Piano Strategico 2013 - Regione FVG

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Piano Strategico 2013

PIANO STRATEGICO 2013

INTRODUZIONE

1. ECONOMIA DEL MARE

1.1. L’effetto sul PIL nazionale

1.2. L’impatto dei vari settori

1.3. Il contributo all’esportazione dei territori

1.4. La capacità di attivazione economica

1.5 L’orientamento green delle imprese del mare

2. MERCATI E POSIZIONAMENTO

2.1. Il mercato mondiale della cantieristica navale

2.2. Il settore della cantieristica navale italiana

2.3. Il mercato della nautica italiana

2.4 La nautica regionale

3. SMART SPECIALIZATION STRATEGY REGIONALE

4. OBIETTIVI E STRATEGIE DEI SOCI

4.1. Fincantieri

4.2. Montecarlo Yachts

4.3. P.M.I. della Filiera di Fornitura (IM.PRO.NA²)

4.4. P.M.I. della Filiera dei Servizi (C.T.N.)

4.5. Università degli Studi di Trieste

4.6 Università degli Studi di Udine

4.7. Scuola Superiore di Studi Avanzati (SISSA)

4.8. Area Science Park

4.9 Istituto Nazionale di Oceanografia e di Geofisica Sperimentale (OGS)

4.10 Cetena

5. OBIETTIVI E STRATEGIE DELLA FORMAZIONE

6. OBIETTIVI E STRATEGIE DEGLI STAKEHOLDERS

7. OBIETTIVI E STRATEGIE DITENAVE

2

EXECUTIVE SUMMARY

Il Piano Strategico inizia con una panoramica sull’Economia del Mare e di come questa influenzi il sistema economico generale

del Paese. In successione sono descritti i mercati ed il posizionamento dei principali operatori delle costruzioni navali e nautiche a

livello internazionale, nazionale e regionale, indicando le principali linee di sviluppo delle produzioni.

Segue una dettagliata descrizione degli obiettivi e linee d’azione strategica dei Player industriali operanti sia sui mercati

internazionali, sia sui mercati interni (nazionali o regionali), completano il quadro le linee d’azione dei Soggetti Scientifici insediati

sul territorio regionale.

Un intero capitolo è dedicato ad una nuova organizzazione dell’offerta formativa (Polo Tecnico Professionale) che,

conseguentemente alle scelte di politica regionale, dovrà essere adottata, come “prototipo” in Italia, per sostenere la capacità di

sviluppo di figure professionali, tecniche e manageriali, connesse con l’economia del mare.

Prima di introdurre la descrizione delle linee di sviluppo strategico di Ditenave, è riassunto il contributo fornito dagli Stakeholders

del territorio, non direttamente partecipanti alla società consortile, ma, che, per il loro ruolo istituzionale (es. CCIAA) o di

rappresentanza di interessi imprenditoriali (associazioni datoriali, enti gestori di servizi pubblici, ecc.) contribuiscono alla

definizione ed attuazione di politiche e strategie di sviluppo del territorio, nel comune intendimento di promuoverne la capacità

competitiva e di creazione del valore.

La parte conclusiva del documento è focalizzata sulle indicazioni strategiche di Ditenave, già in precedenza indicate col PS 2012,

così riassumibili:

• sostenere le imprese del territorio in tema di sviluppo di nuovi prodotti e servizi competitivi offerti sul mercato interno o

internazionale;

• affermare il ruolo del Distretto come soggetto che governa l’incontro della domanda di tecnologie e conoscenze delle

imprese, con l’offerta scientifica e formativa;

• perseguire un progressivo livello di autonomia finanziaria della struttura operativa, finalizzata alla sostenibilità economica ed

alla crescita di servizi offerti al territorio.

In questo quadro generale si configurano le azioni di sviluppo delle imprese promosse dal distretto e basate su:

• l’adozione di tecnologie di prodotto/processo facendo leva sulle competenze scientifiche regionali e mettendo a “sistema” i

servizi di trasferimento tecnologico possedute dai soggetti scientifici;

• l’animazione economica, ricorrendo forme di finanziamento pubblico/privato, quali investimenti in capitale di rischio o credito

protetto destinati a produzioni con elevato potenziale di successo;

• la cooperazione territoriale nazionale ed internazionale (anche in ambito macro regione adriatico - ionica), per replicare

sistemi “cluster” simili a quello regionale e favorire, attraverso la condivisione delle priorità tecnologiche,

l’internazionalizzazione delle imprese, primariamente PMI, meno attrezzate delle GI che già operano - e con successo - sui

mercati mondiali in produzioni ad alto contenuto tecnologico e valore aggiunto.

3

INTRODUZIONE

La formulazione del Piano Strategico 2013 -2014 del Distretto si contraddistingue per avere sia un carattere di continuità col

passato, sia aspetti di novità.

La continuità sta nella conferma del metodo della concertazione, sin qui adottato, con i partecipanti pubblici e privati che

contribuiscono alla realizzazione della missione di DITENAVE.

La novità è rappresentata, principalmente, dall’apertura ai suggerimenti di altri soggetti - industriali, scientifici ed istituzionali -

non direttamente partecipanti alla compagine societaria, il cui contributo, raccolto nel corso di una consultazione dedicata, ha

permesso di definire ed arricchire il quadro degli interessi ed iniziative del Distretto, illustrati nel presente documento.

Nella primavera di quest’anno, la RAFVG, ha stanziato ulteriori risorse finanziarie, per complessivi 3,2 €/mil., che hanno

permesso di realizzare un ulteriore Bando di Ricerca, Innovazione e Sviluppo (PAR-FSC 2007-2013) destinato alle PMI, in

collaborazione con Università/Enti di Ricerca e Grandi Imprese, e, conseguentemente, di presentare ben 20 progetti, su

complessivi 29 esaminati, ad oggi in concorso per l’assegnazione dei contributi.

I progetti vincitori, vedranno la partecipazione di DITENAVE nel ruolo di coordinamento e diffusione dei risultati, già in parte

svolto nella fase istruttoria delle domande, avviando, così, quel percorso verso una parziale autonomia economica e finanziaria

annunciata nel precedente Piano Strategico (2012).

Nel corso dell’anno il Distretto si è, inoltre, adoperato nel percorso di rafforzamento del proprio ruolo di intermediario tra gli

operatori del territorio e le istituzioni per:

• favorire e sostenere le attività di attivazione della “piattaforma” nazionale dell’economia del mare;

• puntare all’internazionalizzazione delle attività e, nel breve periodo, proporre iniziative concrete di promozione del modello

di funzionamento del Distretto nell’ambito del bacino Adriatico - Ionico;

• ricercare nuove forme di sostegno all’innovazione per la filiera cantieristica e nautica;

• sostenere l’azione politica ed amministrativa della RAFVG, nei settori della cantieristica a della nautica, indicati, con gli altri -

domotica e scienze della vita - come elementi caratteristici della specializzazione del territorio (smart specialization).

4

INTRODUZIONE

In questo quadro in dettaglio le azioni attuate dal Distretto sono consistite nel :

• partecipare alle azioni per dare vita ad una Piattaforma Tecnologica Nazionale dell’Economia del Mare, collaborando con altri

organismi ed istituzioni nazionali e regionali (pubblici e privati), nel quadro delle politiche volte alla definizione del Piano

Nazionale della Ricerca ed in vista dell’attuazione del programma europeo Horizon 2020 e dei programmi collegati;

• partecipare al Bando CEI – KEP 2013 (Iniziativa Centro Europea – Knowledge Exchange Program) avente lo scopo di

esportare il “modello” di funzionamento del Distretto nella Repubblica del Montenegro, a similitudine di quello adottato in Friuli

Venezia Giulia. Nel quadro di definizione della Macro Regione Adriatico - Ionica, a cui il Distretto concorre in supporto alla

RAFVG, si potrebbe così realizzare un prototipo di sistema “cluster” nell’ambito delle iniziative politiche e sociali finalizzate

promosse con la definizione della strategia Adriatico - Ionica (EUSAIR) ed il conseguente piano di attuazione;

• sviluppare azioni di supporto alla RAFVG per la definizione dei programmi di sviluppo e coesione del periodo 2014-2020, con i

fondi strutturali europei FESR, FSE, FSC ed i programmi Interreg.

Completano il quadro le attività connesse a:

• l’avvio del progetto TRIM, vincitore del Bando MIUR 2012 per la costituzione del Cluster Nazionale della Mobilità di Superfici

Terrestre e Marittima, di cui però sono attesi, ad un anno dalla pubblicazione della graduatoria, i decreti di finanziamento;

• la conclusione del percorso di costituzione della “rete” Adria Blue Refit, degli operatori della nautica del territorio di Latisana,

avviata nel 2012, e realizzata nel 2013, promossa dal Distretto con un’attività di sostegno all’organizzazione delle PMI

operanti nel settore nautico;

• la formulazione di una proposta di sostegno al rilancio della nautica in chiave “green”, consistente nell’adozione di

provvedimenti fiscali a favore della ristrutturazione delle marine in chiave di sostenibilità energetica; il refitting verde o la

rottamazione di imbarcazioni obsolete; lo smaltimento ecosostenibile dei materiali inquinanti adottati per la costruzione delle

imbarcazioni.

In questo contesto il Distretto si candida ad accogliere e promuovere progetti di sostenibilità ambientale per rilanciare

l’occupazione, determinata dall’innovazione dei prodotti/processi e servizi realizzati, impiegando conoscenze disponibili o

sviluppate specificatamente (trasferimento tecnologico).

Quanto delineato, conferma la chiara volontà del Distretto di ricoprire un ruolo cardine nella promozione del territorio regionale,

attraverso l’impiego efficace delle “competenze distintive” (Smart Specialization Strategy) dei settori navale e nautico, che

l’Amministrazione del Friuli Venezia Giulia ha identificato tra gli elementi chiave per lo sviluppo sociale ed economico della

regione.

5

1: ECONOMIA DEL MARE

1.1 L’effetto sul PIL nazionale

Le informazioni di seguito riportate sono tratte dal rapporto Unioncamere, pubblicato lo scorso aprile 2013. In esso si rileva che,

per la cantieristica, nel periodo 2008-2012 l‘export è sceso di quasi il 40%, passando da 4,3 a 2,6 miliardi. Anche il primo

semestre del 2013 registra una flessione del 16,5%. L‘andamento negativo si riflette sulla quota mondiale dell'export

navalmeccanico, dove lo "share" italiano scende da quasi il 15% del 2007 al 2,2% dell' anno passato. Ciononostante in questo

contesto, nel triennio 2009-2011, oltre il 25% dell' imprenditoria cantieristica ha investito in prodotti e tecnologie "green".

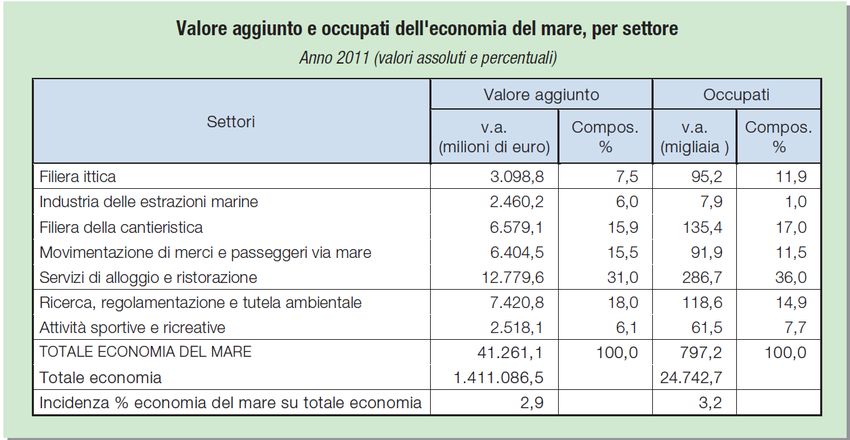

L’economia del mare, che riassume in sé la pesca, il trasporto di merci e persone, la cantieristica, il turismo e le attività sportive, le

attività minerarie, la ricerca e la tutela ambientale, rappresenta un significativo elemento dell’economia nazionale ed è ritenuta un

fattore importante per il suo rilancio.

Nel 2011, l’economia del mare

ha rappresentato, con 41

miliardi di euro di valore

aggiunto prodotto, il 2,9% del

totale complessivo nazionale, a

cui si associano circa 800mila

occupati, il 3,2%

dell’occupazione complessiva

del Paese. Rilevante, nella

prospettiva distrettuale, è il dato

riferito alla cantieristica che

ammonta al 17%, poco più di

135 mila occupati.

61: ECONOMIA DEL MARE

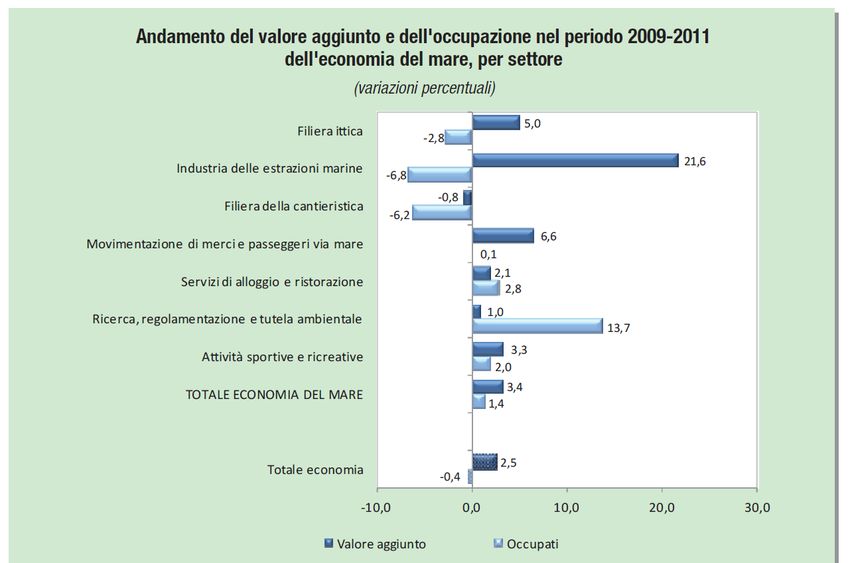

1.2 L’impatto dei vari settori

Analizzando i dati relativi al Friuli-Venezia Giulia, si riscontra che l’economia del mare incide per il 5% del totale nazionale, mentre,

dal punto di vista occupazionale, si evidenzia un peso pari al 4,8%, corrispondente, in valore assoluto, a 28mila occupati. Il

riferimento è ai settori della pesca, trasporto di merci e persone, cantieristica, turismo, attività sportive, attività minerarie, ricerca e

tutela ambientale.

Osservando, quindi, i dati settoriali a livello nazionale si rileva l’apprezzabile espansione economica (+1% il valore aggiunto)

conseguita dalle attività di ricerca, regolamentazione e tutela ambientale. Fenomeno di particolare interesse, per il potenziale di

crescita connesso all’economia della conoscenza, a cui il Distretto guarda per naturale vocazione.

Sempre su scala globale, il solo comparto che

manifesta una contrazione, sia nel valore aggiunto

sia nell’occupazione, è quello della cantieristica,

per ragioni ascrivibili anche alla forte concorrenza

proveniente dai mercati asiatici, che sta

provocando un abbassamento dei prezzi. Dal 2009

al 2011 il valore aggiunto si è ridotto di quasi un

punto percentuale (-0,8%) ed anche l’occupazione

registra un calo di 9mila occupati (-6,2%).

Declinando le analisi a livello territoriale, anche nel

Nord-Est, e quindi anche nella regione FVG,

appare il segno negativo nella filiera della

cantieristica (-6,5%), valore non distante dalla

media nazionale (-6,2%).

71: ECONOMIA DEL MARE

1.3 Il contributo all’esportazione dei territori

Nel 2012, con riferimento alla produzione di navi e imbarcazioni, dei circa 2,7 miliardi di euro esportati, quasi 1,5 provengono da

sole tre province, due settentrionali e una dell’Italia centrale: Gorizia risulta prima con 554,4 milioni di euro, seguita da Genova

(490,4 milioni) e Lucca (400,7 milioni).

Sul fronte della cantieristica, le maggiori specializzazioni settoriali nel commercio estero ricalcano quanto già evidenziato in termini

assoluti: Gorizia si conferma prima, con una quota di export del 40,5% sul totale provinciale.

Anche le stime del 2013 confermano questa caratterizzazione territoriale. Gorizia è nuovamente in testa alla classifica per

l’incidenza del valore aggiunto del 3,6% del totale economico, con un dato assoluto di 121 milioni di euro. Si colloca in posizione

importante, altresì, per numero di addetti, 2500 (il 4,3% del totale), per due terzi assorbiti dallo stabilimento Fincantieri di

Monfalcone.

La provincia di Trieste si colloca nona per valore aggiunto, 0,9% e circa 66 milioni e settima per l' occupazione, con l'1,3% della

forza lavoro provinciale, 1400 addetti, dei quali oltre 800 ripartiti nelle realtà Fincantieri.

1.4 La capacità di attivazione economica

La capacità di attivazione dell’economia del mare rappresenta la conferma del valore strategico di questo segmento produttivo: è

sufficiente considerare che, su scala nazionale, per ogni euro prodotto se ne attivano, sul resto dell’economia, 1,9 euro. Il

contributo maggiore è dato dal comparto dei trasporti marittimi col 2,9 euro, per euro prodotto, e dal comparto cantieristico, con 2,4

euro, per euro prodotto.

In termini di capacità di attivazione, il Nord - Est ed il Nord - Ovest vantano i moltiplicatori più elevati, pari, rispettivamente, a 2,3 e

a 2,2 per ogni euro prodotto, dall’economia del mare. Tra le regioni costiere del Nord - Italia, spiccano il Friuli Venezia Giulia e la

Liguria, con moltiplicatori pari a 2,5 in entrambe le regioni.

81: ECONOMIA DEL MARE

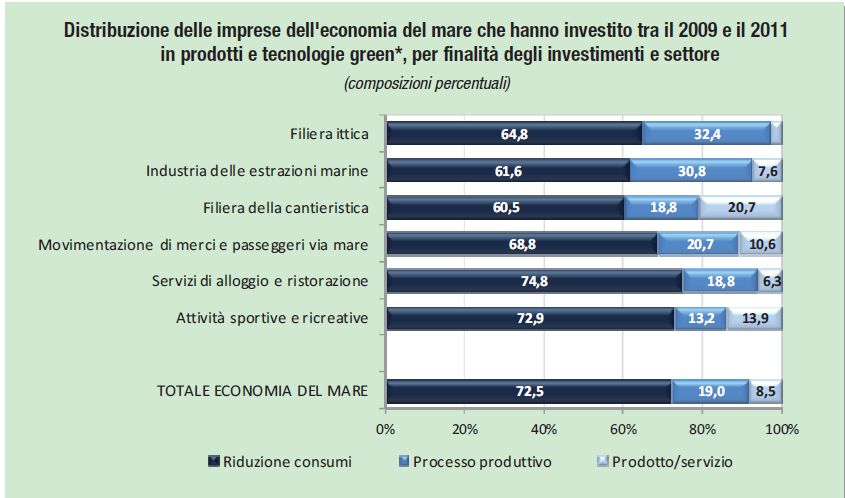

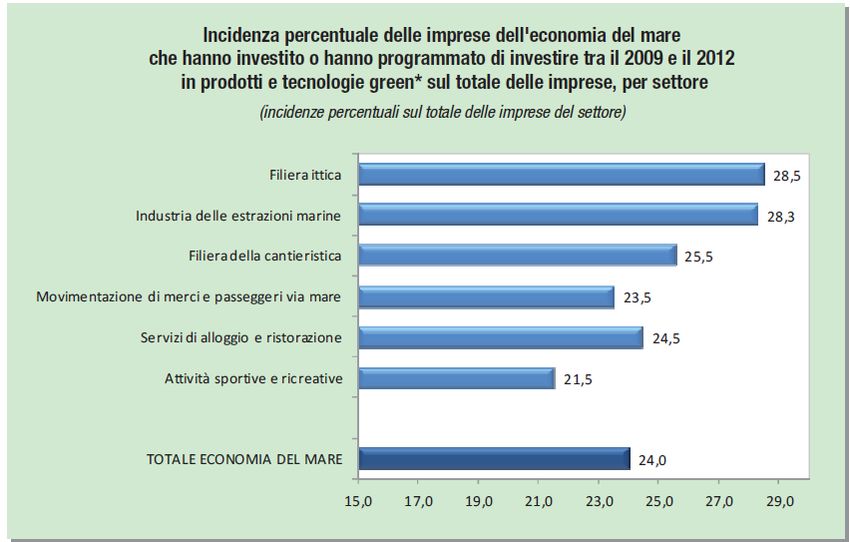

1.5 L’orientamento green delle imprese del mare

Il Rapporto 2012 Green Italy, che analizza la diffusione della

green economy tra le imprese appartenenti ai settori

dell’economia del mare, rileva che circa un quarto delle

imprese industriali e dei servizi del settore ha investito in tale

ambito nel triennio 2009-2011, o programmato di investire nel

2012.

I settori industriali delle estrazioni marine, della filiera ittica e

della cantieristica, rappresentano i casi in cui la propensione ad

investire in eco-efficienza è più alta, avendo essi processi

produttivi con il più elevato impatto ambientale.

Nel Nord-Est il 25,7% delle imprese operanti nell’economia del

mare (quasi 4.500 imprese) ha investito o programmato di

investire in prodotti e tecnologie green. All’interno della filiera

Le imprese della cantieristica si distinguono per le importanti cantieristica, si sfiorano i 23 punti percentuali.

“attenzioni green” dedicate al prodotto, come conseguenza

del diretto contatto che hanno con la domanda, del confronto

quotidiano sui mercati, spesso internazionali, in cui immagine

e qualità dei prodotti sono l’arma vincente per aver la meglio

sulla concorrenza.

Prioritario, quindi, porre l’innovazione al servizio della

sostenibilità, rafforzando i legami tra imprese e centri di

ricerca per favorire l’adozione di nuove tecnologie, lo sviluppo

di materiali eco-compatibili, supportando nuove strategie di

mercato o affermando l’utilizzo dei titoli di proprietà

industriale.

In questo contesto, il ruolo dei “distretti tecnologici” diviene

strategico per la competitività dei settori afferenti all’economia

del mare.

92: MERCATI E POSIZIONAMENTO

2.1 Il mercato mondiale della cantieristica navale¹

Totale nuovi ordini I primi nove mesi del 2013 sono stati caratterizzati da una ripresa

degli ordinativi di navi mercantili. La domanda si è attestata a

34,9 Mil.Tslc, l’anno potrebbe chiudersi attorno ai 45-47 Mil.Tslc,

41,6 valore più alto registrato dal 2008, anno di avvio della crisi.

45

40 34,9

33,3 La maggiore vivacità che ha interessato un po’ tutti i comparti

35 delle navi da carico (rinfusiere, porta-container, product/ chemical

30 26 tanker, LNG) trova selettivamente spiegazione nel rafforzamento

di alcuni driver specifici per ciascuna tipologia, quali la crescita

25 delle importazioni cinesi di minerale di ferro per le rinfusiere,

20 l’ampliamento del canale di Panama e l’incremento delle

15 demolizioni per le containers, l’incremento della capacità di

raffinazione in alcune aree associato allo spostamento di alcuni

10 flussi di traffico per le product tankers, la politica energetica del

5 Giappone e le esportazioni di shale gas statunitense per le LNG.

Tuttavia, non si esclude che alcuni mega-contratti siano

0

giustificati da comportamenti speculativi indotti dai prezzi molto

2010 2011 2012 3Q13

bassi offerti da alcuni cantieri.

Questo lungo periodo di crisi ha messo profondamente in difficoltà gli operatori del settore cantieristico. Il differenziale tra

fabbisogno di nuova stiva e capacità produttiva disponibile è pari, oggi, al 50%. Si stima che tale squilibrio perdurerà nel tempo a

fronte dei livelli di domanda ancora insoddisfacenti e di un processo di riduzione della capacità produttiva che avviene molto

lentamente. Si prevede che in Cina il 50% dei cantieri potrebbe non sopravvivere alla crisi.

La cantieristica europea riveste una posizione marginale con una quota di mercato, misurata sugli ordini, attorno al 5% e

riconducibile prevalentemente alla produzione di navi passeggeri, mezzi da lavoro offshore e naviglio di dimensione medio piccola

destinato a traffici costieri.

1. Fonte Fincantieri.

102: MERCATI E POSIZIONAMENTO

Nella nicchia delle navi da crociera sono stati perfezionati sei

contratti nel periodo gennaio – settembre 2013. In ottobre è

stato confermato un ulteriore ordine per una unità della Star STX Europe

Cruises commissionata a Meyer Werft e Fincantieri ha

sottoscritto una lettera d’intenti con la Seabourn per la STX France STX Finland

costruzione di un’unità di lusso. 7,7% 8,6%

(1 nave)

(2 navi)

Fincantieri

Sotto il profilo competitivo, la profonda crisi finanziaria in cui

36,2%

versa la coreana STX Offshore & Shipbuilding potrebbe (9 navi) Mitsubishi HI

avere delle ripercussioni sull’assetto proprietario dell’intero 10,4%

gruppo cui fanno capo anche STX France e STX Finland, (2 navi)

che sono state messe in vendita.

A livello di mercato primario, gli analisti prevedono una

crescita media annua nel numero dei passeggeri del 3,8%

fino al 2020, a conferma di un’elevata capacità di reazione e Meyer Werft

flessibilità del comparto. Inoltre, il mercato asiatico, che oggi 36,8% (6 navi)

consta di 1,3 milioni di crocieristi, potrebbe trasformarsi in

uno dei principali bacini di utenza nel lungo termine.

Il comparto dei traghetti si conferma in crisi con una domanda ridotta e concentrata, per lo più, nella fascia dei mezzi di minore

dimensione. La diminuzione dei traffici passeggeri e merci che affligge tutta l’area del Mediterraneo e la difficoltà degli armatori nel

reperire risorse finanziarie da investire in nuove unità, costituiscono, al momento, un freno alla ripresa del settore.

L’anzianità dei mezzi e la crescente attenzione verso l’ambiente (propulsione a gas) potrebbero rappresentare dei driver di sviluppo

per il comparto.

A livello competitivo, complessità del prodotto, prezzi sfidanti e volumi di domanda insufficienti stanno generando numerose

difficoltà in tutti i cantieri, specie in quelli dei newcomer, palesando sempre più frequenti problemi in sede progettuale/ costruttiva,

ritardo nelle consegne o, addirittura rifiuto nave da parte dell’armatore.

112: MERCATI E POSIZIONAMENTO

Uno dei pochi comparti che si è dimostrato resiliente alla crisi è stato quello dell’offshore.

L’elevato prezzo del petrolio e la crescente domanda di energia stanno alimentando gli investimenti nel campo dell’oil & gas in

attività di esplorazione, perforazione e produzione.

L’intensificazione delle attività di esplorazione e produzione da parte delle compagnie petrolifere traina la domanda di nuove

unità, in particolare, grandi mezzi di perforazione e, selettivamente, navi di supporto di maggiore dimensione e valore.

Nel comparto dei mezzi di perforazione più complessi e sofisticati (drillships e semi-submersible drilling rigs) il mercato è

orientato verso unità di ultima generazione in grado di operare in ambiente ultra-deepwater.

Per i mezzi a supporto, la forte richiesta di platform supply vessels (PSV), prevalentemente nel Mare del Nord ma anche in altre

aree, ha contribuito a conservare uno scenario di mercato favorevole. Di nuovo nel segmento degli offshore, subsea construction

vessel, si ribadiscono interessanti opportunità per le unità di maggiore dimensione/complessità.

Anche nel futuro, i driver a sostegno della domanda nel comparto offshore vengono tutti confermati. Segnatamente:

• mantenimento del prezzo del petrolio su livelli elevati,

• incremento delle scoperte di giacimenti in ambito deep ed ultra-deep water,

• crescita del numero di pozzi servito dai mezzi di perforazione (floaters).

122: MERCATI E POSIZIONAMENTO

2.2 Il settore della cantieristica navale italiana

I cantieri navali italiani sono stati colpiti duramente dalla crisi del mercato. Nonostante ciò, l'industria navalmeccanica del paese

mantiene la leadership mondiale nel settore della costruzione di navi da crociera, grazie alla posizione di preminenza in Europa

raggiunta da Fincantieri. Oltre allo spostamento verso il Far Est della quasi totalità delle costruzioni di navi mercantili, avvenuta

ormai da anni, i cantieri italiani soffrono, oggi, anche gli effetti della posizione finanziaria debole dell'Italia nei confronti del resto

d'Europa, situazione che si riflette in una maggiore difficoltà a finanziare progetti di elevato valore.

I dati forniti da Assonave, l'associazione nazionale dell'industria navalmeccanica e dall'Ancanap forniscono un esaustivo spaccato

del mercato italiano nelle costruzioni navali. Se nel 2007, prima della crisi globale, gli ordini di navi effettuati ai cantieri nazionali si

attestavano a 49 unità, nel 2012 si sono ridotti a 11. La situazione è ancora più forte se si confronta il triennio 2005-2007, in cui i

nuovi ordini ammontavano a 101, con il quinquennio successivo, 2008-2012, che rileva solo 34 ordini cumulati.

La cantieristica italiana oggi è in gran misura rappresentata da Fincantieri, cui si affiancano poche altre realtà di minore

dimensione. Fincantieri è oggi uno dei maggiori gruppi cantieristici esistenti al mondo. Ha sede a Trieste e conta

complessivamente quasi 20.000 dipendenti, di cui 8.400 in Italia, 21 stabilimenti in 3 continenti.

Il Gruppo sviluppa, insieme alle sue controllate, un volume d’affari dell’ordine di circa 4 Mldi di Euro /anno (2012) e può contare al

30 giugno 2013 su un portafoglio ordini di Euro 10,9 Miliardi. La società è focalizzata nella produzione di navi complesse e ad alto

contenuto tecnologico sia in campo mercantile - nei comparti delle navi passeggeri, degli yacht di grande dimensione - sia in

campo militare, ove si connota come uno dei maggiori player a livello europeo. Fincantieri ha avviato una strategia di crescita

attraverso la diversificazione, individuando come target il comparto offshore dell’oil & gas, alla luce delle favorevoli prospettive di

sviluppo del mercato, della caratterizzazione dei prodotti in termini di contenuto tecnologico ed elevato tasso d’innovazione.

Nel corso del 2012 Fincantieri ha costituito una Direzione Offshore dedicata alla commercializzazione e alla produzione di navi

offshore ad elevato valore quali unità di perforazione per acque profonde, mentre a gennaio 2013 ha perfezionato l’acquisizione

del pacchetto di controllo della società norvegese STX OSV (oggi Vard). Tale operazione ha permesso a Fincantieri di entrare nel

business dell’offshore quale leader mondiale nella costruzione di mezzi di supporto alle attività di estrazione e produzione di

petrolio e gas naturale, un segmento di mercato complementare rispetto a quelli fino ad oggi presidiati.

132: MERCATI E POSIZIONAMENTO

2.3 Il mercato della nautica italiana 2

Nel periodo 2008-2012 si osserva che il fatturato complessivo scende quasi del 60%, attestandosi su un valore di 2,5 miliardi di

euro. Perde circa 3,7 miliardi in termini assoluti, per la maggior parte (oltre 2 miliardi) a livello di vendite sul territorio nazionale: le

esportazioni superano ormai i due terzi della produzione, raggiungendo quasi il 90% nella cantieristica e presentano una flessione

attorno al 37%; la produzione per l’Italia si riduce del 77%; le importazioni calano di oltre il 65%.

Dal 2008 a oggi, il fatturato complessivo appare più che dimezzato: il contributo della nautica al PIL, scende del 62%, mentre gli

addetti diretti passano dagli oltre 35.000 a poco più di 18.000.

Il ritorno alla crescita non si intravvede prima del 2014, anno in cui si stima una variazione positiva dello 0,5%, dato previsto in

ulteriore crescita, 1,3%, nel 2015.

Il fatturato complessivo

Il fatturato complessivo dell’industria nautica

Ripartizione del fatturato globale (anno 2012) ammonta a € 2.497.250.000, derivante per €

2.080.710.000 dalla produzione nazionale

7% (83,3%) e per € 416.540.000 dalla vendita di

10% prodotti di importazione (16,7%). La produzione

nazionale genera un fatturato di € 604.210.000

per vendite sul territorio nazionale (29%) e di €

Cantieristica 1.476.500.000 per esportazioni (71%), di cui €

52% 563.800.000 verso Paesi UE (38,2%) e €

Accessori 912.700.000 verso Paesi extra UE (61,8%). Il

31%

saldo della bilancia commerciale dell’industria

Motori

nautica nel suo complesso, anche se in calo

Rerfitting, riparazione e rispetto allo scorso anno, è decisamente positivo:

rimessaggio € 1.059.960.000.

2: Fonte: UCINA La Nautica in cifre – analisi del mercato per l’anno 2012

142: MERCATI E POSIZIONAMENTO

Nuove costruzioni nautiche

Il fatturato per l’anno 2012 ammonta a € 1.296.820.000, di cui

€1.264.660.000 derivanti da produzione nazionale (98%) e €

32.160.000 ascrivibili alle vendite di prodotti importati (2%). La

produzione nazionale è stata venduta per il 14% (€

176.490.000) sul mercato italiano mentre il restante 86% (€

1.088.170.000) è stato destinato ai mercati esteri, con una

prevalenza verso i paesi extraeuropei (69%). Il fatturato totale

nel 2012 subisce una importante perdita rispetto al 2011, il

36,65%. Il saldo export-import è positivo, a conferma della

vocazione esportatrice del settore, ma in calo rispetto al 2011.

Refitting, riparazione e rimessaggio

Il fatturato del settore della riparazione e manutenzione di

imbarcazioni da diporto e sportive per l’anno 2012 ammonta a

€ 160.560.000, evidenziando una perdita di oltre il 10% rispetto

al 2011. Esso è generato interamente da produzione

nazionale, destinata per il 70% alle imbarcazioni che battono

bandiera italiana (€ 112.900.000) e per il restante 30% alle

unità estere (€ 47.660.000). il fatturato derivante

dall’erogazione di servizi su imbarcazioni italiane,

quantitativamente più importante, registra il calo maggiore (-

12,3%), mentre i ricavi relativi ad interventi effettuati su barche

straniere mostrano una perdita meno rilevante, pari al 5,4%.

152: MERCATI E POSIZIONAMENTO

Superyacht : andamento della quota italiana degli ordini 2003/2013

Analizzando i dati del Global Order Book, viene confermato, anche per quest’anno, il primato assoluto della cantieristica italiana

nella produzione di superyacht. La crisi economica del comparto, si riverbera però anche su questo settore, colpendo duramente

l’industria italiana specializzata su dimensioni inferiori: la quota di ordini nel 2013 scende sotto il 40% del totale, pur rimanendo, con

272 ordini totali, predominante.

162: MERCATI E POSIZIONAMENTO

Il mercato del lavoro nautico

I lavoratori dipendenti nel settore nautico,

complessivamente, ammontano a 16.913 unità

(contro le 17.610 unità del 2011).

Gli addetti esterni (1.936 unità equivalenti)

lavorano in media per circa 8 mesi.

Tra il 2011 e il 2012 il numero di dipendenti risulta

diminuito del 4%, con dinamiche piuttosto uniformi

per i quattro sottosettori: -4% nella cantieristica, -

3% nel refitting / rimessaggio, - 5% nel comparto

degli accessori e -6% in quello dei motori.

Il numero di addetti esterni subisce, un calo più

ingente, -16%.

La contrazione riguarda in modo particolare il

comparto degli accessori (-31%) e della

cantieristica (-20%), è invece meno intensa nei

settori dei motori e del refitting.

Gli addetti esterni che lavorano in esclusiva con

un’imprese scendono di oltre il 40% rispetto al

2011, a causa del calo nella cantieristica e nella

vendita di accessori (rispettivamente -50% e -

45%), mentre è minore la riduzione riscontrata

negli altri comparti.

172: MERCATI E POSIZIONAMENTO

2.4 La nautica regionale 3

Il trend della nautica nel FVG ricalca quello nazionale, con una flessione del fatturato confermata dalle PMI regionali. Unica

eccezione il cantiere Monte Carlo Yachts che presenta un aumento del fatturato più che triplicato dall’anno di insediamento a

Monfalcone (2009) ad oggi.

La crisi della domanda che si è presentata nell’ultimo triennio ha colpito in particolar modo la nautica, costringendo alcuni piccoli

cantieri ad abbandonare la produzione di natanti per dedicarsi esclusivamente alla manutenzione, al refitting ed al rimessaggio o,

addirittura, in alcuni casi, a chiudere l’attività.

Per quanto riguarda invece le imprese che svolgono attività di “servizio alla produzione”, ossia quelle attività che, pur facendo parte

della catena del valore dei costruttori di imbarcazioni, vengono affidate dai cantieri a imprese esterne (i cd. allestimenti nautici,

come ad esempio l’impiantistica, l’arredamento…), si rileva una tendenza alla diversificazione dei prodotti o all’aggregazione (reti

di imprese) per integrare l’offerta di beni/servizi in risposta alla domanda. Più specificatamente, imprese che tradizionalmente

lavoravano come subfornitori per la cantieristica navale e nautica, hanno individuato il segmento di mercato dei megayacht come

quello più promettente per il futuro.

Negli ultimi dieci anni, infatti, è aumentato sempre di più l’interesse per le imbarcazioni di dimensioni superiori, trainato dalla

consapevolezza delle potenzialità tecniche e turistiche del cluster FVG. L’enorme impatto economico che i megayacht potrebbero

avere sull’intero indotto territoriale non ha lasciato indifferenti i cantieri, le imprese di allestimento e le marine maggiori, che hanno

cominciato ad attrezzarsi per soddisfare le esigenze di natanti molto diversi dalle unità minori e dalle navi (passeggeri e mercantili)

trattate in precedenza. Attualmente, in regione l’offerta ai megayacht appare costituita da:

• almeno quattro marine con posti attrezzati per yacht maggiori di 24m, per un totale di circa 100 posti, di cui 45 in transito; la

lunghezza media è di 40m, con possibilità di ospitare qualche imbarcazione tra i 60 e i 90m, è stato tuttavia ridotto il numero di

posti totali;

• almeno sette cantieri capaci di trattare imbarcazioni maggiori di 24m, con intervalli di lunghezze e numero di posti disponibili

variabili a seconda del cantiere; in particolare, almeno due cantieri sono capaci di portare a termine commesse complete di

refitting su natanti fino ai 100m, disponendo di infrastrutture e maestranze derivanti dalle riparazioni navali.

3: Fonte: “Studio di fattibilità di un centro servizi alla nautica” – Università degli Studi di Udine DIEGM in collaborazione con AREA Science Park

182: MERCATI E POSIZIONAMENTO

• un’agenzia dedicata ai megayacht, che provvede all’ormeggio dei natanti sulle rive della città (posti barca non attrezzati);

• altre aziende inserite in settori collegati, quali ad esempio grandi velerie e imprese di arredamento interni, aziende meccaniche

di riparazione motori, imprese di elettronica.

A queste vanno aggiunte la rete d’imprese TRS -Trieste Refitting System e il network Trieste Yacht Berths. La prima è stata

costituita giuridicamente ad inizio 2013 da cinque aziende regionali ognuna specializzata in un diverso campo dello Yacht Design e

Yacht Building. L'obiettivo è offrire un servizio completo, dall'ingegneria e design alla costruzione e refitting di imbarcazioni di

grandi dimensioni. I suoi bacini e il molo di oltre 140 metri permettono a TRS di offrire ogni tipo di servizio-chiave per i gradi yacht.

La gestione di TRS assicura la qualità garantendo il rispetto degli standard di qualità DNV, RINa e BV.

Trieste Yacht Berths, che comprende Marina San Giusto, Porto San Rocco e Trieste Terminal Passeggeri, opera nel campo della

logistica garantendo tutte i servizi necessari alle imbarcazioni, ed ha come obiettivo quello di aumentare il traffico di megayacht nel

Golfo di Trieste. Un traguardo che può esser raggiunto con azioni mirate per far conoscere a capitani, proprietari e agenti la

bellezza e le alternative che l'area giuliana offre rispetto a siti più noti come l'Adriatico Occidentale e Venezia.

L’ingresso di alcune imprese regionali nel segmento dei megayacht sta iniziando a ricevere una risposta positiva. Infatti, il

crescente arrivo di grandi imbarcazioni proprio nell’ultimo periodo, sia al fine di effettuare lavori tecnici, sia per sostare sulle rive del

capoluogo regionale, dimostra come l’interesse dei proprietari di megayacht per la Regione FVG sia in continuo aumento.

192: MERCATI E POSIZIONAMENTO

La tendenza all’aggregazione è riscontrabile anche tra le imprese che operano su imbarcazioni di dimensioni minori. E’ nata

all’inizio del 2013, ad esempio, tra i comuni di Latisana, Lignano e Palazzolo dello Stella la rete d’imprese Adria Blue Refit

costituita da 14 micro e piccole imprese specializzate nel campo del rimessaggio e del refitting di imbarcazioni da diporto, a vela o

a motore, con scafo in legno o in vetroresina.

Da segnalare anche l’impatto negativo sulla realtà dei marina regionali e, in generale, degli operatori della nautica, della paventata

tassa di stazionamento nel dicembre 2011, sostituita successivamente da una tassa sulla proprietà, quando però la fuga di molti

diportisti verso i porti sloveni e croati si era già in parte verificata.

Infine, interessante e promettente risulta la costituzione del Polo Offshore Fincantieri, formato da fornitori specializzati di alta

qualità che operano con successo nel mercato offshore, accompagnando il prodotto in tutte le fasi del suo ciclo di vita, dalla

progettazione, alla costruzione, per finire alla gestione operativa. Oltre a Fincantieri, fanno parte del Polo Offshore le aziende

regionali Meccano Engineering, Goriziane, Navalimpianti e NavalProgetti.

L’orientamento green

Gli investimenti in ricerca sulle tecnologie green da parte delle aziende regionali sono dimostrabili attraverso i progetti “NG ShiP –

Natural Gas for ShipPropulsion”, “Green Boat Design – Nautica da diporto a basso impatto ambientale” e “Barcotica – Sistema

integrato per la barca intelligente”, cofinanziati dal POR-FESR 2007-2013 Regione Autonoma Friuli Venezia Giulia, Asse 1, Attività

1.1b, da alcuni progetti finanziati a valere sulla L.R. 47/78 e da gran parte delle proposte progettuali presentate sul bando per la

realizzazione di progetti di ricerca industriale e/o sviluppo sperimentale e/o innovazione nell’ambito di DITENAVE (PAR FSC 2007-

2013, asse 3, linea di azione 3.1.2, azione 3.1.2.2).

Vi sono inoltre alcune imprese regionali impegnate nello studio e sviluppo di tecnologie di smaltimento e riciclo della vetroresina e

dei rifiuti a bordo.

203: SMART SPECIALIZATION STRATEGY REGIONALE

Il concetto di Smart Specialisation Strategy (S3) è stato elaborato a livello europeo e indica strategie d’innovazione - flessibili e

dinamiche - concepite a livello regionale ma valutate e messe a sistema a livello nazionale con l’obiettivo di:

• evitare la frammentazione degli interventi in materia di sostegno all’innovazione e scoraggiare la tendenza a distribuire l’aiuto

pubblico senza tenere adeguato conto del loro posizionamento strategico e delle prospettive di sviluppo in un quadro

economico globale,

• sviluppare strategie d’innovazione delle imprese e dei settori produttivi regionali legate alle filiere internazionali del valore.

In questo contesto la RAFVG ha aderito al Programma di Smart Specialization promosso dalla Commissione europea, inserito nel

programma Europe 2020 e destinato ad assicurare le sinergie tra il programma Horizon 2020 ed i Fondi strutturali.

Nel maggio 2013 in collaborazione con Area Science Park e le Università regionali, DITENAVE ha raccolto dati e realizzato una

sintetica mappatura delle risorse tecnologiche, viste in ottica di realizzazione del prodotto navale e nautico, sì da fornire una

visione qualitativa del potenziale di “specializzazione” posseduto dalle imprese del territorio regionale, soprattutto PMI, operanti

nella filiera delle costruzioni navali e nautiche.

L’esito di tale ricognizione combinato con le

competenze possedute dal sistema scientifico, ha

permesso di definire il posizionamento regionale in

tema di “specializzazione intelligente” nel settore delle

costruzioni navali e nautiche.

Il dato rilevato ha tenuto conto anche del margine di

ulteriore sviluppo della filiera delle PMI in

connessione con il ruolo di “driver tecnologico” della

Grande Impresa, che, nel caso delle navi da crociera,

si avvale di un contributo in valore dato dalla fornitura,

anche delle PMI, del 80%.

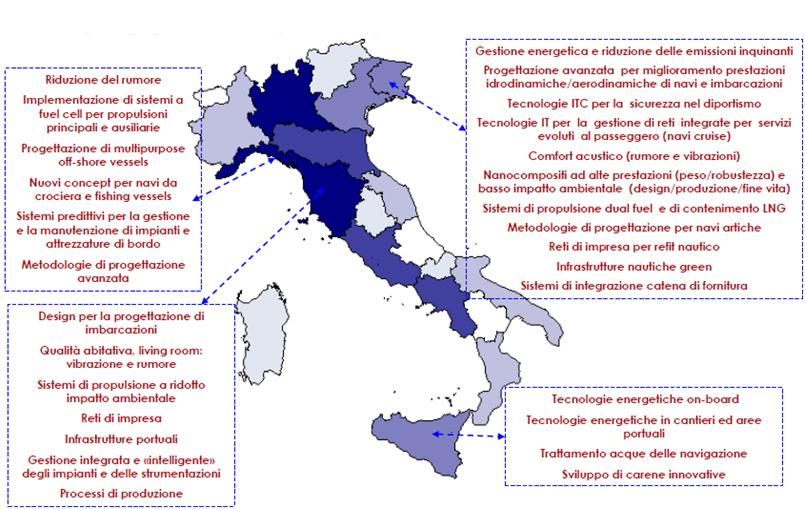

213: SMART SPECIALIZATION STRATEGY REGIONALE

La Regione Friuli Venezia Giulia e la altre regioni italiane

Progettazione avanzata per miglioramento prestazioni

idrodinamiche/aerodinamiche delle navi e delle imbarcazioni

Gestione energetica ottimale e riduzione delle emissioni

Riduzione del rumore Comfort acustico (rumore e vibrazioni)

Implementazione di sistema a fuel cell Nano compositi ad alte prestazioni (peso/robustezza) a basso

per propulsioni principali e ausiliarie impatto ambientale (design/produzione/fine vita)

Progettazione di multipurpose off-shore Tecnologie ITC per sicurezza nel diportismo

vessels

Infrastrutture nautiche green

Nuovi concept per navi da crociera e

fishing vessels Reti di impresa per refit nautico

Sistemi predittivi per la gestione e la Tecnologie ITC per la gestione di reti intergrate per servizi

manutenzione di impianti e attrezzature evoluti al passeggero (navi cruise)

di bordo Sistemi di propulsione dual fuel e di contenimento LNG

Metodologie di progettazione avanzata Metodologie di progettazione per navi artiche

Sistemi di integrazione catena di fornitura

Design per la progettazione di imbarcazioni

Qualità abitativa, living room, vibrazione e

rumore

Sistemi di propulsione a ridotto impatto

ambientale

Reti di impresa Tecnologie energetiche on-board

Infrastrutture portuali Tecnologie energetiche cantieri ed aree

portuali

Gestione integrata e intelligente degli

impianti e delle strumentazioni Trattamento acque delle navigazione

Processi di produzione Sviluppo di carene innovative

224: OBIETTIVI E STRATEGIE DEI SOCI

4.1 Fincantieri

La ricerca tecnologica, l’innovazione di prodotto e dei processi produttivi sono importanti leve distintive su cui si fonda la leadership

di mercato di Fincantieri, per sostenere le quali l’azienda, dopo aver rinnovato la propria organizzazione interna, sta ora

procedendo alle verifica dei risultati conseguiti nel primo anno di funzionamento.

In questo anno, un concreto risultato è stato rappresentato dalla partecipazione al Bando Regionale PAR-FSC 20017-2013 che

segna un punto importante nel processo di collaborazione tra le PMI del territorio e la grande impresa cantieristica, applicando così

e concretamente il modello di cooperazione proposto e condiviso col Distretto, già nel precedente Piano Strategico.

I progetti presentati hanno avuto per oggetto il conseguimento di importanti ricadute sui driver fondamentali attorno ai quali si

prevede di sviluppare il prodotto sul medio termine: il carico pagante, il controllo delle emissioni, l’efficienza energetica, gli standard

di sicurezza, l’incremento della qualità percepibile dall’utilizzatore finale; da annoverare anche i progetti nel campo della

progettazione di nuovi prodotti ad alto contenuto tecnologico, come la ultra deep water drill-ship artica, per la quale lo schema di

partenariato presentata, oltre ad imprese specializzate del territorio nella progettazione e nella meccanica, coinvolge anche OGS,

con la sua esperienza operativa in area artica.

Il ruolo preminente di Fincantieri nella promozione della R/I in ambito navale ed in numerosi campi della ricerca tecnologica

applicata è ulteriormente confermato dalle indicazioni formulate in sede di preparazione del Piano Nazionale della Ricerca

(inquadrato nelle politiche della ricerca UE – Horizon 2020), che rappresentano le sfide dello sviluppo di nuovi prodotti competitivi e

coerenti con quanto determinato dalla necessità di uno sviluppo verde e sostenibile.

In questo contesto gli obiettivi e le linee strategiche indicate nel medio-lungo periodo nel precedente Piano Strategico, sono

confermate ed integrate da ulteriori elementi cha caratterizzeranno l’azione di Fincantieri per il prossimo futuro nel perseguire la

leadership nei settori delle Key Enabling Technologies (KETs), come pure lo sviluppo di nuovi concept di piattaforma navale e la

formazione di nuove e più adeguate competenze professionali in una società più sicura ed inclusiva.

234: OBIETTIVI E STRATEGIE DEI SOCI

• Soluzioni progettuali e tecnologie per la riduzione del peso dello scafo e dell’allestimento e per consentire l’abbassamento del

baricentro, sia mediante nuovi criteri e soluzioni progettuali che attraverso l’impiego di materiali alternativi.

• Aumento dell’efficienza energetica e riduzione dei consumi, mediante lo sviluppo di soluzioni competitive dal punto di vista del

Life-Cycle Cost e l’impiego di combustibili alternativi.

• Aumento del carico pagante della nave, allo scopo di offrire un progetto più competitivo, senza aumentare le dimensioni

complessive della nave, ottimizzando e compattando le dimensioni degli spazi tecnici.

• Aumento della qualità percepita, allo scopo di ridurre rumore e vibrazioni, aumentare il comfort e incrementare i servizi ai

passeggeri (es. connettività e sistemi di infotainment a bordo).

• Materiali e tecnologie di produzione, allo scopo di migliorare il processo produttivo in cantiere, sia per la parte strutturale -

saldature, criteri di assemblaggio dei componenti, ecc.- sia per l’allestimento - tubazioni, impianti, cabine, ecc. Selezione ed

utilizzo di materiali e tecnologie alternative alle tradizionali che permettano una riduzione di costi, spazi, pesi, tempi di

installazione e di collaudo.

• Prodotti hi-tech ad alta specializzazione e ad alto valore aggiunto. Le competenze progettuali acquisite nella realizzazione di

prodotti altamente tecnologici saranno ulteriormente espanse grazie alle opportunità offerte dal settore offshore. Questo

avverrà sia per quanto concerne i mezzi da perforazione (drill-ships), sia le strutture galleggianti ed i mezzi di supporto..

L’eccellenza cantieristica consolidata nel campo delle navi da crociera troverà quindi un’ulteriore evoluzione verso nuovi

prodotti sviluppando appieno il potenziale legato alla progettazione e costruzione di nuovi concept, per aumentare la

competitività anche attraverso i cluster tecnologici di settore.

24Strategie di prodotto

Obiettivi Formazione Formazione

e processo

• Ridurre i volumi di sistemi ausiliari e della

• Massimizzare il carico Piattaforma

pagante • Minimizzare le aree di servizio

• Ottimizzare i lay-out del carico pagante

• Conseguire una maggiore

efficienza energetica

• Ridurre i consumi, aumentare i recuperi ,

ridurre le dissipazioni

• Minimizzare la resistenza al moto ed

• Rispettare le normative aumentare l’efficienza idrodinamica

• Migliorare il • Ridurre le emissioni in aria ed in acqua • Nuovi criteri e metodologie di

ambientali e di sicurezza design adatte al

posizionamento • Identificare soluzioni progettuali per l’uso

a condizioni competitive perseguimento dei target di

competitivo sviluppando ed il trasporto di combustibili alternativi

nuovi prodotti (LNG e CNG) miglioramento

caratterizzati da un mix • Energy management ,

costi/prestazioni molto efficienza energetica, recupero

sfidanti • Incrementare la qualità energetico

percepita

• Prevenire gli incidenti • Consolidamento ed affinamento

• Ampliare le quote nei • Minimizzare le conseguenze a seguito di dell’uso di metodologie di risk

mercati di riferimento incidenti assessment

• Ridurre il peso nave ed

abbassare il baricentro • Metodologia di ottimizzazione

• Ridurre rumore e vibrazioni multi - obiettivo per il

• Incrementare l’efficienza • Valorizzare le soluzioni percepibili miglioramento delle prestazioni

operativa del prodotto dall’end-user del prodotto

• Ridurre il costo di

prodotto e di quello • Ridurre i costi del processo di produzione

operativo a vita intera

• Perfezionare nuovi criteri di

dimensionamento strutturale, utilizzare

• Progettare navi e mezzi materiali e soluzioni progettuali alternative

adatti a operare in per lo scafo e l’allestimento

ambienti critici

• Ambiente artico o grandi profondità (mezzi

offshore)

254: OBIETTIVI E STRATEGIE DEI SOCI

4.2 Montecarlo Yachts

MCY conferma la propria strategia di posizionamento nel mercato mondiale del lusso adottando un modello di competitività

fondato sull’offerta di un elevato contenuto di valore del prodotto in termini di gamma, stile, qualità ed assistenza. La percezione da

parte dei clienti di tale valore deve essere accompagnato dall’evidenza di migliore qualità a prezzi competitivi, risultanti

dell’efficienza e innovazione dei processi di produzione, progettazione, acquisti e material flow, che si estende e si adatta alle unità

di dimensione maggiori ed al loro mercato, onde garantire un livello di flessibilità adeguato al mercato.

Per posizionarsi nel mercato mondiale del lusso occorre sviluppare ulteriormente la presenza commerciale sui mercati esteri,

anche in fasce di mercato che guardano al mondo navale.

L’offerta di una gamma completa di imbarcazioni da diporto, curata nello stile e nella qualità, attenta all’intero ciclo di vita del

prodotto ed al suo impatto sociale, richiede un costante lavoro sull’efficienza e l’efficacia dell’organizzazione della progettazione e

della produzione. La costruzione del valore percepito, deriva dalla consapevolezza del contributo di ogni risorsa interna od esterna

alla soddisfazione cliente.

La migliore assistenza offerta si concretizza nella affidabilità del prodotto il cui peso è tanto più rilevante quanto più le prestazioni

dei prodotti vengono assicurate nel tempo e su mercati lontani, ancora poco presidiati e gravati da elevati costi per l’esecuzione di

interventi di assistenza entro o fuori dai termini della garanzia.

L’azienda ritiene che i fornitori di sistemi e componenti, appartenenti alla filiera regionale, possano assumere un ruolo importante,

con il loro contributo propositivo, nell’elaborare soluzioni innovative e di avanguardia, affiancati da laboratori tecnologici capaci di

ideare ed adottare nuove metodologie di prova, che consentano di valorizzare le caratteristiche distintive di affidabilità e di

prestazione corrispondenti all’elevato valore del prodotto “percepito” dal cliente.

A completare il quadro delle iniziative strategiche contribuisce l’elaborazione di un’offerta formativa che promuova la crescita di

figure professionali più complete, in grado di sapersi muovere nel proprio ambito tecnologico in sinergia con il contesto aziendale

ed esterno. A questo ha contribuito l’adozione dei modelli organizzativi e delle metodologie operative della “lean engineering &

manufacturing”, coinvolgendo nei percorsi di formazione anche l’indotto locale, con cui condividere prima ed assicurarsi poi, quel

contributo essenziale alla competitività, soprattutto sui mercati esteri.

26Obiettivi Formazione

Strategie e azioni Formazione

• Realizzare prodotti • Innovare i prodotti con:

innovativi e affidabili,

ampliando al gamma di Estesa marinizzazione di componenti in

taglia offerta ottica di affidabilità ; design to assembly;

co-engineering con filiera

Propulsione ed ambiente (pod, ibrida, rifiuti,

riciclabilità, efficienza, ecc.)

Conservazione nel tempo della qualità

• Elevare il contenuto percepita (es. nanotecnologie)

di valore, farlo • Allineare le competenze

percepire ai clienti, Comfort acustico, hvac mediante Project work

offrirlo a prezzi • Ridurre tempi e costi interattivi con la filiera di

• Automazione/domotica/navigazione assistita

competitivi di sviluppo delle prodotto:

piattaforme e del loro

Tutoring tecnico interno,

“customizing”

formatore, docenti

• Introdurre nuovi esperti

modelli focalizzati

Seminari in moduli e

sull’efficienza

visite c/o fornitori

progettuale e

• Ridisegnare il processo di progettazione

produttiva Monitoring e valutazioni

(sviluppo piattaforma, customizing,

• Promuovere un miglioramento continuo) in logica“lean” con

comportamento pro- focus sulla customer satisfaction

attivo dell’indotto

nell’innovare il

• Razionalizzare il processo di progettazione in

chiave di team interfunzionale

prodotto

• Sviluppare le competenze del personale

junior in logica “value stream”

• Condividere ed attuare processi di co-

engineering e co-makership con l’indotto (lab-

test, fornitori di componenti )

• Sviluppare e

consolidare la • Attivare un presidio

presenza sui mercati commerciale e

esteri: USA, Cina, tecnico locale sui • Stringere accordi di dealership per attività

Brasile, Emirati mercati esteri commerciali e di assistenza4: OBIETTIVI E STRATEGIE DEI SOCI

4.3 P.M.I. della Filiera di Fornitura (IM.PRO.NA²)

Il consorzio Imprese di Produzione Navale e Nautica (IM.PRO.NA²), che accoglie imprese di ingegneria, produzione e istallazione di

componenti e sistemi ha indicato, nel precedente piano, la volontà di proporsi per organizzare diversi raggruppamenti di imprese del

consorzio (cluster a “geometria variabile”), coordinando ed integrando le competenze di ciascun attore al fine di realizzare e fornire

prodotti finiti e completi.

L’iniziativa, tuttora valida per gli obiettivi perseguiti, incontra alcune difficoltà nel realizzare stabilmente e compiutamente un modello

di rapporto tra il comparto utilizzatore (cantieristico e nautico) e la sua filiera tale che l’innovazione del prodotto sia prima suscitata e

poi acquisita dalla grande impresa, nel suo ruolo di costruttore di piattaforme ed integratore di sistemi.

E’ proprio in questo contesto che il Distretto ha elaborato, e nel seguito descritto (cap. 7), un più dettagliato modello di

“Promozione e sostegno all’azione imprenditoriale delle PMI del territorio”, con l’obiettivo di stimolare ed intensificare il

rapporto tra le Grandi Imprese del territorio e le proprie “filiere” a Km0 (ECO2), senza trascurare, al contempo, che le prime, in

particolare Fincantieri, si stanno sempre più caratterizzando per volume di business, localizzazione dei mercati e delle produzioni,

come “produttori globalizzato”. Per le imprese del territorio diviene, dunque, essenziale guardare alla dimensione della

“internazionalizzazione”, per competere in modo efficace ed efficiente.

Il consorzio ha inoltre individuato un ulteriore ambito in cui poter sviluppare le proprie potenzialità di innovazione e realizzazione di

nuovi prodotti, più prossimo alle esigenze del territorio locale in connessione con l’esigenza di sviluppare il sistema della pesca in

modo più sostenibile e competitiva. È stata, infatti, rilevata una carenza del sistema locale in competizione con le marinerie

pescherecce transfrontaliere, soprattutto in tema di conservazione del pescato sin dalle prime fasi che vanno dalla cattura al

conferimento al mercato. In questo ambito si inserisce la proposta di studiare soluzioni, dall’ammodernamento alla sostituzione,

delle imbarcazioni impiegate in regione non dotate di impianti di conservazione (catena del freddo).

28Strategie di prodotto

Obiettivi Formazione Formazione

e processo

• Proporre al territorio le

potenzialità della nuova

organizzazione del consorzio

delle PMI

• Offrire alla GI/PMI forniture e servizi

organizzando il consorzio in “cluster”

specializzati

• Accrescere il fatturato delle • Potenziare la capacità di comprensione delle

imprese che operano nella esigenze della GI e PMI

cantieristica

• Definire il ruolo dell’impresa “capo commessa”

e più in generale progettare i rapporti interni

• Intervenire sulla specializzazione

• Espandere la propria offerta di tecnica e professionale del personale

servizi anche su mercati esteri

• Promuovere il ruolo delle PMI come partner di neo-assunto proveniente dalla scuola

R/I della GI/PMI superiore

• Concordare obiettivi di innovazione prodotto • Partecipare congiuntamente a

• Valorizzare le competenze con i partner GI/PMI ad iniziative di formazione

specifiche possedute atte a migliorare il grado di

• Sviluppare le soluzioni prototipali ricercando integrazione culturale e operativo tra

forme di co-finaziamento attraverso il Distretto le parti

• Indicare specifiche esigenze di

formazione per accedere a nuove

opportunità di business

• Sostituire/ammodernare le imbarcazioni

• Sviluppare nuovi prodotti o impiegate in regione non dotate di impianti di

sistemi collegati con pesca più conservazione (catena del freddo)

sostenibile e competitivaPuoi anche leggere