Soggetti pubblici, bilancio dello Stato e debito pubblico

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Soggetti pubblici, bilancio dello

Stato e debito pubblico

Tutti i diritti riservati © Pearson Italia S.p.A.

Riservato agli studenti delle classi che adottano il testo

C. Bianchi P. Maccari, E. Perucci, Sistema economia 2, Paramond

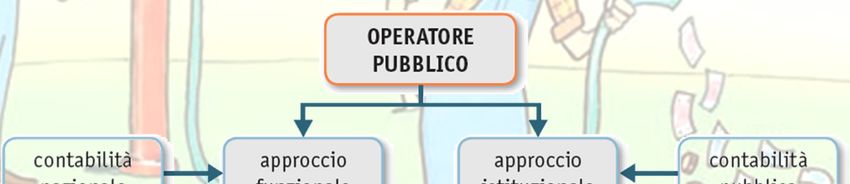

I soggetti pubblici Due possibili approcci per definire un operatore pubblico: • Funzionale: si guarda alla natura dell’attività economica svolta dai vari enti (vedi contabilità nazionale) • Istituzionale: si guarda alla natura dell’ente sotto il profilo della proprietà, del controllo e del funzionamento (vedi contabilità pubblica)

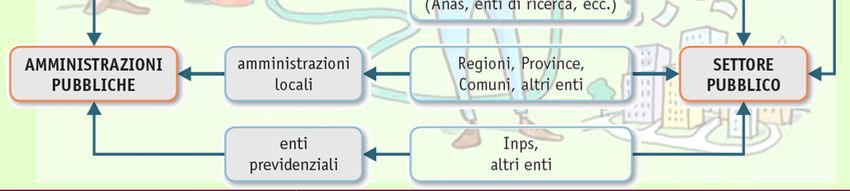

I soggetti pubblici La Pubblica Amministrazione (PA) è il principale operatore pubblico nell’approccio funzionale e raggruppa “le unità istituzionali le cui funzioni principali consistono nel produrre beni e servizi non destinabili alla vendita e nell’operare una redistribuzione del reddito e della ricchezza del Paese.” L’insieme delle amministrazioni che costituiscono la PA sono: • le amministrazioni centrali; • le amministrazioni locali; • gli enti di previdenza.

I soggetti pubblici Il Settore Pubblico (SP) fa invece riferimento a tutti gli enti a prevalente proprietà, controllo o finanziamento pubblico. Nel passato la differenza tra PA e SP era molto marcata; oggi, dopo le consistenti privatizzazioni effettuate, non è più così.

I soggetti pubblici Vi è poi un Settore Pubblico allargato, aggregato utilizzato nell’ambito dei conti pubblici territoriali. Esso è costituito da: • Enti della PA (e quindi del SP) • Settore extra PA, formato da enti a livello sia centrale sia locale che producono servizi di pubblica utilità e che prevedono un controllo diretto o indiretto nella gestione e/o nel finanziamento da parte degli enti pubblici

Il conto economico consolidato della PA

• Raccoglie le principali voci di entrata e di

spesa della PA, classificate secondo un criterio

economico.

• Tanto le entrate quanto le spese sono

articolate in due sezioni:

parte corrente

parte in conto capitale

• La prima fa riferimento alle voci che si

ripetono regolarmente ad ogni esercizio; la

seconda corrisponde invece a voci di carattere

straordinario.

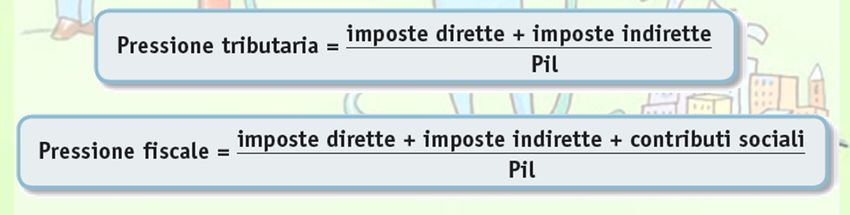

Le entrate della PA Le entrate di parte corrente della PA (98% del totale delle entrate) comprendono: • Imposte dirette • Imposte indirette • Contributi sociali • Contributi figurativi • Redditi da capitale

Le entrate della PA La spesa di parte corrente della PA comprende la spesa pubblica diretta e i trasferimenti, che sono il principale strumento di redistribuzione del reddito, dato che “trasferiscono” ricchezza da un gruppo sociale ad un altro. La spesa pubblica diretta (G) comprende: • redditi da lavoro dipendente • consumi intermedi I trasferimenti (TR) comprendono invece: • prestazioni sociali • contributi alla produzione • interessi sul debito pubblico

Le entrate e le spese in conto capitale Entrate e uscite di parte corrente costituiscono la parte preponderante del conto consolidato della PA. Accanto ad esse abbiamo però anche le voci in conto capitale. Dal lato delle entrate, si tratta di entrate tributarie straordinarie, come ad esempio condoni, imposte ad hoc (come la “tassa sull’Europa” del 1997) e di incassi straordinari quali quelli derivanti dalla vendita delle licenze telefoniche o televisive. Dal lato delle spese, si tratta invece di spese per investimenti diretti della PA o di contributi alle imprese per la realizzazione di investimenti da parte loro.

I saldi della PA Il risparmio pubblico è dato dalla differenza tra le entrate e le spese correnti; insieme al risparmio privato, esso determina il volume del risparmio complessivo del sistema economico. L’accreditamento netto (o indebitamento netto o deficit, se negativo) è la differenza tra le entrate e le spese totali. Il fabbisogno della PA è invece la somma dell’indebitamento netto e del saldo delle partite finanziarie (che non compare peraltro nel conto consolidato). La somma cumulata di tutti i fabbisogni passati costituisce il debito pubblico presente.

Le ragioni della spesa pubblica In prospettiva storica l’incidenza della spesa pubblica sul Pil è molto aumentata nel tempo: dal 10% circa di inizio Novecento al 50% circa attuale. I fattori che più hanno determinato tale fenomeno sono: • gli aspetti strutturali delle società moderne; • Il contesto politico-istituzionale di riferimento. Vi sono diverse ipotesi interpretative sull’aumento della spesa pubblica nel tempo: • caratteristiche dello sviluppo sociale (Musgrave e Rostow); • crescita del reddito (Wagner); • temi di ordine pubblico (Peacock e Wiseman); • estensione dei diritti civili (Meltzer e Richard); • “malattia dei costi” (Baumol).

Il Bilancio dello Stato Il Bilancio dello Stato (BdS) è un documento contabile di previsione, approvato con apposita legge, tramite il quale il Parlamento impegna il Governo a incassare e a spendere nell’anno successivo le somme indicate. Il BdS è un bilancio preventivo, ossia si riferisce alle somme che saranno incassate o spese nell’esercizio successivo. Il BdS è triennale, nel senso che il Parlamento approva stanziamenti relativi ai tre anni successivi. Tuttavia, di fatto, solo gli stanziamenti relativi al primo anno sono davvero vincolanti.

Il Bilancio dello Stato Dal punto di vista delle entrate, costituite prevalentemente dalle imposte, il loro valore previsto a bilancio può essere solo stimato e dipende fortemente dall’andamento dell’economia. Dal punto di vista delle spese, invece, che sono più controllabili, i valori previsti possono essere più precisi.

Il Bilancio dello Stato e la Costituzione Il BdS è regolato da principi di carattere costituzionale. L’art. 81 della Costituzione, rivisto nel 2012, in particolare, stabilisce il principio del pareggio di bilancio strutturale, ovvero dell’uguaglianza tra entrate e spese al netto degli effetti del ciclo economico. Si stabilisce inoltre che provvedimenti di legge che comportano nuove o maggiori spese devono anche indicare i relativi mezzi di copertura, che non possono essere costituiti dall’emissione di debito pubblico.

La procedura di approvazione del BdS Il BdS è il documento fondamentale con il quale il Governo attua la sua politica di finanza pubblica. La sua approvazione avviene, da parte del Parlamento, al termine di un lungo iter sintetizzabile nella procedura seguente:

Il semestre europeo La legge n. 39/2011 ha adeguato la normativa italiana sui documenti di finanza pubblica alle regole comunitarie, in risposta alla crisi dei debiti sovrani in Europa. Altri limiti alla discrezionalità fiscale sono stabiliti dal Patto di Stabilità e Crescita del 1997 e dal Fiscal Compact del 2011. L’anno finanziario si divide in due semestri: • nel primo semestre (detto semestre europeo) il Consiglio europeo definisce e coordina gli obiettivi di politica economica e di bilancio degli Stati membri; • nel secondo semestre ogni Paese redige il proprio bilancio tenendo conto delle Raccomandazioni della Commissione europea.

Le varie fasi di gestione

della finanza pubblica

• Prima fase: approvazione del BdS

• Seconda fase: gestione del BdS, con

assestamento del bilancio in caso di variazioni

importanti delle poste iniziali

• Terza fase: rendicontazione, con approvazione

da parte del Parlamento del Rendiconto

generale dello Stato. Il Rendiconto, tuttavia,

prima dell’approvazione parlamentare, deve

essere vagliato dalla Corte dei Conti, che emette

un giudizio di parificazione del Rendiconto,

ovvero accerta la sua conformità con la legge di

bilancio.La struttura del BdS • Il BdS si articola in una serie di tabelle o stati di previsione, uno per le entrate e tanti per le uscite quanti sono i Ministeri con portafoglio. • Ogni stato di previsione è articolato in missioni e ogni missione in programmi; questi ultimi a loro volta si suddividono in capitoli. • Le voci del bilancio possono essere classificate secondo due criteri: • economico, che ne mette in evidenza la natura; • funzionale, che mette in luce gli obiettivi della PA. • Infine il Bds può essere di cassa o di competenza, a seconda che faccia riferimento a entrate riscosse e spese pagate oppure a entrate accertate e spese impegnate.

La struttura del BdS

I saldi differenziali del BdS Il risparmio dello Stato è dato dalla differenza tra i primi due titoli delle entrate e il primo titolo delle uscite. L’indebitamento netto è dato dalla differenza tra entrate e uscite totali, al netto delle operazioni finanziarie di concessione e rimborso di crediti. Il saldo netto da finanziare, o fabbisogno complessivo, è pari alla somma di indebitamento netto e saldo partite da finanziare. Il ricorso al mercato finanziario dello Stato è dato dalla differenza tra tutte le entrate e tutte le uscite, e si ottiene aggiungendo al saldo netto da finanziare il valore dei titoli in scadenza entro l’anno.

Le modalità di finanziamento del deficit Si ha un disavanzo o deficit di bilancio quando le uscite della PA superano le entrate. Esistono, quanto meno in teoria, due modalità per finanziare il disavanzo pubblico: • l’emissione di titoli; • l’emissione di moneta. In realtà, tuttavia, almeno nelle democrazie occidentali, la Banca centrale è stata resa indipendente dall’esecutivo, con il potere di gestire la politica monetaria in modo autonomo; in tali condizioni il Governo può finanziare deficit di bilancio solo con titoli.

Effetti reali dei disavanzi pubblici Scuola keynesiana: gli effetti dei disavanzi pubblici sull’economia reale sono positivi durante le fasi cicliche negative e la politica fiscale è lo strumento fondamentale a disposizione del Governo per il raggiungimento del pieno impiego e per ridurre l’ampiezza e la durata delle fluttuazioni cicliche. L’effetto di spiazzamento (crowding out) della spesa pubblica è trascurabile in presenza di recessione e disavanzo perché le aspettative positive degli imprenditori stimolano gli investimenti (si ottiene un crowding in anziché un crowding out). Scuola neoliberista: il sistema economico si trova normalmente nella situazione di pieno impiego delle risorse e la domanda di moneta è poco elastica al saggio di interesse: lo spiazzamento (crowding out) è inevitabile.

Effetti monetari dei disavanzi pubblici Scuola keynesiano: i disavanzi pubblici non hanno effetti inflazionistici perché: • Le variazioni della domanda aggregata connesse all’aumento della spesa pubblica stimolano la produzione, senza effetti sui prezzi, dato che il sistema non è in pieno impiego; • Quanto alla spesa per interessi sul debito pubblico, il suo valore in termini nominali serve principalmente a ricostituire il valore reale del prestito privato eroso dall’inflazione, e quindi impatta poco sulla domanda. Scuola monetarista: il sistema economico si trova normalmente nella situazione di pieno impiego delle risorse, per cui qualsiasi deficit pubblico determina una variazione dei prezzi, che diventa particolarmente pronunciata se il disavanzo è finanziato con moneta: in tal caso i prezzi variano in proporzionale all’offerta di moneta.

Il problema del debito pubblico

In ogni caso un rapporto tra debito pubblico e PIL

elevato e crescente comporta:

Problemi di instabilità Problemi di

finanziaria insostenibilità

nel breve periodo finanziaria

nel lungo periodo

Notevole emissione di titoli

a breve (BOT e CTZ) Se il tasso di interesse è

sul mercato primario, con maggiore del tasso di

possibili crisi di fiducia crescita dell’economia il

rapporto debito/Pil esplodeMisure straordinarie di riduzione

del debito pubblico

• Ripudio

• Consolidamento

• Monetizzazione

• Prestito forzoso

• Imposta patrimoniale

• Tassazione delle attività finanziarie

• Privatizzazioni

• Gestione attiva del debitoMisure ordinarie di riduzione

del debito pubblico

Le misure straordinarie di riduzione del debito più radicali,

precedentemente elencate (sostanzialmente le prime 4),

avrebbero effetti devastanti sulle economie dei Paesi ad

elevato debito, determinando disastrose conseguenze sui

bilanci di famiglie, imprese e aziende di credito.

Per ridurre il debito pubblico occorre quindi procedere

con costanza e cautela tramite misure ordinarie, quali

l’ottenimento di un elevato avanzo primario, la

continuazione del processo di privatizzazioni e

dismissioni mirate del patrimonio immobiliare pubblico.

Come l’esperienza europea recente mostra, misure fiscali

drastiche possono essere controproducenti, determinando

una caduta del Pil, che farebbe aumentare, anziché

ridurre, l’incidenza del debito pubblico.Puoi anche leggere