I FONDAMENTI DELLA GESTIONE AZIENDALE - PRODUZIONE DI REDDITO E VALORE - 6 aprile 2017 - produzione di reddito ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

I FONDAMENTI DELLA GESTIONE AZIENDALE - PRODUZIONE DI REDDITO E VALORE Workshop per Assolombarda Ciclo “I FIGLI DEL CAPO” Speaker Diego Polo-Friz – Professore 6 aprile 2017 Università degli Studi di Milano

CONTENUTO

• L’azienda come conto economico – la gestione dei ricavi.

• L’azienda come conto economico – la gestione dei costi.

• L’azienda come conto economico – la gestione dei rischi.

• Riflessioni sullo stato patrimoniale.

• Governo del management.

Questo documento è servito come supporto ad una presentazione orale. Non è completo senza i commenti che sono stati esposti durante la presentazione. 2

La sua duplicazione è permessa solo a fronte dell’esplicito consenso del suo autore.QUALCHE NUMERO SULLE LEVE STRATEGICHE DI

GENERAZIONE DEI RICAVI

Assi di intervento Numero

• Intesa Sanpaolo, la più grande banca italiana, ha ca. 5.200 filiali.

• Walmart, la più grande catena di supermercati al mondo, ha più

Distribuzione di 11.500 centri e più di 2,3 milioni di dipendenti.

• McDonald’s, la più grande catena di ristoranti al mondo, ha • Più strategia che

gestione.

37.000 punti.

• Per noi è importante

• Basso: i food discount hanno a parità di prodotto un prezzo di il rigore realizzativo.

Prezzo 100, i supermarket normali 120, i convenience store 160. • E ancora di più, che

• Alto: un orologio Rolex costa 100 volte un Seiko e molto di più sia chiaro dove

anche di un Tudor prodotto dalla stessa società. Casi analoghi l’azienda è

nelle carte di credito (vari colori) e in altri prodotti di marca. posizionata (un posto

solo), ossia qual è la

• Apple: “most valuable brand in the world” (ca. metà del valore ragione per cui il

dell’azienda). cliente “compra”.

Prodotto • L’allocazione di risorse

• 2014 - Ferrari: “most powerful brand in the world”. 2015 – Lego.

interne ne deve

essere una

conseguenza.

• Coca Cola ha speso ~ USD 3.5 b in pubblicità nel 2014. Comunque

Marketing • Pepsi ha speso ~ USD 2.3 b in pubblicità nel 2014. sono prodotti

relativamente

di massa

Fonte: vari siti da internet

Questo documento è servito come supporto ad una presentazione orale. Non è completo senza i commenti che sono stati esposti durante la presentazione. 3

La sua duplicazione è permessa solo a fronte dell’esplicito consenso del suo autore.ILLUSTRATIVO

PREZZI SÙ PREZZI GIÙ

Riferito a movimenti tattici, non strategici. A parità di volumi.

Effetto della variazione di prezzi sul margine

150%

100%

50%

0%

Margine

10% 11% 12% 13% 15% 16% 17% 18% 19% 20% ((R-C)/R)

-50%

-100%

-150%

Prezzi +10% Prezzi -10%

Questo documento è servito come supporto ad una presentazione orale. Non è completo senza i commenti che sono stati esposti durante la presentazione. 4

La sua duplicazione è permessa solo a fronte dell’esplicito consenso del suo autore.Conscio di questo

POSTULATO problema, Shakespeare

scrisse la commedia

“Much Ado About

Nothing”, ossia “Molto

rumore per nulla”.

Dice il saggio:

“Se l’unica ragione per cui il cliente compra

è il prezzo, l’azienda è a rischio di

sopravvivenza (a meno che non sia una sua

scelta strategica)”.

Questo documento è servito come supporto ad una presentazione orale. Non è completo senza i commenti che sono stati esposti durante la presentazione. 5

La sua duplicazione è permessa solo a fronte dell’esplicito consenso del suo autore.GROSS MARGIN = INDICATORE DELLA CAPACITÀ DI PRICING

2015, Euro bn, consolidati

Gross Gross

Azienda Fatturato COGS

margin margin %

Microsoft 85 -30 55 65% • COGS = cost of goods

sold, ossia tutti i costi

LVMH 36 -13 23 65% di produzione del

bene (materie prime

Glaxo 28 -10 18 63% e “fabbrica”).

Coca Cola 40 -16 24 61% • L’azienda da quel

momento in poi ha i

Apple 211 -126 85 40% costi di vendita, i costi

di amministrazione e

General Electric 106 -75 31 30% gli investimenti.

Easyjet 4 -3 1 28% • Il gross margin è

quindi un’indicazione

Porsche 22 -15 6 28% della capacità di

creare “valore” (ossia

Vodafone 50 -36 13 27% della capacità di farsi

riconoscere dalla

Walmart 432 -326 106 25% clientela prezzi

Daimler Benz 149 -118 32 21% remunerativi).

General Motors 132 -116 16 12%

Fonte: Bilanci 2015 da siti societari

Questo documento è servito come supporto ad una presentazione orale. Non è completo senza i commenti che sono stati esposti durante la presentazione. 6

La sua duplicazione è permessa solo a fronte dell’esplicito consenso del suo autore.Ossia, diamo per scontato

POSTULATO che l’aumento della

dimensione della forza

vendita è condizione

necessaria per la crescita

dell’azienda.

Dice il saggio:

“Se pensi di crescere all’infinito con un

negozio solo, è molto probabile che ti

sbagli”.

Questo documento è servito come supporto ad una presentazione orale. Non è completo senza i commenti che sono stati esposti durante la presentazione. 7

La sua duplicazione è permessa solo a fronte dell’esplicito consenso del suo autore.DIMENSIONE DELLA FORZA VENDITA E FATTURATO

2016, indicati solo marchi prevalenti

Ricavi di sistema Ristoranti Ricavi per ristorante

USD b # ‘000 USD m

McDonald's 69,7 37 1,9

KFC - Pizza Hut

- Taco Bell 64,0 44 1,5

Burger King 24,6 20 1,2

Fonte: Bilanci 2016 da siti societari

Questo documento è servito come supporto ad una presentazione orale. Non è completo senza i commenti che sono stati esposti durante la presentazione. 8

La sua duplicazione è permessa solo a fronte dell’esplicito consenso del suo autore.CONTENUTO

• L’azienda come conto economico – la gestione dei ricavi.

• L’azienda come conto economico – la gestione dei costi.

• L’azienda come conto economico – la gestione dei rischi.

• Riflessioni sullo stato patrimoniale.

• Governo del management.

Questo documento è servito come supporto ad una presentazione orale. Non è completo senza i commenti che sono stati esposti durante la presentazione. 9

La sua duplicazione è permessa solo a fronte dell’esplicito consenso del suo autore.IL CAMBIO DEL PARADIGMA

• “Sto spendendo i miei soldi”.

• Sono io che decido se spenderli e

nessuno mi può fermare

dall’impegnare l’azienda alla spesa

(anche se non è sempre vero).

• Se ci saranno dei problemi (o anche

Prima … solo delle domande), sarò poi io che

dovrò giustificarmi (a valle).

• “I soldi non sono miei”.

• Io chiedo di poterli spendere, Dopo …

se mi dicono di sì, nessuno

poi si potrà lamentare (me

l’avevi detto tu).

Aneddoto:

E’ cosa ben nota che a parità di consumo la spesa T&E è nettamente

minore se effettuata con carta di credito propria (e poi rimborsata),

piuttosto che con carta di credito aziendale.

Questo documento è servito come supporto ad una presentazione orale. Non è completo senza i commenti che sono stati esposti durante la presentazione. 10

La sua duplicazione è permessa solo a fronte dell’esplicito consenso del suo autore.GLI INTERVENTI INDUSTRIALI SUI COSTI

Assi di intervento Contenuto Esempi

• Identificazione delle attività o delle • Movimenti

Eliminazione spese il cui costo è impossibile da all’interno del sito

sprechi ribaltare sul prezzo finale del prodotto produttivo (da

(da far pagare al cliente) e relativa eliminare).

eliminazione.

• Ricerca delle attività necessarie che • Informatizzazione

Riduzione però vengono svolte secondo processi o delle riconciliazioni

consumi modalità eccessivamente dispendiose. contabili.

Successiva ingegnerizzazione e

miglioramento.

• Abbattimento continuo del prezzo • Sconti sulle tariffe

Riduzione costi unitario dei fattori di produzione dei professionisti.

unitari acquisiti all’esterno (per mera

negoziazione, per adeguamento a

Chi comanda non è

nuove condizioni di mercato o per altri

l’”esperto”. Ma deve

tipi di accordo, ad esempio

essere in grado di

un’estensione del periodo di fornitura).

fare le domance

giuste..

Questo documento è servito come supporto ad una presentazione orale. Non è completo senza i commenti che sono stati esposti durante la presentazione. 11

La sua duplicazione è permessa solo a fronte dell’esplicito consenso del suo autore.ELIMINAZIONE SPRECHI – IL LEAN

MANUFACTURING

Breve video su esempio di

eliminazione sprechi

https://youtu.be/E6rRHqb5MV0

Fonte: video promozionale di Gemba Academy

Questo documento è servito come supporto ad una presentazione orale. Non è completo senza i commenti che sono stati esposti durante la presentazione. 12

La sua duplicazione è permessa solo a fronte dell’esplicito consenso del suo autore.ELIMINAZIONE SPRECHI E RIDUZIONE

CONSUMI ASSIEME

Breve video su esempio di

eliminazione sprechi e riduzione

consumi

https://youtu.be/ADgSTMla3EU

Fonte: video promozionale di Amazon

Questo documento è servito come supporto ad una presentazione orale. Non è completo senza i commenti che sono stati esposti durante la presentazione. 13

La sua duplicazione è permessa solo a fronte dell’esplicito consenso del suo autore.CONTENUTO

• L’azienda come conto economico – la gestione dei ricavi.

• L’azienda come conto economico – la gestione dei costi.

• L’azienda come conto economico – la gestione dei rischi.

• Riflessioni sullo stato patrimoniale.

• Governo del management.

Questo documento è servito come supporto ad una presentazione orale. Non è completo senza i commenti che sono stati esposti durante la presentazione. 14

La sua duplicazione è permessa solo a fronte dell’esplicito consenso del suo autore.COS’È IL RISCHIO

La distribuzione Gaussiana

Probabilità del fenomeno

Il rischio è il verificarsi di

eventi negativi

importanti e a bassa

probabilità (e quindi

inattesi)

Perdita > Utile

Questo documento è servito come supporto ad una presentazione orale. Non è completo senza i commenti che sono stati esposti durante la presentazione. 15

La sua duplicazione è permessa solo a fronte dell’esplicito consenso del suo autore.PERCHÉ RISCHI E PERDITE NON SONO LA STESSA COSA

Caso 1 Caso 2

Il caso morte Il caso “uragano”

nelle assicurazioni nelle assicurazioni

• La morte è un fenomeno largamente • Gli uragani non sono un fenomeno

prevedibile (su larga scala). prevedibile (non al momento della

• Ossia, le statistiche di mortalità sono stipula della polizza).

relativamente stabili. • Le loro statistiche sono fortemente

• Dal punto di vista assicurativo, questo erratiche.

non è un rischio, ma un costo. • Dal punto di vista assicurativo, questo

• La compagnia include è un rischio.

“meccanicamente” questo costo nel • La compagnia deve provare a generare

prezzo della polizza al cliente. sufficienti margini nel tempo per poter

costituire riserve di capitale tali da

riuscire a fronteggiare una situazione

di questo tipo.

Questo documento è servito come supporto ad una presentazione orale. Non è completo senza i commenti che sono stati esposti durante la presentazione. 16

La sua duplicazione è permessa solo a fronte dell’esplicito consenso del suo autore.CATEGORIE DI RISCHI - 1

Descrizione Casi reali

• I clienti non pagano le fatture • Tutte le aziende che non

emesse dall’azienda, oltre un incassano alla vendita.

Credito livello considerato fisiologico. • Nota : si stima che ca. il 50% del

credito corporate della nazione

sia tra aziende e non con il

sistema bancario.

• L’azienda è la vittima diretta o • Barings Brothers and Nick Leeson

indiretta di una sottrazione illecita (1995). Posizione di trading

Frode di fondi. autovalutata (perdite nascoste

per più di 1 bn USD). Banca

assorbita per 1 sterlina da ING.

• Molti altri casi di dipendenti

infedeli.

• L’azienda o i suoi dipendenti • Multa di 2 bn USD a HSBC (2012)

Legali conducono, in buona o in cattiva per violazione della normativa

fede, attività poi giudicate illecite, anti-riciclaggio.

presumibilmente per ottenere un

beneficio economico.

• Una controparte contrattuale non • Molti casi di vita quotidiana.

rispetta i termini pattuiti.

Questo documento è servito come supporto ad una presentazione orale. Non è completo senza i commenti che sono stati esposti durante la presentazione. 17

La sua duplicazione è permessa solo a fronte dell’esplicito consenso del suo autore.CATEGORIE DI RISCHI - 2

Descrizione Casi reali

• Costi e ricavi, attivo e passivo, • Tutte le aziende che esportano,

non sono nella valuta domestica importano o hanno attività

Mercato dell’azienda. all’estero.

• Movimenti dei tassi di interesse e • Tutte le aziende indebitate non a

dei prezzi delle materie prime breve o che conducono un’attività

producono flussi di cassa non di trasformazione.

attesi.

• Contrazioni dei ricavi riducono più • Tutte le aziende con una base

che proporzionalmente il reddito importante di costi fissi.

Business (leva operativa all’incontrario).

• Ricavi instabili per temi di • Tutte le aziende con rapporti coi

organizzazione o struttura del clienti concentrati.

portafoglio.

• Incidenti che minano la continuità • Terremoto in Emilia Romagna:

aziendale. molte aziende danneggiate e con

Operativi attività sospesa.

• Sicurezza sul lavoro. • Ilva a Taranto: attività sospesa (?).

Questo documento è servito come supporto ad una presentazione orale. Non è completo senza i commenti che sono stati esposti durante la presentazione. 18

La sua duplicazione è permessa solo a fronte dell’esplicito consenso del suo autore.CONTENUTO

• L’azienda come conto economico – la gestione dei ricavi.

• L’azienda come conto economico – la gestione dei costi.

• L’azienda come conto economico – la gestione dei rischi.

• Riflessioni sullo stato patrimoniale.

• Governo del management.

Questo documento è servito come supporto ad una presentazione orale. Non è completo senza i commenti che sono stati esposti durante la presentazione. 19

La sua duplicazione è permessa solo a fronte dell’esplicito consenso del suo autore.ENTERPRISE, NON IL PATRIMONIO

IL PUNTO DI PARTENZA

1

N Ricordate? Il valore di un business è:

Valore Reddito t • La somma delle sue performance finanziarie

dell’azienda =

(EV)

Ʃ

t=1 (1+k)

t

future …

• … diviso un fattore di sconto che tenga conto

del rischio …

• … e includendo anche l’effetto del tempo?

2

Bene, qualcuno si è fatto venire in mente questo: Costo dell’equity

• Il fattore di sconto che tiene conto del rischio …

• … non dipende dal modo in cui il business è

finanziato (dove trovo i soldi: patrimonio o Average (WACC)

debito?)

• Dipende solo dall’incertezza dei flussi di cassa

Costo del debito

che quel tipo di business genera (che è una

costante).

Debito vs equity

Fonte: en.wikipedia.org

Questo documento è servito come supporto ad una presentazione orale. Non è completo senza i commenti che sono stati esposti durante la presentazione. 20

La sua duplicazione è permessa solo a fronte dell’esplicito consenso del suo autore.ILLUSTRATIVO

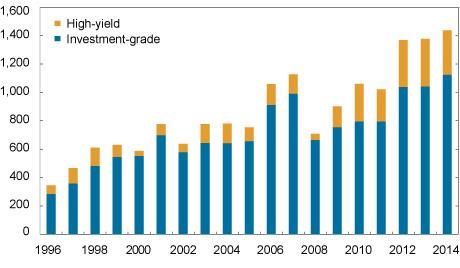

EVVIVA, INDEBITIAMOCI! Se i soldi ce li

Emissioni di obbligazioni USA, USD b mette qualcun

altro, perché lo

devo fare io,

giusto?

Più … molte altre cose:

• M&A tra aziende.

• Riacquisto di azioni.

•…

Fonte: Securities Industry and Financial Markets Association

Questo documento è servito come supporto ad una presentazione orale. Non è completo senza i commenti che sono stati esposti durante la presentazione. 21

La sua duplicazione è permessa solo a fronte dell’esplicito consenso del suo autore.CHE EQUIVALE A DIRE QUESTO

17.3.2017, TTM, USD b

Debito Valore del

Azienda EV

(netto) patrimonio

Walmart 253 38 215

Apple 762 27 735

Exxon 379 39 340

General Motors 117 63 54

Fiat-Chrysler 24 7 17

• Il debito va bene e va bene

utilizzarlo.

• Ma è vero solo se rimane

Fonte: finance.yahoo.com sotto stretto controllo.

Questo documento è servito come supporto ad una presentazione orale. Non è completo senza i commenti che sono stati esposti durante la presentazione. 22

La sua duplicazione è permessa solo a fronte dell’esplicito consenso del suo autore.LEVE PER TENERE IL DEBITO SOTTO CONTROLLO

1 2

LO STATO PATRIMONIALE

Attivo Passivo e

PRODUCI MOLTO patrimonio

REDDITO!

Capitale Debito (netto)

Che vuol dire aumentare

la produzione di cassa

(l’EBITDA) lavorando su

+ circolante

No sovra-

ricavi, costi e rischi (visto Investimenti investimento = No

prima). debito

Patrimonio

(equity)

Non, ripeto, non

sovrainvestire in:

• Capitale circolante.

• Investimenti fissi e non.

Questo documento è servito come supporto ad una presentazione orale. Non è completo senza i commenti che sono stati esposti durante la presentazione. 23

La sua duplicazione è permessa solo a fronte dell’esplicito consenso del suo autore.CONTENUTO

• L’azienda come conto economico – la gestione dei ricavi.

• L’azienda come conto economico – la gestione dei costi.

• L’azienda come conto economico – la gestione dei rischi.

• Riflessioni sullo stato patrimoniale.

• Governo del management.

Questo documento è servito come supporto ad una presentazione orale. Non è completo senza i commenti che sono stati esposti durante la presentazione. 24

La sua duplicazione è permessa solo a fronte dell’esplicito consenso del suo autore.PER DISCUSSIONE

LE ALTERNATIVE DI GOVERNO OPERATIVO

DELL’AZIENDA

Ruolo meno Ruolo più

proattivo proattivo

• Descrizione • L’azionista seleziona il management • Come prima ma in aggiunta

team, partecipa alla formulazione l’azionista è impegnato nella verifica

della strategia e controlla la continua dello standard di qualità di

generazione di risultati. esecuzione del ruolo del

management.

• Rapporti con il • Se i risultati non vengono prodotti si • Come prima ma in aggiunta si cambia

management cambia. anche se non rispetta alcuni standard

gestionali.

• Ossia … • Si interviene sugli effetti (dopo) • Si interviene sulle cause (prima)

• Vantaggi • Meno invasivo e quindi rapporti con • Permette di cogliere più opportunità

il management magari più facili. di miglioramento (l’esperienza

accumulata a qualcosa serve).

Domanda: nelle more, a

• Permette di prevenire o perlomeno

quante opportunità si di limitare rischi che altrimenti

rinuncia? Quanti danni potrebbero essere gestiti solo a valle

possono essere fatti? (e in misura superiore).

Questo documento è servito come supporto ad una presentazione orale. Non è completo senza i commenti che sono stati esposti durante la presentazione. 25

La sua duplicazione è permessa solo a fronte dell’esplicito consenso del suo autore.PER DISCUSSIONE

I RISCHI DI UN APPROCCIO NON PROATTIVO

Caratteristiche del vertice …

Purtroppo ci dobbiamo

ricordare che …

• Quasi sempre, ognuno lavora SI Situazione delicata

in primo luogo per se stesso e ma almeno il vertice

non “for the greater good” si rende conto delle

Brace for impact

(esistono i martiri?). conseguenze di un

• Il vertice aziendale è spesso suo comportamento

rappresentato dal maschio / non accettabile

femmina α (con origini Ci fa

endocrine).

• I numeri e i colleghi sono Si perdono solo i

manipolabili. benefici di avere un Molte opportunità di

• Il potere è afrodisiaco e vertice che si sente miglioramento non

alcune persone nel tempo non sempre vengono colte

perdono il contatto con la osservato

realtà / sviluppano una sorta

NO

di “delirio di onnipotenza”.

NO SI

Comunque non Ci è

tutti sanno già tutto

e un aiuto di qualità

può sempre servire

Questo documento è servito come supporto ad una presentazione orale. Non è completo senza i commenti che sono stati esposti durante la presentazione. 26

La sua duplicazione è permessa solo a fronte dell’esplicito consenso del suo autore.FINE

Questo documento è servito come supporto ad una presentazione orale. Non è completo senza i commenti che sono stati esposti durante la presentazione. 27

La sua duplicazione è permessa solo a fronte dell’esplicito consenso del suo autore.Puoi anche leggere