Riello investimenti Partners Sgr - Itinerari Previdenziali Lecce 26-29 settembre 2018

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

riello investimenti

Partners Sgr

Itinerari Previdenziali

Lecce

26-29 settembre 2018

0

Investimenti Alternativi – Riello Investimenti Partners SGR

Riello Investimenti Partners SGR gestisce investimenti alternativi, in particolare Fondi di Private Equity e

di Private Debt, con un totale di asset gestiti pari a circa € 170 Mio, realizzando nel private equity un exit

multiple complessivo superiore a 2.0X

2016

2007

1997-2007

Nel 2007 viene costituita Riello Il Fondo Impresa Italia viene

Investimenti Partners SGR. lanciato nel 2016 con una

Avvio del Fondo di Private Equity dotazione pari a € 70 mio

Gate sottoscritto da investitori Il Fondo investe in strumenti di

Nel periodo sono investite istituzionali e gruppi industriali debito strutturato emessi da

esclusivamente le risorse provenienti Il Fondo con un commitment di €65 piccole e medie aziende italiane

dal gruppo familiare. mio completa 6 investimenti nel I principali investitori del Fondo,

Il Family Company Fund gestisce periodo 2007 – 2014, in settori oltre al Gruppo Riello, sono il

assets alternativi per circa € 35 mio ampiamente diversificati, Fondo Italiano ed il Fondo

e completa più di 6 operazioni di realizzando per gli investitori Europeo Investimenti (FEI)

acquisizione in aziende di piccola e adeguate performance

media dimensione

Il Family Company Fund dal 2007

non è più attivo

1

RIELLO INVESTIMENTI PARTNERS SGR: PORTFOLIO

Energon Esco S.p.A. Nuceria S.p.A.

C.D.N.E. S.p.A.

Fornitura servizi energetici Packaging integrato

Fornitura di impianti fotovoltaici operante con

Impresa Italia Fund Impresa Italia Fund

un network di negozi in franchising

DS Ingegneria S.p.A. Trafimet S.p.A. In Portafoglio In Portafoglio

GATE Fund

Produzione di antifurti Produzione di torce per la

Ceduta

satellitari per autoveicoli saldatura e taglio dei metalli

Family Company Fund GATE Fund

Ceduta In Portafoglio

Caronte & Tourist S.p.A. Pancioc S.p.A.

Trasporti navali, Shipping Ristorazione

Telit S.p.A.

CBlade S.p.A. Impresa Italia Fund Safco Engineering S.p.A. Impresa Italia Fund

Elettronica e telefonia Minerva S.p.A.

Produzione di pale forgiate per In Portafoglio Ingegneria sistemi di In Portafoglio

Family Company Fund Pigmenti per la stampa

turbine Power Generation sicurezza settore Oil&Gas

Ceduta Family Company Fund

Ceduta GATE Fund Impresa Italia Fund

Ceduta In Portafoglio

2000 2005 2006 2017 2018

Pool Service S.p.A.

Giuseppe Bellora S.p.A. Produzione di tinte, maschere,

Eurofibre S.p.A. Biancheria per la casa lozione e altri prodotti per capelli Spinosa Spa

Golden Goose S.r.l. Produzione mozzarella bufala

Produzione di lana di vetro Family Company Fund GATE Fund

Produzione di calzature e abbigliamento Impresa Italia Fund

Family Company Fund Ceduta Ceduta

ad alto contenuto di design In Portafoglio

Ceduta GATE Fund

Ceduta

Soleto S.p.A.

Burkhardt Weber Gmbh Realizzazione di reti TLC Citieffe S.r.l

Produzione macchine utensili H-Farm Ventures S.p.A. Impresa Italia Fund Dispositivi traumatologia

Family Company Fund Web, Digital e New Media In Portafoglio Impresa Italia Fund

Ceduta GATE Fund In Portafoglio

Ceduta

2

Riello Investimenti : Generatori di valore per gli investitori

Riello Investimenti ha generato valore in modo costante, anche durante il recente ciclo economico

negativo

Riello Private Equity I Riello Private Equity II

< 2007 2007-2017

Macchine Utensili Moda

4,0X

4,4X 4,4X

Materiali casa

Plusvalenza cash on cash

4,2X

Cosmetica

2,2X

Chimica Venture

1,7X 1,8X

1,5X

Tessile

1,5X Componenti

Power Gen

1,4X

Retail Risparmio

energia

1,0X

3,90%

2,30%

1,86% 1,80% 2,02% 1,68% 1,50%

1,00% 1,00% 0,90%

0,45% 0,40% 0,10%

-0,05% -0,10%

PIL reale 2000 -

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2017

-1,90%

-2,50%

-6,30%

3

Private Equity Europa: Fundraising e Investimenti

Trend in crescita generalizzata a partire dal 2009, tuttavia ancora distante dal record del 2006 – cresce

la raccolta e crescono anche gli investimenti

European Private Equity

Raccolta e Investimenti 1997-2017 - dati in €Bn

120

Record della raccolta 112

100

92

82 83 82

78

80

72 73

71

59 60

60 56 57

53 54

50

48 47 47

46 45

42 43

40

40 37

35

28 28 29 28

27 27 26 27

25 25 24

20 20 20

20 14

10

0

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Raccolta Investimenti

Fonte IMF/Invest Europe

4

Private Equity Italia con elevato potenziale di crescita

L’Industria italiana del private equity, benchè in crescita negli ultimi anni con il record nella raccolta nel 2017

ed un 1° semestre 2018 +55% vs il 1° sem. 2017, è ancora distante dalle economie più avanzate, ad esempio

in termini di rapporto degli investimenti sul GDP

9.000 Private Equity Italia : Raccolta e Investimenti Investimenti in % del GDP - dati 2017

8.191

2004- 1° Sem. 2018

8.000 Romania 0,007%

Austria 0,024%

7.000 Bulgaria 0,027%

6.263 Repubblica Ceca 0,036%

Ungheria 0,039%

6.000 5.458 Baltic 0,046%

4.938 Portogallo 0,060%

5.000 4.620 Irlanda 0,089%

4.197 4.047 Italia 0,132%

4.000 3.731 3.583

Finlandia 0,151%

3.528 Svizzera 0,188%

3.065 3.230 3.430

2.857 Belgio 0,216%

3.000 3.028 2.615 2.833 Spagna 0,220%

2.267 2.461

2.275 2.187 Germania 0,285%

1.714 1.852

2.000 1.6631.480 1.477

Norvegia 0,306%

1.345 1.355 Polonia 0,312%

957 1.049 Media Europa 0,446%

1.000 Danimarca 0,459%

Olanda 0,460%

0 Svezia 0,577%

Francia 0,676%

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

1°sem2018

UK 1,279%

Lussemburgo 1,981%

0,000% 0,500% 1,000% 1,500% 2,000% 2,500%

Fonte Aifi Fondi Raccolti Investimenti

Fonte IMF/Invest Europe

5

Le fonti della raccolta nel primo semestre 2018

Il 50% della raccolta proviene da investitori esteri; modesto il peso degli investitori «previdenziali» italiani,

mentre è rilevante l’incidenza dei family office e degli investitori individuali

Le fonti della raccolta del 1° Semestre 2018 per tipologia di investitore

Altro 1,5%

Altri Asset managers 6,7%

Fondazioni Bancarie e accademiche 7,5%

Soggetti pubblici/Istituzionali 11,3%

Fondi di Fondi 11,5%

Assicurazioni 14,2%

Banche 14,4% Solo 1/3 proviene

dall’Italia

Fondi Pensione e Casse Previdenza 15,6%

Investitori Individuali e Family Office 17,3%

0,0% 2,0% 4,0% 6,0% 8,0% 10,0% 12,0% 14,0% 16,0% 18,0% 20,0%

Fonte Aifi

6

Le performance superiori del Private Equity

Il private equity genera nel lungo termine rendimenti superiori rispetto ad altre asset class, con una

volatilità relativamente contenuta

L’orizzonte a medio-lungo termine dei principali investitori istituzionali ben si sposa con gli extra-

rendimenti costanti nel tempo del private equity;

14%

12% 12%

12% 11%

10%

8%

8% 7% 7%

6%

6% 5% 5%

4%

2%

0%

10 anni 15 anni 20 anni

Cambridge Private Equity Index S&P 500 Bloomberg Bod Index

Bond Index

Fonte Cambridge Associates

7Riello Investimenti : Lo sviluppo di un nuovo fondo di private equity

Italian Strategy

Denominazione Private Equity Fund III

Importo € 180 milioni

Investimenti Maggioranze e minoranze «protette»

Imprese di media dimensione con fatturato compreso tra € 20 ed €

Target

200 milioni

Settori industriali Focus prevalente sui settori di eccellenza italiana – 4A

ARREDAMENTO ALIMENTARE ABBIGLIAMENTO AUTOMAZIONE

8La strategia d’investimento del Fondo Italian Strategy

Una strategia d’investimento definita, coerente con le proprie capabilities e con le caratteristiche del

mercato in cui opera: il Fondo opera su tre macro linee guida principali

1

ITALIA

Italian Strategy

2

Private Equity Fund

PMI

III

3

GESTIONE

GESTIONE ATTIVA

ATTIVA

9Strategia d’Investimento: perché ITALIA

Perché in altre economie avanzate, in particolare in Francia, UK e Usa, le valutazioni delle aziende, (ad es.

i multipli di mercato), hanno raggiunto livelli estremamente elevati – è più complessa la creazione valore.

Perché il settore industriale in Italia è notevolmente frammentato con la presenza selettiva di aziende

eccellenti ed innovative, pur nella loro dimensione di PMI - interessanti opportunità di aggregazione e

sviluppo

Multipli EV/Ebitda * - MONDO Numero di imprese con fatturato Euro 10 - 250 Mio

14

Nordics: 18.000

12 11,5

10,3 10,7

9,7 10 9,8

10 9,1

8,5 8,8 8,7 8,8 UK: 31.000

7,7

8

6 Germany: 76.000

Italia

4

France: 38.000

7,5

6,7

6,8

6,6

6,6

8,0

7,7

7,3

6,7

8,0

7,4

7,4

2

Italy: 79.000

0

2008 2009 2010 2011 2012 2013 2014 2015 2016 Q1 Q2 Q3

2017 2017 2017

Spain: 32.000

* Dati medi

Fonte: European Commission

Fonte : Bain Global Private Equity Report 2018

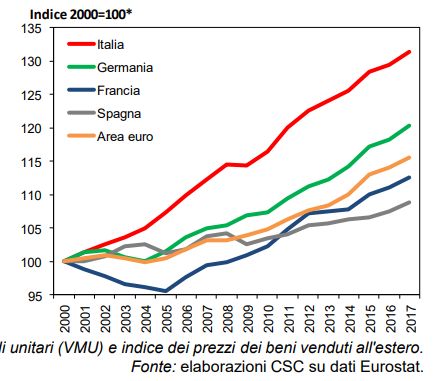

10Strategia d’Investimento: perché ITALIA (segue)

Perchè l’Export italiano continua a guadagnare quote di mercato,

Variazione Export Italiano

7,0% 6,5%

6,0% 5,2%

• Le esportazioni italiane crescono, ormai da 5,0%

4,8%

anni, più rapidamente della domanda 4,0% 3,0%

3,0% 2,2%

mondiale e guadagnano quote nei loro 2,0%

1,9%

1,0%

mercati di destinazione. 1,0%

0,0%

2011 2012 2013 2014 2015 2016 2017

• Sono ampiamente sopra i livelli pre-crisi:

+11,5% nel 2017 rispetto al 2007.

• Le imprese esportatrici hanno guadagnato

quote di mercato puntando sulla qualità dei

prodotti, ampliando la gamma dei beni

esportati, con prezzi più elevati o, a parità di

gamma, esportando beni di qualità maggiore.

*Rapporto tra indice dei valori medi unitari (VMU) e indice dei prezzi dei beni venduti all'estero.

Fonte: elaborazioni CSC su dati Eurostat

11Strategia d’Investimento: perché PMI

L’Italia presenta un numero di imprese piccole e medie più che doppio rispetto a molti Paesi europei: le

PMI rappresentano il 79% del totale dell’occupazione e nelle quali per oltre il 21% esiste un tema di

successione imprenditoriale.

Inoltre il private equity ha storicamente generato performance di gran lunga superiori sul segmento delle

PMI rispetto alla performance complessiva «all markets», (17,2% vs. 9,1%)

Questo scenario moltiplica, rispetto ad altri mercati, il numero delle opportunità di investimento e delle

opzioni di crescita.

Confronto del peso dell’occupazione Performance superiori negli

nelle PMI investimenti sulle PMI

Private Equity

9,1%

«All markets»

Private Equity

«Small& Mid 17,2%

markets»

12Es: Le PMI nel settore Alimentare : notevoli opportunità d’investimento

1 ▪ L’Italia rappresenta il 4° mercato food and beverage in Europa, pari a circa €85bn (RSV) , con un cagr 2016-

Mercato di grande 2021 del 2.0%

dimensione,

resiliente e ben ▪ E’ il terzo settore manifatturiero in Italia con un export ad elevati tassi di sviluppo, con un c.4% CAGR negli

ultimi 10 anni

posizionato per la

crescita ▪ In generale, le tradizioni alimentari italiane da sempre basate sulle parole chiave del “fresco”, “sano” e di

“alta qualità” sono in linea con il trend di sviluppo globale del F&B

2 ▪ In passato l’attività di M&A nel Food & Beverage italiano è sempre stata modesta se comparata con

Consistente e

dinamica attività analoghe realtà europee, sia in termini di numero operazioni che di valore

di M&A - in forte ▪ Nel corso degli ultimi 5 anni forte crescita delle operazioni di M&A in Italia, con un crescente ruolo degli

sviluppo negli operatori di private equity in prevalenza di origine estera

ultimi cinque anni ▪ Il crescente “appetito” dei fondi esteri nei confronti delle aziende italiane F&B ha generato lo sviluppo dei

prezzi e dei multipli – ancora rilevanti spazi nel segmento della piccola e media impresa

3 ▪ Il mercato Italiano del F&B si connota da sempre per la ripartizione tra grandi aziende a marchio, anche

Un elevato multinazionali, da una parte e un numero elevato di piccole e medie aziende locali, spesso a gestione

potenziale di familiare – ne consegue una grande opportunità di consolidamento nei vari segmenti di mercato

buy-and-build ▪ Le PMI del settore spesso devono ancora affrontare il passaggio generazionale e devono avere una visione

strategica coerente con le opportunità di crescita in particale sui mercati internazionali – I processi di buy

and build consentono un’accellerazione dei progetti

13Strategia d’Investimento: perché Gestione Attiva

La gestione attiva del portafoglio d’investimento, è una condizione necessaria per creare valore,

soprattutto quando il target è rappresentato dalla Piccola e Media Impresa con un rilevante

potenziale di miglioramento e di crescita: un approccio più industriale vs un approccio unicamente

finanziario

RAFFORZAMENTO DEL

MANAGEMENT TEAM

CRESCITA ESTERNA MIGLIORAMENTO DELLA

ATTRAVERSO CORPORATE

AGGREGAZIONI GOVERNANCE

GESTIONE ATTIVA

INTRODUZIONE DEI

SISTEMI DI

CONTROLLO E DI

SVILUPPO NUOVI CANALI GESTIONE

DISTRIBUTIVI

SVILUPPO NUOVI

PRODOTTI/MERCATI

14Strategia d’Investimento: perché Gestione Attiva (segue)

Leve per la Gestione

Prezzo Crescita

Creazione di Leverage Attiva

(Arbitraggio Multipli)

Valore

Buone prospettive

2005-2008 Abbondante Arbitraggio tra target economiche e

credito disponibile italiani ed acquirenti confidenza elevata

Prima della Crisi

internazionali

Prospettive

2009-2011 La Banche arretrano e Ridotte opportunità di economiche incerte

In piena crisi si sviluppano arbitraggio confidenza ai minimi

«fornitori» alternativi storici

Crescita economica

2012-2018 Credito erogato in Pressione sui multipli,

generalizzata e

modo selettivo crescita delle

Post QE confidenza in graduale

operazioni di M&A

recupero

15La costruzione del portafoglio

Questi elementi possono essere ricompresi nella definizione di una politica di investimento e quindi nella

costruzione di un portafoglio:

▪ Composto da imprese italiane Small e/o Mid Cap

▪ Eccellenti e distintive nelle loro nicchie di mercato

▪ Attive in settori industriali diversificati, proiettati verso mercati in espansione

▪ Con rilevanti opzioni di sviluppo sia per linee interne che per linee esterne

Un portafoglio di imprese italiane ben

diversificate per settori ed aree geografiche

con un focus particolare per le operazioni di aggregazione

16Puoi anche leggere