Report Agricoltura Edizione ad uso esclusivo - gennaio 2019 Mazziero Research

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Anno 7 – Numero 1 GENNAIO 2019

Report Agricoltura

Edizione ad uso esclusivo

Copyright ©2019 – Tutti i diritti riservati

Report di informazione mensile per aziende della filiera agroalimentare: notizie e analisi

sull'andamento dei prezzi dei mercati finanziari delle merci agricole; indicazioni sulle

strategie di copertura.

Aggiornato al 21 gennaio 2019

In questo numero

Editoriale Pag. 2

Australia: una torrida estate Pag. 2

Agricoltura italiana: più valore aggiunto e minori guadagni Pag. 3

Coltivazione in Europa: rischio gelo limitato, ma estrema siccità Pag. 4

Osservatorio El Niño Pag. 5

Mais: analisi di dettaglio Pag. 6

Grano: analisi di dettaglio Pag. 15

Spread grano e mais di Chicago Pag. 25

Soia: analisi di dettaglio Pag. 26

Finestra sull’Ucraina: notizie e cambi valuta Pag. 35

Confronto prezzi Chicago, Parigi e Milano Pag. 36

Strategie di copertura Pag. 36

Scadenze idonee a copertura Pag. 37

Appendice Pag. 37

Editoriale

Con questo numero inizia il settimo anno di pubblicazione del Report Agricoltura, un

mensile che nel corso del tempo si è arricchito sempre più raggiungendo ormai le 40 pagine.

Nel corso di questi sette anni il nostro intento è stato quello di fornire analisi e metodi di

lettura del mercato sempre più dettagliati, al fine di dare una risposta alle esigenze

informative delle aziende della filiera agroalimentare.

In questo numero abbiamo introdotto un nuovo stile grafico, più leggero e riposante nella

lettura, attenuando i contrasti cromatici. Abbiamo introdotto per la prima volta nuove

statistiche di domanda e offerta mondiale e aggiunto un nuovo metodo di analisi

attraverso i prezzi medi mensili con le relative mappe di calore.

Ritorneremo nel prossimo numero con dati aggiornati provenienti dall’Usda, ormai da oltre

un mese assente a causa dello shutdown per il mancato accordo sull’approvazione del

bilancio da parte del Congresso degli Stati Uniti.

Segnaliamo alcune notizie allarmanti sul clima australiano che stanno provocando

numerosi danni alle persone e alle colture, con sensibili perdite di produzione nel

raccolto; il problema della siccità è ormai presente a livello globale e nella prossima

stagione potrebbe avere un pesante impatto anche in Italia. Una ragione in più per tenere

costantemente sotto controllo i dati di domanda e offerta.

Buona lettura.

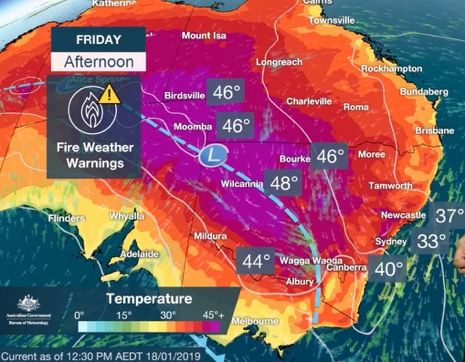

Australia: una torrida estate

L’immagine qui a fianco

è tratta da un bollettino

meteorologico

australiano e mostra

temperature di circa 15

gradi superiori alla

media stagionale, con

punte che sfiorano i 50

gradi.

L’ondata di caldo si

estende dal centro

isola alla parte sud-

orientale e ha già

provocato morte di

animali, incendi e

un'impennata di

ricoveri in ospedale.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

2

Queste estreme condizioni climatiche potrebbero avere pesanti ripercussioni anche sui

raccolti, già seriamente compromessi da una stagione di coltivazione caratterizzata da

estrema siccità. La cartina del Department of Agriculture and Water Resources australiano

mostra come i territori di Victoria e del Nuovo Galles del Sud siano stati interessanti da gravi

mancanze di precipitazioni.

Le attuali previsioni del Department of Agriculture stimano una diminuzione del 23% del

raccolto di cereali che si attesterebbe a 29,3 milioni di tonnellate, inferiore del 20% rispetto

alla media delle stagioni 2017 e 2018.

I prezzi mostrerebbero già vistosi incrementi con un rialzo del 30% per il grano e del 5% per

il mais.

Pur considerando che stiamo parlando di una produzione dell’emisfero opposto, distante

oltre 16 mila chilometri da noi, non dobbiamo dimenticare che proprio la siccità in Australia

seguita dagli incendi in Russia innescarono il grande rialzo dei prezzi del grano nel 2008.

Agricoltura italiana: più valore aggiunto e minori guadagni

Secondo le stime preliminari Istat dei conti

nell’agricoltura italiana, nel 2018 la produzione

agricola sarebbe aumentata dell’1,5% in volume

e dell’1,4% nei prezzi alla produzione.

Anche i costi sostenuti dagli agricoltori

sarebbero aumentati (+5,4%), con un

andamento tuttavia difforme tra output e input

che avrebbe generato un peggioramento del

rapporto fra prezzi alla produzione e consumi

intermedi.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

3

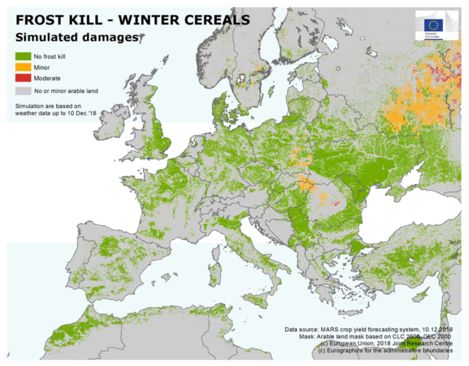

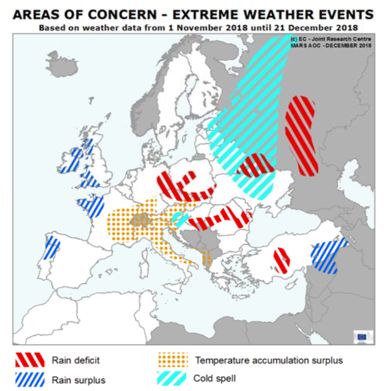

Coltivazione in Europa: rischio gelo limitato, ma estrema siccità

La cartina qui a fianco,

pubblicata dalla

Commissione Europea

mostra una

simulazione sui rischi

derivanti dal gelo delle

coltivazioni invernali di

cereali.

Le ampie zone di

colorazione verde

mostrano un’assenza

pressoché totale di

rischi derivanti dal

congelamento dei

terreni.

Presentano limitati

rischi, invece, alcune

zone al confine tra

Ucraina e Polonia,

Slovacchia, Ungheria.

A queste zone si associa una parte piuttosto estesa della Russia compresa tra i confini

ucraini e le sponde occidentali del Volga.

Se quindi il gelo non dovrebbe

costituire un problema in questa

stagione, lo sarà sicuramente la

siccità.

Nella cartina a fianco, fonte

Commissione Europea,

osserviamo una carenza di

pioggia su vaste aree del Centro

Europa (tratteggio in rosso) e al

contrario eccesso di precipitazioni

nel Nord del Portogallo, Nord-

Ovest della Francia e alcune zone

di Irlanda e Gran Bretagna

(tratteggio in blu).

La maggior parte della nostra

penisola resta interessata da forte

siccità e temperature al di sopra

della media, meno critiche alcune

zone del Sud e delle Isole

interessate recentemente da

vaste precipitazioni.

Le preoccupazioni per le rese dei

raccolti nostrani in questa campagna sono fondate e potremmo trovarci di fronte a estesi

impatti sulle coltivazioni, qualora la stagione si presentasse con piogge scarse e

temperature elevate.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

4

Osservatorio El Niño

Allerta

El Niño

Le acque superficiali dell'Oceano Pacifico tropicale sono tornate alle temperature neutrali

dopo aver superato i livelli di El Niño a novembre e all'inizio di dicembre. L'Outlook

dell’Australian Bureau of Meteorology mantiene uno stato di allerta relativamente a El Niño.

La maggior parte dei modelli indicano che le temperature superficiali del mare nel Pacifico

tropicale rimarranno probabilmente vicino ai livelli di El Niño almeno fino all'inizio dell'autunno

2019 (autunno dell’emisfero australe, primavera da noi). L’indicatore SOI (grafico sotto),

continua ad oscillare presentando valori più vicini a La Niña, ma questo potrebbe essere

influenzato dal passaggio di tempeste tropicali, che quindi inducono maggiore cautela.

Conseguenze de El Niño: Siccità nel Sud-Est Asiatico e Pacifico; aumento precipitazioni in

Sud America. Influenza sui prezzi di: grano, caffè, cacao, zucchero (aumento prezzo) soia,

mais (diminuzione prezzo).

Southern Oscillation Index – Australian Bureau of Meteorology

Il Southern Oscillation Index (SOI) va interpretato nel seguente modo: valori superiori a +7

rischio La Niña, valori compresi tra -7 e +7 condizione neutrale, valori inferiori a −7 rischio El

Niño.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

5

Mais: analisi di dettaglio

Mais – Domanda e offerta in Europa (Fonte: Commissione Europea)

Il grafico sopra mostra come l’offerta di mais in Europa sia ben superiore alla domanda, con

un aumento delle scorte; questo in genere è un elemento di non criticità. Tuttavia, se

osserviamo il grafico qui sotto, notiamo che il deficit interno di produzione (Produzione –

consumo interno al netto delle esportazioni) tende ad ampliarsi con un valore che ha

raggiunto il 16,9% del consumo.

Questo aspetto rende l’Europa vulnerabile agli shock esterni e la pone in una condizione

di dover dipendere dalle importazioni per almeno un quarto dei propri consumi.

Mais – Equilibrio di produzione interno in Europa (Fonte: Commissione Europea)

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

6

Mais – Maggiori produttori (Fonte: Usda)

I maggiori produttori mondiali di mais sono gli Stati Uniti, con una quota di mercato del 34%,

seguiti a breve distanza dalla Cina con una quota del 23%; molto più distanziati gli altri

produttori con una quota a singola cifra.

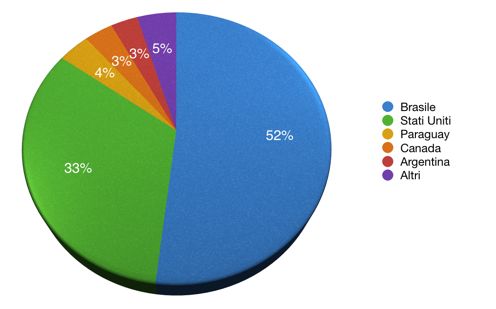

Sempre gli Stati Uniti detengono il primato dei maggiori esportatori, con una quota del 38%,

a seguire Ucraina e Argentina con il 17%, tallonate dal Brasile con il 16%.

Mais – Maggiori esportatori (Fonte: Usda)

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

7

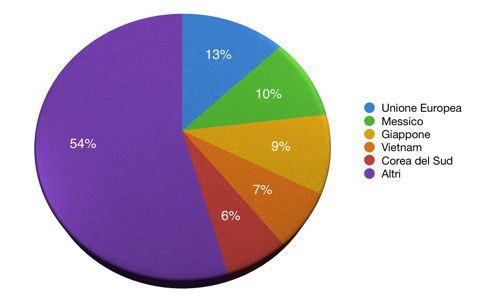

Mais – Maggiori importatori (Fonte: Usda)

È l’Unione Europea a vantare il primato dei maggiori importatori, con una quota del 13%, a

seguire Messico e Giappone rispettivamente con il 10 e 9%.

I maggiori consumatori mondiali di mais sono invece gli Stati Uniti, con una quota di mercato

del 28%, seguiti a breve distanza dalla Cina con una quota del 24%; molto più distanziati gli

altri consumatori con una quota a singola cifra.

Mais – Maggiori consumatori (Fonte: Usda)

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

8

Mais – Maggiori scorte mondiali (Fonte: Usda)

La Cina che detiene le maggiori scorte mondiali, per 207 milioni di tonnellate pari a una

quota del 67%; ingenti anche le scorte degli Stati Uniti, seppur più distanziati, con una quota

del 15% per 45 milioni di tonnellate.

Poco superiori all’unità percentuale le scorte degli altri paesi compresa l’Unione Europea

con una quota del 2%.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

9

Mais Chicago – Stagionalità

Mais Chicago. Le quotazioni sembrano aver imboccato il percorso della stagione 2014/15,

che presupporrebbe un andamento stabile sino a marzo per poi presentare debolezza per

un paio di mesi prima di intraprendere un forte rialzo a partire da metà giugno.

Mais Parigi. Le quotazioni sono vicine ai percorsi delle stagioni 2015/16 e 2017/18, che

appaiono divergenti a partire da febbraio; la stagione 2017/18 mostra poi un recupero,

mentre quella 2015/16 prima della ripresa vede un affondo consistente dei prezzi.

Obiettivi. Il grafico della stagionalità consente di confrontare l’attuale andamento delle

quotazioni con quello delle stagioni passate e cogliere prontamente eventuali similitudini.

Inizio stagione commerciale mais (USDA): settembre.

Mais Parigi – Stagionalità

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

10Mais Chicago – Prezzi medi mensili

Prezzi medi mensili. Le quotazioni si mantengono al di sopra di quelli raggiunti nelle due

stagioni precedenti.

Mappa del calore. Le quotazioni sono vicine ai massimi della stagione corrente e appaiono

in anticipo rispetto ai rialzi avvenuti nelle tre stagioni precedenti.

Obiettivi. Il grafico dei prezzi medi mensili ci permette di vedere a colpo d’occhio dove si

trovino le quotazioni attuali rispetto ai prezzi medi della stagione corrente e delle due

precedenti.

La mappa del calore ci permette, attraverso le colorazioni (verde = prezzi minimi di stagione;

rosso = prezzi massimi di stagione) di raffrontare i prezzi della stagione corrente con i

massimi/minimi raggiunti nelle tre stagioni precedenti.

Mais Chicago – Mappa del calore prezzi medi mensili

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

11Analisi dei prezzi del mais quotato a Chicago

Cosa avevamo detto Le quotazioni sono in un trend rialzista che ora

viene limitato da quota 3,85. La tipologia del

movimento è tale che fa presumere un veloce

superamento al rialzo, salvo un possibile

temporaneo ripiegamento a 3,75. Obiettivo a

4,00.

Cosa è successo Oscillazione tra 3,70 e 3,85.

Cosa prevediamo Le quotazioni si muovono in una formazione

trapezoidale a minimi crescenti. Negatività sotto

3,70, rialzo con obiettivo 4,00 al superamento di

3,85.

Curva forward del mais quotato a Chicago

Curva simile a

quella del mese

scorso quando

scrivevamo:

Migliora

l’inclinazione

della Curva

forward che apre

la strada a

un’evoluzione

rialzista.

Si veda la spiegazione delle curve forward nelle ultime pagine di questo report.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

12Analisi dei prezzi del mais quotato a Parigi

Cosa avevamo detto Le quotazioni stanno mettendo a punto un

graduale progresso, ma ora si trovano

ostacolate al rialzo da quota 177. Possibile nel

breve termine una spinta che porti i prezzi verso

180 prima e 185 poi.

Cosa è successo Salita a 184 e lieve ripiegamento a 181.

Cosa prevediamo Le quotazioni continuano il progressivo

percorso crescente, con andamento molto

graduale. Il superamento di 185 aprirà la strada

per il ritorno a 190, cali sotto 178 potrebbero

portare a una nuova fase di andamento laterale

con oscillazioni tra 175 e 170.

Curva forward del mais quotato a Parigi

La curva forward

si sta lentamente

inclinando verso

l’alto rafforzando

le implicazioni

rialziste.

Si veda la spiegazione delle curve forward nelle ultime pagine di questo report.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

13Mais Chicago – COT Report – Posizioni nette operatori mercato fisico

Open interest. In diminuzione, segno di deflusso di operatori dal mercato.

Commercials (operatori fisici, istogrammi rosa). Posizioni nette short, in aumento.

Large speculators (operatori finanziari, istogrammi blu). Posizioni nette long, in

aumento.

Small speculators (piccoli operatori, istogrammi marrone). Posizioni nette short, in

aumento.

COT fermo a dicembre a causa dello shutdown della Pubblica Amministrazione USA.

Stima evoluzione. I Large speculators sembrano convinti nello spingere al rialzo, mentre i

Commercials tendono a coprire i maggiori prezzi del periodo. Siamo vicini a livelli di prezzo

importanti che potrebbero sviluppare un braccio di ferro tra forze del mercato, si può ancora

salire a patto che aumenti l’Open interest e affluiscano nuove forze a sostenere i prezzi.

Obiettivi. Il grafico (Fonte COTexpert.com) permette di vedere se gli operatori sul mercato

fisico, che accedono ai mercati finanziari a scopo copertura, possiedono prevalentemente

posizioni in acquisto (long) o in vendita (short). Nel primo caso ci troviamo di fronte a prezzi

che si trovano in una zona di valore e tenderanno a salire, nel secondo caso ci troviamo

nella situazione opposta con condizioni che potrebbero giungere a una reale

sopravvalutazione delle quotazioni, con possibili ridimensionamenti dei prezzi.

Naturalmente nell’analisi del grafico occorre tenere presente che non ci si trova di fronte

solamente a sottovalutazione o sopravvalutazione, ma a tutta una serie di condizioni con

diversa sfumatura; il commento spiega di volta in volta la fase in cui i prezzi si trovano e

l’atteggiamento degli operatori.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

14Grano: analisi di dettaglio

Grano tenero – Domanda e offerta in Europa (Fonte: Commissione Europea)

Il grafico sopra mostra come l’offerta di grano tenero in Europa sia solo leggermente

superiore alla domanda, con scorte in sensibile riduzione. Pur essendo l’Europa un

produttore netto di grano tenero, il grafico sotto, mostra come il surplus interno di produzione

(Produzione – consumo interno al netto delle esportazioni) si sia ormai ridotto all’8% del

consumo.

In tale contesto l’Europa risulta fragile nel caso di stagioni con scarsa produzione ad

esempio nel caso di siccità acute.

Grano tenero – Equilibrio di produzione interno in Europa (Fonte: Commissione Europea)

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

15Grano duro – Domanda e offerta in Europa (Fonte: Commissione Europea)

L’offerta di grano duro in Europa appare ben fornita e idonea a soddisfare la domanda,

sebbene il calo delle scorte mostri qualche elemento di criticità. Il grafico sotto, fornisce un

ulteriore dettaglio alla condizione di insieme, visto che il deficit interno di produzione

(Produzione – consumo interno al netto delle esportazioni) resta ben al di sopra dell’8%

rispetto al consumo.

L’Europa, ma di fatto soprattutto l’Italia, resta molto dipendente dalle importazioni di

grano duro. Si pensi che le importazioni europee contano per il 16% del consumo interno.

Grano duro – Equilibrio di produzione interno in Europa (Fonte: Commissione Europea)

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

16Grano – Maggiori produttori (Fonte: Usda)

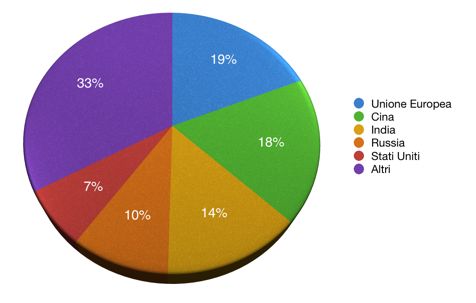

Abbastanza simile la quota di produzione mondiale di Unione Europea e Cina,

rispettivamente con 19 e 18%, seguono India con un 14% e Russia con il 10%; molto più

distanziati gli Stati Uniti con il 7% della quota mondiale.

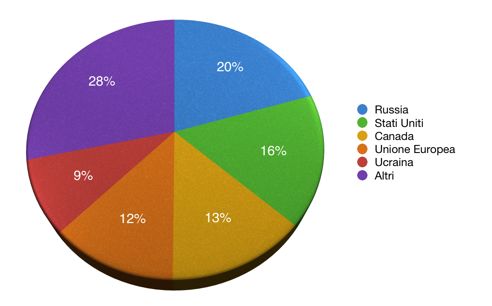

Il podio dei maggiori esportatori di grano spetta alla Russia con una quota del 20%, a breve

distanza gli Stati Uniti con il 16%; Canada, Unione Europea e Ucraina formano un terzetto

inseguitore con quote rispettivamente del 13, 12 e 9%.

Grano – Maggiori esportatori (Fonte: Usda)

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

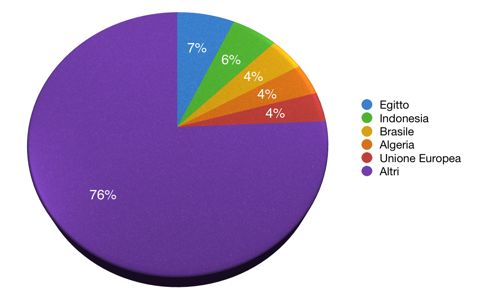

17Grano – Maggiori importatori (Fonte: Usda)

Non vi sono quote a doppia cifra nell’insieme dei maggiori importatori, Egitto e Indonesia si

contendono le maggiori quote rispettivamente con 7 e 6%, a seguire Brasile, Algeria e

Unione Europea tutti con una quota del 4%.

Fra i maggiori consumatori mondiali di grano troviamo invece Unione Europea e Cina,

entrambi con una quota di mercato del 17%, seguiti a breve distanza dall’India con una

quota del 13%; molto più distanziati a singola cifra Russia con il 5% e Stati Uniti con il 4%.

Grano – Maggiori consumatori (Fonte: Usda)

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

18Grano – Maggiori scorte mondiali (Fonte: Usda)

Ancora una volta è la Cina a presentare le maggiori scorte mondiali, per 144 milioni di

tonnellate pari a una quota del 54%; molto inferiori le scorte degli Stati Uniti, con una quota

del 10% per 27 milioni di tonnellate.

Poco superiori all’unità percentuale le scorte degli altri paesi, fra cui India e Unione Europea

con una quota rispettivamente del 5 e 4%.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

19Grano Chicago – Stagionalità

Grano Chicago. Le quotazioni si muovono sulla parità seguendo i percorsi delle stagioni

2015/16 e 2017/18; quest’ultima se confermata darebbe luogo a un sensibile progresso già

a partire dalla fine del mese di gennaio.

Grano Parigi. Le quotazioni continuano a procedere in un percorso inesplorato con un

progresso da inizio stagione compreso tra il 10 e il 15%. Non vi sono modelli a cui fare

riferimento.

Obiettivi. Il grafico della stagionalità consente di confrontare l’attuale andamento delle

quotazioni con quello delle stagioni passate e cogliere prontamente eventuali similitudini.

Inizio stagione commerciale grano (USDA): giugno.

Grano Parigi – Stagionalità

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

20Grano Chicago – Prezzi medi mensili

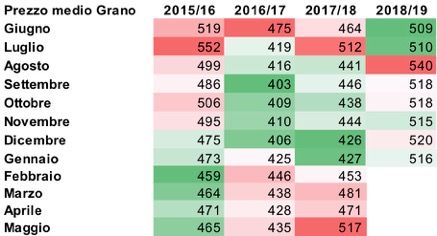

Prezzi medi mensili. Le quotazioni si mantengono sensibilmente al di sopra di quelli

raggiunti nelle due stagioni precedenti.

Mappa del calore. Le quotazioni sono in una zona intermedia tra i massimi e i minimi della

stagione corrente, anche nelle tre stagioni precedenti i prezzi di questo periodo apparivano

contenuti.

Obiettivi. Il grafico dei prezzi medi mensili ci permette di vedere a colpo d’occhio dove si

trovino le quotazioni attuali rispetto ai prezzi medi della stagione corrente e delle due

precedenti.

La mappa del calore ci permette, attraverso le colorazioni (verde = prezzi minimi di stagione;

rosso = prezzi massimi di stagione) di raffrontare i prezzi della stagione corrente con i

massimi/minimi raggiunti nelle tre stagioni precedenti.

Grano Chicago – Mappa del calore prezzi medi mensili

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

21Analisi dei prezzi del grano quotato a Chicago

Cosa avevamo detto Le quotazioni stanno per uscire dalla precedente zona

di oscillazione tra 5,00 e 5,30, possibile un

proseguimento al rialzo verso 5,40-5,60.

Cosa è successo Oscillazione tra 5,30 e 5,00.

Cosa prevediamo Le quotazioni si mantengono in una oscillazione

laterale senza alcuna direzionalità. Solo il

superamento di 5,30 potrà aprire nuovi spazi verso

5,60, mentre sotto 5,00 le quotazioni precipiterebbero

verso 4,80.

Curva forward del grano quotato a Chicago

La curva forward

aumenta la

pendenza

rispetto al mese

scorso

avvicinandosi a

quella di

novembre.

È un’ulteriore

conferma di

neutralità e non

direzionalità che

mantengono un

quadro di

debolezza.

Si veda la spiegazione delle curve forward nelle ultime pagine di questo report.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

22Analisi dei prezzi del grano quotato a Parigi

Cosa avevamo detto Le quotazioni stanno uscendo dal canale di

oscillazione ristretto che le aveva ingabbiate da

settembre; evoluzione rialzista con obiettivo a 215.

Cosa è successo Oscillazione in canale ristretto a minimi crescenti.

Cosa prevediamo Le quotazioni hanno progressivamente inclinato al

rialzo il canale di oscillazione ristretto; le implicazioni

si mantengono rialziste con obiettivo 210 e poi 215.

Curva forward del grano quotato a Parigi

La curva forward

mantiene una

configurazione di

backwardation.

Le implicazioni

rialziste restano

solide.

Si veda la spiegazione delle curve forward nelle ultime pagine di questo report.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

23Grano Chicago – COT Report – Posizioni nette operatori mercato fisico

Open interest. In aumento, segno di afflusso di operatori nel mercato.

Commercials (operatori fisici, istogrammi rosa). Posizioni nette short, passaggio da long

a short.

Large speculators (operatori finanziari, istogrammi blu). Posizioni nette long, in

aumento.

Small speculators (piccoli operatori, istogrammi marrone). Posizioni nette short, in

diminuzione.

COT fermo a dicembre a causa dello shutdown della Pubblica Amministrazione USA.

Stima evoluzione. I Commercials tendono a portarsi short, mentre i Large speculators

iniziano a intravvedere possibilità di rialzo per le quotazioni.

Obiettivi. Il grafico (Fonte COTexpert.com) permette di vedere se gli operatori sul mercato

fisico, che accedono ai mercati finanziari a scopo copertura, possiedono prevalentemente

posizioni in acquisto (long) o in vendita (short). Nel primo caso ci troviamo di fronte a prezzi

che si trovano in una zona di valore e tenderanno a salire, nel secondo caso ci troviamo

nella situazione opposta con condizioni che potrebbero giungere a una reale

sopravvalutazione delle quotazioni, con possibili ridimensionamenti dei prezzi.

Naturalmente nell’analisi del grafico occorre tenere presente che non ci si trova di fronte

solamente a sottovalutazione o sopravvalutazione, ma a tutta una serie di condizioni con

diversa sfumatura; il commento spiega di volta in volta la fase in cui i prezzi si trovano e

l’atteggiamento degli operatori.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

24Spread grano e mais di Chicago

Analisi dello spread fra grano e mais quotati a Chicago

Lo spread grano-mais si mantiene vicino al valore tipico di 150,

ciò significa che non c’è al momento una maggiore forza relativa

fra grano e mais che favorisca uno dei due cereali.

Analisi

Pur considerando 150 un valore di equilibrio, le prospettive,

Mese precedente

come si può osservare nelle analisi delle altre pagine, sono

rialziste sia per il grano sia per il mais.

Lo spread grano-mais si mantiene vicino al valore tipico di 150,

anche se con un parziale indebolimento verso quota 135.

Ciò significa che al momento il mais presenta una tonicità

maggiore rispetto al grano e quindi potrebbero seguire ulteriori

Analisi rialzi per il granturco.

Mese corrente Dobbiamo comunque considerare che la condizione di equilibrio

di 150 costituisce un polo di attrazione e quindi non si può

escludere che il grano recuperi il terreno perso con alcune

sedute fortemente rialziste.

Si veda la spiegazione dello spread grano-mais nelle ultime pagine di questo report.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

25Soia: analisi di dettaglio

Soia – Domanda e offerta in Europa (Fonte: Commissione Europea)

Pur avendo in Europa un’offerta di soia che supera la domanda, seppur di stretto margine,

la situazione appare piuttosto critica. Le scorte sono limitate al 7% del consumo e peggio

ancora il deficit interno di produzione (Produzione – consumo interno al netto delle

esportazioni) è superiore all’85% del consumo.

L’Europa, essendo fortemente deficitaria, è estremamente condizionata dal volume delle

importazioni e dai prezzi internazionali della soia, che possono spingere fuori mercato il

settore zootecnico, per l’impiego di mangimi proteici, quello alimentare umano e quello

energetico/rinnovabile per l’impiego di biocarburanti.

La maggiore disponibilità di soia statunitense, a causa della guerra commerciale con la Cina,

potrebbe nel breve termine favorire l’approvvigionamento europeo.

Soia – Equilibrio di produzione interno in Europa (Fonte: Commissione Europea)

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

26Soia – Maggiori produttori (Fonte: Usda)

Nella produzione ed esportazione di soia sono due i grandi player mondiali Stati Uniti e

Brasile. I primi detengono il primato dei maggiori produttori con una quota del 34%, tallonati

di stretta misura dal Brasile che detiene una quota del 33%.

Le posizioni si invertono nella gara fra maggiori esportatori dove ha la meglio il Brasile, con

una quota del 52% in continua espansione negli ultimi anni, mentre gli Stati Uniti restano

attardati con una quota del 33%, penalizzati anche dai contro-dazi cinesi.

Soia – Maggiori esportatori (Fonte: Usda)

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

27Soia – Maggiori importatori (Fonte: Usda)

È la Cina a fare da padrone nelle importazioni, con una quota del 59%, molto più attardata

l’Unione Europea con una quota del 10%.

Ancora la Cina risalta fra i maggiori consumatori mondiali di soia con una quota del 30%,

seguita dagli Stati Uniti, che detengono una quota di mercato del 18%; a pari merito

Argentina e Brasile con una quota del 14% che risultano consumatori in quanto specializzati

nel processare i semi di soia per ricavare farina e olio di soia (crush).

Soia – Maggiori consumatori (Fonte: Usda)

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

28Soia – Maggiori scorte mondiali (Fonte: Usda)

Le maggiori scorte mondiali di soia sono detenute dall’Argentina, per 41 milioni di tonnellate

pari a una quota del 36%, seguono gli Stati Uniti, con una quota del 23% per 26 milioni di

tonnellate, e il Brasile, con una quota del 19% pari a 21 milioni di tonnellate.

Ridotte le scorte cinesi, in considerazione alla forte domanda, limitate al 17% per 20 milioni

di tonnellate.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

29Soia Chicago – Stagionalità

Soia Chicago. Le quotazioni si muovono con un percorso vicino alla stagione 2016/17; i

prezzi potrebbero continuare il cammino di graduale apprezzamento sino a marzo.

Farina di soia Chicago. Le quotazioni si mantengono sul livello di inizio settembre senza

dare chiare indicazioni. Le stagioni più vicine sono 2016/17 e 2017/18 che lascerebbero

intravvedere un parziale apprezzamento.

Obiettivi: il grafico della stagionalità consente di confrontare l’attuale andamento delle

quotazioni con quello delle stagioni passate e cogliere prontamente eventuali similitudini.

Inizio stagione commerciale soia (USDA): settembre.

Farina di soia Chicago – Stagionalità

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

30Soia Chicago – Prezzi medi mensili

Prezzi medi mensili. Le quotazioni si mantengono sensibilmente al di sotto di quelle

raggiunte nelle due stagioni precedenti.

Mappa del calore. Le quotazioni sono vicine ai massimi della stagione corrente e appaiono

simili nella loro evoluzione all’andamento della stagione 2016/17; questo presupporrebbe la

prosecuzione dei prezzi crescenti anche per il mese di febbraio.

Obiettivi. Il grafico dei prezzi medi mensili ci permette di vedere a colpo d’occhio dove si

trovino le quotazioni attuali rispetto ai prezzi medi della stagione corrente e delle due

precedenti.

La mappa del calore ci permette, attraverso le colorazioni (verde = prezzi minimi di stagione;

rosso = prezzi massimi di stagione) di raffrontare i prezzi della stagione corrente con i

massimi/minimi raggiunti nelle tre stagioni precedenti.

Soia Chicago – Mappa del calore prezzi medi mensili

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

31Analisi dei prezzi della soia quotata a Chicago

Cosa avevamo detto Le quotazioni si muovono in un cammino ascendente

con limite superiore a 9,30. Possibile il suo

superamento, pur con qualche cedimento precedente

verso 8,80.

Cosa è successo Oscillazione tra 8,80 e 9,30.

Cosa prevediamo Le quotazioni continuano il loro percorso in un canale

crescente. Al momento non vi sono particolari ostacoli

se non quelli determinati dai bordi superiore e inferiore

del canale. Il superamento di 9,40 apre la strada verso

10,00.

Curva forward della soia quotata a Chicago

La curva forward

migliora un poco

anche questo

mese restando

comunque in

contango.

Lo scenario sta

progressivamente

migliorando.

Si veda la spiegazione delle curve forward nelle ultime pagine di questo report.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

32Analisi dei prezzi della farina di soia quotata a Chicago

Cosa avevamo detto Le quotazioni continuano a mantenersi in un

canale di oscillazione sui minimi di periodo tra

305 e 320. Le prospettive migliorano solo dal

superamento di 320.

Cosa è successo Oscillazione tra 324 e 308.

Cosa prevediamo Le quotazioni proseguono in un canale di

oscillazione orizzontale senza alcuna

direzionalità. I rialzi sono condizionati allo

sviluppo dei prezzi dei semi di soia e potrebbero

nascere una volta superata la soglia di 325; in tal

caso si aprirebbe la strada per apprezzamenti

sino a 340.

Curva forward della farina di soia quotata a Chicago

La curva forward

diminuisce

l’inclinazione, ma

si mantiene in

contango.

Vi sono le

premesse per il

superamento della

fase fortemente

negativa.

Si veda la spiegazione delle curve forward nelle ultime pagine di questo report.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

33Soia Chicago – COT Report – Posizioni nette operatori mercato fisico

Open interest. In lieve diminuzione, segno di deflusso di operatori dal mercato.

Commercials (operatori fisici, istogrammi rosa). Posizioni nette long, in diminuzione.

Large speculators (operatori finanziari, istogrammi blu). Posizioni nette long, in

aumento.

Small speculators (piccoli operatori, istogrammi marrone). Posizioni nette short, in

diminuzione.

COT fermo a dicembre a causa dello shutdown della Pubblica Amministrazione USA.

Stima evoluzione. Permane la strana condizione in cui gli Small Speculators si

contrappongono da soli ai Commercials; questi ultimi segnalano che, malgrado il rialzo dei

prezzi, le quotazioni si mantengono in una zona di valore. Restano possibilità di un ulteriore

rialzo dei prezzi.

Obiettivi. Il grafico (Fonte COTexpert.com) permette di vedere se gli operatori sul mercato

fisico, che accedono ai mercati finanziari a scopo copertura, possiedono prevalentemente

posizioni in acquisto (long) o in vendita (short). Nel primo caso ci troviamo di fronte a prezzi

che si trovano in una zona di valore e tenderanno a salire, nel secondo caso ci troviamo

nella situazione opposta con condizioni che potrebbero giungere a una reale

sopravvalutazione delle quotazioni, con possibili ridimensionamenti dei prezzi.

Naturalmente nell’analisi del grafico occorre tenere presente che non ci si trova di fronte

solamente a sottovalutazione o sopravvalutazione, ma a tutta una serie di condizioni con

diversa sfumatura; il commento spiega di volta in volta la fase in cui i prezzi si trovano e

l’atteggiamento degli operatori.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

34Finestra sull’Ucraina

Notizie

Le esportazioni ucraine procedono a ritmo spedito

Secondo l’agenzia di

stampa Reuters, al 16

gennaio, l'Ucraina avrebbe

già esportato 25,7 milioni

di tonnellate di cereali

nella stagione 2018-19; un

quantitativo del 16%

superiore alle 22,1 milioni

di tonnellate nello stesso

periodo della stagione

precedente.

L'Ucraina ha conseguito

un raccolto record di

cereali nel 2018 pari a 70,1

milioni di tonnellate,

rispetto ai 61,3 milioni del 2017. Il Ministero dell'agricoltura ucraino ha riferito a Reuters che le

esportazioni da luglio 2018 a giugno 2019 potrebbero salire a 47,2 milioni di tonnellate rispetto

ai 39,4 milioni della stagione precedente.

Da luglio a dicembre le esportazioni di grano sono state 10,5 milioni di tonnellate, leggermente

in calo nell’ultimo mese, mentre quelle di mais hanno raggiunto 8 milioni di tonnellate con un

costante incremento da settembre a dicembre (si veda grafico).

Residuali le esportazioni di soia e farina di soia che da settembre a dicembre hanno raggiunto

rispettivamente 700 mila e 170 mila tonnellate; consistenti invece le esportazioni di colza, orzo,

e olio di semi di girasole.

Prezzi FOB Ucraina e Russia

Dollaro Usa/Hryvnia Euro/Hryvnia

1 USD = 27,78 UAH 1 EUR = 31,87 UAH

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

35Confronto prezzi Chicago, Parigi e Milano

Confronto prezzi

Rilevazione prezzi future (Chicago e Parigi): venerdì 18 gennaio.

Rilevazione prezzi per pronta consegna (Milano): martedì 15 gennaio.

Tasso di conversione €/$: 1,1398 fine contrattazioni di venerdì 18 gennaio.

Il confronto dei prezzi è fatto convertendoli tutti in euro su tonnellata. Le importazioni di mais

in Europa sono soggette a dazi doganali di 5,16 euro/tonnellata dall’8 agosto 2017.

Le quotazioni di Milano evidenziano un premio rispetto a Parigi (ovviamente le quotazioni

fra Chicago, Parigi e Milano sono diverse anche in funzione al differente grado di umidità.

Frumento: 13,5% Chicago, 15% Parigi, 13% Milano; mais: 15% Chicago, 15% Parigi, 14%

Milano).

Quotazioni uguali per soia e farina di soia che annullano il margine di raffinazione.

Situazione momentanea dovuta al progressivo aumento di prezzo della soia non

ancora ribaltato sulla farina; consigliata copertura su farina per chi acquista.

Strategie di copertura

Per chi acquista Per chi vende

Allevatori, grossisti, industrie di Agricoltori, grossisti, industrie di

trasformazione, industrie alimentari. trasformazione, industrie alimentari.

Commento: Manteniamo invariata la copertura sui massimi livelli per chi acquista.

Variazioni rispetto al mese precedente

Per chi acquista Per chi vende

Mais: invariata Mais: invariata

Grano: invariata Grano: invariata

Soia: invariata Soia: invariata

Queste percentuali sono da intendersi come generiche e indicative, rivolte a una vasta

gamma di operatori e quindi non necessariamente adeguate.

Nella predisposizione della strategia di copertura, occorre considerare che ogni realtà è

differente; la Mazziero Research è in grado di svolgere valutazioni su richiesta e di

accompagnare nella predisposizione personalizzata della strategia di copertura.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

36Scadenze idonee a copertura

La Tabella mostra, come di consueto, sino a quali scadenze è possibile impostare strategie

di copertura con Future od Opzioni in funzione alla liquidità di ciascun singolo mercato.

Variazioni rispetto al mese precedente

Rispetto al precedente Report sono state aggiornate le scadenze idonee a copertura di:

• Mais Parigi: opzioni

• Grano Parigi: opzioni

• Soia Chicago: future e opzioni

Appendice

Conversione unità di misura:

Acro: 0,405 ettari

Bushel: Per il Mais: 25,40Kg.; Per Soia e Frumento: 27,22 Kg.

Libbra: 0,454 Kg.

Short Tonn.: 0,91 Tonn., misura precisa = 907,18474 kg.

Glossario

DAF: Delivered At Frontier, Reso frontiera

FOB: Free on Board, Franco a bordo

Ipervenduto Condizione tecnica momentanea di eccesso di vendite

Ipercomprato Condizione tecnica momentanea di eccesso di acquisti

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

37La curva forward

Cos’è

La curva forward è una linea che unisce i prezzi dei future di una materia prima (o di altri

asset finanziari) con scadenze differenti.

Aspetto grafico

Le curve forward possono presentarsi in due modi differenti:

• Inclinate positivamente: i prezzi salgono man mano che la scadenza si allontana nel

tempo; è la conformazione normale, definita contango, che tiene conto dei costi di

immagazzinamento, finanziamento ed assicurazione, oltreché della conservazione

nel caso di merci deperibili.

• Inclinate negativamente: i prezzi scendono man mano che la scadenza si allontana

nel tempo; è una conformazione anomala, definita backwardation, in quanto i prezzi

a pronti presentano un premio maggiore dei costi di immagazzinamento.

Significato

La curva in contango esprime un’offerta adeguata alla domanda; curve particolarmente

ripide presentano prezzi in pronta consegna fortemente a sconto, segno evidente di un

surplus di offerta con i venditori che cercano di attirare compratori per diminuire le scorte.

La curva in backwardation manifesta un mercato in tensione in cui la domanda fatica a

incontrare l’offerta. I compratori, pur di non dover arrestare gli impianti, sono disposti ad

acquistare in pronta consegna a prezzi più alti.

L’osservazione delle curve forward rilevate in periodi differenti e il confronto della loro

inclinazione permette di cogliere lo sviluppo dell’equilibrio tra domanda e offerta.

È particolarmente importante osservare, a partire da una curva in contango, il progressivo

appiattimento della curva e lo sviluppo di backwardation per individuare un mutamento fra

domanda e offerta.

Spread grano e mais di Chicago

Riportiamo di seguito per comodità alcuni dettagli sulla relazione fra il prezzo del grano e

del mais; le componenti del grafico sono:

• La linea verde mostra i prezzi del grano di Chicago (scala di sinistra).

• La linea gialla mostra i prezzi del mais di Chicago (scala di sinistra).

• La linea rossa mostra la differenza (spread) fra i prezzi del grano e del mais di

Chicago (scala di destra).

• La linea grigia è un riferimento posizionato a 150 (scala di destra).

L’osservazione di lungo termine dello spread fra grano e mais ci permette di constatare che:

• L’andamento dei prezzi di grano e mais è generalmente stabile quando lo spread

(linea rossa) si trova in prossimità o al di sotto del riferimento di 150.

• Quando la linea rossa sale con decisione al di sopra della linea gialla di 150, i prezzi

del grano, o sia del mais che del grano, tendono a muoversi al rialzo.

La linea di 150 è così rilevante in quanto storicamente, perlomeno per il mercato americano,

150 rappresenta il differenziale di equilibrio fra grano e mais; i differenziali tra i valori tendono

a sviluppare un utilizzo di sostituzione.

Il superamento di 150 generalmente indica una maggiore domanda di grano, con

conseguente aumento di prezzo; la domanda quindi tende a spostarsi parzialmente sul

mais, portando in alcuni casi prezzi maggiori anche per questo cereale.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

38Mazziero Research – Copyright ©2019 – Tutti i diritti riservati

Il presente report è di natura strettamente confidenziale e soggetto al diritto d’autore;

il suo contenuto è riservato a [Omissis] che può utilizzarlo per la pubblicazione nel proprio notiziario.

Ulteriori diffusioni senza il consenso esplicito dell’autore sono vietate.

AVVERTENZA

Il Documento è stato preparato dalla Mazziero Research di Maurizio Mazziero (di seguito autore) e riflette esclusivamente le opinioni e le

valutazioni dell’autore. Qualsiasi informazione, opinione, valutazione e previsione contenuta nel presente Documento è stata ottenuta da

fonti che l’autore ritiene attendibili, ma della cui accuratezza e precisione l’autore non può essere ritenuto responsabile, né può assumersi

responsabilità alcuna sulle conseguenze finanziarie, fiscali o di altra natura che potrebbero derivare dall’utilizzazione di tali informazioni.

Le informazioni e le opinioni espresse dall’autore non rappresentano una sollecitazione all'acquisto o alla vendita di commodity, future,

opzioni o qualsiasi altro prodotto finanziario.

L’autore o altri collaboratori o conoscenti possono avere in certe circostanze posizioni sul mercato diverse o contrarie alle informazioni

contenute nel report. Pertanto, la Mazziero Research di Maurizio Mazziero declina assolutamente qualsiasi responsabilità relativa all'uso

di tutte le informazioni, strumenti, grafici, analisi, software, e altri contenuti presenti in siti ad esso riconducibili o nelle documentazioni

rilasciate, ribadendo che ogni lettore è responsabile delle proprie scelte e dell'utilizzo di questo materiale.

Le previsioni di evoluzione dei prezzi e le strategie di copertura sono rivolte a una vasta platea di operatori indistinti e quindi sono di tipo

generico, non costituiscono inoltre un servizio di consulenza personalizzato.

Mazziero Research di Maurizio Mazziero – Via Arsiero, 13 – 20010 Vanzago (MI), Italia – Tel. 334.1449694

39Puoi anche leggere