Redisigning the Italian tax system - Introduzione Università Cattolica & EFB Convegno LAM & ASSBB Milano, 2 dicembre 2019

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Redisigning the Italian tax

system

Introduzione

Massimo Bordignon

Università Cattolica & EFB

Convegno LAM & ASSBB Milano, 2 dicembre 2019

Perché questo convegno? • Contrastare la crescente incapacità in Italia di discutere del sistema tributario in modo razionale; • Contrastare l’irresponsabilità del sistema politico: si alimenta continuamente l’illusione che con i problemi di finanza pubblica dell’Italia si possano ridurre le imposte a tutti e su tutto senza ridurre i servizi pubblici;

Perché riformare il sistema tributario italiano? • Ha perso razionalità: ultima riforma «globale» fine anni ’90. Da allora, stillicidio di interventi continui per affrontare emergenze di gettito o per accontentare le varie clientele, disinteressandosi degli effetti sulla coerenza del «sistema». • Moltiplicazione di regimi speciali per cespiti e categorie di contribuenti; eliminazione casuale di imposte. • Il mondo è cambiato; l’evoluzione del sistema economico e le nuove sfide (e.g. clima, robot) richiedono anche una revisione dei meccanismi di tassazione.

Cosa dovrebbe essere organizzato il sistema tributario? • Soddisfare principi di equità (verticale e orizzontale), efficienza (interferire il meno possibile con il funzionamento sistema economico, correggere esternalità), flessibilità (adattarsi alle nuove esigenze), stabilità (finanziare stabilmente la spesa), bassi costi amministrativi e di compliance. • Difficile sostenere che il sistema tributario italiano soddisfi anche uno solo di questi requisiti.

15

20

25

30

35

40

45

50

55

1965

1967

1969

(% of GDP)

1971

Germany

1973

1975

1977

1979

Belgium

1981

1983

1985

1987

France

1989

1991

Data: OECD

1993

Italy

Tax revenue 1965-2015

1995

1997

1999

Sweden

2001

2003

2005

USA

2007

2009

2011

2013

OECD

2015Efficienza.. • Cosa si dovrebbe fare? Tassare poco i fattori produttivi (da cui ci aspettiamo crescita) e molto le rendite.. • Spostare il carico tributario da lavoro e capitale verso il patrimonio e i consumi, anche per tener conto dell’invecchiamento della popolazione..

Efficienza..

Aliquota implicita sul capitale, 2017 (dati Eurostat)

40,0

35,0

30,0

25,0

20,0

15,0

10,0

5,0

0,0

2015 2016 2017

EU-28 EA-19 ItaliaEfficienza..

Aliquota implicita sul lavoro, 2017 (Dati Eurostat)

50,0

45,0

40,0

35,0

30,0

25,0

20,0

15,0

10,0

5,0

0,0

2015 2016 2017

EU-28 EA-19 ItaliaEfficienza..

Aliquota implicita sul consumo, 2017 (dati Eurostat)

21,0

20,5

20,0

19,5

19,0

18,5

18,0

17,5

17,0

16,5

2015 2016 2017

EU-27 EA-19 ItaliaEfficienza..

Composizione dell’aliquota implicita sul lavoro 2017 (%)

(dati Eurostat)

50%

45%

40%

35%

30%

25%

20%

15%

10%

5%

0%

EL IT BE AT FR SE CZ FI HU DE SK SI DK EE PL IE NL LT ES LU HR LV RO PT CY UK MT BG EU- EA-

Personal income tax Employees' SSC Employers' SSC and payroll taxes

28 19Efficienza.. • Sui consumi, il problema non è tanto quello di aliquote medie basse, sebbene la struttura delle aliquote IVA sia particolarmente assurda, ma di elevata evasione fiscale: • Gap IVA in % dell’imposta potenziale (IVANV/IVAT) 26,2% (2016); • Gap IVA in % del PIL (IVANV/PIL) 2,1% (2016)

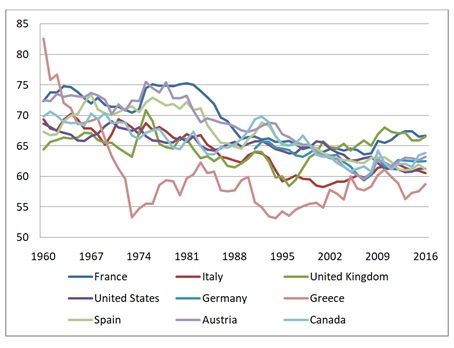

Equità.. • In Italia la disuguaglianza nei redditi è relativamente alta, ma non è cresciuta molto dopo la crisi (a differenza della povertà che è raddoppiata..)..

OECD Countries with one-step rise in inequality

Figure 1b. Inequality of equivalized household income, 1985-2012. Selected

OECD countries with a one-step rise in inequality.

(Gini coefficient)

0.4

0.38

0.36

0.34

Austria

Gini coefficient

0.32 Finland

Germany

0.3 Italy

Spain

0.28 United Kingdom

New Zealand

0.26

Canada

Australia

0.24

0.22

0.2

1985 1990 1995 2000 2005 2010 2015

Year

Source: OECD

13Diseguaglianza

Gini redditi lordi

0,4620

0,4600

0,4580

0,4560

Titolo asse

0,4540

0,4520

0,4500

0,4480

0,4460

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Gini redditi lordiEquità.. • Il problema è poiché tassiamo relativamente poco il patrimonio e il trasferimento intergenerazionale del patrimonio (imposte di successione), l’intero carico redistributivo sul lato tributario è sostenuto dall’Irpef.. • E l’Irpef ha due problemi: elevata erosione base imponibile (spese fiscali), elevata evasione fiscale…

Distribuzione del carico tributario

In % del PIL

1990 2000 2010 2015 2016

Imposte su redditi, profitti e capital gains 13,3 13,5 13,7 13,7 13,6

• degli individui 9,6 10,1 11,2 11,2 11,0

• delle società 3,6 2,8 2,3 2,0 2,1

• non ripartibili 0,1 0,6 0,2 0,5 0,5

Imposte patrimoniali 0,8 1,9 2,0 2,8 2,8

• ricorrenti su patrimonio immobiliare 0,0 0,8 0,6 1,5 1,3

• su transazioni finanziarie 0,8 1,0 1,1 1,1 1,1

Imposte su beni e servizi 10,2 11,3 11,0 11,8 12,0

• imposta sul valore aggiunto 5,3 6,3 6,1 6,1 6,1

• accise 2,8 2,5 2,3 2,8 2,9L’erosione della base imponibile (Relazione spese fiscali)

Numero di Ammontare 2018,

Tributo

spese fiscali milioni di euro

IRPEF 121 35.505,3

IRES 43 523,7

IRPEF/IRES 36 3.401,0

IVA 65 1.729,5

BOLLO, REGISTRO, IPOCATASTALI

76 5.316,4

ACCISE 37 3.154,0

ALTRE 88 4.606,5

Totale 466 54.236,4L’evasione fiscale (Relazione sull’economia sommersa)

Tax gap IRPEF (da Relazione sull’economia sommersa)

2011 2012 2013 2014 2015

IRPEF lavoro dipendente (irregolare) 3.949 3.887 3.975 5.149 5.465

IRPEF lavoro autonomo e impresa 32.517 32.539 32.195 33.408 33.026

Addizionali locali IRPEF (lavoro

dipendente) 610 633 643 715 780

Totale 37.076 37.059 36.813 39.272 39.271Equità.. • Ciò nonostante, almeno sui redditi che riesce a tassare (cioè i redditi da lavoro dipendente e assimilati), la capacità redistributiva dell’Irpef sembra sia aumentata, in particolare dopo l’introduzione del bonus 80 euro del governo Renzi..

Aliquota media Irpef

Andamento 2001-2014 dell’aliquota media Irpef (dati ISTAT)

Aliquota media

0,1920

0,1900

0,1880

0,1860

0,1840

0,1820

-0,5 p.p.

0,1800

0,1780

-0,4 p.p.

0,1760 -1 p.p.

0,1740

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

aliquota media aliquota media (post bonus 80 euro)Indice di Kakwani = concentrazione carico tributario Irpef (dati ISTAT)

Indice di Reynold Smolensky (dati ISTAT)

Non solo .. Il mondo sta cambiando.. • Crescente separazione del momento della produzione e del consumo con globalizzazione e catene del valore. • Processo estremizzato dalle imprese del web. • In assenza di fiscalità condivisa, concorrenza fiscale e perdita di gettito. Tra i 75 e i 180 miliardi di euro a livello globale (OECD, 2015), tra i 5 e i 20 miliardi di euro in Italia (Visco, 2019).

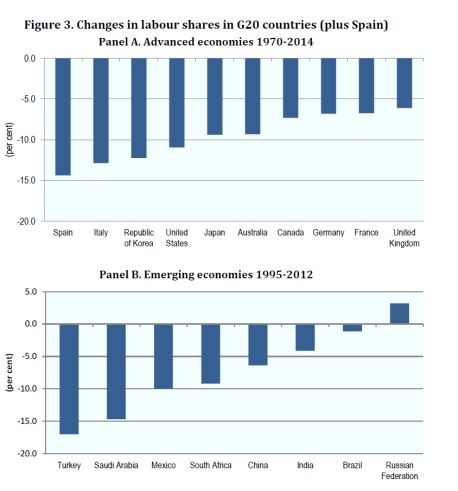

Non solo .. Il mondo sta cambiando.. • Riduzione quota dei redditi da lavoro sul totale: Fonte: Canelli, R. e Realfonzo, R. (2018) Economia e Politica (Elaborazione dati Ameco)

The declining GDP-share of labor (OECD)

25Questo convegno… • Come riformare la tassazione internazionale? Come tassare le imprese del web? Le proposte dell’OCSE e della UE e il caso italiano.. • Come riformare l’Irpef e il sistema tributario? Due «uscite»; drastica semplificazione (la «flat tax») al costo di una forte riduzione aspetto universalistico sistema di welfare, oppure revisione della tassazione spalmandola su più redditi oltre a quelli da lavoro? • Come affrontare il problema dell’evasione? Ridurre l’uso del contante? Uso delle moderne tecnologie? Come funzionano i nuovi indicatori di affidabilità fiscale? Quali i problemi veri nel portare avanti politiche di contrasto?

Questo convegno… • A conclusione: • le opinioni di chi da posizioni diverse il sistema tributario lo deve applicare (agenzia, commercialisti) e di chi lo subisce (lavoratori e imprese)… • E le conclusioni del sottosegretario al MEF (che intende fare il governo sul piano tributario?)

Puoi anche leggere