Cernobbio - Gran Hotel Villa d'Este, 10 maggio 2014 - Andi

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

1 Cernobbio - Gran Hotel Villa d’Este, 10 maggio 2014

Dott. Dario Righetti

Senior Partner Deloitte

Quale futuro per la professione

odontoiatrica nell'evoluzione del contesto

economico-sociale ?

Il ruolo della Middle Class

2 Cernobbio - Gran Hotel Villa d’Este, 10 maggio 2014

Indice

• Lo scenario attuale dei consumi

• Evoluzione ambiente economico e sociale

• Il profilo del nuovo cliente

• La professione odontoiatrica

3 Cernobbio - Gran Hotel Villa d’Este, 10 maggio 2014

Top 10 Produttori di Beni di Consumo al mondo

Le Top 10 Global Company continuano a crescere

Global Italia

Fatturato Pos Pos FY12 Vendite

Pos. Gruppo Settore YoY (%) Gruppo YoY (%)

(US$ mln) 2013 2012 (US$ mln)

1 Samsung Electronics Elettronica 150.152 21,9 % 84 86 Gruppo Ferrero 150.152 8%

2 Apple Elettronica 108.249 44,6 % 92 13,9 %

93 Gruppo Luxottica 108.249

3 Nestle Elettronica 99.412 10,2%

101 101 Pirelli & C. 99.412 7,4%

4 Panasonic Alimentari 94.704 -6,9 %

152 151 Barilla 94.704 0,6 %

Prodotti per la

5 Procter & Gamble 83.680 0,6%

casa / persona 204 196 Indesit 83.680 2,1%

6 Sony Elettronica 70.022 3% 235 232 Perfetti Van Melle 70.022 5%

7 Unilever Alimentari 66.504 10,5 % ITALIA 39.086 +8%

Prodotti per la

8 PepsiCo 64.721 -1,5%

casa e la persona

The coca cola

9 Alimentari 54.365 3,2%

company

10 LG Electronics Elettronica 53.846 -6,1 %

TOP 10 845.655 +11%

Fonte: Deloitte, Global Powers of Consumer Products 2014. FY13 = esercizi fiscali che si sono conclusi entro il 30 giugno 2013

4 Cernobbio - Gran Hotel Villa d’Este, 10 maggio 2014

Top 10 Retailer mondiali

I Top 10 Retailer continuano a crescere

Global Italia

Fatturato Pos Pos Fatturato CAGR (‘06-

Pos. Azienda Paese Yoy % Azienda

(US$mil) 2014 2013 (US$mil) ’11)

1 Wal-Mart Stores U.S. 469.162 5% 61 56 Coop 15.279 -9%

2 Tesco U.K. 101.268 0% 71 78 Conad 101.268 -1%

3 Costco U.S. 99.137 11% 122 125 Esselunga 99.137 4,7%

4 Carrefour France 98.756 -13% -6%

ITALIA 669.567

5 The Kroger U.S. 96.751 7%

Schwarz Unternehmens

6 Germany 87.235 -1%

Treuhand

7 Metro AG Germany 85.831 -8%

8 The Home Depot U.S. 74.754 6%

9 Aldi Einkauf Germany 73.035 0%

10 Target Corporation U.S. 71.960 5%

TOP 10 1.257.889 +4,2%

Fonte: Deloitte, Global Powers of Retailing 2014. FY13 = esercizi fiscali che si sono conclusi entro il 30 giugno 2013

5 Cernobbio - Gran Hotel Villa d’Este, 10 maggio 2014Gli uomini più ricchi al mondo

Patrimonio

A livello mondo Pos. Nome

(mld $)

Azienda Paese

#1 Bill Gates $77.5 Microsoft US

#2 Carlos Slim Helu & family $71.5 Telmex Mex

#3 Amancio Ortega $64.1 Zara Esp

#4 Warren Buffett $63.5 Berkshire Hathaway US

#5 Larry Ellison $50.5 Oracle US

#6 Charles Koch $40.4 Koch Industries US

#6 David Koch $40.4 Koch Industries US

#8 Christy Walton & family $38.5 Wal-Mart US

#9 Sheldon Adelson $37.8 Las Vegas Sands US

#10 Jim Walton $36.0 Wal-Mart US

TOP500 $6.400 +1.000 miliardi (19%) rispetto all’anno prec.

Patrimonio

Gli italiani Pos. Nome

(mld $)

Azienda Paese

23 Michele Ferrero & family $26.6 Gruppo Ferrero Ita

49 Leonardo Del Vecchio $20.3 Gruppo Luxottica Ita

78 Stefano Pessina $10.4 Alleanza Farmaceutica. Ita

131 Giorgio Armani $10.3 Armani Ita

175 Miuccia Prada $10.3 Prada Ita

189 Silvio Berlusconi & family $9.3 Mediaset - Fininvest Ita

194 Augusto & Giorgio Perfetti $7.2 Perfetti Van Melle Ita

195 Paolo & Gianfelice Mario Rocca $5.6 Techint Ita

248 Patrizio Bertelli $5.5 Prada Ita

458 Rosa Anna Magno Garavoglia $3.5 Campari Ita

Fonte: Forbes e Il Sole24Ore

6 Cernobbio - Gran Hotel Villa d’Este, 10 maggio 2014Lo scenario attuale dei consumi

Dario Righetti

7 Cernobbio - Gran Hotel Villa d’Este, 10 maggio 2014Le Performance dei Top 250

Vendite Top 250 per Area Geografica e Settore - TOTALE = 3.118 miliardi $

4% 1% 1% 2%

4% 4% Alimentari

15% USA

6%

Europa Elettronica

32%

Giappone 13% 48% Cosmetica e

detergenza

Asia Pacifico Arredamento

20% America Moda/lusso

Latina 23%

27%

Fonte: Deloitte, Global Powers of Consumer Products.

• Le vendite dei Top 250 ammontano a oltre $ 3 mila miliardi in crescita del 5% e sono principalmente concentrate

negli Stati Uniti e in Europa

• L’alimentare e l’elettronica rappresentano oltre il 70% delle vendite dei Top 250

8 Cernobbio - Gran Hotel Villa d’Este, 10 maggio 2014Consumi in Europa

Italia verso il ribasso

9 Cernobbio - Gran Hotel Villa d’Este, 10 maggio 2014Italia

Nell’ultimo anno penalizzati i consumi di base

23,7%

Aumento dei prezzi

dal gennaio 2009 a giugno

2013 dei prodotti regolati

3,0%

Inflazione nel primo semestre

2013 dei beni che soddisfano

bisogni fisici essenziali

1,5%

Inflazione totale nel primo

semestre 2013

10 Cernobbio - Gran Hotel Villa d’Este, 10 maggio 2014Italia

Famiglie italiane sempre più in difficoltà

Reddito pro capite ai prezzi di mercato - €

18.000

17.500

17.000 - 10% del reddito pro-capite

16.500

16.000 reale dal 2007

15.500

15.000

14.500 Reddito comunque più alto

14.000

13.500 di quello degli anni 90

13.000

12.500

12.000 Situazione economica delle

11.500 famiglie italiane comunque

11.000

10.500 migliore della media europea

10.000

Fonte: Istat

11 Cernobbio - Gran Hotel Villa d’Este, 10 maggio 2014Evoluzione ambiente

economico e sociale

Dario Righetti

12 Cernobbio - Gran Hotel Villa d’Este, 10 maggio 2014Lo sviluppo della Middle Class…

4.884

5.000 CAGR Nord America

322

4.500 +4.2%

680

4.000 Europa

313

Milioni di persone

3.500 3.249

CAGR Centro e Sud

3.000 333

+5.3% America

2.500 703

Asia-Pacifico

2.000 251 3.228

1.845

338

1.500 Africa Sub-

664 sahariana

1.000

181 1.740

500 525 Medio

32 57 107 Oriente e

165 234

0 105 Nord Africa

2011 2020 2030

Fonte: OCSE «middle class» definita come una capacità di spesa giornaliera tra i 10 e 100 dollari

13 Cernobbio - Gran Hotel Villa d’Este, 10 maggio 2014…sposta i consumi verso l’Asia Pacifico

Distribuzione Geografica dei Consumi della Middle Class (2000-2050)

Fonte: OECD

Miliardi US $ 2009 % 2020 % 2030 %

Mondo 21.278 35.045 55.680

Asia Pacifico 4.952 23% 14.798 42% 32.596 59%

Europa 8.138 38% 10.301 29% 11.337 20%

14 Cernobbio - Gran Hotel Villa d’Este, 10 maggio 2014Il profilo del nuovo

consumatore

Dario Righetti

15 Cernobbio - Gran Hotel Villa d’Este, 10 maggio 2014Il cliente

Ha un nuovo modo di porsi nei confronti del mercato:

Si impegna direttamente nella relazione con i service provider

Fornisce feedback direttamente su prodotti e servizi

Condivide il suo punto di vista con gli altri clienti

Si aspetta un trattamento ‘a misura delle proprie esigenze’

Chiede reazioni immediate alle proprie domande, preoccupazioni e interessi

16 Cernobbio - Gran Hotel Villa d’Este, 10 maggio 2014Il NEW NORMAL del cliente

Benessere

Psico-Fisico

Mancanza

di

tempo Pianificazio

ne Acquisti

Informato

Connesso Esigente e

spietato

Value

Oriented

17 Cernobbio - Gran Hotel Villa d’Este, 10 maggio 2014Si allunga la vita media degli italiani

Italia tra i Paesi più vecchi d’Europa

Indice di vecchiaia Speranza di vita, per genere (anni) Viviamo più a lungo

(n.anziani/n.giovani) rispetto al 1975

147,1 84,4 79,4 +10 anni

Indice di vecchiaia: Italia vs Europa

150,2 143,1 Popolazione per classi di età

112,8 (in % sulla popolazione totale)

91,7 89,4

19% 65+ anni 21%

67% 15-64 anni 65%

Indice di vecchiaia: Italia

141,7 142,8 143,4 144 144,5 148,6 151,4

14% 0-14 anni 14%

Fonte: ISTAT

18 Cernobbio - Gran Hotel Villa d’Este, 10 maggio 2014Crollo delle nascite

• Famiglie a doppio reddito hanno poco tempo libero

‒ Le donne istruite partecipano alla forza lavoro

‒ Continua ricerca della comodità per risparmiare tempo

‒ Matrimoni posticipati, meno figli e sempre più tardi

• Fertilità al di sotto del "tasso di sostituzione"

‒ Riduzione della popolazione attiva

‒ Calo della produzione e della crescita economica

• Cambiamento nelle scelte/abitudini

di consumo

‒ Spesa prevista in calo su prodotti per bambini

e adolescenti

‒ Maggiori disponibilità per le spese personali

degli adulti

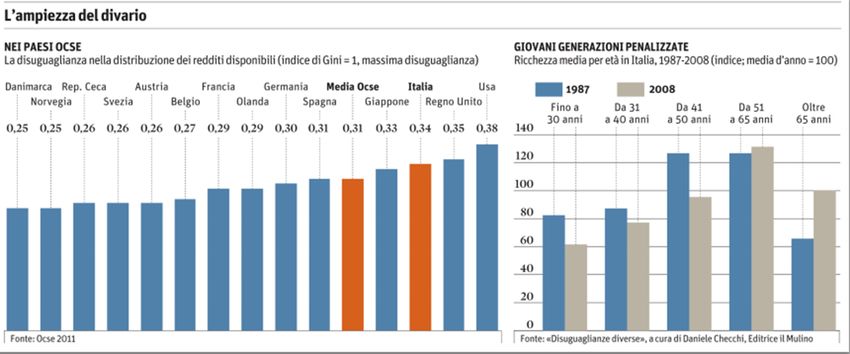

19 Cernobbio - Gran Hotel Villa d’Este, 10 maggio 2014Distribuzione dei redditi sempre più polarizzata

Italia seconda in Europa per disparità

• i ricchi sono sempre più ricchi e i poveri sempre più poveri

• La ricchezza si sposta sempre più nei portafogli della popolazione più anziana, a scapito delle giovani generazioni.

NB. La disparità nella distribuzione dei redditi è stata misurata con l'indice di Gini: si tratta di un indice di concentrazione il

cui valore può variare tra zero e uno. Valori bassi indicano una distribuzione abbastanza omogenea, valori alti una

distribuzione più disuguale, con il valore 1 che corrisponderebbe alla concentrazione di tutto il reddito del paese su una sola

persona

20 Cernobbio - Gran Hotel Villa d’Este, 10 maggio 2014Variazione nelle previsioni di spesa di fine 2013

Confronto Europeo

Paese Variazione Paese Variazione

Russia 13,1% Olanda 0,3%

Germania 6,7% Lussemburgo 0,2%

Polonia 5,4% Francia -0,9%

Svizzera 3,0% Irlanda -1,7%

Finlandia 1,3% Portogallo -2,3%

Danimarca 1,1% Italia -2,4%

Spagna 1,0% Grecia -12,8%

Repubblica Ceca 0,8%

Belgio 0,6%

Europa +0,8%

Fonte: Deloitte Christmas Survey

21 Cernobbio - Gran Hotel Villa d’Este, 10 maggio 2014Italia

I carrelli della spesa degli italiani

150 Etnico Luxury Salute LCC Basic

140

130

120

110

100

2007 2008 2009 2010 2011 2012 2013

Fonte: Elaborazione dati REF ricerche su dati Nielsel

22 Cernobbio - Gran Hotel Villa d’Este, 10 maggio 2014In quali settori gli italiani sono disponibili a ridurre la propria

spesa?

Abbigliamento 85%

15%

Divertimento 83%

17%

Elettronica 82%

18%

Servizi Finanziari 79%

21%

Vacanze 77% Disponibili a ridurre

23%

Spese giornaliere 74% Non disponibili a ridurre

26%

Affitto/casa 66%

34%

Educazione 59%

41%

Salute 41%

59%

0% 20% 40% 60% 80% 100%

Fonte: Deloitte Christmas Survey

23 Cernobbio - Gran Hotel Villa d’Este, 10 maggio 2014La professione odontoiatrica

Dario Righetti

24 Cernobbio - Gran Hotel Villa d’Este, 10 maggio 2014Effetti della crisi su domanda e spesa per cure odontoiatriche

La spesa odontoiatrica considerata come un consumo di cui «si può fare a meno» tranne che per le urgenze

• Le famiglie non hanno avuto in questi ultimi anni e non hanno sufficienti risorse per pagarsi il dentista

• Gli italiani tendono (in maggior percentuale che in altri Paesi) a non stimare mediamente gravi le loro condizioni dentali e non

sono soliti andare dal dentista per controlli e per prevenzione

Dettagli spesa delle famiglie consumatrici di servizi odontoiatrici (dati effettivi e stimati)

Tra il 2007 e 2012:

∆ 2007-2012 ∆ 2007-2012 dati - Il numero delle famiglie di cui almeno 1

Indicatori 2001 2007 2012

dati in € in % componente ha effettuato un consumo

Totale famiglie (mln) 22,2 23,9 25,4 1.502.533 6,3 odontoiatrico è calato del 2,8%. Mezzo

Famiglie che hanno effettuato la milione circa in meno di famiglie

13,3 15,0 15,4 -415.796 -2,8

spesa odontoiatrica (mln)

consumatrici.

% famiglie che hanno effettuato la

59,8 62,9 60,8 -2,08 -3,31 - Le famiglie che hanno effettuato una

spesa odontoiatrica

Spesa media annuale delle sole spesa odontoiatrica sono calate del 3 %.

famiglie che hanno effettuato la 373 449 323 -126,0 -28,1 - La spesa media mensile riferibile alle sole

spesa dal dentista (euro ) famiglie che hanno effettuato la spesa

Spesa media mensile familiare sul odontoiatrica è calata del 28%.

totale delle famiglie che hanno 18,59 23,5 16,36 -7,17 -30,5 - Il fatturato dei dentisti proveniente dalle

fatto la spesa in odontoiatria(euro) famiglie è calato passando da 6,7 miliardi

Spesa odontoiatrica annuale (milioni circa di euro ai 4,9 del 2012

4.951 6.743 4.983 -1760,10 -26

di euro)

Fonte : Andi su dati Istat, ottobre, 2013

25 Cernobbio - Gran Hotel Villa d’Este, 10 maggio 2014«Voi pensate che i tempi sono

cattivi, voi pensate che i tempi

sono pesanti e difficili, vivete bene

e muterete i tempi (S. Ambrogio

400 D.C.) »

Dario Righetti

26 Cernobbio - Gran Hotel Villa d’Este, 10 maggio 2014Professione odontoiatrica

SWOT Analysis

S Punti di forza W Punti di debolezza

• Serietà, onestà, competenza, economicità sono

• Scenario normativo in costante evoluzione

caratteristiche fondamentali per i professionisti

odontoiatri • Elevata concorrenza: (1 dentista ogni 1000

abitanti)

• instaurazione e mantenimento di un corretto

rapporto tra medico e paziente • Mancanza della cultura della salute orale

degli italiani

• Tecnologia all’avanguardia

• O «made in Italy», conosciuto come bravo «esteta»

O Opportunità T Minacce

• Migliorare l’efficacia della professione e l’immagine • Turismo dentale nei “Paesi low-cost”

professionale

• Capacità di spesa consumatori sempre più

• Fascia di popolazione più anziana (in crescita sia compressa dalla crisi

numerica che per capacità di spesa)

• Orientamento al Paziente • Continua fluttuazione dei prezzi (materie

prime, energia, ecc.)

• Il Paziente sarà sempre più attento al rapporto

qualità-prezzo che non necessariamente significa • Aumento IVA e accise

low-cost e alla cura della propria persona

• Convenzioni con assicurazioni e piani per la

sostenibilità economica delle cure odontoiatriche

27 Cernobbio - Gran Hotel Villa d’Este, 10 maggio 2014Quali sono i punti chiave su cui focalizzarsi?

• Orientamento Paziente

• Innovazione di prodotto/servizio e comunicazione per adeguarsi ai

nuovi modelli di consumo

• Fascia di popolazione più anziana, (in crescita numerica e per

capacità di spesa)

• Mercati emergenti e classe media in forte espansione

• La sostenibilità come ispiratrice delle strategie e dei cambiamenti

• Convenzioni con assicurazioni e piani per la sostenibilità economica

delle cure odontoiatriche

• Sfruttamento delle nuove opportunità di marketing che creano i

social media

28 Cernobbio - Gran Hotel Villa d’Este, 10 maggio 2014«Fai un SORRISO, fa bene a te e

agli altri»

Dario Righetti

29 Cernobbio - Gran Hotel Villa d’Este, 10 maggio 2014Grazie per l’attenzione

Dott. Dario Righetti

30 Cernobbio - Gran Hotel Villa d’Este, 10 maggio 2014Puoi anche leggere