La scalata dei generici - Merqurio Holding The Multichannel Company

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Merqurio Holding

The Multichannel Company

La scalata

dei generici

La scalata dei generici

Indice

Introduzione...................................................................................................................................4

I generici nei primi tre mesi del 2018 ........................................................................... 9

I consumi in classe A ..............................................................................................................12

I consumi per area geografica e il divario Nord–Sud....................................... 14

Il mercato ospedaliero ...........................................................................................................19

Scenari futuri.................................................................................................................................21

Merqurio Holding

www.dottnet.it 2

The Multichannel Company

I Dossier di Dottnet

Merqurio Holding

www.dottnet.it 3

The Multichannel Company

Introduzione

Merqurio Holding

www.dottnet.it 4

The Multichannel CompanyLa scalatadidei

I Dossier generici

Dottnet

Introduzione

L’analisi degli andamenti nel canale farmacia evidenzia una performance

positiva dei prodotti equivalenti (classi A e C) con una crescita del 5,7% a

unità e del 9,5% a valori, a fronte di un arretramento del mercato farma-

ceutico complessivo (-1% a unità e -1,6% a valori) e di una ancor più ampia

frenata del mercato dei branded a brevetto scaduto (-2,8% a unità e -3,1% a

valori).

Lo scorso anno il settore ha assorbito il 21,5% a confezioni e l’12,4% a valori

del canale farmacia: ha rappresentato l’81% a volumi e il 64% a valori del

totale dei farmaci di classe A. Per quanto riguarda la spesa i generici hanno

rappresentato il 15,2% della spesa e il 27,7% dei consumi.

Da notare che tra i farmaci equivalenti rimborsati dal Ssn il 24% (corrispon-

dente al 30% dei principi attivi in lista di trasparenza) ha un prezzo al pub-

blico inferiore ai 4 euro e il 5% scende sotto i 2 euro.

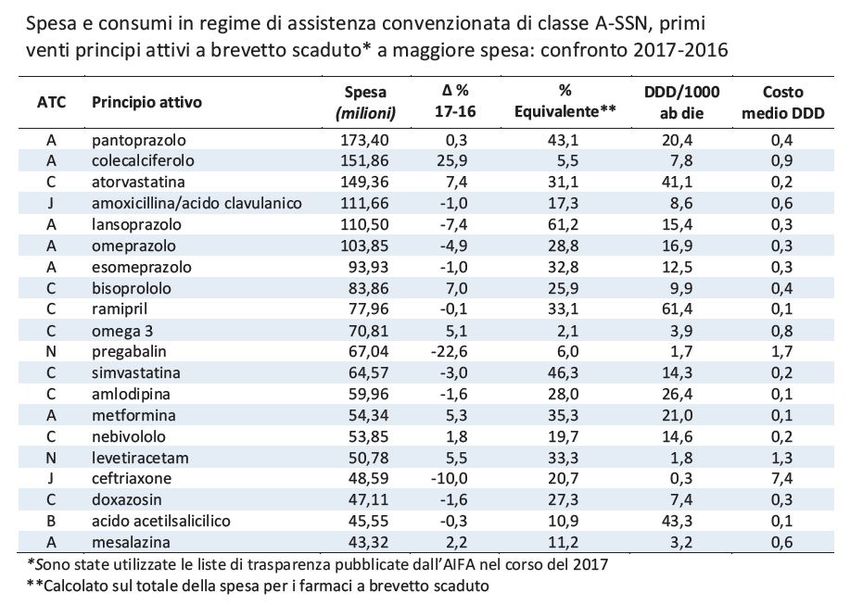

Sotto la voce farmaci a brevetto scaduto da segnalare le buone performan-

ce di vendita di Pantoprazolo, colecalciferolo, atorvastatina e amoxicillina

in associazione con acido clavulanico, prodotti che rappresentano i primi

principi attivi a brevetto scaduto per quanto riguarda la spesa convenzio-

nata. In aumento i farmaci biosimilari disponibili in commercio già da di-

Merqurio Holding

www.dottnet.it 5

The Multichannel CompanyLa scalatadidei

I Dossier generici

Dottnet

versi anni, come, ad esempio, le epoetine (+65,1%), la somatropina (+101,8%)

e i fattori della crescita (+34,8%) che hanno contribuito alla riduzione della

spesa pubblica, rispettivamente del -8%, del -4,4% e -6,9%.

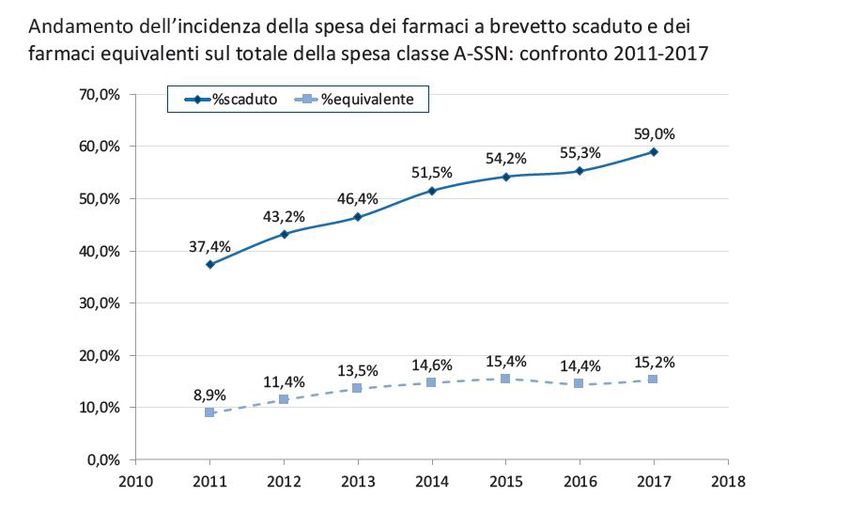

Rispetto al totale delle vendite in farmacia, i medicinali a brevetto scaduto

(generici e con marchio) in Italia rappresentano l’83% della spesa e il 96%

dei consumi (espressi in confezioni), il 21% dei quali è costituito da medici-

nali generici. Anche per effetto delle scadenze brevettuali, il 2017 ha visto

proseguire il trend di crescita dei medicinali a brevetto scaduto in atto dal

2001.

Prendendo a riferimento il totale del mercato, dal 2003 in avanti la quo-

ta dei prodotti generici è aumentata dal 3% al 21%. La segmentazione del

mercato complessivo a volumi (tutte le classi) registra così una incidenza

del 54,11% dei farmaci brand a brevetto scaduto e la spartizione della re-

stante quota per il 24,42% ai farmaci coperti da brevetto e per il 21,47% agli

equivalenti. I brand a brevetto scaduto dominano anche la segmentazione

del mercato a valori (tutte le classi) assorbendo il 49,13%, seguiti dai farmaci

coperti da brevetto (38,52%) e a notevole distanza gli equivalenti (12,35%).

Nel periodo compreso tra il 2012 e il 2017, a fronte di un mercato in calo

dello 0,5% medio annuo, la spesa per medicinali generici è cresciuta del 7%,

con quella per prodotti con marchio (ancora coperti da brevetto o a bre-

vetto scaduto) diminuita dell’1,4% all’anno. I dati IQVIA sul totale mostrano

come la quota di confezioni off-patent in farmacia sia pari circa al 90% in

tutti i grandi paesi europei, compresa l’Italia. In termini di valore medio per

confezione calcolato in prezzo al pubblico, il dato in Italia per i farmaci a

Merqurio Holding

www.dottnet.it 6

The Multichannel CompanyLa scalatadidei

I Dossier generici

Dottnet

brevetto scaduto è inferiore a quello medio degli altri grandi Paesi europei

di circa il 10%.

Per quanto riguarda i biosimilari, i risultati di una recente analisi di IQVIA

sui primi 7 Paesi europei mostrano che nel 2017 l’Italia è stata il primo mer-

cato a volumi (29% del totale, seconda la Germania con il 23% dei consumi

sul totale) ed è prima anche per quota di mercato riferita ai consumi (se-

conda la Svezia). Inoltre, la spesa procapite di farmaci biosimilari in Italia è

superiore del 27% alla media degli altri Paesi europei.

Tra i farmaci rimborsati dal SSN, le aree terapeutiche in cui si registra

la maggiore diffusione degli equivalenti sono quella degli Ace Inibitori

(46,2% a unità) e quella degli inibitori di pompa protonica (50,9% a unità).

Per quanto riguarda la classe C, a totale carico del cittadino, le principali

aree terapeutiche a maggior diffusione di farmaci equivalenti si conferma-

no quella dei tranquillanti (37,2% Unità) e dei prodotti per la disfunzione

erettile (37,9%). Tra le molecole a maggior incidenza di utilizzo di farmaci

equivalenti il lorazepam e il Sildenafil.

Tuttavia gli italiani continuano ad acquistare il farmaco di marca: dei 1.549

milioni di euro spesi dai cittadini italiani per il ticket sui farmaci nel 2017,

1.049,6 milioni (il 67%) deriva dalla quota differenziale per acquistare il far-

maco di marca rispetto al farmaco equivalente coperto interamente dal

servizio sanitario nazionale, rivela l’Osservatorio GIMBE.

Nel periodo 2013-2017, a fronte di una riduzione della quota fissa da 558

milioni a 498 milioni di euro (-11%), la quota differenziale per acquistare

Merqurio Holding

www.dottnet.it 7

The Multichannel CompanyLa scalatadidei

I Dossier generici

Dottnet

il farmaco di marca è aumentata da 878 milioni a 1.050 milioni di euro

(+20%). In dettaglio, dei 1.549 milioni di euro sborsati dai cittadini per il ti-

cket sui farmaci, meno di un terzo sono relativi alla quota fissa per ricetta

(498,4 milioni di euro pari a 8,2 euro pro-capite), mentre i rimanenti 1.049,6

milioni (17,3 euro pro-capite) sono imputabili alla scarsa diffusione in Italia

dei farmaci equivalenti come documentato dall’OCSE che ci colloca al pe-

nultimo posto su 27 paesi sia per valore, sia per volume del consumo degli

equivalenti.

Rispetto alla quota fissa per ricetta, non prevista da Marche, Sardegna e

Friuli Venezia Giulia, il range varia da 18,3 euro pro-capite della Valle d’Aosta

a 0,5 euro del Piemonte. La quota differenziale per la scelta del farmaco di

marca oscilla invece da 22,9 euro pro-capite del Lazio a 10,5 euro della Pro-

vincia di Bolzano.

Nel canale ospedaliero nel 2017 i prodotti equivalenti hanno assorbito il

25,4% del mercato a volumi e il 6% del mercato a valori, performance de-

cisamente contenuta a fronte della predominanza assoluta dei prodotti in

esclusiva, titolari del 39,1% dei volumi e dell’87,3% del giro d’affari di settore,

contro il 6 % a valori assorbito dagli equivalenti.

Merqurio Holding

www.dottnet.it 8

The Multichannel CompanyI Dossier di Dottnet

Capitolo I

I generici nei primi tre mesi

del 2018

Merqurio Holding

www.dottnet.it 9

The Multichannel CompanyLa scalatadidei

I Dossier generici

Dottnet

I primi tre mesi del 2018 fanno registrare dati in leggera crescita: gli equiva-

lenti rappresentano il 21,72% del totale del mercato farmaceutico a volumi

nel canale delle farmacie aperte al pubblico (era il 20,88% nel primo trime-

stre 2017) e il 12,7% a valori (era l’11,6% nel primo trimestre 2017).

Dall’analisi realizzata da Assogenerici sul trend dei consumi nei primi tre

mesi del 2018, emerge una performance positiva degli equivalenti nel ca-

nale farmacia (classi A e C), con una crescita del 6,7% a unità e del 12% a

valori, a fronte di un +1,5% a unità del mercato farmaceutico complessivo e

–0,8% a valori e di un mercato dei branded a brevetto scaduto di + 0,2% a

unità e –2,7% a valori.

Il giro d’affari del comparto si conferma concentrato essenzialmente in

classe A per un totale di 1.4 miliardi che rappresentato 78,6% del totale della

spesa per farmaci generici (l’89,5% a confezioni)

Decisamente più sparuta la presenza dei generici equivalenti negli altri

segmenti di spesa: in classe C il generico equivalente quota 253 milioni

euro di fatturato (14,2% del proprio giro d’affari) e rappresenta il 2% delle

confezioni vendute nella relativa classe; appena 22 milioni di euro di fattu-

rato, infine, nel ramo dell’automedicazione (1,2% del fatturato equivalente

complessivo; 0,2% del giro d’affari della relativa classe).

L’analisi sulla segmentazione del totale mercato a volumi nel canale far-

macia evidenzia che i generici equivalenti totalizzano ancora il 21,72% (era

il 20,88% nel I trimestre del 2017), contro il 51,79% detenuto dai brand a

brevetto scaduto (era il 51,80%), mentre perdono terreno i farmaci esclusi-

Merqurio Holding

www.dottnet.it 10

The Multichannel CompanyLa scalatadidei

I Dossier generici

Dottnet

vi (protetti o senza generico corrispondente): 26,50% contro il 27,32% del I

trimestre 2017.

Ammonta invece al 12,74%, sempre nel mercato farmacia, la quota del mer-

cato totale a valori assorbita dagli equivalenti, mentre i farmaci esclusivi

(protetti o senza generico corrispondente) detengono il 41,14% e la parte

del leone spetta ai branded a brevetto scaduto con il 46,13%. Con riferimen-

to ai soli consumi off patent, i generici equivalenti assorbono invece il 22%

del mercato a valori del canale farmacia contro il 78% detenuto dai brand a

brevetto scaduto.

Merqurio Holding

www.dottnet.it 11

The Multichannel CompanyI Dossier di Dottnet

Capitolo II

I consumi in classe A

Merqurio Holding

www.dottnet.it 12

The Multichannel CompanyLa scalatadidei

I Dossier generici

Dottnet

I consumi in classe A, nel periodo gennaio–marzo 2018 evidenziano una

flessione del –1 % del numero di confezioni rimborsate dal SSN rispetto allo

stesso periodo dell’anno precedente.

In particolare si registra una flessione dei consumi (unità) relativa ai prodot-

ti ancora coperti da brevetto del 18% rispetto al I trimestre 2017. In cresci-

ta invece il segmento relativo ai farmaci a brevetto scaduto, in particolare

quello dei branded che registrano una crescita del +3,8% rispetto al genna-

io–marzo 2017, mentre gli equivalenti crescono del 4,1%.

Coerentemente in calo il dato a valori relativo alla spesa rimborsata dal SSN:

nel primo trimestre dell’anno è diminuita del 4,7% rispetto allo stesso perio-

do del 2017, a fronte di una flessione dello 19,2% per i prodotti ancora coper-

ti da brevetto, una crescita del 9,1% per gli off patent branded e una crescita

dell’8% per il segmento dei generici–equivalenti.

Merqurio Holding

www.dottnet.it 13

The Multichannel CompanyI Dossier di Dottnet

Capitolo III

I consumi per area geografica

e il divario Nord–Sud

Merqurio Holding

www.dottnet.it 14

The Multichannel CompanyLa scalatadidei

I Dossier generici

Dottnet

Per quanto riguarda l’analisi dei consumi per area geografica, il consumo

degli equivalenti di classe A si concentra soprattutto al Nord (36,2% a unità;

26,8% a valori), mentre risultano distanziati il Centro (26,4%; 19,8%) e il Sud

Italia (21,1%; 15,7%). A separare Nord da Sud sono 15 punti percentuali a unità

e 11 punti percentuali a valori.

In particolare, a guidare la classifica dei consumi di equivalenti è la Pro-

vincia Autonoma di Trento (42,2 sul totale delle unità dispensate SSN nel

periodo gennaio–marzo: era il 40,9% nel I trimestre 2017), seguita dalla

Lombardia (38,6% contro il 36,9% dell’anno prima) e dall’Emilia Romagna

(36,0% contro 34,4%). Fanalino di coda Calabria (19,1% contro 18,2% del 2017),

Basilicata (19,5% contro 18,3%), Campania e Sicilia (20,7% contro 19,8% per

entrambe).

Ammonta infine a 283 milioni di euro (erano stati 286 milioni nel I trime-

stre 2017) il totale del differenziale di prezzo pagato dai cittadini nel primo

trimestre dell’anno per ottenere il branded a brevetto scaduto invece del

generico: l’incidenza più alta in Sicilia (dove il differenziale versato nel tri-

mestre ammonta a 30 milioni di euro, pari al 15,4% della spesa farmaceutica

regionale del periodo, seguita da Lazio (36 milioni; 15%) e Molise (2 milioni;

14,7%).

La spesa dei farmaci a brevetto scaduto è maggiormente concentrata nelle

categorie dei farmaci cardiovascolari e dell’apparato muscolo scheletrico,

dove incide rispettivamente per il 61,4% e il 47,3% in regime di assistenza

convenzionata.

Merqurio Holding

www.dottnet.it 15

The Multichannel CompanyLa scalatadidei

I Dossier generici

Dottnet

L’Emilia Romagna è la Regione con la maggiore incidenza della spesa per

farmaci a brevetto scaduto sulla spesa farmaceutica convenzionata regio-

nale (63,5%), seguita dall’Umbria (63,3%) e dal Molise (61,6%) e, al contrario la

Lombardia (54,8%), l’Abruzzo (56,4%) e la Sardegna (56,8%) sono quelle nelle

quali è stato registrato il livello di spesa più basso.

Le Regioni con la più elevata incidenza del consumo di farmaci a brevet-

to scaduto nell’anno 2017 sono state l’Umbria (81,8%), l’Emilia Romagna

(81,7%), la Sicilia (80,8%) e la Provincia Autonoma di Trento (80,6%), mentre

l’Abruzzo (77,7%), la Basilicata (78,1%) e a pari merito la Sardegna e la Val-

le D’Aosta (78,2%) sono quelle nelle quali è stato registrato il consumo più

basso.

Le Regioni Calabria, Basilicata e Campania hanno mostrato le più alte per-

centuali di spesa 2017 per i farmaci che hanno goduto della copertura bre-

vettuale (rispettivamente 84,2%, 83,4% e 83,0%), mentre la Provincia Auto-

noma di Trento, la Lombardia e la Provincia Autonoma di Bolzano hanno

evidenziato la più alta incidenza di spesa per i farmaci equivalenti (rispetti-

vamente 39,7%, 37,2% e 32,9%).

I dati del 2017 hanno confermato l’incremento nell’impiego di tutti i farmaci

biosimilari disponibili in commercio già da diversi anni, come, ad esempio,

delle epoetine (+65,1%), della somatropina (+101,8%) e dei fattori della cre-

scita (+34,8%), rispetto al 2016, che ha contribuito alla riduzione della spesa,

Merqurio Holding

www.dottnet.it 16

The Multichannel CompanyLa scalatadidei

I Dossier generici

Dottnet

rispettivamente, del -8,0%, del -4,4% e -6,9% .

Nel 2017 sono stati commercializzati per la prima volta i farmaci biosimi-

lari del rituximab. Dal 2012 la crescita degli investimenti in Ricerca è stata

del 22% (più che in Europa, +16%), equivalenti a circa 300 milioni in più, che

hanno portato risultati molto importanti, in particolare in alcune aree di

specializzazione. Ad esempio il farmaco biotech, i vaccini, gli emoderivati,

le terapie avanzate, i farmaci orfani e la medicina di genere, sempre più in

partnership con le strutture pubbliche, come testimonia la crescita della

Ricerca svolta esternamente alle imprese.

Merqurio Holding

www.dottnet.it 17

The Multichannel CompanyLa scalatadidei

I Dossier generici

Dottnet

Merqurio Holding

www.dottnet.it 18

The Multichannel CompanyI Dossier di Dottnet

Capitolo IV

Il mercato ospedaliero

Merqurio Holding

www.dottnet.it 19

The Multichannel CompanyLa scalatadidei

I Dossier generici

Dottnet

In classe A e H, a fronte di una leggera crescita dell’incidenza sia a volumi

(25,7%, contro il 23,8% del I trimestre 2017) che a valori ex factory (5,9% con-

tro il 5,1% dell’anno prima).

Un valore quest’ultimo che non consente di tenere in debito conto la prin-

cipale caratteristica delle forniture nel canale ospedaliero, effettuate esclu-

sivamente per bandi di gara: passando dal prezzo ex factory al prezzo me-

dio, l’incidenza del generico sul totale a valori scende ad un più realistico

2,1%.

A dominare il mercato ospedaliero sono ancora i prodotti in esclusiva (pro-

tetti da brevetto o privi di generico corrispondente), che assorbono il 39,5 a

unità e il 92,9% a valori (prezzo medio), tallonati almeno a unità dai brand a

brevetto scaduto che tuttavia con una quota pari al 34,8% del canale assor-

bono appena il 5,1% a valori.

Nel solo parterre dei farmaci off patent non esclusivi di classe A e H, i ge-

nerici equivalenti quotano il 42% dei consumi e il 29% a valori; i branded a

brevetto scaduto assorbono il 58% dei consumi e il 71% a valori.

Merqurio Holding

www.dottnet.it 20

The Multichannel CompanyI Dossier di Dottnet

Capitolo V

Scenari futuri

Merqurio Holding

www.dottnet.it 21

The Multichannel CompanyLa scalatadidei

I Dossier generici

Dottnet

Le scadenze brevettuali attese per gli anni dal 2017 al 2023 riguardano far-

maci che generano complessivamente una spesa di oltre 3,7 miliardi di

euro annui. Nei prossimi 24 mesi l’avvento degli equivalenti di diverse mo-

lecole in scadenza di brevetto garantirà un contributo di oltre 600 milioni

di euro alle casse dello Stato in termini di risparmi. “Ipotizzando dinamiche

di prezzo in linea con quelle recenti – si legge sul Rapporto Nomisma– è

possibile simulare l’effetto cumulato che queste scadenze avranno sui conti

pubblici. In termini cumulati il risparmio ottenibile sarà di oltre 1,1 miliar-

di tra 2015 e 2020”. Inoltre, in base a una simulazione effettuata sempre

dal centro Nomisma, se tutti i farmaci originator utilizzati fossero sostituiti

con il corrispettivo generico a prezzo più basso si otterrebbe un risparmio

privato di 1,4 miliardi. Questo a parità di confezioni vendute, considerando

sia la spesa per i farmaci di classe C sia la compartecipazione relativa ai far-

maci di classe A. Secondo Assognerici le scadenze che si susseguiranno tra

il 2018 e il 2019 dovrebbero contribuire a determinare un tasso di crescita

medio del mercato dei generici equivalenti di circa il 5%.

Fonti: Assogenerici, Aifa, Farmindustria, Iqvia, Gimbe

Merqurio Holding

www.dottnet.it 22

The Multichannel CompanyPuoi anche leggere