Outlook 2019 - Tendercapital

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Outlook 2019 DICEMBRE 2018 TENDERCAPITAL.COM

Outlook 2019

DICEMBRE 2018

Indice

• Summary 3

• Macroeconomic Context 5

• USA 5

• Europa 7

• Altre Economie 7

• Investment Outlook 2019 10

• Fixed Income 10

• Equity 12

• Strategic Asset Allocation 15

• Secular Trends 16

SOLO PER INVESTITORI PROFESSIONALI - Si prega di leggere attentamente le istruzioni contenute nell’ultima pagina del documento 2

Outlook 2019

DICEMBRE 2018

Summary

Il contesto macroeconomico resta positivo ma i fattori di In US, il 2018 è stato un anno di crescita sostenuta e

rischio in aumento - principalmente di natura politica - sono rimaniamo ottimisti per il 2019 sebbene con aspettative

la principale causa di incertezza a livello globale nelle scelte inferiori all’anno appena trascorso. Lo stimolo fiscale, che ha

di investimento per il 2019. Il 2018 è stato l’anno di rottura in sostenuto fortemente consumi privati ed investimenti,

cui dal “goldilocks period” del 2017 si è transitati verso una potrebbe perdere gradualmente potenza nel 2019; i principali

divergenza di performance tra aree geografiche ed asset class indicatori economici sui massimi storici - tra cui fiducia dei

che potrebbe essere riconfermata nel 2019. Esempio perfetto consumatori, disoccupazione, indicatori ISM e profit margin -

sono le aspettative di politica monetaria in US ed Europa: nel supportano l’ipotesi di late cycle. Tuttavia riteniamo limitati i

primo caso la FED è prossima al neutral rate e quindi al rischi di una recessione imminente in US, sebbene siano

termine della fase di money tightening, mentre in Europa la recentemente emerse alcune red flags (e.g. inversione della

BCE si appresta ad effetturare il primo rialzo tassi e ad uscire curva). Manteniamo una visione ottimista dell’inflazione, con

dal QE. un dato al 2% in linea con gli obiettivi di politica monetaria, e

ne escludiamo rialzi improvvisi, poiché le possibili

La tematica geopolitica ha contraddistinto ed influenzato intensificazioni delle pressioni salariali dovrebbero essere

notevolmente lo scenario economico nel 2018: la trade war controbilanciate da un ritracciamento di altre componenti

tra US e Cina, le sanzioni con l’Iran, le tensioni in middle-east core rilevanti, e.g. rent cost e medical cost. A livello di politica

e le incertezze europee su Brexit ed Italia. Nonostante i timidi monetaria, l’attuale contesto macro suggerisce un neutral

segnali positivi emersi post G20 in Novembre la nostra view rate prossimo al 3% e quindi sosteniamo l’ipotesi di ulteriori

sulla guerra commerciale tra US e Cina rimane molto cauta. due rialzi dei tassi nel 2019, sebbene maggiore incertezza

Lo scontro in atto è guidato da un confronto economico e risieda nelle tempistiche di esecuzione da parte della FED,

culturale tra due superpotenze: da un lato gli US – the ruling anche alla luce delle continue pressioni politiche e mediatiche

power – e dall’altro la Cina – the rising power - competono sugli sviluppi della politica monetaria.

per supremazia economica e politica globale attuali e

prospettiche. La redifinizione della supply chain a livello In EU, la crescita economica ha mostrato segnali di un

globale è uno dei maggiori rischi sulla quale tuttavia graduale rallentamento nel corso del 2018 tra fattori interni –

manteniamo una view positiva dato che il legame tra US e instabilità politica in Italia, caso Brexit e rischi settoriali

Cina è essenzialmente caratterizzato dallo scambio di prodotti specifici (e.g. automotive) – e fattori esterni collegati alle

finiti. Rimaniamo tuttavia cauti sui settori tecnologico ed tensioni commerciali globali. Queste, data la natura export-

automotive, principali interessati nel caso di intensificazione oriented dell’Area Euro, pongono particolari downside risk

della guerra commerciale. all’economia del continente. Manteniamo un cauto ottimismo

per l’area euro nel 2019 in cui prospettiamo una crescita

In Europa, l’affermazione di sentimenti anti-europeisti e inferiore alle stime della BCE (1,7% YoY). La politica

populisti ha trovato conferma nelle elezioni politiche a livello monetaria espansiva e i fondamentali economici (e.g. salari

nazionale, come ad esempio nei casi di Italia e Svezia. Nel ed occupazione) in recupero suggeriscono uno scenario di

2019 le elezioni del parlamento europeo rappresenteranno un crescita economica modesta caratterizzato da una

crocevia fondamentale per l’Unione. Rimaniamo ottimisti sul convergenza tra inflazione core e standard in area

risultato, che dovrebbe determinare l’affermazione di un 1,4%/1,6%. Nel complesso, rimaniamo ottimisti verso l’area

nuovo fronte pro-Europa guidato dal leader francese Macron. nord - Benelux e Nordics – in quanto sostenuta da

Tuttavia le elezioni europee potrebbero potenzialmente fondamentali economici positivi (e.g bassa disoccupazione e

ricalcare quanto già avvenuto a livello di singoli stati membri pressioni salariali) e fattori strutturali - i.e. economie

e determinare un parlamento frammentato con un maggior domestic-oriented - mentre riteniamo meno favorevole il

peso rispetto al passato delle forze anti-europeiste. Nel breve contesto delle principali economie del continente poichè

termine lo scenario risulterebbe incerto e caratterizzato da maggiormente esposte all’export – nel caso di Italia e

una sorta di immobilismo burocratico incapace di attuare le Germania – e recentemente soggette a politiche di welfare -

riforme di cui l’Europa necessita fortemente. nel caso di Francia e Spagna.

SOLO PER INVESTITORI PROFESSIONALI - Si prega di leggere attentamente le istruzioni contenute nell’ultima pagina del documento 3

Outlook 2019

DICEMBRE 2018

Nel segmento azionario il 2018 è stato caratterizzato da una in un contesto di crescita economica contenuta e di graduale

fase di divergenza che ha visto prevalere l’area US. Per il 2019 recupero dell’inflazione core. Nel 2019 siamo propensi

rimaniamo moderatamente ottimisti sul segmento che tuttavia all’ipotesi di un irripidimento delle curve, mentre per il 2020

sarà caratterizzato da molteplici fattori di incertezza – tra cui i potremmo assistere ad una risalita del tasso Euribor nel range

rischi geopolitici, la fase di late cycle in US, il rallentamento 0,3%/0,5% e lo swap10Y nel range 1,4%/1,5%. In US, il

economico in Europa, l’uscita dal QE ed i timori di un cauto ottimismo sulle prospettive di crescita economica e la

rallentamento cinese – che determineranno con molta prosecuzione della fase di rialzo tassi suggeriscono una

probabilità un aumento della volatilità sui mercati azionari. In continuazione dello scenario di curva piatta nel 2019 con il

altri termini, l’investitore dovrà convivere con un rendimento rendimento decennale in leggera risalita verso 3,2%/3,4%.

aggiustato per il rischio inferiore a quanto sperimentato nel

recente passato. Il rallentamento macroeconomico europeo e le L’uscita dal QE potrebbe generare un graduale repricing della

tensioni globali ci portano a prediligere i settori difensivi ed un componente governativa europea con una risalita del

approccio cauto al rischio. rendimento decennale tedesco in area 1,0%1,1%. Con esso,

riteniamo plausibile una continuazione della fase di divergenza

In termini geografici rimaniamo ottimisti sul segmento dei rendimenti tra Europa continentale – Francia e Germania –

azionario europeo, in quanto caratterizzato da fondamentali e meridionale – Italia, Spagna, Portogallo. Tuttavia, rimaniamo

positivi e valutazioni più interessanti, mentre rimaniamo cauti ottimisti sul rendimento italiano nell’ipotesi di una risoluzione

sugli US in quanto la fase di late cycle e i fondamentali sui delle tensioni politiche che potrebbe ridurre lo spread con il

massimi suggeriscono allo stato attuale limitati upside. bund tedesco, mentre rimaniamo prudenti su Spagna e

Rimaniamo cauti negli EM in quanto le forze valutarie e i Portogallo i cui fondamentali economici potrebbero portare ad

rallentamenti globali potrebbero influenzare negativamente le uno spread nei confronti del bund tedesco in area 150/200

performance. Prediligiamo le big corporations in Cina (CSI 300 bps. Nel segmento subordinato prediligiamo una maggior

index) sulla base di valutazioni ai minimi storici ed un attenzione ai fondamentali dopo il de-risking generalizzato che

orientamento alla soddisfazione della domanda interna, mentre ha portato i credit spread sui livelli del crash delle commodities

rimaniamo cauti sulle altre economie dell’area APAC in cui i del 2016 e che quindi potrebbe garantire interessanti

downside risk legati a fattori geopolitici sono in crescita. opportunità di investimento. Rimaniamo, al contrario, prudenti

Rimaniamo pessimisti sull’area dell’americana latina in cui i sul segmento Investment Grade, il quale potrebbe sperimentare

governi neo-eletti in Messico e Brasile sono fonte di incertezza una risalita dei credit spread oltre i 100 bps anche in funzione

e le valutazioni attuali sono elevate. di una diminuzione della domanda della BCE.

Nel mercato obbligazionario europeo manteniamo un

approccio di cauto ottimismo per il 2019 in cui è probabile

assistere ad una continuazione della fase di repricing. A livello

di politica monetaria sosteniamo un approccio conservativo

dell’operato della BCE e stimiamo 2/3 rialzi tassi entro il 2020

SOLO PER INVESTITORI PROFESSIONALI - Si prega di leggere attentamente le istruzioni contenute nell’ultima pagina del documento 4

Outlook 2019

DICEMBRE 2018

Macroeconomic Context

USA

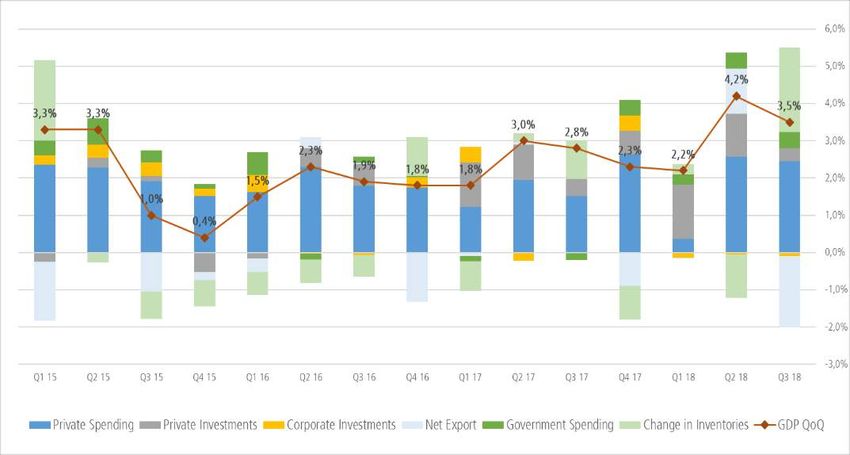

La crescita economica del 2018 è stata elevata rialzo per il 2019. Nel 2019 è probabile attendersi una continuazione delle pressioni

anche per effetto dello stimolo fiscale. Nel prossimo inflattive soprattutto nella componente lavoro in cui la crescita dei salari è stata

biennio ci attendiamo una normalizzazione della superiore al 3% nelle ultime rilevazioni del 2018. Sotto occupazione

crescita verso la trend line (~2%). La crescita (Underemployment) e tasso di partecipazione al mondo del lavoro (partecipation

economica USA del 2018 è stata guidata da private rate) sembrano poter garantire ancora spazio di manovra e quindi limitare eccessive

consumption e fixed investments, entrambi pressioni sulla componente lavoro. Allo stesso tempo, alcune componenti rilevanti

sostenuti da una politica fiscale accomodante. Il dell’inflazione core,i.e. rent e medical services, hanno mostrato segnali di

mercato del lavoro ha registrato un livello di moderazione. Il mercato residenziale in rallentamento potrebbe calmare la crescita

disoccupazione ai minimi storici e la crescita dei degli affitti. Un rafforzamento del dollaro, in linea con uno scenario di crescita globale

salari è rimasta positiva ma contenuta. L’inflazione incerta, potrebbe ulteriormente ridurre le pressioni inflattive. Infine una moderazione

ha mantenuto un trend positivo in area 2% ed ha dei consumi privati dettata da una graduale riduzione degli stimoli fiscali potrebbe

consentito una graduale normalizzazione della limitare le spinte inflazionistiche sui prezzi di output cosi come la componente

politica monetaria. energetica potrebbe limitare inflazione standard e costi di input. Un aumento

sostenuto potrebbe determinare una riduzione sensibile del reddito disponibile, quindi

La componente private consumption dovrebbe dei consumi, ed allo stesso tempo indurre spinte inflattive sugli input produttivi che si

rimanere positiva per il 2019 in quanto sostenuta da tradurrebbero in una traslazione sull’inflazione con ulteriore effetto negativo sui

un mercato del lavoro in piena occupazione e da consumi.

una crescita dei salari positiva che dovrebbe favorire

l’incremento del reddito disponibile. Tuttavia un Il petrolio ha sperimentato una crescita sostenuta sia in termini di output che di

parziale bilanciamento sarà determinato da prezzo nella prima parte del 2018 per poi assistere ad un calo vertiginoso del prezzo

un’inflazione sostenuta. Lo scenario positivo, nel Q4. I recenti accordi OPEC/Russia dovrebbero sostenere il prezzo del petrolio

confermato da una fiducia dei consumatori ai attraverso una limitazione nell’ordine di 1.0-1.5 milioni di barili al giorno. Inoltre la

massimi storici, suggerisce un livello di consumi continuazione della fase di crisi del Venezuela e del blocco imposto all’Iran potrebbero

leggermente inferiore a quanto visto nel Q2/Q3 ulteriormente limitare l’offerta nel 2019 di circa 0.5-0.8 milioni di barili. La

2018 in cui la spesa privata ha registrato +3,8% conseguente riduzione dell’offerta dovrebbe garantire un sostegno al prezzo sebbene

QoQ e +3,6% QoQ. la produzione US sia prevista in aumento nel 2019, sostenuta da un’espansione dello

US shale oil, il cui prezzo di break-even per gli investimenti si è ulteriormente ridotto

La componente fixed investments potrebbe mostrare per effetto del miglioramento tecnologico ed operativo. Non ci attendiamo quindi una

qualche segnale di debolezza nel 2019 come già riduzione drastica dei pozzi attivi nonostante le pressioni al ribasso del prezzo del

emerso nel 2018 nel sotto segmento investimenti petrolio. Infine il differenziale di prezzo tra Brent e WTI è sui livelli massimi degli ultimi

residenziali. La risalita dei tassi di interesse e la quattro anni ed evidenzia limiti nell’infrastruttura americana.

crescita dei prezzi delle case hanno rallentanto il

mercato immobiliare. La crescita del segmento nel

2018 è stata nel Q1-3 rispettivamente di -3,4%, -

1,3% e -2,6% QoQ. La componente corporate

investments potrebbe diminuire sensibilmente il suo

apporto alla crescita nel 2019 se consideriamo che

gli investimenti fissi nel 2018 sono stati guidati

essenzialmente dal comparto Oil&Gas a sua volta

guidato da una risalita del prezzo del petrolio. Nel

Q1-Q3 la crescita degli investimenti fissi (structures)

è stata rispettivamente del +13,9%, 14,5% e -

1,7% QoQ. Gli incentivi fiscali restano comunque un

effetto positivo sebbene potrebbero essere più che

controbilanciati dalle incertezze del ciclo economico

soprattutto nella componente di investimenti fissi

(equipment e structures) che nel Q3 2018 ha

mostrato alcuni segnali di debolezza. Il segmento

R&D è stato il grande beneficiario della politica

fiscale espansiva ed è possibile sperimentare lo

stesso scenario nel 2019. L’inflazione è rimasta Grafico 1: GDP QoQ & Contributors

stabile in area 2% nel 2018 ed escludiamo spike al

SOLO PER INVESTITORI PROFESSIONALI - Si prega di leggere attentamente le istruzioni contenute nell’ultima pagina del documento 5

Outlook 2019

DICEMBRE 2018

Gli ampliamenti previsti per il 2019 dovrebbe ridurre il problema e Canada risiede nel fatto che questi ultimi rappresentano per gli US

ridurre lo spread Brent e WTI in area 4/6 dollari. Riteniamo un paesi fornitori di semilavorati (intermediate goods) mentre la Cina

prezzo del Brent in area 55/60 dollari coerente con l’attuale rappresenta un fornitore di prodotti finiti (finished goods). L’accordo

dinamica di mercato e sosteniamo quindi l’ipotesi di un prezzo del USMCA garantisce una continuità operativa ed una certezza nella

WTI in area 50/55 dollari al barile. supply chain per le aziende US. Le trattative sono state guidate dalla

volontà di ottenere termini più vantaggiosi in grado di garantire e

Il 2018 ha sperimentato un graduale rialzo tassi che potrebbe sostenere il vantaggio competitivo US. Le tensioni con la Cina

continuare anche nel H1 2019. La politica monetaria si avvia verso rappresentano invece una rivalità tra due potenze economiche e la

la fase conclusiva del percorso di money tightening. Il neutral rate è loro volontà di imporsi a livello economico e politico. Da un lato gli

identificato nel range 2,5%-3,5% e suggerisce quindi spazio per US -the ruling power- e l’idea di liberal capitalismo, dall’altro la

ulteriori due rialzi nel corso del 2019. Il graduale effetto di “mean Cina –the rising power- e il social capitalismo che la

reversion” della crescita del GDP limita potenziali ed inattese azioni contraddistingue. A nostro avviso, la tematica “trade war”

della FED mentre resta più probabile un graduale seppur non caratterizzerà anche il 2019 e sarà possibile assistere ad

costante incremento dei tassi di interesse verso la soglia del 3%. un’accentuazione della tematica sui settori automotive e tech.

Le tensioni geopolitche hanno caratterizzato il 2018. E’ possibile Quest’ultimo già rilevante nel 2018 con i casi ZTE e Huawei. Infine,

attendersi un’intensificazione dei contrasti nei prossimi anni l’attenzione degli US potrebbe dirigersi verso l’Europa con il duplice

soprattutto nel mondo tech ed automotive. La tematica geopolitica obiettivo di ottenere condizioni più vantaggiose nei rapporti

rimane con larga probabilità il maggiore fattore di incertezza in area commerciali ed allentare i legami tra Europa e Cina. Maggiori

US. Il 2018 ha sperimentato una crescente rivalità con la Cina downside risk sono legati ai paesi più vicini alla Cina (i.e.

mentre ha sancito la stipula di un nuovo accordo con Messico e Portogallo).

Canada (USMCA). La principale differenza tra Cina e Messico e

Grafico 2: ISM Manufacturing & Non Manufacturing

Grafico 3: PCE Standard & Core

SOLO PER INVESTITORI PROFESSIONALI - Si prega di leggere attentamente le istruzioni contenute nell’ultima pagina del documento 6

Outlook 2019

DICEMBRE 2018

Macroeconomic Context

Europa

La crescita economica nel 2018 ha subito un generale che hanno caratterizzato l’intero 2017. La componente salariale è prevista

rallentamento che potrebbe continuare nel 2019. La robusta e potenzialmente in ulteriore accelerazione nelle aree in cui si

maggior parte dei fattori che hanno caratterizzato il osservano tassi di disoccupazione in linea o inferiori al pre-crisi, quali l’Europa

rallentamento della dinamica europea nel corso del 2018 continentale e orientale. L’andamento della crescita dei prezzi si stima verrà

sono previsti in prosecuzione nella prima parte del nuovo caratterizzato da una convergenza tra l’indicatore “core” e il dato “standard”

anno. Fattori geopolitici quali la Brexit e le tensioni tra Cina per via di fattori contrastanti quali, da un lato il rafforzamento del costo del

e Usa, tematiche microeconomiche quali la fase di lavoro, dall’altro una riduzione dell’effetto inflazionistico esercitato dalla

transizione alle nuove tecnologie del settore automotive, componente energetica. Se la componente “standard” può essere destinata a

sono destinati a perdurare per lo meno nella prima parte del scendere in area 1,4%/1,6%, il dato “core” è visto in risalita verso il livello

2019. La debolezza dell’attività economica internazionale 1,2%/1,4%.

guidata dalla fase di protezionismo del governo statunitense

pone un freno rilevante all’attività economica europea Manteniamo una view positiva del contesto economico europeo e preferiamo le

improntata, in particolar modo in Paesi quali Germania e aree del nord, i.e. Benelux e Nordics, rispetto alle principali economie del

Italia, verso un’attività industriale destinata a clienti continente. Nel complesso, in un generale contesto di crescita economica

internazionali. Tale circostanza porta a prospettare per il modesta tendiamo a preferire aree geografiche quali il Benelux e la

2019 un tasso di crescita economica modesto e Scandinavia guidati da bassa disoccupazione, salari in crescita e economie

probabilmente inferiore rispetto alle attese della Banca maggiormente domestiche. Meno favorevole il contesto legato a paesi quali

Centrale Europea attualmente in area 1,7% yoy. Tuttavia, Germania e Italia guidati dall’attività con l’estero, o Francia e Spagna dove

una politica monetaria ancora ampiamente espansiva, fenomeni di crescita salariale “indotta”, per quanto potenzialmente positivi per

l’ampia accessibilità al credito a basso costo e segnali di i consumi interni, abbinati a livelli di disoccupazione elevati rispetto al passato

crescita salariale positivi per i consumi privati dovrebbero potrebbero porre freni rilevanti al mercato del lavoro

scongiurare il rischio di una recessione nel prossimo biennio.

I fondamentali economici dovrebbero sostenere un recupero

dell’inflazione core nel corso del 2019. Il mercato del lavoro

potrebbe subire un rallentamento nella generazione di nuovi

occupati dopo l’ondata di crescita occupazionale dettata

dalla forza degli ordini e dai limiti alla capacità produttiva.

Altre Economie

Giappone

il contesto economico è incerto ed i fondamentali potrebbero parte influenzata da fattori congiunturali, e.g. calamità naturali.

risentire delle pressioni geopolitiche. Tuttavia, la politica monetaria L’evoluzione del settore è incerta ed è strettamente collegata

rimarrà ampiamente accomodante per il 2019. La crescita economica all’evoluzione delle tensioni commerciali globali tra US e Cina, i quali

per il 2019 è stimata all’1%, la più bassa tra i paesi del G7. Fattori restano i principali partner commerciali del Giappone. Inoltre

struttrali quali invecchiamento della popolazione, bassa produttività riteniamo che il contesto geopolitico incerto potrebbe portare ad un

e limiti all’immigrazione sono un limite alla crescita del Paese nel apprezzamento dello yen giapponese, considerato un safe haven, e

medio periodo. Nel breve periodo la tematica commerciale potrebbe determinare quindi un effetto negativo per l’export giapponese.

essere il principale fattore di rischio per il Paese la cui economia è

export-oriented ed incentrata sui settori automotive e tech La politica monetaria è ampiamente accomodante e la fase di rialzo

(principalmente equipment). tassi potrebbe essere posticipata oltre il 2019 nel caso in cui il

contesto economico dovvesse risultare in ulteriore peggioramento. La

Nel 2018 l’economia ha manifestato segnali di rallentamento. Nel banca centrale proseguirà le iniziative a supporto del mercato

Q3 la crescita YoY è nulla. Il settore dei servizi rimane stabile ed in obbligazionario ed azionario anche nel 2019. Nel caso dell’equity, le

una fase di crescita contenuta. Tuttavia l’aumento della tassa sui iniziative della BoJ hanno determinato l'acquisto di ETF per un valore

consumi dall’8% al 10% previsto per il 2019 potrebbe frenare la pari a circa il 2% della market cap del Nikkei ed hanno garantito un

spesa per consumi privati. Il settore industriale ha invece subito un sostegno alle valutazioni.

rallentamento con la componente di investimenti in netto calo, in

SOLO PER INVESTITORI PROFESSIONALI - Si prega di leggere attentamente le istruzioni contenute nell’ultima pagina del documento 7

Outlook 2019

DICEMBRE 2018

Brasile

L’agenda di Bolsonaro risulta ambiziosa e di difficile attuazione in un all’1,4% YoY. La disoccupazione all’11% rimane elevata e l’inflazione

contesto economico che resta fragile. Il rally del mercato azionario rimane contenuta nonostante una svalutazione della valuta piuttosto

potrebbe essere di breve durata. Il neo eletto presidente Jair sostenuta nel 2018. I tassi bassi dovrebbero tuttavia supportare

Bolsonaro entrerà in carica nel 2019. Bolsonaro ha dichiarato di voler l’economia e garantire un supporto alle nuove iniziative economiche.

contenere il deficit di bilancio attraverso una riorganizzazione del La dinamica commerciale resta incerta data la vicinanza agli US che

welfare state, in particolar modo del sistema pensionistico, e di potrebbe rallentare le esportazioni di materie prime, quali acciaio e

destinare nuovi fondi ad infrastrutture ed educazione. Tali riforme soia, di cui la Cina è il principale cliente.

consentirebbero di ridurre il deficit di bilancio (attualmente al 7%

circa) e di garantire maggiore sostenibilità al debito pubblico. Il neo Il recente rally di mercato ha anticipato una riforma liberale, fiscale e

eletto presidente è tuttavia supportato da una limitata maggioranza e privatizzazioni in grado di sotenere la crescita. Tuttavia le iniziative

le riforme proposte richiedono una modifica costituzionale che proposte sembrano maggiormente indirizzate a benefici di breve

difficilmente verrà appoggiata dalle forze indipendenti. termine mentre il paese richiede cambiamenti strutturali in grado di

sostenere la crescita nel medio periodo.

Il paese ha recentemente superato un periodo di crisi e i recenti

scioperi hanno rallentato il ritmo della crescita che nel 2018 è stimata

Messico

L’agenda del nuovo governo mira a sostenere il welfare state e le decennio. L’inflazione rimane tuttavia elevata (al 4,7% vs. target al

infrastrutture in un contesto economico moderatamente positivo. La 3%) anche per effetto di una forte svalutazione del peso messicano. Il

libertà d’azione di AMLO è un rischio per gli investitori. Andres rapporto Debt-to-GDP al 54% fornisce spazio di manovra.

Manuel Lopez Obrador, in carica effettiva da Dicembre, ha posto al Nonostante il paese sia in una condizione strutturale migliore di altri

centro del suo mandato la popolazione messicana. La sua agenda paesi dell’area LATAM (i.e. Brasile ed Argentina) la libertà d’azione di

mira ad un rafforzamento del welfare state (pensioni ed educazione) AMLO è la principale fonte di preoccupazione per gli investitori.

ed un supporto all’agricoltura senza tuttavia ipotizzare un incremento

del debito o ulteriori tasse. Il nuovo budget di bilancio mira a sostenere il welfare state e a

rilanciare le infrastrutture mantenendo un rigore che dovrebbe

AMLO è sostenuto da una solida maggioranza che garantisce ampia garantire un surplus di bilancio nel 2019. Il nuovo piano è sostenuto

libertà di azione e limitato controllo. In un breve periodo il governo ha da ipotesi realistiche e dovrebbe essere recepito positivamente dagli

cancellato (a lavori avviati) il progetto di un nuovo areoporto, imposto investitori. Le principali assunzioni riguardano una crescita del GDP

una nuova tassa sulle banche e sospeso le nuove concessioni per del 2% nel 2019, leggermente sopra le stime, un FX rata USD/peso di

l’estrazioni di petrolio (spostando di fatto l’onere dei nuovi progetti su 20, un prezzo del petrolio in area 55 dollari ed un’inflazione al 3,4%

Pemex). (leggermente sotto le stime del 4%). Il governo messicano deriva

circa il 20% dei ricavi dalla vendita di petrolio, la cui produzione nel

La crescita economica del Paese rimane positiva ed in area 2% con 2019 è stimata poco inferiore ad 1.9 milioni di barili.

un budget surplus dello 0,4% nel 2018 per la prima volta dopo un

Cina

Le tensioni geopolitiche hanno impattato negativamente il settore manifestato un rallentamento nel Q3 con una crescita all 8,1% YoY,

manifatturiero mentre il settore dei servizi, vero driver dell’economia, in larga parte guidato da un forte rallentamento del settore auto (-

è rimasto solido. Cambiamenti strutturali dell’economia cinese 10%) e petrolio (+8% contro trend passato in area +16/18%), i quali

suggeriscono una view positiva nonostante una possibile complessivamente rappresentano oltre il 15% della spesa per

intensificazione delle tensioni geopolitiche con impatti negativi sul consumi. Inoltre il movimento negativo del mercato azionario e le

settore automotive e tech. La crescita economica è rimasta su livelli pressioni geopolitiche potrebbero aver influito su altre componenti

elevati nel 2018 registrando nel Q3 +6,5% YoY dopo aver registrato dei consumi, specialmente sul segmento consumer goods. Tuttavia,

6,7% nel Q2 e 6,8% nel Q1. La produzione industriale, al +5,4% movimenti strutturali dell’economia cinese dovrebbero garantire un

YoY nell’ultima rilevazione, ha manifestato segnali di debolezza per sostegno nel prossimo biennio alla spesa per consumi ed al settore

effetto delle tematiche geopolitiche e nonostante un supporto dalla services principalmente rivolti alla domanda interna. Gli investimenti

svalutazione della valuta. Il PMI manifatturiero è in area 50 punti. Il fissi ex rural hanno mostrato un trend in risalita nell’ultimo Q guidato

settore dei servizi ha mostrato maggiore solidità con il dato PMI dei dalle politiche fiscali e monetarie a sostegno dell’economia e

servizi stabilmente sopra 53 nel corso del 2018. I retail sales hanno suggeriscono una view positiva per il 2019.

SOLO PER INVESTITORI PROFESSIONALI - Si prega di leggere attentamente le istruzioni contenute nell’ultima pagina del documento 8

Outlook 2019

DICEMBRE 2018

La tematica commerciale è storia recente ed è probabile assistere ad ed impiega circa il 40% della forza lavoro. Il settore financial

una sua continuazione seppur con un focus più marcato sul rappresenta il 16% del settore services. In confronto il settore

segmento tech. La Cina rappresenta per gli US un esportatore di services US rappresenta il 69% del GDP. Diversamente, il settore

prodotti finiti per la maggior parte nel mondo abbigliamento (circa manifatturiero cinese rappresenta il 42% circa del GDP ed occupa il

50 billion) e Computer (170 billion). Complessivamente la bilancia 30% della forza lavoro. La restante parte della popolazione (circa il

commerciale US con la Cina è di 370 billion. In questo contesto il 30%) è impiegata nell’agricoltura che rappresenta il 10% del GDP.

comparto manifatturiero ha mostrato segnali di debolezza poichè

influenzato dalle dinamiche corss-border mentre il settore services è Le tariffe attuali non hanno generato impatti materiali nel 2018

rimasto su livelli elevati per tutto il 2018. L’avanzare dei millenials ed (stime analisti di 50/70bps GDP nel 2019) e la tregua

l’aumento delle capacità di spesa, ossia il raggiungimento del sull’innalzamento delle tariffe al 25% fornisce un ulteriore margine.

cosidetto middle income status, non può che accelerare la spesa per Inoltre la svalutazione della valuta ha garantito un sostegno

servizi. Inoltre il reddito dei millenials è superiore rispetto a quello dei all’export Cinese (la svalutazione più rapida e ampia della storia),

propri genitori, dinamica opposta a quanto accade nelle economie ridotto le pressioni inflattive interne e garantito maggiore flessibilità

più sviluppate. alla Banca Centrale. Gli investimenti fissi non hanno mostrato

significative flessioni e ciò potrebbe essere interpretato come una

La divergenza tra il settore manifatturiero e dei servizi potrebbe continuazione del business sentiment positivo. Tuttavia l’alto livello

suggerire un cambio strutturale nell’economia cinese. La crescita d’indebitamento è stato un fattore negativo e di preoccupazione che

della classe media potrebbe guidare in particolar modo la domanda è stato motivo di intervento da parte dello stato cinese.

interna per servizi. L’economia Cinese è principalmente guidata dai

servizi che contribuiscono per il 50% circa alla formazione del GDP

GDP Cina & Sub-componenti

PMI Cina

SOLO PER INVESTITORI PROFESSIONALI - Si prega di leggere attentamente le istruzioni contenute nell’ultima pagina del documento 9

Outlook 2019

DICEMBRE 2018

Investment Outlook 2019

Fixed Income

Il rallentamento economico e l’uscita dal QE hanno dall’ulteriore appiattimento di curva generato dal sell-off sugli indici azionari. La

comportato a divergenze sulle curve dei tassi americana curva americana mantiene un’impostazione di flattening con uno spread di

e europee. Nel corso del 2018, il venire meno del rendimento tra 2y/10y in area 10/15 punti base.

contesto di sincronizzazione della crescita economica Ci attendiamo due rialzi tasso nel corso del 2019 con il tasso ufficiale che potrebbe

globale ha portato all’interruzione del movimento di raggiungere il 3,0% offrendo così ampio spazio di manovra alla Banca Centrale

irripidimento delle curve dell’Eurozona e alla divergenza nell’eventualità di una forte frenata economica nel prossimo biennio. L’impostazione

tra movimento della curva US rispetto all’area Euro. Da piatta della curva americana è destinata a permanere nel corso del 2019, ma

inizio anno, Italia esclusa, si osserva in Eurozona un scontiamo un rendimento sulla parte lunga della curva in risalita in area 3,3%/3,5%.

appiattimento delle curve dei tassi con movimenti verso

il basso delle scadenze a medio-lungo termine compresi La fine del QE può rappresentare un rischio per l’andamento dei differenziali di

tra i 30 punti base del Portogallo e i 10 punti base della rendimento nell’area Euro. Il 2018 ha visto un comportamento stabile dei

Francia. differenziali di Francia, Spagna e Portogallo con il primo rimasto inferiore ai 50 punti

Le tensioni politiche con la CE hanno determinato il sell- base nonostante le tensioni sociali in atto nel Paese, il secondo e il terzo

off del debito italiano. Le tensioni politiche hanno rispettivamente compresi tra 70/110 pb e 105/140 pb. Maggiormente volatile lo

portato, al contrario, al forte aumento del credit spread spread Bund-Btp salito fino a 310 punti base dopo esser stato in area 130/150 punti

italiano che ha generato l’impennata dei rendimenti nei primi mesi dell’anno. La fine degli acquisti da parte della BCE potrebbe portare

sull’intera lunghezza della curva con particolare stress ad un ampliamento dei differenziali di rendimento nel prossimo biennio e ad una

superiore ai 120 punti base per le scadenze 3y-7y. maggior sensibilità degli spread ai fondamentali economici dei singoli Paesi. Se il

Movimento più contenuto sulla parte lunga della curva differenziale italiano potrebbe beneficiare da una compressione in scia ad una

con rialzi poco inferiori ai 100 punti base. I passi avanti diminuzione delle tensioni con la CE, i rendimenti di Spagna e Portogallo potrebbero

nelle trattative con la Commissione Europea sulla al contrario subire un movimento verso l’alto con ampliamento dello spread in area

Riforma di Bilancio hanno portato ad un parziale 150/200 punti base.

recupero con il rendimento decennale sceso in area

3,0% dopo aver sfiorato il 3,7% ad inizio dicembre.

L’uscita dal QE pone un quesito sul rischio di osservare

una fase prolungata di divergenza dei rendimenti tra

Europa “core” e meridionale generata da fondamentali

in rallentamento e da un aumento della percezione del

rischio nella gestione del debito pubblico. Il

comportamento della BCE nel processo di

normalizzazione dei tassi di interesse dovrà essere

estremamente graduale. Stimiamo un possibile primo

intervento nell’ultima parte del 2019, con il rischio però

che venga rimandato all’inizio del 2020 in vista del

cambio al vertice dell’Istituto.

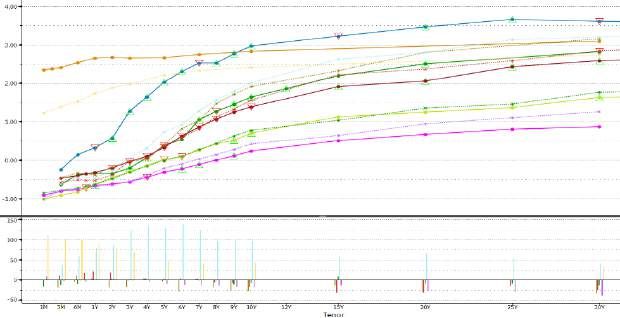

La politica monetaria americana prosegue la stretta, ma

calano le aspettative di rialzi per il 2019. Curva in Grafico 1 – Panel 1: Curva dei tassi di rendimento. Francia (verde chiaro), USA (arancione), Germania (fucsia), Italia (azzurro), Spagna (rosso), Portogallo (verde).

Panel 2: Variazione Ytd rendimenti

ulteriore flattening. Il contesto macroeconomico

continua a offrire supporto alla Fed per intervenire con

un probabile quarto intervento sui tassi dell’anno per

portare il tasso di riferimento al 2,25%/2,50%. Tuttavia,

il rallentamento economico globale e il crescere delle

tensioni commerciali con la Cina hanno fatto sì che il

mercato sconti minori interventi sui tassi nel corso del

2019. La curva americana ha registrato nel corso

dell’anno una salita dei rendimenti sulla parte a breve,

entro i tre anni, compresi tra i 70 e i 110 punti base. Le

scadenze più distanti hanno osservato un movimento

verso l’alto dei rendimenti tra i 40 e i 50 punti base,

salita parzialmente erosa nelle ultime settimane

Grafico 2: Andamento degli spread nei confronti del Bund 10y. Francia (blu), Italia (azzurro), Spagna (rosso), Portogallo (verde).

SOLO PER INVESTITORI PROFESSIONALI - Si prega di leggere attentamente le istruzioni contenute nell’ultima pagina del documento 10Outlook 2019

DICEMBRE 2018

Tassi swap stabili nel corso del 2018, un rialzo dei prezzi “core” nel segmento obbligazionario subordinato. Gli attuali credit spread

potrebbe guidare la crescita dei rendimenti nel 2019. Dal confronto sono, infatti, paragonabili a quelli osservati durante il crash della

tra l’andamento dei tassi Swap a medio-lungo periodo e crisi delle commodities di inizio 2016. Al contrario i segmenti a

l’oscillazione della crescita dei prezzi, si può osservare come l’attesa minor rischio, maggiormente interessati dalla minor domanda di

di movimenti al rialzo della crescita dei prezzi siano quasi sempre titoli derivante dalla BCE, potrebbero essere interessati da una

seguiti da rialzi dei tassi swap. Il miglioramento del mercato del prosecuzione di un graduale repricing con i credit spread in risalita

lavoro intercorso negli ultimi anni potrebbe portare nei prossimi 12 oltre i 100 punti base.

mesi ad un rafforzamento della componente “core” della crescita

dei prezzi attraverso la leva salariale così come parzialmente Cresce l’avversione al rischio, i titoli non-investment grade

osservato nei primi tre trimestri dell’anno. Tale effetto strutturale si sottoperformano il mercato. Il peggioramento della congiuntura

dovrebbe andare a combinare con la graduale normalizzazione della economica globale ha comportato un aumento del premio al rischio

politica monetaria. sul mercato obbligazionario, particolarmente evidente per i titoli con

un rating inferiore al livello investment grade. Il credit spread per la

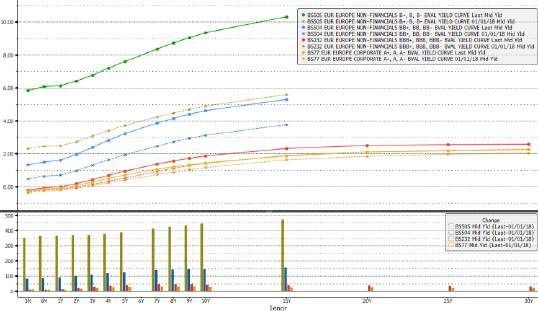

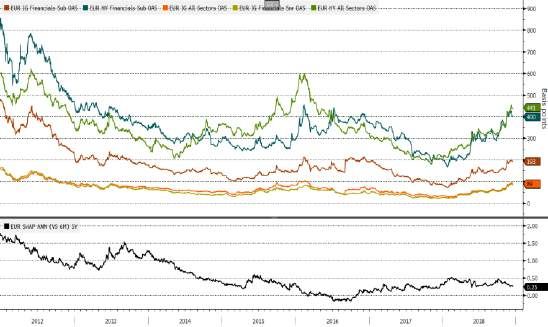

Prosegue la fase di de-risking del mercato obbligazionario, classe di rating BB+/BB/BB- risulta in crescita lungo tutta la curva

componente subordinata ai rendimenti massimi dal 2013. Le curve con movimenti compresi tra i 90 (1y) e i 150 punti base (10y).

Option Adjusted Spread mostrano i premi al rischio richiesti dal Movimenti al rialzo anche per i rendimenti delle classi investment

mercato per differenti cluster di strumenti obbligazionari. Lo spread grade ma contenuti tra 20/40 punti base sia per la classe BBB, sia

è parametrato sui tassi swap “plain vanilla” in Euro. Le duration dei per la classe A. La variazione registrata dalla classe B è influenzata

differenti cluster sono tra loro paragonabili (Duration media dei negativamente dal numero di titoli all’interno del campione, oltre

cluster: IG Sub Fin 4,8y; IG Sen Fin 4,6y; HY Fin Sub 3,9y; HY Fin che dalle vendite che hanno interessato il comparto high yield, ed è

Sen 3,4y). Il segmento high yield mostra un credit spread in salita in pertanto solamente indicativa del fenomeno di avversione del rischio

area 440 punti base. Movimento sincrono per l’ibrido finanziario riscontrato sul mercato obbligazionario.

high yield salito fino a 420 punti base di spread per poi calare in

area 400 pb. L’ibrido finanziario investment grade registra un credit

spread in salita a 200 punti base, dopo essere sceso fino a 70 pb ad

inizio 2018. Negli ultimi mesi dell’anno hanno iniziato a risalire

anche i rendimenti delle componenti “investment grade”:

finanziario senior e “all sector” senior in area 90 punti base rispetto

i 40 pb di metà anno.

Il repricing in atto sul mercato obbligazionario rimarrà d’attualità nel

corso del 2019, in vista di un contesto economico moderato e del

venir meno della protezione garantita dagli acquisti della Banca

Centrale. Tuttavia, una maggior attenzione ai fondamentali dopo il

de-risking generalizzato osservato potrebbe portare ad opportunità

Grafico 4 – Panel 1: Andamento del premio al rischio per differenti segmenti obbligazionari. “IG finanziario” (oro), “investment grade – all sectors”

(arancione), “IG subordinato finanziario” (blu), “HY subordinato finanziario” (verde scuro), “Euro HY all sectors” (verde chiaro). Panel 2 – Tasso

swap 5y.

Grafico 3: Andamento tasso swap 5y -10y confrontato al tasso di inflazione.

Inflazione Eurozona (oro), inflazione “core” (arancione), tasso Swap 5 anni (verde), tasso Swap 10 anni (blu). Grafico 5 – Panel 1: Andamento del premio al rischio per fasce di rating. B+, B, B- (verde), BB+, BB, BB- (blu), BBB+, BBB, BBB- (rosso); A+, A,

A- (oro). Panel 2 – Variazione premi al rischio Ytd.

SOLO PER INVESTITORI PROFESSIONALI - Si prega di leggere attentamente le istruzioni contenute nell’ultima pagina del documento 11Outlook 2019

DICEMBRE 2018

Investment Outlook 2019

Equity performance aggiustate per la volatilità inferiori al recente passato.

Il 2018 ha evidenziato una divergenza nelle performance che Le elezioni europee in Maggio potrebbero veder prevalere le forze

potrebbe persistere nel 2019. I fattori che hanno supportato il europeiste seppur in un contesto frammentato che potrebbe rendere

mercato azionario nel recente passato stanno gradualmente difficile l’attuazione di nuove riforme. Le elezioni europee di Maggio

svanendo: la crescita sincronizzata è terminata, la volatilità è sono destinate a dominare la scena politica nell’H1 2019. È possibile

aumentata e l’easing monetario si avvia a conclusione. Inoltre fattori attendersi un risultato delle elezioni europee in linea con quanto

geopolitici stanno assumendo un ruolo sempre più determinante. In sperimentato a livello nazionale, ossia una maggiore frammentazione

US le valutazioni sembrano eccessive soprattutto in ambito tech ed i della compagine politica. Tuttavia le forze pro-Europa sono viste in

margini operativi ai massimi suggeriscono limitati upside seppur in un maggioranza, seppur in declino rispetto ai risultati degli ultimi anni. In

contesto economico positivo caratterizzato da inflazione contenuta. In questo scenario Macron resta il leader favorito a conquistare la

EU le valutazioni sono maggiormente interessanti ed il ciclo leadership con il suo partito Republique en Marche a discapito di EPP,

economico arretrato garantisce maggiori upside seppur in un contesto il gruppo liberale di centro destra guidato dai tedeschi. È quindi

politico ed economico incerto. In linea generale la divergenza di possibile assistere ad uno scenario caratterizzato da una forma di

performance US e EU osservata da metà 2018 potrebbe persistere nel immobilismo politico con limitate possibilità di attuare eventuali

2019 seppur riducendosi gradualmente per una sovraperformance riforme in tempi brevi. Le principali proposte di Macron riguardano la

relativa del mercato EU rispetto al mercato US. In linea generale il volontà di creare una forza militare comune e la creazione di un

mercato azionario è atteso generare budget comunitario EU.

Delle nuove politiche fiscali europee potrebbero

beneficiare i Paesi del sud a discapito di quelli dell’est

grazie ad una più efficiente allocazione delle risorse.

La politica fiscale comunitaria europea è racchiusa nel

piano Junker il quale ha raggiunto 315 €mld di

investimenti nel Q4 2018 ed è atteso raggiungere

500 €mld entro la fine del 2020. È attualmente in

corso di discussione il budget 2021-2027 che include

tra le principali novità una possibile ridefinizione dei

parametri di allocazione geografica dei fondi tra gli

stati membri, oggi esclusivamente basata sul GDP.

Un’evoluzione dei parametri potrebbe penalizzare i

principali beneficiari degli ultimi anni tra cui Polonia,

Ungheria e Slovacchia, la cui posizione potrebbe

Grafico 1: Global Index

essere ulteriormente indebolita dal declassamento del

partito EPP. Nel contempo la nuova allocazione

potrebbe favorire paesi quali Grecia, Spagna ed Italia.

Il budget in discussione, aggiustato per l’inflazione, è

di importo pari all’attuale budget 2014-2020. Il caso

Brexit richiede di colmare un gap di circa 13 €bn nel

budget EU, ossia la quota parte di competenza degli

UK. Il piano 2021-2027 è previsto in approvazione

per Maggio 2019, prima delle elezioni europee. I

governi nazionali prediligono politiche fiscali atte a

sostenere il welfare state, con potenziali effetti

benefici di breve periodo sui consumi privati. Il raggio

di azione dei singoli stati membri rimane tuttavia

limitato per fattori strutturali. A nostro avviso, i

potenziali upside del nuovo programma di politica

fiscale restano limitati a livello comunitario sebbene

potenziali upside potrebbero essere garantiti dalle

Grafico 2: Cyclical vs. Defensive trend nuove forme di allocazione delle risorse.

i)Il ratio (linea blu) identifica la performance relativa dei settori defensive rispetto ai cyclical; ii) i pallini rossi identificano inizio fase di bull market, i.e. performance cyclical

superiore rispetto defensive; iii) i pallini neri identificano inizio fase di bear market, i.e. performance cyclical superiore rispetto defensive

SOLO PER INVESTITORI PROFESSIONALI - Si prega di leggere attentamente le istruzioni contenute nell’ultima pagina del documento 12Outlook 2019

DICEMBRE 2018

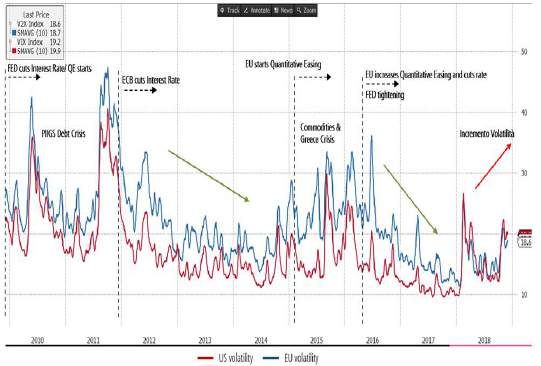

Grafico 3: Volatility index

Grafico 4: P/E Forward

Il mercato ha manifestato nel 2018 un risk-off mood in cui i settori tariffe sono state un ulteriore effetto negativo. I margini operativi

defensive hanno sovraperformato i settori cyclical. Per il 2019 ci sono quindi influenzati negativamente da tale dinamica. In area EU

attendiamo una continuazione del trend in atto in linea con un la debolezza della domanda interna limita le opportunità di

contesto economico in graduale rallentamento. Il 2018 ha traslazione mentre la debolezza della valuta euro potrebbe

evidenziato un trend di rotazione settoriale europeo caratterizzato agevolarle nei confronti di player stranieri

dalla preferenza dei settori defensive rispetto ai settori cyclical

(Grafico 1). Il generale trend è coerente con una fase di avversione al Le valutazioni europee offrono maggiori upside nonostante un

rischio caratterizzata da un generale rallentamento degli indicatori contesto incerto mentre in US la fase di late-cycle potrebbe rendere

economici ed incertezza sui risvolti politici dell’area EU (i.e. Italia, la crescita degli utili difficilmente sostenibile. Le valutazioni in area

Brexit e votazione parlamento europeo). I settori defensive (i.e. F&B, EU rimangono più interessanti rispetto agli US (grafico 4) e sono

Health Care, Utilities) hanno sovraperformato i settori cyclical (i.e. accompagnate da marginalità in crescita sopratutto nei settori

Auto&Parts, industrial, Chemicals). Il settore Auto&Parts è stato defensive (grafico 5). Rimangono tuttavia prossime ai massimi le

interessato dalle tematiche guerra commerciale e nuova marginalità di alcuni settori cyclical (i.e. Auto&Parts). In US alte

regolamentazione WLTP in Europa. Ciò nonostante il settore è valutazioni e margini ai massimi suggeriscono limitati upside in un

interessato da cambiamenti strutturali di Business Model (i.e. contesto in cui gli EPS sono stati sostenuti da politica fiscale e share

passaggio ad EV, SUV) che potrebbero influenzare le sue buyback. In Asia, le valutazioni rimangono estremamente

performance nel medio lungo termine. Inoltre, i settori cyclical interessanti seppur le incertezze geopolitiche pesino sulle prospettive

presentano margini operativi prossimi ai massimi e limitati upside nel di sviluppo. I sub-sector dell’EuroStoxx 600 mostrano valutazioni

miglioramento dei fondamentali interessanti rispetto ai dati storici (grafico 4). In EU, i multipli forward

P/E di Eurostoxx 50 e Stoxx Europe 600 segnalano potenziali upside

Riteniamo che il contesto di bassa volatilità degli ultimi anni sia e sono lontani dai massimi toccati nell’attuale ciclo e dal dato medio

difficilmente replicabile. Gli interventi di politica monetaria hanno degli ultimi 3 anni. In US, il multiplo P/E forward a 19,8x per il

portato nell’attuale ciclo ad una riduzione della volatilità. La fase di Nasdaq e 15.9x per lo S&P500 segnalano limitati upside. Altri fattori

money tightening in US e EU potrebbe incrementare il livello di negativi da considerare sono la maggiore polarizzazione del listino

volatilità. Il 2018 ha visto un generalizzato aumento della volatilità Nasdaq, i.e. incidenza dei FAANG, la cui market cap rappresenta

rispetto al 2018. Le tensioni geopolitiche potrebbero generare un oltre il 26% del listino. In Asia, il multiplo P/E forward a 12.2x, ai

incremento della volatilità. minimi dell’attuale ciclo fornisce potenziali upside. Inoltre la

crescente esposizione verso il settore tech, che ha raggiunto il 25%,

Le pressioni inflazionistiche e la debolezza della domanda limitano le rende la valutazione attuale maggiormente appealing. Downside risk

possibilità di traslazione dei costi. In questo contesto preferiamo il sono relativi a: i) US-China trade war, il cui comparto tech rimane il

settore services rispetto al manufacturing. In un contesto focus principale e ii) riduzione del debito in Cina: i detentori

inflazionistico le pressioni sui margini societari sono elevate e le dell’equity cinese sono principalmente privati e la fase di riduzione

possibilità di trasferimento della crescita prezzi di input sui prezzi di del debito influisce negativamente sull’esposizione del debito. La

output sono condizionate dalla forza della domanda. In tale contesto clientela retail detiene oltre il 67% dell’equity cinese ed espone il

le società di servizi sono in grado di rispondere in maniera più listino a maggiore volatilità. In LATAM le valutazioni sono vicine ai

efficace e tempestiva. La graduale fase di recupero dell’inflazione in massimi storici e le recenti elezioni politiche in Brasile e Messico

EU con continue pressioni inflattive sui prezzi di input ha interessato pongono potenziali downside.

tutto il 2018. Per il 2019 è possibile attendersi una graduale

continuazione di tale scenario. Le tensioni geopolitiche e la tematica

SOLO PER INVESTITORI PROFESSIONALI - Si prega di leggere attentamente le istruzioni contenute nell’ultima pagina del documento 13Outlook 2019

DICEMBRE 2018

Grafico 5: Operating Margin Grafico 6: Profit Margin

Sector Opinion

1. Health Care: strongly bullish, preferiti players attivi nel riposizionamento strategico del business su segmento specialty

care e biosimilari;

2. Utilities: Bullish, inflazione in ripresa e produzione industriale sopra trend line garantiscono sostegno a prezzi e

domanda. Downside risk da rialzo tassi materialmente limitato;

3. Banks: moderately bullish, valutazioni interessanti inferiori ai minimi degli ultimi anni. Preferenza per big player con

maggior leva operativa. Problema NPL in parte risolto mentre maggiori rischi permangono su Italia e Brexit. Incertezza

sui casi di anti-money laundering;

4. Retail: moderately bullish. Fondamentali macro, i.e. occupazione, sono favorevoli per crescita consumi. Governi

populisti mirano a welfare state, con effetto positivo seppur limitato su consumi. Luxury peferito da crescita

diseguaglianza

5. Tech: moderately bullish, valutazioni attractive e upside a livello operativo. Preferenza per tech ex. Consumer goods e

EU supply chain based. Downside risk da US- China trade war;

6. F&B: modestly bearish, valutazioni prossime ai massimi e margini operativi sui massimi storici. Cambiamenti settoriali

strutturali in corso, i.e. regional & niche products, incrementano downside risks. Prediligere small e sector/channel

specific player;

7. Personal & Household: bearish Valutazioni elevate e margini operativi ai massimi. In EU la domanda interna debole

riduce trasferimento degli input cost. Mentre l’export rimane incerto. Un euro debole dovrebbe garantire upside.

Prediligire luxury products e export-driven products

8. Auto&Parts: strongly bearish, nonostante le valutazioni interessanti il settore è in una fase di cambiamento strutturale

di prodotto, i.e. passaggio a HEV e EV, e domanda, i.e. passaggio a SUV. Downside risks non completamente

materializzati; Marginalità operative sui massimi. Ulteriori downside da “trade war”

SOLO PER INVESTITORI PROFESSIONALI - Si prega di leggere attentamente le istruzioni contenute nell’ultima pagina del documento 14Outlook 2019

DICEMBRE 2018

Investment Outlook 2019

Strategic Asset Allocation

Asset Class View Commento

La crescita economica positiva per il prossimo biennio dovrebbe garantire un sostegno al mercato azionario.

US = Tuttavia le valutazioni restano elevate ed i margini sui massimi offrono limitati upside, in particolare nel settore

tech. La crescita degli utili sembra difficilmente sostenibile nel medio periodo data la fase di late cycle.

Economia in rallentamento ed export-oriented sono un downside risk. Valutazioni interessanti nonostante

EU +

prospettive di crescita contenute. Rischi politici interni (Brexit, Italia) ed elezioni europee sono fonte di incertezza.

La tematica geopolitica rimane il principale downside risk. Tuttavia valutazioni ai minimi storici ed esposizione

limitata all'export sono fattori positivi. La politica fiscale e la normalizzazione dell'apparato finanziario dovrebbero

China +

essere un sostegno alla crescita nel medio termine. Preferire il settore industriale /servizi (Shanghai composite

index) e limitare esposizione al settore tech (Shenzen index). L'effetto valuta offre potenziali upside.

Politica monetaria accomodante garantisce un supporto all'economia ed al mercato. La crescita economica è in

Equity

rallentamento e potrebbe risentire della guerra commerciale data la natura export-oriented e il focus sui settori

Japan -

automotive e tech. L'appeal della valuta come safe haven ed il suo rafforzamento sono un ulteriore downside risk

per l'export.

L'economia è legata principalmente alla dinamica della Cina con potenziali downside risk dalla tematica

Asia Pacific ex. geopolitica. L’Australia ha un sostegno da fondamentali economici ma lo stretto legame con la Cina è un rischio.

=

China & Japan L’India è influenzata dal prezzo Oil ma le valutazioni sono attractive. Downside risk su Malaysia per governo ed

export verso Cina.

I nuovi governi in Messico e Brasile pongono potenziali downside alle economie del paese. In Messico la libertà

d'azione del neo presidente e l'agenda populista sono un potenziale rischio alla stabilità del Paese. In Brasile

LATAM - Bolsonaro deve sostenere un Paese strutturalmente più fragile e recentemente uscito da una crisi economica.

Nonostante l'agenda politica sia favorevole agli investitori la libertà d'azione rimane limitata e il recente rally del

mercato azionario garantisce limitati upside.

Si consiglia una graduale riduzione della duration di portafoglio in prospettiva di una politica monetaria meno

Duration - accomodante nel medio periodo. Per la componente del portafoglio a tasso fisso prediligere la componente tasso

cedolare in ottica difensiva.

Restiamo moderatamente ottimisti sulla componente corporate. I fondamentali guideranno le performance

Corporate =

Obbligazionario EU

all’interno del comparto corporate è consigliabile pertanto favorire settore difensivi ai ciclici.

Restiamo cauti sulla componente governativa. La compressione degli spread osservata negli ultimi anni potrebbe

Governativo =

terminare in assenza di acquisti da parte della Banca Centrale.

Investment La fase di repricing del comparto investment grade osservata negli ultimi mesi la vediamo in prosecuzione nel

-

Grade 2019. Manteniamo un parere neutrale sulla componente

Riteniamo il 2019 possa essere più positivo rispetto all’anno trascorso. Il sell-off generato da aspettative di

rallentamento economico va inserito in un contesto di costo del debito stabile su livelli modesti. Da preferire i

High Yield +

settori difensivi caratterizzati da buona generazione di cassa. Favorire le società con una vita media residua del

debito superiore.

Manteniamo un parere favorevole sul mercato obbligazionario statunitense. Fondamentali positivi dell’economia

Obbligazionario

Obbligazionario

+ americana indicano un persistere di una fase di forza del dollaro. Si ritiene opportuno una riduzione della duration

US

in quanto l’appiattimento della curva americana non premia l’eposizione a scadenze superiori ai 3-4y.

Manteniamo una visione cauta sul mercato obbligazionario dei paesi emergenti. Nella prima parte del 2019 un

Obbligazionario

= rafforzamento del dollaro abbinato alla debolezza delle materie prime potrebbe mettere sotto pressione le valute

EM

dei paesi con alti livelli di debito in valuta forte

Fondamentali positivi dell’economia americana indicano un persistere di una fase di forza del dollaro nel primo

FX Rate

semestre 2019. Tensioni politiche in Europa tendono a favorire un rafforzamento del dollaro. Il contesto di tassi a

EUR/USD -

zero in Europa e il differenziale di rendimento con il debito americano gioca a favore della valuta soprattutto nelle

fasi di risk-off dei mercati.

SOLO PER INVESTITORI PROFESSIONALI - Si prega di leggere attentamente le istruzioni contenute nell’ultima pagina del documento 15Puoi anche leggere