OSSERVATORIO sull'E-COMMERCE - CONSUMATORE dell'E-COMMERCE Report nuove frontiere - Movimento Difesa del ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

OSSERVATORIO

sull’E-COMMERCE

Report nuove frontiere

dell’E-COMMERCE

e TUTELA del

CONSUMATORE

INDICE Tendenze e inversioni di marcia: L’e-commerce e le attese del mercato 5 Pratiche commerciali scorrette nell’e-commerce e strumenti di tutela per il consumatore 8 La diffusione del mobile payments 10 L’ecommerce dei servizi Multimediali, il roaming e la tutela del consumatore 15

PRESENTAZIONE

S

iamo al centro di una società in profonda mutazione, che consente lo straordinario

privilegio di una duplicità di manifestazioni, affiancando le resistenze e persistenze

del mondo pre-digitale con quanto al contrario ha fatto seguito all’avvento e allo svi-

luppo della rete. In particolare, nella distribuzione delle merci sembra si siano manifestati

i cambiamenti più vistosi, o quanto meno quelli che impattano in modo molto sensibile

sulle nostre esistenze quotidiane.

Ancora, la tecnologia mobile conferisce un potere crescente al consumatore, sempre più

digitalizzato: App per il retail, integrazione social, QR, tutto contribuisce allo sviluppo in

questa direzione, ulteriormente potenziata grazie al progresso delle tecnologie portabili.

In un elevato numero di paesi europei, i consumatori hanno rapidamente adottato i pa-

gamenti contactless. Diverse banche, venditori retail ed aziende di trasporto si sono già

orientati completamente verso il mondo del cashless, non accettando più il contante come

modalità di pagamento. I pagamenti face to face realizzati tramite smartphone, a differenza

di quelli tramite carte di pagamento, rappresentano lo step successivo del percorso che

porterà alla costruzione di una società cashless.

Numerosi, infatti, i punti critici: se il mondo digitale ha sicuramente consentito un accesso

multicanale e globalizzato all’offerta di beni e di servizi, lo spostamento temporale tra il

momento dell’acquisto ed il possesso del bene (o la fruizione del servizio), nonché la

mancanza di un contatto fisico diretto tra consumatore e professionisti/imprese ha com-

portato l’emersione di aspetti problematici, diminuendo di fatto la certezza dell’acquisto,

ed esponendo il consumatore a maggiori rischi.

L’avvento delle tecnologie telematiche e la loro diffusione, inoltre, hanno avuto un impatto

significativo anche sulle modalità di fruizione dei servizi audio-video.

Grazie al miglioramento delle tecnologie di trasmissioni dati, l’offerta legale di contenuti

sul web è divenuta molto appetibile e sono cosi nati diversi portali che mettono a disposi-

zione contenuti da guardare direttamente sul browser internet o tramite app.

Al di là dei servizi forniti dalle più importanti emittenti televisive nazionali, gli ultimi anni

hanno conosciuto la crescita esponenziale della fornitura dei servizi audiovideo attraverso

la rete secondo modelli in abbonamento o pay per view, che permettono all’utenza di

costruire l’offerta in base alle proprie personali preferenze.

In tal modo il consumatore si trova di fronte ad una ampia gamma di contenuti ai quali

poter accedere abbonamento alla Pay TV, satellitare, digitale terrestre, in modalità IPTV

(televisione via internet, streaming.

Il lavoro dell’Osservatorio sull’E-commerce, incentrato su un settore che involge numerose

problematiche ed in continua e costante evoluzione, è stato principalmente incentrato

sugli aspetti, quali l’acquisto di beni e servizi on line, i pagamenti cashless, la fruizione

di contenuti audio-video nella rete, maggiormente discussi ed attuali del panorama che

involge i rapporti tra consumatori ed imprese nel mondo digitale.

Dott.ssa Giulia Ceriani - Avv. Annamaria Colucci - Prof. Oreste Calliano - Avv. Fulvio SarzanaTENDENZE E INVERSIONI DI MARCIA: nare l’ambiente dei social network stessi. Le aziende

L’E-COMMERCE E LE ATTESE DEL MERCATO attive sui social network ne valorizzano conseguente-

Dott.ssa Giulia Ceriani mente al meglio le potenzialità vendendo direttamen-

te i propri prodotti tramite loro, coinvolgendo i propri

1. VERSO UNA NUOVA ESPERIENZA RETAIL follower sui diversi canali mediali: come nell’esempio

L’evoluzione dell’e-commerce ha seguito in paral- di OnePiece, vetrina di abbigliamento casual online

lelo quella della rete, marcandone le tappe salienti. che consente ai follower di determinare il prezzo d’ac-

Dall’e-commerce a matrice tecnologica a quello go- quisto in base alla propria influenza social, ovvero alla

vernato da una logica strettamente commerciale alla quantità di seguaci di cui dispongono (la #socialcur-

relazione di rete guidata dalle dinamiche mobili, social rency consente di pagare attraverso i propri followers).

e locali che caratterizzano il nostro tempo.

In particolare, sappiamo che la diffusione degli smar- 2. LE NUOVE TENDENZE

tphone ha dotato i potenziali consumatori non solo di Il mercato online appare dunque relativamente matu-

uno strumento di interconnessione garante di accessi- ro, e pronto a fare un nuovo balzo in avanti. Le attese

bilità diffusa, ma anche e soprattutto di un “accessorio” saranno fondate sui due pilastri essenziali del supporto

che consegna loro un potere straordinario tale da ren- social di cui abbiamo detto più sopra, e delle mobile

dere il loro stesso centro il centro del mondo: la con- apps che ne sono di fatto il braccio operativo. Queste

suetudine all’essere costantemente connessi impone faranno riferimento a un cloud computing sempre più

di considerare l’acquisto come la tappa provvisoria di evoluto e capiente, che consentirà di mettere a frutto

un viaggio inarrestabile che prevede immediata soddi- il social profiling attraverso il quale i navigatori-consu-

sfazione, dove la spazio-temporalità attesa e percepita matori sono tracciati e aggregati. Ma la nuova frontiera

soffre di qualunque interruzione. è, paradossalmente, l’e-commerce di prossimità, dove

Si inserisce in questo filone anche l’acceleratore del- le app mobili serviranno (e già servono) a rastrellare

le tecnologie indossabili, grazie al quale il mercato velocemente il meglio o il più opportuno nelle imme-

M-Commerce continuerà a dominare sostenuto dalla diate vicinanze di un utilizzatore ovviamente geoloca-

loro crescente espansione, dove i dispositivi wearable lizzato, per restituirgli in real-time quanto necessario

stanno ampliando le caratteristiche connettive e inte- o anche solo desiderato. I contenuti UGC, usergene-

rattive già rese disponibili dai device mobili. rated, saranno massimamente sollecitati, senza pre-

Ora, sappiamo che, se nel ’94 l’e-commerce non esi- occupazione di sovraesposizione individuale, dove la

steva, nel 2015 arriva a coinvolgere 1,4 bilioni di consu- preoccupazione per la privacy resterà un fenomeno di

matori nel mondo. In questo breve periodo di tempo, nicchia (a differenza di quello per la sicurezza online

è stato più volte reinventato: oggi siamo nel bel mezzo dei pagamenti, ormai completamente smaterializzati).

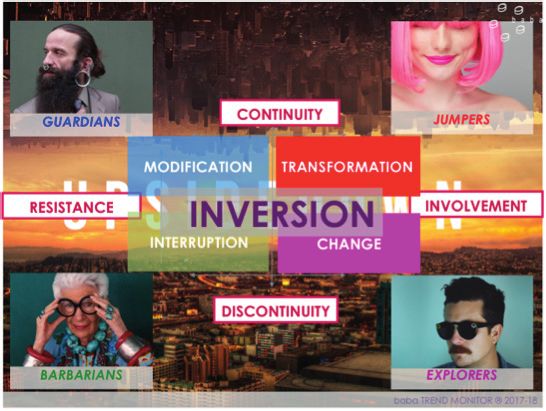

dell’effervescenza social dove, attraverso il supporto Abbiamo provato a riassumere le nuove dinamiche

dei social media e l’integrazione tecnologica, ha preso evolutive in 4 scenari e 12 macro-tendenze, secondo

piede una rivoluzione profonda nel marketing e nella l’output fornito dalla ricerca annuale Trend Monitor®

comunicazione. Va da sé che, stante il proliferare di (babaconsulting, Forecast 2017-18).

questo genere di narrazioni, incentrate sulla condivi- Eccoli di seguito:

sione dell’esperienza di acquisto, l’e-commerce si pre-

occupa sempre di più di fornire non contenuti social 1. Modification Scenario evolutivo dedicato alla tra-

soltanto, ma che siano rilevanti per il destinatario in sformazione prudente (Reshaping), al controllo (Ru-

questione, profilato al meglio dai tag della sua stessa ling), all’adattamento (Suiting) compatibile con un

navigazione in rete. Non solo: nell’era del commercio consumatore in transizione-> molti esempi di e-com-

online e imprescindibilmente social, ai consumatori è merce evoluto per ciascuna delle tre aree di tendenza:

dato il potere di discutere, esplorare e consigliare pro- per Reshaping, dall’espansione online di punti vendita

dotti ai propri amici, e acquistare senza mai abbando- tradizionali all’interno di una strategia multicanale (vedi

5La Martina), all’incremento di experience shopping in merce blog-generated di Chiara Ferragni, le campagne

particolare nel lusso (vedi Mytheresa, tra gli altri), alla contro i falsi di portali del lusso come Vestiaire (Col-

trasformazione progressiva di eBay da catalogo onli- lective), che sviluppa il modello commerciale in forma

ne a bazar; per Suiting, l’e-payment che progressiva- di community; e ancora, per la seconda tendenza, lo

mente sostituisce le banconote e il POS, la gestione sviluppo dell’ intelligenza artificiale via assistenti vir-

online della mobilità, il delivery food e la gig economy tuali, le etichette digitalantifake di Moncler, i vesititi su

in generale; per Ruling, la discussione sui “confini di- misura nati dalla cooperazione Google-H&M; non ul-

gitali”, per la globalizzazione dei prezzi, la tracciabilità tima, per Infinity, la galleria d’arte Saatchi, che cambia

dei prezzi online, le forme assicurative evolute per la i processi decisionali del mondo dell’arte, la cancella-

sharing economy. zione di casse e scontrini di AmazonGo, i sistemi di

2. Transformation Uno scenario che riassume l’in- pagamento Apple paymentsystem.

versione di tendenza rappresentata dall’e-commerce

con l’inaugurazione di nuovi concetti di retailing che 3. LA COSTRUZIONE DELL’E-SHOPPER

alludono (Simulate), mischiano (Mash up) o ibridano Il destinatario costruito all’interno della relazione pro-

(Trans) elementi di provenienza dal fronte gia’ noto- posta dall’e-commerce è dunque affatto nuovo: sa ser-

> ne sono esempi nel primo caso Shopshops, che virsi della tecnologia senza pregiudizio, confida nella

connette retailers fisici con le richieste di consumatori valutazione collettiva, oscilla tra l’impulso consentito

globali e specie cinesi, Jumia, che svolge analogo ser- dalla scelta solipsistica e la razionalità del confronto

vizio per l’Africa, ma anche e su un altro fronte la linea frontale con il prodotto; chiede al brand immersività e

di lingerie Amazon, ad imitazione di Victoria’s Secrets; contenuti ma anche agilità, garanzia e servizio. Le istan-

nel caso di Mash up ecco l’integrazione di Carrefour ze si mescolano: chiara è però l’esigenza di segmenta-

tra sito e e-commerce, il cammino da offline a online re in modo alternativo i pubblici potenziali, andando a

degli occhiali Demenego, il rapporto glocal di eBay per cogliere le peculiarità di incrocio che la proposta digita-

4Gifters; e per Trans infine, oltre alle nuove forme di le ha creato. Se guardiamo alla segmentazione (fig. 1)

moneta elettronica spendibili online, le piattaforme del proposta da baba-Trend Monitor per il Forecast 2017-

fresco, le piattaforme per servizi di pulizia. 18, 4 sono le tipologie di target identificate, in relazione

3. Interruption Dove l’evoluzione dell’e-commerce ai 4 scenari già discussi: Guardians(scenario:Modifica-

registra l’intenzione di ancorarsi nelle certezze del tion)/ Jumpers (scenario: Transformation)/ Barbarians

mondo offline, per recuperare un’utilita’ (Extrareal), (scenario: Interruption)/ Explorers (scenario: Change):

una solidita’ (Backward), un attestato di volonta’ (Ex- utili, ci sembra, all’identificazione di alcune linee di ten-

treme)-> nel primo caso segnaliamo la sempre mag- denza maggiori anche per gli e-shoppers, sotto il pa-

giore importanza del packaging nella home delivery, radigma del mood #Inversion che questo osservatorio

ma anche, per la seconda tendenza, il rapporto arre- considera come parola chiave della congiuntura.

trato dell’e-commerce in Italia rispetto ad altri Paesi e

in particolare all’Inghilterra (3,6% vs 41,4%), e infine,

per la terza, la saturazione di messaggi ingannevoli che

Google attesta di rimuovere, a validazione, in qualche

modo, della legittimità dell’insieme della propria offer-

ta commerciale e promozionale.

4. Change Scenario per tecno-entusiasti, che svilup-

pano al massimo le potenzialità dell’e-commerce

(Immersion) e le peculiarità del boosting tecnologico

(Cyber) per cancellare (Infinity) le frontiere tra la realtà

online e quella offline -> nel primo caso ecco la rea-

lizzazione dei pagamenti-selfie di Mastercard, l’e-com-

6Di seguito una breve descrizione dei profili di questi di far vivere l’esperienza online come forma di realtà

4 target: aumentata, in cui entrare in modo fluido. Non sarà

tuttavia esente dalle esigenze di sostenibilità del mon-

• Guardians Si muovono con prudenza all’interno del do “fisico”, né dal dialogo con le realtà commerciali

percorso di cambiamento, preoccupati del controllo offline, con le quali anzi andrà sempre più integran-

e della conservazione dei propri principi di riferimen- dosi (vedi il recente caso degli Amazon bookshops).

to; sensibili, in ambito di e-commerce, al tema della

contraffazione. A loro si rivolgono le iniziative di piat- Le condizioni perché tutto questo avvenga saranno

taforme che cercano un consenso valoriale come la anzitutto due:

già menzionata Vestiaire (collective) con la campagna • che la marca sia consapevole di muoversi in due

“say no fakes”, o la diffusione delle app per smartwa- ambienti complementari (on e off) o che, quando si

tch per identificare i falsi muove in uno solo come accade per alcuni brand me-

• Jumpers Colgono l’instabilità come opportunità dia provider (Netflix; Apple; ecc), sappia integrare le

di sperimentare identità alternative, fruiscono del necessita’ di relazione di quello opposto

cambiamento come cosa ovvia, in modo fluido e • che il movimento dall’ ‘experience economy’ alla

dell’e-commerce colgono il lato ludico, l’esibizio- ‘transformation economy’(Pine &Gilmore) sia accom-

ne e l’accesso; sono per loro le aree commerciali di pagnato da correttezza e da un sistema di regole av-

Snapchat, Wechat, Instagram vertito, che consentano di mantenere nel mondo di-

• Barbarians Sono contrari all’innovazione tout gitale le conquiste di matrice etica per le quali il retail

court, ritengono che minacci la loro identità; colgono offline ha lottato.

dell’e-commerce la dimensione di semplificazione e

servizio, si proteggono (vedi la tecnologia Perspective

di Google, per analizzare i commenti “tossici”) e pre-

diligono piattaforme comparative

• Explorers Sono al centro del cambiamento, earlya-

dopters compulsivi, per cui la tecnologia è una neces-

sità esistenziale, governano un’idea di onnipotenza

ottimistica attraverso immaterialità e virtualizzazione;

l’e-commerce è il loro riferimento per ogni transazio-

ne commerciale e a loro sono indirizzati i modelli più

avanzati e le sfide più alte come quelle dei retailers

del lusso (Vogue UK lancia per loro i chatbot, ma i

riferimenti online degli Explorers sono crosscategory).

Presente e in crescita in ognuno dei segmenti, il retail

online è destinato a una sempre maggiore diffusione

e articolazione: poco importa che le ragioni a monte

risiedano nella ridotta mobilità, nell’automazione dei

processi, nella facilitazione dei pagamenti, oppure

nell’allargamento del fronte dell’offerta e nella con-

suetudine alla disintermediazione.

In particolare, l’e-commerce sarà favorito dal progres-

so tecnologico per quanto concerne l’impiego di in-

telligenza artificiale e realtà virtuale, tali da consentire

7PRATICHE COMMERCIALI SCORRETTE venda il proprio prodotto su piattaforme gestite da

NELL’E-COMMERCE E STRUMENTI terzi (ad es., Amazon market place).): in tutti i casi

DI TUTELA PER IL CONSUMATORE le omissioni riguardavano l’identità e la reperibilità

Avv. Annamaria Colucci del professionista, il diritto di recesso, e le garanzie

per difformità dei beni venduti, l’esatta ed attuale di-

1. ANALISI DEL TREND IN TEMA sponibilità dei beni messi in vendita.Si segnala, per

DI PRATICHE COMMERCIALI SCORRETTE quest’ultimo aspetto, che risultato difficile per il con-

NEL MERCATO DIGITALE sumatore esercitare il suo diritto di recesso ed otte-

Il Codice del Consumo (d. lgs. n. 206/2005) prevede nere il rimborso, a causa della inadeguatezza delle

la possibilità per il consumatore di tutelarsi avverso informazioni fornite dal professionista.

pratiche commerciali scorrette (ingannevoli ed ag- • Si segnala una rilevante attività sanzionatoria nei

gressive) agli artt. 21- 26, affidandone la competenza confronti di attività indirizzate alla vendita on line di

all’Autorità Garante della Concorrenza e del Merca- prodotti di lusso contraffatti (dalle indagini svolte da

to. Nell’ambito dell’attività posta in essere dall’AGCM questo osservatorio risulta che il consumatore acqui-

dell’ultimo biennio, sono emersi importanti trend e sta on line principalmente beni di lusso).

problematiche:

• In primo luogo, un eccessivo carico di lavoro per gli 2. LE PROSPETTIVE EUROPEE IN MATERIA

organi dell’Autorità. I tempi di emersione delle con- DI COMMERCIO ELETTRONICO

dotte scorrette sono abbastanza lenti: a fronte di se- In linea con quanto disposto nelle politiche per il mer-

gnalazioni pervenute negli anni 2014-2015, l’Autorità cato unico digitale 2011-2020, il 25 maggio 2016 la

provvede entro un anno. Di fatto per il consumatore Commissione Europea ha presentato un pacchetto

potrebbe risultare essere un tempo abbastanza lun- legislativo articolato in tre proposte, che mira a raf-

go, tenuto conto che le sanzioni emanate dall’AGCM forzare ed incrementare il commercio elettronico,

sono di carattere pubblicistico, per cui nulla ricono- anche transfrontaliero, all’interno del mercato unico

sciuto allo stesso, che dovrà in seguito adire l’Autorità europeo.

Giudiziaria per la tutela dei suoi diritti. Una soluzione

potrebbe essere il ricorso tempestivo alle ADR per il Tre gli obiettivi fissati dalla Commissione:

tramite delle associazioni di categoria. • Migliorare l’accesso on line a beni e servizi, attra-

• Una scarsa emersione del fenomeno delle pratiche verso l’eliminazione dei blocchi geografici ingiustifica-

scorrette nel settore dell’e-commerce, dovuto princi- ti, un’applicazione più equa e rigorosa delle norme in

palmente alla penuria di segnalazioni (che usualmen- tutto il territorio UE, la diminuzione dei prezzi per la

te sono poste in essere dai consumatori stessi o dalle consegna transfrontaliera;

associazioni di categoria); • Creare un clima di fiducia tra i consumatori e

• Nell’ambito delle pratiche accertate e sanzionate maggiore certezza, attraverso la diminuzione dei

dall’AGCM, le principali violazioni attengono alla ine- prezzi per la consegna transfrontaliera, la semplifica-

sattezza delle informazioni precontrattuali relative ai zione dei metodi di pagamento, la previsione di nor-

dati dell’impresa ed al diritto di recesso, che di fatto me contrattuali comuni e di un comune orientamento

impediscono al consumatore di esercitare il proprio in tema di pratiche commerciali sleali;

diritto qualora la merce acquistata non sia corrispon- • Ridurre i costi di transazione e gli oneri ammini-

dente a quanto ordinato attraverso il web (recesso, strativi, attraverso la riduzione degli oneri IVA, la ridu-

risoluzione, rimborso, cambio del prodotto). Si tratta, zione dei costi derivanti dalla frammentazione delle

nella maggior parte dei casi, di omissioni ingannevo- norme contrattuali, la diminuzione dei prezzi per la

li sulla qualità e disponibilità del prodotto, aggravate consegna transfrontaliera.

dalla circostanza che spesso il consumatore non è in In alcuni casi, come si potrà vedere nel prosieguo,

grado di risalire al venditore, nei casi in cui l’impresa l’UE ha già provveduto ad adottare importanti provve-

8dimenti (in materia di transazioni cashless e di abbat- Ai sensi della legislazione vigente, quindi, al consuma-

timento delle barriere per la fruizione dei servizi nella tore è data facoltà di ricorrere ad organismo di com-

zona comunitaria), ed importante appare la proposta posizione delle controversie, modellato sulla falsariga

indirizzata ad estendere la responsabilità per pratiche degli arbitrati (con la presenza di tre membri, che non

commerciali scorrette non solo alle imprese venditrici, devono versare in situazione di conflitto di interessi, di

ma anche ai soggetti intermediari che forniscono la cui uno indicato dal consumatore o dalle associazio-

piattaforma digitale all’interno della quale vengono ni, uno dal professionista, ed un terzo membro terzo

conclusi i contratti. rispetto alle parti, nominato dallo stesso organismo)

al fine di garantire terzietà ed imparzialità, al fine di ve-

3. PROSPETTIVE PER UNA PIÙ EFFICIENTE dere soddisfatta la propria pretesa inserita in reclamo

TUTELA DEL CONSUMATORE precedentemente indirizzato al professionista.

Come si è avuto modo di vedere, sebbene la legisla- Sebbene le norme presentino il pregio di essere co-

zione comunitaria e nazionale in materia di pratiche struite al fine di garantire una maggiore tutela al con-

commerciali scorrette e di vendita conclusa fuori dai sumatore (le ADR, così come strutturate, non sono

locali commerciali ( Dir. 2001/83/UE) prevede regole invocabili nel caso in cui il reclamo pervenga dal pro-

stringenti a tutela dei diritti del consumatore. fessionista nei confronti del consumatore; è previsto

Il vulnus, tuttavia, è da registrarsi in ipotesi patologica, in capo agli organismi stessi specifici obblighi infor-

ovverosia nei casi in cui le imprese adottino compor- mativi al consumatore, nonché la vincolatività dell’ac-

tamenti vietati dalle norme in esame. cordo unicamente per quelle clausole non vessatorie)

Al di là della tutela pubblicistica garantita dai provve- devono rilevarsi alcuni punti di criticità nella legisla-

dimenti della Commissione Europea (per illeciti di di- zione italiana:

mensioni comunitarie) e dalle competenti Authorities L’art. 141 sexies, in linea con quanto previsto dalla

nazionali, non soddisfa tuttavia le esigenze di ristoro direttiva, impone al professionista che ha ricevuto il

del torto subito vantate dai consumatori. reclamo dal consumatore di indicare gli organismi

Instaurare un giudizio davanti alla magistratura ordi- presso i quali possono instaurarsi le procedure di

naria, infatti, risulta nella maggior parte dei casi abnor- ADR. Sebbene la stessa legge preveda la pubblicazio-

me, sia sotto il profilo dei tempi che dei costi, rispetto ne, anche attraverso i siti, degli elenchi completi degli

al danno subito. organismi di ADR, tale previsione presta il fianco ad

Ancora, soprattutto nelle ipotesi di vendita di prodotti un atteggiamento abusivo da parte del professionista,

contraffatti, posta in essere principalmente da soggetti che potrebbe indicare solo organismi ad essa graditi:

residenti in Paesi extra Ue, i consumatori si trovano sarebbe auspicabile obbligare lo stesso ad indicare gli

nella condizione di estrema difficoltà nell’individuare elenchi, e non i singoli organismi.

controparte processuale. • Il 46mo considerando della direttiva consiglia, ma

Per tali ragioni, una utile strada da intraprendere sa- purtroppo non obbliga, gli Stati membri a prevedere

rebbe quella dell’incentivare il ricorso alle Alternative norme limitative relative al finanziamento da parte dei

Dispute Resolutions (ADR), al fine di comporre la lite privati degli organismi ADR, di modo tale da garantire

tra consumatori ed imprese in via stragiudiziale. una maggiore indipendenza. La legge italiana, tutta-

La stessa Unione Europea ha in numerose occasioni via, non ha recepito questo importante suggerimento,

invitato gli Stati membri ad adottare nel loro ordina- nulla disponendo in materia.

mento percorsi legislativi che prevedano il ricorso alle • La normativa italiana ammette il ricorso ad organi-

ADR nelle controversie tra imprese e consumatori. smi ADR anche transnazionali, in tal modo incentivan-

Nel settore che ci interessa, la direttiva in questione do il ricorso ad cd. forum shopping e di fatto renden-

è la Dir. 2013/11/UE, recepita in Italia con il decreto do arduo per il consumatore partecipare attivamente

legislativo n. 130 del 2015, che novellato il Codice del alla composizione della lite.

Consumo.

9della smaterializzazione dei trasferimenti in denaro.

LA DIFFUSIONE DEL MOBILE PAYMENTS Analizzando l’impatto che ha avuto la direttiva

Prof. Oreste Calliano 2007/64/CE e dalla consultazione sul Libro verde del-

la commissione dell’11 gennaio 2012 dal titolo “Verso

1. I MOBILE PAYMENTS V. POS un mercato europeo integrato dei pagamenti tramite

I telefoni cellulari sono diventati oggigiorno uno stru- carte, Internet e telefono mobile” è emerso che:

mento sempre più indispensabile ed utilizzato per • Rilevanti settori del mercato dei pagamenti, in par-

finalizzare i pagamenti nei negozi, per gestire servizi ticolare i pagamenti tramite carta, Internet e dispositi-

legati al settore bancario e per gli acquisti online. vo mobile rimangono frammentati lungo le frontiere

Il termine Mobile Paymentdefinisce una vasta gam- nazionali;

ma di operazioni effettuate tramite cellulare, incluse • Molti prodotti e servizi di pagamento innovativi non

le transazioni peer to peer (P2P), il pagamento delle rientrano, interamente o in buona parte, nell’ambito

fatture e gli acquisti effettuati sui siti di e-commerce. di applicazione della direttiva 2007/64/CE;

Dall’altro lato invece con il termine Mobile Possi in- • In alcuni casi l’ambito di applicazione della diretti-

tendono quei terminali che permettono di effettuare va 2007/64/CE e, in particolare, gli elementi da esso

operazioni face to face tramite smartphone o tablet, esclusi, come determinate attività connesse ai paga-

dove l’utente effettua il pagamento del bene o servi- menti, si sono rilevati in alcuni casi troppo ambigui,

zio direttamente sul posto. troppo generici o semplicemente superati rispetto

Essenzialmente le modalità di mobile paymentsi dif- all’evoluzione di mercato. Questa situazione ha quin-

ferenziano in base alla diversa abilità degli smartpho- di causato incertezza giuridica, potenziali rischi per la

nes a lavorare con le differenti tecnologie: sicurezza della catena di pagamento e la mancanza di

• I pagamenti che si basano su sistemi di messaggisti- protezione dei consumatori in alcuni settori.

ca istantanea (SMS), come quelli abilitati dal servizio L’obiettivo del regolatore è stato quello di stabilire

M-Pesa in Africa, possono essere finalizzati tramite nuove regole al fine di colmare le lacune regolamen-

qualsiasi telefono cellulare. tari riscontrate nel vigore della PSD e di garantire la

• I pagamenti che si basano sul Wireless Application protezione dei consumatori che si avvalgono di que-

Protocol(WAP) includendo quelli finalizzati tramite sti nuovi servizi di pagamento, generando efficienza

PayPal e QR code (Starbucks offre un’App ai suoi nel sistema dei pagamenti, che a sua volta si traduce

clienti che permette di scannerizzare il codice a barre in una maggiore scelta e trasparenza, rafforzando così

e pagare), possono essere effettuati tramite qualsiasi la fiducia dei consumatori. Negli ultimi anni i rischi

smartphone. di sicurezza relativi ai pagamenti elettronici sono

• I pagamenti che sfruttano la tecnologia NFC (Ne- aumentati; ciò è dovuto alla crescente complessità

arfieldcommunication), come ad esempio Apple Pay tecnica dei pagamenti, al loro continuo aumento nel

e Samsung Pay, possono essere finalizzati solamente mercato mondiale e all’avvento di nuovi tipi di servizi.

dagli smartphones di ultima generazione che includo- La sicurezza dei servizi di pagamento è quindi una

no questa tecnologia. condizione fondamentale per il buon funzionamento

del mercato.

2. IL CONTESTO NORMATIVO ATTUALE

Negli ultimi anni il sistema europeo dei pagamenti è 3. LA DIRETTIVA 2015/2366 (UE) SUI SERVIZI

stato interessato da un’evoluzione senza precedenti DI PAGAMENTO

che ne ha plasmato la fisionomia. Il progresso della Un lungo iter legislativo ha permesso di promulgare la

tecnologia ha in particolare determinato l’esigenza di nuova direttiva sui servizi di pagamento: la c.d. PSD2,

provvedere all’adeguamento del contesto normativo che risponde al generale obiettivo di migliorare le

di riferimento anche sulla base della sensibile accele- condizioni di mercato, sia per i soggetti che prestano

razione delle transazioni commerciali ed all’aumento servizi di pagamento, sia per i consumatori.

10Tra le principali novità introdotte dalla Direttiva: terzi parte, delegandone eventualmente il compito

• Ampliamento del c.d. “positive scope” (third parties all’EBA, ma ribadisce la necessità di investire in sicu-

providers, nuovi servizi di pagamento, transazioni rezza, protezione dei dati e autenticazione.

c.d. “oneleg”);

• Rimodulazione del c.d. “negative scope”; 4.2 AUTENTICAZIONE FORTE , SICUREZZA

• Aggiornamento della disciplina della ripartizione E COMUNICAZIONE TRA LE PARTI

della responsabilità tra cliente e prestatore dei servizi Le tecnologie che saranno adottate dovranno quindi

di pagamento; garantire all’utente finale sicurezza sia per operazioni

• Istituzione del Registro Elettronico Centrale dell’Au- di accesso all’account che per transazioni tramite un

torità Bancaria Europea; canale remoto.

• Applicazione di patiche di tariffazione omogenee e La PSD2 a questo proposito indirizza un’armonizza-

coordinate tra gli Stati; zione delle prassi operative già in uso nella maggior

• Regolamentazione dei rapporti tra prestatori di ser- parte delle Banche e ribadito nel 16° aggiornamento

vizi di pagamento. delle “Disposizioni di vigilanza per le banche”, nell’a-

• Alle operazioni di pagamento in una valuta che non dozione di soluzioni atte ad accertare l’identità del

è quella di uno Stato membro, laddove cliente per le operazioni di pagamento.

Accanto ai nuovi servizi di pagamento la PSD2 In particolare, richiede l’utilizzo di due o più strumenti

all’art.65 introduce una nuova modalità di controllo di autenticazione classificati come:

della disponibilità dei fondi (c.d. “fund checking”). • Knowledge: strumento che solo l’utente conosce,

Si tratta della disponibilità, offerta ai prestatori di ser- ad esempio un PIN

vizi di pagamento basati su carta di ricevere conferma • Possession: strumento che solo l’utente possiede,

della disponibilità di fondi a fronte di un’operazione ad esempio un Token*

di pagamento richiesta dal pagatore attraverso piat- • Inherence: strumento che solo l’utente è, ad esem-

taforme online. Il dato comunicato dall’ASPSP relati- pio l’impronta digitale o la firma grafometrica

vamente alla disponibilità di fondi del pagatore cor- Un’attenzione particolare è posta alla conservazione

risponde ad una semplice conferma o diniego, non dell’interdipendenza dei singoli elementi, per evita-

potendo includere alcuna informazione sia di natura re che l’eventuale violazione di una delle credenziali

quantitativa, che qualitativa,e ciò a tutela della privacy. abbia effetti sulle altre (ad esempio come potrebbe

verificarsi nel caso in cui l’utente effettui un acquisto o

4. I NUOVI DIRITTI DEL CONSUMATORE acceda al proprio account tramite un dispositivo mo-

TELEMATICO TUTELATI DALLA DIRETTIVA bile e nello stesso tempo lo utilizzi per memorizzarne

4.1 L’IMPATTO TECNOLOGICO o riceverne le credenziali di accesso).

L’introduzione dei nuovi servizi di pagamento di infor- La Direttiva richiede inoltre l’adozione di strumenti

mazione sui conti e di disposizione di ordini, consen- per tutelare la riservatezza e l’integrità delle creden-

tendo ai provider di servizi di pagamento certificati, di ziali degli utenti limitando il rischio di phishing o altre

accedere agli account dei clienti (open access e open attività fraudolente.

banking), sottintendono per le banche una spinta a Tra i principali rischi identificati vi è la creazione e

promuovere un mercato aperto. L’apertura dei conti, la modifica delle credenziali di accesso, involonta-

oltre al necessario adeguamento normativo, richie- riamente trasmesse dall’utente (pishingmessage,

derà la promozione di soluzioni tecnologiche che ga- fraudulentwebsites o malware sul pc) ovvero inviate

rantiscano un elevato livello di sicurezza per l’utente tramite canali di comunicazione alternativi, quali linea

finale e che consentano una facile integrazione con i telefonica e tecnologie radio non adeguatamente pro-

sistemi dei thirdpayment party provider. tette. Vengono quindi analizzate le adeguate modalità

La Direttiva, tuttavia, non identifica le tecnologie che di condivisione dei dati per accedere ai servizi forniti

le Banche dovranno adottare per il colloquio con le dai PISP e dagli AISP in sicurezza: ad oggi sono di-

11sponibili sistemi di codifica (ad esempio le one-time quanto strettamente connessa con quella che può es-

password) e soluzioni che prevedono la creazione di sere individuata come la maggior novità introdotta dal-

un collegamento dinamico (dyanmic link) al fine di la PSD2, ossia l’estensione dell’ambito di applicazione

garantire che l’autenticazione per una transazione a della Direttiva anche ai PISP ed AISP.

distanza non venga utilizzata per altri scopi rispetto a In particolare, come già accennato, la PSD2 non subor-

quanto originariamente previsto dal pagatore. dina la prestazione di servizi di disposizione di ordini

Sul piano tecnologico l’impatto più significativo ri- (informazioni sui conti) all’esistenza di un rapporto

guarda tuttavia la richiesta della Direttiva di facilitare contrattuale tra il PISP/AISP ed il prestatore di servizi di

le operazioni di accesso ai conti da parte di provider pagamento di radicamento del conto (ASPSP).

esterni, per la raccolta di informazioni o per l’elabo- Questa circostanza, unitamente al disposto dell’art. 73

razione di un pagamento. Le soluzioni identificate co. 2 della Direttiva, che stabilisce che, nel caso in cui

dovranno garantire il giusto equilibrio tra le potenzia- sia stata disposta un’operazione di pagamento non au-

lità derivanti dallo sviluppo di un linguaggio comune torizzata mediante un paymentinitiation service provi-

tra Banche e terze parti coinvolte nelle operatività di der, l’ASPSP sarà chiamato a rimborsare, prima facie, il

pagamento, ed il rischio di definire standard troppo pagatore dell’importo corrispondente all’operazione di

rigidi che imbriglino la futura innovazione. Secondo pagamento non autorizzata, pone quindi una delicata

una soluzione ampiamente condivisa tra le istituzioni questione di ripartizione di responsabilità tra prestatori

finanziarie e le Fintech attive nel settore, la proble- di servizi di pagamento. È dunque vero che la mede-

matica in oggetto potrebbe trovare una soluzione con sima disposizione introduce un diritto di regresso in

l’utilizzo delle c.d. “API” (Application Programming capo all’ASPSP nei confronti del PISP qualora quest’ul-

Interface). Le API invero rappresentano uno specifi- timo sia responsabile dell’operazione di pagamento

co approccio architetturale che garantisce scalabilità, non autorizzata (a riguardo si fa riferimento anche a

sicurezza e riusabilità del codice. quanto previsto dall’art. 92 co. 1 della PSD2), tuttavia

Attraverso questa tecnologia, inoltre, è possibile ga- l’eventuale assenza di un rapporto contrattuale potreb-

rantire che solo le funzioni per cui il cliente ha espli- be rendere meno agevole l’applicazione di tale norma.

citamente acconsentito siano a disposizione dei third

party provider. 4.4 IL VALORE PROBATORIO DEI NUOVI

STANDARD DI SICUREZZA: LA PROVA

4.3 LA RIPARTIZIONE DELLA RESPONSABILITÀ DELLA DILIGENZA

TRA PRESTATORI DI SERVIZI DI PAGAMENTO Gli standard tecnologici avranno un ruolo fondamen-

Si ritiene, da parte dei primi interpreti della direttiva, tale da un punto di vista giuridico risultando determi-

che a seguito delle regole tecniche/linee guida da par- nanti in caso di controversie aventi ad oggetto la ripar-

te dell’EBA ed all’attuazione della normativa nei singoli tizione delle responsabilità tra i diversi PSP coinvolti in

Stati membri, siano presi in considerazione i numerosi una stessa operazione di pagamento.

aspetti che ad oggi restano da chiarire. In particolare, la valenza probatoria che la PSD2 sem-

Tra i temi lasciati in sospeso rilevante è quello dei di- bra attribuire a determinate soluzioni tecniche (e.g. la

ritti e degli obblighi posti in capo a ciascuna parte nei c.d. “autenticazione forte” di cui all’art. 97 della PSD2),

rapporti intercorrenti tra i prestatori dei nuovi servizi nonché la possibilità di fornire la prova dell’avvenuta

di pagamento (paymentinitiation service ed account corretta esecuzione, registrazione e contabilizzazione,

information service), i singoli pagatori ed i prestatori mediante il ricorso a soluzioni prettamente operative,

di servizi di pagamento presso cui sono radicati i conti determinerà la necessità di procedere ad un’adeguata

dei pagatori, regolando al contempo il regime delle re- interpretazione del dato normativo al fine di compren-

sponsabilità in capo a ciascuno. dere ed implementare correttamente gli sviluppi dei

La ripartizione delle responsabilità tra i diversi sogget- sistemi informativi necessari per cogliere le nuove op-

ti coinvolti rappresenta infatti una tematica cruciale in portunità offerte dalla PSD2.

125. I RISCHI PER IL CONSUMATORE 5.2 IL PHISHING

Le principali tipologie di rischi che caratterizzano Tecnica in cui si finge fraudolentemente di essere un

gli scambi via internet e i relativi i pagamenti sono: mittente noto (azienda, istituzione, università ), che

• Accessi non autorizzati richiede al destinatario del messaggio la ridigitazione

• Modifiche non autorizzate di dati personali riservati dell’utente, per poi utilizzarli

• Distruzione o furto di dati a suo danno. È quindi una frode on line volta a sot-

• Interruzione di servizio trarre con l’inganno password, PIN, numeri di carte di

Il commercio via internet richiede infatti che il sistema credito o di altri strumenti di pagamento e determina

di pagamento elettronico sia sicuro, efficiente e facile una pluralità di condotte criminose che si ripercuotono

da utilizzare. La Commissione europea ha raccoman- pesantemente sulla sicurezza dei pagamenti.

dato sin dal 1997 ( COM 97/353) agli Stati Membri La condotta di phishing (ripescaggio) integra i reati di

di contribuire ad una miglior definizione normativa falsificazione, alterazione o soppressione del contenu-

dei pagamenti elettronici garantendo validità, effica- to di comunicazioni informatiche o telematiche (art.

cia, trasparenza, sicurezza, responsabilità e modalità 617-sexies c.p., e di frode informatica (art. 640-ter) in

di risarcimento in caso di disservizio e di intervento di quanto alterando il funzionamento di un sistema tele-

terzi indebito o fraudolento. matico o intervenendo senza diritto con qualsiasi mo-

dalità sui dati, informazioni… Procura a sé o ad altri un

5.1 LO SNIFFING ingiusto profitto con altrui danno.

Si considera sniffing l’attività svolta con qualsiasi stru- Inoltre allorquando si fa apparire sul monitor dell’utente

mento, software o apparato hardware, che raccoglie che si connette al sito “ vero” di un operatore economi-

informazioni in rete. Con i programmi chiamati sniffer co telematico una finestra pop up attraverso cui l’utente

(fiutatori) si possono intercettare le comunicazioni che viene dirattato al sito falso in cui inserire i suoi dati si

transitano in una rete locale mal configurata: si può integra il reato di accesso abusivo a un sistema informa-

leggere la posta elettronica di altri utenti, visionare i tico o telematico (art. 615-ter c.p.).

siti da loro visitati, leggere i dati delle carte di credito. Sono stati creati, soprattutto per impulso degli operato-

Si tratta di una attività criminale assi pericolosa sia per ri bancari e assicurativi, sistemi di prevenzione quali la

i danni cagionati al singolo utente sia per la perdita Netcraft Anti-Phishing Toolbar

di fiducia nel sistema che genera. Nel 2008 si verificò

in Stati Uniti il più grave caso di clonazione di carte 5.3 IL BOXING

di credito: tre cittadini americani e altri di nazionalità Ovvero il prelievo dei dati riportati dalla carta di credito

cinese, ucraina, estone e bielorussa sono stati ritenuti direttamente durante la fase di spedizione, ovvero nel

responsabili della clonazione di 40 milioni di carte di tragitto banca – abitazione utente. Per limitare la dif-

credito utilizzate poi per acquisti in rete. In Italia nel fusione di questa tecnica e quindi i casi di clonazione,

2014 sono stati denunciati 15 mila casi di utilizzo ille- molte banche sono solite inviare le carte di

cito di moneta elettronica in rete per un danno di 1,8 credito e i relativi codici pin attraverso strumenti di po-

milioni di euro ( dati ABI ) ( Rapporto statistico sulle sta tradizionali.

frodi con le carte di pagamento n.4/2014 del ministe-

ro dell’Economia e delle Finanze, sul sito http://www. 5.4 LO SNIFFING

dt.tesoro.it ).Questa attività, se posta in opera con fi- In questo caso il prelievo dei dati avviene attraverso il

nalità fraudolente, configura gli estremi del reato di ricorso a particolari strumenti software sniffer (odora-

intercettazione di comunicazioni sanzionata dall’art. tori) di intercettazione passiva dei dati che transita-

617 quater del codice penale ( Intercettazione, impe- no in una rete telematica volti a intercettano i singoli

dimento o interruzione illecita di comunicazioni infor- pacchetti, decodificando le varie intestazioni di livello

matiche o telematiche ) introdotto dalla l. 547/1993 datalink, rete, trasporto, applicativo.

sui reati informatici. Per evitare questo pericolo il consumatore deve sempre

13verificare che nell’url sia presente la dicitura https e nel- promesse di gratuità o “formule di invito all’acquisto

la schermata di navigazione del browser sia raffigurato volte a far leva su reazioni emotive e/o ad ingenerare

un lucchetto chiuso. sensi di colpa nel giocatore” (si cita a titolo di esempio

la formula: “i tuoi animali sono infelici, compragli dei

6. MINIPAGAMENTI E MINORI giochi o saranno tristi”).

Secondo una ricerca condotta in esclusiva da IPSOS Apple, per iTunes, assicura adeguamenti alla modalità

per Save the Children alla vigilia del Safer Internet degli acquisti in-app prevedendo che, al momento del

Day del 2017 , il 50% degli adulti e il 58% dei ragazzi primo acquisto, sia l’utente a scegliere la modalità di au-

accetta che una app acceda ai propri contatti, pur di tenticazione, optando per l’inserimento della password

usarla, considerandolo il giusto prezzo per essere pre- del proprio account per ogni operazione di acquisto

senti online; 9 su 10 non fanno nulla per proteggere la o per finestre temporali che consentono di effettuare

propria immagine online, come cancellare post passati acquisti entro un determinato intervallo di tempo. Gli

o rimuovere tag del proprio nome da una foto. Quasi stessi provvedimenti sono stati assicurati da Google, già

un ragazzo su dieci utilizza carte prepagate o sistemi convinta ad adeguarsi nei mesi scorsi, mentre Amazon,

di pagamento online per scommesse e giochi legali che ritiene i propri utenti sufficientemente informati e

on line, come poker o casino, ed altri siti riservati agli tutelati da meccanismi di parental control, si è limitata

adulti r ad illustrare gli strumenti che mette a disposizione. Tutte

L’ultima iniziativa europea è rappresentata da un’azio- e tre le piattaforme non proporranno più i prodotti che

ne congiunta della Commissione e degli stati membri prevedono un sistema di acquisti in-app,con la sempli-

avviata in seguito a diverse denunce in forza del rego- ce dicitura “gratis”o”free”: in questo modo l’utente sarà

lamento relativo alla cooperazione in materia di tutela più informato e consapevole.

dei consumatori (CTC) (regolamento CE n.2006/2004). L’AGCM ha ritenuto che le proposte delle aziende siano

L’Autorità Garante della Concorrenza e del Mercato ita- soddisfacenti, e le ha rese vincolanti, chiudendo così l’i-

liana, in parallelo con la mobilitazione della Commis- struttoria senza accertare le infrazioni.

sione Europea, nel mese di maggio 2014 aveva aperto Infine, l una serie di consigli a Polizia postale ha svilup-

un’istruttoria nei confronti di Google, Apple, Amazon e pato una serie di consigli concordati con alcune Regioni

Gameloft: si contestava alle aziende la scarsa trasparen- e con le associazioni di consumatori da diffondere:

za rispetto alla proposta di titoli come Littlest Pet Shop,

sviluppato da Gameloft e a disposizione sugli app store I consigli per proteggere i propri acquisti online

delle aziende. Il Garante aveva osservato come tali ap- 1. Se si riceve un’email simile a una comunicazione uf-

plicazioni freemium potessero trarre in inganno il con- ficiale della banca personale che suggerisce di inserire i

sumatore, inducendolo ad acquisti imprevisti (o incauti, dati personali e quelli relativi alla carta, non rispondere

soprattutto da parte dei minori) nel contesto dell’app, e avvertire subito la banca e le forze dell’ordine, stando

presentata sulle piattaforme di Apple, Google e Ama- attenti a non eliminare la mail.

zon come gratuita. 2. Verificare sempre che sul sito sia riportato un indiriz-

L’ AGCM ha sollecitato delle proposte da parte dei sog- zo fisico e telefonico attraverso cui sia possibile contat-

getti coinvolti nell’istruttoria: le aziende si sono impe- tare l’azienda.

gnate per offrire maggiore trasparenza, analogamente a 3. Assicurarsi sempre che i siti utilizzino protocolli di

quanto promesso in sede europea. Gameloft ha assicu- sicurezza per la protezione dei dati e che la pagina in cui

rato maggiore chiarezza rispetto al funzionamento delle vengano inseriti i dati sia criptata con la dicitura “https”

proprie app, dei pagamenti per i contenuti aggiuntivi e in corrispondenza dell’indirizzo della pagina.

delle modalità per inibirli o controllarli, sia nei tutorial 4. Utilizzare sempre, se possibile, carte prepagate non

sia nelle descrizioni dei prodotti ospitate sulle piattafor- direttamente collegabili al conto corrente.

me di distribuzione. Anche sul fronte della pubblicità, lo 5. Stampare e conservare con cura le ricevute di paga-

sviluppatore promette di non sollecitare gli utenti con mento.

14L’ECOMMERCE DEI SERVIZI Attualmente i cittadini che viaggiano all’interno

MULTIMEDIALI, IL ROAMING dell’UE non possono fruire di servizi di contenuti

E LA TUTELA DEL CONSUMATORE online quali film, trasmissioni sportive, musica, e-bo-

Avv. Fulvio Sarzana ok o giochi per accedere ai quali hanno pagato nel

proprio paese di origine, perché i fornitori possono

1. TUTELA E CIRCOLAZIONE DEI CONTENUTI applicare restrizioni territoriali all’offerta.

SU INTERNET: LA REGOLAMENTAZIONE A volte questo risponde a una politica commerciale

COMUNITARIA diretta a massimizzare la potenzialità del contenuto,

Mentre le modalità di fruizione dei contenuti appare altre volte accade perché i titolari dei diritti sui con-

oramai chiara, al netto dei cambiamenti tecnologici tenuti digitali impongono di metterli a disposizione

sempre possibili, non altrettanto appare per quan- degli utenti solo in alcuni territori.

to attiene la regolamentazione giuridica nazionale, È il caso, ad esempio, degli eventi in esclusiva, ri-

e soprattutto comunitaria in tema di contenuti sul spetto a cui i fornitori ottengono dai titolari dei diritti

web. Questo in quanto l’armonizzazione dei dirit- un’esclusiva limitata a uno o più stati, con l’obbligo

ti audiovisivi sulla rete e la frammentazione della di non diffondere il contenuto all’estero.

disciplina della tutela dei contenuti non ha ancora Gli attuali ostacoli alla portabilità transfrontaliera dei

permesso la creazione di una disciplina unitaria in servizi di contenuti online derivano dal fatto che i

grado di fornire una tutela generalizzata del con- diritti per la trasmissione di contenuti protetti dal di-

sumatore Comunitario. Ne è una testimonianza la ritto d’autore e/o da diritti connessi, come le opere

grande difficoltà incontrata dal legislatore Comuni- audiovisive nonché i diritti di eventi sportivi ad ele-

tario nel regolamentare in concreto il digital single vato valore commerciale, sono spesso concessi in

market, che avrebbe dovuto rappresentare, nelle licenza su base territoriale.

intenzioni del legislatore UE, lo strumento in grado I titolari dei diritti in altre parole adottano soluzioni

di accomunare tutti gli Stati sotto la “bandiera” della cd di geo-blocking che impediscono la fruizione di

digitalizzazione. contenuti regolarmente pagati in un Paese diverso

Con il termine esemplificativo di digital single mar- rispetto a quello in cui il consumatore ha acquistato

ket si intende un mercato unico ristretto ai vasti con- il servizio.

fini dell’Unione europea dove sia garantita la libertà Un veto che impedisce una migliore circolazione dei

di movimento di beni, persone, servizi e capitali e contenuti, una maggiore offerta per i consumatori

dove cittadini e imprese possano facilmente avere europei e un accesso più ampio ai contenuti creativi

accesso ai beni online e ai servizi. Senza distinzioni online. Si tratta di una prassi molto diffusa: un’inda-

di nazionalità, ovunque essi vivano. gine antitrust nel settore dell’e-commerce nell’Unio-

Partito come obiettivo ambizioso della Commissione ne Europea realizzata dalla Commissione europea

e come testimonianza dell’attenzione comunitaria ha accertato che il 68% dei fornitori di contenuti

alla figura del Consumatore digitale, anche rispetto digitali on line applica geoblocchi nei confronti degli

ai mercati dell’audiovisivo ( al fine di contrapporre utenti residenti in altri Stati membri.

un sistema europeo unitario a quello statunitense Per risolvere questo problema, almeno nel settore

e a quello dei mercati emergenti) il progetto del di- dei contenuti transfrontalieri, la Commissione UE

gital single market,a tre anni dalla presentazione, si ha presentato la proposta n 627 del 9.12.2015 COM

è spezzettato in sottotemi più modesti rispetto alle (2015) 2015/0284 (COD) di REGOLAMENTO DEL

intenzioni iniziali a causa di molteplici spinte contra- PARLAMENTO EUROPEO E DEL CONSIGLIO, che

rie, non ultimi i tentennamenti nazionali espressi dai garantisce la portabilità transfrontaliera dei servizi di

Singoli stati in sede di Consiglio Europeo. contenuti online nel mercato interno.

Ne è un esempio uno delle limitazioni simbolo della La proposta di regolamento sulla portabilità tran-

libera circolazione dei contenuti, il cd Geoblocking. sfrontaliera dei servizi di contenuti online intende

15“combattere le restrizioni alla portabilità dei conte- • L’articolo 1 Della definisce l’obiettivo e l’ambito

nuti audiovisivi per consentire ai cittadini dell’UE che di applicazione della proposta. La proposta introdur-

si spostano in un altro Stato membro di continuare rà un approccio comune al fine di garantire che gli

ad accedere ai contenuti digitali che hanno acquista- abbonati a servizi di contenuti online nell’Unione,

to o per i quali hanno sottoscritto un abbonamento prestati su base portabile, possano avere accesso a

nel proprio paese di origine”. Il 27 maggio 2016 il tali servizi durante soggiorni temporanei in altri Stati

Consiglio ha approvato un progetto di regolamento membri (portabilità transfrontaliera).

inteso a garantire la portabilità transfrontaliera dei

servizi di contenuti online nel mercato interno. • L’articolo 2 Contiene le definizioni che dovranno

Il 7 febbraio scorso Consiglio e il Parlamento euro- essere interpretate in modo uniforme nell’UE. Un

peo hanno raggiunto un accordo informale su un set “abbonato” è definito come il consumatore che,

di regole minimo che dovrà ora essere formalmente sulla base di un contratto per la prestazione di un

approvato dalla commissione affari giuridici dell’Eu- servizio di contenuti online, può accedere a tale ser-

roparlamento, dal Parlamento e dal Consiglio Ue. vizio e fruirne nello Stato membro di residenza. Per

Secondo questo ultimo accordo Il nuovo regola- “consumatore” si intende qualsiasi persona fisica

mento si applicherà ai servizi di contenuti online che che, nei contratti oggetto del presente regolamento,

sono prestati contro pagamento di un corrispettivo agisca per fini che non rientrano nell’esercizio della

in denaro. I servizi in chiaro, come quelli forniti dalle sua attività commerciale, imprenditoriale, artigianale

emittenti pubbliche, potranno beneficiare del rego- o professionale. L’articolo 2 contiene inoltre le defi-

lamento a condizione di verificare il paese di resi- nizioni di “Stato membro di residenza”, “tempora-

denza dei loro abbonati. neamente presente”, “servizio di contenuti online”

Le nuove misure assicureranno la parità di acces- e “portabile”. Per “Stato membro di residenza” si

so dall’estero ai contenuti che sono stati acquistati intende lo Stato membro in cui l’abbonato risiede

legalmente o per i quali si è sottoscritto un abbo- abitualmente. Per “temporaneamente presente”

namento nel paese di residenza in caso di presenza si intende che l’abbonato è presente in uno Stato

temporanea in un altro Stato membro, ad esempio membro diverso dal suo Stato membro di residenza.

durante le vacanze, i viaggi d’affari o i soggiorni di Un “servizio di contenuti online” è oggetto della

studio limitati. proposta allorché: i) il servizio è prestato legalmente

Per evitare abusi, i fornitori dei servizi verificheranno online nello Stato membro di residenza; ii) il servi-

il paese di residenza degli abbonati. Le verifiche sa- zio è prestato su base portabile; iii) il servizio è un

ranno effettuate nel rispetto delle norme UE in ma- servizio di media audiovisivo ai sensi della direttiva

teria di protezione dei dati. 2010/13/UE del Parlamento europeo e del Consiglio

Dopo l’approvazione formale del regolamento da o un servizio la cui caratteristica principale è costitu-

parte del Consiglio e del Parlamento, il nuovo siste- ita dalla fornitura di accesso a opere, altri materiali

ma inizierà ad applicarsi nove mesi dopo la pubbli- o trasmissioni di organismi di diffusione radiotelevi-

cazione nella Gazzetta ufficiale dell’Unione europea. siva. Ai fini del presente regolamento è “portabile”

Attualmente la proposta di Regolamento è al vaglio un servizio di contenuti online al quale gli abbonati

delle Commissioni per il mercato interno e la prote- possono accedere e di cui possono fruire effettiva-

zione dei consumatori (IMCO) e Giustizia (IURI) del mente nello Stato membro di residenza senza essere

Parlamento Europeo. vincolati a un luogo specifico. In merito ai servizi di

L’accordo dovrebbe portare al superamento del geo- contenuti online si presentano due scenari: i) servizi

blocking per il 2018. Trattandosi di un Regolamento, prestati contro pagamento (diretto o indiretto) di un

una volta adottato sarà direttamente applicabile ne- corrispettivo in denaro; ii) servizi che sono prestati

gli Stati membri dell’UE. Vediamo i punti salienti del- senza il pagamento di un corrispettivo in denaro, a

la proposta originaria della Commissione Europea: condizione che lo Stato membro di

16Puoi anche leggere