(NYSE:V) Visa A cura di - Stock Brothers

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Visa (NYSE:V) A cura di

SCENARIO: • Visa è una società growth con sede a Foster City, CA. • Lanciata nel Settembre del 1958 da Bank of America, con il programma BankAmericard. • La mission della società è di collegare il mondo attraverso una rete di pagamenti innovativa, affidabile e sicura, consentendo a individui, imprese ed economie di prosperare. • Nel 2008 la società debutta a Wall Street con un prezzo di $44 per azione. • Oggi Visa è una delle più grandi aziende di servizi finanziari al mondo.

INDICE: 1. MODELLO DI BUSINESS 2. STORIA 3. SETTORE 4. BILANCI 5. AZIONE 6. PROSPETTIVE FUTURE E E FATTORI DI RISCHIO 7. VALUTAZIONI INGRESSO 8. CONCLUSIONI

1. MODELLO DI BUSINESS Visa è una società di pagamenti digitali, che realizza i suoi profitti fornendo servizi a consumatori, commercianti, istituzioni finanziarie e governi. Tutto ciò concerne quindi in servizi di autorizzazione, compensazione e regolamento per istituti finanziari e commerciali; soluzioni di sicurezza dei pagamenti per commercianti online; servizi di transazioni di beni digitali in giochi online, media digitali e social network; servizi finanziari per operatori di rete; assistenza per istituzioni finanziarie nelle economie in via di sviluppo. La compagnia, attraverso i propri marchi di pagamento globali, quali Visa, Visa Electron, PLUS, and Interlink offre anche una gamma di carte di credito, debito e prepagate ai consumatori e ai business, con lo scopo di assicurare che le transazioni effettuate con le carte vadano a buon fine, cercando di prevenire frodi o illeciti.

1.1 MODELLO DI BUSINESS Per capire meglio come è strutturato il business di Visa, ci viene in contro il 10K. Il Core Business è quello che ha guidato la crescita negli ultimi anni, attraverso soluzioni di credito, debito e prodotti prepagati, nonché anche dalla stessa rete globale ATM di Visa. Negli ultimi anni la strategia di Visa è stata di espandere aggressivamente la sua presenza nei pagamenti contactless, e-commerce, ed in altri veicoli digitali, andando così oltre i classici metodi di pagamento con carta. Per poterlo fare, sono state realizzate innovative reti di collegamento, portando la scelta di pagamento da chiunque ad ovunque, includendo quindi person to person (P2P), business to consumer (B2C), business to business (B2B) e government to consumer (G2C). Inoltre, attraverso Visa Direct, piattaforma utilizzata per “indirizzare“ i pagamenti direttamente sul conto bancario in tempo reale, la compagnia sta realizzando nuovi flussi di pagamento. Visa sta lavorando moltissimo per fornire un ottimo value-added services ai suoi clienti, dando consulenza ed analisi, gestendo frodi e servizi di sicurezza, soluzioni commerciali, capacità di elaborazione e servizi digitali.

1.2 MODELLO DI BUSINESS

Vediamo ora come è diversificato e categorizzato il fatturato di Visa: Revenue

Data Processing

Le operazioni di elaborazione dei dati della società generano la maggior parte dei

4%

ricavi. E comprende tutti i ricavi generati dai servizi di compensazione,

regolamento, autorizzazione, accesso alla rete e servizi analoghi della società.

Service

27% 36%

Riguarda tutte quelle entrate provenienti da servizi forniti per sostenere l'utilizzo

dei clienti dai servizi di pagamento di Visa. Questo è separato dall'autorizzazione,

compensazione e regolamento relativi ai servizi di pagamento della società, che è

33%

incluso altrove.

International Transaction

Visa è fortemente coinvolto nel trattamento delle operazioni transfrontaliere e

nella conversione valutaria, e queste attività generano entrate nel sotto-settore

delle operazioni internazionali. Data processing

Other Service

Visa guadagna anche entrate da tasse di licenza, servizi a valore aggiunto, servizi International Transaction

di titolare del conto, e altro ancora. Other

2. STORIA Il 18 settembre 1958, la Bank of America (Bofa) lanciò ufficialmente il suo programma di carte di credito Bankamericard a Fresno, in California. Nelle settimane precedenti il lancio della Bankamericard, Bofa aveva saturato le cassette postali di Fresno con un invio di massa iniziale (o "goccia", come venivano chiamati) di 65.000 carte di credito non richieste. Bankamericard è stato il frutto dell'idea del “think tank“ di sviluppo interno del prodotto di Bofa, il Customer Services Research Group, e del suo leader, Joseph P. Williams. Williams convinse i dirigenti anziani di Bofa nel 1956 a permettergli di perseguire quello che divenne il primo invio di massa di successo al mondo di carte di credito non richieste (carte di lavoro reali, non semplici applicazioni) a una grande popolazione. L'obiettivo originale di Bofa era quello di offrire il prodotto Bankamericard in tutta la California, ma nel 1966, Bofa ha iniziato a firmare accordi di licenza *Primo nome di Visa con un gruppo di banche al di fuori della California, in risposta a un nuovo concorrente, Master Charge (ora Mastercard)che era stata creata da un'alleanza di diverse associazioni regionali di banche per competere con Bankamericard.

2.1 STORIA Durante la fine degli anni '60, Bofa ha anche concesso in licenza il programma Bankamericard a banche in diversi altri paesi, che hanno iniziato a emettere carte con marchi localizzate. Nel giugno 1970, la Bank of America abbandonò il controllo del programma Bankamericard. Permettendo a nuove banche di entrare e avere il controllo del programma, creando la National Bankamericard Inc. (NBI), una società indipendente del Delaware incaricata di gestire, promuovere e sviluppare il sistema Bankamericard negli Stati Uniti. In altre parole, Bankamericard è stata trasformata da un sistema di franchising in un consorzio o un'alleanza controllati Immagine di Dee Hock negli anni ’70 congiuntamente, come il suo concorrente Master Charge. Hock ne divenne il primo presidente e amministratore delegato della NBI. Il termine Visa è stato concepito dal fondatore della società, Dee Hock. Credeva che la parola fosse immediatamente riconoscibile in molte lingue in molti paesi e che denotasse anche l'accettazione universale. Nell'ottobre 2007, la Bank of America ha annunciato la sua resurrezione del marchio Bankamericard come "Bankamericard Rewards Visa".

3. SETTORE: Mercato di riferimento Il mercato in cui Visa opera, è un mercato con forti prospettive di crescita. Il Mercato globale dei pagamenti digitali dovrebbe crescere dai $3,885.6 miliardi del 2019 a circa $5,439.8 miliardi nel 2020. Questo periodo di pandemia che abbiamo vissuto e che stiamo continuando a vivere ha sicuramente impattato negativamente questo settore. Non potendo più, soprattutto durante il shutdown, spendere come prima a causa delle restrizioni o per scelte più prudenti nella gestione del denaro, i volumi delle transazioni si sono fortemente ridotti. Ciononostante non possiamo fare a meno di notare che questo periodo ha fornito un grande assist per il futuro del settore. Le persone si stanno sempre più orientando nell’utilizzo di pagamenti digitali con carta, così da evitare il contatto e la diffusione di infezione attraverso la gestione diretta del contante. A causa delle continue restrizioni dei governi, la gente preferisce fare i propri acquisti di forniture essenziali online. Questo ha fatto quindi aumentare la domanda per il mercato dei pagamenti digitali. La crescita di questo mercato dovrebbe stabilizzarsi e raggiungere 8.059,3 miliardi di dollari con un CAGR del 20% fino al 2023. Stiamo quindi assistendo ad un grande cambiamento, che non riguarda solamente il passaggio dalle banconote all’utilizzo di pagamenti digitali, ma anche nel modo in cui quest’ultimi vengono usati. La tecnologia dei pagamenti contactless sta avendo molto successo nel mercato dei pagamenti digitali. Gli utenti stanno sempre più optando per questo tipo di opzione, usando i propri cellulari o carte contactless.

3.1 SETTORE: Mercato di riferimento Tutto questo, oltre ad essere causato dai motivi spiegati precedentemente, è dovuto probabilmente sia da un cambiamento generazionale, come vedremo tra poco, ma anche perché percepito più rapido ed efficiente. Un dato interessante che ci può aiutare nel capire questo cambiamento di trend è la percentuale d’incremento avuta nell’utilizzo di questi metodi (che utilizzano l’identificazione a radiofrequenza (RFID) o la comunicazione Near Field (NFC) per la trasmissione dell’importo tra gli utenti): Ad esempio nelle vendite del BlackFriday del 2019 rispetto all’anno 2018 abbiamo avuto un incremento del 82%. La facilità nel poter ottenere questi strumenti e la comodità nell’utilizzo hanno portato ad un aumento esponenziale in tutto il settore, dove società come Visa e Mastercard e non solo, hanno visto una crescita importate. Crescita destinata inevitabilmente a salire ancora. Secondo il rapporto World Pay 2018, l'utilizzo del pagamento mobile ha rappresentato il 15%, le carte di credito e di debito il 20% e il 29% rispettivamente, i pagamenti in contanti hanno rappresentato il 36% che mostra un maggiore utilizzo dei pagamenti digitali rispetto al contante. La facilità di adozione aumenta il numero di utenti, contribuendo così alla crescita del mercato. Il mercato dei pagamenti mobile nel 2019 è stato valutato intorno ai USD 1139.43 miliardi e dovrebbe raggiungere nel 2025 un valore di circa USD 4690.65 miliardi, con un CAGR del 26,93% nel periodo di previsione 2020-2025. I negozi e i servizi in tutto il mondo stanno rapidamente adottando ed integrando applicazioni di pagamento mobile, come Paypal, Samsung Pay, Apple Pay, Alipay e Wechat Pay, per accettare pagamenti. A causa del cambiamento di stile di vita, del commercio quotidiano e della rapida crescita del commercio online, si prevede che questa tendenza continuerà per molti anni successivi.

3.2 SETTORE: Mercato di riferimento Con la rapida crescita dell'economia globale, i telefoni cellulari sono diventati un prodotto essenziale per ogni individuo, favorito e utilizzato soprattutto dai giovani. Allo stesso modo, Internet è diventato parte integrante della vita di molte persone. Questo ha aumentato la penetrazione di smartphone e utenti di internet in tutto il mondo guidando la crescita del mercato dei pagamenti mobili. Cosa ormai ben radicata in Cina, dove carte e contante sono quasi del tutto superate. Le aziende stanno investendo fortemente nella tecnologia di pagamento mobile, viste le ottime prospettive di crescita del settore. Molti governi stanno anche incoraggiando le banche a costruire infrastrutture per consentire pagamenti mobili sicuri e protetti. Inoltre lo sforzo per combattere l’evasione sta portando a diverse limitazioni per quanto riguarda il contante. Favorendo sempre di più i pagamenti digitali. Un altro fattore molto importante che favorirà le aziende nel settore del digital payement sarà la continua espansione del retail e-commerce. Con il numero crescente di dispositivi mobili in tutto il mondo e le reti cellulari ad alta velocità, l'industria del commercio elettronico è in una fase di boom. Secondo l'E-commerce Foundation, oltre il 25% dei consumatori acquista settimanalmente tramite dispositivi mobili su app o dai siti web.

3.3 SETTORE: Mercato di riferimento Con l'aumento del numero dei negozi online in tutto il mondo e in particolare nei paesi Asia-Pacifico, come l'India e la Cina, questo scenario dovrebbe dare maggiore impulso al mercato dei pagamenti mobili. Secondo un rapporto di Credit Suisse, il mercato dei pagamenti digitali in India è attualmente ancorato a 200 miliardi di dollari e dovrebbe raggiungere 1.000 miliardi di dollari entro il 2023, diventando molto attraente per le aziende. Il tasso di crescita dell’E-commerce globale per il 2020 dovrebbe superare il 20%, portando le vendite totali e in tutto il mondo oltre i 4.500 trilioni di dollari. Questi tassi di crescita dovrebbero tuttavia calare con un rallentamento che probabilmente durerà fino almeno al 2023, mantenendo comunque una crescita del settore forte e stabile. Si stima un volume di quasi $7.000 trilioni entro il 2023. La sempre più facilità di installare un negozio proprio con l’E-commerce e con i consumatori che si affidano sempre più allo shopping online - si stima che il 95% degli acquisti sarà effettuato online entro il 2040.

3.4 SETTORE: Mercato di riferimento Gli americani già preferiscono lo shopping online rispetto allo shopping in un negozio fisico. Un totale del 96% degli Americani ha fatto almeno un acquisto online nella loro vita, mentre l’80% ha dichiarato di averlo fatto nell’ultimo mese. Tuttavia, se si considera l’ammontare totale delle loro spese, solo il 36% avviene online. Questo ci fa capire in quale direzione stiamo andando e con quali tassi di crescita possiamo aspettarci soprattutto nel settore dei pagamenti. In qualunque caso sarà difficile mantenere un passo simile. Se Visa e Mastercard ci riuscissero, potrebbero superare i 1.000 miliardi di dollari di capitalizzazione ciascuna entro il 2023. Un altro dato interessante alla quale si può dare un’occhiata è il metodo di pagamento preferito nel resto del mondo. Globalmente, le carte di credito sono il metodo di pagamento preferito, essendo utilizzate nel 53% delle transazioni, seguite da sistemi di pagamento digitali (43%) e carte di debito (38%). Tuttavia, i sistemi di pagamento digitali sono il metodo più preferito in Cina e nell'Europa occidentale, mentre il cash-on-delivery è il metodo di riferimento per l'Europa orientale, l'Africa e il Medio Oriente.

3.5 SETTORE: Competitor Veniamo ora ai competitor, cercando di capire chi domina questo settore e quali vantaggi competitivi ogni azienda ha. I principali avversari di Visa che abbiamo individuato globalmente parlando sono: UnionPay e Mastercard. Unionpay, controllata dallo Stato Cinese, è il più grande emittente di carte bancarie al mondo e in termini di transazioni finanziarie. Il numero di carte emesse supera il volume totale di Visa e Mastercard messe insieme. Tuttavia la compagnia registra un così alto numero di transazioni, per via del forte mercato interno. Mercato che però ha una forte concorrenza nei pagamenti mobili da parte di Alipay e WeChat (Tencent). Se le percentuali di quota del mercato cinese per questa azienda sono elevate, non si po’ dire la stessa cosa per l’estero, dove non vanno oltre l’1%. Situazione completamente opposta per Visa e Mastercard, dove la prima ha una quota intorno al 50%, mentre la seconda del 31%. UnionPay è accettata solamente in 170 paesi, 40 dei quali Europei, contro gli oltre 200 di Visa, inoltre il fatturato netto del colosso Cinese non va oltre un miliardo di dollari, con un numero di dipendenti pari a 1200, contro i 23 miliardi di Visa sul fatturato e gli oltre 19500 dipendenti. Possiamo quindi dedurre che Mastercard è il principale competitor, con una quota di mercato che si avvicina a quella di Visa, pari al 30% solamente per carte di credito e debito, contro il 60% di Visa e l’8,5% di American Express. La stessa Mastercard è diffusa praticamente ovunque, con un fatturato netto paria 16.9 miliardi di dollari, ed un numero di dipendenti che va oltre i 14800. Gli altri competitor presenti in questo settore sono anche American Express e Discover. Che però non presentano al momento una minaccia concreta per Visa. La prima perché non è accetta in tutto il mondo e la seconda perché ormai diventata simile ad una filiale di UnionPay nel mercato americano.

3.6 SETTORE: Competitor Avendo individuato Mastercard come principale avversario di Visa, vediamo quali sono le differenze e perché scegliere una al posto dell’altra. Premettiamo nel dirvi che non ci sono particolari differenze tra queste due compagnie, sotto il livello del servizio svolto e dei vari benefit dati. L’unico aspetto che le caratterizza differentemente è la loro grandezza. Dando una prima occhiata al volume dei pagamenti e al numero di transazioni, possiamo capire quanto Visa sia più diffusa, accetta ed utilizzata. Come descritto in precedenza, Visa controlla quasi la metà dell’intero mercato, invece Mastercard si aggira tra un quarto ed un terzo del mercato.

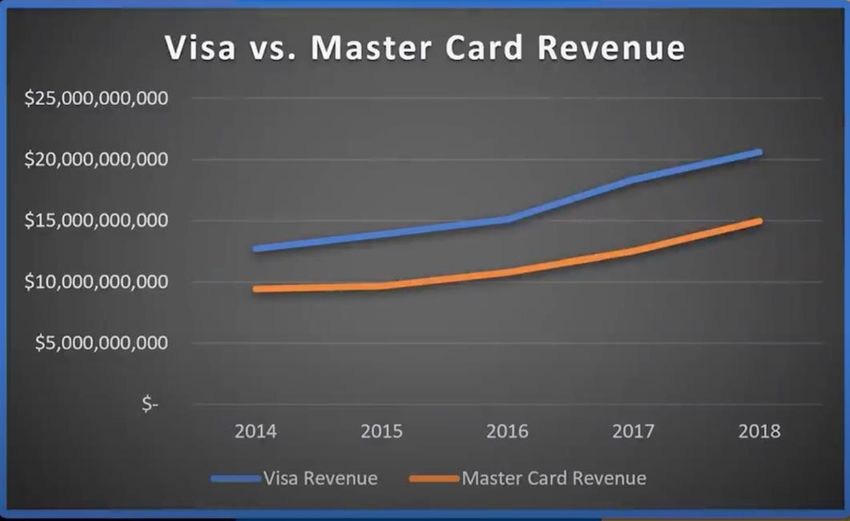

3.7 SETTORE: Competitor Dal grafico proposto possiamo notare che la crescita del fatturato negli ultimi anni delle due compagnie è praticamente uguale. Net Revenue nel 2019 per Visa è quasi di $23 miliardi, per Mastercard ci aggiriamo intorno ai $17 miliardi. Per quanto riguarda il numero di carte “rilasciate“: Visa: 3.4 miliardi carte worldwide. Mastercard: 2.5 miliardi carte worldwide. Entrambe le Aziende sono universali e accettate praticamente ovunque. Inoltre sono entrambe affidabili e collaudate sui mercati di tutto il mondo. Qualità e sicurezza non sono un problema (qualche guaio può capitare a entrambe, ma con probabilità minime). Perciò, anche da questo punto di vista, non fa praticamente nessuna differenza scegliere l’una oppure l’altra. Perciò possiamo dedurre che nessuna delle due presenta difetti o inconvenienti di rilievo.

3.8 SETTORE: Competitor Per quanto riguarda i benefit e costi rilasciati, molto spesso dipende dall'emittente stesso (Banca). Per esempio, una carta Visa potrebbe offrire una copertura auto a noleggio, ma questo non significa che ogni carta Visa lo avrà. È valido l’esempio anche opposto. Mastercard non fornisce la copertura auto a noleggio copertura, ma alcune carte Mastercard sì, perché fornita dall'emittente. Visa offre tre livelli agli emittenti: Traditional, Signature, Infinite. I benefici Traditional includono auto noleggio collisione copertura dei danni, la responsabilità di frode zero, la sostituzione della carta di emergenza e assistenza stradale di emergenza. I vantaggi del Signature includono tutti i vantaggi tradizionali, oltre alla protezione estesa della garanzia e all'assistenza di viaggio e di emergenza in tutto il mondo. Il livello Infinite fornisce tutti i benefici del Signature più la protezione di ritorno; protezione di acquisto; assicurazione di incidente di viaggio; assicurazione di annullamento e di interruzione di viaggio; e rimborso perso del bagaglio. Quelli di Mastercard invece sono: Standard, World e World Elite. I benefici di Standard includono la sostituzione della carta di emergenza; identificare la protezione contro i furti e la responsabilità zero frode. I vantaggi World includono le offerte di livello Standard e l'assicurazione del cellulare, l'accesso alla pianificazione dei viaggi e ai benefici di viaggio attraverso Mastercard Travel & Lifestyle Services, l'accesso ad una vasta opportunità di sconti e promozioni con rivenditori selezionati. I vantaggi World Elite includono i vantaggi World, oltre a vantaggi golf, sconti e promozioni aggiuntive.

3.9 SETTORE: Provenienza

Adesso vediamo da dove viene generato il fatturato di Visa:

Vendite

Resto

U.S.A.

del

45%

Mondo

55%

Possiamo subito notare che quasi il 45% del fatturato deriva dagli Stati Unite e il

restante 55% da altri parti del mondo. Questo ci fa capire sia quanto sia ben

integrata nel luogo d’origine e sia le possibilità di crescita che ha negli stati esteri.

U.S.A. Resto del Mondo4. BILANCI: Conto Economico I ricavi di Visa sono cresciuti negli ultimi 10 anni ad un tasso annuo costante del 12,34%, ma focalizzandoci più propriamente negli ultimi 5 anni, notiamo come la crescita abbia continuato questo trend senza accennare ad un appiattimento della curva. Una crescita annuale composta (CAGR) del 13,43%. Il Gross Profit è molto alto, questo perché aziende come Visa non hanno grandi costi di produzione, se non i costi per i data center e le infrastrutture tecniche. Questo nell’ultimo anno è stato del 84,1%, mentre per Mastercard del 100%, avendo un costo del venduto nullo. Negli anni, il costo del venduto è aumentato poco più che proporzionalmente ai ricavi. Discorso simile per le spese generali, pari a $7,576 miliardi, cresciute del 7% dall’anno precedente, rispetto all’11,5% del fatturato. Questi numeri, insieme alle ottime percentuali di crescita negli indici di redditività, che vedremo tra poco, dimostrano una grande abilità e conoscenza del Management e un enorme vantaggio competitivo di Visa.

4. BILANCI: Conto Economico

Per quanto riguarda i margini operativi e di profitto, 25, 00

23,00

questi sono leggermente più alti rispetto a quelli di 52,61

20,60

Mastercard, con dei margini in media più alti di 2/3 punti 45,32

18,40

percentuali.

20, 00

50

39,74

Gli EPS (utili per azione) nel 2019 sono stati $5,68, con 15,10

una crescita degli ultimi 10 e 5 anni del rispettivamente, 15, 00

13,90

36,41 12,1

17,8% e 17,3%. Discorso diverso se andiamo a vedere 10,3

soltanto gli ultimi 3 anni, dove la crescita è andata oltre il 10, 00

26%. 6,3 6 6,7

Questa crescita degli EPS è dovuta in parte anche dal 5,0 0

programma di riacquisizioni delle azioni da parte di Visa,

che cresce di anno in anno.

Negli ultimi tre anni c’è stato un buyback pari quasi a $23

0,0 0

2015 2016 2017 2018 2019

miliardi. Questa scelta di riacquisto non si è fermata

nemmeno durante i primi trimestri d’esercizio per quanto Ricavi Utili Margine di profitto

riguarda il 2020, dove l’azienda ne ha potuto approfittare

durante il sell off causato dalla pandemia. *dati espressi in miliardi.4. BILANCI: Stato patrimoniale La prima voce da analizzare nello stato patrimoniale è quella della liquidità. Visa possiede, al 30 Giugno 2020, $13,898 miliardi in cassa. Voce che cresce anno dopo anno, questo ci fa capire che l’azienda non reinveste il denaro in cose troppo costose o in passività che devo essere rimpinguate di continuo. Ciò permette a Visa di avere una notevole tranquillità finanziaria e di poter acquisire partecipazioni in altre Società, come avvenuto recentemente con Plaid, dove sono stati spesi $5.3 miliardi, ma in passato con aziende come Earthport Plc e Visa Europe, anche se per quest’ultima si è dovuta indebitare leggermente. Gli indici di liquidità della compagnia sono abbastanza buoni, vediamone alcuni: - Il Current Ratio (Current assets/Current liabilities), ovvero il rapporto tra gli asset liquidabili entro un anno e le Passività correnti, cioè a scadenza a breve, è di 1,6. Quindi l’azienda possiede abbastanza asset da far fronte alle passività, indice di una salute finanziaria impeccabile. - Il Quick ratio, che però tiene in considerazione anche l’inventario è pari a 1,3. Il book value per share, ovvero il capitale netto per azione, negli ultimi 5 anni è cresciuto ad un tasso annuo del 9%. Per quanto riguarda il debito, un ottimo metodo che ci aiuta a capire se la società ha un debito di lungo termine alto, è quello di dividerlo con il Free Cash Flow che genera. Aziende con un valore di 3, possono considerarsi ottime. Visa ha un valore di 1,6. Vediamo ora l’indebitamento totale: Debito/Equity è di 0,69, questo sta ad indicare che l’azienda non dipende eccessivamente da fonti finanziarie esterne. Mentre per quello che concerne il debito a lungo termine nel bilancio aziendale è pari a 0,59. Se però confrontiamo il livello d’indebitamento di tutto il settore, notiamo come gli partecipanti abbiano livelli molto più alti. Il Debito/Equity di Mastercard è pari a 1,93, quello di American Express invece è 2.39.

4. BILANCI: Stato patrimoniale

Gli indici di redditività di Visa sono sempre stati molto alti e costanti.

Il ROE (Return on Equity) ha una crescita media storica degli ultimi 10 anni pari al 22%, cifra che cresce maggiormente

se si confrontano soltanto gli ultimi 3 anni, che sale al 34%. Contro il 106% di Mastercard.

Il ROA (Return on Assets) nell’ultimo anno d’esercizio era pari al 16,6%. Non si distacca molto dai livelli passati.

Per quanto invece riguarda il ROIC (Return on Investment capital)abbiamo una media storica degli ultimi 10 anni pari al

17,1%, che risulta inferiore se paragonata a quella degli ultimi 3 anni, che è stata del 21,5%. Anche in questo caso

Mastercard riporta dei risultati migliori con il 48,1% negli ultimi anni 3 anni.

Debt/Equity

Un altro fattore molto importante da 60

notare, è la continua crescita dell’Equity. 50

Questo è un buon segno, perché significa 40

che possiede il denaro per far crescere il 30

suo business, e che gli utili non sono 20

utilizzati solamente per la sostentazione 10

stessa del ciclo d’affari di Visa. 0

2015 2016 2017 2018 201

Equity Debt4. BILANCI: Rendiconto finanziario Visa sta migliorando anno dopo anno i flussi di cassa. Il Free Cash Flow negli ultimi 5 anni ha avuto una crescita annua del 12,2%, anche se tra il 2018 e il 2019 è sceso del 1,2%.Lo studio dell’andamento del cash flow è un importante strumento analitico sia per il monitoraggio che per l’analisi dell’attività stessa. Esso è interpretabile come la parte di flussi di cassa da attività operative che residua (da cui il termine "free") dopo aver provveduto alle necessità di reinvestimento dell'azienda in nuovo capitale fisso. I flussi di cassa da attività operative sono stati nell’ultimo anno d’esercizio di $12,78 mlrd. I flussi di cassa attività d’investimento sono stati di $591 milioni, una diminuzione di circa $2,5 mlrd rispetto all’anno precedente. Questa è derivato da una minor acquisizione di compagnie. I flussi di cassa da attività finanziarie sono invece aumentati da $10,8 mlrd del 2018 ai $12,061mlrd del 2019. Principalmente dovuti dai buybacks effettuati ($8,607mld), dividendi ($2,27mld) e altri oneri finanziari netti. Una cosa che ci fa capire che Visa ha degli ottimi risultati, è il fatto che abbia dei flussi di cassa da attività operativa superiori all’utile. Questo vuol dire che l’azienda non sta perdendo soldi. Pertanto se si da un’occhiata più attenta, si noterà che i dividendi negli ulti anni stanno crescendo ad un ritmo tra il 15 e il 20%. Non bisogna quindi escludere che tra qualche anno, Visa possa diventare un’ottima azienda che rilascia anche un sostanziale dividendo. Inoltre la crescita costante del Free Cash Flow e dei flussi di cassa da attività operativa, ci permette di dare un valore maggiore alla compagnia.

5. AZIONE Un azione Visa(V) attualmente ha un prezzo di $197. Con una capitalizzazione pari a $421,2 miliardi è Considerata una large cap. Visa ha un PE (rapporto prezzo utili) di 37,5. Questo non si distacca molto dal rapporto prezzo-utili medio degli ultimi 5 anni, pari a 37. Negli ultimi 5 anni V ha raggiunto un massimo di questo multiplo pari a 53,8 ed un minimo di 22,6. Mastercard ha un PE di 46, che la rende più costosa da questo punto di vista. Il rapporto prezzo-vendite (P/S) è di 20,16, che sarebbe molto alto se non considerassimo il settore. Infatti i margini di profitto sono molto alti e ciò normalizza i multipli riguardanti i profitti, ma gonfia quelli in relazione con i ricavi. Il rapporto P/B, ovvero prezzo-book value è di 14, mentre quello di Mastercard 51. Anche con questo indice bisogna fare delle precisazioni: le aziende tecnologiche che forniscono servizi digitali non hanno bisogno di grandi asset fisici e di conseguenza, nonostante Visa abbia un debito non esageratamente elevato, il valore contabile non è molto alto. Le valutazioni di Visa sono in linea con il settore, ma bisognerebbe anche considerare che le altre aziende non hanno lo stesso vantaggio competitivo. Ciò fa pensare che il mercato non abbia scontato ancora del tutto la crescita che potrà avere in futuro, forse per vai delle incertezze dell’economia per i prossimi mesi.

5.1 AZIONE

Addentrandoci nell’ownership, notiamo che gli

investitori internazionali detengono il 96.39% del

flottante di Visa. Più precisamente i Mutual

funds detengono il 49,49%, altri istituzionali il

46,90% e solo il 0,21% agli investitori individuali.

Solamente il fondo Vanguard possiede che

l’8,24%, rendendolo anche il maggiore

investitore. Al secondo posto troviamo

BlackRock Fund Advisors, con una quota di

quasi il 5%.

Nel grafico vengono confrontate le performance Year-To-Date

La percentuale del flottante venduta allo

dei due principali indici americani (S&P 500 e Nasdaq 100) con

scoperto è del 1,53%, ciò indica che è poco presa

Visa. Si può notare come nonostante il business della società sia

di mira dagli orsi (ribassisti).

stato impattato solo in parte dall’emergenza sanitaria abbia

Anche se di rilevanza minore, il CEO di Visa,

avuto rendimenti dimezzati rispetto all’indice S&P500 e ben

Alfred F. Kelly Jr., detiene al momento

circa 28 punti percentuali in meno rispetto all’indice delle

117.090,00 azioni.

aziende tecnologiche.

I sui ultimi eseguiti sono stati in posizione di sell,

Ciò vuol dire che è probabile che il mercato non stia scontando

vendendo 14000,00 azioni tra i 212$ e i 200$.

nel prezzo l’accelerazione che il Covid darà ai pagamenti digitali.6. PROSPETTIVE FUTURE E FATTORI DI RISCHIO Visa ogni giorno di più cerca di espandersi e rendere il suo business il più sicuro possibile. Ad esempio, la società sta lavorando con PNC Bank e Erie Insurance per fare in modo che i loro clienti scelgano di avere il pagamento dei sinistri elettronici direttamente sul loro conto bancario. Inoltre Visa, attraverso Visa Direct rifornisce sette dei principali player P2P negli Stati Uniti. Firmando anche accordi di partnership con i leader mondiali nel movimento monetario transfrontaliero e cross-valuta, tra cui EMQ, Moneygram, Remitly e Western Union, così come Cielo, il più grande partner in America Latina. Nel 2019 inoltre è stata acquista Earthport, la quale gestisce la più grande rete indipendente di Account Clearing House (ACH) al mondo, consentendo a Visa di raggiungere il 99% della popolazione mondiale di 88 paesi. L’acquisizione di Earthport è un buon esempio per capire come l’azienda si stia espandendo in nuovi tipi di pagamento. Un’altra acquisizione importante è stata quella di Plaid, così da offrire funzionalità avanzate di pagamento e lavorare più da vicino con le fintech. Visa sta anche ampliando le sue partnership. Costruendo nuove relazioni con attori emergenti come banche digitali, portafogli e una serie di fintech (es: Revolut). Inoltre nel sud-est asiatico, Visa ha collaborato e investito in Gojek, una super-app mobile, con più di 20 differenti segmenti tra cui: pagamenti, consegna di cibo, chiamate, lavanderia, servizi di corriere, biglietti e altro ancora.

6.1 PROSPETTIVE FUTURE E FATTORI DI RISCHIO Visa vede, inoltre, molte opportunità di crescita per quanto riguarda la zona del Sud America e quella dell’Asia pacifica. Soprattutto nei pagamenti mobili. Questa zona sta diventando sempre più popolare per l’adozione di questi modelli di pagamento. Paesi come India, Giappone, Cina e Australia stanno fornendo un ecosistema fertile per la crescita di questo mercato. In India, il recente atto di demonetizzazione ha portato ad una diffusa consapevolezza sulle modalità di pagamento diverse dal contante. Secondo Visa Inc., la società ha fornito più di 20 milioni di carte contactless nel 2018 in India. La società rivela inoltre che il metodo di pagamento contactless e le transazioni QR rappresentano più del 25% delle transazioni trattate da Visa in India. D'altra parte, anche paesi come l’Australia stanno accelerando la transizione ai pagamenti digitali. Secondo Visa Inc., il 79% delle transazioni effettuate nel paese sono effettuate tramite mezzi elettronici, lasciando solo un 21% di transazioni da effettuare in contanti.

6.2 PROSPETTIVE FUTURE E FATTORI DI RISCHIO

Prendendo in considerazione il settore dei pagamenti mobili, sebbene

questo sia un mercato molto dinamico per via della crescente importanza e

facilità di utilizzo del servizio abbiamo il rischio dell'ingresso di nuovi

operatori, come Google LLC, Samsung Group, Amazon.com Inc., Apple

Inc., Paypal Inc., Mastercard PLC, American Express Co., Mahindra

Comviva, Orange SA, Tencent Holdings Ltd, Alipay.com, che lo renderà

sempre più competitivo.

Visa ha ottime possibilità di crescita. La voglia e l’impegno della società di raggiungere accordi e di espandersi con le nuove

tecnologie in tutto il mondo, ci lascia capire che ha molti spazi di sviluppo. Il cambiamento generazionale, che vede un

abbandono dai parte dei giovani per quanto riguarda l’uso delle banconote, sostituito dal sempre più utilizzo dei pagamenti

digitali e mobili porterà moltissimi benefici nel settore in cui Visa opera. Inoltre l’espansione dell’E-Commerce e l’avvento del

Covid-19, faranno impennare notevolmente le transazione attraverso questi metodi di pagamento.

Il più grande fattore di rischio che in un qualche modo potrebbero impattare Visa sarebbe sicuramente il fatto che ci sia una

diminuzione dei consumi o che ci sia una nostalgia del contante. Anche se quest’ultimo evento risulta quasi impossibile.

Arrivando invece a dei rischi più plausibili, uno di questi è la violazione di sicurezza dei sistemi, anche se Visa lavora molto in

questo campo per fornire tranquillità ai propri clienti. Un altro fattore di rischio per il settore in cui Visa opera, sarà

sicuramente l’avvento delle cryptocurrency, anche se sono molto lontane dal diventare di uso comune.7. VALUTAZIONI INGRESSO

Visa ad oggi risulta avere un valore, prendendo in considerazione solo l’equity, di $22 per azione.

Prendendo invece il valore 10Cap degli Owner Earnings, si arriva ad una valutazione superiore ai $100 per azione.

Ad ogni modo, secondo il nostro modello di calcolo, DCF (discounted cash flow) che consiste nell’attualizzazione dei

flussi di cassa futuri ad un tasso pari al costo medio ponderato del capitale (WACC).

Abbiamo tradotto l’analisi qualitativa in valori quantitativi nei 5 anni di orizzonte di stima. Per gli anni successivi

all’orizzonte di stima abbiamo ipotizzato una crescita abbastanza conservativa del 2%.

Date le seguenti previsioni abbiamo ottenuto un asset value pari a $460,6 miliardi. Sottraendo a questa voce i debiti

finanziari ed aggiungendo la cassa otteniamo un valore dell’equity pari a $453,6 miliardi.

Dividendo per il numero totale di azioni (poco meno di 2 miliardi) otteniamo un valore per azione pari a $226. Al

momento un’azione Visa prezza a $197, quindi secondo il nostro metodo di valutazione risulta sottovalutata del 15%

circa. Tenendo un margine di sicurezza del 25% sul valore calcolato, un ottimo prezzo d’ingresso potrebbe essere sui

$170 per azione.

2020 2021 2022 2023 2024

Previsioni Tasso di crescita dopo terminal year

Fatturato -7,0% 10,0% 16,0% 16,0% 15,0% 2,0%

EBITDA Margin 68,5% 68,5% 68,5% 68,5% 68,5%

EBIT Margin 67,0% 67,0% 67,0% 67,0% 67,0%

CAPEX 3,3% 3,3% 3,3% 3,3% 3,3%

Tax Rate 18,0% 23,0% 23,0% 23,0% 23,0%

WC 2,0% 2,0% 2,0% 2,0% 2,0%7.1 VALUTAZIONI INGRESSO

Il titolo attualmente risulta

leggermente sottovalutato.

Tuttavia la situazione odierna e

l’incertezza dell’economia

suggeriscono di essere più

prudenti del solito.GRAFICO

Abbiamo trovato alcuni livelli chiave nel grafico, tra questi il

più vicino ai prezzi attuali risulta un supporto a quota $197.

Inoltre sembrerebbe aver buon rilievo il supporto a quota

$150, importante nel caso ci trovassimo in una nuova

situazione di sell-off.

Abbiamo trovato alcuni livelli chiave nel grafico, tra questi

il più vicino ai prezzi attuali risulta un supporto a quota

$197.

Inoltre sembrerebbe aver buon rilievo il supporto a quota

$150, importante nel caso ci trovassimo in una nuova

situazione di sell-off.Innanzitutto, a prima vista risulta di notevole impatto

la divergenza tra RSI e quotazioni del prezzo. Questo

GRAFICO

tipo di divergenza, in cui i prezzi segnano nuovi

massimi mentre l'indicatore inizia a segnare massimi

decrescenti, viene chiamata divergenza ribassista.

Questo spesso porta ad una perdita di forza del rialzo e

ad un'inversione a breve termine.

Abbiamo inoltre inserito le due medie mobili più importanti (50 e

200 periodi):

il trend primario rimane rialzista con la media a 50 periodi che si

trova al di sopra della media più lenta. Tuttavia notiamo come la

media veloce, nonostante si fosse ben comportata nel ruolo di

supporto, con le ultime sedute abbia ceduto e dato un ulteriore

segnale ribassista di breve periodo.8. CONCLUSIONI

• Un possibile DownTurn dell’economia causerebbe una

minor spesa da parte dei consumatori, quindi meno

transazioni.

• La violazione di sicurezza dei metodi di pagamento che

Visa offre, saranno una grande sfida per la società.

• Un futuro avvento nell’uso comune delle cryptocurrency,

potrebbe essere un grande problema per questo settore.

• Ottima situazione finanziaria

• Le prospettive di crescita sono molto ampie.

• L’avvento dell’e-commerce e del Covid-19, porterà ad un

uso maggiore dei metodi di pagamento offerti da Visa.

• Il cambio generazionale ridurrà di molto l’uso del

contante, favorendo la digitalizzazione dei pagamenti.GRAZIE PER LA VISIONE stockbrothers.it info@stockbrothers.it stockbrothers.it

Puoi anche leggere