NOTA DI MERCATO MACCHINE PER LAVORAZIONE CUOIO E CALZATURE

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

NOTA DI MERCATO MACCHINE PER LAVORAZIONE CUOIO E CALZATURE

1

NOTA DI MERCATO MACCHINE PER LAVORAZIONE CUOIO E CALZATURE

2

NOTA DI MERCATO MACCHINE PER LAVORAZIONE CUOIO E CALZATURE

INDICE

QUADRO MACROECONOMICO ................................................................ 4

LA PRODUZIONE CALZATURIERA NEGLI USA ...................................... 7

L’INDUSTRIA CONCIARIA NEGLI USA ................................................... 15

REGOLAMENTI E CERTIFICAZIONI ....................................................... 20

NORME PROTEZIONISTICHE DEL SETTORE ....................................... 21

COVID-19 .................................................................................................. 22

INTERSCAMBIO COMMERCIALE ........................................................... 25

APPENDICE STATISTICA ........................................................................ 27

BIBLIOGRAFIA .......................................................................................... 33

3

NOTA DI MERCATO MACCHINE PER LAVORAZIONE CUOIO E CALZATURE

QUADRO MACROECONOMICO

Nel primo trimestre 2020, il Prodotto Interno Lordo degli USA ha registrato una contrazione del

5% rispetto ad attese per una contrazione del 3,5%.

A pesare su tale lettura, è stata la diffusione del COVID-19, con le politiche di “lockdown”. Ciò ha

portato a rapidi cambiamenti nella domanda, poiché le aziende e le scuole sono passate al

lavoro a distanza o hanno annullato le loro attività e i consumatori hanno annullato, limitato o

reindirizzato le loro spese.

Il PIL corrente è diminuito di $ 191,2 miliardi rispetto al quarto trimestre del 2019, per

raggiungere, nel primo trimestre 2020, un livello di $ 21,54 trilioni.

Fonte: US Bureau of Economic Analysis

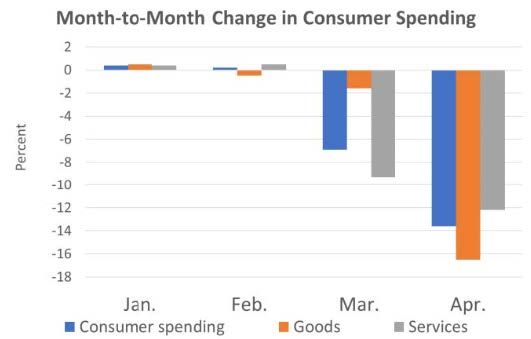

Oltre al PIL, sono crollate anche le spese personali, giù del 7,6% contro il -3,6% previsto. Tale

diminuzione è conseguenza della diminuzioni dell’acquisto di servizi, in particolare dall'assistenza

sanitaria e dell’acquisto di beni personali, guidati da autoveicoli (-18,7%). La riduzione degli

investimenti fissi non residenziali ha rispecchiato principalmente una diminuzione nell’acquisto di

macchinari e attrezzature, guidata da quelli relativi al settore dei trasporti. Il calo delle

esportazioni riflette principalmente una diminuzione dei servizi, relative a viaggi e spostamenti

merce (vedi tabella pagina seguente).

L'indice dei prezzi per gli acquisti interni lordi è aumentato dell'1,6% nel primo trimestre, rispetto

a un aumento dell'1,4% nel quarto trimestre. L'indice dei prezzi per la spesa personale è

aumentato dell'1,3%, rispetto a un aumento dell'1,4%.

4

NOTA DI MERCATO MACCHINE PER LAVORAZIONE CUOIO E CALZATURE

Fonte: US Bureau of Economic Analysis

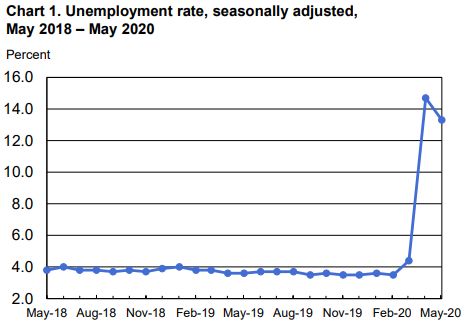

L'occupazione totale nel settore non agricolo è aumentata di 2,5 milioni a maggio 2020 e il tasso

di disoccupazione è diminuito al 13,3 %, secondo quanto riportato dall'Ufficio Statistico del

Lavoro degli Stati Uniti. Il numero di disoccupati in stato di licenziamento temporaneo (congedo)

è diminuito di 2,7 milioni a maggio fino ad un totale stimato di 15,3 milioni mentre il numero di

persone che hanno perso il lavoro a tempo indeterminato ha raggiunto, a maggio 2020, i 2,3

milioni di unita’.

Fonte: US Bureau of Labor Statistics

Il Business Cycle Dating Committee del National Bureau of Economic Research ha

recentemente e ufficialmente classificato il presente periodo economico come “recessione”, a

causa dell'entità “senza precedenti del declino dell'occupazione e della produzione, e la sua

5

NOTA DI MERCATO MACCHINE PER LAVORAZIONE CUOIO E CALZATURE

ampia portata in tutta l'economia”.1 La recessione porta a termine l'espansione più lunga della

storia degli Stati Uniti, durata circa 128 mesi, ovvero quasi 11 anni.Tuttavia, la maggior parte

degli economisti pensa che la contrazione finirà nel secondo trimestre, ponendo fine anche alla

recessione. Jan Hatzius, economista capo di Goldman Sachs, ha affermato che, sebbene questa

sia "quasi certamente la recessione più profonda dal dopoguerra, è quasi certamente anche la

recessione più breve".

Il 2019 si era chiuso con un PIL reale aumentato del 2,1% rispetto al 2018 e un andamento

stabile – positivo – dell’economia USA che rispecchiava i contributi positivi della spesa per

consumi, investimenti fissi non residenziali, spese del governo federale, spese statali e locali e

investimenti nell'inventario privato.

L’analisi che segue si riferisce alla struttura dell’industria di riferimento fotografata nel suo

insieme nell’andamento consolidato dell’ultimo quinquennio, prima della crisi generata dalla

pandemia del COVID-19.

La produzione industriale in USA e il mercato calzaturiero

La produzione industriale totale negli Stati Uniti è diminuita dell'11,2% ad aprile 2020: si tratta

della contrazione più forte degli ultimi 101 anni. In particolare, nel primo trimestre 2020, la

produzione manifatturiera è calata del 13,7 % con un picco di -70% relativo al settore

automobilistico.

Fonte: Trendingeconomics / Federal Reserve

Secondo i dati aggiornati a marzo 2020 (pre COVID-19) di Footwear Distributors and Retailers of

America (FDRA) sono stati 25 milioni le paia di scarpe prodotte negli USA nel 2019 mentre

l’ammontare speso dagli americani per l’acquisto di scarpe nel 2019 era stato di $85,6 miliardi2.

1

https://www.marketwatch.com/story/us-entered-recession-in-march-after-end-of-longest-expansion-in-history-nber-finds-2020-06-

08?link=MW_latest_news

2

https://www.shoeconomy.us/

6NOTA DI MERCATO MACCHINE PER LAVORAZIONE CUOIO E CALZATURE

LA PRODUZIONE CALZATURIERA NEGLI USA

Andamento e caratteristiche del settore

Da oltre un decennio l’industria calzaturiera e conciaria americana si e’ concentrata

sull’outsourcing nei paesi in via di sviluppo per sfruttare al massimo i bassi costi di manodopera.

Una prima, importante conseguenza di questa pratica sta nel fatto che dal 2015 ad oggi, ormai

stabilmente, la produzione calzaturiera d’importazione costituisce il 95% della domanda interna

del mercato. La Cina rimane la più grande fonte di calzature negli Stati Uniti, rappresentando

circa il 49,8% delle importazioni totali nel 2020. Tuttavia, altri paesi dell'Asia orientale sono

emersi come hub principali per i produttori di calzature statunitensi. Ad esempio, il Vietnam e

l'Indonesia.

Purtroppo per gli operatori domestici, la domanda di prodotti industriali sul mercato globale è

diminuita negli ultimi cinque anni. Sebbene le scarpe di produzione nazionale siano

tradizionalmente apprezzate in tutto il mondo, l'apprezzamento del dollaro USA ha fatto sì che i

prodotti “Made in USA” siano diventati meno accessibili all'estero, costringendo i consumatori

stranieri a soddisfare altrove le proprie esigenze di calzature.

Come per il mercato dell’abbigliamento (anch’esso caratterizzato da una forte percentuale di

outsourcing), anche per l’industria calzaturiera la massiccia delocalizzazione ha stimolato una

reazione contraria portando gli operatori rimanenti a concentrarsi su attività ad alto valore

aggiunto, come la progettazione, la commercializzazione e la distribuzione di scarpe. Ad

esempio, Nike Inc. (Nike) esternalizza quasi tutta la sua produzione, scegliendo di utilizzare la

sua capacità domestica per le sole funzioni di progettazione e vendita al dettaglio. Tuttavia, negli

ultimi cinque anni, la preferenza dei consumatori per le scarpe fabbricate in patria è riemersa in

linea con l'espansione del reddito disponibile pro capite. Anche New Balance Athletics Inc. ha

registrato una forte crescita delle vendite negli ultimi 5 anni. Inoltre, aziende come Red Wing

Shoes, specializzata in calzature da lavoro, hanno registrato vendite in aumento a causa della

riduzione della disoccupazione. Questo fenomeno ha incoraggiato molti piccoli e piccolissimi

produttori – per lo piu’ artigiani – ad entrare nel mercato, seppure in nicchie selettive del mercato.

Inoltre, alcuni dei principali attori globali, come Nike e Adidas AG, hanno recentemente aperto

strutture produttive con sede negli Stati Uniti come mezzo per razionalizzare le proprie catene di

approvvigionamento. Ciononostante, la forte concorrenza basata sul prezzo da parte dei prodotti

importati, continua ad ostacolare la crescita dei profitti per l’industria calzaturiera domestica.

I profitti dell'industria sono aumentati dal 5,1% nel 2015 a un 7,3% stimato nel 2020 pari a 1,9

miliardi di USD.

Nel medesimo periodo, favorevoli condizioni macroeconomiche, come l'aumento dei livelli di

reddito disponibile e il calo dei prezzi delle materie prime come pelle e plastica, hanno

incoraggiato la strategia di rilocalizzazione produttiva negli USA, poiché da un lato i consumatori

sono stati più disposti a spendere per prodotti come calzature e dall’altro i costi di acquisto per i

produttori si sono ridotti. Ad inizio 2020 il numero delle aziende americane del settore era 936

unità per un totale stimato di 12.252 lavoratori.

7NOTA DI MERCATO MACCHINE PER LAVORAZIONE CUOIO E CALZATURE

L'occupazione nel settore ha, negli anni, subito forti pressioni dall'esterno, poiché gli attori del

settore hanno continuato a preferire i costi di manodopera più bassi offerti da paesi esteri.

Tuttavia, a causa della particolare natura della produzione di scarpe, la manodopera rimane una

componente di costo significativa e irrinunciabile per l'industria. Di conseguenza, si prevede che

l'occupazione nel settore stagnerà ampiamente nei prossimi cinque anni, aumentando a un tasso

annualizzato inferiore allo 0,3% fino a 12.461 lavoratori.

Entro i prossimi 5 anni, si prevede che il fatturato del settore aumenterà a un tasso

annualizzato dello 0,1% fino a $ 1,9 miliardi. Questa leggera crescita è principalmente attribuibile

a un deprezzamento anticipato del dollaro USA. Le condizioni commerciali favorevoli possono

aiutare l'industria a stabilizzarsi durante il periodo di previsione, ma l'outsourcing della

produzione continuerà a incidere negativamente sulle entrate del settore in quanto i produttori

nazionali hanno difficoltà a competere con le loro controparti estere. I produttori cercheranno

probabilmente nuove fonti di manodopera a basso costo in località non sfruttate all'estero, come

le Filippine, la Thailandia e la Repubblica Dominicana.

Fonte: IBIS World

Nell’analisi della domanda dei prodotti del settore, il prezzo del prodotto finito gioca un prezzo

relativo: diverse linee di prodotti beneficiano del prezzo elevato pagato per le calzature prodotte

nel paese, poiché si ritiene che segnali una differenza di qualità.

Un altro fattore importante che influenza la domanda di prodotti dell'industria calzaturiera e

conciaria è il livello di reddito disponibile reale delle famiglie. Ciò determina la quantità, la qualità

e la frequenza degli acquisti di calzature. Con l'aumentare del livello del reddito disponibile la

domanda di prodotti industriali cresce di conseguenza.

Anche il riconoscimento del marchio svolge un ruolo importante. Prodotti affermati come Nike e

Adidas possono limitare l'effetto dei nuovi modelli di calzature sul mercato in quanto detengono

una parte gia’ decisamente ampia del mercato. Certamente il riconoscimento e la popolarità del

8NOTA DI MERCATO MACCHINE PER LAVORAZIONE CUOIO E CALZATURE

marchio possono cambiare insieme alle tendenze della moda, del design e, non ultima, alla

mutevole popolarità delle attività sportive. Inoltre, il mercato interno delle scarpe "Made in

America" è ampiamente saturo. I grossisti e i rivenditori di calzature a valle scelgono di reperire

materie prime e semilavorati dagli importatori piuttosto che dalle aziende locali per ridurre i costi.

Mentre l'innovazione di prodotto nelle scarpe avviene ogni stagione, i produttori nazionali non

sempre ne traggono vantaggio a causa di veloci repliche a minor costo (e minor qualità)

realizzate nei paesi in via di sviluppo. La necessità di accorciare le catene di approvvigionamento

tuttavia, soprattutto per aziende produttrici di livello globale, come Nike Inc. e Adidas AG, ha

recentemente invertito la tendenza e indotto a riportare alcune attività produttive negli Stati Uniti.

La domanda: segmentazione del mercato per prodotti

Le calzature da uomo (escluse le scarpe da ginnastica) costituiscono il segmento di prodotto più

ampio della produzione manifatturiera americana, con una stima del 51,8% delle entrate nel

2020. Il declino di questo segmento è stato lento ma costante negli ultimi 5 anni. Le calzature in

gomma e plastica sono il secondo segmento di prodotti del settore per importanza e

rappresentano il 25,5% delle entrate del settore nel 2020. Le scarpe da donna (escluse le scarpe

da ginnastica) rappresentano il 19,5% delle entrate. Nonostante i produttori nazionali di calzature

da donna abbiano sempre più specializzato la propria produzione, questo articolo soffre, negli

USA, di una importante concorrenza da parte dei prodotti italiani (relativamente alla nicchia di

alta gamma) e dei prodotti cinesi (relativamente alla fascia di prezzo). Altri prodotti come scarpe

sportive specializzate, rivestimenti protettivi, stivali da lavoro, e pantofole rappresentano il

restante 3,2% del settore. Tuttavia, è proprio questo il segmento con il potenziale di crescita più

ampio poichè è quello più interessato dal Barry Emendament per la promozione della manifattura

“made in USA”.

Fonte: IBIS World

9NOTA DI MERCATO MACCHINE PER LAVORAZIONE CUOIO E CALZATURE

La domanda: segmentazione del mercato per destinazione d’uso

Negli ultimi anni i rivenditori di calzature, che negli USA rappresentano il 42,2% delle destinazioni

dei prodotti conciari e calzaturieri. hanno iniziato a gestire in modo sempre più autonomo i propri

canali di distribuzione in una catena di approvvigionamento fortemente verticalizzata. Il secondo

più grande segmento di mercato per i produttori di calzature è ancora il mercato all'ingrosso, che

si stima rappresenti il 20,6% delle entrate del settore nel 2020 mentre le esportazioni sono il

33,2%. Alcuni produttori di calzature hanno anche i propri outlet/punti vendita (4% del totale

delle entrate del settore) per vendere direttamente ai consumatori eliminando gli intermediari. Un

esempio concreto è New Balance Athletics, tra le aziende più significative del settore che,

sfruttando i suoi 5 impianti di produzione su suolo statunitense, ha progressivamente aperto

anche i propri punti vendita, controllando l’intera filiera industriale, dalla manifattura alla vendita.

Fonte: IBIS World

Distribuzione geografica delle industrie conciarie e calzaturiere e

caratteristiche del mercato competitivo domestico

In termini di distribuzione geografica, la West Coast accoglie il maggior numero di stabilimenti del

settore (circa il 28,3%). In particolare le California, da sola, ospita più strutture industriali rispetto

a qualsiasi altro stato della nazione, con il 21,5% di tutti gli stabilimenti di produzione di calzature

statunitensi. Grazie alla relativa vicinanza all'Asia, gli attori del settore che operano nella regione

sono posizionati per soddisfare la domanda dei consumatori sia nazionali che esteri, riducendo al

minimo i costi di spedizione. I produttori di calzature nella regione del New England beneficiano

della vicinanza della regione ai porti commerciali internazionali e dell'accesso a input a basso

costo. Mentre solo il 12,8% degli stabilimenti industriali si trova all'interno della regione, New

Balance, la più grande azienda del settore in termini di quota di mercato, mantiene la propria

sede a Boston e la maggior parte delle sue strutture produttive in Massachusetts. Le regioni del

Sud-Ovest, del Medio Atlantico, del Sud-Est e dei Grandi Laghi rappresentano rispettivamente il

16,4%, il 12,8%, il 12,3% e il 6,8% degli stabilimenti industriali. Data la loro bassa densità di

10NOTA DI MERCATO MACCHINE PER LAVORAZIONE CUOIO E CALZATURE

popolazione, le regioni delle Montagne Rocciose e delle Pianure comprendono il minor numero

di stabilimenti industriali, pari rispettivamente al 5,9% e al 4,6%.

New Balance Athletics (quota di mercato 25.3%), è una società di calzature con sede a Boston.

Fondata nel 1906, è l'unica grande azienda rimasta di scarpe da ginnastica con una significativa

presenza manifatturiera negli Stati Uniti. New Balance possiede sei stabilimenti produttivi negli

Stati Uniti (Massachusetts, Maine e California) anche se le sue attività produttive domestiche

rappresentano poco meno del 20% delle sue vendite globali. I ricavi del 2019 sono stati stimati in

484 milioni di dollari.

Red Wing Shoes (quota di mercato 12,9%) è un rivenditore e produttore di calzature fondato nel

1905 a Red Wing, MN. La compagnia era il principale produttore di calzature per i soldati

statunitensi durante la prima guerra mondiale e ha continuato a mantenere una forte presenza

domestica. Red Wing Shoes è uno dei pochi principali produttori di calzature rimasti negli Stati

Uniti. L'azienda è specializzata in stivali di pelle per lavori pesanti e calzature per una varietà di

scopi professionali, tra cui calzature antiscivolo per l'industria dei servizi e stivali dotati di

protezioni metatarsali, ideali per i lavoratori del settore minerario. Complessivamente, la

produzione nazionale rappresenta circa il 40 % della produzione totale di calzature dell'azienda.

Le rimanenti attività produttive dei prodotti calzaturieri dell'azienda, insieme alla produzione dei

vari marchi di Red Wing Shoes, vengono condotte in Cina. Le entrate stimate dell’azienda per il

2019 ruotano attorno ai 240 milioni di USD.

Fondata nel 1922, Allen Edmonds (quota di mercato 5,3%) è uno dei pochi produttori di scarpe

eleganti negli Stati Uniti. La società gestisce oltre 75 punti vendita negli Stati Uniti e genera la

maggior parte dei suoi ricavi vendendo i suoi prodotti a grandi magazzini come Macy's e

Nordstrom. La maggior parte delle scarpe di Allen Edmonds sono prodotte a livello nazionale,

con un impianto a Port Washington (sede dell’azienda) che produce circa 2.500 scarpe al giorno.

Le entrate del 2019 sono state stimate in 101,4 milioni di USD

Timberland LLC, fondata nel 1952 ad Abington, MA, è un produttore e rivenditore statunitense di

calzature, sussidiaria dal 2011 di VF Corporation (VF), che possiede e gestisce più di 30 altri

marchi di calzature e abbigliamento, come Vans e North Face. VF utilizza principalmente

appaltatori esterni per fabbricare i suoi prodotti di marca. Delle oltre 370 strutture di proprietà e

gestione di Timberland in tutto il mondo, solo cinque producono calzature e prodotti per calzature

negli Stati Uniti.

Macchinari in uso e tendenze del settore

La maturita’ tecnologica del settore calzaturiero e conciario negli Stati Uniti è piuttosto basso a

causa della sua natura ad alta intensità di manodopera. L’automazione dei processi di cucitura e

taglio e’ ancora poco diffuso e demandato quasi totalmente al lavoro umano. A causa della

consistente delocalizzazione, la maggior parte della produzione è completata offshore, per cui i

produttori nazionali sono meno motivati ad investire in nuove attrezzature per gli stabilimenti

domestici o nella ricerca e sviluppo di innovazioni produttive.

11NOTA DI MERCATO MACCHINE PER LAVORAZIONE CUOIO E CALZATURE

La nuova fase di ritorno alla produzione su suolo americano ha finora evidenziato interesse

rinnovato per macchinari ad etichettatura automatica, utili per fornire nuove opportunità di

branding, risparmi sui costi e gestione della sicurezza sul prodotto. Tale macchinario infatti può

incorporare loghi di marchi, strumenti anti-contraffazione, codici a barre e tecnologie di

identificazione a radiofrequenza in etichette in un processo consolidato relativamente semplice.

Secondo una ricerca di Allied Market Research 3, inoltre, e’ il segmento di macchine semi-

automatiche ad aver contribuito per quasi la metà del parco macchine statunitense nel 2018 e si

prevede che mantenga tale quota fino al 2025. Ciò è dovuto alle caratteristiche di questa

tipologia di macchinari come la facilità di funzionamento, l'elevata velocità operativa e

all'aumento della sua precisione con l’assistenza umana.

Altra tendenza tecnologica del settore riguarda l’utilizzo estensivo del software e l’aumento della

digitalizzazione in ambito di progettazione, particolarmente significativa per i produttori

statunitensi che stanno sempre più riportando la fase di sviluppo prodotto, marketing e strategia

all’interno dei confini nazionali. Si prevede che la progettazione e lo sviluppo del prodotto

utilizzeranno ulteriormente strumenti tridimensionali che consentono di creare calzature in 3D e

convertirle automaticamente in 2D per i metodi di produzione tradizionali.

A confermare che, laddove esiste, la maggiore meccanizzazione si presenta sotto forma di

stampa 3D, e’ anche il report di FDRA (Federal Distributors and Retailers of America) 4. In

particolare i processi di stampa meccanizzati sono quelli che utilizzando tessuti a maglia e che

incorporano materiali non tradizionali come rifiuti riciclati, lana e altro. A confermare questa

tendenza e’ stata la stessa Fashion Footwear Association che, alla New York June Market Week

2019, ha riportato alcune tendenze del settore moda che progressivamente stanno

condizionando la produzione e l’utilizzo di macchinari: l’utilizzo di materiali più leggeri, plastica,

strass e fluorescenze sembra essere l’esigenza del presente per i principali produttori di

calzature.

Nell’indagine 2020 sullo sviluppo di prodotto in ambito calzaturiero curato da LECTRA e Sourcing

Journal5 emerge che per il 41% di coloro che hanno visto un miglioramento nella propria

performance industriale, il merito va agli strumenti di sviluppo dei prodotti integrati, soprattutto su

base digitale. Un esempio è la società calzaturiera Crocs, che ha investito pesantemente in

strumenti di progettazione 3D sin dal suo lancio. Secondo un 25% degli intervistati invece la

maggiore efficienza di prodotto e’ stata raggiunta semplicemente riportando all’interno della sede

centrale l’intero processo di progettazione e sviluppo.

L'adozione di strumenti di prototipazione 3D ha fatto la differenza, migliorando drasticamente

l'intero processo di produzione calzaturiera, in particolare il lato di adattamento e

personalizzazione del modello. Quindi, in che misura il software di onboarding del settore

potrebbe aiutare a migliorare lo sviluppo del prodotto? La risposta varia in base al tipo di

3

https://www.prnewswire.com/news-releases/footwear-manufacturing-machines-market-to-reach-23-37-bn-globally-by-2025-at-4-3-

cagr-allied-market-research-300803229.html

4

http://fdra.org/wp-content/uploads/2017/04/made-in-usa-brief-FDRA.pdf

5

“2020 PRODUCT DEVELOPMENT SURVEY REPORT” How the apparel industry is developing future-facing strategies in the face

of ongoing obstacles on the road to greater efficiency (Marzo 2020, Sourcing Journal)

12NOTA DI MERCATO MACCHINE PER LAVORAZIONE CUOIO E CALZATURE

strumento. Le piattaforme PLM sono le più diffuse, con un tasso di adozione del 51% degli

intervistati mentre più di un terzo (37 %) utilizza comunque strumenti digitali di previsione per

costi e materiali. Inoltre, il 27% delle aziende interpellate lavora con software di prototipazione

3D, il 25% con strumenti di modellazione digitale 2D. Oltre alle aziende che stanno già

utilizzando un sistema PLM, un altro 18% ha dichiarato di avere in programma di farlo. Allo

stesso tempo tuttavia la metà degli intervistati ha dichiarato che, se le loro aziende non hanno

finora fatto investimenti in strumenti di prototipazione 3D e’ stato solo a causa dei costi ritenuti

elevati. Ad esempio, U.S. Apparel & Textiles ha investito in un finisher laser (costo totale

$200.000), ma la società non può utilizzarlo su tutti gli ordini. Per il 44% di coloro che hanno (o

useranno) strumenti di prototipazione 3D, il principale vantaggio è abbreviare i cicli di sviluppo

prodotto.

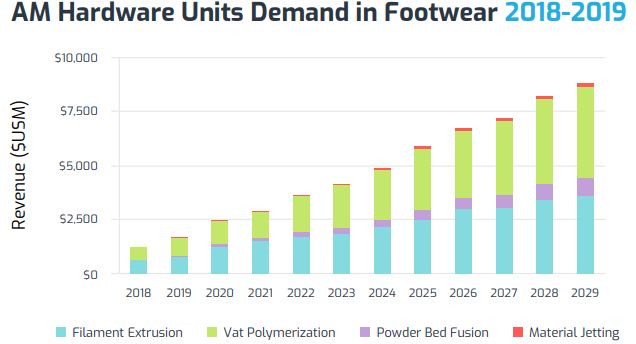

Secondo il rapporto di SmarTech Analysis sul futuro della stampa 3D nella produzione di

calzature 6, l'interesse del settore calzaturiero per la tecnologia continuerà a crescere nei prossimi

anni negli USA e nel mondo, raggiungendo a libello globale $ 6,5 miliardi di fatturato nel 2029. Si

prevede, anzi, che il segmento delle calzature stampate in 3D diventerà il più grande segmento

di prodotti di consumo stampati in 3D, insieme ai casalinghi.

Fonte: SmartTech Analysis

Altrimenti conosciuta come produzione additiva (AM), la stampa 3D è particolarmente versatile

per qualsiasi produttore di calzature e permette di essere implementata correttamente senza

troppi sforzi economici nelle catene di approvvigionamento. I ricavi delle calzature stampate in

6

https://www.smartechanalysis.com/wp-content/uploads/2019/05/SmarTech_WP_Footwear.pdf

13NOTA DI MERCATO MACCHINE PER LAVORAZIONE CUOIO E CALZATURE

3D rappresentano attualmente circa lo 0,3% delle entrate globali delle calzature, afferma

SmarTech, ma tale numero è destinato a crescere.

SmarTech afferma inoltre che il mercato dei componenti per calzature stampati in 3D sarà il

primo a crescere nel futuro, coinvolgendo in modo particolare la produzione di solette, intersuole

e tomaie. In particolare, la stampa 3D nell'intersuola dovrebbe rappresentare l'opportunità di

guadagno più significativa, generando fino a $ 1,5 miliardi entro la fine del 2029 e crescendo a

un tasso annualizzato del 24%.

I maggiori ostacoli alla crescita delle calzature stampate in 3D sono la sua dipendenza dalle

tecnologie di acquisizione dei dati in 3D e il fatto che la maggior parte della produzione AM è già

stata esternalizzata in Asia insieme alla maggior parte della produzione di calzature. Tuttavia

SmarTech sostiene che più la domanda crescerà, più le aziende saranno propense a riportare

anche i processi digitali all’interno dei confini nazionali, in modo da ripristinare un controllo di

qualità più vicino.

Alcuni case history significativi

Reformation, marchio californiano specializzato in sandali, che ha optato per l’inserimento nei

propri articoli di elementi ecologici come la pelle senza cromo e la iuta.

Huntsman Corporation, uno dei principali sviluppatori mondiali di poliuretano per calzature,

negli ultimi 2 anni ha investito in nuovi macchinari per la produzione di calzature. L'azienda in

particolare ha sviluppato la tecnologia DALTOPED AquaPUR, un metodo per creare un

poliuretano complesso "soffiato ad acqua” che migliora le capacità di presa della suola. Per

attrezzature di colata in poliuretano che aiuteranno nella produzione diretta, nello stampaggio ad

iniezione multi-sezione e nella produzione di poliuretano termoplastico (TPU).Inoltre, Huntsman

ha sviluppato variazioni di materiale sia più dure che più morbide in modo da resistere ai raggi

UV.

BASF ha investito nel 2019 nell’apertura di un nuovo centro di sviluppo calzature negli Stati Uniti.

Situato a Wyandotte, nel Michigan, il Centro è un laboratorio di 2000 piedi quadrati

completamente attrezzato con macchinari avanzati per calzature per lo sviluppo di suole,

intersuola e suole unitarie. Il Centro utilizza soprattutto macchinari di produzione di prototipi

tramite stampaggio ad iniezione diretta di poliuretano.

14NOTA DI MERCATO MACCHINE PER LAVORAZIONE CUOIO E CALZATURE

L’INDUSTRIA CONCIARIA NEGLI USA

Nel 2020 l'industria della concia negli USA era costituita da 1.106 aziende e un totale di 4.096

dipendenti: sostanzialmente una nicchia nell’industria manifatturiera statunitense.

Rappresentativa in questo senso e’ l’unica Associazione di settore, il Leather and Hide Council of

America (LHCA) lanciata ufficialmente il 1 gennaio 2020 e che riunisce appena 75 aziende di

appartenenza diversificata tra confezionatori di carne, trasformatori di pelli, commercianti,

conciatori di pelletteria, produttori di pelletteria, aziende calzaturiere, fornitori di prodotti chimici e

produttori di macchinari per il trattamento delle pelle.

Tale settore ha registrato una volatilità significativa negli ultimi cinque anni. Questo ha avuto

effetti negativi per le operazioni del settore. In particolare, il crollo dei prezzi delle materie prime

nel 2015 ha scosso anche il settore delle concia in quanto anche la redditività dei prodotti in pelle

è fortemente diminuita in breve tempo.

Negli ultimi 5 anni il profitto del settore, e’ passato da rappresentare circa il 9,6% delle entrate del

settore del 2015 (un picco positivo nell’ultimo decennio) al 6,7% delle entrate del settore nel

2020. Come risultato della riduzione della redditività, diversi operatori sono usciti dal settore e

altri hanno contratto le attività e attuato misure di riduzione dei costi. Si prevede che le attività del

settore continueranno a contrarsi man mano che offre la competizione di operatori stranieri più

efficienti. I ricavi e la redditività del settore dovrebbero aumentare nei prossimi cinque anni,

beneficiando della volatilità dei prezzi della pelle (ultimamente in calo). Il fatturato del settore

potrebbero quindi crescere di uno 0,8% annualizzato fino a raggiungere 1,6 miliardi di dollari nel

2025.

I prodotti di pelle destinati agli interni di automobili rappresentano il 55,6% delle entrate del

settore nel 2020. Nonostante un andamento in calo, il mercato automobilistico ha garantito

l’afflusso di una domanda costante per prodotti industriali legati ai rivestimenti di cuoio o dettagli

in pelle negli ultimi 5 anni. Le industrie conciarie legate a questo settore comprendono uno dei

maggiori mercati nazionali a valle per i prodotti poiché la pelle e’ un rivestimento molto comune

nonche’ ricercato. Le scarse prestazioni del suo più grande mercato a valle potrebbero pero’

trascinare al ribasso questa quota di mercato.

Tradizionalmente per questo settore le esportazioni rappresentano il secondo mercato più

ampio con la Cina quale prima (e incontrastata) destinazione. Tuttavia, a causa delle recenti

controversie commerciali, le esportazioni verso la Cina sono diminuite del 21,4% su base annua

dal 2015 ad oggi facendo emergere altri paesi partner come Messico, Italia e Vietnam.

Nel complesso, l'industria della concia sta traendo vantaggio dall'enfatizzazione di alcune

caratteristiche di lavorazione, come la sostenibilità ambientale (o etica) dei propri prodotti. I

timori circa l’uso di sostanze chimiche nocive nella tintura della pelle hanno portato a un costante

cambiamento nelle preferenze del consumatore vero pelli conciata in modo naturale grazie a

processi di fabbricazione rispettosi dell'ambiente. Per questo ad esempio, i produttori di

automobili Volvo Cars e BMW hanno deciso di incorporare pelli conciate al vegetale negli interni

delle loro automobili per ridurre l'impatto ambientale dei loro prodotti finali.

15NOTA DI MERCATO MACCHINE PER LAVORAZIONE CUOIO E CALZATURE

La domanda di prodotti conciari è influenzata sia dalle mode e tendenze dei mercati a valle che

dalla disponibilità economica di famiglie, aziende e altri settori che utilizzano prodotti conciari.

Una flessione delle fortune economiche delle imprese e delle famiglie si traduce in genere in una

minore domanda di materiali più costosi come la pelle.

Allo stesso modo, la qualità è un fattore importante che influenza la domanda. La differenza

percepita tra i prodotti realizzati all'estero e negli Stati Uniti influenzano la domanda di pellami

domestici. Le pelli prodotte in alcuni paesi stranieri come l'Italia, per esempio, sono spesso

percepite come realizzate con uno standard di qualità superiore rispetto a quello statunitense,

causando un calo della domanda interna

Anche il prezzo dei prodotti sostitutivi è un fattore determinante per la domanda. La concorrenza

della pelle finita importata influisce sulla domanda. Alcuni produttori a valle sono disposti ad

acquistare pelli conciate e finite meno costose con una qualità inferiore. Al contrario, la domanda

di pelli finite di alta qualità importate, relativamente più costosa, può essere favorevole per alcuni

produttori di abbigliamento. Questa competizione sulle importazioni potrebbe fare pressione sulle

imprese statunitensi affinché aumentino l'efficienza e migliorino i livelli di produttività attraverso

l'implementazione di nuove tecnologie e attrezzature di capitale. Se questi progressi possono

abbassare i prezzi unitari dei prodotti del settore, gli acquirenti a valle possono spostare la

domanda verso articoli fabbricati negli Stati Uniti.

La domanda: segmentazione del mercato per prodotti

In un settore che, nel 2020, vale all’incirca 1,5 miliardi di USD, la tintura al cromo è la

lavorazione più comune negli USA e si stima che rappresenti il 73,6% delle entrate totali del

settore nel 2020. In particolare, gli Stati Uniti convertono circa 10 milioni di pelli wet-blue all'anno 7

in, principalmente per il mercato estero. La maggior parte delle pelli viene lavorata fresca,

proveniente direttamente dal macello. Allo stato attuale, ci sono dieci impianti di conica “wet blu”

che funzionano negli Stati Uniti.

Fonte: IBIS World

7

http://www.ushsla.org/sites/default/files/documents/USHSLA.HideGuide2019.pdf

16NOTA DI MERCATO MACCHINE PER LAVORAZIONE CUOIO E CALZATURE

La capacità di produzione è di circa 185.000 pelli. Gli Stati Uniti producono circa 600.000 pelli

alla settimana e circa 185.000 capi di questa produzione vengono convertiti in wet blue, che

equivale a circa il 30% del macello di manzo alimentato negli Stati Uniti.

La concia al vegetale è il modo più antico e naturale per tingere la pelle ma rappresenta solo

l'8,2% delle entrate totali del settore. I processi di finitura delle pelle (curry, liquefazione,

asciugatura ma anche tintura e smaltatura) non sempre richiesti al termine del processo di

concia, rappresentano, complessivamente, il 17,4% delle entrate del settore nel 2020

La domanda: segmentazione del mercato per destinazione d’uso

Si stima che le esportazioni rappresentino il 41% del fatturato del settore nel 2020. Ad essere

esportate sono soprattutto pelli semilavorate per ulteriori lavorazioni e finiture all’estero per

essere poi reimportate sottoforma di prodotti finali, come scarpe o borse. Le principali

destinazioni di esportazione di prodotti industriali sono Cina, Italia e Messico. I produttori

nazionali di abbigliamento in pelle, accessori e calzature infatti rappresentano appena l'1,3%

delle entrate del settore nel 2020. Il segmento di mercato piu’ importante negli USA rimane

quello costituito dai produttori di sedili per automobili, aerei o arredamento domestico (57,7%

delle entrate del settore nel 2020).

Fonte: IBIS World

Distribuzione geografica delle industrie conciarie e calzaturiere e

caratteristiche del mercato competitivo domestico

Le concerie di cuoio si trovano spesso vicino o a distretti di fornitori di pelli grezze o a significativi

raggruppamenti industriali di acquirenti a valle. Le aziende scelgono queste località per ridurre i

costi di trasporto e ottenere un accesso più facile alle forniture e ai mercati. La regione del Medio

17NOTA DI MERCATO MACCHINE PER LAVORAZIONE CUOIO E CALZATURE

Atlantico rappresenta la quota maggiore di stabilimenti (22,1% nel 2020). New York fornisce il

contributo maggiore, rappresentando il 15,2% degli stabilimenti della nazione. Questa

concentrazione è dovuta al numero significativo di allevamenti di New York che sono in grado di

fornire la pelle per tintura e finitura. Inoltre, New York comprende molti mercati a valle di

importanza nazionale per scarpe e borse in pelle che sono spesso considerati articoli di lusso. La

regione sud-est rappresenta il 19,1% degli stabilimenti. Florida e Carolina del Nord

rappresentano rispettivamente il 4,9% e il 4,4% del totale La maggior parte di questi sono

imprese su piccola scala che servono piccoli produttori locali. Spicca infine la California (10,3%

degli stabilimenti totali) per la vasta offerta di terreni agricoli dove viene allevato bestiame. Infine,

diverse grandi imprese (12,3%) si trovano nel Michigan, sede storica di produttori di automobili,

importanti acquirenti di pelletteria nella regione per quasi 90 anni.

L'industria della concia americana è caratterizzata da un basso livello di concentrazione. Ciò si

traduce in un tessuto economico caratterizzato soprattutto da piccoli lavoratori autonomi o senza

dipendenti regolari. Nel 2020, i tre principali attori nel settore rappresentavano insieme il 12,6%

del fatturato totale. Tra questi si segnalano Eagle Ottawa (quota di mercato 6.1%), produttore

con sede a Southfield, MI, e’ il principale fornitore di pelletteria per l'industria automobilistica negli

Stati Uniti (ma anche Jaguar Land Rover Automotive PLC e BMW). Fondata nel 1865, Eagle

Ottawa impiega ora oltre 6.000 dipendenti nelle sue sedi in tutto il mondo. Si stima che i ricavi

dell’azienda, nel 2020 raggiungeranno i 93 milioni di USD. Altra importante azienda del settore e’

Horween Leather Company (quota di mercato 3,3%) con sede a Chicago, fondata nel 1905.

L'azienda produce pelli per calzature, prodotti sportivi e altri accessori. L'azienda fornisce la pelle

utilizzata nella produzione di palloni da calcio per la National Football League (NFL) e Arena

Football League, nonché pallacanestro per la National Basketball Association (NBA). Nonostante

la fama indiscussa, l’azienda e’ di medie dimensioni, non supera infatti i 140 dipendenti e si stima

che nel 2020 raggiunga i 51 milioni di USD di entrate. Completano il gruppo SB Foot Tanning

che è stata fondata nel 1872 e ha sede a Red Wing, MN. E’ di fatto una filiale del produttore di

Red Wing Shoes Company e produce pelle per l’industria calzaturiera con qualche incursione

nella moda (borse, portamonete e altri accessori). SB Foot Tanning è inoltre un importante

fornitore di cuoio per le forze armate statunitensi. I prodotti in pelle dell'azienda comprendono

ignifughi, impermeabili e altri tipi di pelli finite; Tasman Leather Group LLC, con sede in

Kentucky, fornisce pellami finiti per altri produttori e soprattutto per le forze armate statunitensi

(custodie per armi).

Macchinari in uso e tendenze del settore

La maggior parte dei recenti sviluppi tecnologici nel settore della concia, incluso l’orientamento

degli investimenti in macchinari e ricerca e sviluppo, si e’ rivolta alla riduzione dei rifiuti nei

processi di lavorazione e degli agenti inquinanti. A causa della natura riduttiva della lavorazione

della pelle, un'alta percentuale (75%) si trasforma in sottoprodotti o rifiuti sotto forma di detriti,

rifilature e trucioli grossolani. La minimizzazione dei rifiuti rappresenta quindi la più grande

opportunità per i macchinari del settore ed, ultimamente, anche una necessità poichè

regolamentazioni più rigorose richiedono ora di ridurre le sostanze inquinanti nell'ambiente

18NOTA DI MERCATO MACCHINE PER LAVORAZIONE CUOIO E CALZATURE

I ricercatori hanno tentato di utilizzare la silice anziché i prodotti chimici a base di cromo per la

pre-conciatura per preservare le pelli. L'uso di prodotti chimici a base di silice ha ridotto la

quantità di cromo assorbito nella pelle, migliorato la qualità della pelle e ridotto i costi complessivi

di lavorazione. Tuttavia, questa è una nuova tecnica attualmente utilizzata da una piccola

minoranza di conciatori perché non è un processo tradizionale e ci vorrà del tempo perché i

conciatori di pelle effettuino il cambiamento.

Un altro processo di lavorazione in fase di rivitalizzazione è quello di calcinazione, in cui le pelli

vengono messi in ammollo in soluzione alcalina per rimuovere proteine interfibrillari e

cheratiniche, gonfiori, collagene, e grassi. Le soluzioni alcaline consentono alle proteine

interfibrillari di diventare solubili, il che aiuta a rimuoverle dalla pelle. Inoltre, la soluzione accorcia

e divide le fibre, preparando la pelle ad essere colorata o trattata.

Recentemente, i macchinari sono diventati sempre più importanti nel processo di calcinazione e

rotolano per estrarre l'acqua in eccesso. L'uso di macchinari in questo processo consente alle

aziende di ridurre i costi e diventare più competitivi rispetto ai mercati internazionali, dove i costi

di manodopera e capitale rimangono relativamente bassi.

Non richiede investimenti aggiuntivi in termini di macchinari ma, piuttosto, un utilizzo diverso

degli stessi un il metodo di conciatura chiamato concia bianca (wet white), che utilizza il cromo

ma in associazione ad una combinazione di composti vegetali e minerali che raggiungono lo

stesso livello di qualità della concia al cromo puro. Sebbene le pelli conciate senza cromo

rappresentino soltanto il 5% della produzione automobilistica totale, i maggiori produttori

automobilistici utilizzano il 30% del materiale in pelle esente da cromo. Audi, ad esempio, utilizza

esclusivamente pellame privo di cromo per tutti gli interni d’auto. A partire dal 2015 inoltre, il 95%

dei materiali di cui è composta un’automobile deve poter essere riciclato. Le pelli che non

contengono metalli pesanti sono più facilmente riciclabili rispetto a quelle contenti cromo. Inoltre,

tali tipologie di pellame, possono essere bruciate senza la formazione di cromo esavalente.

Un altro aspetto da tenere presente riguarda la particolare composizione delle pelli lavorate negli

USA: queste infatti vengono ricavate da animali la cui eccessiva peluria superflua (aumentata

negli ultimi decenni a causa di cambiamenti nella razza, nei mangimi e nel clima) spesso

sovraccarica le operazioni meccaniche dei tamburi dei macchinari nelle operazioni di ammollo,

estrazione e limatura. Al momento l'industria sembra avere accettato che imperfezioni del

materiale dovute a questa peluria siano un problema stagionale e non risolvibile, ma ulteriori

ricerche e sviluppo in ambito ingegneristico sono in corso per tentare di ridurre questi ben noti

sovraccarichi del tamburo: macchinari in grado di ridurre al minimo i carichi del tamburo hanno

quindi una vantaggio competitivo non indifferente.

19NOTA DI MERCATO MACCHINE PER LAVORAZIONE CUOIO E CALZATURE

REGOLAMENTI E CERTIFICAZIONI

Come per altre industrie manifatturiere di abbigliamento, l'industria calzaturiera e conciaria è

soggetta a diverse leggi, requisiti e normative ambientali imposte da enti federali, statali, locali e

internazionali. I produttori di calzature statunitensi hanno a lungo utilizzato quantità considerevoli

di sostanze chimiche, alcune delle quali altamente tossiche per produrre i loro articoli. Di

conseguenza, negli ultimi anni Stati come il Minnesota e la California hanno implementato

restrizioni o limitazioni su alcuni prodotti chimici utilizzati dagli operatori del settore. I materiali

utilizzati nella produzione di calzature sono ulteriormente disciplinati a livello federale dalla

Consumer Product Safety Commission (CPSC) attraverso leggi come la Consumer Product

Safety Improvement Act del 2008 e la Federal Hazardous Substances Act.

I produttori di calzature sono inoltre soggetti ai dazi doganali statunitensi per i materiali importati.

All'inizio del 2003, gli Stati Uniti hanno iniziato a far rispettare le norme che impongono a tutti gli

importatori di presentare documenti di accompagnamento dettagliati alle dogane statunitensi

almeno 24 ore prima che il carico lasci il paese di origine.

Le aziende all'interno di questo settore sono inoltre soggette a leggi ambientali relative allo

scarico di rifiuti materiali specie in seguito alla lavorazione di pelle. L'EPA ha promulgato le linee

guida e gli standard sugli effluenti per il trattamento e la finitura della pelle (40 CFR, parte 425)

nel 1974, e successivamente modificato il regolamento nel 1977, 1982, 1988 e 1996. I requisiti

normativi richiesti (autorizzazioni e controlli) sono elencati nelle autorizzazioni NPDES (National

Pollutant Discharge Elimination System) previste per aziende che hanno scarichi diretti e indiretti

su corsi d’acqua ma non solo.

Gli inquinanti regolamentati variano in base alla sottocategoria e includono:

• domanda biochimica di ossigeno

• cromo

• pH (anormalmente alto o basso)

• olio e grasso

• solidi sospesi

• solfuro

Qui l’elenco completo delle linee guida: https://www.epa.gov/eg/leather-tanning-and-finishing-

effluent-guidelines

I produttori devono inoltre attenersi alle leggi statunitensi in materia di brevetti e marchi relativi

alla protezione della proprietà intellettuale. Sono previste sanzioni per la violazione dei brevetti.

Sono previste sanzioni per i produttori di calzature che violano le leggi statunitensi sul lavoro e

sui salari. Le aziende devono inoltre attenersi a varie normative in materia di salute e sicurezza

sul lavoro.

Riguardo a dazi doganali, i macchinari codificati sotto il gruppo HS 8453 (e derivati) non sono

sottoposti a tariffe doganali, come verificabile a questo link.

20NOTA DI MERCATO MACCHINE PER LAVORAZIONE CUOIO E CALZATURE

NORME PROTEZIONISTICHE DEL SETTORE

All'inizio del 2017, gli Stati Uniti si sono formalmente ritirati dal Trans-Pacific Partnership (TPP).

Se ratificato dagli Stati Uniti, l'accordo avrebbe influenzato negativamente l'industria. Rilevanti

per questo settore sono state le riduzioni tariffarie proposte dal TPP e l'eliminazione di altre

barriere commerciali imposte alle merci dal Vietnam. Se l'accordo fosse stato ratificato, avrebbe

potuto mettere a dura prova i produttori nazionali e incoraggiare una significativa penetrazione

delle importazioni. Una potenziale tariffa di importazione futura andrebbe a beneficio

dell'industria riducendo efficacemente la competitività dei prezzi delle calzature importate sul

mercato interno, causando in definitiva una diminuzione della quota delle importazioni della

domanda interna.

Negli ultimi anni, varie e importanti azioni di lobby da parte dell’industria manifatturiera americana

hanno aumentato la pressione sul governo degli Stati Uniti affinché attuasse il Berry

Emendament (10 USC, sez. 2533a) 8. Mentre l'applicazione dell'emendamento Berry è stata

approvata in linea di principio nel 2013, l'implementazione completa non e’ ancora stata attuata a

causa di svariate “eccezioni” presenti nella norma. Secondo uno studio del 2017 del Wall Street

Journal, l'esercito spende ogni anno tra $ 65,00 e $ 70,00 in calzature per soldato. Se tutte le

calzature militari provenissero davvero da produttori nazionali, i ricavi del settore potrebbero

aumentare di $ 147 milioni (+7,8% rispetto al suo valore attuale). Al momento, solo New Balance,

tra le aziende domestiche, ha ottenuto la prima commessa di calzature sportive per l’esercito

(marzo 2018, per un valore di $17,3 milioni e la durata di 18 mesi) dovuto all’applicazione del

Berry Emendments. Anche le industrie a monte, come quelle che producono suole per calzature

sportive, si stanno preparando per l'ulteriore attuazione dell'emendamento Berry. Inoltre, gli

operatori del settore hanno anche iniziato a migliorare la propria catena di produzione negli Stati

Uniti in previsione dell'aumento della domanda da parte dell'esercito. Alcune delle sfide che gli

operatori possono incontrare sono legate alla produzione di calzature conformi all'emendamento

Berry, che devono essere fabbricati negli Stati Uniti con materie prime acquistate da aziende

statunitensi a un costo deciso però dallo Stato.

Dal 2018, l'amministrazione USA ha imposto diverse serie di dazi aggiuntivi sulle merci

importate dalla Cina, invitando ritorsioni dai cinesi e scatenando una guerra commerciale tra le

due maggiori economie del mondo. Nonostante tali tariffe non riguardino direttamente i

macchinari per la lavorazione delle pelle o per la finitura di calzature, queste tuttavia hanno

colpito i materiali grezzi e semilavorati influenzando negativamente il settore industriale di

riferimento anche negli USA.

Attualmente, la maggior parte delle pelli degli Stati Uniti è soggetta a una tariffa aggiuntiva del

5% in Cina, e allo stesso modo molti prodotti in pelle cinesi, come i rivestimenti dei divani e la

piccola pelletteria, sono soggetti a un dazio supplementare del 10% negli Stati Uniti. Le

8

Berry Emendament è il nome popolare per una legge che richiede che i tessuti, scarpe, l'abbigliamento, il cibo e gli strumenti di

misurazione manual acquistati dal Dipartimento della Difesa (DOD) siano coltivati, rielaborati, riutilizzati o prodotti interamente negli

USA.

21NOTA DI MERCATO MACCHINE PER LAVORAZIONE CUOIO E CALZATURE

calzature, invece, non sono state incluse sugli elenchi target degli Stati Uniti. Il Governo USA

aveva originariamente intenzione di aumentare le tariffe al 25% entro marzo 2019, il che avrebbe

probabilmente provocato una risposta simile dalla Cina, ma questa escalation è stata evitata.

COVID-19

Quadro macroeconomico

All’indomani dell’arrivo dell’emergenza sanitaria dovuta al COVID-19 negli USA – che per

convenzione possiamo identificare nella prima metà di Marzo 2020, in corrispondenza della

Dichiarazione di Emergenza Nazionale da parte del Presidente Donald Trump – l’economia

statunitense ha visto stravolti il proprio andamento e le previsioni per il settore.

La prima conferma ufficiale di tale andamento è stata la stima anticipata sul PIL del primo

trimestre 2020 del Dipartimento del Commercio degli Stati Uniti che il 29 aprile 2020 ha registrato

una contrazione del 5%, come già visto all’inizio di questo rapporto.

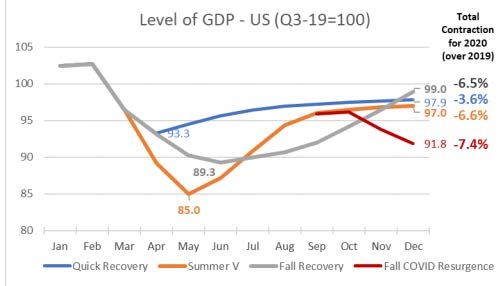

Secondo il Conference Board per l'economia degli Stati Uniti 9, nel secondo trimestre la

contrazione potrebbe essere molto più profonda tra -38,8 e -43,7 per cento (annualizzato). Il

grado di contrazione dipenderà dal percorso seguito dal virus fino a giugno e dal grado di

“riapertura” dell’economia. Anche le previsioni di crescita per Q3 e Q4 sono molto ambigue e

dipenderanno da nuovi tassi di infezione, opzioni di trattamento, disponibilità di test e politiche

governative. Il Board Conference ha attualmente tre scenari distinti per la crescita economica

degli Stati Uniti nel 2020 che vanno da una ripresa a caduta a "U" scenario (che produce una

crescita del PIL annuo del -6,5 per cento) a uno scenario più scoraggiante in cui COVID-19 le

infezioni ricominciano nel quarto trimestre (portando una crescita del PIL annuo del -7,4 per

cento).

Secondo le ultime previsioni della Federal Reserve 10, l'economia statunitense si contrarrà del

6,5% nel 2020. In termini di disoccupazione, a maggio 2020 il numero delle persone che

9

https://www.conference-board.org/pdf_free/economics/GDP%20Q1%202020%20statement.pdf

10

https://www.theguardian.com/business/2020/jun/10/us-economy-federal-reserve-jobs-coronavirus

22NOTA DI MERCATO MACCHINE PER LAVORAZIONE CUOIO E CALZATURE

avevano perso il lavoro si e’ fermato al 13,3%: si tratta del piu’ alto tasso di disoccupazione mai

registrato dagli anni ’40.

Inoltre, al 1 aprile 2020 (ultimo dato disponibile), l’indice di produzione industriale e’ crollato di 17

punti raggiungendo in soli 30 giorni i livelli della crisi generatasi nel 2008.

Fonte: FED St. Luis, Aprile 2020

Il pacchetto di stimolo economico da $ 2 trilioni di dollari pensato dal Governo USA per sostenere

l’economia ha contenuto i danni alla produzione industriale spingendo alcuni produttori di scarpe

a convertire la propria manifattura in articoli utilizzabili in ambito sanitario invece di sospendere la

produzione.

Le organizzazioni dei datori di lavoro nel settore dell'abbigliamento e delle calzature negli Stati

Uniti hanno tuttavia chiesto uno sgravio tariffario temporaneo per le merci in arrivo dalla Cina

(poiché aumenterebbero esponenzialmente i costi della supplì chain) e un maggiore accesso al

capitale e al credito per garantire il pagamento degli stipendi che stanno attualmente colpendo

un totale stimato di 4 milioni di lavoratori nella catena di approvvigionamento 11.

L’impatto del COVID-19 sui settori a monte e a valle dell’industria calzaturiera

e conciaria negli USA

La spesa per consumi, tradizionalmente un indicatore economico fondamentale per la

produzione di calzature e per la filiera di produzione e lavorazione del cuoio è diminuita del

13,6% in aprile, riflettendo una riduzione della domanda sia di beni che di servizi.

In un sondaggio, la FDRA 12 ha riferito che il 70% dei dirigenti calzaturieri prevede che le vendite

scenderanno dal 20% al 40% nel 2020. Inoltre, gli intervistati hanno indicato che potrebbero

essere necessari sei mesi o più affinché le aziende tornino alle normali operazioni della catena di

approvvigionamento.

11

https://www.ilo.org/wcmsp5/groups/public/---eddialogue/sector/documents/briefingnote/wcms_741344.pdf

12

https://fdra.org/latest-news/report-covid-19-has-not-reduced-consumers-demand-for-sustainable-solutions/

23NOTA DI MERCATO MACCHINE PER LAVORAZIONE CUOIO E CALZATURE

Infatti, secondo un sondaggio dell'Institute for Supply Management (ISM) 13, quasi il 75% delle

aziende americane ha segnalato interruzioni nella propria catena di approvvigionamento dovute

a restrizioni di trasporto legate al coronavirus.

Fonte: US Bureau of Economic Analysis

Allo stesso tempo, la pandemia ha iniettato una incertezza senza precedenti nei mercati

statunitensi di bovini e carni bovine e ha esacerbato le sfide del mercato gia’ esistenti

nell'industria dei sottoprodotti di origine animale. Le conseguenze sono state particolarmente

acute per l'industria americana della pelle e del cuoio, che stavano già affrontando una

domanda globale più debole e un calo importante dei prezzi. I sottoprodotti dei capi di bestiame

all’interno dei quali si considera la pelle, sono passati dal rappresentare in media l'8-10% del

valore totale del manzo alimentato vivo, all’1% , forse la percentuale più bassa mai registrata.

13

https://fdra.org/latest-news/coronavirus-has-disrupted-supply-chains-for-nearly-75-percent-of-u-s-companies/

24NOTA DI MERCATO MACCHINE PER LAVORAZIONE CUOIO E CALZATURE

INTERSCAMBIO COMMERCIALE

Secondo i dati di TDM (Trade Data Monitor) il totale delle importazioni statunitensi nell’ambito

del settore dei macchinari lavorazione cuoio e calzature hanno raggiunto nel 2019 il valore

complessivo di oltre 26,7 milioni di USD, in calo del 12,7% rispetto al 2018. L’Italia é il primo e

piú importante fornitore degli USA, con esportazioni che nel 2019 hanno superato gli 11 milioni di

USD. Pur continuando a detenere, storicamente, la quota di mercato più cospicua, tale

percentuale é scesa dal 55.2% al 42.3% dal 2018 al 2019: si tratta di una contrazione del 33.1%.

Analizzando i dati degli ultimi 3 anni si può evidenziare un trend in questo senso che vede

competitors europei quali Germania e Francia guadagnare progressivamente quote di mercato a

sfavore dell’Italia. Sono proprio Germania e Francia, insieme a Giappone, Turchia e Australia, gli

unici paesi a registrare performance positive nel 2019. Nel 2019 la Germania ha esportato negli

USA beni per oltre 7 milioni di USD, in aumento del 73,1% rispetto al 2018 e una quota di

mercato salita, nel corso degli ultimi 12 mesi, dal 13,4% al 26,7%. La Francia, terzo fornitore

degli USA nel 2019, ha segnato un +69.2% rispetto all’anno precedente per una quota di

mercato par al 9.8%. In calo le importazioni da Cina (-5,2%), Vietnam (-6,3%), Canada (-33,3%)

e Taiwan (-50,9%). (v. Tabella 1 in Appendice Statistica).

Analizzando più nel dettaglio le importazioni di macchinari per lavorazione del cuoio e delle

calzature degli Stati Uniti nel 2019 (v. Tabella 2 in Appendice Statistica), si nota che una sola

voce ha segno positivo. Si tratta delle parti e dei ricambi per macchine dedicate alla lavorazione

delle pelli (HS 845390) la cui importazione nel 2019 é aumentata del 4,3% per un totale di 10,6

milioni di USD sorpassando la voce che fino al 2018, costituiva la maggior parte delle

importazioni negli USA per il settore, ovvero i macchinari per la lavorazione del cuoio (HS

845310), che ha rappresentato nel 2019 solo il 27% del totale importato e in calo del 35,6%

rispetto al 2018. In calo anche i macchinari per la lavorazione delle calzature (HS 845320, -3,2%)

e macchinari per la riparazione del cuoio (HS 845380, -2,2%).

Per quanto riguarda le importazioni degli USA dall’Italia (v. Tabella 3 in Appendice Statistica)

in prima posizione con il 37,6% nel 2019, troviamo i macchinari per la lavorazione del cuoio con

un valore complessivo di oltre 4 milioni di USD ma un decremento superiore al 50% rispetto al

2018. In contrazione anche le parti e gli accessori per la lavorazione delle pelle (-25,5%) mentre i

macchinari per la lavorazione delle calzature e i macchinari per la riparazione del cuoio hanno

subito un incremento, rispettivamente, del 12,3% e del 39,2%.

Nel dettaglio, gli Stati americani che, insieme, costituiscono il 51% dell’export italiano negli USA

sono il Texas (22,5%), il Missouri (17%) e New York (12,1%). Tutte e tre le destinazioni

chiudono tuttavia il 2019 con segno negativo (v. Tabella 4 in Appendice Statistica).

In termini di esportazioni (v. Tabella 5 in Appendice Statistica), nel 2019 gli USA hanno

esportato macchinari per lavorazione di cuoio e calzature per oltre 15 milioni di USD: un aumento

del 16% rispetto al 2018. Il partner commerciale più importante si conferma essere il Messico

con un peso percentuale pari al 43,8%, e un valore di beni esportati pari a quasi 6,7 milioni di

USD (-4,8%). Secondo mercato di destinazione é il Regno Unito con una quota di mercato pari a

8,5% nel 2019 e un aumento di beni esportati del 475,5%. Seguono Canada (+7,7%), Ungheria

25Puoi anche leggere