Napoli 18 giugno 2018 - GA.FI. Garanzia Fidi

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Napoli

18 giugno 2018

0

I Fondi

Assets Under Assets Under

Management Company Management Company

Management Management

Azimut Libera Impresa Riello Investimenti

€ 128m € 70m

SGR S.p.A. Partners SGR S.p.A.

Periodo d’Investimento Scadenza Fondo Periodo d’Investimento Scadenza Fondo

1 marzo 2016 –

1 settembre 2024 1 maggio 2016 – 31 30 aprile 2024

1 marzo 2021

(estendibile 12 mesi) ottobre 2019 (estendibile di 12 mesi)

(estendibile 12 mesi)

Nr Operazioni effettuate Capitale Investito a Nr Operazioni effettuate Capitale Investito a

a giugno 2018 giugno 2018 a giugno 2018 giugno 2018

8 operazioni € 48,3m (38% AUM) 8 operazioni € 37m (53% AUM)

1

Portafoglio – Antares AZ I

Acque Minerali

Corvallis

d’Italia

• Primario operatore italiano del settore • Settore IT e software con vasta offerta di

imbottigliamento e commercializzazione servizi IT, BPO e application a supporto di

di acque minerali e soft drinks banche, assicurazioni, industria e PA

• Fatturato 2015 € 116,3m • Fatturato 2017 € 134,7m

• EBITDA 2015 € 13,8m (11,8%) • EBITDA 2017 € 17,5m (13%)

• Investimento € 6m • Investimento € 4m (su € 10m)

• Senior Unsecured Minibond, amortizing • Senior Unsecured Minibond, amortizing

• Durata 5 anni • Durata 6 anni

Lima

I.CO.P.

Corporate

• Gruppo operante nel settore delle • Gruppo internazionale operante nel

costruzioni edili e delle infrastrutture, con settore healthcare dei dispositivi

focus in nicchie di mercato quali opere di chiururgici tramite produzione e vendita

fondazione speciale e micro-tunneling di protesi ortopediche

• Fatturato 2016 € 81,9m • Fatturato 2016 € 190,2m

• EBITDA 2016 € 9,1m (11,1%) • EBITDA 2016 € 49,4m (26%)

• Investimento € 5m • Investimento € 5m (su € 261m)

• Senior Unsecured Minibond, amortizing • Finanziamento Senior Secured, bullet

• Durata 5,5 anni • Durata 7 anni – Rimborsato Agosto 2017

2

Portafoglio – Antares AZ I

Savio Macchine Renco

Tessili Group

• Gruppo attivo a livello internazionale nella • General contractor internazionale attivo

produzione e distribuzione di macchinari e nell’impiantistica industriale, con focus su

componenti per il settore tessile settori Oil&Gas ed Energy

• Fatturato 2016 € 345,4m • Fatturato 2017 € 249,2m

• EBITDA 2016€ 55,1m (16%) • EBITDA 2015 € 33m (13,3%)

• Investimento € 5m (su € 85m) • Investimento € 5,8m (su € 35m)

• Senior Unsecured Notes, bullet • Senior Unsecured Minibond, amortizing

• Durata 5 anni • Durata 6 anni

Isoclima OCS

• Leader mondiale nel mercato vetrario ad • Software house per sistemi software

alte prestazioni dedicato a vetri speciali e dedicati a banche e istituti di credito nel

blindati ad alto contenuto tecnologico segmento del credito al consumo e della

destinati a molteplici utilizzi e geografie cd. specialty finance

• Fatturato 2016 € 73,2m • Fatturato 2017 € 30m

• EBITDA 2016 € 14,4m (19,6%) • EBITDA 2017 € 21m (71%)

• Investimento € 7,5m (su € 75m) • Investimento € 10m (su € 110m)

• Senior Secured Notes, bullet • Senior Secured Notes, bullet

• Durata 7 anni • Durata 6,5 anni

3

Portafoglio – Impresa Italia

Caronte & Tourist Soleto

• Principale operatore di trasporto • Infrastrutture per le telecomunicazioni,

marittimo sullo Stretto di Messina con una settore in espansione per la realizzazione

quota di mercato dell’80% della rete a banda ultra-larga

• Fatturato 2015 € 172m • Fatturato 2015 € 46m

• EBITDA 2015 € 43m (25,2%) • EBITDA 2015 € 4,1m (9%)

• Investimento € 5m (su € 27,9m) • Investimento € 1m (su € 6m)

• Senior Secured Notes, amortizing • Senior UnSecured Minibond, amortizing

• Durata 6 anni – rimborsato mag 2018 • Durata 6 anni

SafCo Engineering Energon Esco

• System Integrator specializzato nella • Esco company specializzata nella fornitura

sicurezza industriale: progettazione e di servizio energia a clientela privata

realizzazione di impianti di rilevazione gas

e incendio per il settore Oil&Gas

• Fatturato 2016 € 21,4m • Fatturato 2016 € 48m

• EBITDA 2016 € 3,1m (14,6%) • EBITDA 2016 € 4,9m (10,3%)

• Investimento € 1m (su € 4m) • Investimento € 7m

• Senior UnSecured Minibond, amortizing • Senior Secured Notes, amortizing

• Durata 6 anni • Durata 7 anni

4

Portafoglio – giugno 2018

Citieffe Nuceria Adesivi

• Dispositivi medici per la traumatologia • Sviluppa e produce etichette autoadesive

e sistemi integrati di packaging

• Fatturato 2016 € 15m • Fatturato 2016 € 57m

• EBITDA 2016 € 2,3m (16%) • EBITDA 2016 € 9,4m (16,5%)

• Investimento € 7m • Investimento € 6m

• Senior Secured Notes, amortizing • Senior UnSecured Minibond, amortizing

• Durata 6 anni • Durata 6 anni

Omniafibre Spinosa

• Cartiera specializzata in carte tecniche • Produttore di mozzarella di bufala

per usi industriali (carte assorbenti, campana DOP

guarnizioni automotive, filtrazione)

• MBO • Fatturato 2017 € 21,4m

• EBITDA 2017 € 2,3m (10,6%)

• Fatturato 2016 € 15m

• EBITDA 2016 € 1,8m (9,2%)

• Investimento € 5,5m • Investimento € 4,5m

• Senior Secured Notes, amortizing • Senior Secured Minibond, amortizing

• Durata 6 anni • Durata 6 anni

5

Case Study – Antares AZ I

IL BOND ACQUE MINERALI D’ITALIA

Sito Web AMDI

q In data 27 settembre la SGR, in nome e per conto di Antares AZ I, ha sottoscritto l’intero valore nominale del

prestito obbligazionario emesso all’inizio di settembre dalla Acque Minerali d’Italia S.p.A («AMDI»).

q Dal 1968 AMDI è a capo di un importante gruppo attivo nel settore dell’imbottigliamento e commercializzazione

di acque minerali e soft drinks ed opera per il tramite delle società controllate Norda, Monticchio Gaudianello e

Sangemini, alle quali si riferiscono i principali brand del gruppo.

q L’importo del prestito obbligazionario è pari a Euro 6 milioni con una durata di 5 anni.

q Le risorse finanziarie fornite sono indirizzate a supportare parte di un importante piano di investimenti

finalizzato principalmente all’efficientamento del patrimonio idrico e tecnologico, all’incremento della capacità

produttiva delle società operative e all’internazionalizzazione.

6

Case Study – Antares AZ I

Acque Minerali d’Italia S.p.A., holding di partecipazioni delle società appartenenti al gruppo

Emittente

omonimo, fino al 2015 riconducibile al gruppo Norda.

Anagrafica 380 dipendenti, Sede legale a Milano. 8 plants produttivi in Italia, per un totale di 26 fonti

AMDI opera nel settore sin dal 1968, fondazione del primo stabilimento. La struttura odierna

è il risultato di una serie di acquisizioni, sia di stabilimenti che societarie, effettuate nel corso

Storia

degli anni, fino alla più recente riorganizzazione dell’intero Gruppo e le acquisizioni della

Sangemini S.p.A. e dello stabilimento ex CocaCola di Rionero - Monticchio Bagni (PZ).

Fonti dislocate in tutto il territorio domestico e stabilimenti sempre in prossimità delle fonti

Business per maggior controllo di qualità e costi di trasporto. 3 linee di business: Low price, Private

Model Label (PL), Brand propri. Presidiati tutti i canali di vendita disponibili (Horeca, Retail – per il

60% PL, Vending e i principali formati di distribuzione (Pet, Vetro, asettico..).

6°operatore italiano nel settore delle acque minerali con produzione e distribuzione su tutto il

Posiziona territorio nazionale attraverso i vari marchi gestiti (26) e la propria fitta rete distributiva. La

mento proprietà di fonti in tutto il territorio permette al contempo di imporre la propria presenza a

livello nazionale e di controllare i costi di trasporto.

Limitato rischio di insolvenza storico ed elevato posizionamento competitivo in un settore

maturo e anticiclico. Presenza del Gruppo in tutti i segmenti e mercati di sbocco del settore

Rationale (Horeca-retail-GDO-marchio proprio-PL-bevande…). Il Gruppo presenta inoltre elevati margini

di miglioramento economico, finanziario e commerciale derivanti dal piano di sviluppo

condiviso (struttura tecnologica e internazionalizzazione).

7

Case Study – Antares AZ I

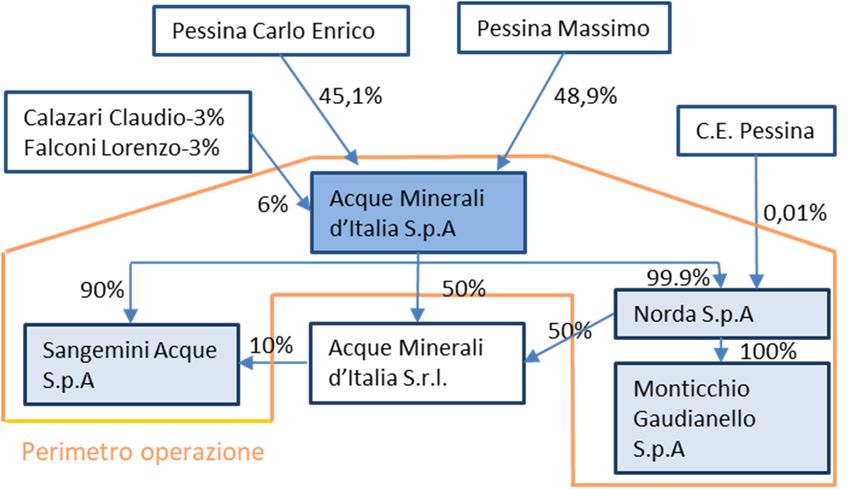

PERIMETRO INIZIALE DELL’OPERAZIONE

q Le società rientranti nel perimetro iniziale del deal sono la Holding/Emittente AMDI e le tre società

operative Norda, Monticchio Gaudianello, Sangemini Acque, tutte controllate direttamente o

indirettamente per + del 90%.

q Le risorse messe a disposizione dal prestito obbligazionario sono gestite all’interno del perimetro appena

delineato per supportare parte di un ambizioso piano di sviluppo volto a:

§ Rendere maggiormente efficiente il patrimonio idrico e tecnologico,

§ Incrementare la capacità produttiva delle società operative,

§ Sostenere il percorso di internazionalizzazione dei prodotti e dei brand e l’attività di marketing.

8

Case Study – Antares AZ I

IL SUPPORTO DEL FONDO ED IL PERCORSO DI SEMPLIFICAZIONE

q Dalla data di sottoscrizione del bond ad oggi è stato avviato un processo informale di confronto continuo e

monitoraggio - complementare a quello formale derivante dalla contrattualistica dell’obbligazione – volto al

supporto a 360° all’attività della società.

q Tale supporto è avvenuto negli ambiti più disparati tra cui si cita: il supporto nell’individuazione di nuove

risorse da inserire nell’organico, il supporto nel colloquio o nell’introduzione a nuovi istituti bancari ed infine

l’incentivo fornito al management ad effettuare una riorganizzazione complessiva della struttura di gruppo in

ottica di semplificazione dello stesso à semplificazione gestionale, contabile, amministrativa…

q Questo ha portato, nel mese di ottobre 2017, alla delibera di una articolata operazione di riorganizzazione,

avente efficacia 1/1/2018, caratterizzata da una serie di fusioni volte a mantenere operativa un’unica società.

q La società del Gruppo che ha incorporato tutte le altre società, anche al fine di semplificare il percorso

burocratico, è stata individuata nella Norda S.p.A.. Quest’ultima, in linea con la politica di marketing, ha

modificato la propria ragione sociale in “Acque Minerali d’Italia S.p.A.” .

9Case Study – Antares AZ I

I PRODOTTI

q Grazie allo sfruttamento delle 26 fonti dislocate in tutto il terrotorio nazionale,

che culmina nella produzione di 26 water line, il Gruppo può proporre al

mercato tutte le tipologie di acque minerali, dalle minimamente

mineralizzate alle oligominerali, dalle mediamente mineralizzate alle

effervescenti naturali, potendo contare nel proprio portafoglio prodotti

marchi storici quali Norda, Monticchio Gaudianello e Sangemini.

q Con l’impianto asettico il Gruppo sviluppa inoltre bevande piatte di elevato pregio

quali, a titolo non esaustivo, il thè freddo a marchio Twinings, le tisane fredde

Pompadour e l’integratore idro-salino MGK-Vis per conto di Pool Pharma.

q I formati offerti sul mercato sono di tre tipologie: Pet, Vetro, Asettico (bibite e

bevande) e ricoprono tutti i possibili standard dimensionali principali ad oggi sul

mercato (0,5L; 1,5L, 1L ecc..).

q Risulta sempre più forte la presenza del Gruppo nella gestione di primarie Private

Label, comparto verso il quale, causa il ciclo economico sfavorevole, gran parte dei

consumatori si sta riversando.

q Il 60% della produzione del Gruppo destinata al canale retail fa riferimento alla linea

di business PL.

10Case Study – Antares AZ I

I MARCHI

11Case Study – Antares AZ I

SEDI, FONTI E STABILIMENTI

q Il Gruppo opera attraverso 8 stabilimenti situati tra Nord, Centro e Sud Italia. Con l’acquisizione del marchio

Sangemini (SG), avente due unità operative a Sangemini (TR) e ad Acquasparta (TR), il controllo del 100% di

Monticchio Guadianello, avente unità operativa a Melfi (PZ), e l’acquisizione dello stabilimento lucano di

acque minerali di Monticchio Bagni (PZ), il Gruppo Acque Minerali d’Italia si posiziona come il sesto Gruppo

italiano nel campo delle acque minerali con produzione e distribuzione su tutto il territorio nazionale.

q Il Gruppo possiede inoltre un impianto dotato di tecnologia in asettico dedicato all'imbottigliamento di

bevande piatte (non gassate), che ha permesso l’apertura di nuovi mercati (integratori, thè freddi, bevande a

base frutta e per la prima infanzia).

12Case Study – Antares AZ I

13Case Study – Antares AZ I

IL PERCORSO DELL’INVESTIMENTO

14Case Study – Impresa Italia

IL BOND ENERGON ESCO

q Il 30 marzo 2017 la SGR, in nome e per conto di Impresa Italia, ha sottoscritto l’intero valore nominale del prestito

obbligazionario emesso da Energon Esco S.p.A. (Energon)

q Energon è una ESCO (Energy Services Company) modenese, che fornisce soluzioni integrate e su misura a clienti

privati, permettendo risparmi sui costi e favorendo una maggiore efficienza energetica

q L’importo del prestito obbligazionario è pari a Euro 7 milioni con una durata di 7 anni.

q Le risorse finanziarie fornite sono indirizzate a finanziare i CAPEX che la società sostiene per fornire i servizi alla

clientela

15Case Study – Impresa Italia

SITUAZIONE DI PARTENZA

q Società piccola: < € 10m fatturato q Per crescere deve sostenere importanti

CAPEX: il fatturato dipende dagli investimenti

fatti

q Business Model interessante q I contratti stipulati garantiscono flussi di cassa

stabili per 10 anni

q Mercato potenzialmente vasto q … però bisogna aggredirlo

(condomini, scuole private,

piscine private, …)

q Management molto prudente e q … ma ha acquisito una società in concordato

struttura patrimoniale molto molto più grande di lei (€ 45m fatturato)

solida

Limitato accesso al canale bancario per finanza coerente con gli impegni

finanziari:

I metodi classici di finanziamento finanziavano la società (con i suoi

limiti) e non i progetti (molto attraenti)

16Case Study – Impresa Italia

L’APPROCCIO DEL FONDO

q Analisi dei progetti in essere e verifica della marginalità e della tenuta della struttura contrattuale

q Costruzione di una struttura finanziaria che lega il finanziamento ai flussi dell’investimento:

q Erogazione a fronte di contratti stipulati e opere completate

q Controllo dei flussi derivati dai contratti finanziati

q Periodo di investimento di 24 mesi

q Piano di ammortamento sbilanciato verso la scadenza finale

q Verifica preliminare dei contratti finanziabili

q Pacchetto di garanzie (cc vincolati, pegno su beni mobili, debt service reserve account)

q Verifiche trimestrali sull’avanzamento del business

Percorso di strutturazione e negoziazione lungo e complesso!

Il management ha compreso l’opportunità di uno strumento più

«complicato» a fronte di una disponibilità finanziaria importante per le

dimensioni dell’azienda e coerente con i flussi di cassa

17Case Study – Impresa Italia

IL PERCORSO DELL’INVESTIMENTO

CLOSING

30 MARZO 2017

Negoziazione

ed Execution

Strutturazione

e Delibera

Monitoraggio

Analisi

Gestione della

Screening posizione

Iniziale

ORIGINATION SCADENZA

Giugno 2016 31 marzo 2024

18Puoi anche leggere