Regolamento delle corse e fiscalità - IPPICA E FISCO - Dott. Carlo Barlocco - SLIDE CONVEGNO IPPICA Sola ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

S.A.F.

SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO

IPPICA E FISCO

Regolamento delle corse

e fiscalità

Dott. Carlo Barlocco

16 novembre 2011 - Sala Convegni corso Europa 11 - Milano

S.A.F.

SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO

U.N.I.R.E. (ora ASSI)

L’U.N.I.R.E (Unione Nazionale Incremento

Razze Equine) ,ente di diritto pubblico

istituito con Regio Decreto n.624 del 1932,

ha il compito istituzionale di promuovere

l’incremento ed il miglioramento

qualitativo e quantitativo delle razze

equine.

.. segue

Ai sensi dell’art.14 titolo 1 capo II punto 28

della legge 111 del 15-7-2011 (G.U.164 del 16-

7-2011) recante disposizioni urgenti per la

stabilizzazione finanziaria l’U.N.I.R.E è stata

trasformata nell’Agenzia per lo sviluppo del

settore ippico “ASSI”

3 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOASSI

- è sottoposta al potere di vigilanza e indirizzo del Ministero delle Politiche

Agricole

- governa tutta l’attività ippica ed organizza e definisce la programmazione

tecnica ed economica delle corse che sono lo strumento di selezione dei

cavalli migliori

- tra le proprie fonti economiche la raccolta delle scommesse ippiche ha un

ruolo primario

- è organizzata in Aree Tecniche (galoppo-trotto-cavallo da sella)

- nel 2011 in Italia, dati di fonte sito Unire aggiornati al 30 settembre, negli

ippodromi ufficiali, sono state effettuate 11.573 corse con un totale di

116.751 cavalli partenti (tra trotto e galoppo)

- quanto segue fa espresso riferimento al settore galoppo (anche se molte

sono le similitudini con il settore trotto)

4 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOIL REGOLAMENTO DELLE CORSE

- sulla G.U.del 2-12-99 risulta pubblicato il Decreto n.449 sul riordino

dell’Unire con l’ incorporazione degli Enti Tecnici, Jockey Club, Società degli

Steeple Chase, E.n.c.a.t , (art.7). Il Regolamento delle Corse, al galoppo,

attualmente in vigore è aggiornato al 2 febbraio 2011

- ai sensi dell’art 1 è vincolante e si ritiene conosciuto dalle categorie ippiche

che sono :

Proprietari

Allenatori

Allevatori

Fantini

5 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINODEFINIZIONI DELLE CATEGORIE

Definizioni delle categorie agli effetti del Regolamento

•proprietari (art.6) :

- le persone fisiche, le società e le associazioni che abbiano ottenuto

l’autorizzazione a far correre cavalli di loro proprietà sotto il loro nome o sotto

un nome assunto

•allenatori (art.26):

- chiunque alleni cavalli,sia per conto proprio che per conto

altrui,debitamente autorizzato dal Comitato Esecutivo ai sensi dell’art.III

lett.d del Regolamento dell’Ente

•allevatori (art.4):

- è Il proprietario o l’affittuario della fattrice al momento della nascita del

prodotto

•fantino (art.48):

- chiunque sia abilitato a montare professionalmente in corsa per aver

ottenuto l’autorizzazione (patente) dal Comitato Esecutivo dell’Ente

6 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOInquadramento fiscale delle categorie ippiche

•Il proprietario

Se persona fisica :

- Può esercitare l’attività in forma imprenditoriale (ditta individuale) (codice Ateco 2007 – 93.12.00 attività di

club sportivi sottoclassificazione “scuderie cavalli da corsa”)

- Può essere considerato uno sportivo (il possesso di cavalli influenza lo”spesometro”-i premi vinti sono tassati

a titolo definitivo)

Difficili e pertanto da valutare caso per caso le condizioni per cui ricorre comunque l’esercizio di impresa

(art.2195 c.c.- art.55 tuir)

Se società

- Esercita attività d’impresa

•L’allenatore

Se società di allenamento :

- Esercità attività di impresa (codice Ateco 2007 – 93.19.99 altre attività sportive nca sottoclassificazione”

allenamento di animali a fini sportvi”)

Se persona fisica :

-a seconda delle effettive modalità di svolgimento potrà essere

a)Imprenditore

b)lavoratore autonomo

c)lavoratore alle dipendenze (del proprietario)

7 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOsegue

•L’allevatore :

Se persona fisica

- può essere imprenditore agricolo (codice Ateco 2007- 01.43.00)

- può essere imprenditore commerciale (codice 93.12.00)

- può essere “non imprenditore”

Se società

- può essere società agricola

- può essere società commerciale

•Il Fantino :

- è un lavoratore autonomo (codice Ateco 2007-93.19.99

sottoclassificazione”attività professionali svolte da operatori sportivi

indipendenti”)

8 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOsegue

In relazione alla posizione rivestita e alla qualifica assunta sorgono in capo agli appartenenti alle

”categorie ippiche” i relativi obblighi fiscali, previdenziali e amministrativi.

-Tutti sono potenziali percettori dei premi erogati dall’Assi nella misura fissata dall’art.97 del

Regolamento

85% (dell’allocazione complessiva) ai proprietari dei primi 4 cavalli arrivati (42,5% al primo-

18,7%al secondo,10,2% al terzo,5,1% al quarto)

10% all’allenatore (con identica suddivisione tra i primi quattro)

5% al fantino (come sopra)

-Le misure delle “provvidenze”per gli allevatori sono fissate dall’art.98

-Ogni cavallo partecipante alle corse se vince o si piazza nei primi tre, per tutta la durata della

sua carriera,permette al proprio allevatore di vincere il relativo premio.

La ritenuta su detti premi (4%) troverà applicazione a titolo di acconto o definitiva a seconda

della posizione fiscale di ciascuno.

9 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOREGOLAMENTO DELLE CORSE E FISCALITA’

-Alcune disposizioni regolamentari interagiscono

con la fiscalità, in particolar modo dei proprietari

che esercitano l’attività di scuderia in forma

d’impresa

-In pressoché totale assenza di prassi e

giurisprudenza i comportamenti degli operatori

sono spesso difformi

10 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOCASISTICHE FISCALI TIPICHE

-art.22 - vendita con riserva sui premi

-art.88 –89 – reclamazione e complemento a

premio

-art. 8 - autorizzazione a far correre

(concessione colori)

Art.28 bis – società di allenamento

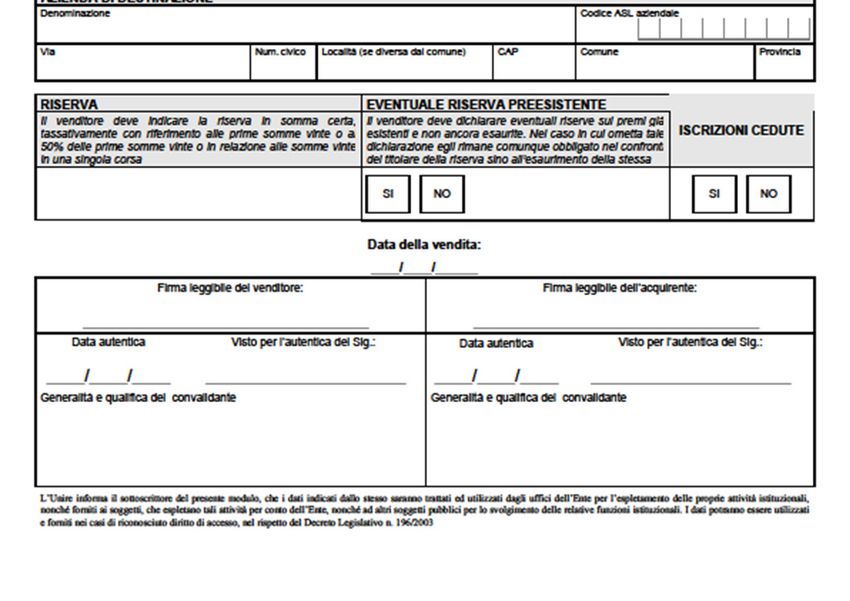

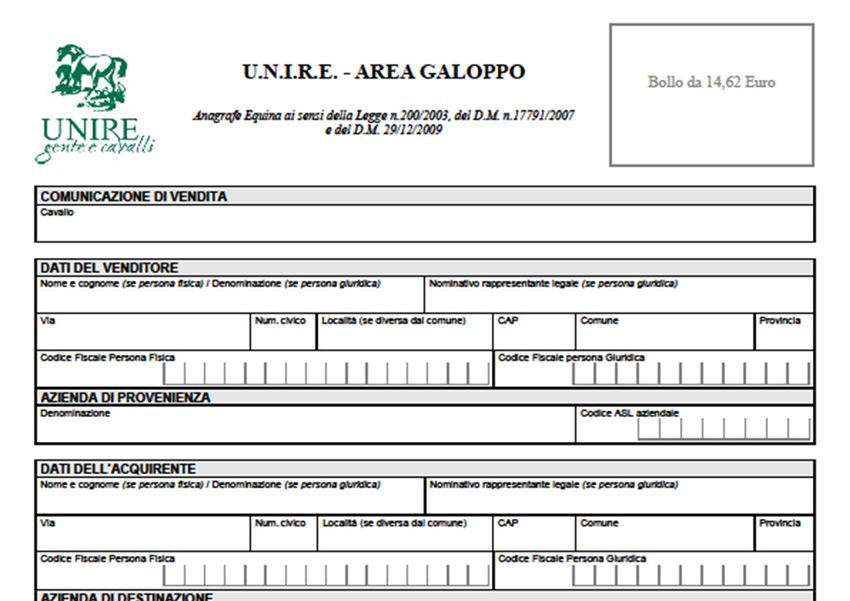

11 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOArt.22 – VENDITA CON RISERVA SUI PREMI

-riguarda ipotesi di compravendita ordinaria di cavalli

-l’articolo 22 del Regolamento non contiene una definizione

esplicita della riserva

-essa deve essere indicata sul “passaggio di proprietà”in somma

certa

-segue il cavallo per tutta la carriera fino ad esaurimento

-può sommarsi ad altre e/o essere posta più volte

-può essere rinunciata dal proprietario

-l’acquirente di un cavallo acquistato con riserva deve

trasmettere al titolare della stessa i premi vinti dal cavallo non

appena gli siano accreditati (nella prassi ciò si verifica

direttamente per il tramite delle società di corse)

12 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINONATURA DELLA RISERVA

-la vendita con riserva è un contratto perfezionato e

concluso con la consegna del cavallo (art.1470 c.c.e

seguenti)

-il cedente acquisisce un diritto di credito sui premi,di

importo pari alla riserva fissata, che il cavallo venduto

potrà vincere nel prosieguo della carriera agonistica

-il cavallo può essere rivenduto a terzi ma con

l’indicazione della riserva eventualmente esistente a

favore del primo venditore

-la riserva potrebbe non essere incassata mai o solo in

parte essendo legata all’alea dei risultati

13 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO14 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO

ALMENO 2 TESI SULLA NATURA DELLA

RISERVA AL MOMENTO DELLA SUA

MATURAZIONE

a) Costituisce integrazione del prezzo

b) Costituisce un diritto di credito sul premio

avendo la caratteristica di obbligazione

accessoria con efficacia reale

15 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOIMPLICAZIONI AI FINI I.V.A.

Se si aderisce alla tesi sub a) :

•cedente

- se è imprenditore emette fattura ai sensi dell’art.26 c.1° (con lo stesso

trattamento iva della fattura originaria). Il momento impositivo coincide con

la maturazione della riserva (se conosciuto) o con il suo incasso

- se è proprietario non imprenditore emette una dichiarazione di vendita

integrativa

-destinatario della fattura (o della dichiarazione di vendita) :

- sarà il soggetto “inciso”dalla riserva che potrebbe essere anche diverso

dall’originale acquirente del cavallo

-Se si aderisce alla tesi sub b):

-La maturazione e l’incasso della riserva sono estranei al tributo

16 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOIMPLICAZIONI AI FINI DELLE IMPOSTE

DIRETTE

Se si considera la riserva integrazione del prezzo :

•per il cedente :

- se matura nell’anno della vendita concorre al calcolo della

plusvalenza o minusvalenza

- se matura in anni successivi costituirà una ulteriore

plusvalenza o una sopravvenienza attiva in caso di rilevazione

precedente di una minusvalenza

•per l’acquirente:

- costituirà un incremento di valore del”bene cavallo”

(se si tratta di acquirente successivo al primo i documenti di

carico risulteranno emessi da due soggetti diversi)

17 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO..segue

Se si considera la riserva “credito sui premi”:

•per il cedente:

- componente positiva di reddito (riserve premio a favore)

- contabilmente si rileva il credito per competenza alla

maturazione e lo si storna al momento dell’incasso.

- le riserve non maturate sarebbe opportuno che fossero

appostate tra i conti d’ordine e/o menzionate in nota integrativa

•per l’acquirente:

- incremento di valore del cavallo (soluzione forse preferibile)

- componente negativa di reddito (ris.premio a terzi)

- storno parziale della componente positiva “premi al traguardo”

18 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOUN CASO PARTICOLARE

è la vendita esclusivamente con riserva

-si verifica in modo non infrequente nelle vendite di puledri di livello più modesto da

parte degli allevatori che preferiscono,anche in riferimento alla possibilità di incassare

in futuro “premi all’allevatore”, l’alea della monetizzazione della riserva al sicuro costo

del prosieguo del mantenimento o, ancor più oneroso, dell’invio in allenamento dei

prodotti”invenduti” che dopo qualche mese diventa indispensabile per la salvaguardia

del “capitale cavallo da corsa”

-per l’ allevatore il puledro rappresenta un bene la cui produzione e/o commercio

rientra nell’ambito della propria attività

-l’imposta sul valore aggiunto dovrebbe (condizionale d’obbligo) trovare applicazione

ai sensi dell’art.2 comma 4

-la base imponibile, su cui calcolare l’iva, in questo caso, ai sensi dell’art.14, potrebbe

ragionevolmente essere individuata nell’importo della riserva

19 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOART.89 – Complemento a premio nelle corse a reclamare

-Le”reclamare”sono corse ove i cavalli partecipanti possono, nei 5 minuti successivi

alla convalida dell’ordine di arrivo,essere acquistati mediante offerta segreta e

pertanto rappresentano anche un canale alternativo per la compravendita

-il prezzo base per la reclamazione è stabilito dalle condizioni di corsa e può essere

diverso, proprio in funzione delle stesse, per ogni cavallo partecipante

-l’offerta per l’aggiudicazione del cavallo deve essere almeno pari al prezzo base

maggiorato della differenza tra il premio spettante al primo classificato e quello

effettivamente vinto dal cavallo che si intende reclamare

-tale differenza è denominata”complemento a premio”

-il proprietario, che pur avendo iscritto il cavallo a reclamare, non intendesse poi

cederlo può difenderlo con una propria offerta altrettanto segreta

20 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOEFFETTI DELL’ESITO DELL’ASTA(segreta)

•se c’è stata aggiudicazione:

L’acquirente :

- salderà il prezzo base (oltre iva se dovuta) al proprietario venditore;

- verserà l’importo del complemento e quello dell’eventuale sovraprezzo

(senza assogettamento a IVA) all’ASSI tramite la società di corse

Il venditore (che ha accettato la vendita o difeso senza successo il cavallo):

- emetterà fattura (con iva a seconda dei casi) o dichiarazione di vendita e

percepirà interamente il premio eventualmente vinto

21 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOsegue

•se il venditore ha difeso il cavallo e non c’è

stata aggiudicazione :

- perderà il premio vinto in tutto o in parte

- verserà all’ASSI l’eventuale eccedenza della

propria offerta a difesa rispetto al premio stesso

22 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOConseguenze ai fini reddituali

•l’acquirente :

- contabilizzerà il complemento ed il sovraprezzo ad incremento del costo del

cavallo

•Il cedente

- rileverà la plusvalenza o la minusvalenza

•il cedente che ha difeso il cavallo e lo ha “ricomperato”

-imputerà il complemento ad incremento del valore del cavallo(soluzione

preferibile)oppure contabilizzerà il complemento quale costo d’esercizio.

23 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOArt.8 – La concessione colori

-E’ l’autorizzazione a far correre cavalli di proprietà in ippodromi riconosciuti rilasciata

dall’ASSI

-Ogni proprietario autorizzato ha una giubba (colori) propria che non potrà essere

adottata da altra scuderia

-le “combinazioni”colori (giubba-maniche-berretto) sono fissate per regolamento

-La concessione comporta un costo per il rilascio ed uno per il rinnovo (che dal 2009

ha validità triennale)

-Sia il costo del rilascio che quello del rinnovo sono fuori campo iva

-La concessione ha natura di costo pluriennale

-Il rinnovo è un costo di esercizio da riscontare contabilmente per competenza (quello

in scadenza il 31-12 sarà valido per il triennio 2012-2013-2014)

24 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOArt.28 bis – Le società di allenamento

-con l’introduzione dell’art.28 bis è stato consentito che l’attività di

allenamento di cavalli da corsa possa essere svolta anche in forma societaria

di qualunque tipo a condizione che :

a)uno o più allenatori professionisti detengano almeno il 75% del capitale

sociale

b)gli allenatori soci rivestano la qualifica di amministratori

c)nella denominazione o ragione sociale oltre all’espressione ”società di

allenamento” compaia il nome degli allenatori partecipanti

-Ricorrendo ulteriori condizioni le società di allenamento possono anche

ottenere la ”concessione colori” ed esercitare l’attività di scuderia con cavalli

di proprietà.

-La ritenuta del 4% sui premi percepiti dalle società di allenamento,siano essi

premi all’allenatore o premi al traguardo (se autorizzate) è sempre a titolo di

acconto

25 S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINOPuoi anche leggere