MoneyPark Real Estate Risk Index rimane costante - Q4 2016

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

MoneyPark Real Estate Risk Index Q4 2016

rimane costante

Real Estate Risk Index 1

IL REAL ESTATE RISK INDEX DI MONEYPARK È RIMASTO COSTANTE E

ANCHE PER IL 2017 SEGNALA UN MERCATO STABILE E IN SALUTE.

La disoccupazione ristagna al 3.3 percento che per gli standard svizzeri è un

tasso piuttosto alto.

Invece l’indebitamento delle famiglie continua a diminuire e raggiunge un

nuovo livello minimo record.

Gli immobili continuano a registrare una moderata crescita dei prezzi, mentre

i prezzi al consumo sono tendenzialmente in ribasso.

Nonostante gli affitti in calo e l’aumento di immobili lasciati vuoti, gli espe-

rti di MoneyPark considerano l’investimento immobiliare ancora un ottimo

investimento – non per ultimo come parte della previdenza privata, ma anche

in considerazione delle previsioni stabili del PIL che prevedono una crescita

dell’1.8 percento.

Il Real Estate Risk Index (RERI) di MoneyPark anche nell’ultimo trimestre 2016 rimane a 3.3 punti. Il mercato immo-

biliare continua a mostrarsi sano e stabile – non c’è alcuna tendenza al surriscaldamento né sul fronte dei prezzi né

su quello della concessione dei crediti.

MONEYPARK REAL ESTATE RISK INDEX 3° TRIMESTRE 2016

6

5

4

3

2

1

14 14 15 15 16 16 1 6 16

20 20 20 20 20 20 20 20

1 3 1 3 1 2 3 4

Q Q Q Q Q Q Q Q

Real Estate Risk Index 2

Sottoindici del RERI

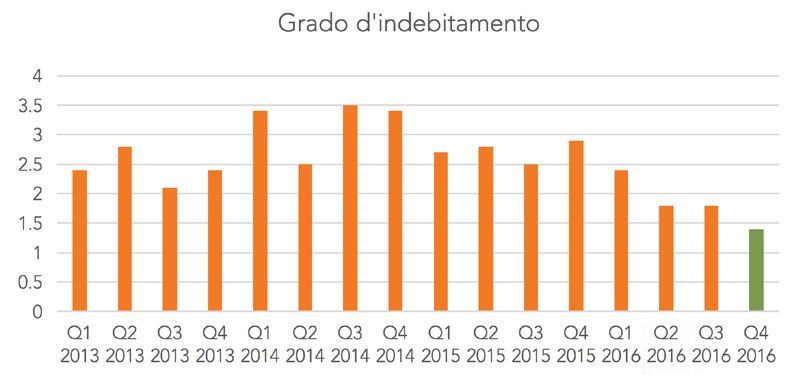

INDEBITAMENTO DELLE FAMIGLIE

La Leverage Ratio come indice dell’indebitamento delle famiglie viene rilevata sulla base di dati interni a MoneyPark.

Nell’ultimo trimestre 2016 la quota d’indebitamento è scesa ad un nuovo livello minimo record di 1.4. Vale a dire che gli

acquirenti immobiliari prendono un credito ipotecario che è (solo) 1.4 volte il loro patrimonio disponibile (incl. denari del

2° e 3° pilastro e depositi titoli). Non si osserva nessuna tendenza degli istituti di credito ad assecondare rischi maggiori

nella concessione dei crediti. E questo nonostante un persistente contesto di tassi negativi e una concorrenza aumentata

sul mercato in seguito all’ingresso di casse pensioni ma anche di offerenti P2P.

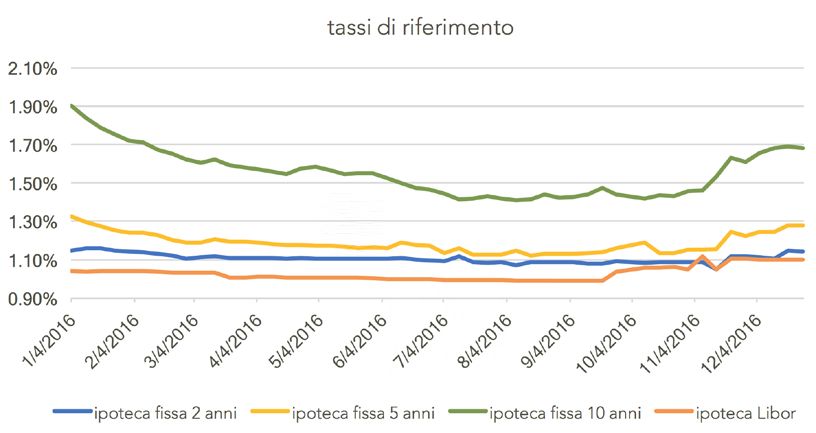

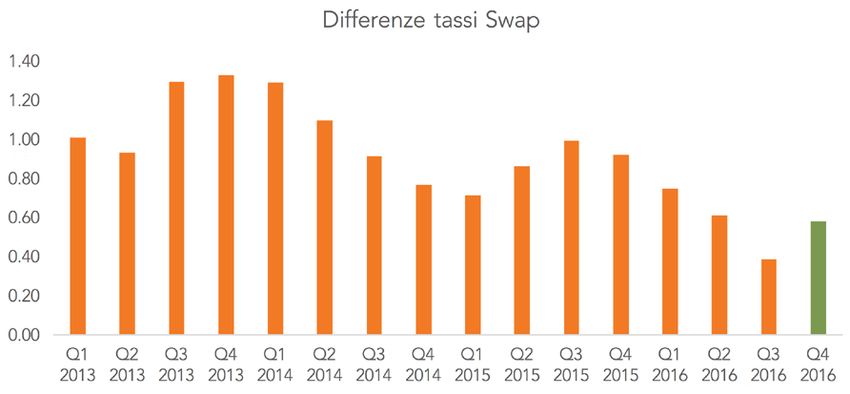

DIFFERENZE MEDIE

DEGLI INTERESSI

I prezzi esposti non corrispon-

dono ai tassi effettivi che i tito-

lari d’ipoteca devono pagare,

ma danno comunque un’idea di

come gli istituti valutano i rischi

sul mercato rsp. se vogliono

strategicamente incentivare o

meno le operazioni ipotecarie

pubblicando prezzi bassi o no.

Le differenze tra i prezzi esposti

dell’offerente più conveniente

e quello più caro dunque da

una parte riflettono le diverse

valutazioni del rischio degli

operatori di mercato ma anche

i diversi orientamenti strategici

degli istituti.

Real Estate Risk Index 3

Nell’ultimo trimestre 2016 le differenze di tasso sono salite leggermente collocandosi al di sopra della media pluriennale

di 0.58 punti percentuali. Le differenze tra gli interessi dipendono anche dall’ingresso sul mercato di casse pensioni,

assicurazioni e fondazioni d’investimento, che nel frattempo fanno concorrenza alla banche non solo sulle durate lunghe

ma anche su quelle più corte. In considerazione dei margini ancora attrattivi sul mercato ipotecario e la concorrenza

ancora moderata, il mercato sta attraendo altri offerenti, che penetrano in maniera sempre più significativa un territorio

che una volta era assoluta sovranità delle banche. Per i clienti ipotecari l’accresciuta concorrenza presenta dei vantag-

gi: essi possono scegliere tra più offerenti e negoziare condizioni convenienti, premesso che si facciano fare diverse

offerte o che si facciano affiancare da un intermediario ipotecario professionale. Mentre gli offerenti più economici

hanno in media abbassato i loro tassi per tutti i prodotti in rapporto al valore medio, gli operatori più cari fanno offerte

tendenzialemente più alte per le ipoteche fisse a 2 e a 5 anni. È evidente che qui gli offerenti cercano di aumentare i

loro margini, visto che le assicurazioni finora erano meno concorrenziali sulle durate corte che su quelle lunghe.

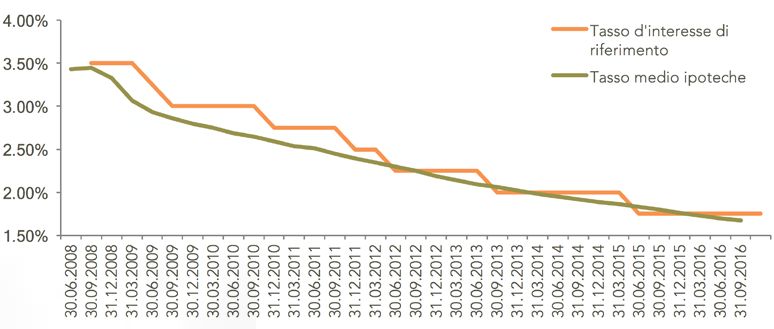

CURVA DEI TASSI COMINCIA A SALIRE

La curva degli interessi si può rappresentare, almeno in una versione semplificata, grazie alle differenze tra i tassi swap

a lungo e breve termine. Più alta è la differenza tra le durate, più cari sono i crediti ipotecari a lungo termine rispetto

alle durate brevi e più ripida diventa la curva dei tassi.

Nell’ultimo trimestre dell’anno passato la differenza tra i tassi swap a 10 e a 2 anni sale di nuovo dopo 5 trimestri. I

tassi salgono soprattutto alla lunga fine della curva, il che nelle ultime settimane e negli ultimi mesi si è già ripercosso

sui tassi di riferimento dei crediti ipotecari. È vero che salgono gli interessi su tutte le durate, ma nelle durate lunghe

questo aumento è più marcato.

Real Estate Risk Index 4

Legga di più sull’evoluzione dei tassi nei prossimi mesi nella nostra attuale previsione dei tassi.

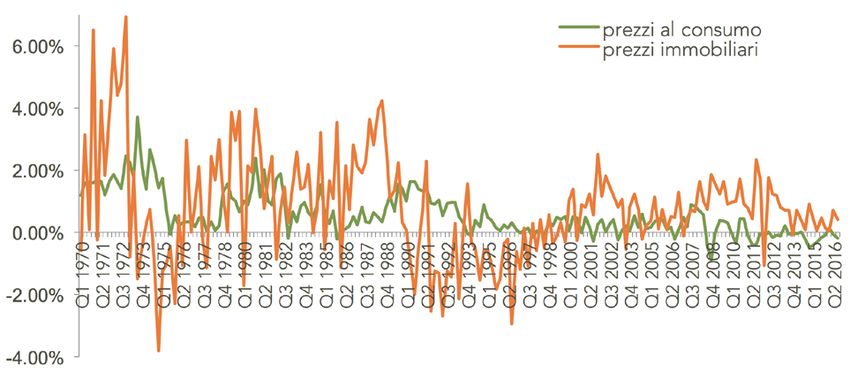

EVOLUZIONE DEI PREZZI DEGLI IMMOBILI E DEI BENI AL CONSUMO

In linea generale i prezzi immobiliari sono soggetti a oscillazioni assai più forti che i prezzi al consumo. Questo non sor-

prende molto, dal momento che i prezzi al consumo coprono un mercato molto ampio e a causa di rigidità sono meno

mobili dei prezzi immobiliari, che invece reagiscono relativamente veloci a choc nell’offerta e nella domanda. Nel corso

del tempo, fino negli anni 2000 si sono visti forti oscillazioni nei prezzi degli immobili. Negli ultimi anni tuttavia la crescita

trimestrale dei prezzi immobiliari si è collocata al di sotto del 2 percento. Siamo ben lontani dai surriscaldamenti osservati

negli anni `70 e `90. Piuttosto sembra che il mercato si sia equilibrato e che sia diventato molto più stabile che negli anni

precedenti. Questo potrebbe essere dipeso anche dagli interventi normativi che hanno contribuito a calmare il mercato.

Real Estate Risk Index 5

NONOSTANTE UN RIALZO DEI PREZZI PIUTTOSTO MODERATO E UNA

PERCENTUALE PIÙ ALTA DI APPARTAMENTI SFITTI, L’INVESTI-

MENTO NEL MATTONE RIMANE COMUNQUE UN OTTIMO AFFARE

Malgrado sul fronte dei prezzi già da alcuni trimestri osserviamo un rallentamento della crescita, il mercato immobiliare

continua ad essere molto attrattivo. E questo non solo per investitori istituzionali come casse pensioni e assicurazioni,

che ora visto la volatilità dei mercati azionari e il ristagno sui mercati bond investono i soldi dei loro premi maggiormente

in immobili e ipoteche, dove si continuano a registrare rendite attrattive con bassi rischi, ma anche per gli acquirenti

immobiliari che realizzano il loro sogno abitativo e investono nella loro previdenza privata comprando un immobile di

proprietà. La percentuale più alta di appartamenti sfitti aumenta il potere contrattuale degli acquirenti immobiliari e

apre le porte ad un’offerta più ampia. Inoltre i bassi tassi ipotecari fanno preferire l’abitazione di proprietà all’affitto.

È vero che da alcuni anni sta diminuendo il tasso di riferimento per gli affitti, ma questa riduzione non viene scaricata 1:1

agli affittuari. Da una parte la riduzione dell’affitto va espressamente richiesta all’amministrazione, e inoltre la proprietà

può addurre un generale aumento dei costi, per rifiutare o ridimensionare la riduzione dell’affitto. Dal momento che il

tasso di riferimento si basa sul tasso medio interno ponderato per il volume, un abbassamento del tasso di riferimento

implica anche sempre condizioni di credito più convenienti per i proprietari immobiliari.

In passato il tasso ipotecario normalmente si collocava al di sotto del tasso di riferimento per gli affitti. Dunque dei canoni

d’affitto in calo non rendono la proprietà immobiliare meno attrattiva. Vuole sapere quanto pagherebbe per il Suo appar-

tamento se lo possedesse, allora utilizzi il nostro nuovo calcolatore-comprare-o-affittare MoneyPark

Real Estate Risk Index 6

TASSO DI DISOCCUPAZIONE

Il tasso di disoccupazione, corretto secondo le variazioni stagionali, nel primo trimestre scende leggermente da 3,34 a

3,32 percento. Il maggior pericolo riguardo al rischio d’insolvenza sul mercato ipotecario non è, come spesso presunto

e diffuso, un improvviso aumento degli interessi, contro cui la maggior parte dei titolari d’ipoteca sono comunque

protetti grazie alle lunghe durate delle ipoteche fisse, ma un alto e perdurante tasso di disoccupazione. Soprattutto

se i proprietari immobiliari non si sono assicurati in tempo contro i rischi della disoccupazione, infortunio o morte, al

subentro di certe condizioni non possono più essere pagate le rate del credito il che aumenta i rischi d’insolvenza.

Dalla prospettiva odierna, la disoccupazione al 3.3 percento sembra alta, ma essa corrisponde alla media pluriennale

dal 1995. Durante la crisi immobiliare degli anni `90, la disoccupazione si è collocata oltre il 5 percento per vari tri-

mestri, il che relativizza il livello attuale. Ciò nonostante la disoccupazione anche in futuro rimarrà un fattore decisivo

da osservare.

INDICE DIRETTORI AGLI ACQUISTI (PURCHASING MANAGERS INDEX)

Invece infonde ottimismo l’indice dei direttori agli acquisti. Con 56 punti esso a fine anno si colloca chiaramente nel

segmento della crescita mostrando dunque una tendenza positiva da un anno intero. Il Purchasing Managers Index

(PMI) rispecchia le aspettative dei direttori agli acquisti sulla futura domanda. Un PMI di oltre 50 viene considerato

un segnale positivo per la crescita economica, il che riduce anche i rischi sul mercato immobiliare e relativizza il tasso

di disoccupazione leggermente accresciuto.

CONCLUSIONE

Anche nel 2017 l’acquisto di un immobile rimane un ottimo affare, non soltanto per investitori istituzionali, ma soprattutto

anche per gli acquirenti immobiliari privati. Nonostante più appartamenti sfitti e canoni d’affitto in calo, gli immobili

rimangono un investimento molto attrattivo in un confronto generale. È vero che la crescita dei prezzi negli ultimi mesi

è un po’ rallentata, ma le prospettive economiche intatte e soprattutto il forte aumento dell’indice dei direttori agli

acquisti relativizzano la disoccupazione piuttosto alta.

Real Estate Risk Index 7

Supplemento

METHOLODOGIA

L’indice di rischio immobiliare MoneyPark si compone di sei sottoindici, che considerano sia fattori macroeconomici come

tasso di disoccupazione o indice dei direttori agli acquisti, ma che includono anche dati specifici relativi alla concessione

dei crediti e al mercato dei tassi d’interesse.

L’indice va da 1 a 6, e con un indice crescente sale anche il rischio sul mercato. Il rischio può riferirsi sia ad una caduta

dei prezzi, p.e. per una diminuzione della domanda, ma anche ad un surriscaldamento del mercato, p.e. attraverso un

forte sganciamento dei prezzi degli immobili dal livello generale dei prezzi.

SU DI MONEYPARK

MoneyPark è la piattaforma di consulenza leader del mercato svizzero per prodotti finanziari, basata sulla tecnologia e

specializzata sull’intermediazione indipendente di ipoteche e prodotti previdenziali come anche pianificazione pensionis-

tica. MoneyPark non offre prodotti finanziari propri, ma offre ai clienti una scelta vastissima, una consulenza indipendente

ed una conclusione diretta. La consulenza individuale verso il cliente avviene o in una delle nostre 20 filiali MoneyPark

oppure attraverso un comodo strumento di consulenza online. Al momento MoneyPark impiega oltre 80 dipendenti.

NOTE LEGALI

L’indice di rischio immobiliare viene elaborato da MoneyPark con scienza e coscienza. Tutte le informazioni, opinioni

e valutazioni valgono solo per il momento della pubblicazione e possono cambiare in ogni momento. Il contenuto si

basa sulle supposizioni e valutazioni degli esperti MoneyPark e non rappresenta in nessuna maniera una consulenza

oppure un invito a investire in prodotti o a comprare un immobile. È vero che gli esperti MoneyPark quando elaborano

l’indice di rischio si basano su fonti credibili, ma si declina ogni responsabilità contrattuale o tacita in base a informazioni

sbagliate o incomplete.

Real Estate Risk Index 8

Puoi anche leggere