La View di lungo termine: Seguire il gregge? - Elementi chiave da ricordare - Legg Mason

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

COMMENTO SUL MERCATO

Quarto trimestre 2020

La View di lungo termine: Seguire il

gregge?

Elementi chiave da ricordare

Nell’attuale prospettiva di solida ripartenza economica, gli

investitori hanno già iniziato a guardare alla prossima

recessione, portandoci a reintrodurre il ClearBridge

Recession Risk Dashboard. Il suo segnale verde generale

Jeffrey Schulze, CFA

Director, Investment Strategist sostiene la nostra fiducia nella capacità dell’economia di

resistere a una lieve correzione invernale.

Grazie alla spesa in beni di consumo della liquidità

accumulata, oltre che a un ciclo di ricostituzione delle scorte

una volta allentate le restrizioni legate al COVID-19, l’attività

economica dovrebbe segnare una ripresa nel 2021.

L’assenza di effetti recessivi gravi, una migliore curva

demografica e una politica più espansiva della Fed

dovrebbero favorire una ripresa economica più rapida

rispetto alla crisi finanziaria globale, incentivando un

ulteriore progresso del mercato azionario.

Multipli superiori non rari all’inizio di una fase espansiva

In natura, gli animali imparano che per sopravvivere bisogna seguire

il gregge in alcuni momenti e allontanarsene in altri. Anche gli

investitori devono apprendere questa lezione; certe volte può essere

utile seguire un gruppo più numeroso e certe altre può convenire

seguire un percorso individuale. Nelle fasi iniziali e intermedie di

un’espansione economica, correre con il gregge può essere

remunerativo e sicuro. Con l’arrivo della ripresa, alcuni investitori

potrebbero essere tentati di fermarsi, temendo il profilarsi di una

bolla. Visto che attualmente l’indice S&P 500 è scambiato a 22,5 x

gli utili attesi, molti temono un surriscaldamento del mercato.

È importante sottolineare che un aumento dei multipli patrimoniali

non è raro nelle fasi iniziali di un’espansione economica. Una volta

superato il punto più basso della recessione, durante il rally iniziale

del mercato (circa nove mesi) i rendimenti di mercato tendono ad

essere trainati dai multipli P/E, in quanto gli investitori prevedono

un successivo rimbalzo degli utili. Man mano che la ripresa matura

nei due anni successivi, interviene la dinamica opposta, con una

compressione dei multipli a fronte di una più solida crescita degli

utili. In altre parole, durante questa seconda fase del rally gli utili

contribuiscono in genere per oltre il 100% ai rendimenti azionari e la

flessione dei P/E incide in misura marginale sui rendimenti

(Figura 1). Con l’ingresso nel 2021 e poi nel 2022, ci aspettiamo che

si ripeta questo stesso schema; tuttavia, i multipli potrebbero

rimanere storicamente elevati per i vari motivi che abbiamo

analizzato il mese scorso.

LA VIEW DI LUNGO TERMINE

Figura 1: Multipli e utili

Dati al 31 dicembre 2020. Fonte: JP Morgan.

Le valutazioni sono attualmente elevate, in parte perché gli

investitori hanno correttamente fiutato la nascente ripresa

economica. Le misure di stimolo (sia monetarie che fiscali) senza

precedenti hanno fatto saltare il tipico processo di discesa ai minimi

e ripartenza, in quanto i responsabili politici hanno formulato una

risposta che ha rapidamente posto fine alla crisi economica

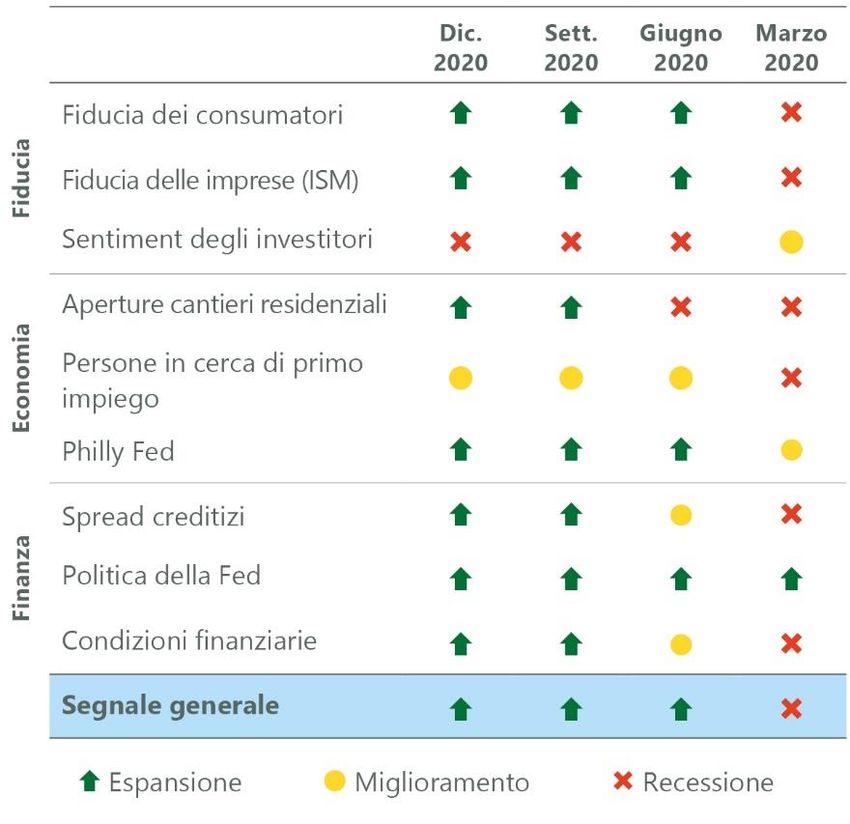

e sostenuto l’inversione di rotta dei mercati finanziari. La portata di

questo progresso è stata costantemente monitorata dal ClearBridge

Recovery Dashboard, che dalla fine del secondo trimestre esprime

un segnale verde di espansione generale. Nell’insieme il dashboard

continua a segnalare una certa forza sotto l’apparenza, che ha

trovato conferma a dicembre. A nostro avviso, l’economia

e i mercati hanno avviato una chiara e robusta inversione di rotta:

l’S&P 500 è salito del 67,9% dai minimi e il PIL del terzo trimestre

è cresciuto del 33,4%. Sarà dunque l’ultimo trimestre di

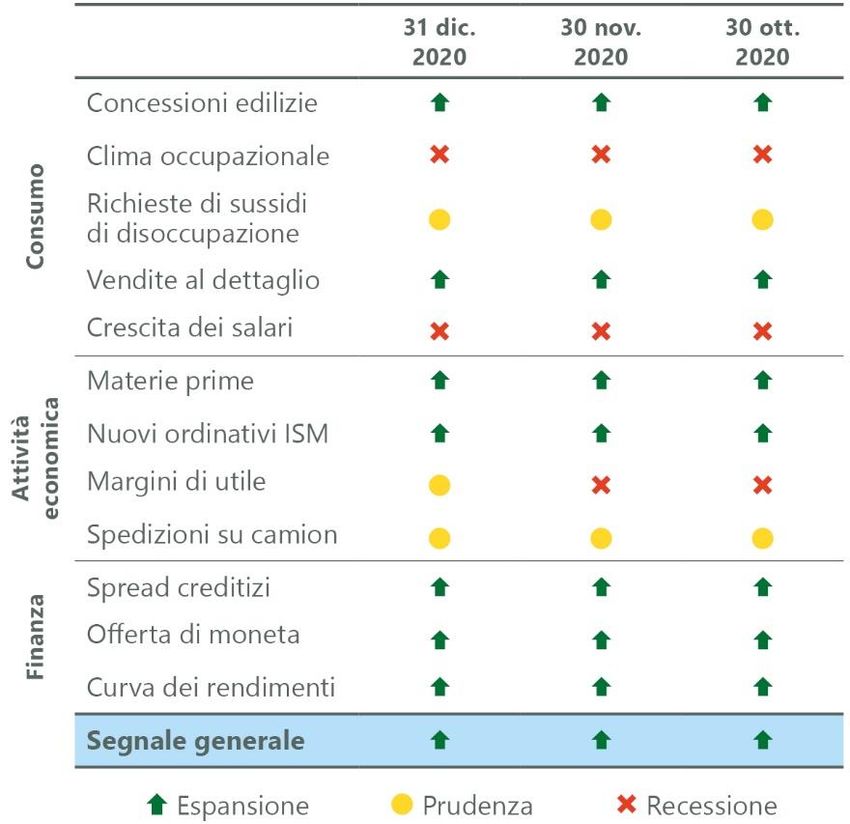

aggiornamenti per il ClearBridge Recovery Dashboard.COMMENTO DEL GESTORE DI PORTAFOGLIO Figura 2: ClearBridge Recovery Dashboard Dati al 31 dicembre 2020. Fonte: FactSet, Bloomberg, Conference Board, Census Bureau, Federal Reserve, FRBPA, Chicago Fed, ISM, Dept. of Labor, Bloomberg/Barclays, AAII, Investors Intelligence e Moody’s. Reintroduzione del Recession Risk Dashboard Il maggior consenso circa la fine della recessione ha già iniziato a spostare l’attenzione degli investitori verso l’inizio del prossimo ciclo ribassista, e c’è chi teme una recessione a W nel 2021. La crescita economica sembra rallentare negli Stati Uniti, poiché l’aumento dei contagi da COVID-19 ha fatto inasprire le regole di distanziamento sociale e le restrizioni alle attività economiche. Questa debolezza emerge per esempio dal numero di persone in cerca di primo impiego, che nelle ultime settimane ha risentito del più basso aumento dei posti di lavoro dalla ripresa di novembre. Di conseguenza, stiamo reintroducendo il ClearBridge Recession Risk Dashboard, che a nostro giudizio è il più appropriato per interpretare l’andamento del 2021. Il Recession Risk Dashboard è un gruppo di 12 indicatori che esaminano lo stato di salute dell’economia statunitense e le probabilità di una recessione. Il dashboard monitora i data point concentrandosi su tre linee di demarcazione economica per rilevare eventuali spinte recessive: andamento dei consumi, attività economica e stress finanziario. Attualmente, il segnale verde generale sta indicando un’espansione, così come sette dei 12 indicatori sottostanti. Dei rimanenti cinque indicatori, tre sono gialli e due rossi. Forse senza sorpresa, al momento tutti e tre gli indicatori di stress finanziario sono verdi e il Goldman Sachs Financial Conditions Index segna il suo livello record. Dato il segnale verde generale del dashboard e il continuo miglioramento sotto l’apparenza, crediamo che l’attuale correzione

LA VIEW DI LUNGO TERMINE

non nasconda sorprese e che l’economia statunitense dovrebbe

riuscire a reggere la turbolenza invernale del COVID-19.

Figura 3: ClearBridge Recession Risk Dashboard

Dati al 31 dicembre 2020. Fonte: BLS, Federal Reserve, Census Bureau, ISM, BEA, American Chemistry

Council, American Trucking Association, Conference Board e Bloomberg. Il ClearBridge Recession Risk

Dashboard è stato creato nel gennaio 2016. I riferimenti ai segnali che avrebbe generato negli anni

precedenti al gennaio 2016 si basano sul modo all’epoca utilizzato per riportare i dati sottostanti negli

indicatori dei componenti.

Gli stimoli alimentano il rialzo nel 2021

A rafforzare ulteriormente questa visione è il pacchetto di stimoli

di recente approvazione, che fornirà aiuti per 900 miliardi di

dollari, privilegiando consumatori, piccole imprese e

distribuzione dei vaccini. Questa spesa, in gran parte concentrata

ad inizio periodo ed equivalente al 4% del PIL pre-COVID,

dovrebbe contribuire a sostenere i redditi medio-bassi all’inizio

del 2021, e quelli più elevati nella seconda metà dell’anno, man

mano che si allenteranno le misure di distanziamento sociale e

ripartirà la spesa voluttuaria destinata a vacanze e ristorazione. In

definitiva, il disegno di legge che introduce gli stimoli segna un

progresso rispetto alle già solide prospettive di crescita del 2021,

come delineato nella View di lungo periodo dello scorso

trimestre. Infatti, nel 2021 si prevede che la crescita del PIL sarà la

più forte dal 2000 (Figura 4). Non si tratta di un semplice

rimbalzo una tantum dai minimi segnati durante la pesante

contrazione del 2020, poiché nel 2022 si prevede una crescita

pari a quella di ogni anno dal 2004.COMMENTO DEL GESTORE DI PORTAFOGLIO

Figura 4: Migliore crescita negli anni

5%

La crescita più elevata in 20 anni

4%

La crescita più elevata dal 2004

3%

PIL reale statunitense

2%

1%

0%

-1%

-2%

-3%

-4%

2000 2004 2008 2012 2016 2020 E

Dati al 30 novembre 2020, ultimi dati disponibili al 30 dicembre 2020. Fonte: BEA, FactSet.

Stimoli a parte, diverse ragioni prefigurano una ripresa dell’attività

economica. In primo luogo, durante la pandemia i consumatori

hanno accumulato oltre 1.000 miliardi di dollari derivanti

dall’incasso dei sussidi governativi e dall’impossibilità di spendere.

Verosimilmente tali fondi saranno utilizzati nel corso del 2021,

soprattutto perché la capacità di spesa riprende al raggiungimento

dell’immunità del gregge e una volta allentate le misure di

distanziamento sociale. Un secondo catalizzatore potrebbe derivare

dal robusto ciclo di riassortimento delle scorte, scese negli Stati

Uniti ai livelli del 2014 (Figura 5). Ripristinando la visibilità

e ricostituendo nel tempo la fiducia delle imprese, le aziende

dovrebbero tornare a operare in condizioni di maggiore normalità.

La ricostituzione delle scorte, per evitare limitazioni all’offerta,

dovrebbe risollevare l’economia. Al pari dei consumatori, anche le

imprese hanno ingrossato i loro portafogli durante la pandemia; le

società che compongono l’S&P 500 hanno accumulato circa

500 miliardi di dollari di liquidità aggiuntiva. Questo capitale sarà

probabilmente destinato a voci quali la ricostituzione dei livelli delle

scorte e delle spese in conto capitale, di pari passo con l’aumento

della domanda, oltre che a dividendi e riacquisti.LA VIEW DI LUNGO TERMINE

Figura 5: Ricostituzione delle scorte

1.70

Rapporto fra scorte e vendite nei settori delle

1.65

manifatture e del commercio statunitensi.

1.60

1.55

1.50

1.45

1.40

1.35

1.30

1.25

1.20

2007 2009 2011 2013 2015 2017 2019

Recessione Totale scorte/vendite aziendali

Dati al 30 ottobre 2020. Fonte: U.S. Census Bureau, FactSet.

Non è la crisi finanziaria globale: Diversa la recessione, diverso il

recupero

I cicli economici non sono mai identici, ma spesso si somigliano. Molti

investitori rimangono prudenti, temendo il ripetersi della crisi del

2007-2009, e nel 2021 si attendono una riedizione dell’ultima ripresa,

forse in parte a causa della propensione a dare maggior rilievo agli

eventi più recenti. Si tratta di un’attitudine cognitiva che porta

l’individuo ad attribuire maggior peso agli eventi recenti anziché a

quelli storici. Tuttavia, il COVID-19 ha provocato uno shock dai tratti

fondamentalmente diversi rispetto alla crisi finanziaria globale per

svariate ragioni. Anzitutto, l’ultima recessione è stata causata da uno

shock esogeno e non da un problema economico intrinseco. In altre

parole, l’economia ha goduto di buona salute fino al sopravvenire

delle misure di confinamento, mentre la crisi finanziaria globale aveva

origine in una serie di problemi che andavano affrontati all’indomani

della crisi, fra i quali la bolla del mercato residenziale e i timori per

l’indebitamento bancario. Ne consegue che la ripresa corrente

dovrebbe essere più celere (in termini economici) poiché le

problematiche da superare sono meno numerose e i riflessi

sull’economia sono quindi meno pesanti.

In secondo luogo, nel 2020 la risposta politica è stata più capace

di contenere i danni strutturali all’economia. La crisi finanziaria

globale ha richiesto molto più tempo per definire la ricetta

politica più adeguata, con conseguenti riflessi negativi più

profondi e di lungo termine. È importante sottolineare che i

bilanci delle famiglie sono oggi in condizioni molto più solide che

durante l’ultima crisi: i prezzi delle case crescono, i mercati

finanziari realizzano buone performance, gli stimoli fiscali

sostengono l’economia e la spesa scende.

Questa assenza di shock traspare da molti aspetti dell’economia,

compreso l’andamento del mercato del lavoro. Le posizioni aperteCOMMENTO DEL GESTORE DI PORTAFOGLIO

rappresentano uno dei migliori indicatori in tempo reale della salute

del mercato occupazionale. Pur non essendo incluso nel ClearBridge

Recession Risk Dashboard, per via del suo storico un po’ limitato, è

un parametro importante che noi seguiamo. Dopo la crisi finanziaria

globale, ci sono voluti cinque anni perché le offerte di lavoro

tornassero ai livelli pre-recessione. Oggi, dopo meno di un anno, le

posizioni aperte sono già tornate ai livelli pre-crisi (Figura 6). Ciò fa

pensare che il ritorno alla piena occupazione potrebbe avvenire più

rapidamente e dovrebbe favorire un livello base più elevato di

crescita economica nei prossimi anni. Questa dinamica è coerente

con i dati ugualmente in risalita desunti dall’indagine della National

Federation of Independent Business (NFIB) Small Business, che si

focalizza in particolare sui piani di assunzione.

Figura 6: Ripresa del mercato del lavoro

Offerte di lavoro negli Stati Uniti

8,000 100%

90%

7,000

80%

70%

6,000

Migliaia

60%

5,000 50%

40%

4,000

30%

20%

3,000

10%

2,000 0%

2004 2006 2008 2010 2012 2014 2016 2018 2020

Recessione Offerte di lavoro negli Stati Uniti

Dati al 30 novembre 2020. Fonte: DOL, FactSet.

Piani di assunzione delle piccole imprese della NFIB

30% 100%

90%

20% 80%

70%

10% 60%

50%

0% 40%

30%

-10% 20%

10%

-20% 0%

2004 2006 2008 2010 2012 2014 2016 2018 2020

Recessione Piani di assunzione delle piccole imprese della NFIB

Dati al 30 novembre 2020. Fonte: FactSet, NFIB.LA VIEW DI LUNGO TERMINE

Strutturalmente, anche i fattori di crescita economica a più

lungo termine, come il trend demografico, divergono da quelli

della crisi finanziaria globale. Nel 2009, l’economia si è trovata

ad affrontare gli effetti negativi dell’uscita di massa dal

mercato di lavoro dei primi baby boomer (Figura 7). La

situazione è peggiorata con il passaggio dei baby boomer più

giovani dalla fase di massime spese ed entrate (35-54) a quella

finale della loro carriera professionale. Dopo di loro è arrivato il

gruppo meno affollato della Generazione X: in altri termini,

nell’ultimo decennio si è semplicemente ridotto il numero di

persone economicamente produttive. Questo fattore è a

nostro avviso uno dei motivi più sottovalutati alla base della

scarsa crescita economica registrata nell’ultimo ciclo.

Figura 7: Trend demografico nel 2009

Popolazione statunitense per età: 2009

Boomer che escono dalla fase

5,000,000 di massima attività

4,500,000 Anni di spese/di entrate

4,000,000

3,500,000

Boomer che escono

3,000,000 dalla forza lavoro

2,500,000

2,000,000

1,500,000

1,000,000

500,000

0

0 10 20 30 40 50 60 70 80 90 100

Millennial Generazione X Boomer

Fonte: U.S. Census Bureau.

La buona notizia viene dal dividendo demografico, che nel prossimo

decennio sarà simile a quello della metà degli anni ‘90. La coorte dei

millennial, molto più affollata di quella della generazione X,

è appena entrata nella sua fase di massima spesa ed entrate

(Figura 8). Il maggior numero di pensionati smorzerà parte di

questo impulso positivo rispetto alla metà degli anni ‘90, che

contribuirà tuttavia a spingere il PIL nel prossimo decennio.COMMENTO DEL GESTORE DI PORTAFOGLIO

Figura 8: Trend demografico nel 2019 e nel 1994

Popolazione statunitense per età

5 I millennial entrano negli

5 anni di picco dell’economia

4 I baby boomers

si avviano al

4 pensionamento

Millions

3

3

2

2

1

1

0

0 10 20 30 40 50 60 70 80 90 100+

1994 2019

Fonte: U.S. Census Bureau.

La Fed sta combattendo l’ultima guerra

A prescindere da quali siano le ragioni della ripresa attuale - le

condizioni correnti legate alla natura della recessione o forze

strutturali a più lungo termine - riteniamo sbagliato applicare lo

stesso modello di crescita lenta dell’ultimo ciclo. In realtà, a nostro

avviso, sono più le differenze delle similitudini. Un’istituzione

importante rimane tuttavia concentratissima a combattere l’ultima

guerra: la Federal Reserve. La scorsa estate, la Fed ha introdotto un

nuovo “obiettivo medio di inflazione” che le consente di

compensare i passati deficit di inflazione rispetto al suo obiettivo

del 2% (Figura 9). Il risultato è l’adozione da parte della Fed di una

soglia più alta di tasso massimo, e gli ultimi “dot plot” mostrano che

i membri della FOMC non prevedono un aumento del tasso iniziale

prima del 2024.LA VIEW DI LUNGO TERMINE

Figura 9: Il nuovo quadro di riferimento della Fed

2.5%

Obiettivo Fed del 2%

2.0%

PCE Core su base annua

1.5%

1.0%

0.5%

2008 2012 2016 2020

Dati al 30 novembre 2020, ultimi dati disponibili al 31 dicembre 2020. Fonte: Federal Reserve Bank of

St. Louis., BEA, Bloomberg. Spese per consumi personali (PCE), esclusi alimentari ed energia

Si tratta di uno sviluppo importante per la crescita economica e per

i mercati finanziari, perché la politica monetaria interviene in ritardo.

Rinviando ulteriormente un aumento dei tassi a fronte della piena

occupazione e dell’aumento dell’inflazione, implicitamente la politica

della Fed dovrebbe continuare per più tempo a offrire un sostegno al

ciclo economico rispetto al passato. Negli ultimi 60 anni, i cicli

economici statunitensi hanno seguito uno schema comune:

un’accelerazione dopo l’uscita da una recessione grazie alla spesa in

conto capitale e alle assunzioni, che innesca un aumento dei prezzi

delle materie prime, dei salari e, di riflesso, dell’inflazione. Di solito, poi,

la Fed alza i tassi per raffreddare l’economia, tendendo a esagerare e

favorire di conseguenza la recessione successiva. Reagisce quindi

tagliando i tassi per fornire liquidità e far ripartire il ciclo.

Nell’ultimo ciclo economico, l’inflazione non si è mai

materializzata nonostante un tasso di disoccupazione ai minimi da

50 anni. La decisione della Fed di iniziare ad alzare i tassi senza

curarsene a partire da dicembre 2015 appare oggi un errore

politico. La Fed sembra determinata a non ripetere lo stesso

errore e il suo nuovo quadro di riferimento le permetterebbe di

conservare un approccio accomodante molto più a lungo durante

un’espansione. In prospettiva, anche se si sta profilando un tipo di

ripresa molto diverso, ciò significa che l’attuale espansione è

meno esposta al possibile freno di una stretta monetaria e ciò

potrebbe finire per favorire uno scenario di surriscaldamentoCOMMENTO DEL GESTORE DI PORTAFOGLIO

dell’economia. In fin dei conti per la Fed è sempre possibile

cambiare nuovamente approccio negli anni a venire, ma in questo

momento il nuovo quadro normativo sembra contribuire a

Un ritorno alla piena migliorare la crescita economica e a favorire gli asset rischiosi.

occupazione potrebbe

Acquistare durante la flessione

essere vicino e dovrebbe

Pur confermando le nostre prospettive positive per le azioni nel

favorire un livello base più

2021, non ci sorprenderebbe assistere ad un periodo di

elevato di crescita consolidamento dopo il forte balzo dai minimi di marzo. Diversi

economica nei indicatori di sentiment mostrano elevati livelli di ottimismo e

prossimi anni. l’esposizione sembra eccessiva. I rapporti put/call hanno

raggiunto livelli estremamente bassi il mese scorso, a indicare una

minore copertura da una contrazione. Allo stesso modo, il

rapporto tra spinte rialziste e ribassiste si colloca saldamente

sopra quota tre nel sondaggio dell’Investor’s Intelligence, un

livello in linea con il robusto ottimismo che ha preceduto le

passate contrazioni. Siamo tuttavia convinti che una flessione nel

prossimo trimestre offrirebbe un punto d’ingresso interessante

per gli investitori di lungo termine, date le nostre aspettative di

una conferma della robusta crescita economica nel corso dei

prossimi anni, a beneficio della crescita degli utili e di un ulteriore

apprezzamento delle azioni.

Definizioni

Il ClearBridge Recession Risk Dashboard è un gruppo di

12 indicatori che esaminano lo stato di salute dell’economia

statunitense e le probabilità di una recessione.

Il ClearBridge Recovery Dashboard comprende 9 anticipatori

leader dell’economia, finanza e mercato che possono fornire

informazioni relative alla direzione dell’economia statunitense.

COVID-19 è il nome ufficiale dato dall’Organizzazione Mondiale

della Sanità alla malattia associata al nuovo ceppo di coronavirus.

Il nuovo ceppo di coronavirus che provoca il COVID-19

è conosciuto come SARSCoV-2.

L’Indice S&P 500 è un indice non gestito di 500 titoli che

rappresentano in generale la performance delle società più grandi

negli Stati Uniti.

Per crisi finanziaria globale si intende il crollo dell’economia

causato dal collasso di importanti banche d’investimento nel

2007-08, contrassegnato da una generale perdita di liquidità sui

mercati del credito e dalla flessione dei prezzi azionari.

Il rapporto prezzo/utile (P/U) è il prezzo di un titolo diviso per

l’utile per azione.

Il Prodotto Interno Lordo (PIL) è un dato economico statistico

che misura il valore di mercato di tutti i prodotti finiti e servizi

realizzati in un Paese in un determinato periodo di tempo.LA VIEW DI LUNGO TERMINE

Il Bureau of Economic Analysis (BEA) è un’agenzia

dell’Amministrazione Economica e Statistica del Dipartimento del

Commercio statunitense, responsabile della raccolta e della

pubblicazione dei dati economici, della ricerca e dell’analisi e delle

metodologie di stima.

Il Bureau of Labor Statistics (BLS) è un’agenzia governativa

americana incaricata di raccogliere e diffondere una serie di dati

economici e occupazionali.

La Federal Reserve statunitense, o “Fed”, è responsabile della

formulazione di una politica ideata per favorire la crescita

economica, la piena occupazione, prezzi stabili e un modello

sostenibile di scambi e pagamenti internazionali.

L’Institute for Supply Management (ISM) è un’associazione

rappresentativa di oltre 48.000 professionisti nell’area degli

acquisti e dell’approvvigionamento, che conduce indagini regolari

tra i membri per determinare i trend di settore.

Lo United States Census Bureau (USCB) è un’agenzia capofila

del sistema federale di statistica degli Stati Uniti, responsabile

della produzione di dati sulla popolazione e sull’economia

americana.

Il Conference Board è un’associazione di imprese con sede negli

Stati Uniti dedita alla ricerca.

L’American Trucking Associations è la più grande associazione

commerciale nazionale nel settore degli autotrasporti.

L’American Chemistry Council è un’associazione di categoria per

le aziende chimiche americane.

La National Federation of Independent Business (NFIB)

è un’associazione statunitense di difesa delle piccole imprese, che

rappresenta 350.000 piccoli imprenditori indipendenti.

I baby boomer, o boomer, sono persone di età compresa tra i 53

e i 71 anni.

La generazione X è composta da persone di età compresa tra i

36 e i 52 anni.

I millennial sono persone di età compresa tra i 18 e i 36 anni.

Il Federal Open Market Committee (FOMC) è un organismo del

Federal Reserve System responsabile della formulazione di una

politica ideata per promuovere la crescita economica, la piena

occupazione, prezzi stabili e un modello sostenibile di commercio

internazionale e pagamenti.

L’utile per azione (EPS) è la quota di utile di una società

attribuita a ciascuna azione ordinaria circolante. L’indice EPS

aggrega l’EPS delle società che lo compongono.

L’indice Goldman Sachs Financial Conditions è un indice

ponderato per il valore di mercato non gestito, composto da

società del settore dei servizi bancari, del brokeraggio, dell’asset

management, delle assicurazioni e del settore immobiliare. Va

ricordato che non è possibile investire direttamente in un indice.

Il rapporto put/call è il rapporto tra il volume negoziato di

opzioni put e di opzioni call. Viene utilizzato come indicatore del

sentiment degli investitori sui mercati.COMMENTO DEL GESTORE DI PORTAFOGLIO INFORMAZIONI IMPORTANTI Ogni investimento comporta dei rischi, compresa la possibile perdita del capitale. Il valore degli investimenti e i relativi utili sono soggetti a oscillazioni ed è possibile che l’investitore non ottenga la restituzione delle somme inizialmente investite; essi possono inoltre risentire delle variazioni dei tassi d'interesse, dei tassi di cambio, delle condizioni generali di mercato, degli sviluppi di ordine politico, sociale ed economico e di altre variabili. Gli investimenti comportano dei rischi ivi inclusi, a titolo non esaustivo, eventuali ritardi nei pagamenti e la perdita di utili o di capitale. Franklin Resources, Inc. e le sue consociate non garantiscono alcun tasso di rendimento, né il recupero del capitale investito. Le performance passate non sono indicazione o garanzia di performance future. Va ricordato che non è possibile investire direttamente in un indice. I rendimenti degli indici non gestiti non riflettono alcuna commissione, spesa od onere di vendita. I titoli azionari sono soggetti a fluttuazioni dei prezzi e possibile perdita del capitale. I titoli obbligazionari comportano rischi legati a tassi d’interesse, di credito, di inflazione e rischi di reinvestimento, oltre alla possibile perdita del capitale. Quando i tassi d’interesse salgono, il valore dei titoli obbligazionari scende. Gli investimenti internazionali comportano rischi particolari quali fluttuazioni dei cambi, incertezze sociali ed economiche e incertezze politiche che possono far aumentare la volatilità. Tali rischi sono amplificati nei mercati emergenti. Le materie prime e le valute sono più rischiose, comportando rischi che includono le condizioni di mercato, politiche, regolamentari e naturali, e possono non essere idonee per tutti gli investitori. Treasury USA (UST) sono obbligazioni di debito dirette emesse e garantite dalla piena fiducia e dal credito del governo degli Stati Uniti. Il governo degli Stati Uniti garantisce il capitale e i pagamenti di interessi sui Treasury USA quando i titoli sono detenuti fino alla scadenza. A differenza dei Treasury USA, i titoli di debito emessi dalle agenzie federali e da enti paragovernativi e gli investimenti associati possono essere garantiti, ma non obbligatoriamente, dalla piena fiducia e dal credito del governo degli Stati Uniti. Anche quando il governo degli Stati Uniti garantisce il capitale e i pagamenti di interessi sui titoli, tale garanzia non si applica a perdite risultanti da cali del loro valore di mercato. Le performance storiche non sono garanzia di risultati futuri. Si precisa che gli investitori non possono investire direttamente negli indici. Le performance degli indici non gestiti non tengono conto di commissioni, spese o oneri di vendita. Informazioni importanti: Le opinioni e i pareri espressi nel presente documento non devono essere interpretati come previsioni di eventi o risultati futuri, garanzie di risultati futuri, raccomandazioni o servizi di consulenza. Le affermazioni qui contenute non devono altresì essere interpretate come raccomandazioni di acquisto o di vendita di titoli. Le affermazioni prospettiche sono soggette a incertezze che potrebbero comportare sostanziali divergenze tra gli sviluppi e i risultati effettivi e le aspettative espresse. Le presenti informazioni sono state elaborate a partire da fonti ritenute attendibili, ma non se ne garantisce l’accuratezza e la completezza. Le informazioni e le opinioni espresse da Franklin Resources, Inc. o dalle sue consociate sono aggiornate alla data indicata, possono variare senza preavviso e non tengono conto degli obiettivi d’investimento, della situazione finanziaria o delle esigenze specifiche dei singoli investitori. Le informazioni contenute nel presente documento sono riservate e soggette a diritti di proprietà e non possono essere utilizzate da soggetti che non ne siano i destinatari. Franklin Resources, Inc., le sue consociate e i rispettivi funzionari o dipendenti declinano ogni responsabilità per eventuali perdite derivanti dall’utilizzo del presente documento e del suo contenuto. Sono vietate la riproduzione, distribuzione e pubblicazione del presente materiale, senza il previo consenso scritto di Franklin Resources, Inc. La distribuzione del presente materiale può

LA VIEW DI LUNGO TERMINE

essere soggetta a limitazioni in alcune giurisdizioni. Chiunque entri in possesso del presente materiale è tenuto a

informarsi in merito all’esistenza di tali limitazioni e, se del caso, a rispettarle.

È possibile che il presente materiale sia stato elaborato da un consulente o da una società collegati a una delle

società sottoindicate in quanto entrambi sotto il comune controllo o la proprietà di Franklin Resources, Inc. Se non

diversamente specificato, il simbolo “$” (dollaro) indica i dollari statunitensi.COMMENTO DEL GESTORE DI PORTAFOGLIO Il presente materiale è finalizzato esclusivamente alla distribuzione nei paesi e ai destinatari elencati. Investitori nel Regno Unito, clienti professionali e controparti idonee nei paesi dell’UE e del SEE (escl. Regno Unito) e investitori qualificati in Svizzera: In Europa (eccetto Regno Unito e Svizzera) il presente documento è emesso da Legg Mason Investments (Ireland) Limited, con sede legale sita all'indirizzo Floor 6, Building Three, Number One Ballsbridge, 126 Pembroke Road, Dublino 4, DO4 EP27. Registrata in Irlanda e iscritta al registro delle imprese con il n. 271887. Autorizzata e regolamentata dalla Central Bank of Ireland. Nel Regno Unito, pubblicato e approvato da Legg Mason Investments (Europe) Limited, con sede legale in 201 Bishopsgate, Londra, EC2M 3AB. Iscritta al registro delle imprese di Inghilterra e Galles con il numero 1732037. Autorizzata e regolamentata dalla Financial Conduct Authority. In Svizzera, pubblicato e approvato da Legg Mason Investments (Switzerland) GmbH, autorizzato dall'Autorità federale di vigilanza sui mercati finanziari FINMA. Investitori in Svizzera: il rappresentante in Svizzera è FIRST INDEPENDENT FUND SERVICES LTD., Klausstrasse 33, 8008 Zurigo, Svizzera e l'agente pagatore in Svizzera è NPB Neue Privat Bank AG, Limmatquai 1, 8024 Zurigo, Svizzera. Copie dello Statuto, del Prospetto, delle Informazioni chiave per gli investitori e delle relazioni annuali e semestrali della Società possono essere ottenute gratuitamente presso il rappresentante in Svizzera. Investitori a Hong Kong e Singapore: il presente materiale è fornito da Legg Mason Asset Management Hong Kong Limited a Hong Kong e Legg Mason Asset Management Singapore Pte. Limited (numero di registrazione (UEN): 200007942R) a Singapore. Il presente materiale non è stato sottoposto all’esame delle autorità di vigilanza di Hong Kong o Singapore. Investitori nella Repubblica Popolare Cinese (“RPC”): il presente materiale è fornito da Legg Mason Asset Management Hong Kong Limited a destinatari specifici nella RPC. Il contenuto del presente documento è destinato esclusivamente alla stampa o agli investitori nella RPC che investono nei prodotti del programma QDII (Qualified Domestic Institutional Investors, investitori istituzionali nazionali qualificati) offerti da una banca commerciale della RPC in conformità con la regolamentazione della China Banking Regulatory Commission. Prima della sottoscrizione, gli investitori sono tenuti a leggere il documento di offerta. Per maggiori delucidazioni, si consiglia di rivolgersi a una banca commerciale e/o ad altri consulenti specializzati nella RPC. Si ricorda che Legg Mason e le sue consociate si occupano esclusivamente della gestione dei fondi offshore in cui investono i prodotti QDII. Legg Mason e le sue consociate non sono autorizzate da alcuna autorità di vigilanza allo svolgimento di attività commerciali o d’investimento in Cina. Il presente materiale non è stato sottoposto all’esame delle autorità di vigilanza della RPC. Distributori e investitori esistenti in Corea e distributori a Taiwan: il presente materiale è fornito da Legg Mason Asset Management Hong Kong Limited a destinatari idonei in Corea e da Legg Mason Investments (Taiwan) Limited (Numero di registrazione: (109) Jin Guan Tou Gu Xin Zi Di 035; indirizzo: Suite E, 55F, Taipei 101 Tower, 7, Xin Yi Road, Section 5, Taipei 110, Taiwan, R.O.C.; Tel.: (886) 2-8722 1666) a Taiwan. Legg Mason Investments (Taiwan) Limited conduce e gestisce la propria attività in modo indipendente. Il presente materiale non è stato sottoposto all’esame delle autorità di vigilanza di Corea o Taiwan. Investitori nelle Americhe: il presente documento è fornito da Legg Mason Investor Services LLC, un intermediario registrato negli Stati Uniti, che comprende Legg Mason Americas International. Legg Mason Investor Services, LLC (membro FINRA/SIPC) e tutte le società citate sono controllate da Legg Mason, Inc. Investitori in Australia: Il presente materiale è pubblicato da Legg Mason Asset Management Australia Limited (ABN 76 004 835 839, AFSL 204827) (“Legg Mason”). I contenuti sono soggetti a diritti di proprietà e riservati e sono destinati esclusivamente all’uso da parte di Legg Mason e dei clienti acquisiti o potenziali che ricevono il documento. Ne sono vietate la riproduzione e la distribuzione a terzi, ad eccezione dei consulenti professionali del cliente. Le previsioni sono inerentemente limitate e si raccomanda di non fare affidamento su di esse quali indicatori di risultati attuali o futuri. Le succitate entità di Legg Mason sono sussidiarie completamente controllate da Franklin Resources, Inc. Copyright © 2021, Franklin Resources, Inc.

Puoi anche leggere