LA SOSTENIBILITA' NEL SETTORE ASSICURATIVO - assets.kpmg

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

LA SOSTENIBILITA’ NEL

SETTORE ASSICURATIVO

KPMG Advisory S.p.A. e KPMG S.p.A.

INTRODUZIONE

a cura di Corrado Avesani e Lisa Sparapan

“

I fattori “Environmental, Social and Governance”

(ESG) descrivono le problematiche (o i fattori di

rischio) che possono influenzare uno sviluppo

Negli ultimi anni la sostenibile del sistema:

considerazione delle — fattori ambientali (“E”) legati all’assenza di

tematiche di presidio dei rischi climatici e ambientali e/o le

violazioni in ambito ambientale. Il mancato

“Sostenibilità” sta presidio di questi rischi, oltre a determinare

diventando una responsabilità in capo all’impresa, può

progressivamente sempre comportare sanzioni e/o costi rilevanti per

sanare i conseguenti danni ambientali

più rilevante per il sistema causati;

mondiale sia per gli — fattori sociali (“S”) legati alla tutela (o le

impatti economici violazioni) dei diritti umani e dei diritti del

derivanti dagli effetti lavoro che impattano sulla reputazione e

climatici, che richiedono affidabilità percepita verso l’impresa da parte

di tutti gli stakeholders (tra cui gli investitori).

una tempestiva Il deterioramento della reputazione può

considerazione e comportare un boicottaggio dei prodotti,

definizione di azioni difficoltà

multe/sanzioni,

nella raccolta

una

di

riduzione

capitali,

delle

concrete, sia per le opportunità di stringere accordi con parti

straordinarie opportunità terze (es. fornitori, partner commerciali, …);

di trasformazione e — fattori di governo societario (“G”) legati alle

innovazione che queste violazioni riconducibili al governo societario

con impatto trasversale anche rispetto ai

tematiche possono precedenti due fattori. Buoni presidi di

comportare con governo societario (es. remunerazione,

riferimento alla revisione funzionamento dell’organo amministrativo,

politiche aziendali, …) possono

delle preferenze dei impedire/limitare le violazioni legate ai fattori

consumatori e al ambientali e sociali e i connessi rischi etici,

miglioramento dei processi legali e commerciali con conseguente

impatto sulla performance aziendale.

produttivi

”

© 2021 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG 1

International Limited, società di diritto inglese. Tutti i diritti riservati.

LA SOSTENIBILITA’ NEL SETTORE ASSICURATIVO

A fronte dell’Accordo di Parigi sui cambiamenti climatici(1), preferenze di sostenibilità del cliente nella product

la Commissione Europea ha stilato un Piano d’azione per governance e nella distribuzione dei prodotti

finanziare la crescita sostenibile prevedendo tre obiettivi finanziari, la considerazione dei rischi di sostenibilità

specifici: (a) riorientamento dei flussi di capitali verso nel risk management framework(3) e per integrare i

investimenti sostenibili; (b) integrazione della sostenibilità principi di investimento responsabile;

nella gestione dei rischi; (c) promozione della trasparenza

— Proposta di Corporate Sustainability Reporting

e di una visione a lungo termine. Tale Piano si

Directive (“CSRD”) che integra e modifica le

concretizza nell’identificazione di dieci azioni che sono

precedenti normative comunitarie in materia e

supportate da relativi provvedimenti normativi, tra cui:

prevede un ampliamento dell’ambito soggettivo di

— Regolamento (UE) 2019/2088 (“Sustainable Finance applicazione oltre ad una significativa integrazione

Disclosure Regulation - SFDR”) che introduce nuove dei contenuti di reporting sia qualitativi che

disposizioni sulla trasparenza in capo ai partecipanti quantitativi;

ai mercati finanziari e ai consulenti finanziari per

— Proposta di Regolamento sull’emissione di European

quanto riguarda l’integrazione dei rischi di

Green Bond da parte delle imprese per favorire il

sostenibilità e la considerazione degli effetti negativi

finanziamento di investimenti che forniscano benefici

sulla sostenibilità nei processi decisionali relativi agli

ambientali e sociali.

investimenti e alle consulenze in materia di

investimenti o di assicurazioni; Inoltre, per il settore assicurativo, a fronte delle nuove

proposte di modifica della Direttiva Solvency 2(4), è in

— Regolamento (UE) 2020/852 (“Taxonomy Regulation

discussione anche la possibile integrazione dei temi di

– TR”) che integra SFDR con riferimento alla

sostenibilità nelle analisi di scenario ORSA e sarebbe

disciplina prevista per i cd. prodotti “light green” e

stato conferito uno specifico mandato all'EIOPA per la

“dark green”(2) e disciplina le regole e i criteri tecnici

ricalibrazione dei parametri NAT CAT (almeno ogni 3

per l’identificazione delle attività economiche eco-

anni) oltre che per lo studio – entro giugno 2023 – dei

sostenibili ai fini della disclosure delle imprese

margini per un trattamento prudenziale dedicato delle

secondo i KPI previsti dalla normativa attuativa;

esposizioni relative a investimenti o attività associate in

— Revisione dei Regolamenti delegati di settore (tra cui modo sostanziale a obiettivi ESG (ad esempio con

quelli del settore assicurativo: IDD e Solvency 2) per l’introduzione di un green supporting factor)(5).

coordinare con SFDR la considerazione delle

Tavola 1: timeline delle evoluzioni normative

12

Integrazione della disclosure

sui PAI nelle informative

precontrattuali dei prodotti

Pubblicata: finanziari (Art. 7 c.1) ex Reg.

— proposta di modifica SFDR

Pubblicazione EIOPA Entrata in vigore Direttiva Solvency 2 13

Pubblicazione

Opinion on the Informativa sui PAI — proposta nuova direttiva

Linee Guida BCE Prima pubblicazione Entrata in vigore

supervision of the use of per le grandi imprese

Entro Dicembre

sui rischi climatici su risanamento e del PAI statement ex ulteriori 4 obiettivi

climate change risk con >500 dipendenti risoluzione

e ambientali Reg. SFDR ex Reg. Tassonomia

2022

scenarios in ORSA ex Reg. SFDR 7 10

1 3 5

Settembre

30 Giugno

Novembre

1 Gennaio

30 Giungo

19 Aprile

2021

2022

2020

2023

2021

2021

22

Dicembre

21 Aprile

2021

1 Gennaio

2 Agosto

31

2021

10 Marzo

6 Luglio

2022

2024

8

2021

2021

1 Gennaio 2022

Entrata in vigore RTS

11

Pubblicazione 6 (Regulatory Technical

Entrata in vigore Tassonomia pubblicazione 14

Entrata in vigore Standards) del Reg. SFDR

proposta Corporate Proposta di modifica KPI su attività cd.

Reg. UE (possibile delay 1/7/2022)

Sustainability Regolamento regolamenti delegati Taxonomy-aligned e di

2019/2088

Reporting Directive sull’emissione di settore (es. informazioni qualitative

(SFDR)

2 (NFI Impacts) di European Solvency 2, IDD) complete

Entrata in vigore Reg. UE 2020/852 Tassonomia –

4 Green Bond solo primi 2 obiettivi. Avvio disclosure su FY 2021

della quota di esposizione relativa ad attività cd.

Taxonomy-eligible e di informazioni qualitative

9

(1) L’Accordo di Parigi, il primo accordo universale e giuridicamente vincolante sui cambiamenti climatici, adottato alla conferenza di Parigi sul clima (COP21) nel dicembre

2015, stabilisce un quadro globale per evitare pericolosi cambiamenti climatici limitando il riscaldamento globale ben al di sotto dei 2ºC e proseguendo con gli sforzi per

limitarlo a 1,5ºC. Inoltre, l’Accordo si propone di rafforzare la capacità dei paesi di affrontare gli impatti dei cambiamenti climatici e a sostenerli nei loro sforzi.

(2) Si intendono “light green” i prodotti che promuovono, tra le altre, caratteristiche ambientali e/o sociali come previsto dall’art. 8 SFDR e “dark green” i prodotti che hanno come

obiettivo un investimento sostenibile come previsto dall’art. 9 SFDR.

(3) Si consideri anche “Opinion on the supervision of the use of climate change risk scenarios in ORSA” di EIOPA che offre linee guida attuative per la considerazione dei rischi

climatici e ambientali nel risk management framework e nelle analisi di scenario dell’ORSA. Vengono in particolare definite due tipologie di fattori di rischio - rischi fisici (acuti

e cronici) e rischi di transizione (di tipo regolamentare, legale, tecnologico, reputazionale, market sentiment) - che richiedono una riconduzione alle categorie di rischio

tradizionali dell’impresa.

(4) Lo scorso 22 settembre 2021 la Commissione Europea ha adottato un pacchetto di misure per rivedere la Direttiva Solvency 2. Tra queste misure viene prevista la

considerazione dei rischi climatici. È stata inoltre presentata una proposta di Direttiva sui piani di risanamento e risoluzione.

(5) Intervento di Stefano De Polis (Segretario Generale IVASS) del 14 ottobre 2021, “Le nuove sfide del settore assicurativo tra revisione di Solvency II e sostenibilità”.

© 2021 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG 2

International Limited, società di diritto inglese. Tutti i diritti riservati.

LA SOSTENIBILITA’ NEL SETTORE ASSICURATIVO

Le imprese di assicurazione e riassicurazione sono attori Le tematiche di sostenibilità sono state storicamente

“chiave” del sistema economico alla luce della loro affrontate dalle imprese nell’ottica della responsabilità

funzione tipica di assunzione dei rischi che fornisce sociale dell’impresa (Corporate Social Responsibility -

protezione a famiglie e imprese, minimizzando gli effetti di CSR) che ha costruito le basi per una disclosure al

eventi non prevedibili (shock absorber), e alla luce del mercato delle pratiche e comportamenti che l’impresa

loro ruolo di investitori istituzionali che consente di adotta, su base volontaria, nella convinzione di ottenere

canalizzare le risorse finanziarie verso investimenti di dei risultati che possano arrecare benefici e vantaggi a sé

lungo termine supportando la transizione verso stessa e al contesto in cui opera. Tuttavia, le ultime

un’economia sostenibile(6). evoluzioni (normative e di mercato) stanno evidenziando

non solo la necessità di ampliare significativamente gli

Nel corso del 2021 le imprese del settore si sono

ambiti di intervento prevedendo un coordinamento tra le

concentrate prevalentemente sull’adempimento alle

iniziative che stanno emergendo nelle diverse aree

disposizioni di SFDR e su una prima considerazione dei

aziendali, ma anche l’esigenza di definire

fattori “E” (ambientali e climatici) che incidono sulla

tempestivamente una strategia del cambiamento.

mappa dei rischi, non sempre definendo preliminarmente

delle linee strategiche (es. Piano di sostenibilità) che

possano guidare e coordinare la trasformazione dei

prossimi anni.

Tavola 2: la strategia di integrazione dei fattori ESG

Environmental Social Governance

Direct strategy Indirect strategy

Prodotti e

Impresa Investimenti

underwriting

L’impresa può definire azioni strategiche dirette ed politiche di rischio e del RAF - Risk Appetite

indirette per integrare i fattori “ESG” nella propria Framework, definizione di metodologie di misurazione

operatività aziendale. Le azioni dirette riguardano più del climate risk rispetto agli asset del patrimonio

direttamente l’impresa e le sue relazioni/comportamenti e immobiliare e rispetto all’attività assuntiva, attivazione

possono essere legate, ad esempio, alla riduzione della di analisi di scenario e revisione del reporting ORSA,

cd. “carbon footprint”, all’utilizzo di fornitori che rispettino riconciliazione dei risultati con il piano strategico);

determinati requisiti di sostenibilità, a relazioni positive

— investimenti (es. definizione di criteri di negative e

con gli stakeholders (dipendenti, clienti, investitori, …). Le

positive screening per la selezione degli investimenti

azioni indirette riguardano le attività che l’impresa effettua

sia di proprietà che sottostanti a prodotti finanziari

nel sistema economico che, indirettamente, possono

offerti alla clientela);

comportare effetti positivi (o negativi) sul sistema. Questo

può avvenire mediante gli investimenti dell’impresa o — prodotti vita (es. revisione del portafoglio prodotti per

mediante le caratteristiche dei prodotti offerti alla clientela. rispondere a rinnovate preferenze della clientela,

revisione delle disclosure, della product governance,

La strategia dovrebbe considerare questi aspetti in

dei processi distributivi, dei flussi informativi con i

un’ottica integrata e con un orizzonte pluriennale. Le aree

distributori);

rispetto alle quali l’impresa dovrebbe pianificare una

trasformazione per l’integrazione dei profili di sostenibilità — prodotti danni e riassicurazione (es. revisione del

possono essere sintetizzate nelle seguenti: portafoglio prodotti per rispondere a rinnovate

esigenze della clientela, definizione di soluzioni per la

— internal governance (es. revisione processi

copertura di protection gap, revisione del processo

decisionali dell’organo amministrativo, normativa

assuntivo sulla base dei fattori di rischio ESG,

interna, sistemi di remunerazione, organizzazione

definizione di soluzioni per l’allineamento dei

aziendale e sistema dei controlli interni);

prodotti/attività riassicurativa alla Tassonomia ai fini di

— risk management framework (es. integrazione dei disclosure);

fattori ESG nella mappa dei rischi, revisione delle

(6) Si consideri l’intervento di Gabriel Bernardino del 16 dicembre 2020 “From policy to practice”.

© 2021 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG 3

International Limited, società di diritto inglese. Tutti i diritti riservati.

LA SOSTENIBILITA’ NEL SETTORE ASSICURATIVO

— comunicazione e reporting (es. revisione sistemi di In considerazione di quanto precedentemente descritto e

raccolta, aggregazione e controllo dei dati ai fini di delle molteplici aree di potenziale impatto con riferimento

disclosure per la Tassonomia, revisione reporting di alle tematiche di “sostenibilità” che interesseranno il

dati non finanziari, comunicazione con stakeholder e mondo assicurativo nei prossimi anni, nel seguito del

territorio). documento si è deciso di concentrarsi tramite specifici

approfondimenti su tre delle principali aree sulle quali ci si

La pianificazione delle azioni strategiche dovrebbe

attende l’impatto maggiormente rilevante, ovvero:

considerare tutte le aree di business dell’impresa: quelle

“core” (es. rami vita e danni) e quelle accessorie (es. — il reporting e l’attestazione della Società di revisione;

attività e investimenti immobiliari, attività agricole, …).

— innovazione nei prodotti Vita e Danni;

— asset valuation e climate risk.

© 2021 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG 4

International Limited, società di diritto inglese. Tutti i diritti riservati.

1 IL REPORTING E

L’ATTESTAZIONE DELLA

SOCIETA’ DI REVISIONE

a cura di Corrado Avesani, Andrea Azzali, Maurizio Guzzi,

Stefania Sala e Lisa Sparapan

“

Infatti, la Taxonomy Regulation introduce per il

settore assicurativo la disclosure, nella

Dichiarazione Non Finanziaria, di KPI quantitativi

La reportistica di (investment KPI e underwriting KPI) e di

informazioni qualitative relativamente al grado di

sostenibilità delle imprese eco-sostenibilità delle attività economiche

si sta significativamente derivanti dalle attività assicurative. L’Investment

evolvendo alla luce delle KPI è finalizzato a suddividere il portafoglio

investimenti dell’Impresa a fronte delle attività dei

ultime novità normative rami Vita tra quota di investimenti “eligible”(7),

nell’ottica di una maggiore “aligned”(8) (di cui “transitional”(9) ed “enabling”(10))

trasparenza verso gli e “non-eligible”(11), con la stessa proporzione con

cui sono ripartiti fatturato e spese in conto

stakeholders. Le nuove capitale (o altri indicatori specifici) degli emittenti

informazioni consentiran- degli strumenti finanziari oggetto di investimento

no di indirizzare più sulla base della loro attività economica (o altri

indicatori identificati per le controparti).

consapevolmente i flussi di

capitale verso attività L’Underwriting KPI è finalizzato a suddividere i

premi relativi all’attività assuntiva dei rami Danni e

economiche che facilitano della riassicurazione tra quota di premi “eligible”,

la transizione verso “aligned” (esclusivamente “enabling”) e “non-

un’economia finalizzata eligible”.

alla carbon neutrality

(net-zero emissions).

L’Europa si propone di

raggiungere questo

obiettivo entro il 2050

(7)

(8)

sostenibilità dell’attività stessa.

”

Con “eligible” si intendono le attività economiche che vengono considerate dal Regolamento (UE) 2020/852 ai fini di determinazione dell’eco-

Con “aligned” si intendono le attività economiche che risultano allineate ai criteri di eco-sostenibilità definiti dall’art. 3 del Regolamento (UE)

2020/852.

(9) Con “transitional” si intendono le attività economiche che sostengono la transizione verso un’economia climaticamente neutra come previsto

dall’articolo 10 comma 2 del Regolamento (UE) 2020/852.

(10) Con “enabling” si intendono le attività economiche che consentono ad altre attività economiche di apportare un contributo sostanziale ad uno o più

obiettivi ambientali come previsto dall’articolo 16 del Regolamento (UE) 2020/852.

(11) Con “non-eligible” si intendono le ulteriori attività economiche dell’impresa che non sono state considerate dal Regolamento (UE) 2020/852.

© 2021 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG 5

International Limited, società di diritto inglese. Tutti i diritti riservati.

1 IL REPORTING E L’ATTESTAZIONE DELLA SOCIETA’ DI REVISIONE

La nuova disclosure prevista dalla Taxonomy Regulation iscritte a bilancio (es. capitale umano, intellettuale,

prevede una fase transitoria (reporting relativo a FY 2021 sociale e relazionale) e la descrizione del complessivo

e FY 2022) in cui saranno comunicate solo le processo di individuazione dei temi materiali. Le

informazioni relative ad investimenti e premi “eligible” informazioni dovranno essere qualitative e quantitative

(oltre alle informazioni qualitative) e una fase finale (dal (es. KPI della Tassonomia), prospettiche e retrospettive e

reporting relativo al FY 2023) dove saranno comunicate coprire orizzonti temporali a breve, medio e lungo

le informazioni complete circa l’allineamento ai criteri periodo. La rendicontazione prospettica e retrospettiva

della Tassonomia. Si evidenzia che la nuova informativa impone anche la considerazione di nuovi standard di

richiede alle imprese di dotarsi non solo di processi e reporting comuni ed obbligatori a livello di Unione

sistemi per la raccolta, l’elaborazione/analisi e il controllo Europea ai fini di una maggiore comparabilità delle

dei dati che vengono pubblicati, ma richiede informazioni.

presumibilmente di integrare le attività di controllo di

In questo contesto, gli standard SASB (Sustainability

gestione per un monitoraggio continuo dei risultati e il

Accounting Standards Board)(12) propongono indicatori

sistema di controllo amministrativo-contabile per

specifici ESG per settore aziendale che possono essere

includere le nuove informazioni che saranno anche

un utile riferimento nell’ambito della disclosure richiesta

oggetto di attestazione da parte della Società di revisione.

dalla citata normativa, unitamente alle raccomandazioni e

La proposta di CSRD rivede la Non Financial Reporting ai principi internazionali che aiutano ad indirizzare la

Directive (2014/95/EU) e le disposizioni comunitarie singola impresa nella considerazione dei diversi fattori

correlate ampliando il perimetro dei destinatari (società ESG applicabili (es. TCFD, PSI, PRI).

quotate, istituti di credito e assicurazioni non quotate di

La Direttiva prevede un sostanziale allineamento della

grandi dimensioni, società non quotate che superino

responsabilità collettiva dei membri degli organi di

almeno due dei tre criteri tra (a) attivo di stato

amministrazione, direzione e vigilanza della società che

patrimoniale superiore a 20 milioni di Euro; (b) fatturato

sono quindi responsabili di garantire che la società abbia

netto superiore a 40 milioni di Euro; (c) dipendenti medi

presentato le proprie relazioni in conformità agli standard

nell’anno oltre le 250 unità). Attualmente, i requisiti

UE in materia di rendicontazione di sostenibilità e nel

previsti dalla Non Financial Reporting Directive

formato digitale richiesto. Gli Stati Membri prevederanno

prevedono l’applicazione di tale normativa agli Enti di

sanzioni “efficaci, proporzionate e dissuasive” al fine di

interesse pubblico (banche, assicurazioni, riassicurazioni,

garantire l’applicazione delle citate disposizioni.

società quotate e che operano sul mercato dei capitali) di

grandi dimensioni, ovvero società con più di 500 Nel recepimento della Direttiva 2014/95/UE, l’Italia ha

dipendenti e che abbiano superato almeno uno dei due previsto l'obbligo di verifica di conformità della

limiti dimensionali: attivo di stato patrimoniale superiore a dichiarazione di carattere non finanziario da parte della

20 milioni di Euro oppure fatturato netto superiore a 40 società di revisione.

milioni di Euro. Con l’introduzione dei nuovi parametri

precedentemente descritti in riferimento alla CSRD si

prevede un significativo incremento delle imprese di

assicurazioni interessate da tali obblighi di disclosure. Il

superamento di due dei tre limiti, infatti, rende meno

rilevante il numero dei dipendenti in azienda, considerato In particolare, ai sensi dell’art.

che gli altri due parametri quantitativi (attivo di stato 3, comma 10, del D.Lgs.

patrimoniale e fatturato medio) risultano praticamente 254/2016 (nel seguito anche

sempre superati anche da imprese assicurative di medio-

piccole dimensioni. il “Decreto”):

“

Inoltre, la nuova proposta richiede di integrare la

disclosure della Dichiarazione Non Finanziaria nell’ottica

di un più completo Sustainability Report (che sarà inserito

nella Relazione sulla Gestione) prevedendo anche la Il soggetto incaricato di

descrizione dei piani dell’impresa rispetto agli obiettivi di effettuare la revisione legale del

sostenibilità e il loro avanzamento, la descrizione del bilancio verifica l’avvenuta

ruolo dell’Organo amministrativo rispetto alle tematiche di

sostenibilità, la descrizione dei principali impatti avversi predisposizione della DNF da

parte degli amministratori

”

(reali o potenziali) connessi alla catena del valore e alla

catena di fornitura (incluse le azioni di mitigazione

intraprese e i relativi risultati ottenuti), le informazioni sul

valore degli “intangibles” diversi dalle attività immateriali

(12) Si consideri anche il documento “Measuring Stakeholder Capitalism” del World Economic Forum (WEF) che definisce un set di indicatori universali (c.d. “material ESG

metrics”) che possono essere applicati da tutte le aziende, a prescindere dalle caratteristiche dell'azienda e in ottica di comparabilità delle disclosure.

© 2021 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG 6

International Limited, società di diritto inglese. Tutti i diritti riservati.

1 IL REPORTING E L’ATTESTAZIONE DELLA SOCIETA’ DI REVISIONE

Lo stesso soggetto incaricato di effettuare la revisione — in una specifica sezione contenuta nella Relazione

legale del bilancio, o altro soggetto abilitato allo sulla Gestione, che in tal caso viene contrassegnata

svolgimento della revisione legale appositamente come tale;

designato, rilascia un’attestazione circa la conformità

— in una specifica sezione della Relazione sulla

delle informazioni fornite nella DNF rispetto a quanto

Gestione che rimanda ad altre sezioni della stessa,

richiesto dal Decreto e rispetto ai principi, alle

ovvero altri documenti previsti dalla legge;

metodologie ed alle modalità di redazione previste dallo

stesso. — in una relazione distinta (a cui rimanda la Relazione

sulla Gestione) fermo restando l'obbligo di essere

Consob, nel suo regolamento di attuazione del Decreto,

contrassegnata da analoga dicitura (Dichiarazione di

ha specificato come il revisore designato possa seguire

carattere non finanziario).

diverse tipologie di attestazione:

Anche nel caso in cui la dichiarazione di carattere non

— nella forma della “limited assurance”, in conseguenza

finanziario sia parte integrante della relazione sulla

della quale il revisore designato rappresenta che non

gestione, permane l’obbligo di attestazione distinta della

sono emersi elementi tali da ritenere la non

dichiarazione di carattere non finanziario stessa.

conformità della DNF allo standard di rendicontazione

di riferimento; Il processo di “assurance” della Dichiarazione Non

Finanziaria prevede, in linea con quanto previsto dagli

— nella forma della “reasonable assurance”, nella quale

standard di revisione contabile, lo svolgimento di

il revisore designato rilascia un giudizio di conformità

specifiche procedure che possono essere riepilogate in

della DNF allo standard di rendicontazione di

tre macro-fasi:

riferimento.

— la pianificazione dell’attività e lo svolgimento di analisi

L’obiettivo di una limited assurance è quello di

preliminari;

concludere, nella forma di una “negative assurance”, che,

sulla base del lavoro svolto e delle evidenze di revisione — le verifiche, eventuali site visit e il test dei dati;

ottenute, non sono pervenuti all’attenzione del revisore

elementi che facciano ritenere che la DNF non sia stata — la revisione della DNF e il rilascio della relazione di

redatta, in tutti i suoi aspetti significativi, in conformità al assurance.

D.Lgs. 254/2016 e ai principi declinati nel paragrafo La natura, la tempistica e l’estensione delle procedure di

“Criteri di reporting”. seguito riportate, relativamente alle tre macro-fasi citate,

La natura di limited assurance rende la natura, i tempi e saranno diverse a seconda del livello di “assurance”

l’estensione delle procedure inferiori rispetto agli incarichi richiesto. In un incarico di assurance limitata la natura, la

di reasonable assurance. tempistica e l’estensione delle procedure svolte saranno

limitate rispetto a quelle necessarie in un incarico di

L’obiettivo di una reasonable assurance, invece, è quello assurance ragionevole, ma comunque pianificate per

di fornire una conclusione, in forma “positive”, che, sulla acquisire un livello di assurance che, a giudizio del

base del lavoro svolto e delle evidenze ottenute, la DNF professionista, sia adeguato.

sia redatta, in tutti i suoi aspetti significativi, in conformità

al D.Lgs. 254/2016 e ai principi indicati nel paragrafo Nel corso della prima fase il revisore strutturerà un’analisi

“Criteri di reporting”. del contesto, del processo di determinazione dei livelli di

materialità e un’analisi del perimetro dei dati da

La natura, i tempi e l’entità delle procedure sono maggiori consolidare nella dichiarazione.

rispetto ad una limited assurance, come richiesto

dall’ISAE 3000R. In prima battuta l’obiettivo è quello di ottenere una

comprensione del contesto in cui opera la Società, anche

Considerando l’opzione introdotta da Consob sarà tramite analisi di benchmarking e analisi di trend,

interessante osservare se nei prossimi anni le aziende, analizzare il processo di selezione delle tematiche e delle

che oggi si avvalgono principalmente di un’attestazione informazioni rilevanti rendicontate nella dichiarazione

nella forma di “limited assurance”, vorranno passare alla sulla base dell’attività e delle caratteristiche della Società

forma della “reasonable assurance”, almeno su alcune stessa ed effettuare un’analisi del perimetro di

tipologie di informazioni particolarmente rilevanti, al fine di consolidamento dei dati contenuti nella DNF.

accrescere ulteriormente l’affidabilità e il livello di

attestazione di tale informativa. In seconda istanza il revisore effettuerà un’analisi dei

rischi di reporting, determinando il livello di rischio per i

Attualmente, con il Decreto, è prevista la possibilità di processi di ciascun tema ritenuto rilevante.

inserire le informazioni di carattere non finanziario nella

relazione sulla gestione oppure in un documento

separato. In particolare, è possibile inserire le

informazioni:

© 2021 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG 7

International Limited, società di diritto inglese. Tutti i diritti riservati.

1 IL REPORTING E L’ATTESTAZIONE DELLA SOCIETA’ DI REVISIONE

Verrà svolta un’analisi preliminare con particolare Nella prospettiva della proposta di CSRD, si richiederà

riferimento al modello aziendale di gestione e per tutte le società che ricadranno nell’ambito di

organizzazione dell’attività della Società, alle politiche in applicazione, una limited assurance sul reporting di

essere connesse ai temi di rendicontazione presenti in sostenibilità, al fine di ambire a fungere da aiuto nel

DNF (e relativi indicatori fondamentali) e ai principali garantire affidabilità e accuratezza circa le informazioni

rischi, generati e subiti, connessi alle tematiche ESG. riportate. Nello specifico, la limited assurance dovrà

riguardare: la tassonomia digitale, i KPIs inclusi nella

Da ultimo invece il revisore definirà la sua strategia. A

relazione sulla gestione ai sensi dell'articolo 8 del

valle della comprensione della Società e del livello di

regolamento sulla Tassonomia (ossia allocazione dei

rischio associato ai processi di reporting, per ciascun

ricavi e CAPEX/OPEX ad attività economiche sostenibili),

tema rilevante, verrà definito il campionamento, le

così come il processo sottostante l’identificazione delle

procedure e la tipologia di test di dettaglio da svolgere

informazioni da riportare. In una fase successiva, la CE

(con relativa selezione delle eventuali site visit da

considererà la possibilità di richiedere una reasonable

effettuare).

assurance rispetto le informazioni di sostenibilità. Gli Stati

Quanto sopra andrà a costituire il programma di lavoro, membri avranno la possibilità di consentire a soggetti

che prenderà corpo con lo svolgimento delle attività. indipendenti il rilascio della relazione di assurance, a

condizione che siano soggetti ai medesimi requisiti di

La seconda fase ha come obiettivo principale quello di indipendenza e professionalità applicabili ai revisori. La

analizzare le modalità di funzionamento dei processi che relazione di assurance dovrà essere pubblicata

sottendono la generazione, la rilevazione e la gestione dei contestualmente all’emissione della relazione di revisione

dati di natura qualitativa e quantitativa inclusi nella DNF, relativa al bilancio annuale. Gli Stati membri dovranno

nonché quello di analizzare il sistema di controllo interno richiedere ai revisori legali e alle società di revisione

e di gestione dei rischi adottato ai fini della preparazione contabile di svolgere le attività per il rilascio di

della dichiarazione. un’assurance sul reporting di sostenibilità in conformità ai

Le principali attività che vedono coinvolto il revisore in principi che saranno adottati dalla CE tramite appositi atti

questo step si qualificano sottoforma di interviste e delegati. In assenza di standard di assurance adottati

discussioni con il management della Società per dalla CE, i revisori dovranno applicare standard,

raccogliere informazioni circa i processi e le procedure di procedure o requisiti nazionali di assurance. La Audit

controllo interno che supportano la raccolta, Directive sarà emendata per rafforzare il ruolo e le

l’aggregazione, l’elaborazione e la trasmissione dei dati e responsabilità dell’audit committee nel monitoraggio del

delle informazioni alla funzione responsabile della processo di reporting di sostenibilità, inclusa la sua parte

predisposizione della DNF. prettamente digitale, l'efficacia del controllo interno e dei

sistemi di gestione del rischio, l’assurance del reporting di

Inoltre, il revisore svolgerà analisi a campione della sostenibilità e il mantenimento dell'indipendenza dei

documentazione di supporto alla predisposizione della revisori.

DNF, al fine di ottenere evidenza dell’adeguatezza dei

sistemi, dei processi e delle procedure utilizzate (verifica

a campione del rispetto del perimetro di rendicontazione,

della costruzione dei KPI e delle modalità di aggregazione

dei dati).

Un ulteriore obiettivo di questa fase è quello di verificare

le modalità del processo di consolidamento dei dati e

delle informazioni qualitative e quantitative.

Per le informazioni maggiormente rilevanti, il revisore

effettuerà interviste per corroborare le informazioni

qualitative e procedure di analisi documentale di tipo

analitico sulle informazioni quantitative, verificando il

metodo di calcolo e il processo di consolidamento dei

dati.

Tra gli obiettivi della terza fase vi è la necessità di

verificare la completezza e l’accuratezza dell’informativa

contenuta nella DNF rispetto a quanto previsto dal

legislatore.

L’attività di revisione subirà, da ultimo, i controlli previsti

dallo standard ISAE 3000 circa la qualità del lavoro svolto

dal team dedicato all’incarico, prima di sfociare

nell’emissione della relazione di revisione.

© 2021 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG 8

International Limited, società di diritto inglese. Tutti i diritti riservati.

2 INNOVAZIONE NEI

……

PRODOTTI VITA E DANNI

a cura di Corrado Avesani, Giulio Dell’Amico,

Eleonora Manzato, Federica Paris e Lisa Sparapan

“ Le nuove disposizioni costituiscono anche un’occasione di

innovazione del catalogo prodotti dell’impresa sia con

riferimento al ramo Vita che con riferimento al ramo Danni

nell’ottica di una creazione di valore per il complessivo sistema

economico (impresa e cliente che vede soddisfatte le proprie

esigenze assicurative)

”

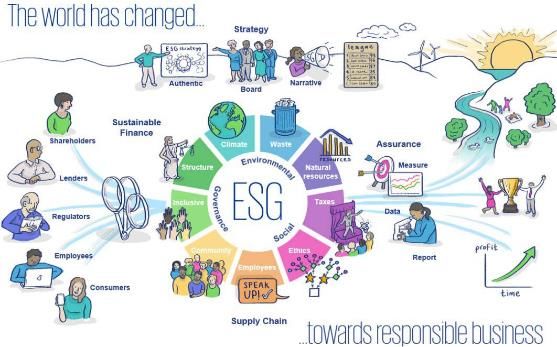

Tavola 3: la rivoluzione ESG

Il mondo sta cambiando …

Strategia

Autentica Marketing /

informativa

Finanza

Sostenibile

Azionisti Dimostrabilità

Misurazione

Investitori

Dati

Regulator

Dipendenti Reportistica

Consumatori

… nella direzione del business responsabile

© 2021 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG 9

International Limited, società di diritto inglese. Tutti i diritti riservati.

2 INNOVAZIONE NEI PRODOTTI VITA E DANNI

Prodotti Vita L’entrata in vigore di SFDR ha richiesto anche

l’aggiornamento delle normative di settore(13) con

Con riferimento ai prodotti IBIP (“Insurance based riferimento alla distribuzione assicurativa per prevedere la

investment products” – Prodotti di investimento considerazione delle preferenze di sostenibilità espresse

assicurativo) del ramo Vita, SFDR prevede l’integrazione dal cliente. La considerazione di tali preferenze oltre a

dei rischi di sostenibilità e la considerazione degli effetti richiedere una revisione del catalogo di offerta dei prodotti

negativi sulla sostenibilità nei processi decisionali relativi (in ottica di sufficiente differenziazione rispetto ai fattori

agli investimenti e alle consulenze, richiedendo sia ESG), comporta anche:

specifica disclosure (es. il cd. “Principal Adverse — la revisione dei processi di product governance (es.

Sustainability Impact Statement – PAI Statement”) sia di revisione del target market, integrazione dei KPI di

coordinare il sistema di remunerazione dell’impresa per il monitoraggio del prodotto) e dei conseguenti flussi

rispetto di queste previsioni. La Taxonomy Regulation informativi produttore-distributore;

integra, attraverso l’Investment KPI, la disclosure sugli

investimenti dei prodotti. — la revisione della profilazione del cliente e delle

logiche di valutazione dell’adeguatezza.

Inoltre, con riferimento alla sostenibilità, SFDR ha

introdotto una nuova definizione di prodotto finanziario, In questo contesto, la previsione di un’adeguata offerta di

differenziando i prodotti finanziari che promuovono, tra le prodotti finanziari resterà “chiave” per le imprese che

altre, caratteristiche ambientali, sociali o una desiderano mantenere posizioni competitive anche

combinazione di esse (prodotti “light green” ex art. 8 rispetto alla più ampia offerta degli investimenti

SFDR) e prodotti finanziari che hanno come obiettivo un responsabili che coinvolge i fondi di asset manager

investimento sostenibile (prodotti “dark green” ex art. 9 specializzati. Il mercato globale degli investimenti

SFDR). Con riferimento a questi prodotti sono previsti responsabili continua a presentare opportunità di crescita

ulteriori requisiti di trasparenza sia sul sito web interessanti (CAGR +7,3%) attestandosi intorno ai 35.301

dell’impresa sia in termini di informativa pre-contrattuale e miliardi di Dollari(14). Il mercato europeo pesa il 34% sul

rendicontazione periodica. valore totale.

La classificazione dei prodotti come “light green” o “dark

green”, se a livello definitorio sembra chiara, risulta invece Prodotti Danni

più complessa nel momento in cui si analizza la

composizione degli investimenti sottostanti all’IBIP oppure Con riferimento ai prodotti del ramo Danni, la Taxonomy

l’eventuale presenza di opzioni di investimento. Regulation disciplina le regole e i criteri tecnici per

Nel primo caso, assai frequente, il prodotto di l’identificazione delle attività economiche eco-sostenibili

investimento assicurativo potrebbe presentare con riferimento all’attività assuntiva assicurativa e

investimenti “a catena” in prodotti finanziari (es. fondi di riassicurativa delle imprese. Questo comporta per le

fondi) ed è pertanto necessario stabilire la classificazione imprese l’identificazione dei rami di attività “eligible” e

ex SFDR dei sottostanti per determinare la classificazione l’adozione di interventi organizzativi e sul prodotto (in

del prodotto IBIP. termini di product governance e caratteristiche tecniche)

per allineare i prodotti danni ai criteri della Tassonomia

Nel secondo caso, l’IBIP dovrebbe distinguere e nell’ottica di rappresentazione della miglior quota di premi

classificare come “light green” o “dark green” le diverse “aligned” nell’Underwriting KPI della reportistica sul FY

opzioni di investimento. 2023. Tuttavia, è necessario evidenziare che non tutti i

rami danni sono inclusi tra le categorie “eligible” (ad es.

In questo contesto, risulta fondamentale il ruolo degli info-

sembrano essere stati esclusi la responsabilità civile

provider specializzati che divulgano sul mercato i rating

generale, la tutela legale, le cauzioni, le perdite pecuniarie

ESG dei diversi strumenti finanziari. Al momento tali

di vario genere) e i rami esclusi potrebbero comunque

rating considerano metodologie proprietarie di analisi

integrare finalità di copertura che promuovono gli obiettivi

delle componenti E-S-G, ma in futuro si ipotizza una

di sviluppo sostenibile (cd. “SDGs”) delle Nazioni Unite.

convergenza delle informazioni disponibili verso i criteri

Questo aspetto potrebbe da una parte spingere ad una

della Tassonomia. I gestori, invece, risultano determinanti

futura revisione della Tassonomia (anche in

per assicurare la tracciabilità delle informazioni ESG

considerazione del contesto evolutivo degli ulteriori

relative agli investimenti nella catena degli investimenti

quattro obiettivi e della tassonomia “social”), dall’altro

relativi ai fondi di fondi.

incentivare forme di cd. “extended disclosure” su base

volontaria per rappresentare anche l’ulteriore quota di

premi “green”.

(13) Sono stati aggiornati il Regolamento Delegato (UE) 2017/2358 sulla Product Oversight Governance e il Regolamento Delegato (UE) 2017/2359 sugli obblighi di informazione

e le norme di comportamento applicabili alla distribuzione degli IBIP. Entreranno in vigore il 2 agosto 2022.

(14) Fonte: GSIA Report “Global Sustainable Investment Review 2020”.

© 2021 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG 10

International Limited, società di diritto inglese. Tutti i diritti riservati.2 INNOVAZIONE NEI PRODOTTI VITA E DANNI

Le opportunità di sviluppo del ramo Danni non devono solari, fotovoltaici, o impianti simili, integrabili con

essere però guidate esclusivamente dalla Tassonomia garanzie a tutela delle perdite di profitto derivanti

perché la copertura del protection gap per i rischi dall’interruzione, o dalla diminuzione, della

catastrofali(15) e l’emergere di nuove esigenze di produzione di energia elettrica).

copertura da parte della clientela saranno le vere spinte

I prodotti ad alto contenuto sociale sono riconducibili alle

all’innovazione.

seguenti categorie:

Nel mercato attualmente si rilevano prodotti sia ad alto

— prodotti, finalizzati a garantire l’inclusione sociale,

contenuto ambientale sia ad alto contenuto sociale.

dedicati a specifiche fasce di clientela o categorie di

I prodotti ad alto contenuto ambientale sono riconducibili clienti che in precedenza erano parte di esclusione

alle seguenti categorie: dalle coperture (es. copertura del disabile nel corso di

attività di volontariato, copertura del disoccupato, …);

— prodotti che incentivano la mobilità sostenibile (es.

RC auto elettriche, coperture alle bici elettriche, — prodotti finalizzati a promuovere il volontariato;

coperture che premiano le basse percorrenze annue

— prodotti che promuovono uno stile di vita

e il comportamento responsabile alla guida, …);

responsabile e salutare (es. applicazione di sconti

— prodotti di responsabilità civile generale per facendo leva sulle opportunità offerte dalle nuove

l’inquinamento (es. polizze che prevedono tecnologie, sull’importanza della prevenzione

l’indennizzo delle spese per interventi urgenti e sanitaria o su altri comportamenti virtuosi degli

temporanei volti a prevenire o limitare un danno assicurati);

risarcibile);

— prodotti ad integrazione del servizio sanitario

— prodotti per fronteggiare i rischi catastrofali o nazionale (es. copertura costi delle cure e

determinati danni ambientali (es. coperture che dell’assistenza, costo della diminuzione di reddito dei

premiano l’adozione di tecniche di costruzione che clienti al verificarsi di gravi malattie o stati di non

rispondono ad obiettivi di mitigazione/adattamento al autosufficienza, …);

cambiamento climatico);

— prodotti di micro-assicurazione (in relazione ad

— prodotti che promuovono l’efficienza energetica degli iniziative di micro-credito).

edifici (es. prevedendo sconti specifici, consulenze

La ricerca di un’innovazione nei servizi da abbinare ai

sulle possibilità di ottimizzare i consumi energetici

prodotti (talvolta associata a nuove tecnologie) e la

delle abitazioni, …);

ricerca di partner che rispettano determinati requisiti ESG

— prodotti di protezione dai rischi legati alla produzione (es. fornitori da attivare a fronte di un sinistro per la

di energie rinnovabili (es. copertura delle attrezzature prestazione dovuta) potranno caratterizzare i futuri

per la produzione di energia rinnovabile con rimborso prodotti danni.

dei danni causati dagli eventi atmosferici a pannelli

(15) Si veda il “Final Report on Non-life underwriting and pricing in light of climate change” di EIOPA.

© 2021 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG 11

International Limited, società di diritto inglese. Tutti i diritti riservati.3 CLIMATE RISK E

ASSET VALUATION

a cura di Giovanni Florian, Alessandro Lazzarini e

Stefano Zattarin

“

A seguito di tali evidenze e prospettive, gli stati,

gli enti comunitari, i supervisori finanziari e le

aziende stesse stanno sempre più puntando

Secondo le stime l’attenzione sulle tematiche ESG, sia andando a

definire delle logiche di comportamento e

dell'Agenzia Europea investimento atte a contenere l’impatto sul

dell'Ambiente, nella sola cambiamento climatico, sia cercando di misurare

UE tra il 1980 e il 2017 in ottica attuale e prospettica gli impatti economici

derivanti da eventi imputabili allo stesso.

il danno economico di tipo

fisico diretto dovuto a La misurazione degli impatti economici

rappresenta tuttavia, ancora oggi, una sfida

eventi naturali è stato di aperta. Infatti, serie storiche limitate, trend

oltre 557 miliardi di climatici in forte evoluzione, eventi di tipo bassa

Euro(16). Le proiezioni frequenza-alto impatto nonché difficoltà di

mettere in relazione la perdita economica con

future evidenziano come i l’evento climatico hanno portato, almeno in una

cambiamenti climatici prima fase, allo sviluppo di approcci di tipo

indotti dall’uomo meramente qualitativo talvolta non idonei a

quantificare le potenziali perdite associate ad un

incrementeranno sia la asset fisico al verificarsi di un evento climatico.

frequenza sia l’intensità Risulta pertanto evidente, al fine di poter orientare

degli eventi estremi, con adeguatamente le strategie di business ed

conseguenti amplificazioni investimento e coerentemente con la collocazione

in termini di perdite della specifica tematica all’interno di un più ampio

risk framework, la necessità di quantificare

economiche

”

l’impatto del cambiamento climatico in termini

economici, utilizzando metriche basate su misure

di rischio quantitative.

Nel prosieguo della sezione si vuole fornire una

panoramica di come i modelli di rischio

catastrofale adeguatamente estesi possano

adempiere a tale scopo nel contesto dei danni

fisici causati da eventi climatici, esplicitando i

principali vantaggi e i punti di attenzione di cui

tener conto.

(16) Fonte: Joint Research Centre (JRC), the European Commission’s science and knowledge service – “Science for disaster risk management 2020:

acting today, protecting tomorrow”.

© 2021 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG 12

International Limited, società di diritto inglese. Tutti i diritti riservati.3 CLIMATE RISK E ASSET VALUATION

Background su rischio fisico, modelli l’entità del danno che tale evento può causare sull’oggetto

catastrofali e loro evoluzioni per la di analisi, in questo caso su un asset immobiliare

collocato nella zona in cui si manifesta l’evento.

valutazione del rischio climatico

Sebbene i modelli di rischio catastrofale vantino ormai

Definizione di rischio fisico una lunga storia, solo grazie al più recente utilizzo dei

sistemi informativi “geo-spaziali” (Geographic information

Riprendendo la definizione fornita da EIOPA(17), il rischio system - GIS) è stato possibile integrare in modo

fisico si definisce come l’impatto economico degli effetti estremamente preciso gli asset in analisi nelle mappe di

fisici dovuti ai cambiamenti climatici. Il rischio fisico è rischio naturale.

classificato come “acuto” se causato da eventi estremi

quali siccità, alluvioni e tempeste, e “cronico” se Gli asset immobiliari presenti all’interno di una stessa

provocato da mutamenti progressivi quali aumento delle area geografica (es. provincia o regione) non

temperature, innalzamento del livello del mare, stress necessariamente sono soggetti agli stessi rischi, per

idrico, perdita di biodiversità, cambio di destinazione dei caratteristiche intrinseche dell’immobile e posizione. In

terreni, distruzione degli habitat e scarsità di risorse. Tale primis è quindi necessario analizzare il loro

rischio può avere effetti “diretti” (quali, ad esempio i danni posizionamento puntuale rispetto ai fattori di rischio

materiali o un calo della produttività aziendale) oppure identificati e le loro caratteristiche strutturali per ottenere

effetti “indiretti” (quali, ad esempio, l’interruzione o il delle stime precise e affidabili.

rallentamento nelle catene produttive). Lo sviluppo di un approccio di analisi e gestione dei rischi

Nel seguito si propone un approccio di analisi e gestione climatici e ambientali usando informazioni “geo-spaziali”

dei rischi climatici e ambientali che mira a quantificare gli permette di identificare puntualmente quali asset sono

impatti diretti del rischio fisico acuto su asset immobiliari, maggiormente esposti a determinati fattori di rischio

in coerenza con gli attuali standard dei modelli mediante i seguenti step operativi:

catastrofali. 1 Definizione della cartografia di riferimento (es.

Il framework proposto può essere esteso anche alla nazionale/regionale). Definizione del territorio

quantificazione degli impatti indiretti nonché a possibili oggetto di analisi (es. intero territorio nazionale o

evoluzioni sulla misurazione del rischio di transizione(18). circoscritto a particolari zone territoriali d’interesse)

sulla base, ad esempio, degli obiettivi di business, dei

Modelli catastrofali fattori di rischio specifici di alcune zone e della

Un modello catastrofale è un modello probabilistico che disponibilità di un set informativo adeguato in termini

permette di stimare la frequenza, l'intensità e il luogo in di consistenza e fruibilità. L’immagine seguente

cui potrebbe verificarsi un evento oltre a determinare illustra, a titolo esemplificativo, la definizione

cartografica della Regione Veneto.

Tavola 4: definizione cartografica Regione Veneto

(17) Fonte: EIOPA, “Opinion on the supervision of the use of climate change risk scenarios in ORSA”, 2021.

(18) Il rischio di transizione indica il rischio che può derivare dalla transizione verso un’economia a basse emissioni di carbonio e più sostenibile sotto il profilo ambientale. Tale

situazione potrebbe essere causata, ad esempio, dall’adozione relativamente improvvisa di politiche climatiche e ambientali, da rischi legali o reputazionali legati alla

transizione, dal progresso tecnologico o dal mutare della fiducia e delle preferenze dei mercati. Fonte: EIOPA, “Opinion on the supervision of the use of climate change risk

scenarios in ORSA”, 2021.

© 2021 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG 13

International Limited, società di diritto inglese. Tutti i diritti riservati.3 CLIMATE RISK E ASSET VALUATION

2 Censimento geospaziale dell’asset. Identificazione caratteristiche e le forme di mitigazione e

puntuale dell’asset all’interno della mappa in base trasferimento del rischio associate all’asset. Tali

alle relative coordinate geografiche. È necessario informazioni sono raccolte nel modulo “Exposure”

categorizzare le differenti tipologie di asset sulla base (cfr. infra). L’immagine seguente illustra, a titolo

delle informazioni relative agli immobili in analisi, tra esemplificativo, il censimento e la collocazione geo-

cui il valore dell’immobile, la sua posizione, le sue spaziale di asset immobiliari oggetto di analisi.

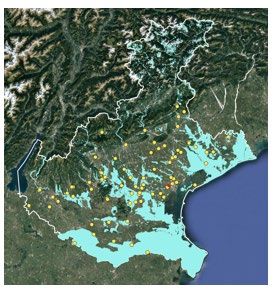

Tavola 5: censimento asset (punti gialli)

3 Censimento geospaziale del fattore di rischio. di rischio è generalmente accessibile da fonti dati

Individuazione delle zone all’interno delle quali gli esterne pubbliche e perlopiù certificate da Enti locali

asset sono soggetti a rischi fisici, e censimento e nazionali (es. Dati Nazionali: ISPRA, Geoportale

puntuale dei fattori che possono ulteriormente nazionale; Dati Regionali: Geoportale regionale). Tali

impattarne il valore, quali ad esempio rischio informazioni sono presenti nel modulo “Hazard” (cfr.

idrogeologico, rischio sismico, eventi climatici infra). L’immagine seguente illustra, a titolo

estremi, inquinamento e degrado ambientale (es. esemplificativo, la relazione esistente tra gli asset

presenza di siti contaminati in un intorno dell’asset immobiliari oggetto di analisi e le aree soggette a

oggetto di analisi). Il set informativo sui singoli fattori rischio alluvione.

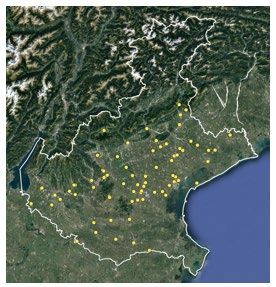

Tavola 6: zone ad elevato rischio alluvione

© 2021 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG 14

International Limited, società di diritto inglese. Tutti i diritti riservati.Puoi anche leggere