La legislazione del microcredito: vincolo o opportunità per il settore in Europa - A cura di Andrea Nardone Introduzione di Silvia Costa

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

La legislazione del microcredito:

vincolo o opportunità per il settore in Europa

A cura di Andrea Nardone

Introduzione di Silvia Costa

Indice

Introduzione di Silvia Costa 3

1. Il contesto internazionale di riferimento 5

2. I casi di studio: Francia, Romania e Italia 15

3. Le considerazioni finali 30

Allegati

Allegato 1 - Sitografia

2Introduzione

di Silvia Costa, Parlamentare Europeo, Presidente Commissione CULT del Parlamento Europeo

Il Parlamento europeo ed il gruppo S&D hanno negli ultimi anni profuso un impegno rilevante nello

sviluppo della microfinanza quale strumento delle politiche di coesione e inclusione sociale, di lotta

alla povertà attraverso opportunità date alle persone e alle piccole realtà.

Nel 2010 sono stati approvati ed adottati diverse misure a sostegno della microfinanza.

In primis la cosidetta “ Microfinance Facility”, che ha come obiettivo di aumentare l’accesso al

credito per le persone che rischiano di perdere o hanno perso il lavoro o hanno difficoltà a

reinserirsi, o ancora a soggetti svantaggiati e a rischio di esclusione sociale.

Inoltre nel febbraio 2010 abbiamo approvato una misura a sostegno dei lavoratori disoccupati per

favorire la creazione di nuove piccole imprese attraverso il microcredito.

Con Decisione della Commissione europea del marzo 2010 si è così dato vita a uno strumento

europeo di microfinanza per l'occupazione e l'inclusione sociale, denominato «Strumento europeo

Progress di microfinanza», stanziando per il periodo dal 1 gennaio 2010 al 31 dicembre 2013 100

milioni di EUR.

Questo strumento è diventato, grazie anche al nostro impegno, uno dei tre assi portanti (l’Asse 3 ,

Microfinanza e imprenditoria sociale) del nuovo Programma per l'Occupazione e l'Innovazione

Sociale (EaSI) 2014-2020, che ha l'obiettivo di sostenere l'occupazione, la politica sociale e la

mobilità del lavoro in tutta l'UE, rivolto particolarmente ai giovani.

Parallelamente a questo impegno si è cercato di approfondire e confrontare questi strumenti anche

da un punto di vista legislativo.

Già nel 2007 la DG Enterprise and Industry aveva realizzato uno studio, per conto della

Commissione europea, attraverso un Expert Group proprio sulla Regulation of Microcredit in

Europe.

Lo studio riportava una situazione alquanto disomogenea che individuava solo due Stati Membri

con una legislazione vera e propria sulla microfinanza.

Ma l’attenzione su queste tematiche è andata aumentando anche a livello internazionale extra

europeo a causa della sempre più diffusa convinzione che lo strumento della microfinanza, in

particolare nei momenti di crisi economica come l’attuale, sia di fondamentale importanza per

l’inclusione.

Proprio il tema dell’inclusione è diventato uno degli obiettivi strategici anche per le organizzazioni

che si occupano della supervisione finanziaria internazionale.

Il Global Partnership for Financial Inclusion (GPFI) nel 2014 ha proposto un piano di azione in

dieci punti, tra i quali c’è l’invito ai regolatori e agli Standard Setting Bodies del settore finanziario

ad attribuire, nell’ambito delle loro rispettive funzioni, un rilievo all’obiettivo dell’inclusione pari a

3quello degli altri tre più conosciuti quali la stabilità ed integrità del sistema, nonché la protezione

consumatori.

Tra questi quattro obiettivi ci possono essere e ci sono importanti sinergie: tra gli obiettivi di

inclusione e di stabilità – grazie ad esempio a una maggiore diversificazione dei portafogli e alla

riduzione dei rischi di instabilità sociale - o tra inclusione e integrità del sistema, attraverso una

rafforzata fiducia nel sistema, un più elevato livello di protezione degli utenti, una riduzione del

campo d’azione dell’usura.

La microfinanza come detto, anche sotto l’impulso delle istituzioni comunitarie, è entrata tra gli

strumenti di politica economica rivolti alla crescita e alla coesione sociale di gran parte dei paesi

europei.

E’aumentato, rispetto allo studio realizzato nel 2007, il numero dei paesi europei con una

legislazione propria o che sono in procinto di introdurla.

Fa particolarmente piacere, come gruppo S&D, che l’Italia nel 2014 sia tra i pochi paesi con propria

legislazione e che tale legislazione abbia adottato la visione di una microfinanza con approccio

“integrato” prevedendo per gli operatori di microfinanza l’obbligatorietà dell’erogazione, in forma

diretta o indiretta, dei servizi ausiliari.

E’auspicabile che tali servizi favoriscano e incentivino l’attivazione di una rete di relazioni, che

partendo dal territorio favorisca i rapporti non solo tra ente erogatore (o promotore) e beneficiario,

ma anche con la comunità, in un’ottica di sviluppo che sia soprattutto sviluppo equo, solidale,

sociale e umano.

La legislazione che regolamenta il microcredito, negli attuali tre paesi in cui esiste, è sempre

proveniente da riforme del testo unico bancario nell’ottica riduttiva di considerare lo strumento

microcredito uno strumento prettamente finanziario. Sarebbe auspicabile, come è accaduto in

Francia, che tale legislazione di natura “finanziaria” sia affiancata, da legislazioni di altra natura

(politiche sociali, welfare, sviluppo economico…) che possano integrare e completare la

funzionalità di uno strumento come quello del microcredito che per sua natura è trasversale alle

tematiche creditizie.

Uno sportello per il microcredito, in conlcusione, non può e non deve essere considerato uno mero

sportello finanziario bensì uno sportello per una inclusiva e piena cittadinanza ecomomica e sociale.

Il Rapporto presentato dal relatore Sven Schulze ed approvato un anno fa a Strasburgo sulla

applicazione del nuovo strumento di microfinanza, ha messo in evidenza quello che emerge anche

nel confronto in Europa e in Italia con gli Enti (i punti di contatto nazionali) e gli organismi che

promuovono il microcredito. Ovvero si chiede che diventi obbligatorio l'affiancamento delle

istituzioni finanziarie che erogano il microcredito con attività di accompagnamento, di tutoraggio e

di formazione, come è nella nostra legge. Serve quindi ormai un quadro europeo di definizioni e

norme sul microcredito per rendere confrontabili i diversi strumenti nazionali, dia impulso ai troppi

paesi che ancora non hanno legiferato e rafforzi la dimensione europea della microfinanza.

Silvia Costa

4La legislazione del microcredito:

vincolo o opportunità per il settore in Europa

Il microcredito, come descritto nel mio precedente studio del dicembre 2014, a livello di Unione

europea si caratterizza per essere contemporaneamente uno strumento finanziario ed uno strumento

di inclusione sociale. Pertanto anche quando si affronta il tema della regolamentazione del settore

va sempre tenuta in mente questa ambivalenza di significato dello strumento in questione.

1. Il contesto internazionale di riferimento

Nell’aprile 2007 la DG Enterprise and Industry aveva incaricato l’Expert Group di realizzare un

Report sulla Regolamentazione del microcredito in Europa.

Lo studio, anche se oramai datato, forniva un primo quadro d’insieme dove emergeva che solo la

Francia e la Romania avevano una legislazione dedicata al microcredito. Oggi anche l’Italia va

annoverata tra i paesi con una legislazione propria sul microcredito e pertanto riporto la tabella

aggiornata.

Panoramica sulle caratteristiche più importanti nei diversi sistemi normativi

Country Special regulation Interest rate cap Nonbank MFI Tax incentives Guarantee schemes

Austria X X

Belgium X X X

Bulgaria X X

Cypru X X

Czech Republic X X

Finland X X

France X X X

Germany X X X

Hungary X X

Ireland X X X

Italy X X X X

Latvia X X

Lithuania X X

Luxembourg X X

Poland X X X

Portugal X X

5Romania X X X

Slovak Republic X X

Sweden X X

Turkey X X

United Kingdom X X X X

Non c’è dubbio che il microcredito e la microfinanza in genere sono strettamente correlati agli

obiettivi di inclusione finanziaria, di contrasto alla povertà, di promozione dell’autoimpiego e

dell’imprenditoria femminile e giovanile. In ambito internazionale i leader del G20 hanno

individuato la financial inclusion come pilastro dello sviluppo globale collocando tale obiettivo

accanto a quelli della stabilità, dell’integrità del sistema e della protezione dei consumatori dei

servizi finanziari.

Nell’agenda proposta dal piano di azione del settembre 2014 dal Global Partnership for

Financial Inclusion (GPFI) si individuano dieci aree di intervento, tra le quali l’invito ai

regolatori e agli Standard Setting Bodies del settore finanziario ad attribuire nelle loro

rispettive funzioni un rilievo all’obiettivo dell’inclusione pari a quello degli altri tre (stabilità,

integrità del sistema, protezione consumatori) e a indagare le interdipendenze con questi ultimi.

Attraverso un attento coordinamento tra le agenzie, spesso distinte, che sono deputate al

raggiungimento di compiti specifici, è possibile realizzare importanti sinergie tra gli obiettivi di

inclusione e di stabilità – grazie ad esempio a una maggiore diversificazione dei portafogli e alla

riduzione dei rischi di instabilità sociale - o tra inclusione e integrità del sistema, attraverso una

rafforzata fiducia nel sistema, un più elevato livello di protezione degli utenti, una riduzione del

campo d’azione dell’usura.

Il microcredito, anche sotto l’impulso delle istituzioni comunitarie, è entrato tra gli strumenti di

politica economica rivolti alla crescita e alla coesione sociale di gran parte dei paesi europei. Gli

Stati membri, le istituzioni finanziarie, le autorità di vigilanza nazionali e altri soggetti considerano

comunemente il microcredito come un canale di finanziamento efficace per la creazione di posti di

lavoro e per l’inclusione sociale, in grado di attenuare gli effetti negativi della crisi finanziaria

attuale, contribuendo al tempo stesso a favorire l’imprenditorialità e la crescita economica nell’UE.

La crisi finanziaria e l’ampliarsi di fasce di povertà e marginalità ha ulteriormente accentuato

l’esigenza di sviluppo del microcredito. La diversità degli approcci nazionali e delle strutture che

operano nel settore non agevola la raccolta di dati omogenei ed il confronto tra le esperienze

6nazionali ma numerose fonti testimoniano i progressi sia nella diffusione dello strumento sia nei

volumi operativi.

Gli approcci adottati in ambito internazionale per le istituzioni specializzate nel microcredito sono

molto diversificati, variando dall’assenza di supervisione pubblica alla sottoposizione a controlli

dell’autorità bancaria, sia pure secondo criteri di proporzionalità. Ovviamente se il microcredito

venisse svolto con raccolta di pubblico risparmio si applicano le forme di controllo sull’attività

bancaria tradizionali. La diversità di approcci emerge dallo studio realizzato dal Comitato di Basilea

per la Supervisione bancaria, che in precedenza aveva approfondito l'applicazione dei Principi

fondamentali per un’efficace supervisione bancaria alle attività di microfinanza, giungendo alla

conclusione che è necessario bilanciare la regolamentazione e la vigilanza al fine di tenere conto

della specificità della materia.

Per assistere i Paesi a sviluppare un approccio coerente per regolare e vigilare la microfinanza, il

Microfinance Workstream of the Basel Committee on Banking Supervision ha redatto una guida

per l’applicazione dei Principi fondamentali per la microfinanza (2010).

Nella guida vengono evidenziati i principi che richiedono un approccio “su misura” rispetto a quelli

applicati al sistema bancario tradizionale.

La guida per gli istituti finanziari non bancari - che in molti paesi sono i principali fornitori di

servizi finanziari a clienti scarsamente serviti o non serviti - rinforza l'importanza di una

regolamentazione e vigilanza proporzionata a tali tipi di istituzioni. Come notato nei principi

fondamentali del 2012, "[i] nei paesi in cui gli istituti finanziari non bancari forniscono servizi di

deposito e di prestito simili a quelle delle banche, molti dei principi. . . sarebbe applicabili. Tuttavia,

è anche riconosciuto che alcune di queste categorie di istituto possono essere regolati in modo

diverso dalle banche fintanto che non detengano, insieme, una quota significativa dei depositi nel

sistema finanziario o un elevato numero di clienti che servono in un determinato paese.

Riportiamo l’elenco con i suggerimenti, nella versione in originale, per ciascun principio che

necessitano un approccio su “misura” per le istituzioni di prestito e deposito diverse dalle banche

(ODTI).

I Principi fondamentali che richiedono un approccio personalizzato

La maggior parte dei principi, tuttavia, richiedono un certo lavoro sartoriale nella loro attuazione

rispetto al retail banking tradizionale. Questo approccio comprendere la necessità di una conoscenza

specializzata delle autorità di vigilanza per individuare e misurare i rischi che sono specifici per la

microfinanza , in particolare al microcredito ; ulteriore sforzo per allocare in modo efficiente le

7risorse di vigilanza; così come un quadro regolamentare e di vigilanza proporzionale che non

aggiunge costi significativi per le attività di microfinanza attraverso diverse tipologie istituzionali ,

e che è adatto anche per le istituzioni di microfinanza di piccole dimensioni .

Principio 2 (Attività esercitabili) e Principio 3 (criteri di licenza) , per esempio, dovrebbero

essere adattati alle ODTIs ( altre istituzioni di deposito taking ) impegnate in microfinanza in un

modo che siano commisurati con il tipo e la dimensione delle loro operazioni , che possono differire

dalle banche.

I tipi di attività di microfinanza ammissibili, tra cui il microcredito e microsavings e

microassicurazione, devono essere chiaramente definiti in leggi o regolamenti e legati alle

dimensioni dell'istituzione e la sua capacità di gestire i rischi inerenti a tali prodotti e clienti.

Il permesso di impegnarsi in attività sofisticate deve essere motivata dall'esperienza del

management e capacità di identificare, controllare e mitigare i rischi più complessi. Inoltre,

l'autorità di vigilanza o di autorizzazione dovrebbe mantenere e pubblicare un elenco aggiornato di

licenza / supervisione delle ODTIs, e rimanere vigilanti per affrontare la fornitura illegale di servizi

finanziari. I requisiti di un capitale iniziale più basso per le ODTIs può essere opportuno data la

complessità limitata, la portata e le dimensioni delle loro operazioni, specialmente nelle aree rurali.

Tuttavia, la soglia dovrebbe essere alta abbastanza per scoraggiare possibili candidati e produrre un

numero gestibile di istituzioni da sorvegliare. In cambio per il capitale iniziale più bassa, le autorità

di vigilanza dovrebbero limitare i tipi di attività ammesse a ODTIs. Il monitoraggio e la

sorveglianza in corso possono essere utilizzati per identificare quando certi attori o settori diventano

rilevanti a livello sistemico o iniziano a utilizzare le nuove tecnologie (ad esempio, i telefoni

cellulari e gli agenti non bancari) che richiedono approcci di vigilanza diverse.

Un simile livello di lavoro sartoriale è appropriato per l'applicazione del Principio 6 (Adeguatezza

patrimoniale), i requisiti di adeguatezza patrimoniale dovrebbero essere relazionati (i) alla natura

dei rischi di microfinanza per tutti i tipi istituzionali, e (ii) alle dimensioni e componenti del

patrimonio di ODTIs specializzato. La definizione di un patrimonio di vigilanza per le ODTIs che

hanno forma cooperativa è particolarmente impegnativo, dal momento che il capitale investito da

parte dei membri può essere in generale ritirato se il membro decide di lasciare la cooperativa.

Inoltre, dove ODTIs hanno meno opzioni per raccogliere capitali rispetto alle banche, o mostrano

un profilo di rischio più pronunciato, un proporzionale maggiore coefficiente di adeguatezza

patrimoniale (CAR) può essere giustificato.

8Per implementare il Principio 7 (processo di gestione del rischio) in modo efficace - cioè, di

identificare, misurare e gestire i rischi di microfinanza - le autorità di vigilanza devono sviluppare

una conoscenza specializzata e tecniche di vigilanza su misura per i rischi nei portafogli

microprestiti e altri prodotti come microsavings e microassicurazione, sia per le banche che per le

ODTIs.

Per quanto riguarda le istituzioni di microfinanza, le autorità di vigilanza dovrebbero concentrarsi

sul rischio di credito, visto che il portafoglio crediti è la loro principale risorsa.

Hanno anche bisogno di prendere in considerazione l'importanza relativa della microfinanza

all'interno di un istituto diversificato dove i rischi possono essere più facilmente mitigati.

Le autorità di vigilanza devono anche essere consapevoli dei potenziali diversi punti deboli di

governo in ODTIs rispetto alle banche e applicare il regolamento e pratiche di vigilanza per

mitigarli.

L'attuazione del Principio 8 (rischio di credito) deve essere attentamente adattata ai particolari

rischi di microprestiti. Si deve inoltre tener conto del contesto in cui si realizzano i microprestiti,

vale a dire come una linea di business all'interno di una grande banca diversificata rispetto, ad

esempio, ad una piccola organizzazione di microfinanza in cui microprestiti costituiscono l’attività

di asset principale. Una definizione di regole certe di microcredito distinguendolo da altri tipi di

prestito è necessario per un adeguato controllo di vigilanza del rischio di credito. Inoltre, la

conoscenza specializzata delle caratteristiche metodologie ad alta intensità di lavoro per i

microprestiti e un adeguato grado di flessibilità da parte dei supervisori sono indispensabili per

valutare la qualità degli attivi e dei rischi. Ad esempio, le autorità di vigilanza dovrebbero definire

standard di documentazione prestito che siano efficienti e semplici da utilizzare in relazione alla

natura dei clienti e alle loro imprese, che possono differire da quelle del credito al dettaglio

tradizionale.

Nell'applicare il Principio 9 (attività problematiche, accantonamenti e riserve), le autorità di

vigilanza dovrebbero adeguare i requisiti di accantonamento e di classificazione ai rischi tipici di

microcredito rispetto ad altri tipi di prestito. Per consentire il trattamento specializzato di attivi

problematici, accantonamenti e riserve, il qaudro regolamentare dovrebbe definire chiaramente il

microcredito rispetto agli altri tipi di prestito. Le attività di microfinanza e i Principi fondamentali

per un'efficace quadro normativo di vigilanza bancaria 3 dovrebbero costringere gli istituti

finanziari a riconoscere il rischio rappresentato da crediti scaduti di microfinanza in modo rapido e

9preciso, e di avvisare, se necessario, il supervisore per affrontare con la flessibilità necessaria le

situazioni particolari.

I limiti normativi sulle esposizioni trattati nel Principio 10 (limiti di esposizione di grandi

dimensioni), dovrebbero essere adattati ai rischi caratteristici delle concentrazioni geografiche o

settoriali spesso osservati nei portafogli microprestiti e tra le diverse istituzioni, senza penalizzare

eccessivamente le pratiche altrimenti sane.

Nell'applicare il Principio 13 (rischi di mercato) le autorità di vigilanza dovrebbero prestare

particolare attenzione alle fonti, ai rischi e alle concentrazioni dei finanziamenti ODTI in valuta

estera. L'applicazione del Principio 14 (rischio di liquidità) e il Principio 16 (il rischio di tasso di

interesse nel portafoglio bancario) dovrebbero tener conto delle caratteristiche uniche delle attività

di microfinanza e delle passività di finanziamento, in particolare nelle istituzioni di microfinanza

rispetto a quelli di una banca commerciale diversificata. L'attuazione del Principio 15 (rischio

operativo) deve essere adattata ai diversi rischi, alle pratiche e alle tendenze in operazioni di

microfinanza - tra cui l'outsourcing e la tipica metodologia di microcredito decentrata e ad alta

intensità di lavro, che, sebbene importante per contenere il rischio di credito, ha implicazioni

significative per la gestione operativa del rischio rispetto a servizi bancari al dettaglio, nonché per la

valutazione dei controlli interni messi in atto da parte dell'istituzione, come descritto da Principio

17 (controllo interno e audit).

L'attuazione di tali principi deve tener conto del fatto che le metodologie dei microprestiti, così

come le altre linee di business, come microsavings, possono richiedere diversi assetti organizzativi

e controlli da quelli del retail banking tradizionale. I requisiti devono essere rigorosi, ed allo stesso

tempo accogliere pratiche collaudate. L'applicazione di Principio 11 (esposizioni verso parti

correlate) dovrebbe essere adattata per ODTIs impegnata nella microfinanza.

Dove la governance delle istituzioni di microfinanza è debole, le autorità di vigilanza potrebbero

aumentare le restrizioni o i divieti per evitare abusi. Al contrario, le istituzioni che hanno una forte

governance possono avere un trattamento più flessibile per i prestiti ai membri non coinvolti nella

gestione.

Le autorità di vigilanza dovrebbero adottare un approccio basato sul rischio per l'attuazione di

Principio 18 (abuso di servizi finanziari), che dovrebbe essere su misura per i rischi posti dalle

operazioni di microfinanza di scarso valore intraprese dalle banche e dalle ODTIs.

L’implementazione del Principio 19 (approccio di vigilanza) e del Principio 20 (tecniche di

vigilanza) in un contesto di microfinanza richiedono una conoscenza specifica e delle metodologie

10di controllo personalizzate, soprattutto per quanto riguarda la valutazione dei portafogli di

microcredito, assetti proprietari e di finanziamento, sia in banche diversificate e istituzioni di

microfinanza. Il supervisore dovrebbe avere il potere di usare un mix di sorveglianza off-site e di

ispezioni in loco sia per le banche che per le ODTIs. Le autorità di vigilanza devono essere

addestrate ed avere una conoscenza completa delle differenze tra microfinanza e attività bancaria

tradizionale. Date le caratteristiche di istituzioni di microfinanza e microcredito, alcune tecniche

utilizzate per controllare le attività bancarie al dettaglio tradizionali non sono appropriate.

L'efficacia, la tempestività, la qualità ed i costi della sorveglianza off-site e delle ispezioni on-site

dipenderanno dall'attuazione del Principio 21 (rapporto di vigilanza), che dovrebbe essere su

misura per le ODTIs in un modo che sia commisurato con il tipo e la dimensione del loro

operazioni, nonché per quelle banche impegnate in microfinanza in modo che i requisiti sulla

reportistica non aumentino indebitamente i costi della attività di microfinanza in entrambi i tipi di

organizzazioni.

Il Principio 22 (Contabilità e informativa) dovrebbe essere adattato in modo che i requisiti di

informativa per le piccole ODTIs impegnate nella microfinanza siano basati su considerazioni di

costo-benefici . Per adempiere alle loro responsabilità, i revisori esterni devono avere sufficiente

esperienza nel settore della microfinanza. Le autorità di vigilanza e gli organi della normazione

contabile dovrebbero cooperare, ove possibile, al fine di garantire regole contabili e principi che

siano in linea con gli obiettivi di sicurezza e solidità nella microfinanza, pur consentendo una certa

discrezionalità se applicare principi contabili internazionali per le attività di microfinanza, in

particolare alle istituzioni di microfinanza specializzate. Infine , per implementare il Principio 23

(poteri correttivi delle autorità di vigilanza), le autorità di vigilanza dovrebbero adattare le misure

correttive tipicamente utilizzate nella vendita al dettaglio commercial banking o convenzionale per

essere efficace nelle istituzioni di microfinanza e anche per le attività di microfinanza nelle banche.

Il supervisore deve avere poteri, politiche e procedure per affrontare le attività di vigilanza in una

varietà di situazioni, tra cui la risoluzione di un problema ordinario delle ODTIs, l'applicazione di

multe, e la revoca delle licenze quando le ODTIs si impegnano in pratiche non sicure o malsane, o

non osservano le norme standard prudenziali.

Anche nella Relazione della Commissione al Parlamento Europeo e al Consiglio

sull’applicazione della direttiva 2006/48/CE (Basilea 2) al microcredito del 2012 sono emersi

interessanti spunti di riflessione. La relazione doveva chiarire se era necessario “adattare” la

direttiva in questione alla fattispecie del microcedito. Nel documento si evidenziano le diverse

11definizione di microcredito esistenti. Tale vasta gamma di definizioni si riflette nella varietà dei

fornitori di microcredito:

- gli istituti bancari hanno un ruolo chiave nell’UE, sebbene il microcredito sia spesso

un’attività accessoria;

- gli istituti non bancari che concedono principalmente microcrediti sono un altro fornitore

importante;

- il settore pubblico è uno dei protagonisti più influenti sul mercato del microcredito

Nella relazione si conclude che gran parte dei fornitori di microcredito sono esclusi

dall’applicazione dei requisiti prudenziali definiti dalla direttiva 2006/48/CE.

Inoltre la varietà delle forme istituzionali utilizzate dai microfinanziatori si riflette nel panorama

diversificato di quadri normativi applicati ai fornitori di microcredito nell’UE.

In generale, soltanto i microfinanziatori che operano in base al diritto bancario europeo devono

rispettare i requisiti della direttiva 2006/48/CE.

La condizione per rientrare nell’ambito del diritto bancario europeo è quella di ricevere depositi o

altri fondi rimborsabili dal pubblico e, al tempo stesso, concedere crediti per proprio conto

conformemente alla definizione di ente creditizio di cui all’articolo 4, paragrafo 1, della direttiva

2006/48/CE. Ciò significa che i microfinanziatori che non raccolgono depositi non devono ottenere

una licenza bancaria e soddisfare i requisiti prudenziali della direttiva 2006/48/CE, a meno che gli

Stati membri non adottino un approccio più rigido, consentendo esclusivamente agli istituti bancari

autorizzati di concedere microcrediti.

Inoltre, sebbene la normativa prudenziale cui sono soggetti gli istituti bancari sia in qualche misura

armonizzata dalla direttiva 2006/48/CE, l’approccio alla regolamentazione del microcredito

concesso dagli istituti non bancari varia molto da paese a paese. In gran parte degli Stati membri

non esistono norme specifiche relative ai microfinanziatori non bancari, i quali rientrano

nell’ambito del diritto societario generalmente applicabile; tuttavia, nell’ambito della legislazione

nazionale possono essere definiti quadri normativi specifici per la concessione di microcredito,

come succede, ad esempio, in Italia.

Ne derivano due implicazioni:

– gli istituti con attività analoghe non sono soggetti agli stessi requisiti normativi a livello UE

– con riferimento al microcredito, la direttiva 2006/48/CE potrebbe non essere così penalizzante

come previsto, dato il campo di applicazione limitato.

12La relazione si conclude con l’indicazione dei diversi fattori che tendono a mitigare l’impatto dei

requisiti prudenziali definiti nella direttiva 2006/48/CE sulle attività di microcredito.

In ultimo analizziamo per completare la panoramica il Codice europeo di buona condotta per

l’erogazione di microcrediti realizzato, nel 2013, dalla Commissione europea in collaborazione

con i principali portatori d’interesse.

La decisione di redigere tale codice nasceva dalla constatazione che, a causa dei differenti quadri

normativi in cui operano gli enti erogatori di microcrediti, è necessario individuare un complesso

unitario di aspettative e regole comuni per tutto il settore, a beneficio sia del settore in quanto tale

sia dei finanziatori, dei clienti, dei proprietari, delle autorità di regolamentazione e delle

organizzazioni partner che sono attivi in tale settore. Il codice contiene orientamenti in forma di

buone pratiche che permetteranno al settore di affrontare meglio le sfide legate all’accesso a

finanziamenti di lungo termine, al mantenimento e miglioramento della qualità dei servizi e a una

maggiore sostenibilità.

Il codice non ha, quindi, lo scopo di introdurre o sostituire le norme vigenti per gli enti erogatori di

microcrediti, bensì quello di definire in dettaglio una serie di regole comuni per le attività operative

e di rendicontazione di tali enti. Stando così le cose, la Commissione ha ritenuto che il progetto di

un codice europeo di buona condotta volontario e ampiamente accettato per l’erogazione di

microcrediti fosse un elemento importante della sua iniziativa volta alla promozione delle buone

pratiche nel settore del microcredito. Fissando orientamenti per le buone pratiche e individuando le

aspettative e le regole comuni, la Commissione – come detto in precedenza - si è impegnata ad

aiutare questo settore ad affrontare le sfide connesse con l’accesso al finanziamento a lungo

termine, il mantenimento e miglioramento della qualità dei servizi e una maggiore sostenibilità.

Il codice è diviso in cinque sezioni:

1. rapporti con clienti e investitori: riguarda gli obblighi degli enti erogatori di microcrediti nei

confronti dei clienti e degli investitori nonché i diritti dei clienti e degli investitori;

2. governance: riguarda le regole valide sia per la direzione che per il consiglio di

amministrazione degli enti erogatori di microcrediti;

3. regole comuni di rendicontazione: specifica gli indicatori che gli enti erogatori di

microcrediti devono raccogliere, rendicontare e divulgare;

4. sistemi informativi gestionali: specifica le regole comuni per i sistemi informativi gestionali;

5. gestione del rischio: specifica gli approcci e le procedure comuni per la gestione del rischio

13Nel’ambito di ciascuna sezione vengono individuate le principali azioni di condotta.

Sez.1 Questa sezione del codice stabilisce una serie di obblighi a carico degli enti erogatori di

microcrediti nei confronti dei loro clienti e investitori, tra cui quelli di garantire una procedura di

prestito equa e trasparente e il diritto al risarcimento, di evitare un indebitamento eccessivo del

cliente, di proteggere i dati dei clienti e di assicurare la trasparenza verso gli investitori.

Sez.2 Questa sezione si occupa della pianificazione delle attività, del ruolo e delle responsabilità del

consiglio di amministrazione e della direzione, nonché della revisione contabile esterna.

Sez.3 Questa sezione del codice stabilisce le regole comuni per la gestione del credito, delle frodi e

dei rischi per la sicurezza nonché le norme per la funzione di revisione interna.

Sez.4 Questa sezione del codice di buona condotta contiene una serie di regole comuni per la

rendicontazione e divulgazione degli indicatori delle prestazioni sociali e finanziarie. Tali indicatori

si richiamano in gran parte alle definizioni della Microfinance Information Exchange (MIX), a loro

volta basate su regole contabili riconosciute a livello internazionale.

Sez.5 Questa sezione del codice fissa le regole comuni per i SIG (sistema informativo gestionale)

degli enti per quanto riguarda la completezza ed espandibilità del sistema (in termini di funzioni), la

sicurezza e il sostegno per il personale.

Alcune considerazioni di principio

Da quanto esposto in precedenza appare chiaro che la scelta del legislatore nazionale in tema di

microcredito potrà muoversi tra la creazione di una legge ad hoc e l’inserimento di nuove regole

all’interno delle leggi esistenti. La prima ha il vantaggio di essere “tailor made”, la seconda di avere

in linea di principio un maggior grado di armonizzazione con le diverse fonti normative.

Altro aspetto da tenere in dovuto conto è la capacità di supervisione delle autorità preposte a questa

funzione e la possibilità di stimare il costo per l’adattamento (compliance) che dovrà sopportare

l’intermediario per adeguarsi alla nuova normativa.

In ultimo anche condividendo il criterio di proporzionalità suggerito dai principi guida sopracitati

che dovrebbe contraddistinguere una legislazione per il microcredito e la microfinanza, è opportuno

che il legislatore non vari norme troppo favorevoli alle istituzioni di microfinanza a scapito della

tutela dei consumatori o beneficiari finali.

Risulta appurato come l’UE si sia dimostrata, e sia, particolarmente sensibile alle tematiche del

microcredito e del suo sviluppo, non altrettanto si può, tuttavia, affermare per gli stati; per quanto

14riguarda le norme nazionali ad hoc, solo Francia, Romania e Italia risultano esserne in possesso,

mentre tutti gli altri stati risultano inadempienti e non presentano strumenti legislativi per sostenere

le MFI a raggiungere gli obiettivi di sostenibilità e commerciabilità.

In tutti i Paesi è attiva la norma che i soggetti deputati a prestare e a depositare denaro debbano

possedere una licenza o autorizzazione dello Stato di appartenenza, che li identifica e censisce come

intermediari finanziari autorizzati, un patrimonio di base (generalmente superiore al milione di

euro), un tetto di tassi di interesse in linea con le medie di mercato.

Esula da ogni norma comunitaria il Regno Unito, il quale è in regime di common law.

Attualmente come detto sono solo tre i paesi europei (Francia, Romania, Italia) che hanno una

regolamentazione specifica del settore microcredito, regolamentazione che è stata fatta in tempi

diversi e con contesti di “mercato” di partenza differenti.

Cerchiamo di capire le principali caratteristiche dei tre sistemi ed il loro quadro normativo.

2. I casi di studio: Francia, Romania e Italia

Francia

In Francia, il settore pubblico sostiene in modo diretto ed indiretto la diffusione della microfinanza

considerandola uno strumento di welfare, capace di contribuire al progresso sociale della nazione

grazie alla creazione di nuovi posti di lavoro.

Negli ultimi vent'anni, il contesto legislativo e l'intera struttura regolamentare hanno subito un

importante evoluzione, consentendo una crescita coerente del microcredito nel paese.

L'attività di lobbying svolta dall'Adie (la principale istituzione di microfinanza francese) ha dato

una grande spinta per favorire questa evoluzione normativa del microcredito.

Sono autorizzate a fornire microcrediti sia le banche, regolate dalla legge bancaria, sia le istituzioni

finanziarie non bancarie autorizzate dal Codice Monetario e Finanziario (comma 5 all’articolo L

511-6 del Code Monetaire et Financier).

Un ruolo di fondamentale importanza è stato ricoperto, nel corso degli anni, dalle politiche volte

alla creazione di un quadro legislativo idoneo a rendere effettiva e proficua la diffusione della

microfinanza.

15In primo luogo, è stato semplificato il sistema amministrativo riguardante le microimprese grazie

all’introduzione, nel 1999, di un tax sistem molto più snello chiamato “Règime Micro”. L’obiettivo

principale di questa modifica è stato di ridurre il peso fiscale sulle piccole imprese perlopiù a

carattere individuale e con un volume d’affari limitato.

Negli ultimi dieci anni il Governo francese ha emanato anche altri provvedimenti per lo sviluppo

del settore della microfinanza. Nel 2001 la legge bancaria 2001-420 “Nuove norme economiche”

(“Nouvelles Régulations Economiques”), ha aggiunto il comma 5 all’articolo L L511-6 del

Codice Monetario e Finanziario e introdotto la possibilità anche per le istituzioni non bancarie di

effettuare delle operazioni di credito a titolo oneroso destinate allo start-up di piccole imprese.

Questa legislazione ha costituito un’assoluta novità in quanto fino a quel momento questa

possibilità era riservata esclusivamente alle banche.

L’introduzione del sopra menzionato comma 5, ha previsto che associazioni senza scopo di lucro

possano elargire prestiti, per la creazione e lo sviluppo dell’impresa, a soggetti disoccupati o titolari

di aiuti economici facendo uso di fondi propri o prestiti bancari, sottraendo tali associazioni alla

supervisione bancaria previa verifica di una serie di condizioni, autorizzazioni e sotto la

sorveglianza di un Comitato Pluridisciplinare e Pluriministeriale.

Un ulteriore progresso del microcredito in Francia si è avuto grazie alla Legge sulla Coesione

Sociale del 2005, o Legge “Borloo” (Legge 2005-32 del 18 gennaio 2005), che ha fatto della

promozione del microcredito una delle priorità delle politiche economiche e sociali del Paese. La

Legge Borloo, nel riconoscere l’impresa quale strumento per combattere le piaghe sociali, favorisce

fortemente l’auto-impiego e facilita l’accesso ai contributi per la creazione dello stesso. Tale legge

crea una nuova tipologia di microcredito in Francia: il c.d. microcredito sociale, ossia riservato al

“consumo sociale”.In particolare, attraverso il programma di supporto per lo sviluppo della

microfinanza, “Sostenere lo sviluppo della microfinanza” (“Soutenir le développement de la

microfinance”) la Francia ha favorito l’autoimpiego ed ha dato nuovo slancio alla microimpresa

attraverso una serie di contributi a sostegno della stessa ed attraverso la creazione del “Fondo di

coesione sociale” (FCS), gestito dalla “Caisse des Dépôts et Consignations”.

Grazie a tale Fondo è stato possibile fornire le garanzie necessarie alle istituzioni finanziarie

impegnate nella concessione di crediti destinati sia a scopi imprenditoriali che al microcredito

sociale, riducendo in tal modo il rischio assunto.

Altre misure amministrative a favore delle piccole imprese sono state prese attraverso due leggi: la

Legge per l’Iniziativa Economica (Loi pour l’Initiative Economique,Legge n ° 2003-721 dell’1

16Agosto 2003) e la legge SME (Loi en faveur des petites et moyennes enterprises, Legge n° 2005-

882 del 2 Agosto 2005) adottate rispettivamente nel 2003 e nel 2005. Le due leggi hanno costituito

una tappa di estrema importanza per la finanza francese poiché hanno abolito la legislazione anti-

usura che impediva l’applicazione di tassi d’interesse superiori ad una soglia determinata.

Per quanto riguarda lo schema di garanzia adottato per questo tipo di crediti, è opportuno

sottolineare che tanto gli istituti bancari che quelli non bancari possono godere delle garanzie

fornite dal Fonds de Garantie de l’Insertion par l’Economique, dal Fondo Europeo per gli

Investimenti ed in alcuni casi di quelle fornite da banche partners.

Mentre, per quanto riguarda le spese operative correlate all’attività micro finanziaria, queste

vengono coperte dallo Stato o da Enti locali, da fondi strutturali collegato alle limitazioni applicate,

almeno fino al 2005, dalla legge antiusura francese. Questa norma attribuiva alla Banca di Francia

l’onere di stabilire il tetto massimo ai tassi d’interesse applicabili ad ogni tipologia di prestito.

Inoltre, la Francia è uno dei pochi Stati europei, insieme al Belgio ed all’Irlanda, ad aver previsto

delle agevolazioni fiscali a beneficio di individui o associazioni che praticano donazioni a favore di

istituzioni micro finanziarie.

Degna di nota, infine, è l’attività della Banca di Francia che ha sempre promosso un’azione costante

a favore dell’accesso alla finanza. In particolare, nel settembre del 2006 ha dato origine

all’Osservatorio della Microfinanza con lo scopo di monitorare e di dare sviluppo alle iniziative

avviate nel campo del microcredito sia professionale che sociale. Inoltre, la Banca di Francia è la

prima istituzione ad aver promosso il “diritto al conto”, che permette anche ai soggetti ai quali

normalmente viene preclusa questa possibilità di aprire un conto corrente presso una banca

designata dalla stessa Banca di Francia

Al fine di poter vedere riconosciuta l’autorizzazione ad operare, le associazioni devono soddisfare

una serie di condizioni, tra cui l’esperienza nel supporto di progetti start-up e specifiche norme

prudenziali.

Inoltre, il condizionamento dell’elargizione del prestito a soggetti che versano in situazione di

particolare disagio allontana il problema di una possibile concorrenza tra con il settore bancario

determinando, al contrario, una complementarità tra finanza e microfinanza.

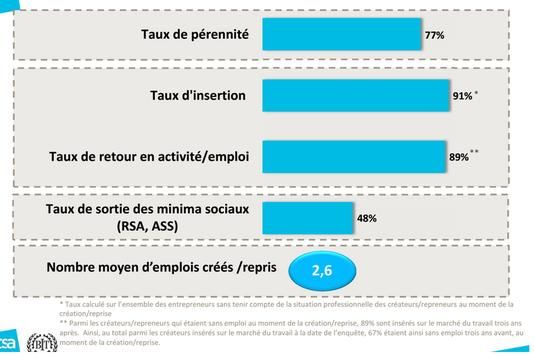

Riportiamo infine i risultati di una indagine svolta non più tardi di un anno fa dall’istituto di ricerca

francese CSA per conto dell’ILO. L’indagine ha coinvolto i principali operatori di microcredito

francesi.

17I risultati sugli effetti del microcredito (tasso di sopravvivenza, numero medio di occupati creati,

etc..) sono quelli riportati nella seguente tabella

Risultati indubbiamente positivi che hanno dato luogo ad una successiva discussione sviluppata a

commento della ricerca dalla quale sono emersi tre scenari di tendenza interessanti:

1- "Industrializzazione e presa di potere delle banche”: rapido sviluppo del microcredito

professionale, automazione della gestione, maggior attenzione ai clienti più redditizi. Il settore sta

gradualmente perdendo la sua specificità di dare risposte individualizzate.

2- "professionalizzazione del settore e influenza delle strategie pubbliche" viene applicato un codice

di condotta a livello europeo, un contributo fiscale è richiesto per le istituzioni finanziarie, solo gli

attori più virtuosi sono finanziati.

3- "automatizzazione del settore": la regolamentazione bancaria si intensifica, le organizzazioni di

microcredito stanno diversificando i propri servizi "low cost", le autorità pubbliche supervisionano

da remoto e rafforzano le sovvenzioni di supporto.

Infine concludiamo la parte dedicata alla Francia commentando l’efficacia di uno degli strumenti

nati a sostegno del settore microcredito.

La creazione del Fondo di Coesione Sociale (FCS) nel 2005, in particolare per il finanziamento

delle garanzie, ha favorito grandemente lo sviluppo del microcredito professionale e personale in

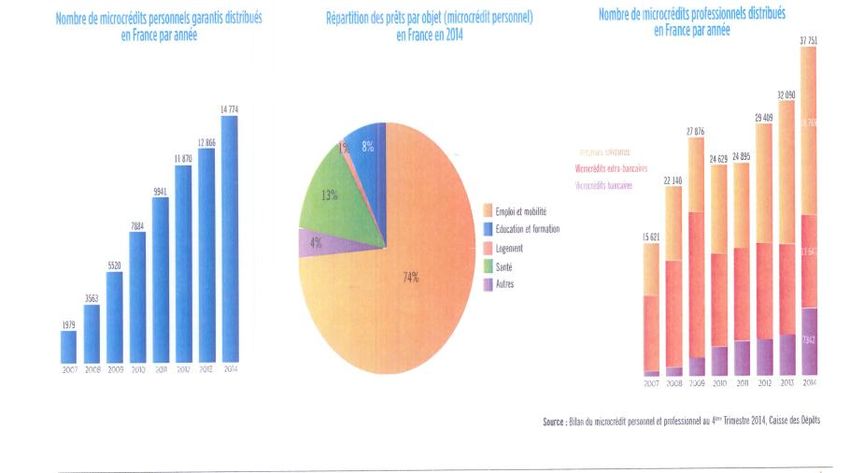

Francia. Nella tabella elaborata dalla Cassa Depositi e Prestiti a tale riguardo abbiamo questi

risultati

18Il microcredito personale in cifre dal 2006 fino al 2014: n. 68.854 microcrediti personali, 156

milioni di euro di montante erogato, 2.266 euro d’importo medio dei prestiti.

Il 74% delle motivazioni per il microcredito personale sono l’occupazione e la mobilità lavorativa,

seguito da un 13% richiesto per questioni legate alla salute.

Per quanto riguarda il microcredito per attività produttive si è passati dai 15.621 del 2007 ai 37.751

del 2014.

Romania

Il sistema bancario romeno è nato nel 1880 con l’istituzione della Banca Nazionale della Romania

(BNR) e si è sviluppato negli anni anche con l’apporto di banche straniere, in particolare nel

periodo interbellico grazie all’afflusso di capitali stranieri.

All'inizio degli anni 90, la Romania aveva poca credibilità sui mercati internazionali ed era

considerata un paese ad altissimo rischio per gli investimenti, causa il proprio sistema bancario che

era basato su capitali statali e su capitali privati locali.

Nel 1991, dopo la rivoluzione, il sistema bancario romeno è stato riformato. La BNR ha rinunciato

alla sua natura commerciale svolgendo funzioni di regolazione, e il mercato si è aperto a nuovi

operatori bancari.

Non esistevano forme di credito, o se si ottenevano prestiti, si pagavano interessi elevatissimi e le

procedure per l'ottenimento di tali fondi erano estremamente lunghe e complicate. La pessima

reputazione del sistema bancario veniva confermata, alla metà degli anni 90, dal fallimento di

numerose Banche, i prestiti concessi infatti non erano garantiti e coperti dalle garanzie reali

dichiarate.

19Oggi il sistema bancario, con la crescita economica e con l'arrivo di importanti Gruppi industriali

internazionali, conta alcuni i big della finanza Europea.

Le principali funzioni della BNR sono dirette ad assicurare la stabilità monetaria e la stabilità

finanziaria, requisiti indispensabili per un duraturo sviluppo dell’economia.

Come Autorità di Vigilanza, l’Istituto persegue la sana e prudente gestione degli intermediari, la

stabilità complessiva e l’efficienza del sistema finanziario, nonché l’osservanza delle disposizioni

che disciplinano la materia da parte dei soggetti vigilati.

In Romania il settore del microcredito è regolato dalla legge n. 93/2009, che ha abrogato la legge n.

240/2005, attraverso la quale era stato creato il primo framework legislativo nel paese.

La legge in questione, che lascia alla Banca centrale un ruolo importante anche in questo settore,

consente alle NBFSS (non-bank financial institutions), ossia alle istituzioni di microfinanza non-

banche di erogare credito e fornire servizi e prodotti microfinanziari.

Tutte le istituzioni microfinanziarie sono sottoposte alla vigilanza della banca centrale romena,

anche se in forme differenti. La banca centrale, in base alla legge, ha creato un apposito registro

dove debbono iscriversi tutte le non -banking financial institution.

Quest’ultime devono soddisfare una serie di requisiti che sono di natura patrimoniale (es. devono

avere un capitale minimo di € 200.000,00 o di € 3.000.000,00 nel caso offrano mutui) e di natura

professionale (es. debbono avere un sistema di controllo interno, una reportistica delle attività

finanziarie)

I soci delle istituzioni microfinanziarie debbono avere requisiti di onorabilità e professionalità.

Per molti studiosi le istituzioni finanziarie non bancarie sono considerate un "sistema bancario

ombra" del sistema, diversi dagli istituti di credito, che sono impegnati nelle operazioni di credito a

titolo professionale, in condizioni fissato dalla legge.

Il business principale di queste entità è l'attività di credito, che a sua volta richiede l'istituzione di

esposizione ai debitori registrati. Il settore delle istituzioni finanziarie non bancarie in Romania è

stato sviluppato come alternativa competitiva al tradizionale finanziamento bancario.

La quota delle istituzioni finanziarie non bancarie all'interno del sistema finanziario in Romania è in

costante crescita. La crescita di oltre 10 volte il volume dei finanziamenti nel periodo 1998-2004 è

stata correlata con un aumento dei redditi della popolazione, così come un effetto della crescita

economica e l'allineamento agli standard europei.

20Anche se molti NFIS sono registrati nei registri della Banca nazionale della Romania nella categoria

delle molteplici attività di prestito, un’alta percentuale dell’attività totali delle istituzioni finanziarie

non bancarie è data dal leasing finanziario.

La crisi finanziaria ha dato un duro colpo al settore NFI e la caduta del finanziamento in leasing è

stata catastrofica, quasi il 74% tra settembre 2008 e settembre 2009.

Le attività delle NFIS sono leggermente diminuito nel periodo gennaio 2012 - giugno 2013 (dai dati

della Banca Centrale Rumena 2013).

Le istituzioni finanziarie di credito non bancari sono controllati e regolati dalla Commissione

nazionale del mercato finanziario (NCFM).

Ai sensi della Legge n ° 93/2009 l'attività creditizia è condotta con professionalità da istituti di

credito e istituzioni finanziarie, nonché dalle istituzioni finanziarie non bancarie (alle quali è

preclusa l’attività di raccolta di risparmio pubblico).

Anche in questa legge sono previste attività che possono essere condotti da un istituto finanziario

non bancario, vale a dire:

- concessione di crediti (di consumo, mutui, immobili, finanziamento microcredito transazioni

commerciali, factoring…);

- leasing finanziario;

- rilascio di garanzie, assumendo impegni di garanzia, assumendo impegni di finanziamento;

- concessione di crediti in cambio di beni come garanzia, cioè impegnando attraverso banchi

di pegno;

- concessione di crediti ai membri delle associazioni senza scopo di lucro, senza ragioni

patrimoniali organizzate dal libero consenso dei dipendenti / pensionati al fine di sostenere i

loro membri attraverso prestiti finanziari dei membri di questi enti organizzati sotto la forma

giuridica di cooperative di credito;

- altre forme di finanziamento come prestiti.

Ciò che è diverso dall'attività dell’istituto finanziario è che le NFIS non possono raccogliere

risparmio dal pubblico.

Specificità bancari servizi finanziari

21Elementi di specificità dei servizi finanziari non bancari consistono principalmente in caratteristiche

che si applicano a tutte le categorie di servizi commerciali, vale a dire intangibilità, inseparabilità,

eterogeneità, deperibilità e non durevolezza.

Le caratteristiche dei servizi finanziari non bancari che li distinguono dai servizi bancari, sono:

- la necessità di informare i consumatori circa il tipo di istituzione che svolge attività finanziarie non

bancarie e aggiungendo al suo nome il termine "ente finanziario non bancario" o la sua

abbreviazione, IFN;

- l’incarico delle persone che soddisfano i criteri richiesti dal NBR e regolate dalla legge nella

gestione dei NFIs. Così, i gestori di NFIS devono avere una buona reputazione e l'esperienza

adeguata per svolgere i compiti assegnati secondo i criteri stabiliti dalla Banca nazionale della

Romania;

- l'attività di NFIS comporta la fissazione di regole interne per i prestiti che dettaglino gli aspetti

relativi ai criteri e le condizioni per la concessione del credito e per quanto riguarda l'affidabilità

creditizia del beneficiario;

Secondo i dati forniti dalla Banca Nazionale della Romania il numero di queste entità ha subito

ulteriori modifiche, durante il 2014: le Cooperative di credito sono n. 2.843 rispetto alle 3.411 del

2006, i banchi di pegno sono n. 2.802 rispetto ai 1.318 del 2006 e 7 persone giuridiche senza scopo

di lucro rispetto ai 2 del 2006.

Si segnala che la migliore performance è stata quella di monte di pietà, che in periodi di crisi si

stanno sviluppando per la tendenza della popolazione a capitalizzare oggetti di valore pur di

ottenere i servizi finanziari.

Evolution of non-banking financial units According to the Register

Register of evidence 2009 2010 2011 2012 2013

Non -banking financial units 4.514 5.043 5.289 4.420 5.642

Source:Report on financial stability BNR 201-2013

Analizzando i dati del registro per la distribuzione delle NFIS in base al tipo di attività svolte si

vede che nel 2008, come nel 2007, la maggior parte di NFIS erano stati inseriti nella categoria di

attività multiple di prestito (53.36 per cento) e di leasing finanziario (36.97 per cento). Per due

sezioni del registro generale (di sconto/anticipo, di pegno, altre forme di finanziamento come

prestiti) non è stato registrato alcun istituto finanziario non bancario, aspetto che si trovano lungo

22tutto il periodo analizzato. Nel 2009 sono stati registrati n.228 istituti finanziari non / servizi bancari

presso il Registro Generale, 10 in meno rispetto al 2008, a seguito dell'inserimento di 10 nuove

istituzioni, insieme con l'eliminazione di altre 20 istituzioni. Di questi, 14 sono stati rimossi su

richiesta della decisione degli azionisti di cessare l'attività di prestito specifica per il settore NFI. La

diminuzione è proseguita anche nel 2010 passando da 228 a 210. situazione che denota il

proseguimento del processo di consolidamento e concentrazione delle aziende del settore.

La tendenza al ribasso del numero totale è continuato fino al 2013, quando ha registrato 173 istituti

con 14 unità in meno rispetto al 2012, evoluzione favorito dalla cancellazione di 19 istituzioni e la

registrazione delle altre 5 nuove istituzioni. I più attivi nelle attività svolte da queste NFI sono quelli

che offrono molteplici attività di prestito con quote che vanno dal 53% del 2008 al 73% nel 2013 e

seguiti da quelli che offrono servizi di leasing finanziario.

Per quest’ultima attività registriamo che le NFI sono scesi notevolmente in numero da 88 nel 2008 a

33 nel 2013, e la percentuale sul totale delle attività dal 36% al 19% alla fine del periodo analizzato.

La crisi finanziaria ed economica ha portato a processi di adattamento anche in questi casi: da un

lato, è drammaticamente rallentata l'attività di prestito e il fenomeno della disintermediazione è

divenuto sempre più palese, e d'altra parte, i valori dei beni immobiliari hanno registrato correzioni

significative.

Da quanto sopra esposto, si può concludere che i servizi finanziari non bancari hanno sperimentato

una interessante evoluzione da diversi punti di vista. L'estrema diversità dei servizi finanziari, ma

anche delle istituzioni che forniscono tali servizi ovvero le NFIS permettono un approccio

differenziato a seconda della modalità di iscrizione nel registro o nel registro generale presentato

dalla Banca Nazionale della Romania.

Analizzando il registro generale si segnala che la categoria di servizi è diminuita, ma non possiamo

dire la stessa cosa per il numero di NFIS nel registro, in particolare i banchi di pegno e le

cooperative di credito che hanno sperimentato un trend in aumento almeno numericamente, date le

ridotte possibilità della popolazione di avere denaro contante ricorrono per ottenere prestiti alle

cooperative di credito o alla capitalizzazione delle loro merci nei banchi di pegno.

Per quanto riguarda l'attività di prestito di NFIS secondo i settori merceologici si distinguono

chiaramente il settore dei servizi con il 51% e quello industriale e delle costruzioni con il 16%

ciascuno.

23Italia

La via italiana alla regolamentazione del microcredito , prevede una prima fase di “start up” sotto il

controllo di Banca d’Italia e successivamente la sottoposizione ai controlli di un organismo di

settore di “autoregolamentazione”, a sua volta vigilato dalla Banca d’Italia.

Analogo modello è stato introdotto da qualche anno nel nostro ordinamento per i soggetti del

comparto finanziario non portatori di rischi sistemici (reti distributive dei prodotti creditizi,

finanziari e assicurativi, confidi minori, consulenti finanziari e, appunto, microcredito).

L’intervento normativo che ha introdotto la definizione e il controllo sull’attività di microcredito si

colloca nell’ambito di un’ampia riforma dell’intermediazione finanziaria non bancaria, effettuata in

sede di recepimento della direttiva 2008/48/CE in materia di credito al consumo con il

D.Lgs.141/2010.

E’ utile in proposito ricordare, facendo un passo indietro, che tale provvedimento ha

sostanzialmente equiparato gli elementi fondamentali del regime di vigilanza degli intermediari a

quello delle banche, riformando radicalmente l’ordinamento di settore precedente. Questo era

basato su più elenchi, ciascuno sottoposto a un regime di controllo differenziato e graduato in base

alla rischiosità presunta di ciascuna tipologia di soggetto, con controlli più stringenti per gli

intermediari maggiori e via via più affievoliti per soggetti più piccoli o specializzati in particolari

nicchie di attività. L’esperienza ha messo in luce le criticità e le inefficienze derivanti da questa

impostazione: in primo luogo, il rischio per l’integrità del sistema e per i consumatori si è rivelato a

volte molto superiore a quello presumibile in base alla dimensione contenuta dell’intermediario (per

via dei legami con altri intermediari e/o della estensione della sua rete distributiva); inoltre l’aver

privato l’autorità di controllo di poteri di intervento e di repressione nei confronti di determinate

categorie di operatori ha favorito talvolta comportamenti opportunistici quando non deliberatamente

delittuosi da parte di alcuni.

La riforma ha quindi agito da un lato tramite una più accurata definizione del perimetro dei

controlli, con la fuoriuscita da quest’ultimo di talune attività che sono risultate di fatto liberalizzate,

dall’altro attraverso un rafforzamento del regime di vigilanza, ora “equivalente” a quello delle

banche, per l’accesso e l’esercizio dell’attività di concessione di credito nei confronti del pubblico.

Un simile approccio rischiava peraltro di disincentivare la concessione di credito ai prenditori

marginali, verso i quali sono maggiori le asimmetrie informative e quindi più elevati i costi per

colmarle, richiedendo forme organizzative dedicate e un’elevata specializzazione, senza

significative

24Puoi anche leggere