PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE E PER LA TRASPARENZA - 2018-2020 CORRIDONIA SERVIZI S.R.L. UNIPERSONALE

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

PIANO TRIENNALE

DI PREVENZIONE DELLA CORRUZIONE E

PER LA TRASPARENZA

2018-2020

DI

CORRIDONIA SERVIZI S.R.L. UNIPERSONALE

CON SEDE LEGALE IN CORRIDONIA, VIA BARTOLAZZI 22

Approvato con Delibera del Consiglio di Amministrazione

del 31 Gennaio 2018Predisposto dal Responsabile per la Prevenzione della Corruzione e Trasparenza

Sig. Celso Foresi

nominato con deliberazione del Consiglio di Amministrazione del 31 Gennaio 2018

Pubblicato sul sito internet nella sezione “Trasparenza”

STORIA DELLE MODIFICHE

Versione Descrizione modifica

01 Prima emissione – Pubblicato con delibera del C.d.A. del 6 Agosto 2014

02 Aggiornamento – Pubblicato con delibera del C.d.A. del 31 Gennaio 2018INDICE

1 IL CONTRASTO AI FENOMENI CORRUTTIVI ......................................................................................... 4

2 LE MISURE ANTICORRUZIONE INTRODOTTE DALLE LEGGE 190/2012 E DAI SUOI

DECRETI ATTUATIVI .................................................................................................................................... 4

3 LA NORMATIVA ANTICORRUZIONE E TRASPARENZA NELLE SOCIETÀ

CONTROLLATE/PARTECIPATE DALLA PA ............................................................................................ 6

4 INTERAZIONE TRA PIANO DI PREVENZIONE DELLA CORRUZIONE E MODELLO 231 ............ 8

5 IL PTPCT DI CORRIDONIA SERVIZI S.R.L. ............................................................................................ 10

5.1 SOGGETTI PREPOSTI AL CONTROLLO E ALLA PREVENZIONE DELLA CORRUZIONE ................................................ 10

5.2 CONSIGLIO DI AMMINISTRAZIONE ....................................................................................................................... 10

5.3 RESPONSABILE DELLA PREVENZIONE DELLA CORRUZIONE (RPC) ...................................................................... 11

5.4 ORGANISMO DI VIGILANZA ................................................................................................................................. 12

5.5 RESPONSABILI DI AREA/DIREZIONE/FUNZIONE/SERVIZIO ................................................................................... 12

6 IL PROCESSO DI ADOZIONE DEL PTPC ................................................................................................. 13

6.1 ANALISI DEL CONTESTO ...................................................................................................................................... 13

Analisi del contesto esterno ................................................................................................................................ 13

Analisi del contesto interno ................................................................................................................................ 15

6.2 VALUTAZIONE DEL RISCHIO “CORRUZIONE” ........................................................................................................ 16

6.3 TRATTAMENTO DEL RISCHIO ............................................................................................................................... 20

7 VERIFICA, MONITORAGGIO E AGGIORNAMENTO DELLE MISURE ANTICORRUZIONE ..... 35

8 FLUSSI INFORMATIVI DA E VERSO L’ODV .......................................................................................... 35

9 LA TRASPARENZA ........................................................................................................................................ 36

9.1 IL RESPONSABILE PER LA TRASPARENZA (RT) .................................................................................................... 36

9.2 LE INFORMAZIONI PER LA TRASPARENZA ............................................................................................................ 37

10 ACCESSO CIVICO SEMPLICE E GENERALIZZATO ............................................................................ 41

11 FLUSSI INFORMATIVI E TUTELA DEL DIPENDENTE CHE SEGNALA GLI ILLECITI (C.D.

WHISTLEBLOWER) ........................................................................................................................................ 42

12 SISTEMA SANZIONATORIO ....................................................................................................................... 44

12.1 FINALITÀ DEL SISTEMA DISCIPLINARE ................................................................................................................. 44

12.2 SANZIONI PER I LAVORATORI DIPENDENTI SUBORDINATI, RESPONSABILI DI FUNZIONE O DIRIGENTI .................... 44

12.3 MISURE NEI CONFRONTI DEGLI AMMINISTRATORI ............................................................................................... 45

12.4 MISURE NEI CONFRONTI DEL RPCT..................................................................................................................... 45

13 NORMATIVA DI RIFERIMENTO ............................................................................................................... 46Piano Triennale di Prevenzione della Corruzione

e per la Trasparenza 2018-2020

1 Il contrasto ai fenomeni corruttivi

La corruzione, ossia l’abuso di potere istituzionale per vantaggi personali, è fra i fenomeni più dannosi della

nostra epoca anche semplicemente per le sue dimensioni, il danno annuale causato in Italia dalla corruzione

corrisponde a una impressionante quantità di denaro.

Come è stato sostenuto nel Rapporto GRECO (Group of States against corruption) del 2011, in Italia “la

corruzione è profondamente radicata in diverse aree della pubblica amministrazione, nella società civile, così

come nel settore privato. Il pagamento delle tangenti sembra pratica comune per ottenere licenze e permessi,

contratti pubblici, finanziamenti, per superare gli esami universitari, esercitare la professione medica, stringere

accordi nel mondo calcistico, ecc. (…) La corruzione in Italia è un fenomeno pervasivo e sistemico che influenza

la società nel suo complesso”.

Non esistono cause dirette che determinano la corruzione; esistono, invece, dei contesti che possono costituire

terreno fertile per l’inverarsi di fenomeni corruttivi e, in particolare, quei processi ad alto contenuto discrezionale

che si svolgono nelle amministrazioni pubbliche. Quindi, la corruzione diventa un vero e proprio “costo fisso”

per la società, agendo nel contempo come un vincolo strutturale; questa non può essere eliminata da parte di

singoli agenti ma richiede un processo di riforma a livello di governance. Gli osservatori economici hanno

dimostrato l’esistenza di una relazione inversa tra il livello di corruzione interna ed il tasso di crescita

economico, rilevando un impatto negativo della corruzione sulla crescita e congiuntamente, attraverso un’analisi

empirica, si è rilevato che alti livelli di corruzione sono associati ad un alto costo del credito.

Uno degli strumenti ritenuti più efficienti per la lotta alla corruzione è la creazione di una posizione di autonomia

degli organi di controllo nei confronti dei poteri politici, nello stesso tempo accompagnato da un contrasto basato

su politiche di lungo periodo e con sistemi di incentivi e di punizioni.

Proprio per contrastare il fenomeno della corruzione, il Legislatore, dopo laboriosi e infruttuosi tentativi negli

anni passati, è riuscito ad adottare un atto normativo di notevole impatto sull’organizzazione e sul

funzionamento delle Amministrazioni Pubbliche con l’emanazione della Legge 6 novembre 2012, n. 190.

L’adozione di specifiche norme per contrastare i fenomeni sopra indicati si è resa necessaria al fine di

promuovere l’etica e la legalità nei soggetti deputati all’esercizio di attività di pubblico interesse ed al fine di

aumentare livelli di performance e di efficacia dell’azione amministrativa che le precedenti norme adottate in tal

senso non erano state in grado di assicurare, oltre che all’esigenza di prevedere e reprimere fenomeni comunque

legati a fattispecie illegali che all’interno delle PP.AA. hanno provocato un danno economico stimato in circa 60

miliardi di euro annui.

2 Le misure anticorruzione introdotte dalle Legge 190/2012 e dai suoi decreti attuativi

La legge 6 novembre 2012, n. 190 recante "Disposizioni per la prevenzione e la repressione della corruzione e

dell'illegalità nella pubblica amministrazione", (pubblicata sulla Gazzetta ufficiale n. 265 del 13 novembre

2012) ha introdotto la disciplina delle misure per limitare il verificarsi di fenomeni corruttivi e contrari alla

Pag. 4 di 48Piano Triennale di Prevenzione della Corruzione

e per la Trasparenza 2018-2020

legalità all’interno delle amministrazioni pubbliche e dei soggetti comunque esercenti pubbliche funzioni o

svolgenti attività di pubblico interesse.

I fenomeni corruttivi oggetto delle misure preventive e di contrasto contenute nella legge n. 190/2012 e nei suoi

decreti attuativi1 non fanno esclusivo riferimento alla nozione di corruzione contenuta nel codice penale

(indebita ricezione, o accettazione della promessa, da parte di un pubblico ufficiale, per sé o per un terzo, di

denaro o altra utilità per l'esercizio delle sue funzioni o dei suoi poteri – articolo 318; indebita ricezione, o

accettazione della promessa, da parte di un pubblico ufficiale, per sé o per un terzo, di denaro o altra utilità per

omettere o ritardare o per aver omesso o ritardato un atto del suo ufficio, ovvero per compiere o per aver

compiuto un atto contrario ai doveri di ufficio – articolo 319; abuso, da parte del pubblico ufficiale, della sua

qualità o dei suoi poteri, nell’indurre taluno a dare o a promettere indebitamente, a lui o a un terzo, denaro o altra

utilità – articolo 319-quater), ma si riferiscono ad un’accezione assai più ampia. La nozione di corruzione

assunta dalle norme del “pacchetto” anticorruzione è tale da comprendere non solo l’intera gamma dei delitti

contro la Pubblica Amministrazione disciplinati nel Titolo II, Capo I del Codice Penale, ma anche le situazioni in

cui – a prescindere dalla rilevanza penale – venga in evidenza un malfunzionamento dell’amministrazione (c.d.

maladministration) a causa dell’uso a fini privati delle funzioni attribuite ovvero l’inquinamento dell’azione

amministrativa ab externo, sia che tale azione abbia successo sia nel caso in cui rimanga a livello di tentativo. La

nozione di corruzione è contenuta nel P.N.A. 2013 predisposto dal Dipartimento della funzione pubblica della

Presidenza del Consiglio dei Ministri, sulla scorta degli indirizzi forniti dal Comitato interministeriale, approvato

dall’Autorità Nazionale Anticorruzione (A.N.A.C.) con la delibera n. 72 dell’11 settembre 2013, aggiornato al

2015 con Determinazione n.12 del 28 ottobre 2015, oltreché nel P.N.A. 2016 predisposto ed adottato da ANAC,

ai sensi dell’art. 19 D.L. 24 giugno 2014, n. 90 (approvato con delibera n. 831 del 3 agosto 2016) e nel P.N.A.

2017 approvato da ANAC con delibera n. 1208 del 22 Novembre 2017.

Gli obiettivi perseguiti dal Legislatore sono, dunque, tesi a:

ridurre le opportunità che si manifestino casi di corruzione;

aumentare la capacità di scoprire casi di corruzione;

creare un contesto sfavorevole alla corruzione.

La legge n. 190/2012 ha posto in evidenza la necessità di elaborare e implementare una politica di contrasto del

fenomeno della corruzione che tenga conto dei caratteri di diffusività e sistematicità dallo stesso assunto.

Una politica di contrasto affidata ad un organico ed integrato ventaglio di misure di tipo non solo penale-

repressivo ma soprattutto di tipo extra-penale, destinate a svolgere una funzione di prevenzione, operando sul

versante prevalentemente amministrativo.

1

D.Lgs. n. 235/2012, recante “Testo unico delle disposizioni in materia di incandidabilità e di divieto di ricoprire cariche elettive e di

Governo conseguenti a sentenze definitive di condanna per delitti non colposi”; D.Lgs. 14 marzo 2013, n. 33, recante “Riordino della

disciplina riguardante gli obblighi di pubblicità, trasparenza e diffusione di informazioni da parte delle pubbliche amministrazioni”, come

modificato dal D.Lgs. 25 maggio 2016, n. 97 “Revisione e semplificazione delle disposizioni in materia di prevenzione della corruzione,

pubblicità e trasparenza, correttivo della L. 6 novembre 2012, n. 190 e del D.lgs. 14 marzo 2013, n. 33 ai sensi dell’art. 7 della L.

124/2015”; D.Lgs. 8 aprile 2013, n. 39, recante “Disposizioni in materia di inconferibilità e incompatibilità di incarichi presso le pubbliche

amministrazioni e presso gli enti privati in controllo pubblico”; D.P.R. 16 aprile 2013, n. 62 “Regolamento recante codice di

comportamento dei dipendenti pubblici a norma dell’articolo 54 del D.Lgs. 30 marzo 2001, n. 65”

Pag. 5 di 48Piano Triennale di Prevenzione della Corruzione

e per la Trasparenza 2018-2020

Tali misure sono destinate a incidere sulle occasioni della corruzione e sui fattori che ne favoriscono la

diffusione ed è per questa ragione che i principi sui quali deve fondarsi la redazione dei P.T.P.C.T., come

indicato nel P.N.A., sono stati desunti dalla normativa tecnica in materia di “Risk Management”, la UNI ISO

31000:2010.

Con la legge n. 190/2012 è stato introdotto, nel nostro ordinamento giuridico, un sistema teso a costruire un

meccanismo di prevenzione della corruzione il cui aspetto consiste nell’articolazione del processo di

formulazione e attuazione delle strategie di prevenzione della corruzione. Peculiarità di tale progetto si ritrova

nella volontà di formulazione e attuazione delle strategie di prevenzione della corruzione su due livelli: su un

primo livello, nazionale, il Dipartimento della funzione pubblica ha predisposto un PNA nel 2013, aggiornato da

ANAC nel 2015, sostituito dall’Autorità Nazionale Anticorruzione con delibera n. 831 del 3 agosto 2016 (PNA

2016) e, da ultimo, aggiornato nel 2017 con delibera n. 1208 del 22 Novembre 2017; su un secondo livello,

quello decentrato, ciascuna Pubblica Amministrazione elabora un Piano triennale di prevenzione della

corruzione (P.T.P.C.) sulla base delle indicazione fornite attraverso il PNA, effettuando l’analisi e la valutazione

dei rischi specifici propri e indicando quelle che sono le misure idonee da adottare al fine di prevenirli.

Il D.lgs. 97/2016, nel modificare il D.lgs. 33/2013 e la L. 190/2012, ha fornito ulteriori indicazioni sul contenuto

del PTPC. In particolare, il Piano assume un valore programmatico ancora più incisivo, dovendo

necessariamente prevedere gli obiettivi strategici per il contrasto alla corruzione fissati dall’Organo di indirizzo.

La Legge ha individuato nell’ANAC Autorità Nazionale Anti Corruzione l’organismo di vigilanza e controllo

sull’effettiva applicazione, nelle singole Amministrazioni/Enti, delle misure anticorruzione e di trasparenza

previste dalla normativa.

3 La normativa anticorruzione e trasparenza nelle società controllate/partecipate dalla

PA

Numerose disposizioni della Legge n. 190 del 2012 e dei relativi Decreti Attuativi si riferiscono agli enti di

diritto privato partecipati da Pubbliche Amministrazioni o in controllo pubblico e agli enti pubblici.

Assume particolare rilievo l’art. 1, commi 60 e 61, della legge n. 190 del 2012 secondo cui in sede di intesa in

Conferenza unificata Stato, Regioni e autonomie locali sono definiti gli adempimenti per la sollecita attuazione

della legge 190 e dei relativi decreti delegati nelle regioni, nelle province autonome e negli enti locali, nonché

«negli enti pubblici e nei soggetti di diritto privato sottoposti al loro controllo».

Gli enti di diritto privato sottoposti a controllo pubblico che esercitano funzioni amministrative, attività di

produzione di beni e servizi a favore delle amministrazioni pubbliche o di gestione di servizi pubblici sono

esplicitamente indicati dal Legislatore quali destinatari della disciplina in materia di inconferibilità ed

incompatibilità degli incarichi dirigenziali e di responsabilità amministrativa di vertice nelle Amministrazioni

Pubbliche ai fini della prevenzione e del contrasto della corruzione nonché della prevenzione di conflitti

d’interesse (art. 1, commi 49 e 50, legge n. 190 del 2012 e d.lgs. n. 39 del 2013). In questa ottica, nell’art. 15, co.

Pag. 6 di 48Piano Triennale di Prevenzione della Corruzione

e per la Trasparenza 2018-2020

1, del d.lgs. n. 39 del 2013 viene affidato al Responsabile Anticorruzione di ciascun ente pubblico e ente di

diritto privato in controllo pubblico il compito di curare, anche attraverso il Piano, l’attuazione delle disposizioni

del Decreto. Ai sensi dell’art. 1, co. 17, della legge n. 190 del 2012, anche le società partecipate dalle

amministrazioni pubbliche e gli enti di diritto privato in controllo pubblico, in quanto stazioni appaltanti,

possono prevedere negli avvisi, nei bandi di gara o nelle lettere di invito che il mancato rispetto delle clausole

contenute nei protocolli di legalità o nei patti di integrità costituisca causa di esclusione dalla gara.

Per quanto riguarda la trasparenza, intesa come accessibilità totale delle informazioni pubblicate sui siti web, da

subito la legge n. 190 del 2012, all’art. 1, co. 34, ne ha esteso l’applicazione agli enti pubblici economici, come

già indicato nella delibera A.N.AC. n. 50 del 2013 «Linee guida per l’aggiornamento del Programma triennale

per la trasparenza e l’integrità 2014-2016», e alle società partecipate e controllate ai sensi dell’art. 2359 del

codice civile dalle PP.AA., «limitatamente alla loro attività di pubblico interesse disciplinata dal diritto nazionale

o dell’Unione europea» e con riferimento alle informazioni contenute nei commi da 15 a 33 dell’art. 1 della

stessa legge.

Successivamente, l’art. 11 del d.lgs. n. 33 del 2013, come modificato dall’art. 24-bis del D.L. n. 90 del 2014, ha

esteso l’intera disciplina del decreto sulla Trasparenza agli enti di diritto privato in controllo pubblico e cioè alle

«società e gli altri enti di diritto privato che esercitano funzioni amministrative, attività di produzione di beni e

servizi a favore delle amministrazioni pubbliche o di gestione di servizi pubblici, sottoposti a controllo ai sensi

dell'articolo 2359 del codice civile da parte di pubbliche amministrazioni, oppure agli enti nei quali siano

riconosciuti alle pubbliche amministrazioni, anche in assenza di una partecipazione azionaria, poteri di nomina

dei vertici o dei componenti degli organi», sia pure «limitatamente all’attività di pubblico interesse disciplinata

dal diritto nazionale o dell’Unione europea». A tali società si applicano, limitatamente all’attività di pubblico

interesse disciplinata dal diritto nazionale o dell’Unione europea, le disposizioni dell’art. 1 commi da 15 a 33

della L. n. 190/2012.

Con la Riforma Madia e i Decreti Attuativi della stessa, in particolare con il D.lgs. 97/2016 l’ambito soggettivo

di applicazione del D.lgs. 33/2013 è stato rideterminato, abrogando, peraltro, l’anzidetto art. 11.

Più nello specifico l’art. 3 del D.lgs. 97/2016, introducendo il comma 2 bis all’art. 2 del D.lgs. 33/2013, prevede

esplicitamente che per Pubbliche Amministrazioni si intendano tutte le amministrazioni di cui all'articolo 1,

comma 2, del decreto legislativo 30 marzo 2001, n. 165, e successive modificazioni, ivi comprese le autorità

portuali, nonché le autorità amministrative indipendenti di garanzia, vigilanza e regolazione e che la medesima

disciplina prevista per le pubbliche amministrazioni di cui al comma 1 si applichi anche, in quanto compatibile

alle società in controllo pubblico come definite dal Decreto Legislativo emanato in attuazione dell'articolo 18

della Legge 7 agosto 2015, n. 124.

Peraltro ANAC, già nella Determinazione n. 8 del 17 giugno 2015 «Linee guida per l’attuazione della normativa

in materia di prevenzione della corruzione e trasparenza da parte delle società e degli enti di diritto privato

controllati e partecipati dalle pubbliche amministrazioni e degli enti pubblici economici», scriveva che: occorre

muovere dallo spirito della normativa che è quello di prevenire l’insorgere di fenomeni corruttivi nei settori più

esposti ai rischi dove sono coinvolte pubbliche amministrazioni, risorse pubbliche o la cura di interessi pubblici:

Pag. 7 di 48Piano Triennale di Prevenzione della Corruzione

e per la Trasparenza 2018-2020

poiché l’influenza che l’amministrazione esercita sulle società in controllo pubblico è più penetrante di quello

che deriva dalla mera partecipazione, ciò consente di ritenere che le società controllate siano esposte a rischi

analoghi a quelli che il legislatore ha inteso prevenire con la normativa anticorruzione del 2012 in relazione

all’amministrazione controllante.

Di recente il quadro si è arricchito di due nuovi importanti provvedimenti ANAC.

Nella seduta dell’8 Marzo 2017, il Consiglio ha approvato le Linee Guida sull’applicazione dell’art. 14 del d.lgs.

33/2013 “Obblighi di pubblicazione concernenti i titolari di incarichi politici, di amministrazione, di direzione o

di governo e i titolari di incarichi dirigenziali”, come modificato dall’art. 13 del d.lgs. 97/2016, che forniscono

indicazioni e chiarimenti sull’attuazione delle misure di trasparenza contenute nell’art. 14. Da ultimo in data 8

Novembre 2017 l’Autorità ha approvato la Determina n. 1134 avente ad oggetto le “nuove linee guida per

l’attuazione della normativa in materia di prevenzione della corruzione e trasparenza da parte delle società e

degli enti di diritto privato controllati e partecipati dalle pubbliche amministrazioni e degli enti pubblici

economici”, in sostituzione della previgente Determina ANAC n.8/2015.

4 Interazione tra piano di prevenzione della corruzione e modello 231

Le misure introdotte dalla L. n. 190 del 2012 ai fini di prevenzione della corruzione si applicano alle società

controllate, direttamente o indirettamente, dalle pubbliche amministrazioni; anche qualora le società abbiano già

adottato il modello di organizzazione e gestione previsto dal D.Lgs. n. 231 del 2001.

L’ambito di applicazione della legge n. 190 del 2012 e quello del D.Lgs. n. 231 del 2001 non coincidono e,

nonostante l’analogia di fondo dei due sistemi, finalizzati entrambi a prevenire la commissione di reati nonché ad

esonerare da responsabilità gli organi preposti, purchè le misure adottate risultino adeguate, sussistono differenze

significative tra i due sistemi normativi, in particolare:

il D.Lgs. n. 231 del 2001 ha riguardo ai reati commessi nell’interesse o a vantaggio della società o che comunque

siano stati commessi anche e nell’interesse di questa, diversamente dalla legge 190/2012 che è volta a prevenire

anche reati commessi in danno della società;

il decreto fa riferimento alle fattispecie tipiche di concussione, induzione indebita a dare o promettere utilità e

corruzione, nonché alla corruzione tra privati, fattispecie alle quali la Società deve avere interesse ovvero dalle

quali deve trarre vantaggio, perché possa risponderne. La legge n. 190 del 2012 fa riferimento, invece, ad un

concetto più ampio di corruzione, in cui rilevano non solo l’intera gamma dei reati contro la P.A. disciplinati dal

Codice Penale, ma anche le situazioni di “cattiva amministrazione”.

Particolare rilevanza rivestono, nell’ambito della prevenzione del fenomeno corruttivo, le seguenti fattispecie

penalistiche e/o corruttive:

Peculato (art. 314 c.p.)

Peculato mediante profitto dell'errore altrui (art. 316 c.p.)

Malversazione a danno dello Stato (art. 316-bis c.p.)

Indebita percezione di erogazione a danno dello Stato (art. 316-ter c.p.)

Pag. 8 di 48Piano Triennale di Prevenzione della Corruzione

e per la Trasparenza 2018-2020

Concussione (art. 317 c.p.)

Corruzione per l'esercizio della funzione (art. 318 c.p.)

Corruzione per un atto contrario ai doveri d'ufficio (art. 319 c.p.)

Circostanze aggravanti (art. 319-bis c.p.)

Corruzione in atti giudiziari (art. 319-ter c.p.)

Induzione indebita a dare o promettere utilità (art. 319-quater c.p.)

Corruzione di persona incaricata di un pubblico servizio (art. 320 c.p.)

Istigazione alla corruzione (art. 322 c.p.)

Peculato, concussione, induzione indebita dare o promettere utilità, corruzione e istigazione alla

corruzione di membri della Corte penale internazionale o degli organi delle Comunità europee e di

funzionari delle Comunità europee e di Stati esteri (art. 322-bis c.p.)

Abuso d'ufficio (art. 323 c.p.)

Utilizzazione d'invenzioni o scoperte conosciute per ragione d'ufficio (art. 325 c.p.)

Rivelazione ed utilizzazione di segreti di ufficio (art. 326 c.p.)

Rifiuto di atti d'ufficio. Omissione (art. 328 c.p.)

Interruzione di un servizio pubblico o di pubblica necessità (art. 331 c.p.)

Millantato credito (art. 346 c.p.)

Traffico di influenze illecite (art. 346-bis c.p.)

Usurpazione di funzioni pubbliche (art. 347 c.p.)

Turbata libertà degli incanti (art. 353 c.p.)

Turbata libertà del procedimento di scelta del contraente (art. 353-bis c.p.)

Inadempimento di contratti di pubbliche forniture (art. 355 c.p.)

Frode nelle pubbliche forniture (art. 356 c.p.)

Scambio elettorale politico-mafioso (art. 416-ter c.p.)

Truffa (art. 640 c.p.)

Truffa aggravata per il conseguimento di erogazioni pubbliche (art. 640-bis c.p.)

Frode informatica (art. 640-ter c.p.)

Frode informatica del soggetto che presta servizi di certificazione di firma elettronica (art. 640-

quinquies c.p.)

Autoriciclaggio (art. 648-ter. 1 c.p.) (strumentale)

Corruzione tra privati (art. 2635 c.c.)

Istigazione alla corruzione tra privati (art. 2635 bis c.c.)

False comunicazioni sociali (art. 2621 c.c.) (strumentale).

Il P.N.A. 2016 si è espresso con riguardo alla necessità di adottare misure di prevenzione della corruzione

integrative di quelle adottate ai sensi del D.lgs. 231/2001 e, dunque, più nello specifico di adottare misure

idonee a prevenire anche i fenomeni di corruzione e di illegalità in coerenza con la finalità della L. 190/2012

(cfr. P.N.A. 2016 par. 3.2). Anche la Determina n. 1134/2017 si è espressa in tal senso: “In una logica di

Pag. 9 di 48Piano Triennale di Prevenzione della Corruzione

e per la Trasparenza 2018-2020

coordinamento delle misure e di semplicficazione degli adempimenti, le società integrano, ove adottato, il

modello 231 con misure idonee a prevenire anche i fenomeni di corruzione e di illegalità in coerenza con le

finalità della L. 190/2012” (cfr. paragrafo n. 3.1)

5 Il PTPCT di Corridonia Servizi S.r.l.

Il Piano Triennale per la Prevenzione della Corruzione e per la Trasparenza è stato adottato in conformità a

quanto definito nella Determinazione n. 8 del 17 Giugno 2015, così come aggiornata e sostituita dalla

Determinazione n. 1134 del 8 Novembre 2017 oltreché nel nuovo P.N.A. 2016, peraltro aggiornato con delibera

1208 del 22 Novembre 2017.

Il Piano di prevenzione della corruzione di Corridonia Servizi S.r.l. integra il Modello di organizzazione,

gestione e controllo ex D.Lgs.231/01 costituendo un unico sistema interno di prevenzione e controllo verso reati

ed atti di natura corruttiva.

Rischio reati Sistema dei Rischio reati Titolo II, Capo I

artt. 24 e 25

D.Lgs.23/01

MOG 231 controlli PTPC 190 Codice Penale

Atti o fatti con finalità

corruttive

interni

5.1 Soggetti preposti al controllo e alla prevenzione della corruzione

Nonostante la previsione normativa concentri le responsabilità per il verificarsi di fenomeni corruttivi (art. 1

comma 12 L. 190/2012) in capo al Responsabile per la Prevenzione della Corruzione, tutti i dipendenti delle

strutture coinvolte nell’attività della Società mantengono, ciascuno, il personale livello di responsabilità in

relazione ai compiti effettivamente svolti. Inoltre, al fine di realizzare la prevenzione, l’attività del Responsabile

deve essere strettamente collegata e coordinata con quella di tutti i soggetti presenti nell’organizzazione.

5.2 Consiglio di Amministrazione

Il Consiglio di Amministrazione:

adotta il P.T.P.C. e i suoi aggiornamenti (art. 1, comma 8, L. 190/12);

adotta tutti gli atti di indirizzo di carattere generale, che siano direttamente o indirettamente finalizzati alla

prevenzione della corruzione;

designa il Responsabile per la prevenzione della corruzione (art.1 comma 7 L.190/12);

Pag. 10 di 48Piano Triennale di Prevenzione della Corruzione

e per la Trasparenza 2018-2020

esercita la funzione di vigilanza stringente e periodica sulle attività del soggetto incaricato con profilo non

dirigenziale (eventuale).

5.3 Responsabile della prevenzione della Corruzione (RPC)

Il Responsabile della prevenzione della Corruzione (RPC):

elabora le misure di prevenzione della corruzione e definisce la proposta di Piano della prevenzione che deve

essere adottato formalmente dall’organo di indirizzo politico o amministrativo;

verifica annualmente l’efficace attuazione ed idoneità delle misure di prevenzione e controllo definite dal

Piano di prevenzione;

propone modifiche al PTPC in caso di accertamento di significative violazioni o di cambiamenti

nell’organizzazione o nel profilo di rischio;

verifica l’effettiva rotazione degli incarichi negli uffici preposti allo svolgimento delle attività nelle quali è

più elevato il rischio che siano commessi reati di corruzione, ove la stessa sia ritenuta applicabile al caso di

specie;

cura il rispetto delle disposizioni applicabili in materia di inconferibilità e incompatibilità degli incarichi (art.

15 comma 1 D.lgs. 39/2013);

contesta ai soggetti interessati l’esistenza o l’insorgere di cause di inconferibilità o incompatibilità, di cui al

D.lgs. 39/2013, segnalando altresì i casi di possibile violazione delle predette disposizioni ai soggetti

competenti;

definisce, in collaborazione con i Responsabili interessati, procedure appropriate per la selezione e la

formazione dei dipendenti che operano in settori particolarmente esposti al rischio di corruzione;

individua, in collaborazione con i Responsabili interessati, il personale da inserire nei percorsi di formazione

incentrati sui temi dell’etica e della legalità da erogare durante l’anno;

redige la relazione annuale contenente il rendiconto sull’efficacia delle misure di prevenzione nonché

eventuali previsioni per l’anno successivo. Tale relazione dovrà essere pubblicata sul sito della P.A. o della

Società e in allegato al PTPC dell’anno successivo;

si può avvalere dell’operato dell’OdV, ove lo stesso esista a seguito dell’ implementazione di un Modello

231, in ordine alla verifica dell’'idoneità e dell’attuazione del modello e del sistema dei controlli interni

adottati al fine di ridurre il rischio di commissione dei reati di natura corruttiva;

definisce, in accordo con l’OdV, appositi flussi informativi tra le due funzioni. In particolare accade che

l'OdV e il RPC si scambino informazioni relative a fatti o circostanze apprese nell'esercizio delle loro

specifiche funzioni;

invia i flussi informativi verso l’OdV nelle circostanze in cui ritiene che l’evento critico di cui sia venuto a

conoscenza sia potenzialmente rilevante ai fini dell’idoneità o efficacie attuazione del Modello 231 oltre che

del presente piano.

Pag. 11 di 48Piano Triennale di Prevenzione della Corruzione

e per la Trasparenza 2018-2020

I dati relativi alla nomina del RPC sono stati trasmessi all’A.N.A.C in data 4 luglio 2016 con il modulo

disponibile sul sito dell’Autorità:

http://www.anticorruzione.it/portal/public/classic/Servizi/ServiziOnline/NomineRespPrevCorruzioneRPC

La revoca dell’incarico del RPC deve essere motivata e comunicata all’A.N.A.C. che entro 30 giorni può

formulare una richiesta di riesame qualora rilevi che la revoca sia correlata alle attività svolte dal responsabile in

materia di prevenzione della corruzione ai sensi dell’art. 15 del d.lgs. n. 39/2013.

Lo svolgimento delle funzioni di RPC non comporta il riconoscimento di emolumenti aggiuntivi, se non

nell’ambito della retribuzione di risultato, così come definito nella normativa legislativa e contrattuale vigente.

Le funzioni attribuite al Responsabile non sono delegabili se non in caso di straordinarie e motivate necessità,

riconducibili a situazioni eccezionali, mantenendosi comunque ferma nel delegante la responsabilità non solo in

vigilando ma anche in eligendo.

Inoltre il D.lgs. 97/2016 attribuisce al Responsabile il potere di segnalare all’ufficio disciplinare i dipendenti che

non hanno attuato correttamente le misure in materia di prevenzione della corruzione e della trasparenza e

stabilisce allo stesso il dovere del Responsabile di denunciare all’Organo di indirizzo e all’OIV “le disfunzioni

inerenti all’attuazione delle misure in materia della prevenzione della corruzione e di trasparenza”.

Il P.N.A. 2016 sottolinea che l’art. 8 del D.P.R. 62/2013 impone un “dovere di collaborazione” dei dipendenti

nei confronti del Responsabile anticorruzione, la cui violazione è sanzionabile disciplinarmente.

5.4 Organismo di Vigilanza

L’Organismo di Vigilanza ex D.Lgs. 231/2001:

partecipa al processo di gestione del rischio considerando i rischi e le azioni inerenti la prevenzione della

corruzione nello svolgimento dei compiti ad esso attribuiti;

si coordina con il RPC nell’elaborazione delle misure di prevenzione;

si raccorda con il RPC nei casi nei quali quest’ultimo ritiene che l’evento critico di cui sia venuto a

conoscenza sia rilevante ai fini del presente Piano, ma anche del Modello 231 della Società;

si può avvalere dell’operato del RPC in ordine alla verifica dell’'idoneità e dell’attuazione del modello e del

sistema dei controlli interni adottati al fine di ridurre il rischio di commissione dei reati di natura corruttiva;

definisce, in accordo con il RPC, appositi flussi informativi tra le due funzioni, in particolare l'OdV e l'RPC

si scambiano informazioni relative a fatti o circostanze apprese nell'esercizio delle loro specifiche funzioni

segnala al RPC situazioni non direttamente rilevanti ai sensi e per gli effetti del D.Lgs. 231 ma di potenziale

attinenza al sistema dei controlli introdotti dal presente Piano;

esprime parere sul Codice Etico adottato dalla Società.

5.5 Responsabili di Area/Direzione/Funzione/Servizio

I Responsabili di Area/Direzione/Funzione/Servizio svolgono attività informativa verso tutti i soggetti previsti,

partecipano al processo di gestione del rischio, adottano le misure di prevenzione, assicurano l’osservanza del

Pag. 12 di 48Piano Triennale di Prevenzione della Corruzione

e per la Trasparenza 2018-2020

Codice Etico e verificano le ipotesi di violazione, propongono le misure gestionali e disciplinari e osservano le

misure contenute nel presente Piano.

6 Il processo di adozione del PTPC

L’aggiornamento del Piano Triennale per la Prevenzione della Corruzione è stato predisposto dal RPCT ed è

stato adottato da Corridonia Servizi S.r.l. Unipersonale con Delibera del Consiglio di Amministrazione del 31

Gennaio 2018.

Hanno partecipato alle procedure istruttorie del piano i seguenti soggetti interni alla Società, ciascuno per la

propria sfera di pertinenza e ciascuno in misura proporzionata al gradiente di responsabilità e/o coinvolgimento

nelle attività ritenute esposte al rischio corruzione:

Nome Cognome Funzione

Celso Foresi RPCT2

Responsabile Servizio Entrate – Settore

Matteo Pieroni

Finanziario

Simone Lattanzi Responsabile Servizio Entrate – Servizi Esterni

Andrea Acciarresi Ufficio Contabilità

Gianpiero Michetti Ufficio Tributi

Gianluca Mariani Ufficio Tributi

Tiziana Flamini Ufficio Relazioni con il Pubblico

Giuseppe Zamponi Ufficio Servizi Esterni – Capo operaio

Le principali fasi del processo di adozione del PTPC sono sinteticamente rappresentate nella figura seguente:

6.1 Analisi del contesto

Analisi del contesto esterno

2

Nel prosieguo si chiarirà la sovrapposizione in un unico soggetto del RPC e RPT (da ciò derivando RPCT), in ossequio a quanto ritenuto

preferibile anche dalla più recente Determinazione ANAC n. 1134 del 8.11.2017)

Pag. 13 di 48Piano Triennale di Prevenzione della Corruzione

e per la Trasparenza 2018-2020

Ai fini dell'analisi del contesto esterno, i Responsabili Anticorruzione possono avvalersi degli elementi e dei dati

contenuti nelle relazioni periodiche sullo stato dell'ordine e della sicurezza pubblica, presentate al Parlamento dal

Ministero dell'Interno e pubblicate sul sito della Camera dei Deputati. Secondo i dati contenuti nella “Relazione

sull’attività delle forze di polizia, sullo stato dell’ordine e della sicurezza pubblica e sulla criminalità

organizzata” trasmessa dal Ministro dell’Interno alla Presidenza della Camera dei deputati il 14 gennaio 2016,

disponibile alla pagina web, per la provincia di appartenenza dell’ente, risulta quanto segue:

“Nella provincia di Macerata non si registrano segnali concreti circa l'esistenza di associazioni di tipo mafioso

o gruppi di criminalità organizzata. Tuttavia, si conferma la presenza di soggetti riconducibili a "Cosa Nostra"

siciliana sulla fascia costiera nonché lo stanziamento di personaggi riconducibili a consorterie pugliesi,

calabresi e siciliane, tra la provincia di Macerata e quella di Ascoli Piceno, attivi nel traffico di sostanze

stupefacenti, nell'usura e nelle piccole estorsioni. Sempre nella provincia maceratese, sono presenti elementi

affiliati ai clan di camorra "Abbenante" e "Prestieri" dediti al traffico di stupefacenti, nonché alcuni

pregiudicati sardi contigui ai "Moro", attivi nelle rapine in danno di istituti di credito e di furgoni portavalori,

nonché nel favoreggiamento della latitanza di corregionali. I gruppi criminali autoctoni risultano

prevalentemente impegnati in attività usuraie e nella consumazione di delitti inerenti gli stupefacenti, anche in

collaborazione con articolazioni delinquenziali di diversa estrazione geografica. Nell'ambito della provincia

appaiono saldamente radicate le comunità di nazionalità albanese, romena (o, comunque, balcanica), pakistana

e maghrebina, attive nella gestione di attività criminali specie in materia di sostanze stupefacenti,

approvvigionate direttamente nelle centrali estere della produzione o, in alternativa, nelle aree metropolitane

del centro-nord Italia. In tale contesto si segnala l'operazione "Malesor 2011" che ha interessato anche la

provincia di Macerata e conclusa con l'esecuzione di 36 misure cautelari nei confronti dei componenti di un

sodalizio criminale di origine albanese. La criminalità diffusa, che si caratterizza, per la consumazione dì reati

contro il patrimonio e di natura cosiddetta "predatoria" - quali furti in appartamento o in esercizi commerciali -

appare particolarmente allarmante per la comunità maceratese, sebbene ancora distante dai livelli di

criminalità tipici di altre aree del Paese. In tale quadro hanno suscitato preoccupazione nell'opinione pubblica

locale, alcune rapine in ville ubicate in zone rurali e della fascia costiera, per lo più isolate ed alla presenza dei

residenti, sorpresi all'interno. Per quanto riguarda la comunità cinese, si confermano peculiari manifestazioni

delinquenziali del favoreggiamento dell'immigrazione clandestina e del conseguente sfruttamento della

manodopera dei propri connazionali nei siti produttivi dell'artigianato (pelletteria e confezioni) – ove viene

impiegata anche manodopera minorile - con riflessi dannosi e/o nocivi anche sotto il profilo della salute umana.

Relativamente alla prostituzione, appare in lieve calo quella in strada; di contro quella esercitata nei centri

massaggi o in abitazioni private risulta in sensibile aumento.

Gli interventi svolti dalle Forze di polizia in materia di marchi contraffatti dimostrano come tale fenomeno sia

tuttora in forte espansione nelle fasi di produzione, stoccaggio e vendita. Tale attività delinquenziale appare ad

esclusivo appannaggio dell'etnia senegalese e cinese. In tale contesto, si è riproposto all'attenzione il complesso

"Hotel House" di Porto Recanati (MC) – già caratterizzatasi in passato per la forte connotazione multietnica e

vicende di "cronaca nera" - ove sono stati scoperti laboratori del falso. La criminalità predatoria ha fatto

registrare un lieve incremento dei delitti rispetto all'anno precedente, con una preponderanza di furti con

Pag. 14 di 48Piano Triennale di Prevenzione della Corruzione

e per la Trasparenza 2018-2020

strappo, furti in abitazione, furti in esercizi commerciali, rapine in pubblica via. Anche l'azione di contrasto ha

fatto registrare un decremento del numero di reati scoperti, con diminuzione del numero delle persone segnalate

rispetto al 2013. Nel 2014, le segnalazioni riferite a cittadini stranieri sono state 1587 ed hanno inciso per il

33,0% sul totale delle segnalazioni relative a persone denunciate e/o arrestate. Nei reati inerenti i tentati

omicidi, le rapine in abitazione, le estorsioni, i furti con destrezza, le ricettazioni, lo sfruttamento della

prostituzione e della pornografia minorile, gli stranieri hanno fatto registrare un'incidenza sul numero totale

delle persone segnalate superiore al 50%.”

Nello specifico, per quanto concerne il territorio della Società controllata, anche attraverso l’analisi dei dati in

possesso del Comando della Polizia Locale, si segnalano i seguenti avvenimenti criminosi: eventi di

microcriminalità quali furti e truffe a danno del patrimonio, mentre non si rilevano reati connessi con la

corruzione ed il malaffare più in generale.

Analisi del contesto interno

Corridonia Servizi S.r.l. Unipersonale è una Società a totale partecipazione pubblica (recte società in house)

fondata nel 2004 da socio unico, Comune di Corridonia, per la gestione complessiva dei tributi locali ed avente

per oggetto sociale esclusivo la gestione dei servizi pubblici locali per l’Ente affidante nel rispetto dei

fondamentali principi di efficienza, efficacia, economicità e trasparenza.

Più nello specifico, la Corridonia Servizi S.r.l. esercita le seguenti attività:

- gestione, accertamento, riscossione e controllo delle entrate tributarie e patrimoniali comunali;

- spazzatura e raccolta di rifiuti giacenti sulle vie pubbliche, considerato che nell’A.T.O. n. 3 (Provincia di

Macerata) la diversa e più ampia attività di raccolta trasporto e smaltimento dei rifiuti è esercitata dal COSMARI

quale unica società in-house per la gestione dei rifiuti;

- gestione servizi cimiteriali e gestione illuminazione votiva.

Corridonia Servizi S.r.l. ha come unico socio il Comune di Corridonia e quest’ultimo esercita un potere di

verifica e controllo di gestione, anche sulla scorta delle relazioni trimestrali e semestrali che la Società è tenuta a

trasmettere.

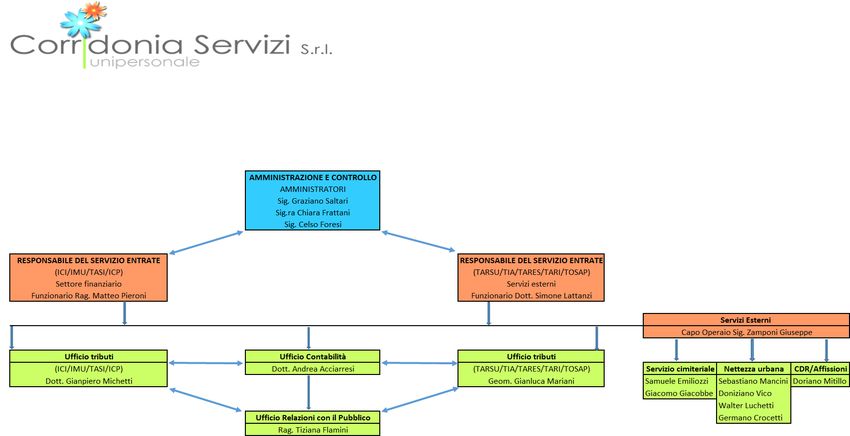

Il sistema di governance della Società è articolato secondo la seguente ripartizione organica:

Assemblea dei soci, competente a deliberare, in sede ordinaria e straordinaria, sulle

materie alla stessa riservate dalla Legge e dallo Statuto;

Consiglio di Amministrazione, investito dei più ampi poteri per la gestione ordinaria e

straordinaria della Società. Esso può compiere tutti gli atti, anche di disposizione, che

ritiene opportuni per il conseguimento dell'oggetto sociale, con la sola esclusione di quelli

che la legge o lo statuto riservano espressamente all'assemblea. Al Presidente del

Consiglio di Amministrazione è stato attribuito il potere di rappresentanza della società;

Pag. 15 di 48Piano Triennale di Prevenzione della Corruzione

e per la Trasparenza 2018-2020

Responsabili apicali attività e servizi, idonei a ripartire per competenza l’ordinaria

amministrazione relativa alla gestione dell’impresa nell’ambito del budget approvato ed

assegnato, salvo le competenze espressamente previste in capo al Consiglio di

Amministrazione ed al Presidente.

Corridonia Servizi S.r.l. è dotata di un sistema di organizzazione interno così composto:

6.2 Valutazione del rischio “corruzione”

In conformità a quanto previsto dall’art.1 c.9 della L.190/2012 ed ad integrazione dell’analisi di rischio ex

D.Lgs.231/01, la Società ha effettuato l’analisi del contesto e della propria realtà organizzativa al fine di

individuare le aree o settori di attività in cui potrebbero astrattamente verificarsi fenomeni corruttivi e le relative

modalità di commissione.

Sono state individuate come a rischio le seguenti aree:

Rapporti con la Pubblica Amministrazione (nel caso di controlli, verifiche ispezioni e sanzioni ovvero per la

richiesta di autorizzazioni, concessioni e titoli abilitativi ovvero, ancora, per sovvenzioni e finanziamenti)

Approvvigionamenti (mediante affidamento diretto ovvero procedure ad evidenza pubblica)

Reclutamento e gestione del personale

Gestione economico-finanziaria

Gestione delle relazioni esterne

Conferimento di incarichi e nomine

Pag. 16 di 48Piano Triennale di Prevenzione della Corruzione

e per la Trasparenza 2018-2020

Erogazione del servizio

Successivamente alla individuazione delle aree si è provveduto mappare i processi ed attività (fasi del processo)

per una più puntuale individuazione e descrizione dei rischi. L’attività di identificazione ha richiesto che per

ciascun processo o fase di processo fossero fatti emergere i possibili specifici rischi di corruzione.

A seguito dell’identificazione dei rischi si è proceduto alla loro valutazione. L’analisi del rischio consiste nella

valutazione della probabilità che il rischio si realizzi e delle conseguenze che il rischio produce per giungere alla

determinazione del livello di rischio (probabilità e impatto).

I criteri utilizzati per stimare la probabilità e l’impatto e per valutare il livello di rischio sono quelli indicati

nell’Allegato 5 del P.N.A. come aggiornato da ANAC nel 2015 “La valutazione del livello di rischio” e tengono,

comunque, conto del più recente invito della stessa Autorità Nazionale Anticorruzione (P.N.A. 2016) ad

un’applicazione ponderata, anche qualitativa e, soprattutto, non meramente meccanica.

Indici di valutazione della probabilità Indici di valutazione dell’impatto

discrezionalità impatto organizzativo

rilevanza esterna impatto economico

complessità del processo impatto reputazionale

impatto organizzativo, economico e

valore economico

sull’immagine

frazionabilità del processo

livello controlli

Sono state utilizzate scale di punteggi che variano da 0 a 5. Con riferimento alla probabilità, il punteggio 0

segnala una situazione in cui non esiste alcuna esposizione al rischio, mentre il punteggio 5 un’esposizione a

rischio “altamente probabile”. Parallelamente, per l’impatto, il punteggio 0 indica un impatto sostanzialmente

nullo mentre il punteggio 5 un impatto estremo.

La valutazione del rischio è stata effettuata per ciascuna delle attività sensibile e riportata nel rapporto

“Valutazione rischio corruzione”, allegato al presente PTPCT.

Di seguito si riporta un esempio di scheda di valutazione:

Probabilità Med Impatto Med

Discrezionalità punti valore Impatto organizzativo punti valore

Personale impiegato nel

E del tutto vincolato 1 1

processo: Fino a circa il 20%

E’ parzialmente vincolato dalla legge e da

atti amministrativi 2 Fino a circa il 40% 2

(regolamenti, direttive, circolari)

E’ parzialmente vincolato solo dalla legge 3 Fino a circa il 60% 3

Pag. 17 di 48Piano Triennale di Prevenzione della Corruzione

e per la Trasparenza 2018-2020

E’ parzialmente vincolato solo da atti

amministrativi 4 Fino a circa l’80% 4

(regolamenti, direttive, circolari)

E’ altamente discrezionale 5 Fino a circa il 100% 5

Rilevanza esterna Impatto economico

No - Nel corso degli ultimi 5

anni non sono state avviati altri

procedimenti di natura penale

No, ha come destinatario finale un ufficio nei confronti di dipendenti o

2 1

interno Società

o sono state pronunciate

sentenze di risarcimento del

danno

SI - Nel corso degli ultimi 5

anni sono state avviati altri

procedimenti di natura penale

Sì, il risultato del processo è rivolto

5 nei confronti di dipendenti o 5

direttamente ad utenti esterni.

Società o sono state

pronunciate sentenze di

risarcimento del danno

Complessità del processo

Le attività legate al processo coinvolgono

1

un solo ufficio

Le attività legate al processo coinvolgono 2

3

uffici

Le attività legate al processo coinvolgono

5

più uffici e/o soggetti esterni

Valore economico Impatto reputazionale

Ha rilevanza esclusivamente interna 1 Nessuno 1

Comporta l’attribuzione di vantaggi a

soggetti esterni, ma di non particolare 3 Stampa locale 2

rilievo economico

Comporta l’attribuzione di considerevoli

vantaggi a soggetti esterni (es.: affidamento 5 Stampa nazionale 3

di appalto)

Frazionabilità del processo Stampa locale e nazionale 4

No - Il risultato finale del processo non può

essere raggiunto anche effettuando una Stampa locale, nazionale e

1 5

pluralità di operazioni di entità economica internazionale

ridotta

SI - Il risultato finale del processo non può

essere raggiunto anche effettuando una

pluralità di operazioni di entità economica

5

ridotta che, considerate complessivamente,

alla fine assicurano lo stesso risultato (es.:

pluralità di affidamenti ridotti)

Livello controlli Impatto organizzativo, economico, immagine

Sì, costituisce un efficace strumento di

1 A livello di addetto 1

neutralizzazione

Sì, è molto efficace 2 A livello di impiegato 2

Sì, per una percentuale approssimativa del A livello di

3 3

50% dirigente/responsabile

Sì, ma in minima parte 4

A livello di Direzione 5

No, il rischio rimane indifferente 5

Pag. 18 di 48Piano Triennale di Prevenzione della Corruzione

e per la Trasparenza 2018-2020

È stata considerata una Matrice del Rischio che prevede cinque livelli di rischio differenti, catalogati in base ai

punteggi ottenuti, come indicato nella seguente tabella:

5 5 10 15 20 25

IMPATTO

4 4 8 12 16 20

3 3 6 9 12 15

2 2 4 6 8 10

1 1 2 3 4 5

1 2 3 4 5

PROBABILITA

RISCHIO

1 -3 4–7 8 -12 13 -20 21 -25

Rischo Rischio Rischio Rischio Rischio

trascurabile Basso Medio rilevante estremo

La tabella dei rischi evidenzia anche i due livelli medi di probabilità e impatto. La valutazione complessiva del

rischio è, quindi, determinata dal prodotto tra la media probabilità e media impatto, con un valore massimo di

esposizione al rischio pari a 25.

Le misure di prevenzione e controllo definite dovranno incidere principalmente sulla componente “probabilità”

in modo tale da abbassare il rischio complessivo fino al livello ritenuto accettabile dalla Società.

Scala di valori e frequenza della probabilità: 0 = nessuna probabilità; 1 = improbabile (cod col verde); 2 = poco

probabile (cod col giallo); 3 = probabile (cod col arancione); 4 = molto probabile (cod col rosso); 5 = altamente

probabile (cod col bordeaux).

Scala di valori e importanza dell’impatto: 0 = nessun impatto; 1 = marginale; 2 = minore; 3 = soglia; 4 = serio; 5

= superiore.

Gli aggettivi associati al rischio descrivono quanto e come gli eventi di corruzione influiscono

sull’organizzazione delle Società, in termini di entità e probabilità dei danni che può causare.

Dall’analisi dei risultati così effettuata è possibile trarre considerazioni sulle tipologie di rischi da considerare.

I rischi prioritari sono quelli che manifestano sia un’elevata probabilità di accadimento sia un elevato impatto.

I rischi moderati sono quelli che hanno un’elevata probabilità o un elevato impatto, ma non entrambe le

caratteristiche. Si tratta, in queste ipotesi, di categorie di rischi che richiedono l’individuazione e l’adozione di

misure specifiche di contenimento del fenomeno corruttivo.

Pag. 19 di 48Piano Triennale di Prevenzione della Corruzione

e per la Trasparenza 2018-2020

I rischi minori, invece, sono caratterizzati da una bassa probabilità di manifestazione e da un basso impatto. Si

tratta di rischi c.d. accettabili o trascurabili, per i quali è da ritenere non necessaria l’individuazione di specifiche

misure di anticorruzione.

6.3 Trattamento del rischio

Successivamente alla fase di valutazione dei rischi sono state individuate le misure di prevenzione e controllo

idonee a mitigare i rischi di corruzione.

Le principali tipologie di misure di prevenzione (a prescindere se generali o specifiche) sono:

misure di controllo;

misure di trasparenza;

misure di definizione e promozione dell’etica e di standard di comportamento;

misure di regolamentazione/pubblicazione;

misure di razionalizzazione della struttura organizzativa;

misure di semplificazione di processi/procedimenti;

misure di formazione;

misure di sensibilizzazione e partecipazione;

misure di segnalazione e protezione;

misure di disciplina del conflitto di interessi.

Nell’ottica del coordinamento tra i controlli per la prevenzione dei rischi di cui al d.lgs. n. 231 del 2001 e quelli

per la prevenzione di rischi di corruzione di cui alla L. n. 190 del 2012 il sistema dei controlli è stato costruito

sulla base dei seguenti standard Confindustria:

formalizzazione;

tracciabilità;

segregazione delle attività;

attribuzione di poteri, ruoli e responsabilità coerenti con la struttura organizzativa

Nella tabella seguente, sono individuati i processi, le attività sensibili, i rischi individuati, le misure di

prevenzione adottate.

Pag. 20 di 48Puoi anche leggere