Erogazione dei servizi autorizzati dall'Agenzia delle Entrate - Erogazione dei servizi autorizzati dall'Agenzia delle

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Procedura Organizzativa Standard POS-ADE-01

Rev. 14

Erogazione dei servizi autorizzati dall’Agenzia delle

Entrate - Modello 730

Pag. 1 di 14

Procedura Organizzativa Standard

Erogazione dei servizi autorizzati dall’Agenzia delle Entrate

Modello 730

_______________________________________________________________________

Rev. Data Redazione Approvazione

Rev. 14 28/04/2020 Area assistenza e controllo La Presidenza

Natura della modifica:

Aggiornamento paragrafo n. 10, adeguamento avviso ai contribuenti ed inserimento estratto

polizza assicurativa 2020.

Procedura Organizzativa Standard POS-ADE-01

Rev. 14

Erogazione dei servizi autorizzati dall’Agenzia delle

Entrate - Modello 730

Pag. 2 di 14

SOMMARIO

1. SCOPO E CAMPO DI APPLICAZIONE ................................................................................ 3

2. REQUISITI SOGGETTIVI PER OPERARE IN QUALITA' DI CENTRO ……………………… 3

3. OBBLIGHI IN MATERIA DI PRIVACY E TRATTAMENTO DATI……………………………... 4

4. IDENTIFICAZIONE DEL CONTRIBUENTE E VERIFICA DEI REQUISITI ............................ 5

5. RACCOLTA DELLA DOCUMENTAZIONE ........................................................................... 5

6. DELEGA PER L'ACCESSO ALLA DICHIARAZIONE 730 PRECOMPILATA ...................... 6

7. VERIFICHE PROPEDEUTICHE ALL'APPOSIZIONE DEL VISTO DI CONFORMITA' ......... 7

8. FLUSSI TELEMATICI ........................................................................................................... 8

9. GESTIONE DEI MODELLI 730-4 .......................................................................................... 8

10. CONSEGNA DELLE DICHIARAZIONI……………………………..………........…..................10

11. MODELLO 730 DI RETTIFICA ............................................................................................ 10

12. MODELLO 730 INTEGRATIVO .......................................................................................... 11

13. ATTIVITA' ISPETTIVE E DI VIGILANZA…….…………………………………………………..12

14. FORMAZIONE CONTINUA E OBBLIGATORIA…………….………………………………….13

15. ALLEGATI……………………………………………………………………………………………14

Procedura Organizzativa Standard POS-ADE-01

Rev. 14

Erogazione dei servizi autorizzati dall’Agenzia delle

Entrate - Modello 730

Pag. 3 di 14

1. SCOPO E CAMPO DI APPLICAZIONE

Scopo della procedura è definire analiticamente i processi operativi, tecnici ed amministrativi

indispensabili per la corretta gestione di tutti gli adempimenti legati al Modello 730. Il presente

documento fissa i vincoli operativi e comportamentali a carico dei Centri che sono responsabili del

rispetto dell’intero iter procedurale stabilito e, come previsto dall’Incarico per prestazione d’opera

e di servizi e regolamento di Centro (d’ora in avanti “Incarico e Regolamento”), risponderanno in

solido di eventuali inadempienze e trasgressioni rilevate e giudicate tali da TFdC. In caso di

modifiche normative e qualora venga ritenuto necessario la presente procedura viene revisionata

e resa disponibile a tutti i Centri attraverso gli abituali canali telematici a disposizione.

2. REQUISITI SOGGETTIVI PER OPERARE IN QUALITA’ DI CENTRO

L’attivazione a Centro è subordinata alla sottoscrizione ed all’invio, attraverso le modalità

comunicate tramite apposita circolare telematica, della seguente documentazione:

a. dell’Incarico per prestazione d’opera e di servizi e regolamento di Centro;

b. dell’adesione a socio ordinario USPPI-ALDEPI ovvero alla Associazione aderente facente

capo ad una Società di Servizi del CAF TFdC;

c. della nomina a Responsabile del trattamento dati;

d. della nomina a Incaricato del trattamento dati.

L’assenza della succitata documentazione precluderà al Centro la possibilità di operare in nome e

per conto di TFdC. Una volta attivato, il Centro deve necessariamente:

1. rendere facilmente identificabile e visibile la propria sede, avvalendosi delle targhe e/o delle

etichette adesive prodotte da TFdC. Si ricorda che l’utilizzo del logo TFdC, per l’autonoma

realizzazione di qualsiasi tipologia di materiale promozionale, deve essere preventivamente

autorizzato dal CAF Centrale;

2. disporre di apposito e adeguato spazio da destinare in via esclusiva allo svolgimento delle

attività di Centro;

3. esporre in maniera visibile:

- copia della polizza assicurativa TFdC (allegata alla presente procedura),

- copia del Decreto di autorizzazione ministeriale TFdC (allegata alla presente procedura),

- l’orario di apertura al pubblico,

- l’avviso ai contribuenti edito da TFDC (allegato alla presente procedura),

- il tariffario dello studio dal quale si evinca la gratuità dei servizi gestiti in virtù delle

convenzioni stipulate da TFDC con Inps ed altri Enti pubblici o privati (Isee, Red, Inv civ,

Reddito e Pensione di cittadinanza, prestazioni sociali legate alla Dsu ecc.),

- copia degli statuti Usppi e Aldepi (allegati alla presente procedura),

- l’informativa per il consenso al trattamento dei dati,

- i dati riepilogativi del CAF TFdC (allegati alla presente procedura),

- copia dell’atto di nomina a responsabile del trattamento dei dati (art. 28 del Reg. UE

2016/679),

Procedura Organizzativa Standard POS-ADE-01

Rev. 14

Erogazione dei servizi autorizzati dall’Agenzia delle

Entrate - Modello 730

Pag. 4 di 14

- copia dell’atto di nomina ad incaricato del trattamento dei dati per le convenzioni Inps (art.

28 del Reg. UE 2016/679)

4. rispettare ed attenersi con scrupolo a tutte le direttive che TFdC impartisce attraverso

circolari, comunicazioni e guide distribuite telematicamente;

5. comunicare tempestivamente al CAF Centrale qualsiasi modifica dei dati contrattuali del

Centro (indirizzo, telefono, fax, pec, email, responsabile del centro, ecc.) entro e non oltre

i 7 giorni dall’avvenuta variazione, per scongiurare la mancata ricezione di qualsiasi

comunicazione.

3. OBBLIGHI IN MATERIA DI PRIVACY E TRATTAMENTO DATI

Tutela Fiscale del Contribuente è dotata di una adeguata struttura organizzativa che contempla

specifiche procedure di protezione, monitoraggio e controllo dei vari livelli di sicurezza nel rispetto

delle prescrizioni normative previste dal Regolamento UE 676/2016. In questo ambito, l’associato

responsabile del Centro riveste il duplice ruolo di Responsabile ed incaricato del trattamento dei

dati, formalizzati con apposite nomine in dipendenza della titolarità dei dati trattati (paragrafo 2

commi C e D del presente documento). All’interno delle nomine vengono definite le regole a cui

attenersi con scrupolo, per garantire la sicura gestione delle banche dati cartacee ed informatiche

ed il corretto svolgimento di quanto previsto nel documento di “Incarico e Regolamento”. I

sottoelencati documenti (disponibili in area riservata) costituiscono parte integrante del sistema

privacy TFdC ed il Centro è tenuto a conoscere ed a rispettare le regole ivi contenute.

- Manuale Privacy;

- Manuale operativo (All. 2.5);

- Nomina incaricato da Responsabile (All. 2.4);

- Informativa trattamento dati (All. 4.2)

Ad integrazione di quanto contemplato nell’atto di nomina a responsabile del trattamento dei dati

lo stesso deve:

1. conservare temporaneamente le dichiarazioni mantenendole separate rispetto ad altra

documentazione detenuta per attività differenti da quelle relative alla gestione delle stesse;

2. conservare temporaneamente ed in maniera separata i documenti contenenti dati personali

di natura sensibile dei quali viene a conoscenza nell’espletamento delle attività di Centro

(es. per le spese mediche busta chiusa all’interno del fascicolo, la busta 730-1 per la scelta

di destinazione dell’8 per mille, del 5 per mille e del 2 per mille).

In aggiunta a quanto contenuto nell’atto di nomina ad incaricato del trattamento dei dati lo stesso

è tenuto a:

1. creare password utilizzando criteri di complessità (almeno 8 caratteri alfanumerici), gestirle

prevedendone la modifica entro 90 giorni dalla creazione, prevedere il blocco in caso di

plurimo fallimento di autenticazione;

2. assicurarsi che per ciascuna postazione PC sia previsto il blocco con password per

inoperosità superiore a 3 minuti;

3. provvedere all’archiviazione di documenti e backup in specifici spazi ad accesso limitato

(ad esempio armadi chiusi a chiave);Procedura Organizzativa Standard POS-ADE-01

Rev. 14

Erogazione dei servizi autorizzati dall’Agenzia delle

Entrate - Modello 730

Pag. 5 di 14

4. rispettare il ciclo di vita delle credenziali di accesso alle banche dati informatiche e di quelle

fornite dal CAF Centrale;

5. conservare temporaneamente le dichiarazioni mantenendole separate rispetto ad altra

documentazione detenuta per attività differenti da quelle relative alla gestione delle stesse;

6. conservare temporaneamente ed in maniera separata i documenti contenenti dati personali

di natura sensibile dei quali viene a conoscenza nell’espletamento delle attività di Centro

(es. per le spese mediche busta chiusa all’interno del fascicolo, la busta 730-1 per la scelta

di destinazione dell’8 per mille, del 5 per mille e del 2 per mille);

3. garantire la propria partecipazione alle attività formative inerenti al trattamento dei dati

organizzate da TFDC.

4. IDENTIFICAZIONE DEL CONTRIBUENTE E VERIFICA DEI REQUISITI

Il Centro è tenuto dinnanzi al contribuente a:

1. accertarne l’identità acquisendo e conservando copia di un documento di identità in corso

di validità;

2. controllare la correttezza dei codici fiscali dell’intero nucleo familiare acquisendo e

conservando copia delle tessere sanitarie in corso di validità o di equipollente documento

che lo riporti;

3. assicurarsi che, sulla base delle istruzioni ministeriali e delle annuali circolari relative

all’assistenza fiscale, possa adempiere ai propri obblighi dichiarativi attraverso l’istituto del

730.

5. RACCOLTA DELLA DOCUMENTAZIONE

Dopo la preliminare fase di cui al precedente paragrafo 4 è indispensabile:

1. informare ed acquisire da ogni singolo contribuente il modello di delega di cui al paragrafo

6 della presente procedura;

2. far sottoscrivere a ciascun contribuente l’apposito modulo “Informativa e Consenso al

Trattamento dei Dati” avendo cura di conservarne copia e informandolo che, nel rispetto

del Reg UE 679/2016, i dati acquisiti vengono trattati e trasmessi esclusivamente ai fini

della trasmissione del modello all’Agenzia delle Entrate;

3. acquisire copia di tutta la documentazione necessaria/obbligatoria ai fini della elaborazione

del modello 730, attenendosi scrupolosamente alle istruzioni ministeriali, alla guida per

l’apposizione del Visto di Conformità, alle Circolari ed alle Risoluzioni annualmente prodotte

dall’Ade ed alle informative diramate da TFdC;

4. acquisire dal contribuente in busta chiusa il modello 730-1 per la destinazione dell’8/5/2 per

mille dell’Irpef correttamente compilato anche nel caso in cui non esprima alcuna scelta (si

ricorda che la scheda va sottoscritta solo in caso di scelta). Sulla busta devono essere

indicati il cognome, il nome e il codice fiscale del contribuente (in caso di dichiarazione

congiunta una busta per ciascun dichiarante). In aggiunta, sulla stessa deve essere

riportata la dicitura: “Scelta per la destinazione dell’otto, del cinque e del due per mille

dell’Irpef”. In tale frangente si ricorda che è obbligatorio tutelare e garantire la libera e

consapevole scelta dei contribuenti senza ingerenze dirette o subliminali;Procedura Organizzativa Standard POS-ADE-01

Rev. 14

Erogazione dei servizi autorizzati dall’Agenzia delle

Entrate - Modello 730

Pag. 6 di 14

5. rilasciare al contribuente la ricevuta di consegna della documentazione presentata e della

busta contenente il Modello 730-1 regolarmente redatta in forma analitica (modello 730-2

elenco della documentazione esibita) avendo cura di trattenerne una copia. Si ricorda che

tale ricevuta deve essere firmata sia dal contribuente che dall’associato responsabile del

Centro incaricato alla raccolta;

6. comunicare al contribuente che TFdC non si impegna ad informarlo direttamente circa

eventuali comunicazioni dell’Agenzia delle Entrate relative alla propria dichiarazione

(registrare comunque nel software 730 a disposizione l’eventuale richiesta pervenuta).

6. DELEGA PER L’ACCESSO ALLA DICHIARAZIONE DEI REDDITI

PRECOMPILATA

Il Centro è obbligato ad informare il contribuente circa la possibilità di accedere/ottenere il file

telematico del proprio modello precompilato dall’Agenzia delle Entrate, che può essere accettato,

modificato o integrato per il tramite del CAF. L’intermediario CAF, previa delega di autorizzazione

da parte del contribuente, può accedere, attraverso i servizi telematici dell’Ade, ai file telematici

degli stessi. In base alle indicazioni ricevute dalla Consulta Nazionale dei CAF, TFdC ha realizzato

uno specifico modello di delega che il Centro dovrà far firmare a tutti i contribuenti a

prescindere che gli stessi autorizzino o meno il CAF ad effettuare l’acquisizione del precompilato.

Ciò significa che:

- se il contribuente concede l’autorizzazione al prelievo e alla consultazione dovrà essere

valorizzato il campo CONFERISCE DELEGA. Sulla base delle disposizioni introdotte dal

Garante della Privacy, per scongiurare indebiti accessi al servizio telematico dell’Agenzia

delle Entrate, è OBBIGATORIO inserire i seguenti dati:

a) Tipologia del documento di identità del delegante, data di rilascio e numero

identificativo dello stesso;

b) Reddito complessivo desunto dal Modello redditi 730 (sia per il dichiarante che per il

coniuge in caso di modello congiunto) o Redditi PF relativo all’anno precedente rispetto a

quello per il quale viene richiesto la dichiarazione precompilata;

c) Rigo differenza desunto dal Modello 730 (sia per il dichiarante che per il coniuge in caso

di modello congiunto) o Redditi PF relativo all’anno precedente rispetto a quello per il quale

viene richiesta la dichiarazione precompilata. Il valore deve essere preceduto dal segno –

(meno) nel caso in cui sia negativo

d) Specificare l’assenza redditi nel caso in cui, per il periodo d’imposta di riferimento, il

contribuente non abbia presentato alcun modello dichiarativo.

IMPORTANTE: i dati relativi al REDDITO COMPLESSIVO ed al RIGO DIFFERENZA sono

precaricati direttamente dal CAF Centrale per tutti i contribuenti che nel periodo d’imposta di

riferimento si sono avvalsi della nostra intermediazione per il modello 730 e/o Redditi PF.

- se il contribuente non concede l’autorizzazione dovrà essere valorizzato il campo NON

CONFERISCE.Procedura Organizzativa Standard POS-ADE-01

Rev. 14

Erogazione dei servizi autorizzati dall’Agenzia delle

Entrate - Modello 730

Pag. 7 di 14

Nel segnalare che il succitato mandato può essere comunque revocato dal contribuente

(valorizzare il campo REVOCA DELEGA presente nel modello) comunichiamo che, per la gestione

automatizzata di tale adempimento, è stata sviluppata apposita piattaforma.

TFdC, anche al fine di scongiurare buona parte degli errori di digitazione che annualmente

determinano molti provvedimenti sanzionatori, chiede che in tutti i casi previsti e/o possibili

l’elaborazione della dichiarazione 730 venga effettuata usufruendo dei dati e delle informazioni

fornite dall’Agenzia delle Entrate nel modello 730 precompilato, importandolo all’interno

dell’applicativo a disposizione.

7. VERIFICHE PROPEDEUTICHE ALL’APPOSIZIONE DEL VISTO DI

CONFORMITA’

Il Centro è tenuto ad effettuare, all’atto della raccolta documentale, il controllo preliminare della

documentazione consegnata dal contribuente, sulla base:

- delle istruzioni e delle modalità operative impartite dal CAF Centrale;

- di quanto previsto dal documento di “Incarico e Regolamento”.

L’articolo 16, comma 1, del Decreto 31/05/1999 n. 164, come modificato dalla Legge 27/12/2013

n. 147, articolo 1, comma 617, lettera d) stabilisce per i CAF l’obbligo della conservazione della

documentazione fiscale anche in presenza di Mod. 730-2 analitico. A tal proposito la Risoluzione

Ade n. 57/E del 30/05/2014 ne indica le corrette modalità di attuazione. Il Centro è tenuto a

inviare/rendere disponibile tutta la documentazione probatoria, privilegiando strumenti come la

firma elettronica avanzata e l’archiviazione digitale, nel rispetto delle specifiche diramate da TFdC

con apposite istruzioni operative. Si riportano sotto, in ordine di preferenza, le metodologie

attualmente utilizzabili:

- upload dei documenti scansionati e firma grafometrica della modulistica, con l’ausilio di

specifiche funzioni integrate nell’applicativo 730 a disposizione. Il loro utilizzo consente

l’archiviazione automatica in una specifica area riservata web;

- upload dei documenti scansionati, con l’ausilio di una specifica funzione integrata

nell’applicativo 730 a disposizione. L’utilizzo di tale soluzione prevede l’archiviazione

automatica in una specifica area riservata web;

- posta elettronica con in allegato copia della documentazione, da inviare secondo le

indicazioni di volta in volta fornite dal CAF Centrale;

- strumenti di videoconferenza e/o teleassistenza;

- rendere disponibile la documentazione ai funzionari controllori nominati da TFdC per la

verifica in loco;

- spedizione tramite corriere espresso.

Ad acquisizione documentale regolarmente avvenuta TFdC, attraverso funzionari appositamente

nominati, formati ed autorizzati, effettua i controlli previsti e si preoccupa di elaborare il prospetto

di liquidazione delle imposte apponendo il visto di conformità (art. 35 del D.Lgs. 241/97). I relativi

prospetti 730-3 validi ai fini fiscali vengono resi disponibili telematicamente per la successiva

consegna ai contribuenti.Procedura Organizzativa Standard POS-ADE-01

Rev. 14

Erogazione dei servizi autorizzati dall’Agenzia delle

Entrate - Modello 730

Pag. 8 di 14

8. FLUSSI TELEMATICI

Dopo avere ultimato l’inserimento dei dati 730 all’interno del software in dotazione, il Centro

provvede ad effettuare la trasmissione telematica dei modelli elaborati, nel rispetto dei termini

annualmente stabiliti dal CAF Centrale, per consentire il controllo obbligatorio dei dati e la

liquidazione delle imposte. I prospetti di liquidazione eventualmente prodotti prima

dell’autorizzazione telematica ufficiale del CAF Centrale costituiranno solo un’anteprima senza

alcuna validità fiscale e pertanto non potranno essere consegnati ai contribuenti. Al flusso

dei file telematici dovrà corrispondere anche quello dei documenti a base del visto di conformità,

così come previsto dalle Circolari interne e dall’”Incarico e Regolamento” sottoscritto con il CAF

TFdC. La mancata univocità delle succitate operazioni non consentirà il completamento dell’iter

procedurale delle dichiarazioni, causandone la mancata asseverazione. Per ogni trasmissione

telematica il Centro è inoltre tenuto a verificare l’esito di acquisizione Entratel restituito dal CAF

Centrale (tramite mail, portale, CAF Manager). In presenza di scarti e/o anomalie segnalate sarà

necessario ritrasmettere entro i termini stabiliti le dichiarazioni dopo averle opportunamente

corrette. I modelli scartati o con anomalie non potranno essere asseverati.

9. GESTIONE DEI MODELLI 730-4

La principale causa dei mancati conguagli è determinata dall’errata o imprecisa indicazione dei dati

del sostituto d’imposta. Si raccomanda pertanto di effettuare, in fase di raccolta documentale, tutti

i controlli sottoelencati al fine di scongiurare lo scarto dei 730-4 o la mancata consegna degli stessi.

- Verificare la correttezza del codice fiscale del dichiarante desumendo i dati esclusivamente

dalla tessera sanitaria (l’indicazione di codici fiscali errati o non aggiornati è annualmente

fonte di numerosi scarti non sanabili)

- Accertare che il sostituto di imposta da indicare in dichiarazione sia di fatto quello deputato

ad effettuare i conguagli (non è sempre sufficiente copiare i dati presenti sulla CU)

- Controllare ed inserire con attenzione tutti i dati identificativi del sostituto d’imposta quali:

a. cognome e nome o denominazione, codice fiscale (no PIVA),

b. Comune, Provincia, tipologia (via, piazza, ecc.), indirizzo, numero civico, Cap (quando

previsto indicare quello specifico e non quello generico), frazione,

c. numero di telefono/fax, indirizzo di posta elettronica,

d. codice sede.

Sulla base di quanto disposto dall’articolo 16, comma 4-bis del decreto del Ministro delle finanze

31 maggio 1999 n. 164 e di quanto contenuto nel Provvedimento del Direttore dell’Agenzia delle

Entrate Prot. 890659 del 21/11/2019, la gestione dei flussi informativi dei risultati contabili (modello

730-4) delle dichiarazioni modello 730 è telematica ed è affidata direttamente all’Agenzia delle

entrate per tutti i sostituti d’imposta. Ciò significa che non sono più consentite modalità alternative

di consegna quali l’invio tramite posta, fax, e-mail, brevi mano.Procedura Organizzativa Standard POS-ADE-01

Rev. 14

Erogazione dei servizi autorizzati dall’Agenzia delle

Entrate - Modello 730

Pag. 9 di 14

L’Agenzia delle Entrate nell’ultima settimana del mese di luglio fornisce ai soggetti che hanno

prestato assistenza fiscale l’elenco dei modelli 730-4 per i quali non è stato possibile attuare la

consegna. Solo per tali posizioni sarà il CAF a doversi occupare di effettuare la postalizzazione dei

Modelli 730-4.

Il sostituto d’imposta che riceve un Mod. 730-4 non di sua competenza è obbligato, avvalendosi di

una specifica procedura telematica di diniego, a comunicare direttamente ed esclusivamente

all’Ade lo scarto del modello, affinché l’Agenzia stessa possa notificare l’anomalia al CAF che ha

prestato l’assistenza fiscale.

In considerazione di quanto sopra esposto, nel rispetto della normativa, all’interno dell’area

riservata dedicata non viene resa disponibile la copia dei 730-4 in formato pdf e xml. Per ciascun

contribuente è visualizzabile e stampabile uno specifico dettaglio analitico (senza validità fiscale)

contenente tutte le informazioni inerenti ai modelli con i riferimenti di elaborazione, di abbinamento

o di eventuale scarto degli stessi.

Le uniche posizioni per le quali saranno disponibili la stampa pdf ed il file xml saranno quelle

relative ai 730-4 che il CAF Centrale provvederà a spedire autonomamente sulla base di quanto

comunicato dall’Agenzia delle Entrate a fronte dell’impossibilità di consegna. In quest’ultimo caso,

in presenza di specifiche necessità, sarà quindi possibile anticipare ai sostituti la copia di quanto

postalizzatogli.

Il Centro ha la responsabilità di verificare gli abbinamenti e di correggere eventuali posizioni

scartate con l’ausilio degli strumenti messigli a disposizione. Si ricorda che in caso di spedizione

postale la copia del modello 730-4 controfirmata dal datore di lavoro sarà restituita dallo stesso

direttamente al Centro.

Se il contribuente, nel rispetto dei requisiti individuati dalla norma, presenta il proprio 730 in

assenza di sostituto d’imposta e dallo stesso emerge un debito, il Centro è tenuto a:

- trasmettere telematicamente la delega di versamento utilizzando i servizi dell’Agenzia delle

Entrate;

- in alternativa, entro il decimo giorno antecedente la scadenza del termine di pagamento,

consegnare la copia cartacea della delega di versamento F24 compilata al contribuente

che effettua il pagamento.

Viceversa, se dalla dichiarazione emerge un credito, il rimborso viene effettuato direttamente

dall’Agenzia delle Entrate attraverso una delle seguenti modalità:

- con accredito su conto corrente, nel caso in cui il contribuente abbia comunicato il proprio

Iban attraverso le modalità previste;

- con vaglia emesso dalla Banca d’Italia, se l’importo è pari o superiore a € 1.000,00

(compresi gli interessi);

- in contanti presso un qualsiasi ufficio postale, se l’importo (comprensivo di interessi) è

inferiore a € 1.000,00 (l’Ade invia al contribuente specifico invito a presentarsi per la

riscossione).

Sulla base dell’articolo 5, comma 3-bis, del Decreto Legislativo 21 novembre 2014 n. 175 introdotto

dall’articolo 1, comma 949, della Legge 28 dicembre 2015 n. 208 e di quanto confermato dalProcedura Organizzativa Standard POS-ADE-01

Rev. 14

Erogazione dei servizi autorizzati dall’Agenzia delle

Entrate - Modello 730

Pag. 10 di 14

Provvedimento Ade Prot. n. 207079/2019 del 19 giugno 2019, l’Agenzia delle Entrate effettua,

avvalendosi di una specifica serie di criteri volti ad individuare eventuali incoerenze sulle

dichiarazioni dei redditi modello 730/2019, una serie di verifiche preventive che precedono pertanto

il conguaglio.

In questo ambito il Centro è tenuto ad informare il contribuente circa il controllo preventivo attuato

dall’Agenzia delle Entrate sul suo Modello 730 e che tale attività determina l’inevitabile slittamento

delle operazioni di conguaglio ed eventuali ricalcoli delle imposte. Il conguaglio viene erogato

direttamente dall’Agenzia delle Entrate al termine delle attività di verifica e comunque non oltre il

sesto mese dalla scadenza per la presentazione della dichiarazione.

10. CONSEGNA DELLE DICHIARAZIONI

Al termine delle verifiche previste ed a seguito della liquidazione delle imposte successiva

all’apposizione del visto di conformità, il Centro ha la responsabilità di far firmare e consegnare al

contribuente nei termini annualmente stabiliti dall’Agenzia delle Entrate:

1. Copia integrale della dichiarazione elaborata (modello base e prospetto di liquidazione delle

imposte 730-3 valido ai fini fiscali). A partire dal modello 730/2016 la scelta del 2/5/8 per

mille effettuata dal contribuente viene registrata nella ricevuta di presentazione della

dichiarazione (730-2). I suoi riferimenti non vengono più indicati nel prospetto di

liquidazione delle imposte (730-3) ed al contribuente non viene più consegnata la copia

della scheda di destinazione (730-1).

2. Copia delle varie autocertificazioni previste per oneri e carichi familiari;

3. Ricevuta di presentazione telematica rilasciata dall’Ade.

Copia firmata di quanto sopra elencato e della busta chiusa contenente la scheda relativa alla

scelta del 2/5/8 per mille dovrà essere conservata ed inviata al CAF Centrale con le modalità

previste dal documento di “Incarico e Regolamento” o da specifica comunicazione telematica

redatta dal CAF Centrale.

La consegna delle dichiarazioni regolarmente asseverate deve avvenire nel rispetto delle istruzioni

ministeriali e delle indicazioni fornite dal CAF Centrale con apposite circolari tematiche.

11. MODELLO 730 DI RETTIFICA

Nel caso in cui il contribuente o il CAF ravvisino degli errori sarà necessario provvedere alla loro

correzione attraverso l’elaborazione del modello 730 di rettifica da presentare entro i termini stabiliti

ministerialmente e nel rispetto di quanto trattato nei paragrafi che compongono la presente

procedura. Qualora il contribuente non intendesse presentare la nuova dichiarazione, il CAF avrà

la possibilità di trasmettere autonomamente una comunicazione dei dati relativi alla rettifica. Il CAF

fornisce tutte le indicazioni operative e la tempistica da rispettare.Procedura Organizzativa Standard POS-ADE-01

Rev. 14

Erogazione dei servizi autorizzati dall’Agenzia delle

Entrate - Modello 730

Pag. 11 di 14

12. MODELLO 730 INTEGRATIVO

Nel caso in cui il contribuente si accorga di non aver fornito tutti gli elementi da indicare nella

dichiarazione, le modalità di integrazione del 730 originario sono diverse a seconda che le

modifiche comportino o meno una situazione a lui più vantaggiosa. Il Centro è tenuto a valutare

il singolo caso e ad elaborare nei termini stabiliti una delle seguenti tipologie di dichiarazione:

730 integrativo a favore – tipo 1

per errori od omissioni la cui correzione comporta un maggior rimborso, un minor debito ovvero

l’invarianza contabile rispetto al 730 originario. La presentazione di una dichiarazione integrativa

non sospende le operazioni di conguaglio (importi a debito compresi gli acconti o importi a credito

derivanti dal 730 originario). Anche nel caso di avvenuta presentazione di un 730 originario senza

sostituto d’imposta, l’integrativo di tipo 1 non sospende le procedure di rimborso dell’Agenzia delle

entrate per le imposte a credito o l’obbligo di versamento con F24 da parte del contribuente per

le imposte a debito.

Conguaglio: il CAF Centrale elabora e spedisce al sostituto d’imposta il 730-4 integrativo entro il

10 novembre ed il conguaglio del maggior credito/minor debito che scaturisce dalla riliquidazione

delle singole imposte sarà effettuato sulla retribuzione erogata nel mese di dicembre.

730 integrativo per la correzione dei dati del sostituto d’imposta – tipo 2

la modifica o l’integrazione riguarda esclusivamente i dati del sostituto d’imposta, non identificato

correttamente nel 730 originario. La variazione deve essere effettuata dallo stesso soggetto che

ha prestato assistenza per la presentazione della dichiarazione originaria ad eccezione delle

integrazioni relative ai 730 ordinari autonomamente presentati dai contribuenti per il tramite dei

servizi telematici messi a disposizione dall’Agenzia delle Entrate. Non è consentito gestire 730

integrativi di tipo 2 per 730 originari senza sostituto d’imposta.

Conguaglio: il CAF Centrale elabora e spedisce tempestivamente al sostituto d’imposta il 730-4

ordinario ed il conguaglio sarà effettuato sulla prima retribuzione utile.

730 integrativo a favore con correzione dei dati del sostituto d’imposta – tipo 3

per errori od omissioni la cui correzione comporta un maggior rimborso, un minor debito ovvero

un’imposta pari a quella determinata con il 730 originario, ma il risultato contabile non è mai stato

conguagliato dal sostituto d’imposta, in quanto non identificato correttamente nella dichiarazione

originaria. La modifica deve essere apportata dallo stesso soggetto che ha prestato assistenza

per la presentazione della dichiarazione originaria ad eccezione delle integrazioni relative ai 730

ordinari autonomamente presentati dai contribuenti per il tramite dei servizi telematici messi a

disposizione dall’Agenzia delle Entrate. Non è consentito gestire 730 integrativi di tipo 3 per 730

originari senza sostituto d’imposta.

Conguaglio: il CAF Centrale elabora e spedisce tempestivamente al sostituto d’imposta il 730-4

ordinario ed il conguaglio sarà effettuato sulla prima retribuzione utile.Procedura Organizzativa Standard POS-ADE-01

Rev. 14

Erogazione dei servizi autorizzati dall’Agenzia delle

Entrate - Modello 730

Pag. 12 di 14

Il CAF Centrale si occupa direttamente di gestire 730 integrativi di tipo 2 e 3 per conto dei

contribuenti che hanno presentato autonomamente il proprio modello 730 per il tramite dei servizi

telematici messi a disposizione dall’Agenzia delle Entrate.

Nel caso in cui i termini per la presentazione del Modello 730 integrativo siano decorsi o in caso

di assenza dei requisiti, l’integrazione deve avvenire mediante la presentazione di un Mod.

REDDITI PF (correttivo o integrativo), provvedendo a seconda dei casi con il versamento diretto

delle somme dovute tramite delega F24 (imposta, sanzione, interessi), con la richiesta di rimborso

del maggior credito o con la compensazione dello stesso così come disciplinato dal Dlgs

241/1997.

13. ATTIVITA’ ISPETTIVE E DI VIGILANZA

TFdC effettua, sulla base di quanto previsto dal documento di “Incarico e Regolamento”, una

capillare attività di verifica dei propri Centri volta ad appurare la corretta organizzazione delle

strutture, il rispetto degli obblighi formali, operativi e comportamentali a cui ciascun associato deve

attenersi. Le attività possono essere svolte:

- in loco per il tramite di funzionari appositamente incaricati tra i propri dipendenti e/o

responsabili dell’assistenza fiscale;

- in modalità telematica, anche per il tramite di strumenti di videoconferenza e/o

teleassistenza.

Nello specifico, le operazioni di verifica sono atte ad appurare e/o controllare sia la correttezza

degli aspetti formali e degli adempimenti sulla protezione dei dati, sia la verifica della conformità

documentale, ovvero:

- il rispetto delle prescrizioni organizzative e di identificabilità del Centro previste nell’Incarico

e Regolamento;

- il regolare svolgimento delle attività operative relative alle singole tipologie dichiarative sulla

base del succitato Incarico, delle procedure CAF e delle varie circolari tematiche pubblicate

dal CAF;

- la documentazione acquisita ai fini dell’apposizione del visto di conformità sulle

dichiarazioni 730 per la relativa liquidazione delle imposte;

- il corretto trattamento dei dati personali e sensibili di cui l’associato viene a conoscenza

nell’espletamento delle attività oggetto dell’Incarico conferitogli.

Gli esiti delle verifiche saranno appositamente verbalizzati e TFdC si riserva di intraprendere in

caso di violazioni, omissioni e inadempienze, opportune azioni correttive, e nei casi più gravi

anche l‘immediata sospensione e/o revoca dell’Incarico conferito. Il Centro nella persona del suo

responsabile sarà in ogni caso tenuto a risarcire integralmente i danni causati al CAF.Procedura Organizzativa Standard POS-ADE-01

Rev. 14

Erogazione dei servizi autorizzati dall’Agenzia delle

Entrate - Modello 730

Pag. 13 di 14

14. FORMAZIONE CONTINUA E OBBLIGATORIA

Con il Decreto del Ministro dell’Economia e delle Finanze del 06/12/2018 (GU n. 295 del

20/12/2018) vengono individuate regole e modalità di svolgimento della formazione obbligatoria

per l’esecuzione delle attività di assistenza fiscale (art. 7, comma 2, lettera d – Decreto 31 maggio

1999 n. 164).

Sulla base di quanto stabilito dal succitato Decreto, TFdC organizza delle specifiche sessioni di

formazione e aggiornamento obbligatorie rivolte ai propri operatori affinché vengano rispettate le

prescrizioni normative finalizzate al corretto svolgimento dell’attività di assistenza fiscale.

La formazione e l’aggiornamento, che prevedono il rilascio di attestati di partecipazione

subordinati al superamento di specifici esami volti alla verifica del livello di preparazione, possono

essere svolti sia con lezioni frontali che tramite videoconferenze o e-learning. Gli attestati di

partecipazione ai corsi devono essere conservati, anche in formato elettronico, per tutta la durata

dell’attività di assistenza fiscale e devono essere resi disponibili nei luoghi dove si svolge

l’assistenza stessa.

Il Centro è tenuto a partecipare alle attività formative e di aggiornamento pianificate da TFdC nei

tempi e nei modi che vengono comunicati di volta in volta con apposite circolari tematiche. Non

sono obbligati gli iscritti nell’albo dei dottori commercialisti ed esperti contabili e gli iscritti nell’albo

dei consulenti del lavoro, mentre l’esonero per gli iscritti nei ruoli dei periti ed esperti (alla data del

30/09/1993) tenuti dalle camere di commercio, industria, artigianato ed agricoltura per la sub-

categoria tributi in possesso del diploma di laurea in giurisprudenza o in economia e commercio

o di un diploma di ragioneria, riguarda solo la formazione e non l’aggiornamento.

In ogni caso la frequenza dovrà essere riscontrabile con la produzione, a richiesta, dei relativi

attestati di partecipazione rilasciati dal CAF o dall’ordine professionale di appartenenza.

La formazione può essere svolta avvalendosi dei seguenti strumenti:

- sessioni in aula,

- strumenti per la videoconferenza,

- e-learning,

- on the job,

- convegni e/o seminari.

Il CAF svolgerà verifiche sull’effettiva partecipazione alle varie sessioni previste e sul superamento

dei test di apprendimento ad esse collegate, prendendo i provvedimenti ritenuti opportuni nel caso

in cui vengano riscontrate inadempienze o non venga rispettato quanto disposto e divulgato dal

CAF attraverso gli abituali canali di comunicazione a disposizione.Procedura Organizzativa Standard POS-ADE-01

Rev. 14

Erogazione dei servizi autorizzati dall’Agenzia delle

Entrate - Modello 730

Pag. 14 di 14

15. ALLEGATI

a. Copia Decreto autorizzativo TFdC (GU Serie generale n. 38 del 16/02/2000)

b. Copia polizza assicurativa TFdC

c. Avviso ai contribuenti edito da TFdC

d. Dati riepilogativi TFdC

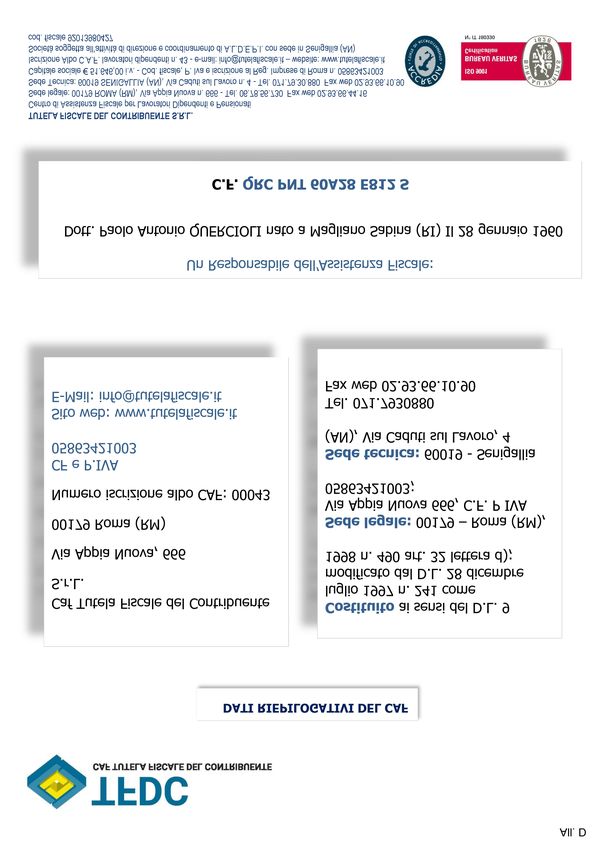

e. Statuti Usppi e AldepiAll. A

TUTELA FISCALE DEL CONTRIBUENTE S.R.L.

Centro di Assistenza Fiscale per Lavoratori Dipendenti e Pensionati

Sede legale: 00179 ROMA (RM), Via Appia Nuova n. 666 - Tel. 06.78.56.730 Fax web 02.93.66.44.16

Sede Tecnica: 60019 SENIGALLIA (AN), Via Caduti sul Lavoro n. 4 - Tel. 071.79.30.880 Fax web 02.93.66.10.90

Capitale sociale € 51.646,00 i.v. - Cod. fiscale, P. Iva e iscrizione al Reg. Imprese di Roma n. 05863421003

Iscrizione Albo C.A.F. lavoratori dipendenti n. 43 - e-mail: info@tutelafiscale.it – website: www.tutelafiscale.it

Società soggetta all’attività di direzione e coordinamento di A.L.D.E.P.I. con sede in Senigallia (AN)

cod. fiscale 92013980427All. A

TUTELA FISCALE DEL CONTRIBUENTE S.R.L.

Centro di Assistenza Fiscale per Lavoratori Dipendenti e Pensionati

Sede legale: 00179 ROMA (RM), Via Appia Nuova n. 666 - Tel. 06.78.56.730 Fax web 02.93.66.44.16

Sede Tecnica: 60019 SENIGALLIA (AN), Via Caduti sul Lavoro n. 4 - Tel. 071.79.30.880 Fax web 02.93.66.10.90

Capitale sociale € 51.646,00 i.v. - Cod. fiscale, P. Iva e iscrizione al Reg. Imprese di Roma n. 05863421003

Iscrizione Albo C.A.F. lavoratori dipendenti n. 43 - e-mail: info@tutelafiscale.it – website: www.tutelafiscale.it

Società soggetta all’attività di direzione e coordinamento di A.L.D.E.P.I. con sede in Senigallia (AN)

cod. fiscale 92013980427All. B TUTELA FISCALE DEL CONTRIBUENTE S.R.L. Centro di Assistenza Fiscale per Lavoratori Dipendenti e Pensionati Sede legale: 00179 ROMA (RM), Via Appia Nuova n. 666 - Tel. 06.78.56.730 Fax web 02.93.66.44.16 Sede Tecnica: 60019 SENIGALLIA (AN), Via Caduti sul Lavoro n. 4 - Tel. 071.79.30.880 Fax web 02.93.66.10.90 Capitale sociale € 51.646,00 i.v. - Cod. fiscale, P. Iva e iscrizione al Reg. Imprese di Roma n. 05863421003 Iscrizione Albo C.A.F. lavoratori dipendenti n. 43 - e-mail: info@tutelafiscale.it – website: www.tutelafiscale.it Società soggetta all’attività di direzione e coordinamento di A.L.D.E.P.I. con sede in Senigallia (AN) cod. fiscale 92013980427

All. B TUTELA FISCALE DEL CONTRIBUENTE S.R.L. Centro di Assistenza Fiscale per Lavoratori Dipendenti e Pensionati Sede legale: 00179 ROMA (RM), Via Appia Nuova n. 666 - Tel. 06.78.56.730 Fax web 02.93.66.44.16 Sede Tecnica: 60019 SENIGALLIA (AN), Via Caduti sul Lavoro n. 4 - Tel. 071.79.30.880 Fax web 02.93.66.10.90 Capitale sociale € 51.646,00 i.v. - Cod. fiscale, P. Iva e iscrizione al Reg. Imprese di Roma n. 05863421003 Iscrizione Albo C.A.F. lavoratori dipendenti n. 43 - e-mail: info@tutelafiscale.it – website: www.tutelafiscale.it Società soggetta all’attività di direzione e coordinamento di A.L.D.E.P.I. con sede in Senigallia (AN) cod. fiscale 92013980427

All. C

MODELLO 730/2020 - AVVISO AI CONTRIBUENTI

Centro CAF (da esporre al pubblico)

1. I MODELLI 730 E LE RELATIVE ISTRUZIONI SONO REPERIBILI SUL SITO INTERNET DELL’AGENZIA DELLE ENTRATE

(WWW.AGENZIAENTRATE.GOV.IT)

2. IL MODELLO 730 PRECOMPILATO VIENE MESSO A DISPOSIZIONE DEL CONTRIBUENTE, A PARTIRE DAL 5 MAGGIO, IN UN’APPOSITA

SEZIONE DEL SITO WWW.AGENZIAENTRATE.GOV.IT. PER ACCEDERE A QUESTA SEZIONE È NECESSARIO ESSERE IN POSSESSO DEL

CODICE PIN RILASCIATO ONLINE (SITO O APP DELL’AGENZIA DELLE ENTRATE) O DIRETTAMENTE PRESSO UN UFFICIO LOCALE DELLA

STESSA. È POSSIBILE ACCEDERE AL 730 PRECOMPILATO ANCHE UTILIZZANDO LE CREDENZIALI DISPOSITIVE RILASCIATE DALL’INPS,

LA CARTA NAZIONALE DEI SERVIZI OPPURE TRAMITE UN IDENTITA’ SPID (SISTEMA PUBBLICO DELL’IDENTITÀ DIGITALE). ULTERIORI

MODALITA’ SONO DISPONIBILI SUL SITO INTERNET DELL’AGENZIA DELLE ENTRATE

3. IL CONTRIBUENTE HA INOLTRE LA POSSIBILITA’, SOTTOSCRIVENDO APPOSITA DELEGA, DI AUTORIZZARE IL CAF AD ACCEDERE AL

PROPRIO MODELLO 730 PRECOMPILATO CHE A SECONDA DEI CASI POTRA’ ESSERE ACCETTATO, MODIFICATO O INTEGRATO. LA

SOTTOSCRIZIONE DELLA DELEGA È PREVISTA ANCHE NEL CASO IN CUI IL CONTRIBUENTE NON INTENDA AUTORIZZARE IL CAF A

REPERIRE IL PROPRIO PRECOMPILATO. IL CONTRIBUENTE DEVE SEMPRE ESIBIRE AL CAF LA DOCUMENTAZIONE NECESSARIA PER

VERIFICARE LA CONFORMITA’ DEI DATI RIPORTATI NELLA DICHIARAZIONE

4. IL CONTRIBUENTE PUO’ COMUNQUE AUTOCOMPILARE AUTONOMAMENTE ED INTEGRALMENTE LA PROPRIA DICHIARAZIONE O FARSI

ASSISTERE DAL CAF PER LA GESTIONE DELL’ADEMPIMENTO SENZA AVVALERSI DEI DATI E DELLE INFORMAZIONI CONTENUTE NEL 730

PRECOMPILATO. IN OGNI CASO È TENUTO A PRESENTARE COPIA DI TUTTA LA DOCUMENTAZIONE GIUSTIFICATIVA OBBLIGATORIA

5. IL TERMINE PER LA PRESENTAZIONE DELLA DICHIARAZIONE MODELLO 730 E PER ESIBIRE LA RELATIVA DOCUMENTAZIONE TRAMITE I

CENTRI DI ASSISTENZA FISCALE SCADE IL 30 SETTEMBRE 2020

6. IL MODELLO 730 NON PUO’ ESSERE UTILIZZATO IN FORMA CONGIUNTA SE SI PRESENTA PER CONTO DI PERSONE INCAPACI,

COMPRESI I MINORI E IN CASO DI DECESSO DI UNO DEI DUE CONIUGI AVVENUTO PRIMA DELLA PRESENTAZIONE

7. IL CONTRIBUENTE È LIBERO DI EFFETTUARE O MENO LA SCELTA PER LA DESTINAZIONE DELL’8, DEL 5 E DEL 2 PER MILLE DELL’IRPEF,

MA E’ SEMPRE TENUTO A CONSEGNARE LA SCHEDA MOD. 730-1 IN BUSTA CHIUSA. LE SCELTE NON SONO ALTERNATIVE TRA LORO E

POSSONO QUINDI ESSERE ESPRESSE TUTTE. LE SCELTE NON DETERMINANO UN AUMENTO DELLE IMPOSTE DA VERSARE. SE LA

DICHIARAZIONE È PRESENTATA AD UN CAF, QUESTI ACQUISISCE LA SCELTA EFFETTUATA E NE RIPORTA GLI ESTREMI NELLA

RICEVUTA DI AVVENUTA PRESENTAZIONE DEL 730 (MOD. 730-2) CHE CONSEGNA AL CONTRIBUENTE NEL MOMENTO IN CUI

ACQUISISCE LA DOCUMENTAZIONE

8. LE OPERAZIONI DI CONGUAGLIO VARIANO A SECONDA DELLA DATA DI PRESENTAZIONE E SONO EFFETTUATE NEL PERIODO LUGLIO –

NOVEMBRE

9. PER I CONTRIBUENTI PRIVI DEL SOSTITUTO D’IMPOSTA I CONGUAGLI A CREDITO VENGONO EFFETTUATI DALL’AGENZIA DELLE

ENTRATE DIRETTAMENTE SU CONTO CORRENTE NEL CASO IN CUI IL CONTRIBUENTE NE ABBIA COMUNICATO LE COORDINATE

(CODICE IBAN). IN ASSENZA DI TALE COMUNICAZIONE, IL RIMBORSO È EROGATO: IN CONTANTI PRESSO QUALSIASI UFFICIO POSTALE

SE INFERIORE AD € 1.000 (LA RISCOSSIONE È ANTICIPATA DA APPOSITO INVITO) O TRAMITE VAGLIA DELLA BANCA D’ITALIA PER

IMPORTI SUPERIORI AD € 1.000 (TALI LIMITI SONO DA CONSIDERARSI COMPRENSIVI DI INTERESSI). I CONGUAGLI A DEBITO DOVRANNO

INVECE ESSERE EFFETTUATI DIRETTAMENTE PAGANDO TRAMITE DELEGA F24

10. È’ POSSIBILE UTILIZZARE IL CREDITO RISULTANTE DAL MODELLO 730 PER COMPENSARE, MEDIANTE DELEGA DI PAGAMENTO F24, LE

IMPOSTE NON COMPRESE NELLA DICHIARAZIONE (ES. IMU) CHE POSSONO ESSERE VERSATE CON TALE MODULO. A PRESCINDERE

DAL SALDO CONTABILE DELLA COMPENSAZIONE, LA DELEGA DI PAGAMENTO F24 DEVE ESSERE PRESENTATA PER IL TRAMITE DI

INTERMEDIARI ABILITATI O AVVALENDOSI DEI SERVIZI TELEMATICI MESSI A DISPOSIZIONE DALL’AGENZIA DELLE ENTRATE

11. AL MOMENTO DELLA COMPILAZIONE DEL MODELLO 730 PUO’ ESSERE RICHIESTA LA RATEIZZAZIONE DELL’EVENTUALE IMPORTO

DOVUTO. ENTRO IL 10 OTTOBRE IL CONTRIBUENTE PUO’ COMUNICARE AL PROPRIO SOSTITUTO D’IMPOSTA LA VOLONTA’ DI NON

EFFETTUARE, O DI EFFETTUARE IN MISURA INFERIORE, IL SECONDO O UNICO ACCONTO DELL’IRPEF E DELLA CEDOLARE SECCA

12. NEL CASO IN CUI IL CONTRIBUENTE RAVVISI DEGLI ERRORI COMMESSI DAL CAF DEVE SEGNALARGLIELI TEMPESTIVAMENTE, PER

CONSENTIRGLI L’ELABORAZIONE DI UN MODELLO 730 RETTIFICATIVO. SE IL CONTRIBUENTE SI ACCORGE INVECE DI NON AVER

FORNITO TUTTI GLI ELEMENTI DA INDICARE NEL 730, POTRA’ INTEGRARE TRAMITE IL CAF LA PROPRIA DICHIARAZIONE ORIGINARIA

ENTRO IL 25 OTTOBRE, CON DIVERSE MODALITA’ A SECONDA DELLE TIPOLOGIE DI MODIFICHE DA APPORTARE

13. QUALORA IL CAF SI ACCORGA DI AVER COMMESSO ERRORI ELABORA, IN ACCORDO CON IL CONTRIBUENTE PREVENTIVAMENTE

INFORMATO, UNA DICHIARAZIONE DI RETTIFICA A PATTO CHE LA DICHIARAZIONE ORIGINARIA NON SIA GIA’ STATA CONTESTATA CON

COMUNICAZIONE DI IRREGOLARITA’. IL CAF TRASMETTE AUTONOMAMENTE ALL’AGENZIA DELLE ENTRATE UNA COMUNICAZIONE DEI

DATI RETTIFICATI NEL CASO IN CUI IL CONTRIBUENTE NON AUTORIZZI LE CORREZIONI

14. UN’APPOSITA POLIZZA ASSICURATIVA STIPULATA DAL CAF SULLA BASE DI QUANTO DISPOSTO DALLA NORMATIVA SALVAGUARDA IL

LEGITTIMO AFFIDAMENTO DEI CITTADINI RIVOLTISI AL CAF IN CASO DI ERRORI. IL CAF NON POTRA’ COMUNQUE ESSERE RITENUTO

RESPONSABILE DI EVENTUALI CONDOTTE DOLOSE O GRAVEMENTE COLPOSE DEL CONTRIBUENTE. L’AGENZIA DELLE ENTRATE

POTRA’ RICHIEDERE AL CONTRIBUENTE LA DOCUMENTAZIONE NECESSARIA A VERIFICARE LA SUSSISTENZA DEI REQUISITI

SOGGETTIVI PER LA FRUIZIONE DELLE DETRAZIONI/DEDUZIONI D’IMPOSTA

15. PRESSO OGNI DIREZIONE REGIONALE DELL’AGENZIA DELLE ENTRATE È ISTITUITO UN UFFICIO PER I RAPPORTI CON I CENTRI DI

ASSISTENZA FISCALE E PER LA RELATIVA VIGILANZA

COMUNICAZIONE A CURA DEL: CAF TUTELA FISCALE DEL CONTRIBUENTE SRL

Telefono:____________________________________________________________________________________________________________

Orario di apertura:____________________________________________________________________________________________________

TUTELA FISCALE DEL CONTRIBUENTE S.R.L.

Centro di Assistenza Fiscale per Lavoratori Dipendenti e Pensionati

Sede legale: 00179 ROMA (RM), Via Appia Nuova n. 666 - Tel. 06.78.56.730 Fax web 02.93.66.44.16

Sede Tecnica: 60019 SENIGALLIA (AN), Via Caduti sul Lavoro n. 4 - Tel. 071.79.30.880 Fax web 02.93.66.10.90

Capitale sociale € 51.646,00 i.v. - Cod. fiscale, P. Iva e iscrizione al Reg. Imprese di Roma n. 05863421003

Iscrizione Albo C.A.F. lavoratori dipendenti n. 43 - e-mail: info@tutelafiscale.it – website: www.tutelafiscale.it

Società soggetta all’attività di direzione e coordinamento di A.L.D.E.P.I. con sede in Senigallia (AN)

cod. fiscale 92013980427All. E

STATUTO

Art.1

Costituzione

E' costituita ai sensi dell'art.39 della Costituzione della Repubblica Italiana la

Confederazione denominata "Unione Sindacati Professionisti Pubblico-Privato

Impiego - USPPI", con sede legale in Roma, alla quale aderiscono le organizzazioni

professionali Nazionali che accettano il presente Statuto.

Art.2

Scopi

L'Unione ha lo scopo di promuovere e sviluppare:

a) la partecipazione unitaria e il coordinamento delle organizzazioni professionali

Nazionali aderenti all'attività sindacale nei diversi settori di lavoro, la rappresentatività sul

piano Nazionale, internazionale e di Comunità Europea e ad ogni apro livello territoriale;

b) la valorizzazione del ruolo professionale e l'osservanza dei principi deontologici a

tutela del prestigio delle categorie professionali nel rapporto di lavoro;

c) la funzione sociale della professione nell'economia Nazionale, nell'interesse generale

della collettività;

d) la esclusiva responsabilità e discrezionalit à nell'esercizio della professione con precisa

delimitazione delle mansioni espletate negli altri settori amministrativi;

e) la tutela degli interessi etico-morali, professionali, giuridico-nomativi, economici,

singoli e collettivi dei professionisti e dei ricercatori dipendenti;

f) la difesa dei professionisti dipendenti nell'esercizio delle rispettive professioni;

g) L'affermazione del principio che le norme che stabiliscono il rapporto tra li datore di

lavoro e il professionista, possono sancire solo il generico divieto a compiere quegli atti e

quelle attività professionali che implicano interesse privato in atti di ufficio;

h) la promozione e la collaborazione al progresso della professione e della ricerca,

favorendo ogni iniziativa voga al perfezionamento tecnico-professionale e culturale, al

fine di un costante miglioramento delle strutture organizzative professionali e dei mezzi

strumentali di lavoro, promuovendo congressi, convegni ed altre occasioni ed iniziative

dirette ad estendere le conoscenze professionali degli associati;

i) la diretta rappresentanza e tutela sindacale degli iscrivi associati e aderenti;

l) la promozione, la partecipazione, l'organizzazione delle iniziative sindacali, culturali e

assistenziali a favore dei lavoratori.

Art.3

Adesioni

Possono aderire all'USPPI a domanda:

a) la Federazione sindacale professionale del settore rappresentativa a livello nazionale di

più categorie professionali e della ricerca;

b) le organizzazioni professionali di categoria e dei ricercatori rappresentative a livello

nazionale di singole o diverse categorie operanti anche in un solo settore di lavoro

dipendente;All. E

All. E

c) singoli o gruppi di dipendenti. L'adesione all'USPPI è estesa a tutti gli enti, compresi

quelli economici, e delle aziende.

La domanda di adesione può essere respinta dal Consiglio Nazionale se non ricorrono gli

elementi che contraddistinguono l'attività professionale e della ricerca dalle aere attività di

lavoro dipendente.

E' consentita la iscrizione dei lavoratori di altre categorie ai fini indicati nei punti i) e l)

dell'art.2 in qualità di aderenti.

L'adesione all'USPPI comporta il pagamento delle quote sociali.

Qualora la domanda di adesione venga accolta la Federazione Nazionale di settore e

l'organizzazione professionale e di categoria acquistano la qualità di iscritto.

I professionisti e i ricercatori acquistano la qualità di associato.

La qualità di iscritto o di associato si perde:

a) per dimissioni;

b) per morosit à;

c) per inadempienza ai doveri sociali;

d) per la perdita del requisito di cui al primo comma relativo all'eclusività

dell'attività professionale o della ricerca;

e) per comportamenti, per iniziative, per attivit à e per azioni contrarie o in contrasto con le

finalità dell'USPPI o con le linee programmatiche stabilite dall'Assemblea Generale e

dallo Statuto.

L'espulsione per motivi di cui alle lettere c) ed e) deve essere deliberata a maggioranza dal

Consiglio Nazionale su proposta della Giunta Nazionale motivata ed approvata a

maggioranza semplice, sentito il giudizio formulato dal Collegio dei Probiviri.

La Federazione di settore e le organizzazioni professionali e di categoria aderenti

all'Unione conservano piena autonomia sia sul piano strutturale e funzionale che su quello

economico - finanziario e possono promuovere azioni sindacali autonome qualora queste

non siano in contrasto con le finalità dell'USPPI, informandone tempestivamente la

Giunta Nazionale dell'Unione; possono chiedere al Segretario Generale l'adesione

dell'Unione alla vertenza.

Art.4

Organi Direttivi

Sono Organi Direttivi dell'Unione:

- L'Assemblea Generale;

- Il Consiglio Direttivo Nazionale;

- La Giunta Nazionale;

- Le Segreterie Regionale;

- Il Collegio del Probiviri.

Tutte le cariche sociali sono elettive e durano quattro anni.

Art.5

Assemblea Generale

L'Assemblea Generale è l'organo deliberante dell'Unione e viene convocata ogni quattro

anni per dibattere le linee programmatiche generali dell'attività sindacale futura in

armonia con gli indirizzi statutari.

All'Assemblea sono invitati a partecipare con un numero di voti pari al numero degli

associati in regola con le quote sociali, i rappresentanti legali in carica delle Federazioni

Nazionali di settore.

Ciascuna organizzazione professionale di categoria partecipa all'Assemblea tramite il

rappresentante legale in carica che ha diritto ad un voto.

Possono partecipare all'Assemblea gli associati alle Federazioni Nazionali di settore e alleAll. E

organizzazioni professionali di categoria che rappresentano unicamente il proprio voto,

purché siano in regola con le quote sociali.

In tale ultimo caso, dal computo dei voti dei rappresentanti legali in carica delle

Federazioni Nazionali di settore dovranno essere defalcati quelli dei rispettivi associati

che partecipano di persona all'Assemblea Generale.

L'Assemblea Generale può essere convocata in via straordinaria a richiesta motivata:

a) del Consiglio Direttivo Nazionale;

b) di almeno due Federazioni Nazionali di settore di cui alla lettera a) dell'art.3;

c) di almeno quattro organizzazioni professionali di categoria di cui alla lettera b)

dell'art.3 di cui almeno due appartenenti ad un settore diverso;

d) di almeno un decimo degli associati in regola con le quote sociali i quali avanzano la

richiesta motivata e firmata alla Giunta Nazionale per la convalida delle firme.

L'Assemblea decide a maggioranza semplice, eccetto per lo scioglimento dell'Unione.

In caso di scioglimento dell'Unione, la proposta motivata deve essere sottoscritta dalla

maggioranza assoluta dei componenti il Consiglio Direttivo Nazionale presenti per la sua

approvazione. La delibera di scioglimento e le modalità connesse allo scioglimento

saranno presentate all'Assemblea Generale, convocata in via straordinaria, per la decisione

da parte degli iscritti e degli associati presenti e votanti.

L'Assemblea Generale è valida in prima convocazione quando è presente almeno la metà

degli iscritti; in seconda convocazine, da effettuarsi almeno un'ora dopo la prima, con

qualsiasi numero di iscritti e associati presenti.

L'Assemblea Generale è presieduta dal Segretario Generale o da uno dei Segretari

Generali Aggiunti da lui delegato; in caso di loro assenza, da un iscritto nella persona del

suo legale rappresentante, in regola con le quote sociali, eletto a maggioranza dai presenti.

La convocazione degli iscritti viene effettuata dal Segretario Generale o da un suo

delegato con lettera personale, almeno 15 giorni prima della data dell'Assemblea

Generale; la Giunta Nazionale stabilisce le modalità di funzionamento dell'Assemblea e

della convocazione degli associati, i quali possono essere convocati direttamente

dall'Unione con lettera personale come sopra indicato o tramite gli Organi deliberanti

delle rispettive Federazioni Nazionali di settore o organizzazione professionale di

categoria, alle quali il Segretario Generale comunicherà il giorno, l'ora e il luogo della

riunione, nonché l'elenco degli argomenti posti all'ordine del giorno; nei casi urgenti la

convocazione viene effettuata per le vie più brevi. L'Assemblea Generale elegge il

Segretario Generale, tre Segretari Generali Aggiunti, il Presidente e ratifica le nomine dei

componenti il nuovo Consiglio Nazionale e dei Segretari Regionali su proposta del

Consiglio Nazionale uscente.

L'Assemblea Generale, infine, ratifica a maggioranza semplice le modifiche e gli

emendamenti integrativi apportati allo Statuto dal Consiglio Nazionale.

Art.6

Consiglio Nazionale

Il Consiglio Nazionale, Organo di direzione dell'Unione, è così composto:

a) dai rappresentanti legali o da un loro delegato e da sei rappresentanti -tre effettivi e tre

supplenti- designati da ciascuna delle Federazioni professionali di settore di cui alla lettera

a) dell'art.3;

b) dai legali rappresentanti o da un loro delegato e da tre rappresentanti -due effettivi e

uno supplente- designati da ciascuna delle organizzazioni professionali e di categoria di

cui alla lettera b) dell'art.3, aventi un numero di tesserati non inferiore ai 2000, ovvero dai

rappresentanti legali o da un loro delegato e da due rappresentanti -uno effettivo e uno

supplente- designati come sopra, quando il numero di tesserati è inferiore ai 2000.

c) per ciascuna categoria professionale da un rappresentante iscritto alla Federazione

professionale di settore di cui alla lettera a) dell'art.3, designato dalla FederazionePuoi anche leggere