L'olio ed il mercato seconda parte - Il mercato della domanda e le strategie

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

PIR Reti per lo sviluppo locale

l’olio ed il mercato

seconda parte

Il mercato della domanda e le strategie

il mercato

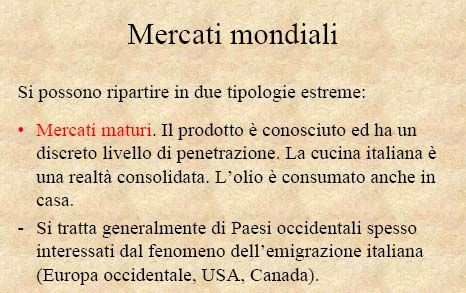

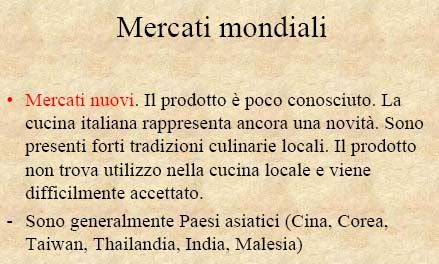

Cenni sui caratteri distintivi del mercato modiale

dell’olio

mercati maturi e mercati innovativi

• In un contesto generale di crescita della domanda di olio d'oliva e olive da

tavola, gli sbocchi sul mercato interno e internazionale hanno un'importanza

decisiva per l'equilibrio del mercato comunitario. La domanda interna di tali

prodotti è caratterizzata da una notevole variabilità tra i mercati

tradizionalmente consumatori e quelli sui quali il consumo di olio d'oliva e di

olive da tavola è un fenomeno relativamente nuovo.

• Negli Stati membri tradizionalmente consumatori (Spagna, Italia, Grecia e

Portogallo), l'olio d'oliva e le olive sono prodotti generalmente ben conosciuti e

di largo consumo. Si tratta di un mercato maturo, nel quale le prospettive

generali di crescita della domanda sono limitate, ma che, tenendo conto della

quota attuale di consumo di olio d'oliva, continua a presentare grande

interesse per il settore.

• Negli Stati membri «nuovi consumatori», il consumo pro capite è salito, ma

continua ad essere relativamente modesto (nell'UE-15) o marginale (nella

maggioranza degli Stati membri che hanno aderito il 1° maggio 2004). Molti

consumatori non conoscono le virtù e i vari impieghi dell'olio d'oliva e delle

olive da tavola. È un mercato che presenta quindi un forte potenziale di

crescita della domanda.

diversificare gli obiettivi

• In via prioritaria aumentare il consumo negli Stati membri «nuovi

consumatori», attraverso una maggiore penetrazione del mercato,

intensificare e diversificare l'uso di olio d'oliva e di olive fornendo

un'informazione adeguata

• Consolidare e sviluppare il consumo negli Stati membri

tradizionalmente consumatori, migliorando l'informazione dei

consumatori su aspetti meno noti dei prodotti e fidelizzando le fasce

più giovani della popolazione.

il mercato domestico

la spesa degli italiani • ?

si riduce la spesa alimentare ed il pasto fuori casa non compensa la riduzione degli acquisti

I consumi d’olio

• I consumi domestici di olio nel 2006 :

– Consumi annui pari a 303 mio lt. di Olio di oliva

– Circa 17 mio di famiglie hanno acquistato e consumato 18 lt.

di olio di oliva nell’anno

– 55% prodotti con EAN* (15 milioni di famiglie, con 11 lt. di

consumo medio annuo) ad un prezzo medio di 4,82 €/lt.

– 45% prodotti no EAN (5 mio famiglie, con 27 lt. di consumo

medio annuo) con un prezzo medio superiore a 5 €

– Consumi annui pari a 141 mio lt di olio di semi

– 15,5 mio famiglie con 9 lt. Consumo medio annuo ad prezzo

medio di 1,40€/lt

*EAN (European Article Number) è un formato di codice a barre, estensione

dell’UPC (Universal Product Code), usato in Europa) per la marcatura dei

prodotti destinati alla vendita al dettaglioil trend dei consumi domestici

• Il trend rispetto al 2005:

• Consumi complessivi di olio d’oliva in

flessione del -3,4%

• Stesso numero di famiglie che però hanno

acquistato e consumato mediamente

meno olio di oliva (-3,4%)

• I prodotti con EAN hanno subito una

flessione più alta -6%

• I prodotti no EAN una sostanziale stabilità

• Forte crescita del segmento salutistico

(che rappresenta ancora un mercato di

estrema nicchia)

• Consumi complessivi di semi in crescita

del 1%

• +5% famiglie acquirenti (in

consolidamento)3 fattori decisivi per l’extra vergine

(primi due)

• Elevata incidenza del costo della materia prima, fino al 75%

del fatturato netto di un’impresa confezionatrice che riesce a

collocare il suo prodotto a livello di GDO e DO (dopo sconti,

contratti e promozioni);

• l’elevata incidenza della materia prima (ovvero bassi prezzi al

consumo) si è tra l’altro accentuata negli ultimi due anni, da

quando si è accentuato il controllo del mercato della

produzione da parte della Spagna;

• contestualmente il trade che ha reso difficile il trasferimento

dell’inflazione dai costi ai consumatori.

• Bassa fedeltà dovuta da un lato ad una scarsa conoscenza

del prodotto del consumatore e dall’altro all’elevata pressione

promozionale (circa 60%) ed alla funzione di traffic builder che

il trade ha nei fatti assegnato all’olio .

• In ogni catena, ogni settimana ci sono almeno due marche di

olio EV in promozione; tutto ciò svilisce il valore del prodotto

ed esaurisce la maggior parte delle risorse delle imprese che

purtroppo, visti i margini, sono assai limitate.il terzo fattore decisivo Regole troppo permissive e certezza dell’impunità in caso di infrazione. – Alcuni (e non pochi) tra gli extra vergini in commercio pur rispettando i parametri fisico – chimici, non possegono i requisiti organolettici richiesti dalla legge. – D’altro canto è lo stesso prezzo praticato al consumatore, che crea, pur con tutte le prudenze del caso, un sospetto legittimo sulla qualità dell’olio utilizzato per riempire la bottiglia. – Mancano i controlli e gli strumenti essenziali per i controlli, eppure l’utilizzo di oli derivati da raffinazione per la miscelatura di extra vergini, sembra, a parere di Foto UNAPROL molti, prassi consolidata.

l’export Cenni sull’export italiano di olio d’oliva

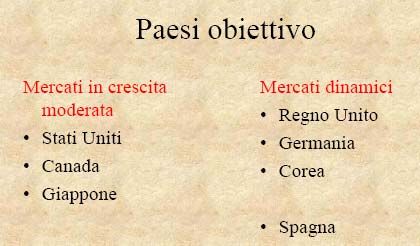

i paesi obiettivo per l’olio

Le strategie

?le strategie di comunicazione

negli Stati membri «nuovi consumatori»:

• l'olio d'oliva, in particolare quello extra vergine, è un prodotto

naturale, ottenuto da un sapere antico e da antiche tradizioni,

idoneo ad una cucina moderna che punta sui sapori e, oltre

alle tradizionali ricette della cucina mediterranea, può essere

facilmente associato ad ogni tipo di cucina contemporanea,

• consigli di utilizzazione in cucina.

negli Stati membri «tradizionalmente consumatori»:

• i vantaggi dell'acquisto di olio d'oliva confezionato (con

informazioni utili per i consumatori sull'etichetta),

• ringiovanire l'immagine di un prodotto che vanta una lunga

storia e un'importante dimensione culturale.i contenuti della comunicazione

• Diffondere la cultura dell’olio extra vergine in maniera educativa, seria e

non-commerciale.

• Grazie ad una migliore conoscenza il consumatore distinguerà meglio i

prodotti di qualità ed aumenterà di conseguenza la sua fedeltà verso di

essi.

• Qualunque forma di marketing di prodotto dovrebbe essere ispirata da

questo obiettivo, sia esso comunicazione in senso lato, siano

promozioni al consumatore o attività nel punto vendita.

C’è una sete di cultura che aspetta di

essere soddisfatta che rappresenta

un’opportunità unica per gli operatori

nazionali.

Inoltre il consumatore capirà che la qualità

non è esclusivamente geografica ma

dipende dal tipo di agricoltura e dal

processo utilizzati.le politiche commerciali

• L’ansia da volumi ha portato l’industria nazionale (la

più vicina a livello della GDO) all’inseguimento di

quote di mercato, affittate al prezzo carissimo,

all’impoverimento dei margini ed alla conseguente

assenza di comunicazione adeguata.

– politiche commerciali serie, volte alla riduzione –

per tutte le marche– della pressione

promozionale;

– valorizzazione del prodotto in alternativa agli

eccessi attuali nella promozione sui prezzi;

– riduzione dell’eccessivo stoccaggio presso i clienti

con la riduzione della presenza sullo scaffale di

prodotto vecchio.le politiche nazionali • Interventi legislativi e controlli / pene severi. Tutto il settore della filiera produttiva dovrebbe battersi per ottenere da Bruxelles il restringimento delle maglie legislative e dei controlli più severi sulle caratteristiche organolettiche degli oli EV.

gli strumenti per la promozione

• Accesso a misure agevolative da parte di organizzazioni di operatori

(un esempio potrebbe essere il Consorzio per la tutela della DOP

SARDEGNA) che sono previste a livello comunitario e nazionale;

• Misure comunitarie (con un finanziamento a fondo perduto dell’U.E.

pari al 50 % ed un cofinanziamento dello stato italiano pari al 20 %);

• Regolamento CE n. 1071/2005 che finanzia programmi di promozione

e comunicazione sull’olio di oliva a livello di paesi dell’Unione

Europea;

• Regolamento CE n. 1346/2005 che finanzia programmi di promozione

e comunicazione sull’olio di oliva a livello di paesi dell’area extra

Unione Europea;

• Misure nazionali (con un cofinanziamento che può arrivare fino al 90

% a fondo perduto);

• Decreto del Ministero delle Politiche Agricole, Alimentari e Forestali

del 22.03.2004fine seconda parte Ringraziamenti: per l’elaborazione della presentazione si ringraziano il dott. Paolo Annavini, il dott. Giuseppe Sciotti e la professoressa Flaminia Ventura che hanno fornito dati, informazioni e soprattutto utili consigli

Puoi anche leggere