INTRADAY ELECTRICITY MARKET AND EFFICIENT CONGESTION MANAGEMENT: CONTINUOUS TRADING VS IMPLICIT AUCTIONS

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

INTRADAY ELECTRICITY MARKET AND

EFFICIENT CONGESTION MANAGEMENT:

CONTINUOUS TRADING VS IMPLICIT AUCTIONS

Cristian Lanfranconi, Padova – 18/10/2018

(con Salvatore Lanza e Stefano Rossi)

Le opinioni espresse in questa presentazione sono quelle degli autori. Non rappresentano necessariamente

punti di vista o posizioni ufficiali di ARERA e non impegnano ARERA in alcun modo ad agire in futuro.

AGENDA • TEORIA • PRATICA • NORMATIVA • IMPLEMENTAZIONE • EVIDENZE EMPIRICHE • CONCLUSIONI 18/10/2018 2

TEORIA Capacità di trasmissione: bene scarso per eccellenza del sistema elettrico. Market design si concentra su congestion managment con energia side-product. Mercato: strumento che consente agli agenti economici di contendersene l’utilizzo. Un mercato elettrico efficiente è in grado, in ogni timeframe: • di attribuire un valore economico al diritto di utilizzo di tale bene scarso – la cosiddetta rendita di congestione e • restituire suddetta rendita ai soggetti che hanno nel tempo finanziato lo sviluppo infrastrutturale, tipicamente i clienti finali attraverso la bolletta. Qualora ciò non avvenisse, si verificherebbe un caso di sussidio incrociato 18/10/2018 3

PRATICA

Perché il mercato ID? Minimizzazione rischi per BRP derivanti da modalità di

valorizzazione degli sbilanciamenti (prezzi e tempi)

Storicamente in EU si sono sviluppati due paradigmi: aste implicite e continuous

trading.

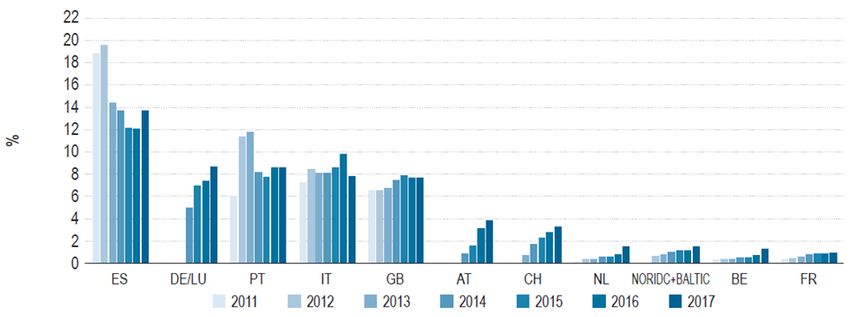

Rapporto tra volumi ID 2017 e domanda nazionale Volumi ID 2017

Fonte: EW MMR ACER, 2018 Fonte: EW MMR ACER, 2018

18/10/2018 4

NORMATIVA

Il mercato day ahead previsto dal Regolamento (UE) 2015/1222 (CACM) è basato sul

meccanismo delle aste implicite (anche detto market coupling)

Il modello per il mercato intraday è caratterizzato da due principali elementi:

• il meccanismo della negoziazione continua (o continuous trading, CT)

E

• la valorizzazione di mercato (pricing) della capacità di trasmissione tra le zone

d’offerta.

Come accomodare le previsioni del disegno di mercato ID? In particolare come

attribuire un valore alla capacità di trasmissione in caso di congestione?

18/10/2018 5

IMPLEMENTAZIONE (IDCP)

Studio NRAs/ACER

https://www.ofgem.gov.uk/publications-and-updates/summary-stakeholder-

workshop-and-expert-reports-pricing-intraday-cross-zonal-capacity

Proposta ENTSOE su IDCP methodology

https://www.entsoe.eu/2017/08/14/all-tso-pricing-intraday-cross-zonal/

Decisione su ID gate opening and closure time

https://acer.europa.eu/Media/News/Pages/ACER-adopts-a-decision-on-intraday-

cross-zonal-gate-opening-and-closure-time.aspx

Consultazione ID capacity pricing methodology (chiude il 30 ottobre)

https://acer.europa.eu/Official_documents/Public_consultations/Pages/PC_2018_

E_05.aspx

Studio IDCP finanziato dalla Commissione Europea

18/10/2018 6

IMPLEMENTAZIONE (IDCP)

In sintesi.. aste implicite:

• Meccanismo per il pricing intraday delle congestioni

• Massimizzano il valore delle transazioni (redite di utilizzo della capacità)

• Efficienti nella gestione delle congestioni

• Unico prezzo di equilibrio per zona d’offerta

Il punto quindi non è se avere delle aste implicite intraday ma quante e quando.

Compatibilità di aste implicite e continuous trading. Come coordinare i meccanismi?

• Paralleli? Difficile. C’è il concreto rischio di attribuire medesima capacità

tramite due processi.

• Sequenziali? Possibile. Ma in quale ordine logico (CT aprirà alle 15:00 D-1)?

• Quale capacità allocare? Leftover del DA o esito di un ricalcolo ID?

18/10/2018 7

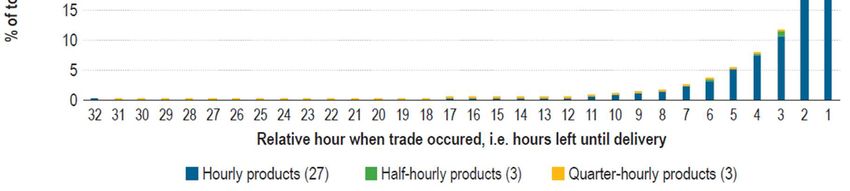

EVIDENZE EMPIRICHE

Occorrenza del CT in funzione della distanza (ore) dal periodo di consegna

Fonte: EW MMR ACER, 2018

18/10/2018 8

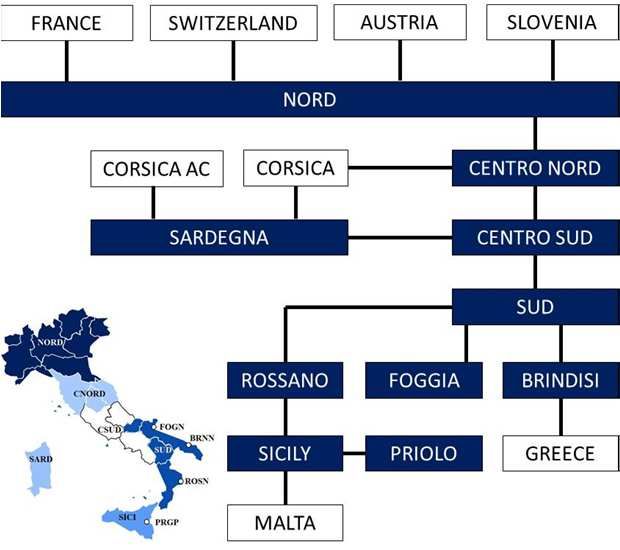

EVIDENZE EMPIRICHE

Analisi dell’Available Transfer Capacity

(ATC) asegnata nelle sessioni MI1 – MI7

Due casi studio. Aste implicite ID:

• sui confini di zone d’offerta in Italia

• Sul confine di zona d’offerta tra l'Italia

e la Slovenia

Opening Closing Traded H (D)

MI1 12:55 D-1 15:00 D-1 1-24

MI2 12:55 D-1 16:30 D-1 1-24

MI3 17:30 D-1 23:45 D-1 5-24

MI4 17:30 D-1 3:45 D 9-24

MI5 17:30 D-1 7:45 D 13-24

MI6 17:30 D-1 11:15 D 17-24

MI7 17:30 D-1 15:45 D 20-24

18/10/2018 9

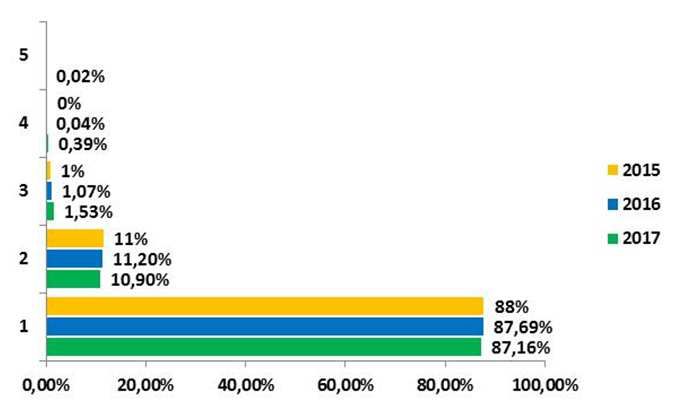

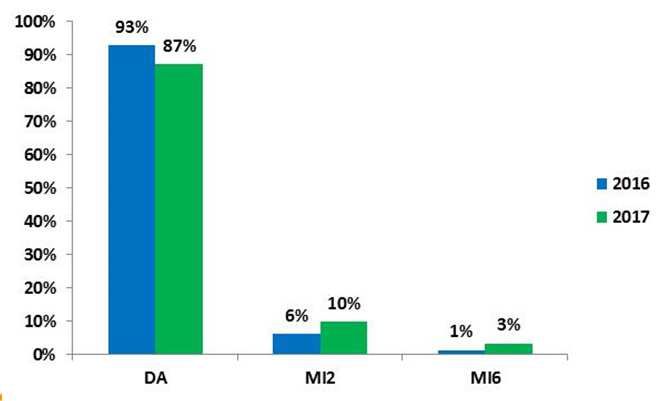

EVIDENZE EMPIRICHE ZONE

INTERNE

Frequenza di utilizzo della capacità di

trasmissione nel mercato infragiornaliero:

• Circa il 50% delle ore negoziabili ID

sono effettivamente utilizzate per

allocare una certa quantità di ATC.

CONFINE

• Tasso di utilizzo della capacità è IT-SI

relativamente stabile. Gli operatori

utilizzino ciascuna sessione MI.

Quante aste ID?

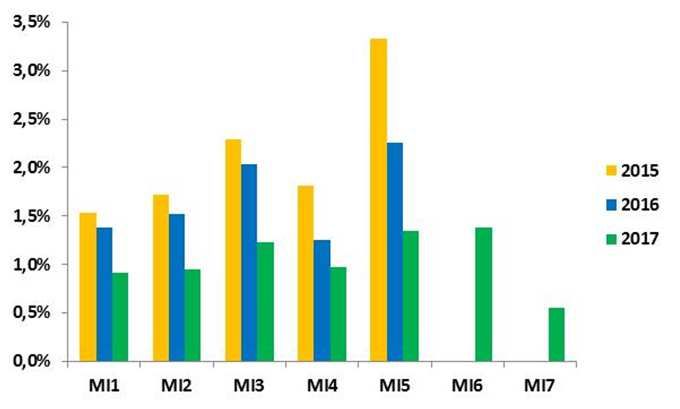

18/10/2018 10EVIDENZE EMPIRICHE ZONE

INTERNE

Frequenza delle congestioni della capacità

interzonale nel mercato infragiornaliero:

• Congestioni in tutte le sessioni. Valore

dinamico della capacità. Tutte le

sessioni estraggono valore.

CONFINE

• Incidenza di ore congestionate ID IT-SI

maggiore sul confine IT-SI che non tra

zone interne.

Quando le aste ID?

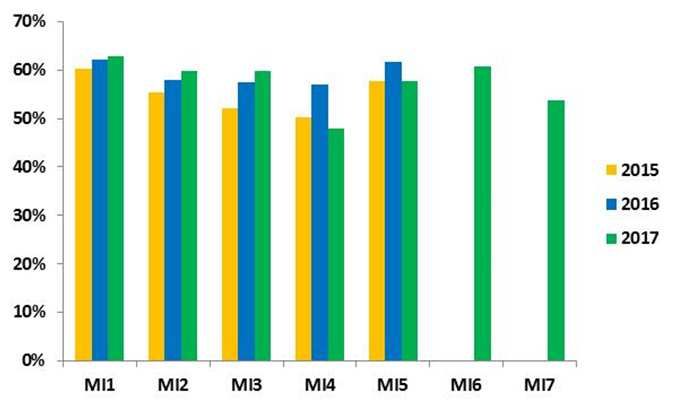

18/10/2018 11EVIDENZE EMPIRICHE ZONE

INTERNE

Frequenza di valorizzazione della capacità

nel mercato ID:

• Zone interne: pricing multiplo della

capacità ID. Dato il limitato numero di

sessioni MI sul confine IT-SI il pricing

multiplo non può materializzarsi CONFINE

IT-SI

• Su IT-SI si nota uno spostamento della

prima congestione da DA a ID, da

monitorare nell’evoluzione.

18/10/2018 12CONCLUSIONI Necessario (ex CACM) definire una metodologia di pricing intraday della capacità • riconsiderare ruolo aste implicite a livello EU Maggiore è il numero delle aste implicite e ben distribuite sulla giornata, più efficiente risulta essere l’allocazione in caso di congestione • ACER propone un numero limitato di sessioni (da 1 a 3) Coordinamento di CT e aste implicite necessario • ID CT aprirà alle 15:00 D-1 e chiuderà H-1 (necessario coordinamento con MSD) • Inefficiente allocare capacità tramite CT per quelle ore ancora negoziabili in asta • Impatti negativi delle aste implicite sul CT: falso problema • Allocazione in asta del leftover o della capacità in esito al ricalcolo 18/10/2018 13

BIBLIOGRAFIA Neuhoff et al., Flexible Short-Term Power Trading: Gathering Experience in EU Countries ,2015 Commission Regulation (EU) 2015/1222 of 24 July 2015 establishing a guideline on capacity allocation and congestion management ENTSO-E, Cross-zonal Intraday Capacity Pricing Methodology – Explanatory note, 2017 ACER/CEER Annual Report on the Results of Monitoring the Internal Electricity and Natural Gas Markets in 2017, Electricity Wholesale Markets Volume, 2018 18/10/2018 14

Mercati energetici e metodi quantitativi: un ponte tra università ed azienda

GRAZIE PER L’ATTENZIONE

Cristian Lanfranconi, Padova – 18/10/2018

Le opinioni espresse in questa presentazione sono quelle degli autori. Non rappresentano necessariamente

punti di vista o posizioni ufficiali di ARERA e non impegnano ARERA in alcun modo ad agire in futuro.Puoi anche leggere