IL SETTORE DEL CAFFE' - PANORAMICA SUL MERCATO GLOBALE E ANALISI DEL CASO - Comunikafood

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Cattedra di Dinamiche Industriali:

Prof. F. Rullani

Dott. A. Filippetti

IL SETTORE DEL CAFFE’.

PANORAMICA SUL MERCATO GLOBALE E ANALISI DEL CASO

ITALIANO

Team High Five:

De Angelis Luca MAT: 683351

Gentile Giorgia MAT: 685601

Paesano Gianluca MAT: 683811

Salvaggio Chiara MAT: 684671

Sangermano Aniello MAT: 684161

ANNO ACCADEMICO 2016 – 2017

INDICE

-Introduzione generale

CAPITOLO I

IL MERCATO GLOBALE DEL CAFFE’

1.1 I grandi leader globali

1.2 Struttura di mercato: il modello microeconomico

1.3 Il grande “Risiko” del caffè: fusioni e acquisizioni recenti

CAPITOLO II

IL CAFFE’ IN ITALIA

2.1 Introduzione

2.2 Distribuzione dimensionale delle imprese

2.3 Analisi sulla composizione del settore

CAPITOLO III

INNOVAZIONE E SOCIAL RESPONSABILITY

3.1 Un nuovo modo di concepire il prodotto: il caffè porzionato

3.2 Confronto tra caffè macinato e porzionato

3.3 “Patent intelligence”: imprese innovative italiane nel settore del caffè

3.4 L’innovazione come motore della sostenibilità

APPENDICE Indagine campionaria: web survey INTRODUZIONE L’oggetto di studio di questo lavoro è l’analisi dell’industria del caffè, dalla torrefazione al business che ne deriva. Siamo partiti da una panoramica sul mercato globale, analizzando brevemente quelli che sono i principali attori e le dinamiche che lo contraddistinguono, per poi passare nel dettaglio al mercato italiano, studiandone le caratteristiche e l’evoluzione che sta subendo da dieci anni a questa parte, grazie allo sviluppo di nuove tecnologie che hanno permesso di elaborare un nuovo modo di concepire il prodotto, cambiando così anche le abitudini dei consumatori. Quest’elemento non va affatto sottovalutato, perché il mercato del caffè è rimasto immutato per quasi cent’anni. Ed è proprio per questo motivo che abbiamo cercato di analizzare cosa ha comportato e comporterà il processo di cambiamento, sia dal lato dell’offerta che della domanda. I) IL MERCATO GLOBALE DEL CAFFE’ 1.1 I grandi leader globali Tutto il caffè trasformato, confezionato e distribuito è gestito da grandi, medie e piccole aziende che garantiscono un'adeguata offerta al consumo; tuttavia all'interno dell’elevata mole di operatori ci sono delle grandi multinazionali che controllano quote rilevanti del mercato. Fra i maggiori attori del settore si distinguono le multinazionali Nestlè, Mondelez International, Sara Lee e Strauss Coffee. Mondelez tratta i marchi di prodotti alimentari e snack che in precedenza ricadevano sotto il marchio Kraft Foods. Dopo lo spin-off dal ramo alimentare nordamericano al business globale degli snack, il gruppo ha deciso di mantenere il marchio Kraft Foods solo per il Nord America. All'interno di questo gruppo di competitors globali andrebbe inserito anche Starbucks che, sebbene sia orientato solamente al business delle caffetterie, acquista e trasforma il caffè che vende nei suoi coffee-shop, diventando a sua volta uno dei più grandi torrefattori del mondo. Nestlè rappresenta il più grande gruppo mondiale che commercia prodotti confezionati food and beverage, con vendite totali nel 2015 pari a 95 miliardi di franchi svizzeri (circa 88,8 miliardi di

euro). Nel settore del caffè il gruppo svizzero opera fin dal 1938 con marchio Nescafè, che risulta oggi il caffè solubile più venduto sul pianeta. A partire dal 1986 il gruppo ha allargato la sua presenza nel settore caffeicolo col marchio Nespresso, leader nel comparto del caffè porzionato. Se aggiungiamo a questi due marchi altri preparati per bevande calde sempre facenti parte di Nestlè (the e cacao) il gruppo vale complessivamente 20,7 miliardi di franchi svizzeri (17,2 miliardi di euro), cioè circa il 19% del totale fatturato. Più precisamente il marchio Nescafè rappresenta da solo il 10% del totale giro d'affari del gruppo mentre il marchio Nespresso fattura un giro d'affari di oltre 3 miliardi di franchi svizzeri (2,5 miliardi euro) e continua a crescere con percentuali a due cifre. Per le proprie esigenze produttive il gruppo Nestlè acquista direttamente il caffè verde che trasforma nei suoi 30 stabilimenti sparsi sul pianeta, di cui 11 negli stessi paesi di produzione del caffè. Tutto ciò contribuisce a fare di questa multinazionale il più grande acquirente, trasformatore, distributore di caffè al mondo. Mondelez International con vendite nette per oltre 49 miliardi di dollari (circa 37 miliardi di euro) e utili per 4,2 miliardi di dollari (circa 3,15 miliardi di euro) si colloca tra i primi 3 competitors mondiali per la distribuzione di caffè. Se consideriamo il settore beverage, dove il caffè occupa una posizione di spicco, possiamo notare che, con un giro d'affari di oltre 8,8 miliardi di dollari (6,7 miliardi euro), questo rappresenti il 18% del totale fatturato del gruppo. La compagnia opera in 150 paesi e con 180 unità produttive che gli permettono di essere considerato il secondo torrefattore più grande al mondo. Sara Lee è una delle più importanti multinazionali americane nel settore del food and beverage, dispone di un notevole portafoglio prodotti che generano complessivamente circa 9 miliardi di dollari di ricavi netti (6,75 miliardi di euro), è presente in 200 paesi e può vantare circa 20.000 dipendenti in tutto il mondo. Il gruppo non è presente nel mercato italiano ma opera in altri paesi europei (Belgio, Olanda, Regno Unito, Spagna) oltre ad essere leader nel grande mercato del caffè in Brasile. Strauss Coffee è una delle più grandi aziende al mondo in termini di approvvigionamento del caffè verde, opera in maniera massiccia nel mercato israeliano, in altri mercati dell'est Europa e, grazie alla controllata Santa Clara, occupa la seconda posizione nel mercato brasiliano. La Strauss Coffee dispone di 12 siti produttivi in tutto il mondo che impiegano 5.500 persone, si focalizza nella torrefazione e macinazione del caffè e distribuisce prodotti collaterali come caffè solubile, bevande a base di cacao e cioccolato. Ha un giro d’affari di circa 2,5 miliardi di euro.

- Fatturato delle prime dieci aziende al mondo (2015)

Fatturato (€)

Nestlè 14,5 miliardi*

Starbucks 13,89 miliardi

Mondelez 8,8 miliardi*

Sara Lee 6,5 miliardi

JDEgberts 5 miliardi

Green Mountain 4,04 miliardi

Tchibo 3,38 miliardi

Strauss 2,5 miliardi

Jm Smucker 1,85 miliardi

Lavazza 1,4 miliardi

Tabella 1.1

*Solo per i brand Nescafè e nespresso

**Solo nel settore beverage (di cui il caffè è parte dominante)

- Size per numero di addetti delle prime dieci aziende al mondo (2015)

Dipendenti Nestlè 330000 starbucks 180000 Mondelez 100000 Sara Lee 22000 JDEgberts 12000 Green Mountain 5800 Tchibo 12500 Strauss 5500 Jm Smucker 7370 Lavazza 2526 Tabella 1.2; Fonte: siti corporate delle imprese sopracitate Il numero di addetti non appare molto equiripartito tra le prime dieci aziende al mondo e questo può indurre a pensare a una distribuzione “skewed”, con colossi che hanno raggiunto una dimensione enorme e la gran massa di tutte le altre che arrancano nella crescita. Tuttavia c’è da considerare che nel settore del caffè molte sono le imprese che entrano grazie a spin-off e diversificazione produttiva, ad esempio Nestlè con due brand di enorme successo: Nescafè e Nespresso, che insieme sono più del 15% del giro d’affari del gruppo. Inoltre in questo settore non sono rare fusioni e acquisizioni al fine di incrementare le quote di mercato e i margini, e non è affatto inusuale trovare, tra le poste di bilancio di tali colossi, partecipazioni rilevanti

in aziende dirette concorrenti. In ogni caso, la struttura del mercato nel suo complesso

è in realtà meno concentrata di quanto possa sembrare a prima vista.

1.2 Struttura del mercato: il modello microeconomico

Nel grafico 1.3 è illustrata la suddivisione su scala mondiale delle quote di mercato

fra le 10 grandi multinazionali del caffè (61% di quota di mercato) e tutti gli altri

competitor (per la maggior parte PMI, che hanno il restante 39%). Nel grafico 1.4 è

invece mostrata la ripartizione di quel 61% fra i 10 leader del mercato globale.

Composizione del mercato globale

del caffè

39%

Quota PMI

Quota 10 leader globali

61%

Suddivisione delle quote fra i 10

leader

3% 2%

4% Nestlè

6% Starbucks

23%

7% Mondelez

8% Sara Lee

JDEgberts

11% 22%

Green Mountain

14%

Tchibo

Grafici 1.3, 1.4: fonte: rielaborazione su dati di Statista e di MarketLine

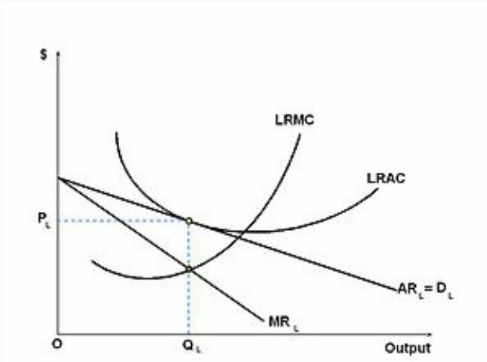

Nel mercato della bevanda più consumata al mondo operano, dunque, non solo colossi, i quali da soli formerebbero un oligopolio, ma anche tante imprese di ben più modeste dimensioni che riescono a produrre la loro fetta di valore aggiunto e che sono molto forti in una determinata area geografica. E’ un mercato nel quale molte imprese producono beni e servizi piuttosto simili, ma ognuna di loro mantiene un controllo dei propri prezzi e non è affatto bizzarro che i singoli attori esercitino un certo potere di mercato. Il modello microeconomico che caratterizza l’industria del caffè, a un livello generale, è la concorrenza monopolistica descritta da Chamberlin nel 1933, in cui molte imprese offrono un prodotto teoricamente simile, ma in realtà percepito come non perfettamente sostituibile dai consumatori per via della differenziazione, proprio come accade per il dentifricio, le bevande analcoliche et similia. Le imprese in quest’industria sono differenziate nei prodotti ma soprattutto nei brand. Ci sono molte aziende che con il loro particolare “business model” riescono a conquistare una quota di mercato, anche se talvolta piccola. La prova è che, nonostante Starbucks sia da qualche anno attore protagonista sullo scenario globale con i suoi coffee shop, nel mondo appena una tazza di caffè su cento, servita ogni giorno, è a marchio Starbucks. Dire che le aziende del caffè hanno un potere di mercato significa che queste possono decidere di aumentare i loro prezzi (aziende “price makers” rispetto al modello di concorrenza perfetta) e perdere un ammontare di consumatori relativamente limitato rispetto alla concorrenza perfetta (“brand loyalty”); la curva di domanda fronteggiata in questo mercato è infatti non orizzontale, ma inclinata negativamente. Nell’industria del caffè possiamo trovare grandi torrefattori con alti “sunk costs”, data la specificità dei macchinari che occorrono per ogni specifica linea di prodotto e per le diverse qualità di caffè provenienti da tutto il mondo, ma anche tanti modi diversi di fare business in questo settore, come le “coffee houses”. Entrare ed uscire dal mercato con la propria coffee house è relativamente semplice, data la presenza di basse barriere all’entrata. In media, l’entrata con questo business model costa dai 20.000 ai 375.000 dollari, decisamente meno che aprire un ristorante. Il mercato del caffè ha saputo resistere anche durante la crisi economica proprio per la varietà di proposte possibili e per lo “shift” dal classico caffè preparato a casa con la moka alle macchine automatiche e ai coffee shop, i quali contribuiscono alla differenziazione dei prodotti per soddisfare i gusti di consumatori sempre più vari nelle preferenze (instant coffee, fresh coffee, sweet coffee, dark roast coffee, vanilla/strawberry flavored, cold coffee, ecc.). Parimenti, non è strano trovarsi di fronte ad una piccola caffetteria che diventa torrefattore. In Australia, ad esempio, molti piccoli operatori competono fieramente con le incumbents, grazie al fatto di incorporare nei loro prodotti la cultura nazionale e locale del caffè. Tornando al modello microeconomico, sappiamo che le imprese per massimizzare i profitti optano per un livello di output per il quale il ricavo marginale e il costo marginale si eguagliano. Nel modello di concorrenza monopolistica e quindi nel caso dell’industria del caffè, il numero delle imprese che entrano e di quelle che sono presenti nel mercato, influenza il prezzo e l’equilibrio di breve periodo.

Grafico 1.5: fonte: L. Cabral, Economia Industriale, 2002 Infatti, per un dato numero di imprese attive nel breve periodo il prezzo può essere più alto (o più basso) del costo medio, e quindi profitti positivi o negativi possono indurre gli attori rispettivamente ad accedere o a lasciare il mercato. La curva del ricavo marginale non coincide con la curva di domanda perché all’aumentare della quantità prodotta potrebbe verificarsi un effetto di diminuzione del prezzo che fa da contrappeso nelle scelte di output ottimale delle aziende caffeicole. Nel lungo periodo concettualmente nessuna impresa dovrebbe desiderare l’entrata o l’uscita, dunque i profitti diventano di conseguenza nulli secondo il modello teorico, mentre il prezzo si proietta sulla curva del costo medio.

Grafico 1.6: Fonte: L. Cabral, Economia industriale, 2002. La differenza sostanziale rispetto alla concorrenza perfetta è che, in questo caso, il prezzo non eguaglia il costo medio minimo e in ogni caso non è mai uguale al costo marginale. I costi nel mercato del caffè sarebbero complessivamente più bassi se ci fosse un numero minore di imprese che producono un output maggiore, con un miglioramento dell’efficienza e del surplus del consumatore. Ma così non è nella realtà: la chiave di volta rimane la differenza percepita nei prodotti, nei servizi e nei brand. Ciò non è necessariamente un male: i clienti possono scegliere tra una grande varietà di caffè e questo può tradursi in un aumento dell’utilità. Complessivamente il mercato del caffè è in crescita ed espansione, il consumo pro capite è in aumento e i prezzi della materia prima lievitano. Quest’ultimo dato, però, non disturba troppo il business perché molte aziende possono giustificare un lieve aumento nel prezzo di una tazzina di caffè, continuando ad aumentare la qualità del prodotto e l’efficienza del servizio percepite dal cliente. In tutto ciò giocano un ruolo determinante anche aspetti intangibili come i significati, la creazione di esperienze e di una calda atmosfera. Infine, si può affermare che la presenza di aziende medie e piccole, molto prospere nella loro regione d’appartenenza, pone un freno al potere delle multinazionali. Come rispondono, dunque, le grandi corporations? 1.3 Il grande “Risiko” del caffè: fusioni e acquisizioni recenti

Oggi possiamo parlare di veri e propri "cacciatori di marchi" sulla scena globale. Il mondo del caffè si trova in una situazione non dissimile da quello in cui si trovava il settore della birra all'inizio del ventunesimo secolo: vi è un certo grado di concentrazione, ma non è definitivamente marcato. Nel regno della tazzina (che fuori dall'Italia è soprattutto il regno del bicchierone di carta) c'è un solo, grande re: si chiama Nestlè, come detto precedentemente. Seguono a distanza una miriade di altri produttori che sono piccoli a livello mondiale, ma molto forti a livello nazionale. E' il caso degli italiani di Lavazza: il gruppo torinese a livello globale rappresenta il 2 per cento del mercato, ma in Italia copre da solo il 45 per cento delle vendite retail, quelle del caffè per il consumo casalingo. I cacciatori di marchi hanno cominciato a operare nel caffè negli ultimi anni. L'obiettivo è quello di creare un secondo grande produttore in grado di confrontarsi con Nestlè. La logica è: aumentando la dimensione i margini crescono. La differenza è che per molto tempo il mondo del caffè è rimasto diviso tra tazzine, beveroni, capsule e cappuccini. Il modo di consumarlo ha finito per creare aree geografiche distinte, che hanno reso più difficile la vita dei colossi mondiali, che comunque non intendono perdere nel grande “Risiko” globale. La caccia è iniziata nel 2012 quando John Benkisier, finanziaria di partecipazioni tedesca governata dalla famiglia Reimann, ha cominciato a rastrellare marchi del caffé negli Stati Uniti. A luglio acquistando Peet's Coffee and Tea, torrefattore e distributore nell'area nordamericana. Poi, a dicembre dello stesso anno, conquistando la quota di maggioranza in Caribou coffee. L'anno successivo Benkisier ha acquistato la quota di maggioranza di Jacobs Douwe Egberts, la società nata dalla fusione tra due divisioni produttive di Mondelez e Master Blenders. E' interessante osservare gli intrecci: nel board di Jacobs Douwe Egberts (Jde) siede Alexandre Van Damme, uno degli uomini d'affari più potenti del Belgio, già ai vertici di ABinBev (la società che ha acquistato Saab Miller rafforzando il suo ruolo di numero uno nel mercato della birra). Ovviamente in Jde siedono i vertici di Mondelez, ormai numero due mondiale del caffè. Qual è la prospettiva del processo di consolidamento nel settore del caffè? L'obiettivo è quello di creare nel caffè un oligopolio in grado di determinare il mercato. Il processo sembra inevitabile e probabilmente irreversibile. L'avvento delle capsule ha finito per accelerare i tempi. Il caffè dal gusto intenso, quello che fino a poco tempo fa si beveva tradizionalmente in Italia, al bar o in casa con la moka, è diventato una possibilità anche per quei mercati, come quello americano, che vivevano e vivono tuttora di beveroni nel bicchiere di carta. Perché in gran parte del mondo il caffé è un ingrendiente, non si beve da solo. Creare un polo in grado di rappresentare molti marchi significa specializzarsi in una miriade di produzioni diverse. Quale sarà il destino di chi non accetterà la proposta di fusione? In un mondo sempre più concentrato, la vita dei marchi di dimensioni ridotte sarà

difficile. Oggi navigano in un mare popolato da tante piccole imbarcazioni. Domani dovranno vedersela con giganteschi portacontainer. Dovranno affrontare la concorrenza di reti distributive sempre più ramificate, di economie di scala sempre più in grado di generare utili. I marchi di nicchia attendono tempi duri e dovranno sperare nella sopravvivenza delle tradizioni. Finché ci sarà una moka in casa potranno puntare sul prodotto di qualità. Quando invece capsule e filtri avranno conquistato anche le nicchie, per avere il caffé di una volta non rimarrà che rivolgersi alla macchina. Negli ultimi tempi Lavazza ha dovuto firmare un accordo con una casa produttrice americana che realizza macchinette per produrre in casa il caffellatte o il cappuccino, il gusto preferito negli Usa per la prima colazione in casa. Il piano di aggregazioni ha lo scopo di risparmiare sugli investimenti e di tagliare la capacità produttiva in eccesso. Lavazza inoltre nei primi mesi del 2016 ha acquisito per 700 milioni di euro il brand francese Carte Noire, grazie al quale si prospetta possa scalare posizioni dalla decima fino alla sesta tra i gruppi più importanti al mondo, per rispondere alla sfida globale. II) IL CAFFE’ IN ITALIA 2.1 Introduzione Il mercato del caffè è un sotto-settore di quello degli “hot drinks”, che in Italia ha un valore pari a circa 3,1 miliardi di euro (di cui 1 miliardo solo di esportazioni), con una crescita stimata di circa il 5,9% (nel 2015). Il caffè macinato, da contrappore al porzionato, costituisce circa il 70% di questo settore e si trova in una fase di maturità a causa di tassi di entrata e uscita molto bassi, di una domanda che è quasi del tutto satura, della stabilità dei consumi e della frammentazione dell’offerta. Per questo motivo, i mercati esteri rappresentano uno sbocco commerciale strategico, funzionale ad ogni strategia di crescita aziendale. L’evoluzione che si sta verificando nel contesto internazionale, con l’affermazione di nuovi competitors e la diffusione del consumo di caffè anche in Paesi tradizionalmente lontani a questa bevanda, pongono nuove opportunità ed allo stesso tempo nuove sfide alle imprese italiane. Quando si parla del settore del caffè in Italia, bisogna tener conto che il nostro è un Paese prevalentemente torrefattore, dato che è ancora questo il paradigma prevalente.

Consumer Market Outlook- Roast

Coffee

5000

4000

3000

2000 Revenue in million US$

(Italy)

1000

0

Fonte dati:

Statista (2016)

Grafico 2.1

In Italia vi sono circa 700 torrefazioni, con un numero totale di dipendenti che si

attesta attorno alle 7000 unità, di queste 700, circa il 52% sono concentrate a livello

territoriale in 6 aree geografiche dell’Italia (Lombardia, Lazio, Toscana, Campania e

Sicilia). La particolarità di questo mercato è che l’Italia non produce la materia prima,

ma la importa dall’estero per poi trasformarla e rivenderla. L’Italia rappresenta il 3°

paese in Europa per l’export di caffè torrefatto, mentre, a livello mondiale, è al 4°

posto, alle spalle della Germania, del Belgio e degli Stati Uniti. Si tratta di un

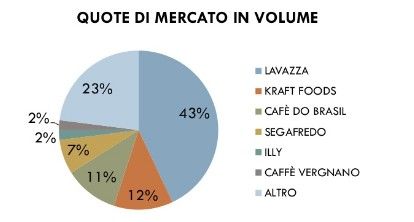

mercato che a grandi linee segue la dinamica mondiale ed è infatti caratterizzato dalla

presenza di 4 grandi leader (Lavazza, Kraft, Illy, Segafredo, Cafè Do Brazil) e da un

numero elevato di follower che, nonostante rappresentino solamente il 23% della

quota di mercato in valore, riescono agevolmente ad ottenere fatturati tali da coprire i

loro costi di produzione. In che modo? Attuando due tipi di strategie: la prima è la

competizione sul prezzo e l’altra è una strategia competitiva di focalizzazione su

nicchie di mercato locali. Per le quattro grandi leader italiane del mercato, la

torrefazione e la vendita di caffè rappresentano il core business. All’interno di questi

gruppi societari si possono anche individuare strategie competitive diverse, che

dipendono da fattori quali la storia, la mission, le risorse e competenze disponibili, la

cultura aziendale e il know-how.

Grafico 2.2: fonte: G. Fabbri, “Lavazza e il mercato del caffè italiano”2.2 Distribuzione dimensionale delle imprese Se andiamo ad analizzare più nello specifico la distribuzione dimensionale delle imprese che compongono questo settore, otteniamo i seguenti risultati: Fonte: M. Giuli e F. Pascucci, “Il ritorno alla competitività dell'espresso italiano. Situazione attuale e prospettive future per le imprese della torrefazione di caffè”, 2012. Pertanto la maggioranza del campione è costituita da imprese di piccole dimensioni (45,58%) e da micro imprese (31,29%), mentre poche sono quelle grandi, rispecchiando così la struttura del mercato precedentemente trattata. Inoltre, partendo da uno studio condotto da Di Marzio e Pascucci sulla competitività dell’espresso italiano, abbiamo ricavato i seguenti dati sulla relazione tra dimensione delle imprese e variazione nei fatturati nell’arco di sei anni: Fonte: Idem, 2012. Da qui è facilmente intuibile che la legge di Gibrat, secondo cui, indipendentemente dalla dimensione iniziale delle imprese all’interno di un settore, queste seguiranno un percorso di crescita nel tempo caratterizzato da un tasso di crescita (εt) proporzionale, non è confermata empiricamente: infatti, notiamo che le variazioni percentuali nei fatturati risultano essere molto “scollegate” dalle dimensioni delle imprese del settore. Quindi indipendentemente dalle dimensioni, ogni impresa segue un pattern di crescita differente. Ciò è dovuto non solo alla presenza di alti sunk costs, ma anche

alla presenza di forti economie di scala attuate dalle imprese con dimensioni

maggiori.

2.3 Analisi di settore

Lo scenario delineato è quello di un settore profittevole e attrattivo, anche per

imprese di piccole dimensioni; ma questo ha mai comportato, nel corso della storia

del settore, un eccesso di entrata rispetto al numero di imprese che il mercato poteva

supportare, ovvero un overshooting? Utilizziamo il modello di Klepper & Miller per

andare a verificare empiricamente se il settore del caffè è stato affetto da shake out

nel corso della sua storia. Tale modello prevede che per i prodotti “shake out”

l'entrata diminuisca nel corso del tempo, soprattutto dopo che si è raggiunto un picco

nel numero di imprese operanti sul mercato e che, invece, l'uscita diminuisca dopo il

picco e cada in maniera correlata con l'entrata. Per i prodotti non shake out prevede

che l'entrata delle imprese si riduca nel corso nel tempo e che l'uscita rimanga piatta.

Per verificare se, nel caso del caffè, ci troviamo di fronte a un settore shake-out o

meno, abbiamo preso in considerazione un campione di 450 imprese e abbiamo

svolto tre analisi mettendo in relazione:

- Tempo e percentuale di entrata e uscita

- Tempo e numero di entranti e uscenti

- Tempo e numero complessivo di imprese nel settore

I risultati della nostra analisi sono riassunti nei seguenti grafici:Grafici 2.3, 2.4: Fonte: elaborazione degli autori

I primi due ci danno risultati molto in linea con la teoria dei prodotti non shake-out,

dato che l’entrata aumenta inizialmente per poi diminuire nel corso del tempo, mentre

l’uscita, anche se cresciuta recentemente, è rimasta sempre costante a valori molto

bassi.

Grafico 2.5: Fonte: elaborazione degli autori

Questo grafico invece attesta che l’entrata ha avuto una costante crescita nel tempo,

per poi appiattirsi negli ultimi quindici anni.

Si evince, quindi, chiaramente che il settore non ha mai riscontrato uno shake out nel

corso della sua vita (1880 fino ad oggi). I creatori del modello hanno individuato,

come possibile spiegazione a questo tipo di riscontro empirico, la presenza di elevati

“sunk costs” all’ingresso (Dixit e Shapiro, 1986). Ciò rende l’aumento delle imprese

più graduale e frutto di un'entrata più diluita; nel nostro campo d’analisi, questarisulta essere una teoria molto aderente dato che la torrefazione di caffè comporta elevati costi iniziali d’investimento per l’impianto produttivo, ma non solo. Quindi nonostante il numero d’imprese nel mercato italiano sia veramente alto, questo non ha mai portato ad uno shake out perché gli ingressi non si sono mai concentrati in un unico arco temporale. Se volessimo, però, andare a confrontare entranti e uscenti solo negli ultimi anni, noteremmo che le imprese fallite superano di poco quelle che hanno deciso di entrare in questo settore. Considerando il forte sviluppo del caffè porzionato, questo potrebbe essere visto come un preludio di una futura evoluzione del settore in termini di imprese operanti. Probabilmente nei prossimi anni sarà possibile verificare empiricamente se ciò accadrà o meno. III) INNOVAZIONE E SOCIAL RESPONSABILITY 3.1) Un nuovo modo di concepire il prodotto: il caffè porzionato Tecnologiche, funzionali e talvolta anche raffinate nel design, le macchine per il caffè espresso, attraverso l’uso di pratici sistemi monodose, hanno rivoluzionato il modo di bere il caffè in casa. Attualmente esiste una vasta offerta di tipi di macchine per il caffè e tutte le proposte cercano di puntare sulla semplicità di utilizzo, sulla bontà di estrazione e su un design elegante. Il sistema monodose per espresso, utilizzato da tali macchine, non è unico ed i due più famosi sono le capsule e le cialde. La Capsula è un involucro di piccole dimensioni in plastica o alluminio (o entrambi) contenente una dose di polvere di caffè macinato (5-8 grammi) che attraverso un’apposita macchina consente di ottenere una tazzina di caffè espresso. In tal caso quindi l’attrezzatura ed il prodotto fanno parte di un’unica offerta commerciale che appartiene allo stesso proprietario (sono infatti chiamati anche sistemi proprietari), ciò significa che il consumatore potrà utilizzare la capsula solo all’interno della macchina proposta dal produttore. La Cialda invece è una dose di caffè macinato (circa 7 grammi) racchiusa tra due fogli di carta filtro. Rispondendo ad uno standard di mercato, è possibile utilizzarla nelle molteplici macchinette per caffè espresso, reperibili in un qualsiasi negozio di elettrodomestici. Ciò implica che la cialda non permette compromessi in termini di qualità perché per il consumatore è sempre libero di cambiarla con quella di un’altra marca, nel caso in qui la stessa non soddisfi più le sue aspettative di gusto. La prima macchina per il caffè espresso fu brevettata dall’ingegnere italiano Giuseppe Bezzera nel 1902, in seguito utilizzata su larga scala. Quella di tipo “consumer” è destinata principalmente all’uso in casa o ufficio ed è praticissima: le

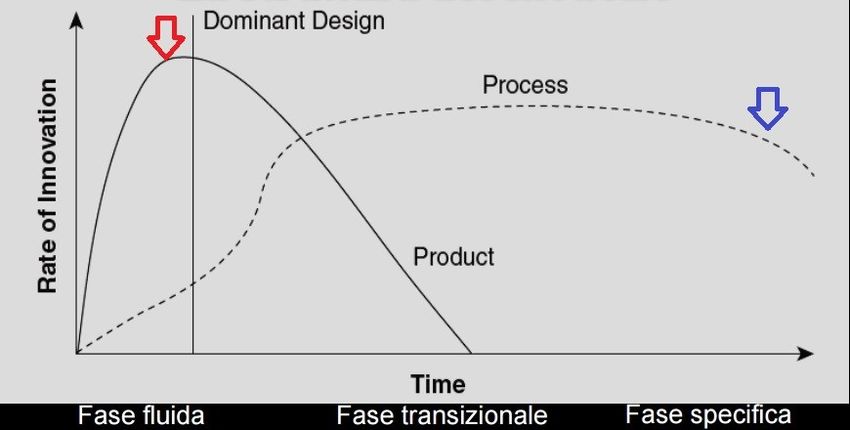

macchine che utilizzano cialde sono completamente automatiche e l’unica operazione che deve compiere il consumatore è quella di riempire il serbatoio d’acqua. Nonostante l’innovazione sia stata brevettata all’inizio del ‘900, la vera e propria esplosione sul mercato di questo tipo di prodotto avviene alla fine degli anni ’90. Con il tempo lo standard delle cialde E.S.E. (“easy serving espresso”) si è consolidato ed oggi è l’unico sistema “aperto” per il caffè espresso preparato con sistemi monodose: basta infatti che il sistema di preparazione indicato sulla confezione delle cialde E.S.E. e quello della macchina coincidano, per essere certi della compatibilità dell’una con l’altra. Contrariamente invece le capsule FAP (“filtro a perdere”), con il passare degli anni, sono state personalizzate dai singoli produttori nella forma e nella misura, ed è stato personalizzato anche il sistema di erogazione della macchina da caffè. Ciò implica la creazione di un sistema “chiuso”, in virtù del quale l’acquirente di un certo modello di macchina deve necessariamente acquistare la capsula corrispondente e nel quale ogni produttore cerca di imporre il proprio prezzo (quasi tutte le capsule FAP sono più costose delle cialde ESE). E’ questo il caso ad esempio dei sistemi a capsule Nespresso, Illy Caffè e Lavazza a Modo Mio. 3.2 Confronto tra caffè macinato e porzionato Andiamo adesso ad analizzare, con il modello di Abernathy & Utterback, in quale fase dell’innovazione, di prodotto o di processo, si trovano attualmente il caffè porzionato e il macinato. Grafico 3.1: Fonte: elaborazione degli autori basata su materiale didattico del Prof. Rullani.

La freccia blu sul grafico indica il livello di innovazione del caffè macinato che

attualmente si trova nella fase specifica (stadio sistemico), nel quale il grado di

innovazione di prodotto è completamente inesistente, mentre quella di processo è in

fase discendente dato che la produzione è estremamente specializzata e i benefici

incrementali sono incentrati sul costo; nessuna impresa sta più investendo nello

sviluppo dei processi di produzione di questo tipo di prodotto, piuttosto uniformi a

livello logistico-tecnologico. La freccia rossa, invece, indica il punto in cui si trova

l’innovazione di prodotto per quello che riguarda il caffè monoporzionato;

nell’ultimo decennio abbiamo assistito ad un intenso sviluppo della produzione di

capsule e cialde che, nonostante siano nate oltre 30 anni fa, solo recentemente hanno

davvero sposato i gusti dei consumatori. Come detto precedentemente, le cialde

stanno registrando una grande diminuzione della domanda, pertanto le capsule si

stanno sempre più affermando come la tipologia di prodotto eletta dal mercato, anche

se non siamo ancora arrivati alla completa definizione del dominant design, perché il

tema dell’ecosostenibilità sta dando vita a nuovi tipi di prodotto con tecnologie

diverse e ancora non è stata selezionata quella vincente.

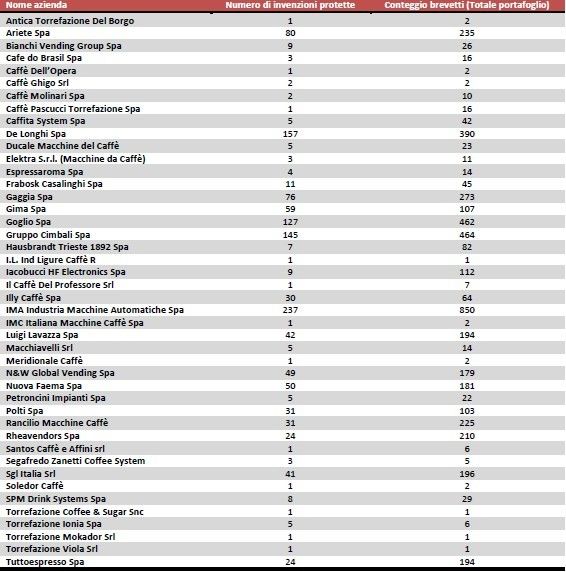

3.3) “Patent intelligence”: imprese innovative italiane nel settore del caffè.

Nel settore del caffè è possibile distinguere due tipologie di società: le grandi

corporations, ovvero multinazionali con diverse linee di business, in cui il caffè

rappresenta solo una delle diverse attività svolte (Es: Nestlè e Kraft) ed aziende che

invece hanno come unico core business quello del caffè. Uno studio condotto dall’IP

Finance Institute di Torino mostra, attraverso un’analisi condotta con l’ausilio del

Thomson Innovation (IT), database nel quale sono presenti documenti brevettuali

provenienti dagli uffici di tutto il mondo, che le imprese con il maggior numero di

brevetti in questo ambito sono le grandi corporations. Tuttavia lo stesso studio, al

quale ci ispiriamo, si sofferma sul secondo gruppo di imprese ed in particolare su

quelle localizzate in Italia. Attraverso un processo di screening delle società condotto

sul catalogo di imprese Capital IQ1, sono state individuate le società che hanno

almeno una business unit impegnata nel settore del caffè. Tra queste abbiamo

selezionato le imprese innovative (definendo come tali quelle imprese titolari di

almeno un brevetto in questo campo) ed infine ci siamo concentrati su quelle con una

specifica localizzazione geografica (Italia). All’inizio del 2012 è possibile notare 44

imprese con diverse caratteristiche e dalla tabella 3.1 è possibile trarre che il

portafoglio medio del campione è di 109,8 brevetti, mentre l’analogo valore per le

invenzioni è di 29,6. Se si calcola però la mediana, la stessa è pari a 24,5 nel caso dei

brevetti e 5,0 nel caso delle singole innovazioni. Tutto ciò evidenzia che la maggior

1

http://marketintelligence.spglobal.com/parte delle imprese del campione ha un portafoglio brevetti di piccola dimensione e che solo poche imprese ottengono un numero molto elevato di brevetti, alzando così la media campionaria. Tabella 3.2: Aziende italiane nel settore del caffè che detengono almeno un brevetto (dati CIQ e IT). Le analisi sulle domande di brevetto e sul numero delle singole innovazioni, mostrano che sebbene le stesse abbiano subito un rallentamento dal 2005 in poi, il trend è comunque crescente. Prendendo in esame gli anni che vanno dal 1980 in poi, si nota un lento incremento delle richieste di brevetti fino alla fine degli anni ’90, da qui in poi una rapida crescita fino al 2005 e successivamente una inversione del trend che mostra il calo di domande tale da far ritornare il livello a quello del 2000. Se però si analizza il numero di invenzioni brevettate, allora l’andamento è più lineare e la crescita appare costante. L’analisi mostra quindi che l’effettiva attività inventiva continua a crescere, anche se subisce un leggero rallentamento a partire dal 2005. Questo dato potrebbe essere spiegato dall’importanza che hanno in brevetti in determinati settori, come quello del caffè appunto. I brevetti rappresentano il diritto di proprietà intellettuale e quindi uno strumento di protezione della conoscenza,

attraverso il quale un’impresa può puntare all’appropriazione del valore aggiunto

generato dall’innovazione. Maggiore è il grado di appropriabilità e più un’impresa

sarà spinta ad innovare. In tal senso quindi, possiamo interpretare tali dati affermando

che le imprese che realizzano un’innovazione (nel rivestimento delle capsule o nel

metodo di funzionamento delle macchine), puntano a brevettare la stessa in diverse

aree geografiche, al fine di ottenere protezione brevettuale in più paesi, evitando così

l’intercambiabilità tra le varie macchine del caffè ed estraendo al contempo il

massimo valore economico dall’innovazione, rendendo incompatibili capsule e

macchine di produttori diversi.

Figura 3.3: domande annuali di brevetto. Figura 3.4: Numero annuo di invenzioni.

Fonte: IP Finance Institute, “Patent Intelligence”: Settore del Caffè in Piemonte. Scenario e analisi

esplorative basate su dati brevettuali, 2012.

Tra i principali uffici brevetti scelti dalle aziende del campione, nel periodo preso in

esame, vi è European Patent Office (EPO) e quello italiano. Ciò dimostra quindi che

per le imprese innovative italiane operanti nel settore del caffè, i mercati più rilevanti

in termini di competizione basata sulle innovazioni sono quello europeo e quello

italiano.

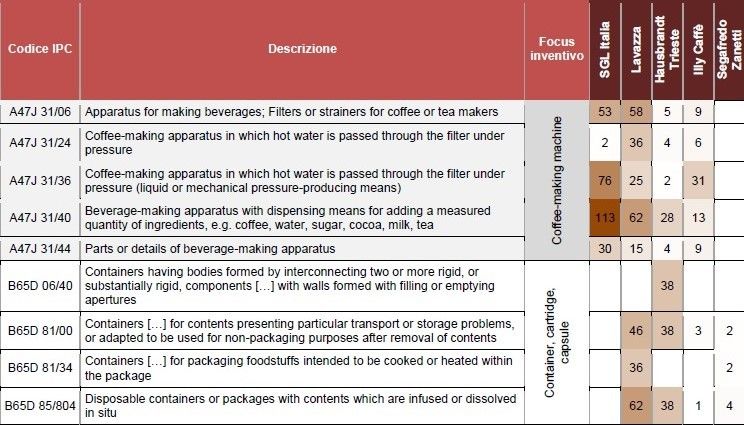

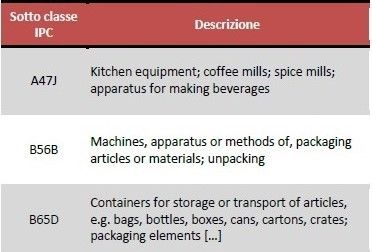

In particolare, per evidenziare traiettorie tecnologiche più specifiche, analizziamo tre

sotto classi IPC.Figura 3.5:principali sotto classi IPC (1991/2010). Tabella 3.6: Codici e definizioni delle principali sotto classi IPC. (1991/2010): Fonte: Idem, 2012. Nonostante il settore del caffè sia un settore che può essere definito come maturo, è possibile osservare dei trend innovativi positivi in alcuni campi specifici, come quello dello sviluppo di macchine per la preparazione del caffè e di particolari contenitori (capsule e cialde appunto) per il packaging del caffè in polvere. Analizziamo in quali di questi campi le principali 5 aziende italiane facenti parte del campione di cui sopra, di cui due (Lavazza e SGL) operanti in Piemonte e le restanti tre (Illy Caffè, Segafredo Zanetti, Hausbrandt Trieste) nell’area Nord-Est, concentrano le proprie attività innovative. Tabella 3.7: Numero di brevetti nei principali codici IPC per le imprese selezionate. Fonte: Idem, 2012.

Dai dati si evince che alcune imprese come Lavazza, si dedicano contemporaneamente sia all’innovazione delle macchine per il caffè che a quella relativa allo sviluppo di capsule e rivestimenti per il caffe in polvere. Altre invece, come la SGL, si concentrano solo in un campo: sono ad esempio particolarmente attive nella proliferazione di brevetti e di innovazioni nel campo “coffee-making- apparatus”, nonché in tutte le innovazioni incrementali collegate a specifici componenti di tali apparecchiature. I dati mostrano quindi l’importanza dell’Italia nel contesto globale in riferimento al settore del caffè. Sebbene infatti i leader del mercato siano grandi imprese multinazionali come Nestlè e Kraft, rivestono un ruolo importante anche le imprese italiane, che sono sicuramente di dimensioni ridotte rispetto alle “global corporation” internazionali, ma che al contempo presentano un tasso di innovazione da considerarsi rilevante. 3.4) L’innovazione come motore di sostenibilità. In linea con il recente trend globale che vede una crescente attenzione dei consumatori verso le tematiche ambientali, anche le imprese di torrefazione stanno dando sempre più importanza al tema della sostenibilità. Questo, infatti, è uno dei fondamentali problemi che ha sempre attanagliato il caffè porzionato, specialmente quello in capsula, dato che il processo di riciclo è solo parziale e molto complicato da mettere in pratica specialmente per i consumatori, dato che le capsule di caffè non sono conferibili alla raccolta differenziata. La soluzione più diffusa per quanto riguarda le capsule in alluminio è stata creata da Nespresso, che ha avviato una collaborazione con il Cial2 per il loro smaltimento. Si tratta di un sistema capillare di tutela ambientale che è in grado di garantire il recupero delle risorse. L'alluminio delle capsule è riciclabile al 100%. Cial invia il caffè residuo rimasto nelle capsule di alluminio al compostaggio per le coltivazioni di riso, destinato da Nespresso alla Onlus Banco Alimentare. Attualmente il progetto Ecolaboration per il riciclo delle capsule in alluminio Nespresso riguarda 30 boutique in Italia, a cui corrispondono altrettanti punti di raccolta. Negli ultimi due anni abbiamo assistito ad una svolta decisiva in questo senso che ha portato alla quasi completa risoluzione del problema, grazie alle nuove tecnologie che hanno permesso di progettare capsule compostabili. Dal 2015, infatti, in Italia, la gamma del caffè “porzionato” si è ampliata con l’arrivo sugli scaffali di questo tipo di capsule firmate Vergnano. L’azienda piemontese sostituirà progressivamente tutte le proprie referenze di “Èspresso1882” con la nuova linea ecologica. Secondo quanto riferito dalla società le capsule rispettano la norma UNI EN 13432:2002, certificata dall’ente Vincotte, per cui, una volta utilizzate, possono essere gettate, senza separarle dal caffè, nella raccolta differenziata dell’organico. Anche Lavazza si sta dando da fare sul fronte 2 Il Consorzio nazionale no profit che si occupa di avviare al recupero e al riciclo gli imballaggi in alluminio raccolti sul territorio italiano dai Comuni.

“green” e ha progettato, insieme a Novamont, azienda leader nel campo dei materiali bio-chemicals, una capsula in Mater-Bi®, che può essere raccolta con il rifiuto umido e avviata al compostaggio industriale dove, capsula e caffè esausto vengono riciclati insieme per diventare compost, concime naturale per i suoli. L’offerta di Lavazza è stata introdotta sul mercato italiano quest’anno in due miscele 100% Arabica, certificate dall’ONG Rainforest Alliance. Occorre sottolineare che i biopolimeri di Mater-Bi® prodotti da Novamont, derivano da componenti vegetali sono di varia natura ma tutte ottenute da piantagioni per cui non vengono sfruttati terreni vergini o deforestati o destinati alle colture alimentari. L’ultima novità è la capsula in acciaio MyCoffeeStar, di fabbricazione svizzera, in arrivo prossimamente in Italia, già distribuita in Germania, Austria, Francia e Stati Uniti. Il prodotto, grazie al materiale usato è riutilizzale e teoricamente dura in “eterno”, risolvendo quindi il problema dei rifiuti. Si può obiettare una leggera perdita di servizio per il consumatore, visto che ogni volta il contenitore va riempito e lavato, ma si tratta comunque di un’idea interessante. Sul sito internet dell’azienda il prezzo per unità è di circa 35 euro, una spesa discreta che dovrebbe essere riassorbita in breve tempo, visto che si può caricare con qualsiasi tipo di caffè macinato “sfuso”, solitamente più economico rispetto a quello venduto in capsule. Quest’ultima innovazione potrebbe ulteriormente modificare la conformazione del mercato proprio grazie all’utilizzo del caffè macinato anche per le capsule. Starà poi al mercato dimostrare se la Mycoffestar si rivelerà un innovazione finalmente in grado di incontrare i gusti di tutti i consumatori, sia gli amanti del caffè macinato, sia di coloro che preferiscono il monoporzionato. APPENDICE Indagine campionaria: web survey 1. Metodologia e obiettivi della ricerca Al fine di dare un’applicazione pratica ai temi trattati in questo studio, abbiamo deciso di effettuare un’indagine campionaria. Si è deciso di utilizzare una “web survey” scegliendo la metodologia di raccolta dati “Computer Assisted Web Interview” (CAWI), ossia un particolare tipo di survey in cui l’utente partecipa spontaneamente e compila il questionario con il proprio PC e le risposte vengono immediatamente memorizzate in un database. Il focus della ricerca è incentrato su tre obiettivi principali.

Il primo obiettivo consiste nel tentativo di trovare un riscontro empirico alla tesi che

prevede un sostanziale incremento nel consumo di caffè, soprattutto fra i giovani.

Al secondo punto abbiamo voluto rilevare la divisione del campione in base alla

scelta fra la tradizionale moka e le nuove macchine automatiche, nonché il grado di

soddisfazione nell’utilizzo di quest’ultime, tenendo conto delle differenze fra i due

principali sistemi monodose in commercio.

Infine, abbiamo provato a vedere la sensibilità del campione rispetto alle questioni

ambientali, in modo tale da verificare l’impatto dell’eco-sostenibilità sulle dinamiche

del settore e come questa tematica può orientare la scelta dei consumatori.

Per quanto riguarda la natura del campione, abbiamo identificato una “target

population” composta esclusivamente da giovani (under 30), dato che il fine ultimo

della nostra indagine non è solo descrivere la situazione attuale, ma anche tracciare

una previsione sul cambiamento delle opinioni dei consumatori e come tali

cambiamenti potranno influenzare le scelte manageriali. Il questionario è basato su

domande a risposta chiusa divise fra quesiti a scala nominale e a scala ad intervallo,

in modo tale da poter misurare l’intensità delle risposte. Le domande sono state

ordinate in modo da raggruppare quelle che riguardano lo stesso argomento, al fine di

dare un senso di continuità al questionario. Dopo la fase di raccolta, siamo passati

all’analisi dei dati, avvalendoci di alcuni strumenti grafici per favorire una più facile

e immediata comprensione dei risultati.

Risultato 1

Secondo alcune analisi recenti, la cosiddetta generazione dei Millennials ha 3

un’inestinguibile “sete” di caffè, la quale sta contribuendo a spingere la domanda

globale verso livelli record.

I millenials, che rappresentano il 44% del totale dei consumatori di caffè in U.S.A , 4

stanno orientando la crescita della domanda a livelli nettamente superiori a quelli

previsti dalle aspettative.

3

I Millennials sono la generazione di utenti (denominata anche Generazione Y) nati tra il 1980 ed il 2000, i

quali attualmente si trovano nella fascia d'età 15-35 anni.

4

Secondo i dati della società Essential Data in Chigago (Illinois,U.S.A).Stando ai dati della National Coffee Association, negli ultimi 8 anni il numero di consumatori giornalieri di caffè fra i ragazzi di età compresa fra i 18 e i 24 anni è salito dal 34% al 48%, mentre per le persone di età compresa fra i 25 e i 39 anni il dato è passato dal 51% al 60%. Sulla base delle nostre rilevazioni riscontriamo una tendenza simile. Infatti l’86% dei giovani intervistati consuma quotidianamente caffè e 2/5 del campione oltrepassano in media la soglia delle 4 tazzine di caffè al dì. Molto bassa invece è la percentuale di coloro che non bevono caffè (14%). Le cause di questo aumento di consumi fra i giovani possono essere diverse. In primis, è opportuno considerare che, rispetto al passato, si comincia molto prima ad assumere regolarmente prodotti contenenti caffeina. Nel 1982 si iniziava a bere caffè all’età di 17 anni, oggi i nati dopo il 1995 iniziano ad assumere caffè intorno ai 14 anni. Inoltre, il caffè sta assumendo sempre più lo status di “fashion symbol” e il

suo consumo in luoghi come scuole e università è visto dai millenials come elemento di socializzazione. Risultato 2 Sulla base delle nostre rilevazioni campionarie, notiamo che più della metà degli intervistati utilizza esclusivamente la moka tradizionale, mentre solo il 23% percento di essi utilizza esclusivamente le macchine automatiche. Ciò è in contrasto con quello che noi ci aspettavamo, ovvero che i giovani, meno legati ai sistemi tradizionali, preferissero l’utilizzo delle nuove macchine automatiche per il caffè. Tuttavia, il dato è conforme a quanto ribadito nel nostro studio, ossia la predominanza nel settore globale (e soprattutto nel caso italiano) della vendita di caffè macinato. Questo potrebbe essere conseguenza dell fatto che solo il 34% degli intervistati ritiene molto soddisfacente l’utilizzo di macchine automatiche, mentre circa 1/3 del campione lo ritiene poco o per nulla soddisfacente. Anche per questo motivo molte imprese italiane stanno cercando di costruire macinatori per caffè sempre più innovativi ed efficienti grazie all’avanzamento della tecnologia del settore.

Ad esempio, la Simonelli ha creato un’app con la quale vengono riportarti i consumi eccessivi (ma anche il troppo rumore), nonché i consigli su come correggerli. Altre, come la De Longhi e la Faema si avvalgono della tecnologia per esaltare gli aromi. Questo avviene con l’infusione intelligente, che inumidisce con l’acqua calda la miscela, prima che venga esercitata la pressione, consentendo agli aromi di sprigionarsi lentamente. Più rivoluzionaria è l’idea di Rancilio, azienda produttrice di macchine automatiche con sede a Padova, la quale sta sfruttando l’ “internet delle cose” (IOT) per connettere le macchine da caffè e ottenere dei dati che possano migliorare la programmazione della manutenzione, il rifornimento della materia prima, l’intervento dell’assistenza e la soluzione da remoto di piccoli problemi. Il punto è che al termine dei sette anni del ciclo di vita medio di una macchina da caffè, i costi di manutenzione e assistenza hanno superato il costo della macchina. Con l’idea di Rancilio, invece, sistemi telemetrici e di connettività, che trasmettono dati tramite sensori, consentiranno al centro assistenza di poter controllare tutte le sue macchine distribuite sul territorio, sia ricevendo periodicamente dati sia “interrogandole” da remoto. Questo consentirà di programmare un servizio di manutenzione (sulla base ad esempio dei caffè erogati) che ottimizzi tempi, distanze e orari, diminuendo i costi e il tempo di inattività della macchina. In ottica manageriale potrebbe essere giusto investire in tali tecnologie, dato che con il perfezionamento di macchine automatiche sempre più efficienti e innovative, una parte degli attuali “insoddisfatti” potrebbe abbandonare la tradizionale moka per uso domestico. Risultato 3 Come visto in precedenza, i consumatori sono sempre più sensibili a tematiche come la eco-sostenibilità e il rispetto dell’ambiente. Attraverso la nostra survey, abbiamo cercato di verificare quanto e come tale questione incide nella dinamica del settore caffeicolo. Dal campione analizzato notiamo che l’interesse verso la eco-sostenibilità è molto diffuso. Dei giovani intervistati, infatti, circa il 75% attribuisce notevole importanza a questa tematica. Bisogna ricordare, a tal proposito, che le capsule del caffè non sono considerate ancora imballaggi, dunque non sono da conferire nella raccolta differenziata. Questo significa, che ogni giorno finiscono nei cassonetti enormi quantità di plastica e di alluminio da smaltire, con potenziali rischi per la salute e l’ambiente.

Recenti inchieste giornalistiche hanno portato all’attenzione dell’opinione pubblica questo problema e molte aziende stanno iniziando a investire in partnership e ricerca al fine di offrire ai consumatori capsule ecosostenibili e compostabili. Abbiamo cercato di verificare pertanto se esistesse un tipo di correlazione fra l’interesse verso l’eco-sostenibilità e l’acquisto di prodotti monouso rispettosi dell’ambiente. Ebbene, dalla nostra analisi risulta la presenza di una correlazione di segno positivo pari a 0.5. Questo significa che, all’aumentare del valore che un consumatore attribuisce alle tematiche ambientali, riscontriamo un aumento dell’incentivo ad acquistare una capsula o cialda perfettamente compostabile. Va precisato però, che il coefficiente di determinazione R2 è abbastanza basso (0,16). Questo probabilmente è causato dalle dimensioni ridotte del campione intervistato, non sufficientemente ampio a garantire la significatività dell’indagine. Fonte: ns elaborazione su dati ricavati dalla survey. BIBLIOGRAFIA http://www.portalecreditori.it/procedure.php?altre=0&page=1 http://www.ilsole24ore.com/art/impresa-e-territori/2013-09-05/caffe-nespresso-vola- capsule-082149.shtml?uuid=AbgUVUTI&refresh_ce=1 http://agriregionieuropa.univpm.it/it/content/article/31/15/dinamiche-del-mercato- internazionale-del-caffe

http://www.beverfood.com/torrefazioni https://it.wikipedia.org/wiki/Capsula_di_caff%C3%A8 http://www.marketline.com https://www.comunicaffe.it/caffe-i-dati-mercato-italia-3a-in-europa-4a-mondo-come- export-caffe-torrefatto/ http://www.progressofood.it/mercato-del-caffe/ http://www.mark-up.it/il-mercato-del-caffe-spinto-dalle-capsule/ http://www.mark-up.it/specialisti-del-caffe-sempre-pronti-alle-novita/ http://www.repubblica.it/economia/affari-e- finanza/2015/10/26/news/caff_nel_risiko_c_anche_litalia_i_colossi_allattacco_dei_m archi-125967428/?ref=search M. Giuli e F. Pascucci, Il ritorno alla competitività dell'espresso italiano. Situazione attuale e prospettive future per le imprese della torrefazione di caffè, 2014. IP Finance Institute, “Patent Intelligence”: Settore del Caffè in Piemonte. Scenario e analisi esplorative basate su dati brevettuali, 2012. L. Cabral, Economia Industriale, Carocci Editore, 22 Marzo 2002.

Puoi anche leggere