IL PROCESSO TRIBUTARIO TELEMAƟCO - LUCA FERRINI - MYSOLUTION

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

GUIDE PRATICHE Il processo tributario telema!co Luca Ferrini

Copyright © 2020 - Cesi Multimedia s.r.l. Via V. Colonna 7, 20149 Milano www.cesimultimedia.it Tutti i diritti riservati. È vietata la riproduzione dell’opera, anche parziale e con qualsiasi mezzo. L’elaborazione dei testi, pur se curata con scrupolosa attenzione, non può comportare specifiche responsabilità in capo all’autore e/o all’editore per eventuali involontari errori o inesattezze. ISBN: 978-88-6279-329-2 Aggiornato al 21 aprile 2020

Sommario

Sommario

Premessa ............................................................................................................................................................. 1

Fondamenti e definizioni ................................................................................................................................. 4

1. La posta elettronica certificata .................................................................................................................. 4

2. La firma digitale ........................................................................................................................................... 4

3. Formati ammessi dei “file” ......................................................................................................................... 5

4. Definizioni .................................................................................................................................................... 5

La procura alle liti.............................................................................................................................................. 6

1. Autonomia della procura ........................................................................................................................... 6

2. Formalità di firma ........................................................................................................................................ 6

Attestazioni di conformità .............................................................................................................................. 8

1. Conformità del ricorso depositato rispetto a quello notificato ............................................................ 8

2. Conformità degli allegati all’originale ....................................................................................................... 8

Predisposizione e notifica del ricorso......................................................................................................... 10

1. Come redigere il ricorso ........................................................................................................................... 10

2. La notifica del ricorso alla controparte .................................................................................................. 12

3. Entro che ora effettuare la notifica ......................................................................................................... 13

4. La prova della notifica alla controparte ................................................................................................. 13

Il portale del processo tributario telematico ........................................................................................... 15

1. Premessa .................................................................................................................................................... 15

2. Come effettuare la registrazione al PTT ................................................................................................. 16

3. I servizi disponibili sul portale del PTT ................................................................................................... 17

Il deposito del ricorso tributario.................................................................................................................. 20

1. Premessa .................................................................................................................................................... 20

2. La scelta della Commissione e dell’atto da depositare ........................................................................ 21

3. Le informazioni base del ricorso ............................................................................................................. 21

4. I dati di ricorrente/rappresentante/difensore/resistente.................................................................... 23

5. I dati dell’atto impugnato ......................................................................................................................... 23

6. Regole generali sugli allegati ................................................................................................................... 26

7. La procedura di caricamento del ricorso e degli allegati ..................................................................... 27

8. Il pagamento del CUT ............................................................................................................................... 32

9. Validazione e trasmissione della NIR – Attribuzione di RGR ............................................................... 33

Possibili imprevisti in sede di deposito del ricorso ................................................................................. 35

1. Premessa .................................................................................................................................................... 35

2. Anomalie di trasmissione......................................................................................................................... 35

3. Cosa succede se la “smart card” scade dopo la notifica a controparte ............................................. 36

4. Indisponibilità dei servizi del PTT ............................................................................................................ 37

Mancato o insufficiente pagamento del CUT ........................................................................................... 39

1. Premessa .................................................................................................................................................... 39

MySolution | Guide III

Sommario

2. Richiesta di pagamento ............................................................................................................................ 39

3. Sanzioni....................................................................................................................................................... 39

Il Telecontenzioso ............................................................................................................................................ 41

1. Premessa .................................................................................................................................................... 41

2. Modalità operative di consultazione ...................................................................................................... 41

3. Consultazione della controversia e fascicolo ........................................................................................ 42

Il termine per presentare motivi aggiunti................................................................................................. 45

1. Premessa .................................................................................................................................................... 45

2. Le differenze tra processo cartaceo e processo telematico ................................................................ 45

Il deposito di altri atti e documenti ............................................................................................................ 47

1. Premessa .................................................................................................................................................... 47

2. La procedura .............................................................................................................................................. 47

3. La conferma del deposito ........................................................................................................................ 49

Le comunicazioni della segreteria della Commissione .......................................................................... 50

1. Comunicazioni telematiche...................................................................................................................... 50

La notifica della sentenza alla controparte .............................................................................................. 51

1. Premessa .................................................................................................................................................... 51

2. Modalità di notifica.................................................................................................................................... 51

Il secondo grado di giudizio ........................................................................................................................... 52

1. Premessa .................................................................................................................................................... 52

2. La notifica dell’appello alla controparte ................................................................................................. 52

3. Il deposito dell’appello in Commissione tributaria regionale.............................................................. 53

4. Richiesta di accesso temporaneo al fascicolo di CTR ........................................................................... 56

5. Le controdeduzioni ................................................................................................................................... 58

6. L’appello incidentale ................................................................................................................................. 60

7. Deposito di altri atti e documenti ........................................................................................................... 61

8. La notifica della sentenza di secondo grado ......................................................................................... 61

Commentario breve di alcune norme rilevanti del CAD ........................................................................ 62

Miscellanea di giurisprudenza sul PTT ....................................................................................................... 67

1. Premessa .................................................................................................................................................... 67

2. Appello privo di firma digitale ................................................................................................................. 67

3. Appello telematico in presenza di ricorso introduttivo cartaceo........................................................ 68

4. Controdeduzioni telematiche in presenza di appello cartaceo .......................................................... 68

IV MySolution | Guide

Premessa

Premessa

Dall’integrale digitalizzazione del processo tributario sorge l’esigenza di una guida pratica per destreg-

giarsi nelle innovazioni tecnologiche e vivere il nuovo processo telematico come uno strumento essenzia-

le a supporto della attività del difensore tributario. La Guida è costruita secondo il percorso logico-

giuridico richiesto al difensore in tutte le sue fasi, dal conferimento dell’incarico di predisporre il ricorso

introduttivo del giudizio in avanti. Si tratta di un utile ausilio per affrontare il PTT con un maggiore livel-

lo di tranquillità e che possa essere utilizzato all’occorrenza, in caso di dubbi su specifiche applicazioni

della disciplina. La competenza sul PTT e sui relativi strumenti di comunicazione digitale con la pubblica

amministrazione costituisce poi un patrimonio di conoscenza quanto mai utile in periodo di Covid-19,

forzati come siamo ad intrattenere a distanza ogni forma di comunicazione, anche con l’Agenzia delle

Entrate.

Il rapporto tra contribuente e Fisco è stato caratterizzato negli ultimi 20 anni da un crescendo di in-

formatizzazione. Il Fisco ha ampiamente utilizzato le nuove tecnologie per sveltire la relazione con i

contribuenti e favorire sempre di più i controlli sugli stessi. Il sommarsi degli adempimenti fiscali ri-

schia di fare sentire il commercialista più un intermediario di trasmissione delle informazioni fiscali

che non un vero consulente. Naturalmente, però, la responsabilità di questa situazione non è della

tecnologia in sé, ma proprio, appunto, della serie crescente e percepita come non utile degli “invii te-

lematici” da effettuare. La tecnologia, di per sé, costituisce solamente un aiuto per il dottore commer-

cialista. Forse, grazie proprio alla tecnologia, il Fisco ha però potuto permettersi di chiedere di più,

oberando gli operatori fiscali di nuovi adempimenti.

In questo quadro, come dobbiamo accogliere le novità tecnologiche in tema di processo tributario te-

lematico (PTT)? Chi scrive non ha alcun dubbio: a braccia aperte. Il nuovo processo telematico, obbli-

gatorio dal 1° luglio 2019, non cambia la sostanza del processo: il D.Lgs. 31 dicembre 1992, n. 546, re-

sta sostanzialmente inalterato nei suoi tratti più rilevanti. Ciò che, e di molto, cambia è la modalità

con cui i diritti dei contribuenti, per il tramite dei loro difensori, devono ora essere esercitati.

Come operatore del contenzioso tributario da ormai molti anni, ho vissuto l’esperienza del passaggio

dalla fase “cartacea” a quella “telematica” come una vera e propria liberazione. La digitalizzazione dei

processi consentita dal PTT consente un risparmio di tempo e di risorse davvero notevole, a fronte

del quale, ad avviso del sottoscritto, lo sforzo richiesto inizialmente per conoscere la nuova tecnolo-

gia, costituisce ben poca cosa.

Notificando alla controparte un ricorso via PEC, l’invio può essere fatto comodamente dalla pro-

pria scrivania e le ricevute di accettazione e consegna sono disponibili in genere nel giro di pochi se-

condi. La notifica fatta alla vecchia maniera obbligava ad una trasferta presso l’Ufficio dell’Agenzia del-

le entrate, con annessa immancabile coda allo sportello, oppure ad una trasferta presso l’Ufficio po-

stale, con annessa immancabile coda e successiva attesa di qualche settimana per entrare in posses-

so della ricevuta di ritorno; oppure ancora ad una doppia trasferta presso gli Ufficiali giudiziari, per la

consegna del ricorso da notificare ed il ritiro della ricevuta dell’avvenuta notifica.

La costituzione in giudizio presso la Commissione tributaria comportava da qualche anno la compi-

lazione di una nota di iscrizione a ruolo (NIR) cartacea ed una trasferta presso gli uffici della Commis-

sione tributaria, oppure il complicato invio per posta di spesso corposi plichi pinzati e non imbustati.

Con il PTT, la compilazione della NIR, del tutto simile a quella cartacea, è oggi telematica e l’invio av-

viene dalla propria scrivania sul portale della giustizia tributaria (Sigit).

MySolution | Guide 1

Premessa

La consultazione del fascicolo processuale è costantemente disponibile ed accessibile tramite Sigit.

Si possono quindi scaricare controdeduzioni, allegati e sentenze ed ogni altro documento presente

nel fascicolo, senza muoversi dalla propria scrivania.

Certo, il PTT ha le sue regole tecniche ed occorre conoscerle per non incorrere in vizi. Tuttavia, la pro-

cedura della norma che ha introdotto il PTT non prevede in alcuna sua parte vizi “a pena di inammis-

sibilità”. Saranno i giudici a stabilire in che misura comportamenti difformi rispetto a quanto prescrit-

to tecnicamente dalla norma potranno essere sanzionati. Tuttavia, con una giusta attenzione alla pro-

cedura e l’organizzazione dei processi di studio, gli errori procedurali possono essere facilmente

evitati.

Attenzione

Qui nasce l’esigenza di una guida pratica per destreggiarsi nel PTT: l’obiettivo è evitare bucce

di banana ed invece vivere il nuovo processo telematico come uno strumento essenziale a

supporto della attività del difensore tributario. Questo è l’obiettivo del presente lavoro.

La Guida è costruita secondo il percorso logico-giuridico richiesto al difensore in tutte le sue fasi,

dal conferimento dell’incarico di predisporre il ricorso introduttivo del giudizio in avanti:

• dal conferimento dell’incarico tramite procura;

• alla predisposizione del ricorso ed alla sua successiva notifica;

• al deposito del ricorso in Commissione tributaria;

• alla gestione del primo grado di giudizio;

• alla gestione dell’eventuale secondo grado di giudizio.

Ogni argomento è correlato ad alcuni rilevanti testi di legge e regolamenti, utili per i dovuti appro-

fondimenti ed è proposta una breve rassegna della ancora scarna giurisprudenza sul tema.

Ciò che non è conosciuto può spaventare.

Chi scrive confida che questa Guida possa essere di utile ausilio per affrontare il PTT con un maggiore

livello di tranquillità e che possa essere utilizzata all’occorrenza, in caso di dubbi su specifiche applica-

zioni della disciplina.

Le innovazioni tecnologiche costituiscono un deciso aiuto alle parti del processo. Si può sostenere che

la parte maggiormente favorita sia il Fisco, dal momento che l’integrale digitalizzazione del processo

tributario porterà più facilmente la nostra controparte che non noi difensori tributari ad un più age-

vole accesso alla banca dati delle sentenze di tutto il territorio nazionale. Questa considerazione va

però pesata con i benefici di cui anche noi possiamo senza dubbio godere: e si tratta di benefici che

riguardano il bene più prezioso che abbiamo a disposizione: il nostro tempo.

Invito quindi il lettore che si stia impratichendo con gli strumenti del PTT anche grazie a questa Guida

a sfruttare le potenzialità della digitalizzazione nel più generale rapporto con l’Amministrazione finan-

ziaria, come prescrive il CAD (codice dell’amministrazione digitale), che verrà ricordato nella trattazio-

ne. Non vi è più motivo, solo per fare un esempio, di usare le modalità cartacee per inviare istanze di

rimborso, di autotutela, di accertamento con adesione, di sgravio, ecc. …. Va poi tenuto conto che le

recenti difficoltà di spostamento dovute all’emergenza Covid-19 ci impongono oggi di utilizzare le

nuove tecnologie di comunicazione. La stessa circolare n. 6/E del 23 marzo 2020 suggerisce di com-

pletare gli accertamenti con adesione in corso nel periodo di emergenza Covid-19 tramite strumenti

telematici suggerendo al contempo che sulla base degli esiti di questa sperimentazione, la stessa

modalità potrebbe essere resa in futuro la normalità. Diventa dunque cruciale impadronirsi delle

2 MySolution | Guide

Premessa

modalità di comunicazione del PTT per affrontare con consapevolezza un presente ed un futuro

sempre più improntati sulla comunicazione a distanza con l’Agenzia delle Entrate.

Riferimenti normativi

D.Dir. 4 agosto 2015

D.M. 23 dicembre 2013, n. 163

D.Lgs. 7 marzo 2005, n. 82

Circolare 23 marzo 2020, n. 6/E

MySolution | Guide 3

Fondamenti e definizioni

Fondamenti e definizioni

Prima di addentrarsi nel dettaglio dei passaggi tecnici delle varie fasi del processo tributario telematico,

è opportuno puntualizzare alcuni concetti, fondamentali e ricorrenti nell’arco dell’intera procedura. Essi

riguardano la posta elettronica certificata, la firma digitale e lo standard degli atti processuali e dei do-

cumenti informatici allegati. Utile è anche un rinvio alle definizioni contenute nel regolamento recante la

disciplina dell’uso degli strumenti informatici e telematici nel processo tributario e in quello recante le

relative specifiche tecniche.

1. La posta elettronica certificata

La posta elettronica certificata costituisce per il difensore il domicilio digitale (art. 6, comma 1, del

D.M. 23 dicembre 2013, n. 163). È essenziale la presenza della PEC nel ricorso (la sua assenza è

sanzionata con un inasprimento del 50 per cento del contributo unificato, ai sensi dell’art. 13, comma

3-bis, del D.P.R. 30 maggio 2002, n. 115) ed è uno strumento senza il quale, come vedremo, non è

possibile neppure instaurare il giudizio.

Attenzione

In caso di variazione della PEC del difensore, questa ha effetto trascorsi 10 giorni dalla noti-

ficazione del cambiamento di indirizzo alla segreteria della Commissione tributaria ed alle

parti costituite (art. 6, comma 2, del D.M. 23 dicembre 2013, n. 163, e artt. 4 e 6 del D.Dir. 26

aprile 2012).

La PEC comunicata nel ricorso introduttivo e quindi eletta proprio domicilio deve coincidere

con quella comunicata al proprio ordine di appartenenza (art. 7, comma 1, del D.M. 23 di-

cembre 2013, n. 163).

E’ prevista una apposita procedura per comunicare la variazione della PEC, attivabile dalla pa-

gina di Login cliccando su “Servizi Self Service” e poi su “Variazione indirizzo PEC”. La procedu-

ra prevede una prima fase in cui viene richiesto all'utente di digitare i dati anagrafici inseriti al

momento della registrazione per generare e scaricare il modulo pdf di richiesta ed una se-

conda fase in cui l'utente firma digitalmente il modulo appena generato e lo carica

nell’apposito campo, insieme ad un documento di identità sempre firmato digitalmente.

2. La firma digitale

Nel processo tributario telematico, come vedremo, il difensore deve essere dotato di firma digita-

le.

Ricorda

Tutti i file notificati e depositati devono infatti essere firmati digitalmente dal difensore.

4 MySolution | Guide

Fondamenti e definizioni

Nel prosieguo della trattazione, quando si parlerà di firma digitale, si intenderà la firma “Cades”, che

converte il file.pdf in file.pdf.p7m. Tuttavia, anche la firma “Pades”, che non modifica l’estensione del

file, è considerata valida.

3. Formati ammessi dei “file”

La generalità dei file notificati o depositati deve essere in formato PDF/A. Nel prosieguo della tratta-

zione si parlerà semplicemente di PDF/A, con questo intendendo PDF/A-1a ovvero PDF/A-1b. En-

trambi i formati sono ammessi. Gli allegati dei file possono avere anche estensione TIF/TIFF (con ri-

soluzione non superiore a 300 DPI, in bianco e nero e compressione CCITT Group IV – modalità fax)

(art. 10 del D.Dir. 4 agosto 2015).

4. Definizioni

Per meglio districarsi nella nuova terminologia della procedura, è consigliabile leggere gli artt. 1 del

D.M. 23 dicembre 2013, n. 163, e 1 del D.Dir. 4 agosto 2015. Il PTT non è una nuova disposizione, ma

è una nuova modalità di attuazione di una vecchia disposizione, contenuta nel D.Lgs. 31 dicem-

bre 1992, n. 546, che disciplina il processo tributario. Nel prosieguo della trattazione verranno spiega-

ti nel dettaglio tutti i passaggi tecnici per maneggiare ogni fase del processo.

Riferimenti normativi

D.Dir. 4 agosto 2015, artt. 1 e 10

D.M. 23 dicembre 2013, n. 163, artt. 1, 6 e 7

D.Dir. 26 aprile 2012, artt. 4 e 6

D.Lgs. 31 dicembre 1992, n. 546, art. 18

MySolution | Guide 5

La procura alle liti

La procura alle liti

La procura alle liti conferita, congiuntamente all’atto cui si riferisce, su supporto informatico e sottoscrit-

ta con firma digitale dal ricorrente, è trasmessa dalle parti, dai procuratori e dai difensori. La procura

alle liti deve essere autenticata dal difensore con apposizione della firma digitale. Se la procura alle liti è

conferita su supporto cartaceo, le parti, i procuratori e i difensori trasmettono congiuntamente all’atto

cui si riferisce, la copia per immagine su supporto informatico della procura, attestata come conforme

all’originale con sottoscrizione con firma digitale del difensore.

1. Autonomia della procura

La procura alle liti nel PTT (art. 4 del D.M. 23 dicembre 2013, n. 163) è un atto separato rispetto al

ricorso. Non è quindi apposto in calce né a margine del ricorso tributario, ma è invece un atto a sé

stante. Le conseguenze principali rispetto alla procedura cartacea sono dunque due:

• nella stesura del ricorso introduttivo, deve essere indicato che il difensore tributario è quali-

ficato “in virtù di procura allegata al presente ricorso”, e non più in virtù di procura “a margine” o

“in calce”;

Attenzione

Si suggerisce quindi di indicare la procura come primo degli allegati che vengono elencati

alla fine del ricorso introduttivo.

• la procura deve indicare esplicitamente l’atto impositivo per il quale è rilasciata. Se in prece-

denza la procura era inglobata nel ricorso e quindi non era necessario indicare quale fosse l’atto

impugnato per cui era rilasciata (essendo già indicato nel ricorso), ora invece sarà necessario che

la procura indichi esplicitamente il numero dell’atto o degli atti impugnati.

2. Formalità di firma

Quanto invece alle formalità di firma della procura, le strade percorribili sono due:

• la prima è di procedere alla firma autografa della procura in formato cartaceo, sia del ricor-

rente, che del suo difensore, per poi procedere alla scansione del documento in PDF/A ed alla

successiva firma digitale del difensore;

• la seconda è di procedere alla creazione di un file PDF/A nativo digitale, privo di firme autogra-

fe (occorre trasformare quindi da PC il file word in file PDF/A), per poi procedere alla doppia fir-

ma digitale: del ricorrente e del difensore.

In caso di ricorrente privo di firma digitale, occorrerà procedere con la prima modalità. In caso di ri-

corrente dotato di firma digitale, si potrà scegliere una delle due strade.

Qui di seguito una bozza di procura alle liti.

6 MySolution | GuideLa procura alle liti

Fac-simile di procura alle liti

Il sottoscritto …, in qualità di rappresentante legale della …, conferisce al dott. …, procura

speciale con ogni e più ampia facoltà di legge, affinché lo rappresenti, assista e difenda nel

giudizio contro l’Agenzia delle entrate per l’annullamento dell’avviso di accertamento n. … in

ogni sua fase e grado, con possibilità di proporre motivi aggiunti.

Con promessa di rato e valido.

Luogo e data

Il ricorrente

La firma apposta è autentica

Il difensore

Attenzione

Se la procura è affidata a due o più professionisti, la procedura di creazione dei file telema-

tici e la successiva gestione del contenzioso possono variare a seconda che la procura sia rila-

sciata “congiuntamente” o “disgiuntamente”. Nel caso in cui la procura sia rilasciata disgiun-

tamente, ciascun professionista può operare nel contenzioso anche singolarmente e quindi

può anche procedere alle formalità di notifica/costituzione in giudizio separatamente

dall’altro difensore o dagli altri difensori. Si ritiene quindi che la firma digitale del ricorso per

il quale sia stata rilasciata procura disgiunta possa essere apposta da uno soltanto dei di-

fensori. Se invece la procura fosse rilasciata congiuntamente, si ritiene che tutti i difen-

sori debbano firmare il ricorso, così come tutti gli altri atti che dovranno essere firmati nel

corso del PTT. La controfirma che attesta l’autenticità della procura, invece, anche in caso

di mandato congiunto, potrà essere apposta anche solo dal singolo professionista presente

all’atto della firma del ricorrente.

Se la procura è rilasciata da soggetto terzo, quale un notaio, oppure dall’Ufficio notarile di

un consolato estero (in caso di ricorrente residente all’estero), il difensore avrà l’onere di pro-

curarsi l’originale della procura, di scansionarla in formato PDF/A e di firmarla digitalmente.

Riferimenti normativi

D.Dir. 4 agosto 2015

D.M. 23 dicembre 2013, n. 163, art. 4

D.Lgs. 31 dicembre 1992, n. 546, art. 12

MySolution | Guide 7Attestazioni di conformità

Attestazioni di conformità

La conformità dell’atto depositato a quello consegnato o spedito è attestata conforme dal ricorrente. Se

l’atto depositato nella segreteria della Commissione non è conforme a quello consegnato o spedito alla

parte nei cui confronti il ricorso è proposto, il ricorso è inammissibile. Per il deposito e la notifica con

modalità telematiche della copia informatica, anche per immagine, di un atto processuale di parte o di

un documento formato su supporto analogico e detenuto in originale o in copia conforme, il difensore

attesta la conformità della copia al predetto atto.

1. Conformità del ricorso depositato rispetto a quello notificato

Nel processo tributario (art. 22, comma 3, del D.Lgs. 31 dicembre 1992, n. 546), il difensore deve at-

testare la conformità dell’atto depositato in Commissione tributaria rispetto a quello notifica-

to alla controparte. È naturale che il ricorso a disposizione della controparte non debba differire da

quello a disposizione dei giudici, pena una evidente incongruità, che può anche portare

all’inammissibilità del ricorso.

Nel processo tributario vigente prima dell’introduzione telematica era prassi la creazione di due di-

stinti originali, identici tra loro, anche se l’atto depositato in Commissione tributaria poteva anche es-

sere una copia rispetto a quello notificato alla controparte. In ogni caso, i due atti dovevano essere

identici e di tale conformità occorreva dare atto in calce al ricorso.

Naturalmente, anche con ricorso telematico i due atti devono essere identici, anche se le peculia-

rità del PTT suggeriscono di formulare la dichiarazione di conformità in maniera differente.

Infatti, nel PTT non si dovranno creare né due originali, né la copia di un originale: il file che verrà

depositato in Commissione tributaria sarà proprio il medesimo che era stato notificato alla

controparte.

Ricorda

Ed allora si potrà semplicemente affermare, in sede di dichiarazione di conformità da apporre

il calce all’atto, che l’atto che sarà depositato in Commissione tramite Sigit è il medesimo file

notificato alla controparte.

2. Conformità degli allegati all’originale

Il difensore che produca in giudizio un documento del quale egli ha copia analogica deve attestare

la conformità del documento prodotto all’originale a sua disposizione (art. 25-bis del D.Lgs. n.

546/1992). Tale attestazione di conformità deve avvenire in ottemperanza alle norme del CAD (codice

dell’amministrazione digitale, D.Lgs. 7 marzo 2005, n. 82).

Ad avviso di chi scrive, tale attestazione degli allegati prodotti in sede di ricorso introduttivo del giudi-

zio potrebbe avvenire seguendo una delle seguenti modalità:

1. in sede di elencazione degli allegati, si potrebbe inserire una formula, con la quale il difensore

dichiara gli allegati conformi all’originale analogico disponibile presso il suo studio ai sensi

dell’art. 25-bis del D.Lgs. n. 546/1992;

8 MySolution | GuideAttestazioni di conformità

2. in alternativa, tale dichiarazione potrebbe essere effettuata in un documento a parte, che inclu-

da la predetta dichiarazione.

Il primo documento del quale è necessario attestare la conformità è la procura ricevuta: nessun

dubbio che il difensore abbia a disposizione l’originale della stessa, se è stato lui stesso ad autenticare

la firma. Se, invece, la firma è stata autenticata da terzi, sarà necessario avere a disposizione

l’originale della procura. La procura dovrà poi essere conservata dal difensore.

Deve essere però sottolineato che, molto spesso, nella pratica, il difensore non ha a disposizione gli

originali di tutti gli allegati che produce in giudizio. I documenti possono infatti essere ricevuti dal

cliente per posta elettronica: se il difensore ha ricevuto via mail dal proprio assistito un documento,

egli non può avere la certezza che tale copia informatica sia conforme all’originale. Ed allora, in un ca-

so come questo, sarebbe opportuno che il difensore non attestasse tale conformità.

Come si esce da questo problema, visto che la legge richiede di attestare la conformità? Le strade so-

no due:

1. il difensore entra in possesso degli originali analogici dei documenti prodotti in giudizio ed in

questo caso non avrà difficoltà a dichiararne la conformità ai sensi di legge;

2. oppure, sarebbe opportuno che nell’elencazione degli allegati prodotti egli producesse una “co-

pia” degli allegati di cui non ha potuto visionare l’originale.

Attenzione

Questa accortezza non va sottovalutata: se emergesse che un documento prodotto in giudizio

non è in realtà conforme all’originale, allora il difensore che avesse come pubblico ufficiale at-

testato il falso ne potrebbe ricavare spiacevoli conseguenze di natura penale.

Riferimenti normativi

D.Dir. 4 agosto 2015

D.M. 23 dicembre 2013, n. 163

D.Lgs. 7 marzo 2005, n. 82

D.Lgs. 31 dicembre 1992, n. 546, artt. 22, comma 3, e 25-bis

MySolution | Guide 9Predisposizione e notifica del ricorso

Predisposizione e notifica del ricorso

Il file del ricorso deve essere trasformato in formato PDF/A e firmato esclusivamente con firma digitale.

Esso è notificato utilizzando la PEC, ai sensi dell’art. 5 del D.M. 23 dicembre 2013, n. 163 ed è opportuno

che nell’oggetto e/o nel corpo del testo vi siano il nome del ricorrente e il numero dell’atto impugnato. Al

ricorso introduttivo vanno allegati obbligatoriamente il ricorso e la procura. È legittimo notificare tele-

maticamente un ricorso via PEC entro le ore 24 dell’ultimo giorno disponibile. La prova della notifica è

costituita dalle ricevute di accettazione e di consegna della PEC, da predisporre in formato PDF/A e fir-

mate digitalmente.

1. Come redigere il ricorso

Il ricorso introduttivo del giudizio, così come accadeva in passato, può essere redatto utilizzando un

software di videoscrittura (word o simili).

Di seguito, se ne riporta una bozza esemplificativa, nella quale si sottolineano gli aspetti importanti

che costituiscono una novità del PTT rispetto all’esperienza precedente.

Fac-simile di ricorso

ALLA COMMISSIONE TRIBUTARIA

PROVINCIALE DI …

RICORSO EX ART. 18 DEL D.LGS. N. 546/1992

CON RECLAMO EX ART. 17-BIS DEL D.LGS. N. 546/1992

CON ISTANZA DI DISCUSSIONE IN PUBBLICA UDIENZA

Della società … con sede in …, p. IVA … PEC: …, legalmente rappresentata dal signor …, nato a

…, il … e residente in …, C.F. …, elettivamente domiciliata in …, presso il dott. … (C.F. …; tel.: …,

fax: …, PEC: …), iscritto all’Albo … di …, che la rappresenta e difende in virtù di procura al-

legata al presente atto (doc. 1)

CONTRO

Agenzia delle entrate, Direzione provinciale di …, con sede in …, in persona del suo legale

rappresentante pro tempore;

PER L’ANNULLAMENTO

Dell’avviso di accertamento n. … (doc. 2), notificato … e relativo a … per l’anno ….

FATTO

1) …

2) …

3) …

ecc. …

MOTIVI

1) …

2) …

3) …

ecc. …

P.Q.M.

10 MySolution | GuidePredisposizione e notifica del ricorso

si chiede che:

• ai fini del reclamo ex art. 17-bis del D.Lgs. n. 546/1992, l’Agenzia delle entrate prenda at-

to dell’invalidità dell’atto impugnato e provveda ad annullarlo integralmente;

• in caso di infruttuoso esito del reclamo, l’Onorevole Commissione adita voglia annullare

in ogni sua parte l’atto qui impugnato con ogni consequenziale pronuncia e statuizione,

con la richiesta di condanna della controparte al rimborso delle somme eventualmente

versate nelle more del giudizio, vittoria di spese, ivi incluso il contributo unificato, com-

petenze ed onorari, oltre ad IVA e contributo per la Cassa previdenza.

Si fa fin d’ora richiesta di trattazione della discussione in pubblica udienza.

Ai fini del pagamento del contributo unificato, si dichiara che il valore della presente lite è

pari ad euro … e che il contributo unificato relativo che verrà assolto in sede di costituzione

in giudizio è quindi pari ad euro ….

Si producono e verranno depositati nei termini, dichiarando al contempo la conformità

dei medesimi all’originale ai sensi dell’art. 25-bis del D.Lgs. n. 546/1992:

1) Procura

2) Atto impugnato

3) …

4) …

5) …

ecc. …

Con osservanza.

Luogo e data

Il difensore

DICHIARAZIONE DI CONFORMITÀ

Il sottoscritto … attesta, ai sensi dell’art. 22, comma 3, del D.Lgs. n. 546/1992, che il ri-

corso notificato all’Agenzia delle entrate è conforme a quello che sarà depositato

presso la Commissione tributaria provinciale. Il file.p7m inviato via PEC all’Agenzia del-

le entrate è infatti il medesimo che sarà depositato tramite Sigit presso la Commissio-

ne tributaria.

Il difensore

Attenzione

Il file non può contenere macro né collegamenti ipertestuali. Prestare attenzione, ad esempio,

nel momento in cui si scrivono indirizzi PEC o mail all’interno del ricorso ad eliminare il colle-

gamento ipertestuale, che word propone di default.

Una volta completato il ricorso, il file dovrà essere trasformato in formato PDF/A e firmato esclu-

sivamente con firma digitale. Il file è dunque definito “nativo digitale”: nasce in altri termini sul PC

e non è invece la copia informatica di un documento analogico (non è una scansione).

MySolution | Guide 11Predisposizione e notifica del ricorso

Attenzione

È scorretto procedere con la stampa del file, la firma analogica, la scansione in formato PDF/A

e la successiva firma digitale. Questa procedura non è prevista e potrebbe essere contestata

dalla controparte, che, con tutta probabilità, sosterrebbe l’inammissibilità di un ricorso non

proposto a norma di legge.

Per la conversione del file word in file PDF/A, può essere utilizzato uno dei software che hanno tale

funzione (tra gli altri, si segnalano Open-Office o Libre-Office, che sono di facile uso, avendo una speci-

fica funzione nel menu ”File” denominata “Trasforma in PDF”, la quale al suo interno consente di spun-

tare l’opzione per il PDF/A).

2. La notifica del ricorso alla controparte

La notifica del ricorso alla controparte deve avvenire tramite PEC (artt. 5, comma 1, e 9, comma 1, del

D.M. 23 dicembre 2013, n. 163). La PEC ove destinare il ricorso dovrebbe essere, a norma di legge,

contenuta all’interno dell’atto. In caso di sua assenza, occorrerà cercare la PEC dell’ente impositore su

www.indicepa.gov.it.

La PEC non prevede uno specifico testo accompagnatorio.

Ricorda

È opportuno tuttavia che nell’oggetto e/o nel corpo del testo compaiano il nome del ricor-

rente ed il numero dell’atto impugnato.

Esempio

OGGETTO: Notifica ricorso avverso avviso di accertamento n. … per conto del Sig. …

CORPO MAIL: Si notifica atto introduttivo del giudizio relativo ad atto in oggetto.

Attenzione

Gli atti da allegare obbligatoriamente in sede di ricorso introduttivo sono due:

• il ricorso;

• la procura.

Non è necessario allegare alla mail i documenti prodotti, che possono essere depositati successi-

vamente, nel momento della costituzione in giudizio.

Tuttavia, la presenza di reclamo/mediazione potrebbe suggerire di allegare alla PEC, insieme a ricor-

so e procura, anche gli allegati: questo faciliterebbe l’analisi documentale alla controparte, in vista di

un possibile accordo. Tuttavia, tale produzione non è obbligatoria neppure in questa circostanza.

12 MySolution | GuidePredisposizione e notifica del ricorso

3. Entro che ora effettuare la notifica

“La disposizione dell’articolo 147 del codice di procedura civile si applica anche alle notificazioni eseguite

con modalità telematiche. Quando è eseguita dopo le ore 21, la notificazione si considera perfezionata alle

ore 7 del giorno successivo” (art. 16-septies del D.L. 18 ottobre 2012, n. 179). Tuttavia, con la sent. 9

aprile 2019, n. 75, la Corte costituzionale, nel valutare la legittimità costituzionale di tale norma in rife-

rimento agli artt. 3, 24 e 111 Cost., ne ha sancito l’incostituzionalità nella parte in cui prevede che la

notifica eseguita con modalità telematiche, la cui ricevuta di accettazione sia generata dopo le ore

21 ed entro le ore 24, si perfezioni per il notificante alle ore 7 del giorno successivo, anziché al mo-

mento di generazione della predetta ricevuta.

Attenzione

In altri termini, mentre le notifiche “vecchia maniera” effettuate dopo le ore 21 si considera-

vano perfezionate alle ore 7 del giorno successivo, dopo questa sentenza il difensore potrà

legittimamente notificare telematicamente un ricorso via PEC entro le ore 24

dell’ultimo giorno disponibile, senza temere che il ricorso venga considerato tardivo e quin-

di inammissibile.

Infatti, per il notificante la notifica sarà considerata effettuata nel momento in cui la PEC risulterà digi-

talmente consegnata. Per il notificato, invece, la notifica fatta tra le 21 e le 24 sarà considerata effet-

tuata alle ore 7 del giorno successivo (non è chiaro il motivo logico della differenza tra ora di validi-

tà per notificante e notificato, ma si prende atto).

Se la norma aveva una sua ragion d’essere in tempi di notifiche fatte a mano, per tutelare il diritto al

riposo del destinatario, la modalità telematica supera (come è giusto che sia) questo problema.

4. La prova della notifica alla controparte

Una volta inoltrata la PEC, nel giro di pochi secondi si dovrebbe ricevere sulla propria casella:

• la ricevuta di accettazione della PEC, che attesta l’effettuazione della notifica (art. 8, comma 1,

del D.M. 23 dicembre 2013, n. 163);

• la ricevuta di consegna della PEC, che certifica il perfezionamento della notifica (art. 5, comma

2, del D.M. 23 dicembre 2013, n. 163).

Attenzione

Tipicamente, la prova della notifica alla controparte è costituita dalle due ricevute precedenti,

da predisporre in formato PDF/A e firmare digitalmente.

Oltre a ciò sarà possibile depositare il file.eml da scaricare dal proprio provider di posta elettroni-

ca certificata, che deve anch’esso essere firmato digitalmente. Tale ulteriore produzione si considera

comunque non necessaria, a meno di specifiche contestazioni di controparte sulle ricevute di accetta-

zione e consegna prodotte.

MySolution | Guide 13Predisposizione e notifica del ricorso

Riferimenti normativi

D.Dir. 4 agosto 2015

D.M. 23 dicembre 2013, n. 163, artt. 5, commi 1 e 2, 8, comma 1, e 9, comma 1

D.L. 18 ottobre 2012, n. 179, art. 16-septies

D.Lgs. 7 marzo 2005, n. 82

D.Lgs. 31 dicembre 1992, n. 546, artt. 17-bis e 18

Codice di procedura civile, art. 147

Corte cost., sent. 9 aprile 2019, n. 75

14 MySolution | GuideIl portale del processo tributario telematico

Il portale del processo tributario telematico

L’area pubblica del portale della giustizia tributaria contiene le informazioni generali sui servizi disponi-

bili e il servizio di registrazione al Sigit. L’area riservata contiene i servizi disponibili, accessibili previa re-

gistrazione, che può avvenire mediante creazione di un account ad hoc o con gli altri strumenti di acces-

so resi disponibili tramite lo SPID. Le categorie di soggetti che possono accedere al servizio sono specifi-

camente individuate. È, inoltre, necessario possedere la firma digitale e un indirizzo PEC. I servizi dispo-

nibili sul portale riguardano il deposito telematico, l’interrogazione degli atti depositati e servizi e utilità

vari.

1. Premessa

Il Sistema informativo della giustizia tributaria è lo strumento con il quale è compiuta la digitaliz-

zazione della giustizia tributaria (art. 3 del D.M. 23 dicembre 2013, n. 163).

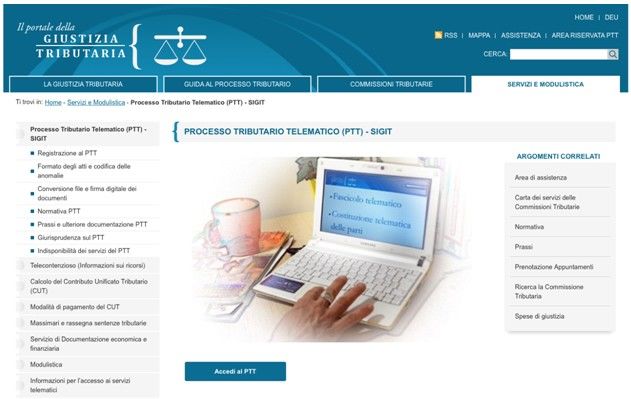

La navigazione sul portale del processo tributario telematico comincia dalla pagina https:

//www.giustiziatributaria.gov.it/gt/processo-tributario-telematico-ptt-sigit (art. 3 del D.Dir. 4 agosto

2015).

Per operare sul portale, il primo fondamentale step è quello di effettuare la registrazione.

Effettuata la registrazione, sarà possibile accedere alle funzioni disponibili, tra cui quelle relative

alle attività di deposito e consultazione disposte dalla legge.

MySolution | Guide 15Il portale del processo tributario telematico

2. Come effettuare la registrazione al PTT

Cliccando su “Registrazione al PTT”, si è accolti dalla pagina informativa per l’iscrizione al portale,

che ci rende noto che (art. 4 del D.Dir. 4 agosto 2015):

• per utilizzare il PTT, è necessario avere una PEC;

• per utilizzare il PTT, è necessario avere una firma digitale;

• la password ha validità di 90 giorni. Se i 90 giorni vengono fatti scadere, la password non potrà

essere rinnovata, ma dovrà essere resettata.

Di seguito occorre decidere se:

• creare un account ad hoc per il portale;

• utilizzare l’accesso tramite SPID.

Nel primo caso, si seguiranno le intuitive indicazioni fornite nella pagina che segue.

Dovranno essere prodotte, oltre alle proprie informazioni personali:

• copia di documento di identità scansionato e firmato digitalmente;

• copia del documento di iscrizione all’Ordine di appartenenza scansionato e firmato digital-

mente;

• modulo di registrazione scaricato dal portale, trasformato in formato PDF/A e firmato digital-

mente.

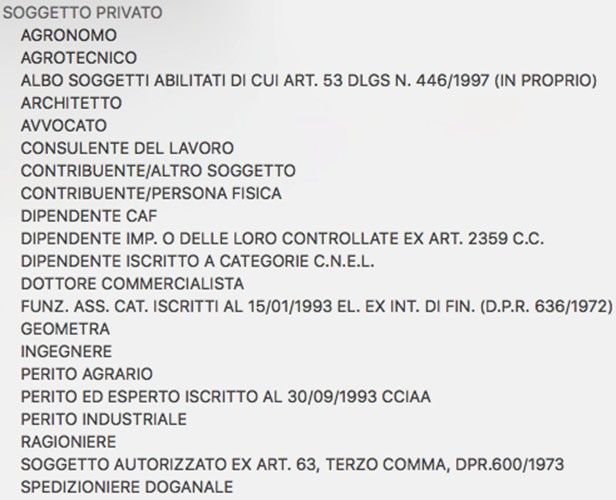

Possono richiedere la creazione di un account i soggetti appartenenti alle seguenti categorie:

16 MySolution | GuideIl portale del processo tributario telematico

Completata la registrazione, si otterrà lo user name e la prima parte del PIN di accesso; si riceverà poi

la seconda parte via PEC. Sarà quindi possibile accedere alla Dashboard del PTT; la password di primo

accesso dovrà essere immediatamente modificata con una scelta dall’utente.

In caso di accesso tramite SPID, la procedura sarà più semplice.

I dettagli della procedura sono descritti negli artt. 3 e 4 del D.Dir. 4 agosto 2015.

3. I servizi disponibili sul portale del PTT

La schermata che segue costituisce l’accesso del difensore tributario ai servizi della giustizia tributa-

ria.

MySolution | Guide 17Il portale del processo tributario telematico

È divisa in tre principali funzionalità:

1. deposito telematico: da qui si potrà redigere e completare la NIR (nota di iscrizione a ruolo) o

richiedere l’accesso temporaneo ad un fascicolo per un contezioso nel quale non ci si è ancora

costituiti (ad esempio, in quanto appellanti incidentali in secondo grado);

2. interrogazione atti depositati: da qui si potranno visionare tutte le NIR depositate, effettuare

una ricerca per numero di fascicolo ed accedere al Telecontenzioso, che consentirà di visionare

tutti i fascicoli del processo telematico, che includono i documenti depositati da controparte e

dalla segreteria della Commissione;

3. servizi e utilità: qui si possono effettuare i pagamenti del CU (contributo unificato) tramite il

servizio PagoPA, consultare i pagamenti effettuati con questa modalità, verificare che i file che si

intendono allegare abbiano il formato corretto o che la relativa firma digitale sia valida; sarà pos-

sibile ancora compilare una NIR cartacea di prova, calcolare il CU o prenotare un appuntamento

presso la Commissione tributaria.

Attenzione

La password di accesso al portale ha la durata di 90 giorni. In alto a sinistra nella schermata

iniziale del Sigit è possibile verificare i giorni residui di validità della password in corso. Se la

scadenza della password è inferiore a 15 giorni se ne avrà notizia tramite un Avviso già al

momento dell’accesso all’area riservata. E’ opportuno non far scadere la password e modifi-

carla nel termine di 90 giorni per non essere costretti a rigenerarla con una procedura più

complessa, che richiede di avere a disposizione il numero della propria Tessera Sanitaria.

18 MySolution | GuideIl portale del processo tributario telematico

Ricorda

In caso di smarrimento della USER ID è attivo un sistema di recupero, attivabile dalla pagina di

login del PTT cliccando su “Hai smarrito l’User ID” che prevede una prima fase in cui viene ri-

chiesto all'utente di digitare i dati anagrafici e l'indirizzo PEC inseriti al momento della regi-

strazione per generare e scaricare il modulo pdf di richiesta ed una seconda fase in cui l'uten-

te firma digitalmente il modulo appena generato e lo carica nell’apposito campo, insieme ad

un documento di identità sempre firmato digitalmente.

Riferimenti normativi

D.Dir. 4 agosto 2015, artt. 3 e 4

D.M. 23 dicembre 2013, n. 163, art. 3

MySolution | Guide 19Il deposito del ricorso tributario

Il deposito del ricorso tributario

Il deposito del ricorso tramite il Sigit comporta il rispetto di una precisa procedura. Il primo adempimen-

to riguarda la scelta del tipo di atto da depositare e la Commissione ove depositarlo. Numerose sono le

informazioni base del ricorso che è necessario riportare. Vanno indicate anche tutte le informazioni re-

lative alle parti interessate al giudizio, cioè i dati del ricorrente, del rappresentante, del difensore e del

resistente. In relazione all’atto impugnato, è necessario fornire una serie di dati. Si illustrano le regole

generali relative agli allegati: la prima cosa da fare è allegare il documento principale, ovvero il ricorso;

poi, occorre caricare gli allegati, selezionando la relativa tipologia. Il pagamento del contributo unificato

tributario può avvenire con modello F23, c/c postale, contrassegno o tramite PagoPA. L’ultimo passaggio

concerne la validazione e la trasmissione della NIR.

1. Premessa

Il ricorso deve essere depositato presso la Commissione tributaria esclusivamente tramite Sigit

(art. 9, comma 2, del D.M. 23 dicembre 2013, n. 163).

Il deposito dovrà essere effettuato:

• entro 30 giorni dalla notifica effettuata via PEC all’Agenzia delle entrate, in assenza di recla-

mo/mediazione ex art. 17-bis del D.Lgs. 31 dicembre 1992, n. 546;

• entro 30 giorni dal novantesimo giorno successivo alla notifica effettuata via PEC all’Agenzia

delle entrate, in presenza di reclamo/mediazione ex art. 17-bis del D.Lgs. 31 dicembre 1992, n.

546.

Ricorda

Il deposito anticipato in caso di lite soggetta a reclamo/mediazione comporta la semplice

improcedibilità del ricorso: non potrà essere fissata udienza prima del decorso del termine

fissato dalla legge per il tentativo di mediazione. Viceversa, il deposito ritardato oltre i 30

giorni in caso di lite non soggetta a reclamo/mediazione comporta l’inammissibilità del ricor-

so.

Molto rilevante quindi l’attenzione da porre al valore della causa.

Ricorda

La lite è soggetta a reclamo/mediazione, se il valore totale delle sole imposte è inferiore a

50.000 euro.

Attenzione

Dovessero emergere casi in cui il difensore nutra incertezza se debba o meno applicarsi

l’istituto del reclamo/mediazione, sarà sempre meglio costituirsi presso il Sigit nei 30 giorni

20 MySolution | GuideIl deposito del ricorso tributario

dalla notifica alla controparte. Decisamente meglio rischiare l’improcedibilità, rispetto

all’inammissibilità.

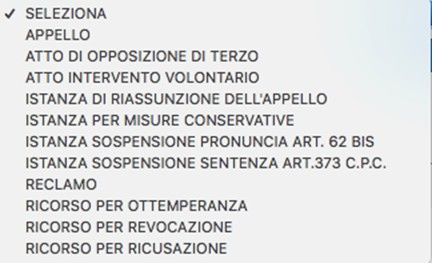

2. La scelta della Commissione e dell’atto da depositare

Cliccando su “Invio NIR Altri atti”, si accederà alla pagina dalla quale si potrà scegliere il tipo di atto

da depositare e la Commissione ove depositarlo.

Nella prima tendina occorrerà scegliere la CTP cui è destinato l’atto.

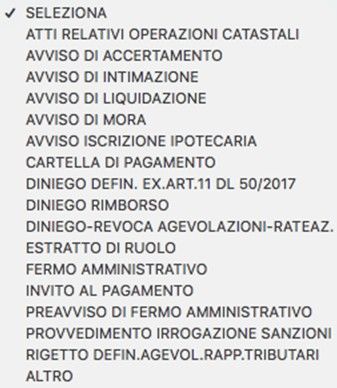

La seconda tendina a disposizione è la seguente:

In caso di ricorso introduttivo del giudizio, la scelta ricadrà su “Ricorsi ed altri procedimenti giurisdi-

zionali”. Le controdeduzioni in primo grado sono appannaggio della controparte. La scelta ricadrà su

“Altri atti e documenti”, in caso di deposito di documenti successivi al ricorso introduttivo del giudizio.

La successiva tendina riporta le seguenti opzioni:

Salvo casi particolari, la scelta in questo caso ricadrà sempre su “Ricorso”. Anche nel caso in cui il ri-

corso contenga anche un’istanza di reclamo/mediazione, l’atto che va a depositarsi è infatti comun-

que in primo luogo un ricorso.

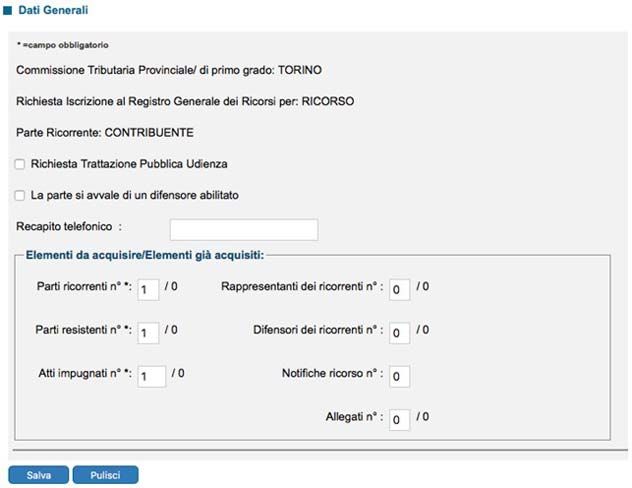

3. Le informazioni base del ricorso

La schermata che si apre successivamente richiede queste informazioni:

MySolution | Guide 21Il deposito del ricorso tributario

Occorre quindi indicare:

1. se si sia fatta istanza di trattazione in pubblica udienza;

2. se vi sia un difensore abilitato;

3. il numero di telefono del difensore;

4. il numero delle parti ricorrenti: generalmente si indicherà 1, ma possono esserci casi in cui le

parti ricorrenti siano più di una, in quanto, ad esempio, coobbligate;

5. il numero di parti resistenti: generalmente si indicherà 1, a meno che il ricorso non sia nato ab

origine con una pluralità di controparti (ad esempio: Agenzia delle entrate ed Agenzia delle en-

trate-riscossione)

6. il numero di atti impugnati: anche qui generalmente si indicherà 1, ma è ben possibile che con

unico ricorso venga impugnata una pluralità di atti;

7. il numero dei rappresentati dei ricorrenti: il quadro sarà da compilare solo in caso di società ri-

corrente. Generalmente sarà 1, il legale rappresentante firmatario;

8. il numero dei difensori: che può ben essere maggiore di 1, in caso di mandato a più difensori;

9. il numero di notifiche del ricorso: generalmente 1, a meno che il ricorso non sia stato notificato

ad una pluralità di controparti;

10. il numero di allegati: questo campo deve essere calcolato sulla base del numero esatto dei do-

cumenti che si intendono allegare oltre al ricorso introduttivo. In generale quindi occorrerà indi-

care un numero corrispondente a:

22 MySolution | GuidePuoi anche leggere