Il mercato delle telecomunicazioni nel mondo: i driver regionali e le operazioni di consolidamento

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Il mercato delle telecomunicazioni nel mondo: i driver regionali e le operazioni di consolidamento

Il segmento mobile rappresenta la

maggior fetta del fatturato in tutte le

aree mondiali, confermando la

tendenziale riduzione del contributo

del fisso e un incremento del peso

della telefonia mobile, in particolare

del segmento dati. L’incidenza è più

rilevante per i mercati emergenti,

caratterizzati da una limitata

dotazione di infrastruttura fissa, dove

il superamento del digital divide è

stato guidato dall’estensivo sviluppo delle reti wireless. L’Italia 1 costituisce un’eccezione a

questa tendenza, presentando un livello dei ricavi da rete fissa pari a quello del mobile (17

miliardi nel 2013) a causa della riduzione molto più spiccata che ha interessato questo

segmento nell’ultimo anno storico.

A un maggior peso della telefonia mobile corrisponde anche una pressione al ribasso dei

ricavi ad essa associati, soprattutto in Europa.

L’attuale schema regolamentare asimmetrico in Europa riflette le priorità di liberalizzazione

degli anni ’90, in cui l’accesso dei nuovi entranti era favorito attraverso due leve: condizioni di

accesso favorevoli e il riconoscimento di rendite da parte dell’operatore incumbent per il

traffico su rete fissa e mobile veicolato dagli entranti mediante il sistema delle tariffe di

interconnessione.

1

I dati relativi alle telecomunicazioni su rete fissa e mobile di fonte Agcom comprendono informazioni di dettaglio fornite

dalle seguenti imprese: Brennercom, BT Italia, Cable & Wireless, CloudItalia, Colt, Fastweb, Green ICN, H3G, Infracom Italia,

Orange Business Italy, Retelit, Telecom Italia, Tiscali, Verizon Italia, Vodafone NV, Welcome Italia e Wind, nonché, tra gli

MVNO “puri” A-Mobile, Carrefour Italia Mobile, Coop Italia, Daily Telecom, ErgMobile, Noverca, Poste Mobile.

Uno schema che, in conseguenza al progressivo ingresso dei nuovi operatori nel segmento del

mobile, ha portato a una forte pressione al ribasso dei prezzi del comparto, che si collocano

su livelli in generale molto inferiori alle principali economie mondiali. Questo meccanismo,

invariato nel tempo, presenta una serie di contraddizioni nel nuovo scenario, dove al contesto

di iper-regolamentazione della concorrenza fa da contraltare l’esclusione regolamentare degli

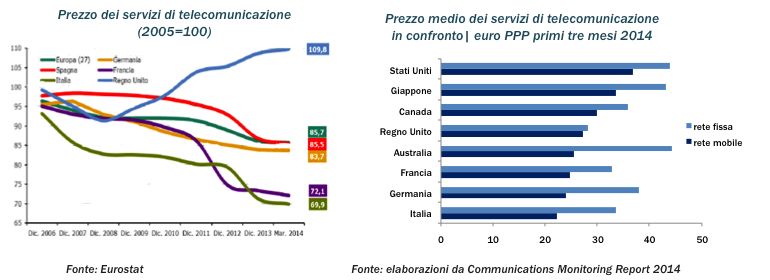

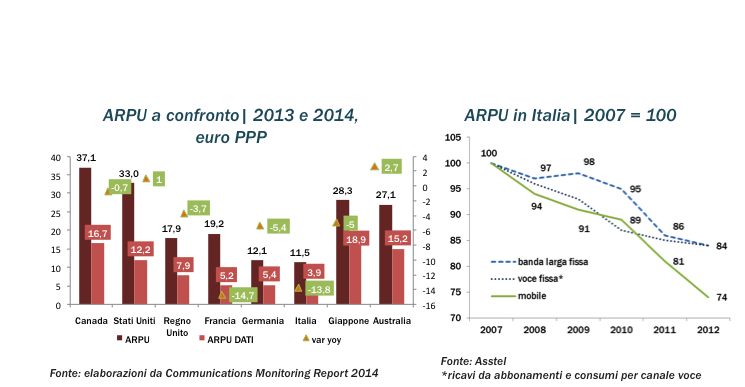

over the top. Dal 2005, i prezzi delle telecomunicazioni in Europa sono diminuiti

drasticamente, con l’unica rilevante eccezione del Regno Unito. L’Italia segnala una forte

diminuzione dell’ARPU (average revenue per user) sostanzialmente in tutti i segmenti. Tra le

principali economie mondiali essa presenta il livello minimo di ricavi per utilizzatori, sia per

quanto concerne in generale i servizi di telefonia, sia per quanto riguarda il segmento dati.

Oltre agli effetti sui prezzi e sui ricavi per utilizzatore, molte differenze interessano il mercato

delle telecomunicazioni europeo e quello americano in relazione alla frammentarietà dei

mercati e del quadro regolamentare, cui si lega una diversa possibilità per i maggiori

operatori di sfruttare le economie di scala e di ricercare una massimizzazione dei costi fissi.

Le principali differenze del mercato delle telecomunicazioni

Europa Stati Uniti

28 mercati nazionali distinti, totale della

Dimensione del mercato una nazione, totale popolazione 314 milioni

popolazione di quasi 600 milioni di individui

operatori su larga scala che operano su

differenti operatori in ogni paese (alcuni

Player nel mercato delle reti tutto il territorio, insieme a un gruppo di

gruppi operano in più paesi ma non ci sono

mobili diversi operatori più piccoli, ma di

network paneuropei

dimensioni comunque rilevanti

eredità dei monopoli nazionali pubblici, definiti eredità dei Baby Bells (storicamente a

Player basati sul mercato delle all'interno dei confini statali. Ci sono alcuni capitale privato), ora per lo più consolidati,

reti fisse in rame casi di cross ownership delle infrastrutture, ma con i più importanti player che gestiscono il

senza network intra peasi mercato in regime di oligopolio

la copertura è sul 24-55% della popolazione la copertura del cavo copre il 96% della

Player via cavo

(in Italia è assente) popolazione

Licenze per l'utilizzo dello gestione decentralizzata, autorizzata a livello

mandato unico dell'autorità FCC

spettro di stato membro

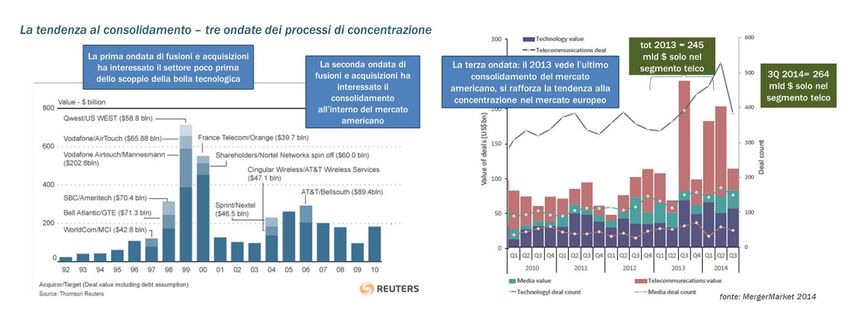

Nel mercato americano attualmente 4 operatori controllano circa il 93% del mercato. Anche in Europa la maggioranza dei sottoscrittori è servita dai quattro principali operatori, Telefonica, Vodafone, Deutsche Telekom e Orange, ma il mercato è altamente frammentato, con oltre 100 operatori tra telefonia fissa e mobile che controllano a loro volta dozzine di compagnie più piccole. L’assenza di network paneuropei, una regolamentazione antitrust stringente che ha scoraggiato in passato importanti aggregazioni, una gestione delle licenze per l’utilizzo degli spettri che continua a essere decentrata a livello nazionale, nonché la minore dotazione di copertura del cavo, rappresentano le principali differenze tra i due mercati. La concentrazione del mercato americano è legata alla maggiore intensità delle operazioni di fusione e acquisizione che lo ha caratterizzato nel corso dei primi anni duemila. Tra il 2001 e il 2006 il nucleo centrale delle transazioni in Nord America ha interessato il processo di consolidamento interno, mentre gli operatori europei hanno incrementato la loro esposizione verso i mercati emergenti, soprattutto asiatici. Negli ultimi due anni si è registrato un nuovo intensificarsi delle operazioni di fusione e acquisizione nel mercato americano. Tra queste si segnala il recente riacquisto da parte di

Verizon del 45% della quota Vodafone in Verizon Wireless per 130 miliardi di dollari, nella più grande operazione che ha interessato il settore a livello globale negli ultimi 3 anni, e l’acquisizione da parte di AT&T di Leap Wireless e di Metro PCS da parte di T-Mobile Mentre il mercato americano ultima al consolidamento, aumenta anche la sua attrattività per i grandi operatori globali. Nel 2013 la giapponese Softbank è entrata nel mercato statunitense acquistando Sprint Nextel per 21.6 miliardi di dollari, con la promessa di innovazioni nel pricing dei servizi di telefonia mobile. Softbank sta pianificando l’acquisto di T- Mobile US per 32 miliardi di dollari per rendersi competitiva rispetto agli altri due principali leader, AT&T e Verizon. In parallelo ai processi di consolidamento in atto tra imprese di telecomunicazioni e tra media company, si stanno sviluppando nel mercato iniziative volte a innescare le sinergie tra telco e broadcasters, oppure tra grandi colossi di internet e storiche imprese ICT. Nel settore dei media statunitense è stata annunciata la fusione per un importo di circa 45 miliardi di dollari dei più grandi gruppi di tv via cavo, Comcast e Time Warner Cable, che ove autorizzata dall’antitrust federale vedrà la costituzione di un gigante nel campo della televisione e dei sistemi di trasmissione televisiva e internet. Il settore dei media sta costituendo anche il principale motore per le acquisizioni da parte degli operatori americani in territorio europeo. Un’operazione di rilievo in questo senso è rappresentata dall’acquisizione di Virgin Media, operatore via cavo britannico, da parte della società di diritto statunitense Liberty Global, che ha giù effettuato operazioni simili in Germania e Belgio. Un’altra transazione di rilievo ha visto l’ingresso di Time Warner nel portafoglio della Central European Media, impresa attiva nei paesi del centro Europa (Bulgaria, Repubblica Ceca, Romania, Slovacchia, Slovenia, Ungheria) e specializzata nella vendita e nella distribuzione di programmi, contenuti e canali tv. Infine, nel gennaio 2014, il gruppo globale Discovery Communication ha acquisito Eurosport, fornitore di canali specializzati in diversi paesi europei.

Negli ultimi anni, le attività di concentrazione e di fusione si sono diffuse sempre di più anche all’interno del mercato europeo, allo scopo di inglobare concorrenti attivi nei mercati nazionali o vicini, nell’ottica di sfruttare le economie derivanti dall’innalzamento dei livelli produttivi in presenza di costi fissi associati alla manutenzione delle reti trasmissive e alle campagne promozionali. Oltre alle ragioni cost saving, ci sono altri fattori che stanno alimentando i processi di consolidamento, in primis la possibilità di riportare per le società di ottenere debito a minori tassi di interesse (diminuendo l’attuale costo del servizio), che per converso alimenti anche la volontà degli istituti bancari di finanziare il costo delle fusioni allo scopo di assicurare il loro investimento. Un ulteriore spinta alle M&A è stata data dai nuovi orientamenti della Commissione Europea verso la creazione di un mercato unico continentale. La tendenza al consolidamento è stimolata dai driver settoriali di integrazione verticale e dalla necessità di sfruttare sinergie di scala, l’illusione di mercati fatti di piccoli operatori è definitivamente tramontata nell’egida della nuova era digitale, rimanendo una prerogativa dei piccoli territori. Una scala di mercato con 600 milioni consumatori potrebbe incentivare l’investimento degli operatori comportando vantaggi di costo significativi, permettendo agli operatori di offrire servizi diversificati e ai consumatori di poter fruire del servizio digitale ovunque si trovino all’interno dello spazio di comunicazione europea.

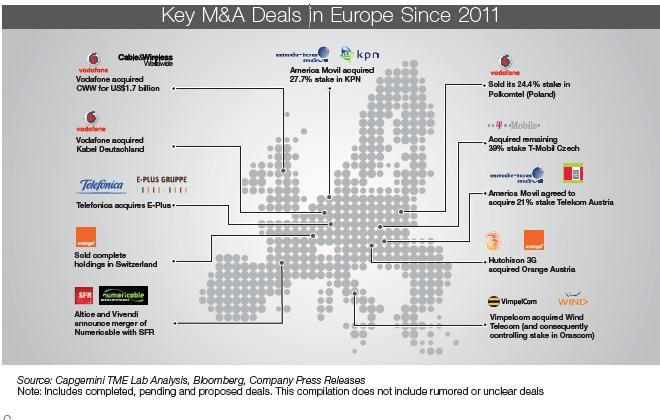

La tendenza europea a rifocalizzarsi sui mercati di leadership, dopo la tendenza che ne aveva visto nella metà degli anni duemila una maggiore proiezione internazionale, è già ravvisabile da alcuni anni. Il punto di svolta è arrivato nell’ottobre 2007 con la vendita da parte di Orange delle operazioni mobili in Olanda a Deutsche Telekom (T-Mobile) per 1.3 miliardi di euro, che ha consolidato il mercato olandese intorno a 3 operatori. Nel 2009, la costituzione di Everything Eveywhere nel Regno Unito, come risultato della fusione delle controllate di Orange e Deutsche Telekom nell’area, ha ridotto al mercato inglese a 4 operatori. Queste operazioni sono state accompagnate da un significativo numero di simili transazioni in Europa: per esempio, Vodafone ha venduto la sua quota non di controllo in SFR a Vivendi e ha disinvestito la sua partecipazione del 24% in Polkomtel in Polonia. Similarmente, Deutsche Telekom ha acquistato la rimanente quota del 39% in T-Mobile Czech. Nel settore mobile si registrano due operazioni attualmente all’esame della Commissione europea che, qualora approvate, determinerebbero una riduzione degli operatori di rete mobile attivi nei mercati delle comunicazioni irlandese e tedesco: Hutchison 3G UK ha notificato l’acquisto di O2 Ireland dalla società Telefonica Ireland di Telefonica, che a sua volta ha acquisito in Germania (con Telefónica Deutschland) l’operatore E-Plus. Queste operazioni sono ora al vaglio delle autorità antitrust: il tema oggetto di approfondimento è la possibile riduzione del grado di concorrenza sui mercati nazionali sia retail delle comunicazioni mobili sia wholesale nell’accesso e dell’originazione delle chiamate su rete mobile. In entrambi i casi, la nuova impresa combinerebbe due dei quattro operatori mobili presenti nel mercato e fronteggerebbe due concorrenti consolidati quali Deutsche Telekom e Vodafone nel mercato tedesco e Eircom e Vodafone in quello irlandese. Operazioni che rispecchiano, peraltro, la fusione che ha avuto luogo nel 2012 in Austria, dove il maggior

operatore mobile del mercato, Orange Austria, ha acquisito Hutchison 3G Austria, con l’effetto di ridurre il numero totale di operatori di reti mobili da quattro a tre. Ulteriori attività di merger and acquisition hanno interessato, in Europa, alcuni operatori storici delle telecomunicazioni nei mercati vicini. Deutsche Telekom ha comprato la società GTS Central Europe che fornisce servizi di telecomunicazione nei mercati degli utenti residenziali in Polonia, Repubblica Ceca, Romania, Slovacchia e Ungheria. La norvegese Telenor, già presente nei mercati scandinavi della Norvegia, Svezia e Danimarca, nonché in Ungheria, ha ampliato la copertura fino a includere la Bulgaria grazie all’acquisizione di Cosmo Bulgaria Mobile, che commercializza servizi di comunicazione mobile con il brand Globul, e Germanos Telecom Bulgaria. Nel Regno Unito, peraltro, Telefónica è stata protagonista di un’importante operazione, che ha coinvolto Vodafone UK ed Everything Everywhere allo scopo di creare una piattaforma di mobile marketing and wallet platform, che comprende inter alia, la fornitura all’ingrosso di servizi di pagamento online, e-banking ed e-commerce, fornitura al dettaglio di bulk sms e altri servizi internet specializzati. Alcune delle recenti operazioni M&A nel mercato europeo vanno in direzione dell’offerta di servizi maggiormente diversificati. L’acquisto dell’operatore via cavo tedesco Kabel Deutschland per 10 miliardi di euro, a cui ha seguito l’acquisizione di Ono in Spagna, rinforzeranno ulteriormente gli asset in rete fissa di Vodafone, permettendo di offrire sottoscrizioni mobili, rete fissa e banda larga e sottoscrizioni in pay-tv in un pacchetto quad play. Appesantiti da una competizione dei prezzi che abbassa il fatturato e da una regolazione che minaccia di erodere i margini in maniera ancora più sostanziale, gli operatori europei offrono tra i migliori valori di acquisizione (secondo le informazioni di Bloomberg il trading delle telco europee con valore di mercato superiore al miliardo di dollari è pari a circa il 36% di quello delle rivali americane, con una mediana di 12.9x i rendimenti, contro un moltiplicatore di 20 per le USA). Nonostante il relativo vantaggio comparato di acquisire partecipazioni in Europa, le transazioni tra le due sponde dell’Atlantico sono state però limitate, ad eccezione di quanto riguarda il segmento media e tv. L’unico ingresso di rilievo nel mercato americano si è registrato con l’acquisizione da parte di America Movil del 27% della quota dell’operatore olandese KPN e del 21% in Telecom Austria. AT&T da tempo sembra però mostrare interesse in un’operazione nel mercato europeo, e secondo recenti rumors sarebbe interessato a un’operazione di acquisizione di Vodafone.

top M&A del settore delle telecomunicazioni a livello globale dal 2010

valore multiplo multiplo

TARGET COMPRATORE rendimenti EBITDA

transazione ricavi EBITDA

02/21/2014 Verizon Wireless Verizon Communications 130036 75868 29682 3.9x 9.9x

07/10/2013 Sprint Corporation SoftBank 37297 35438 5305 1.1x 8.9x

06/16/2010 Carso Global Telecom American Movil 35309 16043 5921 2.0x 5.4x

Tele Norte Leste

02/28/2012 Oi SA

Participacoes 31509 17810 6614 1.3x 3.5x

04/01/2011 Qwest Communications International CenturyLink 24003 12104 4267 1.8x 5.2x

04/15/2011 Wind Telecom VimpelCom 22993 - - - -

02/27/2012 Coari Participações Oi SA 22401 6160 1893 3.3x 10.7x

06/09/2011 Vivo Participacoes Telefonica Brasil 17328 10905 3222 1.5x 5.0x

China Telecommunications

01/02/2013 Network China Telecom

CDMA 13788 - - - -

06/16/2011 SFR Vivendi Société Anonyme 11273 17833 5634 1.4x 4.6x

06/08/2010 Bharti Airtel Africa B.V. Bharti Airtel 10668 - - - -

09/27/2010 Brasilcel Telefónica 9757 - - - -

10/13/2011 Skype Global Microsoft 9325 860 193 10.7x 47.6x

New Communications

07/01/2010 Frontier Communications

Holdings 8470 - - - -

04/01/2010 Orange Everything Everywhere 8398 115 - 64.4x -

09/10/2010 China Mobile - 6674 69128 35136 2.4x 4.8x

11/09/2011 Polkomtel - 5882 2740 1025 2.0x 5.5x

04/21/2010 Kyivstar VimpelCom 5602 1444 791 3.8x 6.9x

06/10/2010 Telmex Internacional America Movil 5402 7811 2137 2.5x 8.9x

04/27/2010 Global Village Telecom Vivendi Société Anonyme 4921 893 318 5.0x 14.0x

03/13/2014 Leap Wireless International AT&T 4914 3051 467 1.3x 8.6x

10/01/2013 Global Tower American Tower 4800 - - - -

12/26/2012 eAccess SoftBank 4790 2647 606 1.6x 7.2x

11/11/2011 Telefonos de Mexico America Movil 4635 8041 3193 2.3x 5.9x

Egyptian Company for Mobile

05/28/2012 France Télécom

Service 4499 1701 536 2.7x 8.4x

07/09/2013 Clearwire Sprint 3830 1260 -403 9.5x -

08/24/2012 SpectrumCo Cellco Partnership 3600 - - - -

07/30/2012 VimpelCom Alimo 3600 23350 9506 2.1x 5.3x

01/28/2014 Telefonica Czech Republic PPF Group 3482 - - 1.8x 4.6x

06/26/2012 KPN America Movil 3446 17310 6011 1.8x 5.2x

07/01/2011 Vodafone India Vodafone Group 3320 - - - -

10/28/2010 Sunrise Communications CVC Capital Partners 3269 - - - -

10/02/2013 OAO Svazyinvest Rostelecom 3029 - - - -

10/04/2011 Globsl Crossing Level 3 Communicaions 2915 2622 403 1.0x 6.6x

04/01/2011 Uralsvazyinform Rostelecom 2897 1342 533 2.0x 5.1x

01/13/2011 Syniverse Holding The Carlyle Group 2722 619 224 4.2x 11.5x

04/04/2013 Tele 2 Russia Telecom VTB Bank 2400 - - - -

06/22/2010 Cellco Partnership, Wireless AT&T Mobility 2372 - - - -

11/30/2011 PAETEC Holding Windstream 2357 1840 313 1.2x 7.2x

07/02/2012 AboveNet Zayo Group 2333 473 192 4.7x 11.6x

02/29/2012 Orange Communications Apax Partners 2131 1385 - 1.5x 6.5x

07/27/2012 Cable and Wirelss Worldwide Vodafone Europe 2127 3437 585 0.6x 3.3x

06/08/2011 Hughes Communications EchoStar Satellite Services 2124 1043 209 1.9x 9.3x

01/01/2010 LG Powercom LG Uplus Corp 2106 1205 320 1.6x 6.2x

04/01/2011 Volgatelecom Rostelecom 2094 1088 474 1.8x 4.2x

04/01/2011 Sibirtelecom Rostelecom 2090 1263 481 1.6x 4.2x

QUALCOMM Inc (Spectrum

12/27/2011 AT&T

Licence) 1925 - - - -

10/01/2012 TowerCo Holdings SBA Communicaions 1850 146 61 12.7x 30.2x

10/04/2012 National Mobile Tcom Qatar Telecom 1849 2659 984 1.9x 5.1x

04/14/2010 Bezeq- Istrael B Communicaion 1765 3357 1285 1.9x 4.9x

10/02/2013 Scartel MegaFon 1746 - - - -

01/03/2013 Orange Austria Tcom Hutchison 3G Austria 1712 - - - -

05/11/2011 Ukrtelecom ESU 1711 867 138 2.1x 12.9x

04/01/2011 Comstar Mobile Telesystems 1649 1558 645 5.6x 13.5x

04/11/2014 Vodafone India Vodafone International Holdings

1641 - - - -

04/24/2012 MegaFon AF Telecom Holding 1610 8522 3488 1.6x 3.8x

01/18/2012 Rostelecom - 1607 2395 539 11.4x 50.7xtop M&A del settore delle telecomunicazioni a livello globale dal 2010

valore multiplo multiplo

TARGET COMPRATORE rendimenti EBITDA

transazione ricavi EBITDA

04/01/2011 North-West Telecom Rostelecom 1550 919 409 1.7x 3.9x

03/29/2010 LightSquared Harbinger Capital Partners 1534 35 -87 43.4x -

02/02/2012 Kcell TeliaSonera 1519 - - - -

02/04/2013 Asia-Cell Tcom Ooredoo Q.S.C 1470 - - 3.0x 10.5x

04/24/2012 Telecominvest AF Telecom Holding 1455 - - - -

04/09/2014 Orange Dominicana Alice VII Sarl 1435 581 - 2.5x -

07/30/2013 Opimus SGPS Zon Opimus SGPS 1420 - - - -

03/09/2012 DBSD North America Dish Network 1400 - - - -

01/31/2011 Intel Mobile Communicaions Intel 1400 1314 - 1.1x -

07/30/2012 China Unicom (Hong Kong) China United Network 1387 36095 10604 1.2x 4.2x

03/09/2012 Terrestar Networks Dish Network 1382 - - - -

02/16/2010 HanseNet Telekommunikaion Telefonica Deutschland

1334 1764 - 0.8x 3.7x

01/04/2011 Orascom Telecom Tunisia Naional Mobile Telecommunicaions

1200 - - - 6.7x

02/26/2014 T-Mobile Czech Republic Deutsche Telekom 1161 617 170 2.3x 8.2x

Companhia de

06/20/2013 CITIC Telecom Internaional Holdings

Telecomunicacoes de Macau

1140 253 123 4.5x 9.2x

Windstream Iowa

06/01/2010 Windstream

Communicaions 1130 1364 - 2.1x -

08/02/2011 Versatel Kohlberg Kravis Roberts & Co 1116 1006 222 0.9x 4.2x

OJSC Naional Rostelecom; Uralsvyazinform; North-

02/04/2011

Telecommunicaions West Telecom 1061 - - - -

03/18/2011 Vivo Paricipacoes SP Telecomunicações Paricipações

1034 10905 3222 1.0x 3.2x

12/15/2011 Global Tel*Link American Securiies 1000 - - - -

12/19/2011 Vizada SAS Astrium 960 - - - -

Cosmo Bulgaria Mobile EAD

07/31/2013 and GERMANOS Telecom TeleNor

Bulgaria SA 934 - - 1.9x 5.3x

11/02/2012 Space Systems/Loral Macdonald Detwiler & Associates

875 1100 - 0.8x -

03/19/2014 PT AXIS Telekom Indonesia PT XL Axiata 865 - - - -

OJSC Far East

04/01/2011 Rostelecom

Telecommunicaions 852 571 201 1.4x 4.1x

12/02/2010 MediTelecom France Télécom 840 623 - 4.3x -

12/26/2010 Telmex Colombia Comunicacion Celular 821 - - - -

03/28/2013 Ziggo Liberty Global 811 2006 1104 5.2x 9.5x

Allied Wireless

09/20/2013 AT&T Mobility

Communicaions 780 - - 1.7x 7.9x

12/02/2010 Q-Comm Windstream 780 - - - -

Brasil Telecom Cabos

08/13/2013 BTG Pactual Gestora de Recursos

Submarinos 776 - - - -

Corporate Commercial Bank; CJSC;VTB

11/12/2012 Bulgarian Telecommunicaion

Capital 766 585 137 1.2x 4.9x

Macquarie Infrastructure and Real

01/14/2011 Ceske Radiokomunikace

Assets (Europe) 762 - - - -

06/02/2010 CJSC Synterra MegaFon 745 - - - -Puoi anche leggere