Il mercato dei formaggi a più di un anno dall'inizio dell'emergenza Covid-19 - Evoluzione della domanda interna

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Il mercato dei formaggi a più di un

anno dall’inizio dell’emergenza

Covid-19

Evoluzione della domanda interna

Settembre 2021

INDICE

1. COSA È SUCCESSO NEL 2020 ........................................................................................................................2

2. COME CAMBIA LA SPESA E IL MODO DI AFFRONTARLA ...... ERRORE. IL SEGNALIBRO NON È DEFINITO.

3. COME CAMBIANO I VOLUMI DI FORMAGGI NEL CARRELLO ....................................................................4

4. LE PERFORMANCE DEI DIVERSI SEGMENTI .............................. ERRORE. IL SEGNALIBRO NON È DEFINITO.

5. IL PROFILO DEL CONSUMATORE NEL QUINQUENNIO ..................................................................................7

1. Cosa è successo nel 2020

Le restrizioni alla socialità e le limitazioni ai pubblici esercizi imposte dai vari Dpcm hanno avuto dei riflessi

diretti sulla spesa domestica di food and beverage delle famiglie, determinando un forte incremento

dei consumi tra le mura domestiche in corrispondenza delle fasi più critiche dell’emergenza epidemio-

logica. Mentre in occasione del primo lockdown (9 marzo-5 maggio) l’impennata della spesa ha risen-

tito anche della componente emotiva e della conseguente “corsa all’accaparramento” dei prodotti

di prima necessità, nella seconda ondata pandemica la situazione si è quasi normalizzata, pur manife-

stando significativi incrementi rispetto allo stesso periodo del 2019. Nel trimestre marzo-maggio l’au-

mento del valore degli acquisti è stato a doppia cifra, superando in alcune settimane di marzo addirit-

tura il 20%. Con l’allentamento delle misure nell’estate 2020 l’andamento degli acquisti si è riavvicinato

ai valori del 2019 per poi ricominciare a correre verso l’autunno, con i primi segnali della recrudescenza

del virus, senza tuttavia mai toccare i picchi registrati durante la prima fase di emergenza.

Evoluzione della spesa nell’arco dell’anno. Confronto con analogo

periodo anno precedente

7,0 16,8% 18%

Var su analogo periodo anno precedente

15,6%

16%

6,5

14%

6,0 11,3% 12%

Miliardi di Euro

8,7% 9,2% 10%

8,5%

5,5 7,8%

8%

5,0 6%

3,8% 4,0%

3,0% 4%

2,5% 2,4%

4,5 1,5%

2%

4,0 0%

1 2 3 4 5 6 7 8 9 10 11 12 13

Var su stesso periodo anno pecedente 2020 2019

2

2. I Consumi alimentari ai tempi del Covid-19

Alcuni fenomeni hanno contraddistinto i consumi alimentari ai tempi del Covid-19. Tra questi, la ten-

denza a privilegiare i negozi di prossimità a scapito delle superfici più grandi e di ridurre gli atti di acqui-

sto aumentando lo scontrino medio, per limitare le occasioni di contagio. Il 2020 è stato contrassegnato

poi dal boom degli acquisti on line di generi alimentari che ha più che raddoppiato il suo giro d’affari

(+117%), attraendo nuove fasce di consumatori, fino a quel momento poco inclini ad acquistare su

internet e determinando lo sviluppo anche di nuove iniziative di e-commerce spesso in risposta alla

chiusura di altri canali commerciali.

A trainare l’incremento della spesa durante lo scorso anno sono stati i prodotti confezionati (+8%), sulla

scia del cosiddetto “effetto scorta”, in un contesto comunque molto positivo anche per le referenze

del fresco (+5,9%).

I primi comparti a registrare un incremento sostenuto delle vendite sono stati quello delle uova, delle

farine, dei surgelati, delle conserve ittiche, dei latticini e dei salumi confezionati (con incrementi superiori

al 20%). A consuntivo le categorie che hanno mostrato maggiore dinamicità sono anche quelle che

hanno risentito di più della chiusura del canale Horeca (birre, bevande alcoliche, vini e spumanti, carni,

salumi e formaggi). L’aggregato dei formaggi e dei latticini, particolarmente legato ai canali Horeca

ma anche strettamente correlato alle preparazioni culinarie ha registrato vendite superiori di quasi l’8%

sull’anno precedente, in decisa ripresa rispetto ai deboli risultati di crescita mostrati nel 2019 (+0,2%).

Prodotti ittici totali: evoluzione degli acquisti in volume

Dinamica degli acquisti per l'agroalimentare

BEVANDE ALCOLICHE 10,7

1,5

BIRRA 11,8

1,4

VINI E SPUMANTI 8,1

2,3 Spesa Ali-

2,2

BEVANDE ANALCOLICHE

1,5

mentare

ALTRI PRODOTTI ALIMENTARI 6,2 *7,4%

1,6

OLI E GRASSI VEGETALI 10,1

-3,9

FRUTTA 8,9

-1,4

ORTAGGI 9,0

2,7

UOVA FRESCHE 14,5

0,3

ITTICI 6,7

-0,4

8,3

LATTE E DERIVATI

0,2

8,3

SALUMI 1,8

CARNI 9,8

0,2

3,7

DERIVATI DEI CEREALI

0,7

2020 vs 2019 2019 vs 2018

Fonte: Ismea-Nielsen

33. Acquisti di formaggi: come è cambiata la composizione del

carrello

Per il comparto dei lattiero caseari il 2020 è stato un anno tra luci ed ombre. Positivo è stato nel com-

plesso l’andamento della produzione di latte. Ad un inizio d’anno caratterizzato da un’eccedenza di

produzione (con conseguente caduta dei prezzi), ha fatto seguito un periodo di ripresa dei consumi,

alimentata soprattutto dalla domanda interna: il volume della produzione è così aumentato, secondo

i dati ISTAT, complessivamente del 2,7% mentre sul fronte dei prezzi si è verificata una diminuzione

dell’1,5%.

Alla buona richiesta sul mercato interno si è poi affiancata una performance sui mercati esteri nel com-

plesso positiva.

Il maggior tempo passato a casa e la maggior propensione alle preparazioni casalinghe hanno favorito

senza dubbio i prodotti caseari destinati alle ricettazioni quali duri da grattugia e latticini, di contro però,

referenze quali il latte fresco che avrebbero dovuto giovare delle maggiori colazioni fatte in casa, non

hanno dato i risultati attesi. Il recupero dei consumi domestici non sembra quindi essere stato sufficiente

a compensare i mancati consumi presso i canali dell’Horeca per tutti i prodotti.

Nel primo semestre del 2021 i consumi di formaggi hanno avuto un generale ripiegamento rispetto al

2020 (-4,2% i volumi totali), dinamica piuttosto naturale e attesa dopo l’eccezionale annata precedente

in cui gli acquisti erano cresciuti del 10%. Le dimensioni delle dinamiche sono piuttosto uniformi tra le

categorie merceologiche, con flessioni in volume che vanno dal -3,9% dei formaggi freschi al -4,7% dei

formaggi semiduri. Nel complesso emerge però, dal confronto con il 2019 come alcune referenze ab-

biano mantenuto meglio di altre le quote guadagnate in lockdown; è il caso dei formaggi freschi (so-

prattutto mozzarelle) che hanno limitato la flessione del 2020 a un -3,9%, mantenendo un differenziale

positivo con il 2019 di addirittura dell'11%.

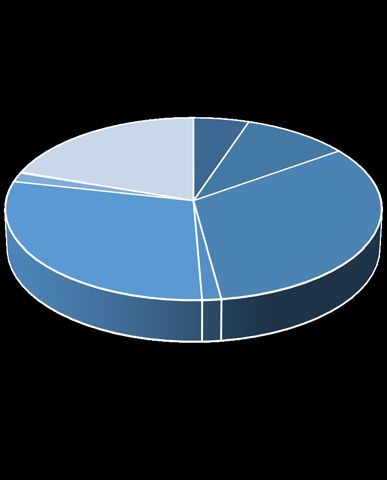

Formaggi totali: evoluzione degli acquisti in volume – Quote DOP Non DOP

75.000 13% 15%

70.000

10%

65.000

60.000 4% 5%

55.000

0% DOP

50.000 24%

-2%

45.000 -5%

40.000

-8% -8% -10%

35.000

-11% NO

30.000 -13% -15% DOP

1 2 3 4 5 6 7 8 9 10 11 12 13 76%

Var 2021/2020 2019 2020 2021

Fonte: Ismea-Nielsen

I formaggi duri dopo il recupero del 10% nel 2020 perdono nel primo semestre 2021 il 4,6% attestandosi

comunque su livelli superiori al 2019 del 6,3%. I formaggi DOP che rappresentano in volume un quarto

dell’offerta complessiva, dopo l’incremento delle vendite del 10% nel 2020 segnano un -5,1% nel primo

semestre 2021.

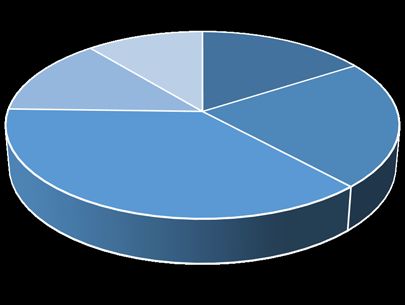

4I Formaggi - Quote e variazioni degli acquisti in volume su base annua

FORMAGGI E LATTICINI 10,0%

TOTALI -4,2%

FORM.

FORM FORM MOLLI 8,2%

SEMIDURI -4,1%

MOLLI

FORM. 11%

16%

INDUSTRIALI 10,1%

FORM. DURI -4,6%

14%

13,0%

FORM. FORM. FRESCHI -3,9%

DURI

22%

FORM. INDUSTRIALI 8,2%

-4,1%

FORM. FORM. SEMIDURI 4,7%

-4,7%

FRESCHI

37% Var. 2020/19 Var I semestre 2021/I semestre 2020

Fonte: Ismea/Nielsen Consumer Panel

Per tutte le categorie le vendite nel 2021 si mantengono comunque su livelli superiori a quelli del

2019. Con l’eccezione dei molli e degli industriali che nei mesi di maggio a giugno mostrano segnali

di debolezza.

Evoluzione degli acquisti in volume dei quattro sotto-comparti (volumi)

Formaggi molli

Formaggi duri 12.000

17.000

11.000

15.000

10.000

13.000

9.000

11.000

8.000

9.000

7.000

7.000

5.000 6.000

1 2 3 4 5 6 7 8 9 10 11 12 13 5.000

1 2 3 4 5 6 7 8 9 10 11 12 13

2019 2020 2021 2019 2020 2021

Formaggi freschi Formaggi industriali

34.000 11.000

10.000

29.000

9.000

24.000 8.000

7.000

19.000

6.000

14.000 5.000

1 2 3 4 5 6 7 8 9 10 11 12 13 1 2 3 4 5 6 7 8 9 10 11 12 13

2019 2020 2021 2019 2020 2021

Fonte: Elaborazioni Ismea su dati Nielsen Consumer Panel

5Evoluzione degli acquisti in volume dei formaggi DOP (valori)

DOP 10,1%

-5,1%

ASIAGO 9,1%

-0,7%

GORGONZOLA GORGONZOLA 17,1%

ASIAGO 10% -4,5%

ALTRI 5%

GRANA GRANA PADANO 7,0%

DOP -4,7%

20% PADANO

33% 2,5%

MONTASIO 11,0%

TALEGGIO 13,1%

2% PARMIGIANO REGGIANO -8,7%

TALEGGIO 18,8%

-3,0%

TRENTINGRANA 23,3%

15,8%

PARMIGIANO

REGGIANO MOZZARELLA BUFALA 8,4%

2,4%

29%

ALTRI DOP 7,7%

MONTASIO -3,8%

1%

Var. 2020/19 Var I semestre 2021/I semestre 2020

Fonte: Ismea/Nielsen Consumer Panel

I formaggi a Denominazione, che in volume rappresentano un quarto dell’offerta e in valore circa un

terzo del fatturato (32% nel 2020), hanno mostrato dinamiche in linea con il resto del comparto e dopo

l’incremento del 10,4% nel 2020 (leggermente superiore al 9,8 degli altri), nel primo semestre 2021 se-

gnano una flessione degli acquisti in volume del 5,1% (leggermente superiore a quella del 3,9% messa

a segno dai non DOP).

La categoria prevalente è quella dei duri, al cui interno si trovano Parmigiano Reggiano e Grana Pa-

dano, le due referenze più importanti tra i DOP, in grado di pesare da sole oltre il 60% sul segmento a

Denominazione. Per queste referenze, dopo gli incrementi importanti nel 2020 sono seguiti dei ridimen-

sionamenti di una certa entità nel 2021; nello specifico il Parmigiano Reggiano dopo il +13,1% del 2020

perde l’8,7% nel primo semestre 2021 e il Grana Padano dopo il +7% del 2020 perde il 4,7% nel 2021.

Nel 2020 incrementi dei volumi acquistati dal 2% a oltre il 20% hanno interessato tutte le referenze, men-

tre nel primo semestre 2021 sono stati rilevati ridimensionamenti dal 1% al 8,7% ad eccezione di mozza-

rella di bufala, che dopo il +8,4% del 2020 mette a segno un ulteriore +2,4% e Montasio che registra la

più importante dinamica positiva del 2021 con un +11%.

64. Il profilo del consumatore -Evoluzione nel quinquennio 2016-

2020

Acquisti annui in volume (tonnellate)

Nel quinquennio i consumi di formaggi e latti-

cini, grazie all’eccezionale performance dello 781.790

scorso anno, sono aumentati del 6,3% con un

andamento che si è mostrato in progressiva 735.372 730.243

flessione dal 2016 al 2019. 718.727

710.959

Nel corso del quinquennio molti sono stati i

cambiamenti delle abitudini dei consumatori

sia in riferimento ai canali distributivi scelti sia

al posizionamento dei formaggi all’interno 2016 2017 2018 2019 2020

della dieta di ciascuna tipologia di famiglia.

La tipologia di famiglia che nel quinquennio ha mostrato la maggior disaffezione al consumo di for-

maggi è quella delle “new family”, coppie giovani spesso con figli piccoli che nella loro dieta hanno

gradualmente ridotto la presenza del formaggio (-5% in 5 anni, periodo in cui è incluso il 2020 con un

recupero dell’8%: ben -12% dal 2016 al 2019). La tipologia di famiglia che ha invece mostrato più affe-

zione è quella matura, composta da genitori con figli adolescenti, per questa fascia il consumo di for-

maggio è aumentato del 15% in 5 anni con un recupero eccezionale nell’ultimo anno. È la tipologia di

famiglia che insieme ai “Pre-family”, ossia giovani single, ha mostrato il maggior dinamismo in epoca di

pandemia: entrambe +21%. Per quanto riguarda quest’ultima si tratta invece solo di una riscoperta del

prodotto dopo un precedente periodo in cui aveva mostrato interesse scarso e cedente.

Gli acquisti di formaggi – Quote acquirenti (volumi 2020) e dinamiche nel lungo (2016-

2020) e nel breve periodo (2019-2020)

PRE-FAMILY

NEW-FAMILIES 21% 21%

6%

6%

15% 15%

OLDER 10%

MATURING-FAMILIES 8%

SINGLES 7% 7% 6%7%

12% 10% 5% 5%

0%

ESTABILISHED-

FAMILIES -5%

12%

OLDER

COUPLES

36%

POST

FAMILIES

18% Var 2020/2016 Var 2020/2019

In relazione ai canali di acquisto, dai dati della Consumer Panel Nielsen, risulta che la fonte di approv-

vigionamento più utilizzata resta il supermercato, dove avvengono il 40% degli acquisti totali di for-

maggi.

Questo è anche il canale che segna la miglior dinamica con un +13% nel quinquennio e un +14% solo

nell’ultimo anno. Mentre mostrano perdite sia le grandissime che le piccolissime superfici della GDO: -

2% gli Iper e -13% i liberi servizi.

Gli acquisti di formaggi – Quote canali distributivi (volumi 2020) e dinamiche nel lungo

(2016-2020) e nel breve periodo (2019-2020)

7TRADIZIONALI 16%

14% 13% 13% 12%

8% IPERMERCATI

LIBERO 22%

5%

SERVIZIO 3% 2%

8%

-2%

-13%

DISCOUNT

22%

SUPERMERCATI

40%

Var 2020/2016 Var 2020/2019

Fonte: Elaborazioni Ismea su dati Nielsen Consumer Panel

Gli acquisti di formaggi – Quote per fascia di reddito (volumi 2020) e dinamiche nel lungo

(2016-2020) e nel breve periodo (2019-2020)

Basso

Alto reddito

reddito 20% 19%18%

17%

11%10% 9%

4%

2%

-3%

Reddito Basso Reddito Reddito Alto reddito

reddito medio-bassp medio-alto

medio- Reddito

alto medio-

29% basso

34% Var 2020/2016 Var 2020/2019

A ridurre i consumi di formaggi nell’ultimo quinquennio è stata la sola fascia di famiglie con reddito

basso (-3% dal 2016) che resta l’unica fascia in cui anche nel 2020 gli incrementi di consumo restano

modesti o quanto meno inferiori rispetto agli altri tre “Cluster”.

Di contro la fascia ad alto reddito è quella che sta nel tempo incrementando l’interesse nei confronti

dei formaggi, aumentando i volumi d’acquisto dal 2016 del 19% e registrando anche nel 2020 un incre-

mento a doppia cifra (+18%), a sostegno del maggior valore reputazionale raggiunto da alcuni for-

maggi.

Gli acquisti di formaggi – Quote per macroarea geografica (volumi 2020) e dinamiche nel

lungo (2016-2020) e nel breve periodo (2019-2020)

8Nord

Sud Ovest

31% 28% 13%

11% 9%

9% 8% 8%

8%

2%

Nord

Centro Nord Ovest Nord Est Centro Sud

Est

22% Var 2020/2016 Var 2020/2019

19%

Fonte: Elaborazioni Ismea su dati Nielsen Consumer Panel

Infine, in relazione alle macro aree geografiche, il quadro che emerge evidenzia un maggior consumo

assoluto di formaggi nel Sud, dove son concentrati il 31% dei consumi totali. Tuttavia, le dinamiche

dell’ultimo periodo evidenziano per il Nord una maggiore dinamicità, con crescite a doppia cifra nell’ul-

timo anno (+13% il Nord Est e +11% il Nord Ovest a fronte di una crescita del 9% e dell’8% per Centro e

Sud.

______________

ISMEA

Direzione Servizi per lo Sviluppo Rurale

Responsabile: Michele Di Domenico

Redazione a cura di: Paola Parmigiani

e-mail: p.parmigiani@ismea.it

www.ismeamercati.it

9Puoi anche leggere