I RECENTI SVILUPPI IN MATERIA DI FINANZA SOSTENIBILE - Massimo Scolari 22 novembre 2021

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

I RECENTI SVILUPPI IN

MATERIA DI FINANZA

SOSTENIBILE

Massimo Scolari

22 novembre 2021

1

Agenda

I recenti sviluppi in materia di finanza sostenibile

➢ La strategia della finanza sostenibile

➢ Il regolamento sulla trasparenza (SFDR)

➢ ESAs Final Report on draft Regulatory Technical Standards – Febbraio 2021

➢ ESAs Final Report on draft Regulatory Technical Standards – Ottobre 2021

➢ Regolamento Tassonomia

➢ Atto delegato relativo agli aspetti climatici della tassonomia dell'Ue – giugno 2021

➢ Atto delegato - UE Taxonomy Article 8 –– luglio 2021

➢ La direttiva in materia di comunicazione societaria sulla sostenibilità (CSRD) – aprile 2021

➢ Direttive e Regolamenti di modifica della Direttive Mifid II, Product Governance, IDD, Ucits e Aifm –

agosto 2021

➢ Regolamento europeo per le obbligazioni verdi (EUGBS, European Green Bond Standard) – luglio 2021

2

La strategia della finanza sostenibile

3

Il piano d’azione del 2018

per la crescita sostenibile

Nel 2018 la Commissione ha adottato il primo

piano d'azione per finanziare la crescita

sostenibile, sulla cui base l'Unione ha

introdotto tre elementi di base per il quadro

della finanza sostenibile8 . Tali elementi di

base sono:

1) un sistema di classificazione o

"tassonomia" delle attività sostenibili,

2) un quadro in materia di informativa per le

imprese finanziarie e non finanziarie, e

3) degli strumenti di investimento, compresi

indici di riferimento, norme e marchi

4

La nuova strategia per

la finanza sostenibile

La nuova strategia delinea in particolare sei linee d’intervento:

1. ampliare l’attuale arsenale legislativo sulla finanza sostenibile per facilitare

l’accesso al finanziamento della transizione;

2. rendere la finanza sostenibile più inclusiva nei confronti di PMI e

consumatori dotandoli degli strumenti e degli incentivi giusti per accedere

al finanziamento della transizione;

3. rafforzare la resilienza del sistema economico e finanziario ai rischi che

incombono sulla sostenibilità;

4. aumentare il contributo del settore finanziario alla sostenibilità;

5. garantire l’integrità del sistema finanziario dell’UE e monitorarne la

transizione ordinata verso la sostenibilità;

6. creare iniziative e norme internazionali di finanza sostenibile e sostenere i

paesi partner dell’UE.

La Commissione riferirà sull’attuazione della strategia entro la fine del 2023 e https://eur-

lex.europa.eu/resource.html?uri=cellar:9f5e7e95-df06-

sosterrà attivamente gli Stati membri nei loro sforzi di adesione alla finanza

11eb-895a-01aa75ed71a1.0018.02/DOC_1&format=PDF

sostenibile.

5

SFDR

6Regolamento relativo all’informativa sulla

sostenibilità nel settore dei servizi finanziari

(SFDR)

Il regolamento stabilisce norme armonizzate sulla trasparenza per i partecipanti ai mercati finanziari

e i consulenti finanziari per quanto riguarda l’integrazione dei rischi di sostenibilità e la

considerazione degli effetti negativi per la sostenibilità nei loro processi e nella comunicazione

delle informazioni connesse alla sostenibilità relative ai prodotti finanziari.

Il presente regolamento si applica a decorrere dal 10 marzo 2021

(versione 12 luglio 2020, che include le modifiche apportate dal Regolamento 852/2020)

https://eur-lex.europa.eu/legal-content/IT/TXT/PDF/?uri=CELEX:02019R2088-20200712&from=EN

7Trasparenza delle politiche

in materia di rischio di sostenibilità

3. I partecipanti ai mercati finanziari pubblicano sui loro siti web informazioni circa le rispettive

politiche sull’integrazione dei rischi di sostenibilità nei loro processi decisionali relativi agli

investimenti.

8Trasparenza degli effetti negativi per la

sostenibilità a livello di soggetto

La scelta di Comply o Explain

4.1 I partecipanti ai mercati finanziari pubblicano e aggiornano sui propri siti

web

a) Comply: si prendono in considerazione i principali effetti negativi delle

decisioni di investimento sui fattori di sostenibilità

una dichiarazione concernente le politiche di due diligence per quanto

riguarda tali effetti, tenendo debitamente conto delle loro dimensioni, della

natura e dell’ampiezza delle loro attività e della tipologia dei prodotti

finanziari che rendono disponibili;

B) Explain: non si prendono in considerazione gli effetti negativi delle

decisioni di investimento sui fattori di sostenibilità (enti con dipendentiSegue

4.2. I partecipanti ai mercati finanziari includono nelle informazioni fornite conformemente al paragrafo 1,

lettera a), almeno quanto segue:

a) informazioni sulle loro politiche relative all’individuazione e alla prioritizzazione dei principali effetti

negativi per la sostenibilità e relativi indicatori;

b) una descrizione dei principali effetti negativi per la sostenibilità e di qualsiasi azione adottata in

relazione a ciò o, se del caso, programmata;

c) brevi sintesi delle politiche di impegno ai sensi dell’articolo 3 octies della direttiva 2007/36/CE, ove

applicabile;

d) un riferimento alla loro osservanza dei codici di condotta d’impresa responsabile e delle norme

riconosciute a livello internazionale in materia di dovuta diligenza e di reportistica e, se del caso, al grado

della loro conformità agli obiettivi previsti dall’accordo di Parigi.

10Mrs Taxonomy and Mr. Disclosure

11Regolamento Tassonomia Art. 25

➢ L'articolo 8, paragrafo 4

Informativa precontrattuale

➢ L'articolo 9, paragrafo 6

➢ L'articolo 11, paragrafo 5 Rendicontazione periodica

del regolamento (UE) 2019/2088 ("SFDR") sono stati inseriti nell'SFDR tramite l'articolo 25 del regolamento

(UE) 2020/852 (il "Regolamento sulla tassonomia" o il "TR") che quindi ha modificato il SFDR.

12Norme tecniche di regolamentazione

2bis. Principio di non causare danni significativi

1. Le autorità europee di vigilanza istituite dai regolamenti (UE) n. 1093/2010, (UE) n. 1094/2010 e (UE) n.

1095/2010 del Parlamento europeo e del Consiglio (collettivamente «AEV») elaborano, tramite il comitato

congiunto, progetti di norme tecniche di regolamentazione per specificare ulteriormente i dettagli del

contenuto e della presentazione delle informazioni relative al principio «non arrecare un danno

significativo» di cui all’articolo 2, punto 17), del presente regolamento in linea con il contenuto, le

metodologie e la presentazione in relazione agli indicatori in materia di effetti negativi di cui all’articolo 4,

paragrafi 6 e 7, del presente regolamento.

4.6. Entro il 30 dicembre 2020, le AEV elaborano, tramite il comitato congiunto, progetti di norme tecniche

di regolamentazione conformemente agli articoli da 10 a 14 dei regolamenti (UE) n. 1093/2010, (UE) n.

1094/2010 e (UE) n. 1095/2010, concernenti il contenuto, le metodologie e la presentazione delle

informazioni di cui ai paragrafi da 1 a 5 del presente articolo circa gli indicatori di sostenibilità in materia di

effetti negativi sul clima e altri effetti negativi connessi all’ambiente.

13ESAs Regulatory

Technical Standard

(2 febbraio 2021)

14I poteri conferiti alle ESAs

I poteri conferiti alle ESA per elaborare il RTS (SFDR) possono essere suddivisi in due parti:

a. rendicontazione degli impatti negativi a livello di entità: informazioni sui principali impatti negativi delle

decisioni di investimento sui fattori di sostenibilità, inclusi indicatori dettagliati per gli impatti ambientali

e sociali; e

b. Informativa precontrattuale, sito web e informativa periodica sui prodotti: applicabili a prodotti con

caratteristiche ambientali o sociali ("verde chiaro") o con obiettivi di investimento sostenibile ("verde

scuro"), comprese le disposizioni su "non danneggiare in modo significativo" (DNSH).

Al fine di migliorare la trasparenza e la comparabilità delle informazioni sui prodotti, le ESAs hanno anche

deciso di creare modelli armonizzati per le comunicazioni precontrattuali e periodiche dei prodotti

15Reporting dell’impatto negativo

principale (PAI) a livello di entità

Il progetto di RTS per la rendicontazione sugli impatti negativi principali a livello di entità fornisce una

specifica per il contenuto, la metodologia e la presentazione delle informazioni richieste dall'articolo 4 (1) -

(5) dell'SFDR in relazione agli indicatori di sostenibilità in relazione a

(1) impatti negativi sul clima e altri impatti negativi legati all'ambiente e

(2) impatti negativi nel campo delle questioni sociali e dei dipendenti, rispetto dei diritti umani,

anticorruzione e anti-concussione.

16Il modello di rendicontazione

obbligatorio

➢ Il progetto di RTS include un modello di rendicontazione obbligatorio, di cui all'allegato I, da utilizzare per

la dichiarazione sulla considerazione dei principali impatti negativi delle decisioni di investimento sui

fattori di sostenibilità.

➢ L'informativa si concentra su una serie di 14 indicatori per gli impatti negativi legati al clima e

all'ambiente e agli impatti negativi nel campo delle questioni sociali e dei dipendenti, rispetto dei diritti

umani, anticorruzione e anti-concussione.

➢ Questi indicatori sono suddivisi in una serie principale di indicatori obbligatori universali che porteranno

sempre ai principali impatti negativi delle decisioni di investimento sui fattori di sostenibilità,

indipendentemente dal risultato della valutazione da parte del partecipante al mercato finanziario, e

indicatori aggiuntivi (opt-in) da utilizzare per identificare, valutare e assegnare priorità ai principali

impatti negativi aggiuntivi.

17Informativa precontrattuale

6.1 I partecipanti ai mercati finanziari includono la descrizione di quanto segue nell’informativa

precontrattuale:

a) in che modo i rischi di sostenibilità sono integrati nelle loro decisioni di investimento; e

b) i risultati della valutazione dei probabili impatti dei rischi di sostenibilità sul rendimento dei

prodotti finanziari che rendono disponibili.

➢ Se i partecipanti ai mercati finanziari non ritengono rilevanti i rischi di sostenibilità, la descrizione

include una spiegazione chiara e concisa al riguardo.

18Trasparenza della promozione delle

caratteristiche ambientali o sociali

nell’informativa precontrattuale

◦ Articolo 8

◦ 1. Se un prodotto finanziario promuove, tra le altre caratteristiche, caratteristiche ambientali o sociali, o

una combinazione di tali caratteristiche, a condizione che le imprese in cui gli investimenti sono

effettuati rispettino prassi di buona governance, le informazioni da comunicare a norma dell’articolo 6,

paragrafi 1 e 3, includono quanto segue:

◦ a) informazioni su come tali caratteristiche sono rispettate;

◦ b) qualora sia stato designato un indice come indice di riferimento, informazioni che indichino se e in

che modo tale indice è coerente con tali caratteristiche.

19Richieste di chiarimenti

20Il termine «promozione»

◦ RISPOSTA

◦ Il termine "promozione" ai sensi dell'articolo 8 del regolamento (UE) 2019/2088

comprende, a titolo esemplificativo,

◦ claims diretti o indiretti, informazioni, segnalazioni, comunicazioni nonché

l'impressione che gli investimenti perseguiti dal dato prodotto finanziario

considerino anche le caratteristiche ambientali o sociali in termini di politiche

di investimento, obiettivi, traguardi o obiettivi o un'ambizione generale in,

◦ ma non limitata a,

◦ documenti precontrattuali e periodici o comunicazioni di marketing, pubblicità,

categorizzazione dei prodotti, descrizione di strategie di investimento o asset

allocation, informazioni sull'adesione a standard ed etichette di prodotti

finanziari legati alla sostenibilità, uso di nomi di prodotti o designazioni,

memorandum o documenti di rilascio, schede informative, specifiche sulle

condizioni per l'iscrizione automatica o il rispetto di esclusioni settoriali o requisiti

legali indipendentemente dal modulo utilizzato, come su supporto cartaceo,

durevole, tramite siti web o data room elettroniche.

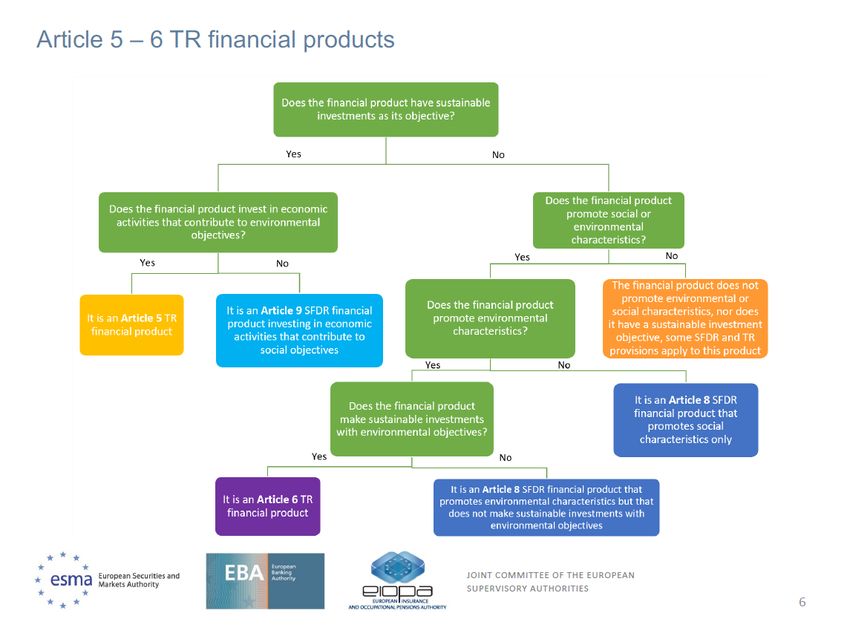

21Prodotti art. 6 Tassonomia

8.2 bis. Se rendono disponibile un prodotto finanziario di cui all’articolo 6 del regolamento (UE) 2020/852

del Parlamento europeo e del Consiglio (1), i partecipanti ai mercati finanziari includono nelle informazioni

da comunicare a norma dell’articolo 6, paragrafi 1 e 3, del presente regolamento, le informazioni richieste

a norma dell’articolo 6 del regolamento (UE) 2020/852.

2223

ESAs Final Report on draft Regulatory

Technical Standards

24ESAs Final Report RTS

22 ottobre 2021

Content and presentation of disclosures under

Articles 8(4), 9(6) and 11(5) of Regulation (EU)

2019/2088 (‘Sustainable Finance Disclosure

Regulation’ or ‘SFDR’)

25Le aree coperte dal RTS

i progetti di RTS sono stati sviluppati nelle seguenti aree:

• Ai sensi dell'articolo 8(4) SFDR: sviluppo di ulteriori informative precontrattuali relative al contenuto e alla

presentazione di prodotti articolo 8 SFDR soggetti all'articolo 6 TR, riguardanti rispettivamente gli obiettivi

climatici e altri obiettivi ambientali ai sensi dell'articolo 9 TR.

• Ai sensi dell'articolo 9(6) SFDR: sviluppo di ulteriori informative precontrattuali relative al contenuto e alla

presentazione dei prodotti dell'articolo 9 SFDR soggetti all'articolo 5 TR, relative alle informative relative agli

obiettivi climatici e ad altri obiettivi ambientali ai sensi dell'articolo 9 TR rispettivamente.

• Ai sensi dell'articolo 11(5) SFDR: sviluppo di norme aggiuntive sul contenuto e sulla presentazione delle

informazioni richieste ai sensi dell'articolo 5 e 6 TR per le comunicazioni periodiche relative agli obiettivi

climatici e ad altri obiettivi ambientali ai sensi dell'articolo 9 TR rispettivamente.

26Annex I ANNEX II

Template pre-contractual disclosure for financial products referred to in

Article 8(1) of Regulation (EU) 2019/2088 and Article 6 of Regulation

(EU) 2020/852

27Tassonomia

28Tassonomia UE

◦ La tassonomia dell’UE (Regolamento (UE) 2020/852 del 18 giugno 2020) è uno strumento di

trasparenza solido e basato su criteri scientifici: destinato alle imprese e agli investitori,

introduce criteri di prestazione chiari per stabilire quali attività apportano un contributo

sostanziale agli obiettivi del Green Deal.

◦ Questi criteri creano un linguaggio comune che consente a imprese e investitori di

comunicare le proprie attività verdi con maggiore credibilità e li aiuta a orientarsi nella

transizione in corso.

◦ La tassonomia dell'UE svolge inoltre un ruolo importante nella definizione della norma dell'UE

per le obbligazioni verdi e nella creazione del marchio Ecolabel UE per determinati prodotti

di investimento al dettaglio.

◦ La Tassonomia introduce anche obblighi di informativa per le società e i partecipanti ai

mercati finanziari.

◦ https://eur-lex.europa.eu/legal-content/IT/TXT/PDF/?uri=CELEX:32020R0852&from=EN

29Tassonomia - FAQ

What is the EU Taxonomy and how will it work in practice?

https://ec.europa.eu/info/sites/default/files/business_economy_euro/banking_and_finance/docum

ents/sustainable-finance-taxonomy-faq_en.pdf

30Criteri di ecosostenibilità

delle attività economiche

Art. 3

Al fine di stabilire il grado di ecosostenibilità di un investimento, un’attività economica è considerata

ecosostenibile se:

a) contribuisce in modo sostanziale al raggiungimento di uno o più degli obiettivi ambientali;

b) non arreca un danno significativo a nessuno degli obiettivi ambientali;

c) è svolta nel rispetto delle garanzie minime di salvaguardia (linee guida OCSE destinate alle imprese

multinazionali e con i Principi guida delle Nazioni Unite su imprese e diritti umani, inclusi i principi e i diritti

stabiliti dalle otto convenzioni fondamentali individuate nella dichiarazione dell’Organizzazione

internazionale del lavoro sui principi e i diritti fondamentali nel lavoro e dalla Carta internazionale dei diritti

dell’uomo); e

d) è conforme ai criteri di vaglio tecnico fissati dalla Commissione

31Gli obiettivi ambientali nella Tassonomia

Art. 9

Il Regolamento sulla tassonomia stabilisce sei obiettivi ambientali:

1. Mitigazione del cambiamento climatico

2. Adattamento ai cambiamenti climatici

3. L'uso sostenibile e la protezione dell'acqua e delle risorse marine

4. La transizione verso un'economia circolare

5. Prevenzione e controllo dell'inquinamento

6. La tutela e il ripristino della biodiversità e degli ecosistemi

32Tassonomia Art. 5

Articolo 5 Trasparenza degli investimenti ecosostenibili nelle informative precontrattuali e nelle relazioni

periodiche

Se un prodotto finanziario di cui all’articolo 9, paragrafi 1, 2 o 3, del regolamento (UE) 2019/2088 investe in

un’attività economica che contribuisce a un obiettivo ambientale ai sensi dell’articolo 2, punto 17), di tale

regolamento, le informazioni da comunicare in conformità dell’articolo 6, paragrafo 3, e dell’articolo 11,

paragrafo 2, di tale regolamento includono quanto segue:

a) informazioni sull’obiettivo o gli obiettivi ambientali di cui all’articolo 9 del presente regolamento a cui

contribuisce l’investimento sottostante il prodotto finanziario; e

b) una descrizione di come e in che misura gli investimenti sottostanti il prodotto finanziario si riferiscono ad

attività economiche considerate ecosostenibili ai sensi dell’articolo 3 del presente regolamento.

La descrizione di cui al primo comma, lettera b), del presente articolo, specifica la quota di investimenti in

attività economiche ecosostenibili selezionati per il prodotto finanziario, compresi i dettagli sulle quote di attività

abilitanti e di transizione di cui rispettivamente all’articolo 16 e all’articolo 10, paragrafo 2, sotto forma di

percentuale di tutti gli investimenti selezionati per il prodotto finanziario

33Tassonomia Art. 6

◦ TR Articolo 6 Trasparenza dei prodotti finanziari che promuovo caratteristiche ambientali nelle

informative precontrattuali e nelle relazioni periodiche

◦ Se un prodotto finanziario di cui all’articolo 8, paragrafo 1, del regolamento (UE) 2019/2088

promuove caratteristiche ambientali, si applica mutatis mutandis l’articolo 5 del presente

regolamento.

◦ Le informazioni da comunicare in conformità dell’articolo 6, paragrafo 3, e dell’articolo 11,

paragrafo 2, del regolamento (UE) 2019/2088 sono accompagnate dalla seguente dichiarazione:

◦ «Il principio “non arrecare un danno significativo” si applica solo agli investimenti sottostanti il

prodotto finanziario che tengono conto dei criteri dell’UE per le attività economiche ecosostenibili.

Gli investimenti sottostanti la parte restante del presente prodotto finanziario non tengono conto

dei criteri dell’UE per le attività economiche ecosostenibili.».

34Tempistica di applicazione

◦ Il Regolamento Tassonomia Il regolamento (UE) 2020/852 relativo all'istituzione di un quadro che

favorisce gli investimenti sostenibili (il "regolamento Tassonomia dell'UE") è entrato in vigore il 12

luglio 2020 ed entrerà in applicazione il 1 gennaio 2022.

a) in relazione agli obiettivi ambientali di cui all’articolo 9, lettere a) e b), a decorrere dal 1 gennaio

2022; e

b) in relazione agli obiettivi ambientali di cui all’articolo 9, lettere da c) a f), a decorrere dal 1

gennaio 2023.

35Tassonomia Art. 27

Entrata in vigore e applicazione Articolo 9 Obiettivi ambientali Ai fini del presente

regolamento s’intendono per obiettivi ambientali:

27.2. Gli articoli 4, 5, 6 e 7 e l’articolo 8, paragrafi 1,

2 e 3, si applicano:

a) la mitigazione dei cambiamenti climatici;

a) in relazione agli obiettivi ambientali di cui b) l’adattamento ai cambiamenti climatici;

all’articolo 9, lettere a) e b), a decorrere dal 1o c) l’uso sostenibile e la protezione delle acque e

gennaio 2022; e delle risorse marine;

d) la transizione verso un’economia circolare;

b) in relazione agli obiettivi ambientali di cui e) la prevenzione e la riduzione

all’articolo 9, lettere da c) a f), a decorrere dal 1o dell’inquinamento;

gennaio 2023. f) la protezione e il ripristino della biodiversità e

degli ecosistemi.

36Atto delegato relativo agli aspetti

climatici della tassonomia dell'Ue

37Tassonomia – Atti delegati

1. Criteri di vaglio tecnico che consentono di determinare a quali condizioni si possa considerare

che un'attività economica contribuisce in modo sostanziale alla mitigazione dei cambiamenti

climatici o all'adattamento ai cambiamenti climatici e se non arreca un danno significativo a

nessun altro obiettivo ambientale.

➢ Regolamento della Commissione europea del 4 giugno 2021

➢ Entrata in vigore (prevista) 1 gennaio 2022

https://eur-lex.europa.eu/resource.html?uri=cellar:d84ec73c-c773-11eb-a925-

01aa75ed71a1.0013.02/DOC_1&format=PDF

38Criteri di vaglio tecnico

◦ A norma del regolamento (UE) 2020/852 il Parlamento europeo e il Consiglio hanno conferito alla

Commissione europea il mandato di fornire, mediante atti delegati, i criteri di vaglio tecnico per

determinare se un'attività economica contribuisce in modo sostanziale agli obiettivi ambientali.

◦ Come richiesto dal Parlamento europeo e dal Consiglio, l'atto delegato relativo agli aspetti climatici

della tassonomia dell'UE fornisce la prima serie di criteri di vaglio tecnico della tassonomia dell'UE e un

linguaggio comune intorno alle attività sostenibili.

◦ Il regolamento Tassonomia dell'UE impone agli investitori e alle imprese di usare i criteri nelle relative

informative, che costituiranno anche una guida affidabile per le decisioni di investimento.

◦ L'atto delegato relativo agli aspetti climatici della tassonomia dell'UE, soggetto al controllo del

Parlamento europeo e del Consiglio, presenta il primo insieme di criteri tecnici per la definizione delle

attività che contribuiscono in modo sostanziale alla mitigazione dei cambiamenti climatici e

all'adattamento ad essi, i primi due dei sei obiettivi ambientali della tassonomia dell'UE

39Implicazioni per un'attività considerata

o meno ecosostenibile

◦ Molti portatori di interessi hanno espresso preoccupazione per il fatto che la tassonomia dell'UE definisca

quali attività possono essere considerate "ecosostenibili", il che potrebbe fare intendere che se

un'attività non è contemplata nell'atto delegato relativo agli aspetti climatici della tassonomia dell'UE

dovrebbe automaticamente essere considerata "non ecosostenibile".

◦ Ma non è così.

◦ Il semplice fatto che un'impresa non svolga attività in linea con la tassonomia non significa che si

possano trarre conclusioni circa la sua prestazione ambientale o la sua capacità di accedere ai

finanziamenti.

40Un documento in divenire

◦ La tassonomia dell'UE attualmente non definisce come devono essere trattate le attività diverse dalle

attività verdi.

◦ Non definisce o classifica le attività che "migliorano i livelli attuali di prestazione ambientale", ma non

raggiungono il livello di contributo sostanziale.

◦ Tali attività, anche se di per sé importanti per sostenere la necessaria e vasta trasformazione

dell'economia dell'UE, non saranno in sé sufficienti per raggiungere gli obiettivi verdi prefissati.

◦ Analogamente la tassonomia dell'UE non definisce o classifica alcuna attività come "non

ecosostenibile".

◦ Inoltre l'atto delegato non contempla ancora tutte le attività verdi che possono apportare un contributo

sostanziale agli obiettivi ambientali, che di conseguenza non rientrano nemmeno nella tassonomia

dell'UE.

◦ La tassonomia dell'UE è un documento in divenire, che sarà integrato e aggiornato nel corso del tempo

in funzione delle necessità.

41Un cammino ancora lungo

◦ Ci si attende che la tassonomia dell'UE favorisca il cambiamento e incoraggi la transizione verso la

sostenibilità, ma, sebbene possa orientare i partecipanti ai mercati finanziari nelle loro decisioni di

investimento, è evidente che non proibisce di investire in alcuna attività.

◦ Le imprese non hanno alcun obbligo di allinearsi alla tassonomia e gli investitori sono altrettanto liberi di

scegliere in cosa e dove investire.

◦ Le imprese potranno considerare in linea con la tassonomia dell'UE non solo il fatturato, ma anche talune

spese operative e in conto capitale, il che amplia ulteriormente le opportunità offerte dalla tassonomia

dell'UE.

◦ Le stime e le prime verifiche dei criteri climatici della tassonomia hanno evidenziato che il grado attuale

di allineamento alla tassonomia delle attività e dei portafogli di investimento delle imprese è in generale

basso (tra l'1 % e il 5 %, con zero allineamento per molte imprese e portafogli di investimento).

◦ Sebbene ci si aspetti una crescita significativa di questi numeri con l'attuazione del Green Deal europeo,

è evidente che il cammino che resta da fare per raggiungere la neutralità climatica entro il 2050 è

ancora lungo

42Le prossime tappe dell'elaborazione

della tassonomia dell’ Ue

◦ In linea con il quadro normativo e i precedenti impegni assunti, la Commissione adotterà un atto

delegato complementare al regolamento Tassonomia dell'UE riguardante le attività che non rientrano

ancora nell'atto delegato relativo agli aspetti climatici della tassonomia dell'UE, come l'agricoltura,

alcuni settori energetici e alcune attività manifatturiere.

◦ Tale atto delegato complementare riguarderà l'energia nucleare, fatti salvi e in conformità dei risultati

del processo specifico di riesame in corso ai sensi del regolamento Tassonomia dell’UE.

◦ L'atto delegato complementare riguarderà anche il gas naturale e le tecnologie correlate in quanto

attività di transizione nella misura in cui rientrano nei limiti delle disposizioni dell'articolo 10, paragrafo 2,

del regolamento Tassonomia dell'UE. A tale riguardo saranno presi in considerazione i vantaggi di una

clausola di temporaneità per le attività di transizione.

43Segue

◦ Un atto delegato distinto riguarderà le attività che apportano un contributo sostanziale agli altri quattro

obiettivi ambientali definiti nel regolamento Tassonomia dell'UE (uso sostenibile e protezione delle acque

e delle risorse marine, transizione verso un'economia circolare, prevenzione e riduzione

dell'inquinamento, protezione e ripristino della biodiversità e degli ecosistemi).

◦ Inoltre l'articolo 26 del regolamento Tassonomia dell'UE prevede che entro la fine del 2021 la

Commissione valuti se e in che modo l'ambito di applicazione del regolamento Tassonomia dell'UE

potrebbe essere esteso per includere livelli di prestazione ambientale diversi dal contributo sostanziale,

nonché altri obiettivi, come gli obiettivi sociali.

44Il principio di «non arrecare

un danno significativo» (DNSH)

45Il principio di «non arrecare

un danno significativo»

◦ Il regolamento che istituisce il dispositivo per la ripresa e la resilienza9 si rifà al principio "non arrecare un

danno significativo", sancito nell'articolo 17 del regolamento Tassonomia dell'UE, senza però imporre l'uso

dei criteri definiti negli atti delegati che integrano la tassonomia.

◦ La Commissione ha pubblicato specifici orientamenti tecnici che illustrano con maggiori dettagli le

modalità di applicazione del principio "non arrecare un danno significativo" ai fini del dispositivo per la

ripresa e la resilienza.

◦ Ciò significa che i criteri definiti nell'atto delegato relativo agli aspetti climatici della tassonomia dell'UE

non hanno alcun effetto diretto e vincolante sull'attuazione del dispositivo per la ripresa e la resilienza

46DNSH

◦ COMMISSIONE EUROPEA Comunicazione della Commissione Orientamenti tecnici sull’applicazione del principio

«non arrecare un danno significativo» a norma del regolamento sul dispositivo per la ripresa e la resilienza

(2021/C 58/01) - Gazzetta ufficiale dell’Unione europea 18 febbraio 2021

◦ https://eur-lex.europa.eu/legal-content/IT/TXT/PDF/?uri=CELEX:52021XC0218(01)&from=IT

◦ Il regolamento che istituisce il dispositivo per la ripresa e la resilienza (RRF, Recovery and Resilience Facility)

stabilisce che nessuna misura inserita in un piano per la ripresa e la resilienza (RRP, Recovery and Resilience

Plan) debba arrecare danno agli obiettivi ambientali ai sensi dell’articolo 17 del regolamento Tassonomia.

◦ Ai sensi del regolamento RRF, la valutazione degli RRP deve garantire che ogni singola misura (ossia ciascuna

riforma e ciascun investimento) inclusa nel piano sia conforme al principio «non arrecare un danno significativo»

(DNSH, «do no significant harm»)

◦ Il regolamento RRF stabilisce inoltre che la Commissione fornisca orientamenti tecnici sulle modalità di

applicazione del principio DNSH nel contesto dell’RRF. Il presente documento fornisce tali orientamenti tecnici.

47Cos’è il principio «non arrecare un

danno significativo»?

Ai fini del regolamento RRF, il principio DNSH va interpretato ai sensi dell’articolo 17 del regolamento Tassonomia.

Tale articolo definisce il «danno significativo» per i sei obiettivi ambientali contemplati dal regolamento

Tassonomia come segue:

si considera che un’attività arreca un danno significativo

1. alla mitigazione dei cambiamenti climatici se conduce a significative emissioni di gas a effetto serra;

2. all’adattamento ai cambiamenti climatici se conduce a un peggioramento degli effetti negativi del clima

attuale e del clima futuro previsto su sé stessa o sulle persone, sulla natura o sugli attivi;

3. all’uso sostenibile e alla protezione delle acque e delle risorse marine al buono stato o al buon potenziale

ecologico di corpi idrici, comprese le acque di superficie e sotterranee, o al buono stato ecologico delle acque

marine;

.

48Segue

4. all’economia circolare, compresi la prevenzione e il riciclaggio dei rifiuti, se conduce a inefficienze

significative nell’uso dei materiali o nell’uso diretto o indiretto di risorse naturali, o se comporta un aumento

significativo della produzione, dell’incenerimento o dello smaltimento dei rifiuti oppure se lo smaltimento a

lungo termine dei rifiuti potrebbe causare un danno significativo e a lungo termine all’ambiente;

5. alla prevenzione e alla riduzione dell’inquinamento se comporta un aumento significativo delle

emissioni di sostanze inquinanti nell’aria, nell’acqua o nel suolo;

6. alla protezione e al ripristino della biodiversità e degli ecosistemi se nuoce in misura significativa alla

buona condizione e alla resilienza degli ecosistemi o nuoce allo stato di conservazione degli habitat e

delle specie, compresi quelli di interesse per l’Unione.

49Coerenza delle informazioni sulla

sostenibilità comunicate dalle imprese

50UE Taxonomy Article 8

Trasparenza delle imprese nelle dichiarazioni di carattere non finanziario

1. Qualsiasi impresa soggetta all’obbligo di pubblicare informazioni di carattere non finanziario ai sensi

dell’articolo 19 bis o dell’articolo 29 bis della direttiva 2013/34/UE include, nella dichiarazione di carattere

non finanziario o nella dichiarazione consolidata di carattere non finanziario, informazioni su come e in

che misura le attività dell’impresa sono associate ad attività economiche considerate ecosostenibili ai

sensi degli articoli 3 e 9 del presente regolamento.

2. In particolare, le imprese non finanziarie comunicano quanto segue:

a) la quota del loro fatturato proveniente da prodotti o servizi associati ad attività economiche

considerate ecosostenibili ai sensi degli articoli 3 e 9; e

b) la quota delle loro spese in conto capitale e la quota delle spese operative relativa ad attivi o processi

associati ad attività economiche considerate ecosostenibili ai sensi degli articoli 3 e 9.

51Atto Delegato

4. La Commissione adotta un atto delegato al fine di integrare i paragrafi 1 e 2 del presente articolo per

precisare il contenuto e la presentazione delle informazioni da comunicare in conformità di tali paragrafi,

compresa la metodologia da utilizzare al fine di rispettarli, tenendo conto delle specificità delle imprese

finanziarie e non finanziarie e dei criteri di vaglio tecnico fissati a norma del presente regolamento. La

Commissione adotta tale atto delegato entro il 1 giugno 2021.

52Regolamento della Commissione europea

del 4 luglio 2021 (Disclosure Delegated Act)

2. Contenuto e presentazione delle informazioni che devono essere divulgate dalle imprese soggette

all'articolo 19 bis o 29 bis della direttiva 2013/34/UE relativa alle attività economiche ecosostenibili e

metodologia per adempiere a tale obbligo di comunicazione

https://ec.europa.eu/finance/docs/level-2-measures/taxonomy-regulation-delegated-act-2021-

4987_en.pdf

L’atto delegato che integra l’articolo 8 del regolamento sulla tassonomia impone alle società

finanziarie e non finanziarie di fornire agli investitori le informazioni sulle prestazioni

ambientali dei loro attivi e delle loro attività economiche.

53Segue

◦ L’atto delegato specifica il contenuto, la metodologia e la presentazione delle informazioni che le

grandi società, finanziarie e non, devono comunicare sulla quota delle loro attività commerciali,

d’investimento o prestito allineate alla tassonomia dell’UE.

◦ Le società non finanziarie dovranno comunicare la quota del loro fatturato, delle spese in conto capitale

e delle spese operative associate alle attività economiche ecosostenibili definite nel regolamento

Tassonomia e nell’atto delegato relativo agli aspetti climatici della tassonomia UE, adottato

formalmente il 4 giugno 2021, nonché in qualsiasi atto delegato futuro relativo ad altri obiettivi

ambientali.

◦ Gli enti finanziari, grandi banche, gestori di attivi, imprese di investimento e compagnie di

assicurazione/riassicurazione, dovranno indicare la quota delle attività economiche ecosostenibili nel

totale delle attività che finanziano o in cui investono.

◦ L’atto delegato è stato trasmesso al Parlamento europeo e al Consiglio, che ha 4 mesi di tempo

(prorogabili di 2 mesi) per esaminarlo.

54Date di applicazione

Dal 1° gennaio 2022 al 31 dicembre 2022, le imprese non finanziarie devono comunicare solo la

proporzione delle attività economiche ammissibili e non ammissibili alla tassonomia rispetto al fatturato

totale, alle spese in conto capitale e operative e le informazioni qualitative di cui alla sezione 1.2.

dell'allegato I

Dal 1° gennaio 2022 al 31 dicembre 2023, le imprese finanziarie pubblicano esclusivamente:

(a) la proporzione nelle loro attività totali di esposizioni ad attività economiche non ammissibili e

ammissibili alla tassonomia;

(b) la proporzione nelle loro attività totali delle esposizioni di cui all'articolo 7, paragrafi 1 e 2;

c) la proporzione nelle loro attività totali delle esposizioni di cui all'articolo 7, paragrafo 3;

d) le informazioni qualitative di cui all'allegato XI.

Gli enti creditizi comunicano inoltre la quota del loro portafoglio di negoziazione e dei prestiti interbancari

a richiesta nel totale delle loro attività.

Le imprese di assicurazione e di riassicurazione indicano anche la percentuale delle attività economiche

di assicurazione non vita ammissibili alla tassonomia e non ammissibili alla tassonomia.

55Art. 8 Disclosure Delegated Act - FAQ

◦ What is the EU Taxonomy Article 8 delegated act and how will it work in practice?

◦ The purpose of this FAQ document is to provide guidance on the content of the EU Taxonomy

Article 8 delegated act (disclosures delegated act)

◦ https://ec.europa.eu/info/sites/default/files/business_economy_euro/banking_and_finance/docu

ments/sustainable-finance-taxonomy-article-8-faq_en.pdf

56Informazioni di carattere non finanziario

57La direttiva sulla comunicazione di

informazioni di carattere non finanziario

◦ La direttiva sulla comunicazione di informazioni di carattere non finanziario (direttiva 2014/95/UE, direttiva

NFRD), che modifica la direttiva contabile, è stata adottata nel 2014.

◦ Le imprese che rientrano nell'ambito di applicazione della direttiva NFRD hanno dovuto adempiere l'obbligo di

informativa conformemente alle sue disposizioni per la prima volta nel 2018 (per l'esercizio finanziario 2017).

◦ La direttiva NFRD si applica agli enti di interesse pubblico di grandi dimensioni aventi in media più di 500

dipendenti e agli enti di interesse pubblico che sono imprese madri di un gruppo di grandi dimensioni con una

media di oltre 500 dipendenti su base consolidata.

◦ La direttiva NFRD esenta dagli obblighi di informativa le imprese figlie qualora la loro impresa madre

predisponga l'informativa per l'intero gruppo, comprese le imprese figlie.

◦ Sono circa 11 700 le imprese soggette agli obblighi di informativa previsti dalla direttiva NFRD

◦ La direttiva NFRD ha introdotto l'obbligo per le imprese di fornire sia informazioni attinenti al modo in cui le

questioni di sostenibilità influiscono sui loro risultati, sulla loro situazione e sul loro andamento (la prospettiva

outside - in) sia informazioni inerenti al loro impatto sulle persone e sull'ambiente (la prospettiva inside - out).

◦ Tale principio è spesso denominato "principio della doppia rilevanza".

58Consultazioni pubbliche

◦ Dalla consultazione pubblica della Commissione europea del 2018 “on the fitness check on the EU framework for public

reporting by companies” era emerso come, da un lato, le attuali pratiche di comunicazione delle informazioni non

finanziarie non rispondessero alla crescente domanda di dati ed informazioni degli investitori, sia dal punto di vista

qualitativo che quantitativo, dall’altro, che le stesse informazioni non fossero sufficientemente comparabili o affidabili.

◦ A seguito di un’ulteriore consultazione della Commissione conclusasi nel giugno del 2020 era stata altresì rilevata la

necessità di estendere l’ambito soggettivo di applicazione della NFRD a soggetti ulteriori rispetto a quelli attualmente

previsti – ovvero enti di interesse pubblico quali società quotate, banche, imprese di assicurazione e di riassicurazione

nonché gruppi, di grandi dimensioni – pari a circa 11.000 società secondo le stime dell’UE.

◦ L'estensione dell'ambito significherebbe che circa 49.000 società (pari a circa il 75% di tutte le società europee che

redigono un bilancio) dovrebbero pubblicare le informazioni di sostenibilità richieste. Questo rispetto a circa 11.600 entità

(pari a circa il 47% delle entrate di tutte le società che redigono un bilancio) che attualmente rientrano nell'ambito della

NFRD.

59La nuova direttiva in materia di

comunicazione societaria sulla sostenibilità

(CSRD)

◦ Il 21 aprile 2021, la Commissione europea (CE) ha pubblicato la sua proposta di Corporate Sustainability

Reporting Directive (CSRD), a seguito del processo di revisione della Non-Financial Reporting Directive

(NFRD).

◦ La proposta di CSRD è un elemento chiave del pacchetto UE sulla finanza sostenibile, che include una

serie completa di misure volte a migliorare il flusso di capitali verso attività sostenibili in tutta l'UE.

◦ Le proposte includono anche modifiche alla Accounting Directive, alla Transparency Directive, alla

Audit Directive e alla relativa Audit Regulation.

◦ La CE prevede che, tutte insieme, queste proposte svolgano un ruolo essenziale nel trasformare

l'ecosistema del reporting aziendale per migliorare la qualità e la coerenza delle informazioni di

sostenibilità.

◦ L'obiettivo della proposta di CSRD è quello di migliorare il reporting di sostenibilità per sfruttare al meglio

il potenziale del Mercato Unico europeo e contribuire alla transizione verso un sistema economico e

finanziario pienamente sostenibile e inclusivo, in linea con il Green Deal europeo e gli obiettivi di sviluppo

sostenibile delle Nazioni Unite (SDGs).

60Coerenza con i principi

della Tassonomia

◦ La proposta mira a garantire che gli obblighi di informativa delle imprese siano coerenti con la

tassonomia.

◦ Tale obiettivo sarà raggiunto soprattutto attraverso i principi proposti in materia di informativa sulla

sostenibilità.

◦ Tali principi terranno conto degli indicatori che le imprese sono tenute a divulgare per indicare in che

misura le loro attività sono ecosostenibili in base alla tassonomia; terranno inoltre conto dei criteri di

vaglio e dei valori limite entro i quali si ritiene che un'attività non arrechi un danno significativo secondo

quanto previsto dalla tassonomia.

61Le novità introdotte

Rispetto agli obblighi di informativa sulla sostenibilità di cui alla direttiva NFRD, la presente proposta

introduce alcune novità, in particolare:

➢ estende la portata degli obblighi di informativa ad altre imprese, comprese tutte le imprese di grandi

dimensioni e le imprese quotate (ad eccezione delle microimprese quotate in borsa);

➢ impone l'obbligo di certificazione delle informazioni sulla sostenibilità;

➢ specifica in maggior dettaglio le informazioni che le imprese dovrebbero comunicare e impone loro di

comunicarle nel rispetto di principi obbligatori dell'UE in materia di informativa sulla sostenibilità;

➢ prevede che tutte le informazioni siano pubblicate nell'ambito delle relazioni sulla gestione redatte dalle

imprese e siano divulgate in un formato digitale leggibile da un dispositivo automatico.

62Direttive e Regolamenti di modifica della

Direttive Mifid II, Product Governance,

IDD, Ucits e Aifm

63Le modifiche delle Direttive nel

pacchetto sulla finanza sostenibile

➢ La Commissione europea ha adottato il 21 aprile un pacchetto di misure per contribuire a

rafforzare il flusso di investimenti verso attività sostenibili in tutta l'Unione europea.

➢ Tra le misure adottate vi sono sei atti delegati di modifica sui doveri fiduciari, sugli investimenti e

sulla consulenza assicurativa che garantiranno che le società finanziarie, consulenti, gestori

patrimoniali o assicuratori includano la sostenibilità nelle loro procedure e nella loro consulenza in

materia di investimenti ai clienti.

➢ Gli emendamenti agli atti delegati saranno ora esaminati dal Parlamento europeo e dal Consiglio

(per un periodo di tre mesi, estendibili una volta per altri tre mesi) e dovrebbero essere applicati

dodici mesi dopo la pubblicazione sulla Gazzetta Ufficiale.

64Testi degli Atti Delegati pubblicati nell’ambito del

pacchetto sulla Finanza Sostenibile

(21 aprile 2021)

➢ Commission Delegated Regulation amending Delegated Regulation (EU) 2017/565 as regards the integration of sustainability factors,

risks and preferences into certain organisational requirements and operating conditions for investment firms (Mifid II)

➢ Commission Delegated Directive amending Delegated Directive (EU) 2017/593 as regards the integration of sustainability factors into

the product governance obligations

➢ Commission Delegated Directive amending Directive 2010/43/EU as regards the sustainability risks and sustainability factors to be

taken into account for Undertakings for Collective Investment in Transferable Securities (UCITS)

➢ Commission Delegated Regulation amending Delegated Regulation (EU) No 231/2013 as regards the sustainability risks and

sustainability factors to be taken into account by Alternative Investment Fund Managers

➢ Commission Delegated Regulation amending Delegated Regulations (EU) 2017/2358 and (EU) 2017/2359 as regards the integration

of sustainability factors, risks and preferences into the product oversight and governance requirements for insurance undertakings and

insurance distributors and into the rules on conduct of business and investment advice for insurance-based investment products

➢ Commission Delegated Regulation amending Delegated Regulation (EU) 2015/35 as regards the integration of sustainability risks in

the governance of insurance and reinsurance undertakings

65Argomento Imprese di investimento

Provvedim REGOLAMENTO DELEGATO (UE) 2021/1253 della

ento COMMISSIONE del 21.4.2021 che modifica il regolamento

delegato (UE) 2017/565 per quanto riguarda l'integrazione

dei fattori di sostenibilità, dei rischi di sostenibilità e delle

preferenze di sostenibilità in taluni requisiti organizzativi e

condizioni di esercizio delle attività delle imprese di

investimento

Authority Commissione Europea

Link https://eur-lex.europa.eu/legal-

content/IT/TXT/PDF/?uri=PI_COM:C(2021)2616&from=EN

Data del 21 aprile 2021

provvedim

ento

Data Official Journal of the European Union del 2 agosto 2021

pubblicazi

one

Data di Ventesimo giorno successivo alla pubblicazione nella

entrata in Gazzetta ufficiale dell'Unione europea.

vigore

Data di 2 agosto 2022

applicazio

ne

66Le preferenze ESG degli investitori

67La sostenibilità nella valutazione

di adeguatezza

◦ Il regolamento (UE) 2021/1253 modifica il regolamento delegato (UE) 2017/565 che ha come oggetto i

requisiti organizzativi e le condizioni di esercizio dell'attività delle imprese di investimento.

◦ Nell'ambito del vigente quadro della MiFID II, le imprese che effettuano consulenza in materia di

investimenti e gestione di portafoglio sono tenute a ottenere le informazioni necessarie in merito alle

conoscenze ed esperienze del cliente in materia di investimenti, alla sua capacità di sostenere perdite e

ai suoi obiettivi, inclusa la sua tolleranza al rischio, per essere in grado di fornire servizi e prodotti che

siano adeguati al cliente (valutazione dell'adeguatezza).

◦ Tuttavia le informazioni sugli obiettivi di investimento riguardano in genere gli obiettivi finanziari, mentre

gli altri obiettivi non finanziari del cliente, come ad esempio le sue preferenze di sostenibilità, di solito

non sono presi in considerazione.

◦ Le attuali valutazioni dell'adeguatezza non prevedono in genere quesiti concernenti le preferenze di

sostenibilità dei clienti, i quali per lo più non segnalano tali preferenze di propria iniziativa.

68Definizione di preferenze ESG

Il Regolamento della Commissione contiene la definizione della terminologia adottata nel testo del

provvedimento.

In particolare, di notevole rilievo è l’indicazione del significato di "Preferenze ESG", termine che

rappresenta la scelta di un cliente o potenziale cliente in merito all’integrazione degli investimenti

sostenibili (dal punto di vista ambientale, investimenti sociali o investimenti di buona governance)

nella propria strategia di investimento.

69Definizioni (Art. 2)

Il nuovo Regolamento introduce la definizione di preferenze del cliente in materia di sostenibilità,

indicandole come la scelta del cliente o potenziale cliente di integrare nei propri investimenti strumenti

finanziari che

a) Includono, in una determinata minima quantità, investimenti sostenibili così come definiti nella

Tassonomia europea;

b) Includono, in una determinata minima quantità, investimenti sostenibili così come definiti nel

Regolamento relativo all’informativa sulla sostenibilità nel settore dei servizi finanziari (SFDR);

c) Considerano i principali impatti negativi sui fattori di sostenibilità laddove gli elementi qualitativi o

quantitativi che dimostrano tale considerazione siano determinati dal cliente o potenziale cliente.

Nel Regolamento vengono inoltre introdotte le definizioni di fattori di sostenibilità e di rischi di sostenibilità

derivate dal Regolamento relativo all’informativa sulla sostenibilità nel settore dei servizi finanziari (SFDR).

70Informazioni sulla consulenza finanziaria

(Art. 52)

Il nuovo Regolamento prevede che le imprese di investimento che forniscono consulenza in

materia di investimenti, nel fornire al cliente le informazioni sugli strumenti finanziari, informino i clienti

in merito ai fattori di sostenibilità considerati nel processo di selezione degli strumenti finanziari.

71Integrazione dei questionari

➢ La nuova normativa interviene sull’articolo 54.2 del Regolamento Delegato Mifid II laddove si

prevede che le imprese di investimento ottengano dai clienti o potenziali clienti le informazioni di

cui necessitano per comprendere le caratteristiche essenziali dei clienti e disporre di una base

ragionevole per determinare se la specifica operazione da raccomandare o realizzare nel

servizio di gestione del portafoglio corrisponda agli obiettivi di investimento del cliente, inclusa la

sua tolleranza al rischio ed eventuali preferenze, incluse le preferenze ESG, se rilevanti.

➢ L’integrazione delle preferenze ESG nel processo di valutazione di adeguatezza (idoneità) nella

consulenza e nelle gestioni di portafoglio presuppone la raccolta delle informazioni presso i clienti

sulle scelte e caratteristiche individuali, con le opportune modifiche dei questionari di profilazione.

72Segue

“Per consentire alle imprese di investimento che forniscono consulenza in materia di investimenti e

gestione del portafoglio di raccomandare prodotti adeguati ai propri clienti, tali società di

investimento dovrebbero introdurre domande che aiutino a identificare le preferenze ESG

individuali del cliente. In conformità con il loro obbligo di agire nel migliore interesse del cliente, le

raccomandazioni ai clienti dovrebbero riflettere sia gli obiettivi finanziari sia, se del caso, le

preferenze ESG espresse da tali clienti” (Considerando 5)

73Valutazione dell’adeguatezza (art. 54)

◦ Le imprese di investimento dovranno verificare che le raccomandazioni di investimento, oltre ad

essere adeguate agli obiettivi del cliente e alla sua tolleranza al rischio, siano conformi alle

preferenze del cliente in materia di sostenibilità.

◦ Le imprese di investimento devono possedere la comprensione della natura, delle caratteristiche,

dei costi e dei rischi dei servizi e degli strumenti finanziari selezionati per i clienti, includendo ogni

fattore di sostenibilità.

◦

74Divieto di raccomandazione nel caso di

preferenze di sostenibilità

◦ Gli strumenti finanziari che promuovono caratteristiche ambientali o sociali senza una quota di

investimenti sostenibili o di investimenti in attività conformi alla tassonomia o che non considerano i

principali effetti negativi non potranno essere raccomandati ai clienti o potenziali clienti in caso di

preferenze di sostenibilità individuali, spiegandone ai clienti le relative motivazioni.

◦ In tal caso, il cliente che vorrà comunque procedere agli investimenti, potrà adattare le proprie preferenze.

◦ Tali strumenti finanziari possono ancora essere raccomandati, ma non come strumenti finanziari

rispondenti alle preferenze di sostenibilità individuali.

◦ Infine, l'articolo impone alle imprese di investimento di elaborare una relazione per il cliente che spieghi

in che modo la raccomandazione fornita ne rispetta gli obiettivi di investimento, il profilo di rischio, la

capacità di sostenere perdite e le preferenze di sostenibilità.

75Relazione di adeguatezza

◦ La coerenza tra le raccomandazioni di investimento e le preferenze in materia di sostenibilità

deve essere inclusa nella relazione di adeguatezza fornita al cliente.

◦ Il requisito di coerenza con le preferenze del cliente in materia di sostenibilità non dovrà alterare le

procedure di valutazione periodica dell’adeguatezza.

76Classificazione degli strumenti finanziari

In termini operativi, per agevolare i processi interni e, in particolare, l'elaborazione di raccomandazioni ai

clienti o potenziali clienti sulla base di un'analisi precedente degli strumenti finanziari, le imprese di

investimento potrebbero classificare in anticipo e raggruppare gli strumenti finanziari in termini di quota

investita in attività economiche considerate ecosostenibili, quota di investimenti sostenibili o presa in

considerazione dei principali effetti negativi (classificati ad esempio in categorie), dei tipi di impegni e di

indicatori qualitativi o quantitativi.

77Strumenti finanziari che perseguono una

quota minima di investimenti sostenibili

◦ A titolo di esempio, gli "strumenti finanziari che perseguono una quota minima di investimenti sostenibili"

comprendono sempre i prodotti finanziari di cui all'articolo 9 dell'SFDR e i prodotti finanziari di cui

all'articolo 8 dell'SFDR, a condizione che tali prodotti finanziari perseguano, almeno in una certa misura,

investimenti sostenibili.

◦ Essendo tale misura minima determinata dai clienti o potenziali clienti, le norme sulle preferenze di

sostenibilità tengono pienamente conto delle loro ambizioni legate alla sostenibilità.

◦ Tra gli altri esempi figurano gli strumenti finanziari con caratteristiche ambientali o sociali che si basano,

tra l'altro, su una strategia di esclusione e che potrebbero rientrare nelle preferenze di sostenibilità, a

condizione che, almeno in una certa misura, perseguano investimenti sostenibili o dimostrino che i

principali effetti negativi sono considerati e affrontati o attenuati, in linea con quote minime di

investimento o elementi che dimostrano di considerare i principali effetti negativi sui fattori di

sostenibilità, determinati rispettivamente dal cliente o potenziale cliente.

78Obiettivi di investimento finanziario

e preferenze di sostenibilità

◦ Per quanto riguarda alcuni degli obiettivi nell'ambito del processo di valutazione dell'adeguatezza, la

Commissione ha incluso alcune modifiche al fine di consentire la necessaria differenziazione tra gli

obiettivi di investimento, da un lato, e le preferenze di sostenibilità, dall'altro.

◦ Tale differenziazione è importante per evitare la vendita impropria.

◦ I fattori di sostenibilità non dovrebbero prevalere sull'obiettivo di investimento personale di un cliente.

◦ Le preferenze di sostenibilità dovrebbero pertanto essere trattate nell'ambito del processo di valutazione

dell'adeguatezza solo dopo che è stato individuato l'obiettivo di investimento del cliente.

◦ L'obiettivo delle norme sulle preferenze di sostenibilità è accrescere la consapevolezza dei potenziali

clienti o clienti in merito alla disponibilità di strumenti finanziari con ambizioni in materia di sostenibilità.

79Puoi anche leggere