Guido Guerzoni. Centro Ask - Università Bocconi - I digital products in campo culturale Prodotti, Attori, Mercati, Strategie di ingresso Firenze ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Guido Guerzoni.

Centro Ask – Università Bocconi

I digital products in campo culturale

Prodotti, Attori, Mercati, Strategie di

ingresso

Firenze

Fondazione Rinascimento Digitale

21 Novembre 2006

L’impatto del digitale

• I contenuti sono diventati “mobile” e marketable e il

mercato “globale”

– Da “beni culturali” a fattori economici di produzione (non solo

culturale)

– Il mercato è B2B – Business to Business

– La ricerca avviene in tempo reale

– Grazie alla diffusione della banda larga il delivery è quasi

istantaneo

– Coi sistemi di DRM le transazioni si compiono on-line

– Le preferenze dei buyer sono sempre più omogenee (il mercato

dell’advertising non richiede più immagini con una forte IPO,

impronta del paese d’origine)

– La produzione di contenuti e immagini cresce a dismisura (ad

oggi, esistono più di un milione di fotoblogger)

Le forme di valorizzazione

Immagine

digitale

Merchandising e Image licensing

collectable

Utilizzi editoriali

Prodotti editoriali

e pubblicitari

Travelling

exhibitions

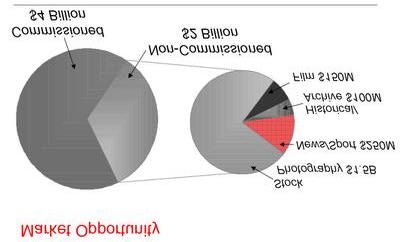

L'evoluzione dell’image licensing

•Mercato mondiale da 2 Mld di $, per i soli usi editoriali e promo-

pubblicitari

•Secondo la British Association of Picture Libraries and Archives,

il solo mercato europeo dei diritti di riproduzione di opere d’arte

vale 250 milioni di euro

•Crescita annua 15%

•Prezzo medio della singola immagine: più di 200$

Fonte: GettyImages Annual Report, 2003

Image licensing

• Diversi tipi di utilizzo

– Interno (bilanci, report, brochure) à 10%

– Editoriale à 25%

– Pubblicitario à 65%

Fonte: GettyImages Annual Report, 2003Tariffari

Tariffe immagini royalty free – immagini singole

Bassa risoluzione Alta risoluzione Altissima risoluzione

4 MB 14 MB 32 MB

$ 19,95 $ 69,95 $ 129,95

Tariffe immagini royalty free – CD collection da 100 immagini

Professional Motion Collection

Master Collection Object Collection

Collection Fino a 30 video clips

100 immagini 100 immagini

100 immagini Quicktime ad alta

3(JPEG) fino a 32 MB 2(JPEG) fino a 24 MB

2 (JPEG) fino a 18 MB risoluzione

$ 299 $ 199 $ 149 $ 229

Le tariffe per le immagini royalty managed cambiano in base agli utilizzi, e

possono variare da poche decine di dollari a centinaia di migliaiaPrincipali players: GettyImages • Costituita nel 1995, ha oltre 85 milioni di immagini e 30.000 ore di materiale video, ottenute con una fulminea campagna di acquisti: Stone™, The Image Bankv®, The Image Bank Film ™, Energy Film ™, Bavaria Bildagentur ™, FPG ®, Pix ™ / Giraudon ™, Telegraph Colour Library ™, PhotoDisc ®, Artville ™, EyeWire ™, Allsport, Archive Films® / Archive Photos ®, Hulton ™ Getty ™ Liaison Agency, Newsmakers, Online USA™,Gettyworks channel, EyeWire, PowerPics™ • Nel 2005, GettyImages ha fatturato 734 milioni di dollari, contro i 622 del 2005 e i 523 del 2003. • I dipendenti full time sono più di 1700 • Nel novembre 2004 Getty disponeva di una base di 900.000 foto digitalizzate: nel 2005 il 99% della transazioni è avvuto on-line • Il fatturato del primo semestre del 2006 è aumentato del 24.7% rispetto al 2004.

Principali player: Corbis • Fondata nel 1989, è divenuta nel 1994 una controllata del gruppo Microsoft. Detiene i diritti di circa 75 milioni di immagini, di cui più di 2.5 milioni già disponibili online. • Ha 1000 dipendenti e ha fatturato 140 milioni di dollari nel 2003, 170 nel 2004 (1/4 rispetto a Getty), 228 nel 2005 • Ha appena acquisito ZEFA (+7.5 milioni di immagini, 450.000 digitali ) e ha una partnership con Andy Warhol Foundation, con la Barnes Foundation, National Gallery di Londra, della Library of Congress di Washington e del Fine Arts Museum di Philadelphia.. • Ha una quota di mercato del 10%

I consorzi per la gestione dei fair uses

• Licenze commerciali

– Royalty free

– Royalty managed

• Consorzi per i fair use: valorizzare per

reinvestire

• Garantiscono l’accesso alle risorse digitali per

fini educational

– Licenza AMICO (100.000 immagini, costo:FTE)

– Licenza SCRAN (150.000 immagini,dalle 700 alle

2000 sterline all’anno per l’accesso al database)Politiche pubbliche • 4,4 milioni di euro, da 630 istituti statali. Nonostante la forte domanda internazionale. Contenziosi in via di risoluzione • Vantaggi legati all’indeterminatezza del Codice in tema di tariffe, al ruolo delle singole dirigenze e alle facoltà interpretative degli articoli 114-118. Ma manca un sistema • Si può andare sul mercato da soli, ma non conviene molto in assenza di strutture dedicate: meglio guardare agli esempi delle agenzie nazionali e dei consorzi europei per i fair use e le mostre itineranti • Esperienze come il MCG inglese in tema di regolamenti tariffari e politiche di IPM (ex format contrattuali (interesse GADEF, best practises, procedure, anagrafi fornitori, etc. • Superamento e riscrittura della Ronchey, che oggi penalizza tutti gli operatori

Travelling exhibitions

• Mercato in forte crescita: prodotto chiavi in mano, spesso creato con

riproduzioni, allestibile ovunque, su temi “sexy” e popolari, con bassi

oneri assicurativi, bassi costi di allestimento, forte potenzialità di

sviluppo del merchandising, grande appeal sui pubblici più giovani

• Alcuni intermediari internazionali, sovente pubblici o consortili

– SITES (Smithsonian Institution)

– ILE (con Travelling Exhibitions Database)

– CEE (Center for Exhibition Exchange)

• Prezzo delle mostre: 800 $ - 30.000$ per slot da 6 settimane, in

base alla durata del prestito e al tipo di mostra

• In Italia i produttori sono quasi tutti privati (ad eccezione di Civita),

manca un sistema di circuitazione pubblica (vedi teatri) e un

soggetto che si occupi della distribuzione all’estero; prevalgono le

fotografiche: Ken Damy a Brescia ha 40 mostre a catalogo e cresce

la presenza di ContrastoL’avvento del digitale in

ambito editoriale

1. Intere libraries migrano in digitale: dai files

derivati dai processi di digitalizzazione si possono

ottenere i seguenti prodotti

• Reprint cartacei (Facsimilia e anastatiche)

• Prodotti stand-alone (CD-ROM, DVD-ROM, similia)

• Ebooks

• Banche dati ad accesso gratuito e a pagamento

2. Si aprono così nuovi canali e mercati per la

ripubblicazione di testi e materiali storici (1500-

1936)Analisi del processo

File Digitale Immagine su

supporto fisico

(copia cartacea)

Immagine TIFF

Scanner

(OCR) (a rullo, a

tamburo,

o flatbed…)

Ribattitura testi File digitale

(TIFF, Jpeg,

File di testo (TXT, Colore o Scala di

PDF, XML) Grigi)

Stampa Ebook

digitale

POD CDROM – BancaDati

Facsimile Anastatica DVD Online payI prodotti • Reprint cartacei (Facsimilia e anastatiche) • Prodotti stand-alone (CD-ROM, DVD-ROM, similia) • Ebooks • Banche dati con accesso a pagamento • Merchandising e collectable

I vantaggi del digitale • Versioning del prodotto su vari supporti/canali • Pubblicazione di testi searchable • Bassi investimenti per la creazione del catalogo: meno di 1.500 euro a titolo • Scalabilità delle strategie di investimento • Facilità ed economicità nella riproduzione dei file • Print run limitati (una decina di copie) grazie alla stampa digitale con costi contenuti • Abbassamento dei costi di distribuzione • Copertura di nicchie di mercato in forte crescita

Collectables e ristampe

Immagine su file

Riproduzioni di

Collezionabili stampe vintage

Oggettistica e

Cartoline Poster

cartotecnica

Distribuzion

e

Bookshop E- Negozi

Librerie

museali commerce specializzatiPrint on Demand

Print on Demand

POD OFFSET

Anche solo 10 copie Lotto minimo 1000 copie

Più conveniente per le basse Più conveniente per le alte

tirature (5000 copie)

Stampa B/N impeccabile Stampa fotografica di resa

Stampa “on demand” dei elevata

quantitativi necessari Costi occulti: attesa per

Riduzione delle raggiungere il lotto minimo

immobilizzazioni e delle di stampa, necessità di prove

giacenze in magazzino di stampa, correzione delle

lastre

Strategia PUSH rispetto alle

richieste del cliente Costi di magazzino e di

inventarioEdizioni Facsimile • Identiche all’originale, realizzate a mano (lamine dorate, minature) • Costo elevato (fino a 26.000 euro) • Mercato di collezionisti, biblioteche, università, società di regalistica e comunicazione, editoria su commessa

Editori Facsimile

Editore Numero titoli Range di prezzo

Adeva 200 300 - 9.000 €

M.Moleiro 50 1.000 €

Franco Cosimo Panini 5 9.000 – 28.000 €

Il Bulino 29 240 – 1.250 €Edizioni Anastatiche • Identiche all’originale, prezzi molto più bassi delle edizioni facsimile • Realizzate con – Litografia – Stampa digitale • Mercato di collezionisti, biblioteche, università, società di regalistica e comunicazione, editoria su commessa, studenti, studiosi e ricercatori

Editori Italiani Anastatiche Editore Numero titoli Range di prezzo Dario Flaccovio 4 15 - 60 € Massa Editore 12 20 - 100 € Remo Sandron 4 30 – 40 € Polistampa 10 10 – 160 € Arnaldo Forni 3.000 13 – 1.250* € DigitaMi 50 18 – 45 € Progetto Tesauro 20 n.d.

I prodotti stand alone • CDROM, DVD con eventuale copie cartacee • Prezzi elevati (in media, 5.000$ per una base dati di articoli full text searchable) • I prodotti offline sono in via di estinzione e stanno migrando verso le banche dati online a pagamento – Obsolescenza dei supporti – Difficoltà di aggiornamento – Difficoltà di utilizzo condiviso (es. in biblioteca)

Alcuni prodotti stand alone

Titolo Formato Prezzo indicativo

Art Theorists of the

1 cd-rom £ 5.075

Italian Renaissance

Biblioteca Agiografica 1 cd-rom+2 volumi a

€480

Italiana stampa

Census of antique works

of art and architecture

1 cd-rom annuale € 2.980

known in the

Renaissance

Library of Latin Texts cd-rom € 5.000

AMICO library cd-rom n.d.

Art & Music 8 cd-rom USD 49.99 l’uno

Release mensili

Art full text Silverplatter USD 5.457

(abbonamento annuo)E-Book • Possibilità di effettuare ricerche all’interno dei testi • Fruizione su più dispositivi (PC, palmare) e portabilità dei file • Vendita e distribuzione online • Formato chiuso (PDF) da cui non è possibile esportare il testo • Doppia natura (grafica e testuale) – si conserva l’impaginato originale • Possibilità di utilizzo dei nuovi sistemi di Digital Rights Management

Banche Dati online ad

accesso gratuito

• Esempi

• Policy

• Iniziative

• Vincoli

finanziari,

legali e

istituzionaliBanche Dati Online a pagamento • Continuo aggiornamento delle basi di dati • Pagamento di canoni annuali, con tariffe flat o sulla base degli utenti - FTE (full time equivalent) • Digital delivery dei documenti • Pay per download • Movimenti di concentrazione nel settore, crescita sostenuta, pochi grandi player (aggregatori di contenuti) • Nessun competitor nazionale • Pochissimi contenuti in italiano, a dispetto della domanda potenziale

Player e contenuti

Azienda Numero testi Articoli Pagine Abbonamento

3,4M

Jstor 24M Flat circa 5.000 USD

641 -800

Ebrary 60.000 FTE

EBSCO Toc

26.000.000 FTE

Premier

8.000 FTE (PPD 10 USD

Ingenta 29.500

testate OL ad articolo

Proquest Art

109 testate Flat 2.500 USD

Database

18th CCD 150.000 33.000.000 Flat 4.000 UKPBusiness Model: JSTOR

Pricing di JSTOR

Collection Price

Arts & Sciences I Collection £5,000 + VAT p.a.

Arts & Sciences II Collection £4,500 + VAT p.a.

Arts & Sciences III Collection £4,100 + VAT p.a.

(to be completed by the end of 2005) (Pro-rated to £2,050+VAT for year '03 - '04)

Arts & Sciences IV Collection £4,100 + VAT p.a.

(to be completed by the end of 2006) (Pro-rated to £1,230+VAT for year '03 - '04)

Arts & Sciences Complement £3,900 + VAT p.a.

(to be completed by the end of 2008) (Pro-rated to £780 +VAT for year '03 - '04)

Ecology & Botany Collection £2,750 + VAT p.a.

General Science Collection £3,750 + VAT p.a.

Business Collection £2,500 + VAT p.a.

Language & Literature Collection £2,500 + VAT p.a.

Music Collection £1,400 + VAT p.a.Pricing di Ebrary

Biblioteche universitarie

Biblioteche pubbliche (costo

Tipologia della (costo abbonamento

abbonamento annuale per

collezione annuale per singolo FTE

singolo FTE in USD)

in USD)

Business and

0.20 1.20

economics

Computers and

0.15 0.90

technology

Humanities 0.15 0.90

Life & Physical

0.10 0.70

Sciences

Academic Complete

0.25 1.50

& Maps

General interest 0.10 0.50

Spanish Language 0.6 0.40I segmenti di mercato

• Studiosi e ricercatori

• Biblioteche e centri di documentazione

• Università e dipartimenti specialistici

• Librerie specializzate italiane ed estere

• Bibliofili, collezionisti e collector’s club

• Catene librarie

• Bookshop e giftshop museali (con altre eventuali

concessioni)

• Catene internazionali di prodotti museali

• Edizioni in bundling

• Rateale

• Distributori di ebook

• Infomediatori

• Sublicenziatari per banche dati online

• Prodotti customized per clientela corporatePuoi anche leggere