Forfettari e modello Redditi 2018: i quadri da compilare

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

1

DICHIARAZIONI FREE

Forfettari e modello Redditi 2018: i quadri da

compilare

di Marco Bomben | 18 APRILE 2018

Con il presente contributo si fornisce una breve guida alla determinazione del reddito ed

alla compilazione dei quadri LM e RS del modello Redditi PF 2018, per i contribuenti

esercenti attività d’impresa, arti e professioni che applicano il regime forfettario di cui

all’articolo 1, commi dal 54 a 89, della Legge n. 190/2014 e successive modificazioni.

SOMMARIO:

PREMESSA

DETERMINAZIONE DEL REDDITO E COMPILAZIONE DEL QUADRO LM

OBBLIGHI INFORMATIVI E COMPILAZIONE DEL QUADRO RS

Premessa

Come noto, i contribuenti in regime forfettario (di cui all’articolo 1, commi dal 54 a 89, della Legge n.

190/2014) determinano il reddito imponibile applicando all’ammontare dei ricavi o dei compensi percepiti “per

cassa” nel periodo di imposta 2017 un coe ciente “forfettario” di redditività, individuato dalla tabella

allegata alla Legge di Stabilità 2015 e differenziato in funzione del codice ATECO dell’attività esercitata.

Sul reddito imponibile si applica poi un’imposta sostitutiva pari al 15% ovvero al 5% per 5 anni, nel caso di

nuova attività.

Attenzione

Nel caso di imprese familiari di cui all’articolo 5, comma 4 TUIR, l’imposta sostitutiva, calcolata sul

reddito al lordo delle quote assegnate al coniuge e ai collaboratori familiari, è dovuta esclusivamente

dall’imprenditore.

Gli immobili, a qualsiasi titolo posseduti, non vanno considerati ai ni del regime in commento. Di

conseguenza, il reddito prodotto dagli immobili strumentali o patrimoniali eventualmente posseduti va

imputato, quale reddito di fabbricati, alla persona sica titolare dell’impresa o dell’attività di lavoro autonomo

(cfr. Agenzia delle Entrate Circolare 4 aprile 2016 n. 10/E).

Determinazione del reddito e compilazione del quadro LM

Nel compilare la sezione II del quadro LM il dichiarante deve, in primo luogo, utilizzare le caselle a sinistra del

quadro per indicare se si tratta di:

forfettario che svolge attività di impresa: barrare la casella “Impresa”;

forfetario che svolge attività di lavoro autonomo: barrare la casella “autonomo”:

forfettario che svolge attività sotto forma di impresa familiare: barrare la casella “Impresa familiare”.

Ricorda

Si ricorda che i contribuenti che esercitano contemporaneamente più attività devono barrare la

casella relativa all’attività prevalente, ossia quella da cui derivano maggiori ricavi o compensi.

Qualora il contribuente eserciti più attività occorre veri care se queste appartengono o meno al medesimo

gruppo tra quelli individuati, in base ai settori merceologici, nella tabella allegata alla Legge di Stabilità 2015.

Nel primo caso il rigo LM22 va compilato indicando:

in colonna 1: il codice dell’attività svolta;

in colonna 2: il coefficiente di redditività;

in colonna 4: l’ammontare dei ricavi e dei compensi percepiti nel periodo di imposta;

in colonna 5: il reddito relativo all’attività determinato forfettariamente.

Attenzione

Nella seconda ipotesi, invece, il contribuente deve compilare un distinto rigo, da LM22 a LM30, per le

attività rientranti in uno stesso gruppo.

Dal reddito lordo così determinato (rigo LM34), è possibile dedurre:

i contributi previdenziali, compresi quelli corrisposti per conto dei collaboratori dell’impresa familiare

fiscalmente a carico;

i contributi previdenziali per i collaboratori non a carico, ma per i quali il titolare non ha esercitato il

diritto di rivalsa.

L’ammontare dei contributi previdenziali e assistenziali versati nel periodo d’imposta 2017 in ottemperanza a

disposizioni di legge va indicato nel rigo LM35.

Attenzione

Per i contribuenti che adottano il regime forfettario è possibile optare per l’applicazione di un regime

contributivo agevolato presentando apposita richiesta all’INPS (cfr. Circolari INPS n. 29 del 10

febbraio 2015 e n. 35 del 19 febbraio 2016).

Si ricorda che le perdite prodotte nei periodi d’imposta precedenti rispetto a quello d’ingresso nel regime

forfettario:

possono essere computate in diminuzione dal reddito prodotto all’interno del regime secondo le

ordinarie regole del TUIR;

vanno indicate nel rigo LM37 fino a concorrenza dell’importo di rigo LM36 (reddito netto).

Nel rigo LM40 vanno indicati i crediti di imposta che possono essere utilizzati in diminuzione dell'imposta

sostitutiva (quali, ad esempio, i crediti di imposta concessi per il riacquisto della prima casa, per le imposte

assolte all’estero, per le erogazioni alla cultura, per le spese di videosorveglianza etc.).

I predetti crediti di imposta possono essere utilizzati no a concorrenza dell'imposta sostitutiva indicata al

rigo LM39. La parte non utilizzata deve essere riportata negli appositi campi del quadro RN, seguendo le

istruzioni fornite con riferimento a ciascun credito.

Ad esempio, se nel rigo CR7 (credito di imposta per il riacquisto della prima casa) è stato indicato un importo

pari a 1.000 euro e nella colonna 1 del rigo LM40 è stato indicato un importo di 300 euro, deve essere riportato

nella colonna 1 del rigo RN24 il credito non utilizzato pari a 700 euro.

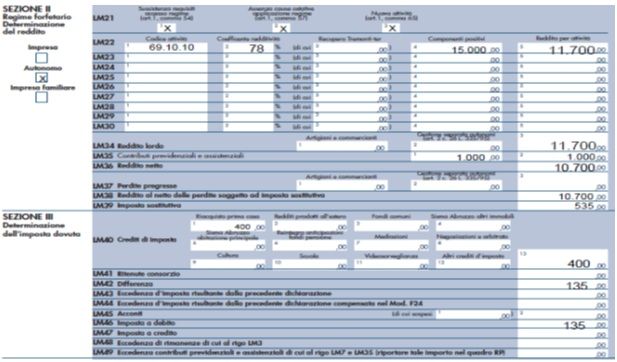

Esempio

Si ipotizzi un avvocato in regime forfettario, il quale nel 2017 presenta i seguenti dati:

- compensi percepiti: 15.000 euro;

- contributi previdenziali versati 1.000 euro;

- credito di imposta per riacquisto prima casa: 400 euro.

Tale contribuente dovrà compilare il modello Redditi Pf 2018 come segue:Obblighi informativi e compilazione del quadro RS

I contribuenti che aderiscono al regime forfettario possono bene ciare di diverse sempli cazioni ed in

particolare:

sono esclusi dall'applicazione degli studi di settore e dei parametri;

non sono tenuti ad operare le ritenute alla fonte all'atto del pagamento di compensi, stipendi e

provvigioni.

Attenzione

Tali soggetti devono, tuttavia, fornire nell'apposita sezione del quadro RS gli speci ci elementi

informativi relativi all'attività svolta, nonché i dati dei redditi erogati per i quali, all'atto del

pagamento, non è stata operata la ritenuta alla fonte.

Più nel dettaglio, nella prima sezione del prospetto dedicato (righi RS371, RS372 e RS373) andrà comunicato il

dettaglio dei redditi erogati senza applicare la ritenuta, indicando:

in colonna 1: il codice fiscale del percettore dei redditi;

in colonna 2: l’ammontare dei redditi stessi.

Ricorda

Nel caso siano stati corrisposti più compensi o redditi, occorre compilare un distinto rigo per ciascun

soggetto percettore.

Nella seconda parte del prospetto, i soggetti che esercitano attività di impresa, devono indicare:

nel rigo RS374: il numero complessivo delle giornate retribuite a lavoratori dipendenti, collaboratori,

apprendisti;

nel rigo RS375: il numero complessivo di mezzi di trasporto/veicoli posseduti e/o detenuti a qualsiasi

titolo per lo svolgimento dell’attività a fine anno;

nel rigo RS376: il costo sostenuto per l’acquisto di materie prime e sussidiarie, semilavorati e merci;

nel rigo RS377: i costi sostenuti per il godimento di beni di terzi (canoni di locazione derivanti dall’utilizzo

di beni immobili, mobili e concessioni);

nel rigo RS378, l’ammontare complessivo delle spese sostenute nel corso del periodo d’imposta per gli

acquisti di carburante per autotrazione.

In ne, gli esercenti attività di lavoro autonomo dovranno utilizzare la terza sezione del prospetto in esame per

indicare:

nel rigo RS379: il numero complessivo delle giornate retribuite a lavoratori dipendenti, collaboratori,

apprendisti;

nel rigo RS380: l’ammontare complessivo dei compensi corrisposti a terzi per prestazioni professionali eservizi direttamente a erenti l’attività artistica o professionale del contribuente (vanno indicate nel rigo, ad

esempio, le spese sostenute da un commercialista per i compensi corrisposti ad un consulente del lavoro

per l’elaborazione di buste paga o da un medico ad altro medico che per un periodo lo ha sostituito nella

gestione dello studio);

nel rigo RS381: i consumi (quali ad esempio le spese per servizi telefonici, energia elettrica, carburanti,

lubrificanti e simili utilizzati esclusivamente per la trazione di autoveicoli).

Riferimenti normativi:

L. 23 dicembre 2014 n. 190 art. 1, commi dal 54 a 89;

Agenzia delle Entrate Circolare 4 aprile 2016 n. 10/E.

ISSN: 2612-3436

Argomenti suggeriti:

Regime forfetario

Stai leggendo un articolo FREE di MySolution

Vuoi accedere a tutti gli altri contenuti della Piattaforma?

Richiedi info

www.mysolution.it è una testata registrata al Tribunale di Milano

Reg. N. 82 del 22/02/2010 ISSN 2612-2405

Direttore responsabile: Elio Cipriani

Privacy e Cookie Policy - Codici ISSN

©Copyright CESI Multimedia S.r.l. - Via Vittoria Colonna, 7 - 20149 Milano

Telefono 02.36165.200 - e-mail info@cesimultimedia.it

C.F./P.I. 12247490159 - C.C.I.A.A. Milano N.305744

Codice destinatario X2PH38J – IBAN IT77L0306901791100000008511Puoi anche leggere