ASPETTI FISCALI DELLA RIQUALIFICAZIONE ENERGETICA - FINANZIARIA 2008 - Dr. Fabio Gambusera 21/05/2008

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

ASPETTI FISCALI

DELLA

RIQUALIFICAZIONE ENERGETICA

- FINANZIARIA 2008 -

Dr. Fabio Gambusera - 21/05/2008 1

“Fonti normative e prassi”

1. Legge Finanziaria 2007 (Legge 27.12.2006 n. 296) art. 1

commi 344-349

2. Decreto del Ministro dell’Economia e delle Finanze del

19.02.2007 (contenuto tecnico, interventi agevolabili,

modalità operative)

3. Circolare dell’Agenzia delle Entrate n. 36/e del 31.05.07

(soggetti beneficiari e ambito oggettivo di applicazione)

4. Decreto del Ministero dell’Economia del 26.10.07 (ad

integrazione del precedente decreto)

5. Risoluzione 244/e del 11.09.07 e 365/e

6. Legge Finanziaria 2008 (Legge 24.12.2007 n. 244) art. 1

commi 20-24

2

“Fonti normative e prassi”

7. Circolare dell’Agenzia delle Entrate n. 12/e del 19.02.08

(profili interpretativi emersi nel corso di Telefisco 2008)

8. Decreto del Ministro dello Sviluppo Economico del

11.03.2008 (definizione dei valori limite di fabbisogno di

energia primaria annuo e di trasmittanza termica)

9. Circolare dell’Agenzia delle Entrate n. 34/e del 04.04.08

(risposte a quesiti in materia di 730/2008)

10. Decreto del Ministro dell’Economia e delle Finanze e del

Ministro dello Sviluppo Economico del 07.04.08 (ad

integrazione del precedente decreto)

3

Il comma 348 L. Finanziaria 2007 rinvia espressamente

alle modalità operative previste in relazione alla

detrazione Irpef del 36% per ristrutturazioni edilizie

“In cosa consiste l’agevolazione”

Riconoscimento di detrazioni d’imposta (Irpef / Ires)

nella misura del 55% delle spese (lavori edili,

prestazioni professionali e iva non detratta) sostenute

nel triennio 2008-2010 per interventi che aumentino il

livello di efficienza energetica degli edifici esistenti, da

ripartire in quote annuali (da 3 a 10) di pari importo,

entro un limite massimo di detrazione diverso in

relazione all’intervento.

4

Esempi: riduzione del fabbisogno energetico

(riscaldamento, raffreddamento…), miglioramento

termico (finestre, infissi…), pannelli solari, impianti di

climatizzazione invernale…

“Agevolazione = detrazione”

Trattasi di detrazione di imposta: l’agevolazione è

ammessa entro il limite che trova capienza

nell’imposta annua derivante dalla dichiarazione dei

redditi => la somma eccedente non potrà essere

chiesta a rimborso

5“Beneficiari”

I beneficiari (tutti i contribuenti residenti e non

residenti, anche se titolari di redditi di impresa, che

detengono, a qualsiasi titolo, l’immobile)

- persone fisiche / privati

- s.s./s.n.c./s.a.s. non titolari di reddito di impresa

- esercenti arti e professioni /studi associati

- titolari di reddito di impresa (persone fisiche, società

di persone / capitali)

- enti che non svolgono attività commerciale

6Titolari di:

- diritto reale (proprietario, usufruttuario…)

- condomìni (su parti comuni)

- inquilini

- comodatari

- utilizzatore in ipotesi di contratto di leasing

(commisurata al costo sostenuto dalla società concedente)

e loro familiari conviventi (solo nel caso di immobili di

ambito “privatistico”) (circ. 34/e del 04.04.08: la convivenza

deve sussistere fin dal momento di inizio lavori)

7“Edifici esistenti”

Gli interventi devono essere eseguiti su:

- unità immobiliari e su edifici – o parti di edifici –

esistenti (iscritti, o in fase di iscrizione, in catasto,

pagamento dell’Ici se dovuta).

- di qualunque categoria catastale

- compresi quelli strumentali.

Non sono agevolabili le spese effettuate in corso di

costruzione dell’immobile (già soggetta a “requisiti

energetici” minimi, vd. D Lgs. 192/05)

8“Anno di applicazione e modalità”

1. Per i contribuenti non titolari di reddito di impresa:

le spese sono detraibili secondo un criterio di “cassa”

(data del bonifico)

2. Per i contribuenti titolari di reddito di impresa: le

spese sono detraibili secondo un criterio di

“competenza” (imputazione in bilancio)

La detrazione è fatta valere in sede di dichiarazione

dei redditi (da 3 a 10 quote di pari importo – la scelta è

irrevocabile) Î

9I limiti massimi di

detrazione sono

riferiti all’unità

immobiliare => da

suddividere tra i

soggetti beneficiari

che partecipano alla

spesa

Spesa ‘07: 3 quote

Spesa ‘08-’10: da 3 a 10

quote

10L’agevolazione segue l’immobile: in caso di variazione

della titolarità (proprietà o altro diritto reale)

dell’immobile le quote di detrazione residue potranno

essere fruite dal nuovo titolare con possibilità di

rideterminare il numero di quote in cui ripartire la

detrazione residua (vd. D.m. 07.04.08)

Eccezione nel caso di locazione e comodato: il

beneficio resta in carico al conduttore e al comodatario.

11La detrazione d’imposta del 55% non è cumulabile con

altre agevolazioni fiscali previste per i medesimi

interventi (ad esempio la detrazione del 36% per il

recupero del patrimonio edilizio)

E’ invece cumulabile con altre agevolazioni non di

natura fiscale: contributi, finanziamenti…

12“Gli interventi interessati all’agevolazione”

1. Riqualificazione energetica di edifici esistenti (all. C

del decreto attuativo) – limite detrazione euro 100.000

2. Interventi sugli involucri degli edifici (all. D del

decreto attuativo) – limite detrazione euro 60.000

3. Installazione di pannelli solari – limite detrazione euro

60.000

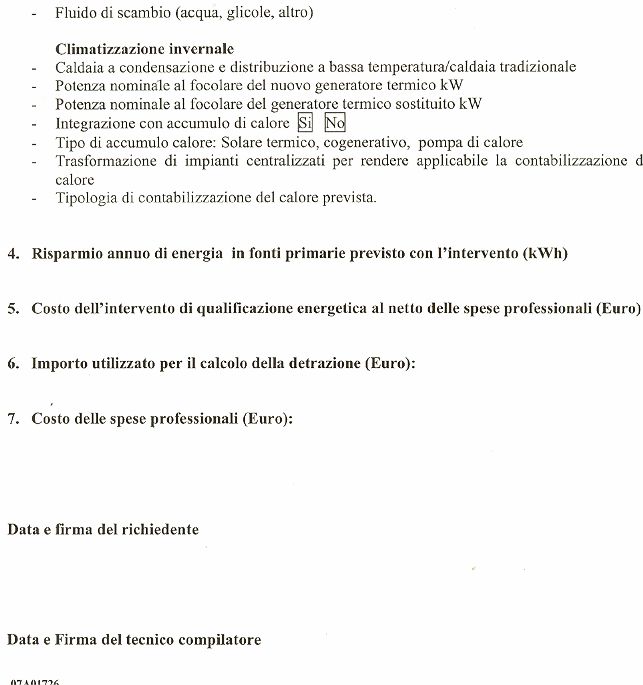

4. Sostituzione di impianti di climatizzazione invernale

(caldaie a condensazione ma anche impianti a pompa di calore o

geotermici a bassa entalpia) - limite detrazione euro 30.000

13“Adempimenti necessari (a pena di decadenza)”

1. Asseverazione: consente di dimostrare che l’intervento

è conforme ai requisiti tecnici richiesti (per alcuni beni

può essere fornita dai produttori stessi: finestre con

infissi, particolari tipi di caldaie…)

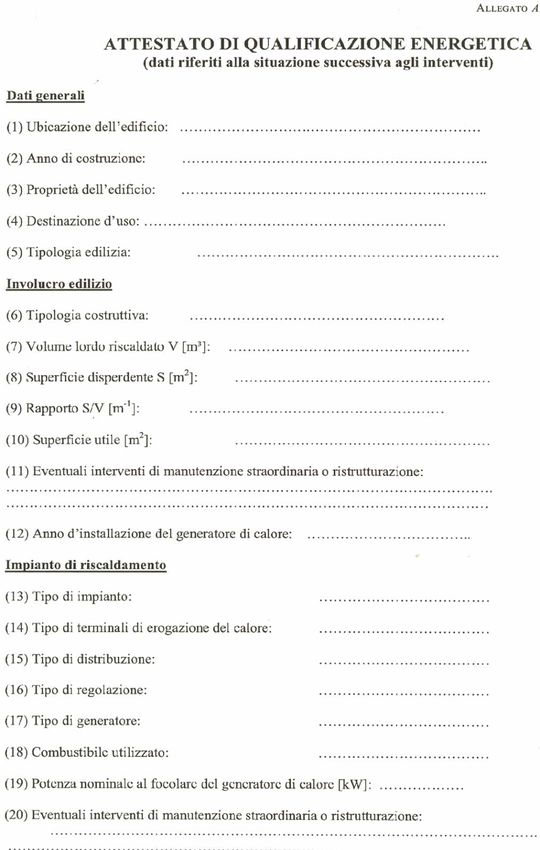

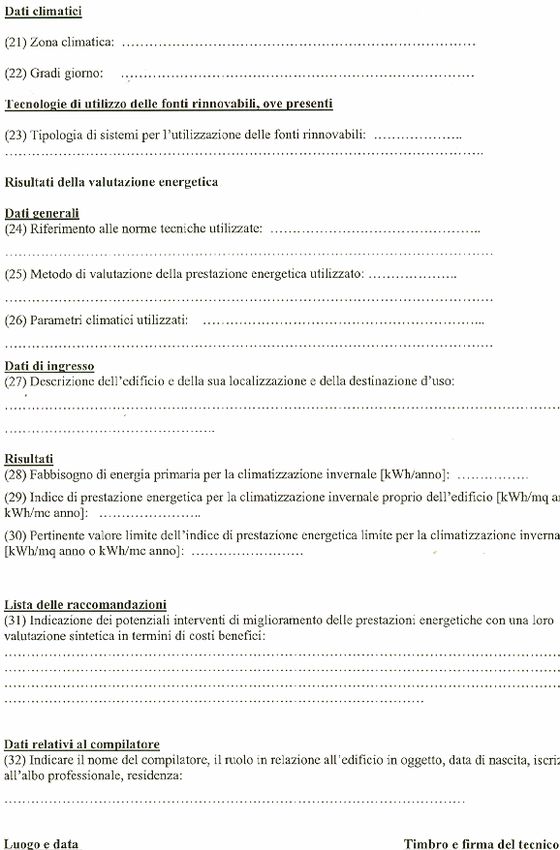

2. Attestato di certificazione / qualificazione energetica:

contiene i dati relativi all’efficienza energetica

dell’edificio ed è prodotta successivamente alla

esecuzione degli interventi (all. A decreto attuativo)

(dal 2008 non più necessario per interventi su singole unità

immobiliari di sostituzione finestre con infissi e pannelli solari)

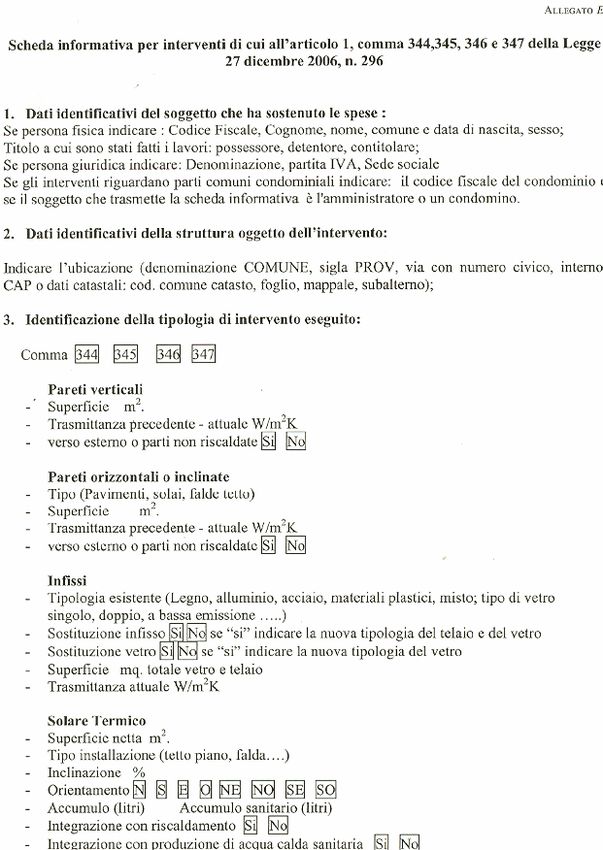

3. Scheda informativa: redatta secondo lo schema dell’all.

E decreto attuativo (o dell’all. F per sostituzione di finestre

comprensive di infissi)

14“Adempimenti necessari (a pena di decadenza)”

I documenti devono essere rilasciati da tecnici abilitati

alla progettazione di edifici ed impianti iscritti ai

rispettivi ordini e collegi: ingegneri, architetti,

geometri, periti industriali, dottori agronomi, forestali

e periti agrari

1516

17

18

“I documenti da trasmettere”

Non è necessario inviare alcuna comunicazione

preventiva né a Pescara né alla Asl (a fini fiscali)

Entro 90 giorni dalla fine dei lavori (ossia dal

“collaudo”) devono essere trasmesse telematicamente

all’Enea all’indirizzo: www.acs.enea.it

a) copia dell’attestato di certificazione /

qualificazione energetica (all. A)

b) scheda informativa (all. E)

19La comunicazione potrà essere spedita tramite

raccomandata con ricevuta semplice SOLO se la

complessità dei lavori eseguiti non troverà adeguata

descrizione negli schemi proposti dall’Enea:

Enea –Dipartimento ambiente, cambiamenti globali

e sviluppo sostenibile

Via Anguillarese 301 – 00123 Santa Maria di Galeria

(Roma) – rif. Finanziaria 2007, riqualificazione

energetica

20“Modalità di pagamento”

1. Contribuenti non titolari di reddito di impresa:

bonifico bancario o postale con l’indicazione di

a) Causale del versamento

b) Codice fiscale del beneficiario della detrazione

c) P.i. o c.f. dell’impresa e del professionista che

hanno eseguito i lavori

2. Contribuenti titolari di reddito di impresa: esonerati

dall’obbligo del bonifico

21“I documenti da conservare per l’Amministrazione”

1. Certificato di asseverazione

2. Attestato di qualificazione / certificazione

3. Ricevuta di invio on-line o ricevuta della

raccomandata postale

4. Fatture / ricevute fiscali:

- N.B. condizione necessaria è l’indicazione in fattura

del costo della manodopera utilizzata per la

realizzazione dell’intervento (costo lordo)

5. Ricevuta del bonifico (se contribuente non titolare di

partita iva)

225. Nel caso di interventi su parti comuni di edifici:

copia della delibera assembleare e quella della tabella

millesimale di ripartizione delle spese

6. Nel caso di lavori effettuati dal detentore

(conduttore / comodatario): dichiarazione di consenso

ai lavori da parte del proprietario

23Associazione della Proprietà Edilizia

via Diaz 91 - 22100 Como

tel. 031.271.900 - fax. 031.263.692

ape.como@virgilio.it

www.confediliziacomo.it

24Puoi anche leggere