Evoluzione degli scenari energetici globali e impatti sulle politiche ambientali - Cerimonia di Apertura Master in Gestione delle Risorse ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Cerimonia di Apertura

Master in Gestione delle Risorse Energetiche

Evoluzione degli scenari energetici globali e

impatti sulle politiche ambientali

20 Marzo 2015 – St. Regis RomaAgenda Scenari energetici attuali e prospettive future Impatti ambientali Considerazioni conclusive

Fonti fossili ancora protagoniste…

Variazione domanda energia primaria per fonte,

2012-2040

5.000

I paesi non-OCSE trainano l’aumento dei

4.000

consumi (+35% 2040 vs 2012), con Cina e

India responsabili per metà di tale crescita

Rinnovabili

3.000

Bioenergie Pressochè stabile la domanda dei paesi

2.000 OCSE

Mtep

Idro

Nucleare

1.000

Gas Naturale

0 Petrolio

Carbone Evoluzione mix energia primaria mondiale per fonte

-1.000

40

Petrolio

-2.000

Mondo OCSE Non-OCSE 35

30 Carbone

25

% Gas Naturale

Preponderante ruolo delle fonti fossili 20

per i prossimi decenni, in particolare del

15

gas naturale

Bioenergie

10

Cresce il contributo delle fonti non fossili Nucleare

5

Idro

0 Altre rinnovabili

1990 2012 2020 2025 2030 2035 2040

Fonte: elaborazione SAFE su dati IEA – NPS… le riserve non mancano

Riserve provate di petrolio

Riserve mondiali di petrolio circa 1.700 miliardi

1.800

di barili (+ 27% negli ultimi dieci anni)

1.600 Asia Pacifico

1.400 Incrementi significativi da Russia (+900 milioni

Africa

1.200 barili) e Venezuela (+800 milioni di barili)

Gb

1.000 Medio Oriente

800

OPEC detiene la maggior parte delle riserve

600 Europa&Eurasia

(72% del totale mondiale)

400

Centro e Sud Rapporto Riserve/Produzione = 53 anni

200 America

0 Nord America

1993 2003 2013

Petrolio Riserve provate di gas naturale

200

180 Asia Pacifico

160

Riserve mondiali di gas naturale nel 2013

140 Africa

circa185.700 miliardi di metri cubi

120

100 Medio Oriente

Tutta la crescita netta delle riserve

80

dell’ultimo anno è riconducibile agli Stati

Tcm

Europe&Eurasia

60

Uniti (+ 7,1%)

40

Sud e Centro

Iran (33,8 Tcm) e Russia (31,3 Tcm) 20 America

0

detengono la maggior parte delle riserve Nord America

1993 2003 2013

Gas Naturale

Rapporto Riserve/Produzione = 55 anni

Fonte: elaborazione SAFE su dati BPProduzione sempre più diversificata…

Evoluzione prevista produzione petrolio Evoluzione prevista produzione gas naturale

Asia Oceania

40 1.400

Europa OCSE

35 1.200

America Latina

30 1.000

25 Asia

800

20 Africa

600

15

Mb/g

Gmc

Europa non-OCSE/Eurasia

400

10

America OCSE 200

5

0 Medio Oriente 0

2012 2012

2040 2040

Produzione mondiale petrolio (2012-2040) crescerà con un tasso di crescita annuale* dello 0,5%

(unconventional +4,3% da 5 a 16,2 Mb/g)

• In declino in Europa/Eurasia e Asia, in crescita in Medio Oriente, USA, Canada e America

Latina

Produzione mondiale di gas (2012-2040) crescerà con un tasso di crescita annuale* dell’1,6%

(unconventional +3,8% da 592 a 1689 Gmc)

• In declino in Europa OCSE, in crescita nel resto del mondo

* CAAGR Fonte: elaborazione SAFE su dati IEA, EIA… e non convenzionale

Evoluzione della produzione di petrolio USA Evoluzione della produzione di gas naturale USA

12

10

8

Tight oil

Mb/g

6

Tcf

4 Other lower 48

onshore

2

Lower 48

offshore

Alaska

0

1990 2000 2010 2020 2030 2040

Forte incremento della produzione nazionale. Esportazione ?

Forte incremento sfruttamento shale gas: 2% su produzione totale nel 2000, 4% del 2005, 34% del

2011 stime al 49% nel 2035

Produzione di Light Tight Oil ha raggiunto i 3,6 Mbg

Gestione degli impatti ambientali (es. risorse idriche)

Impatto prezzi del petrolio?

Fonte: elaborazione SAFE su dati EIAContesto geopolitico sempre più complesso

Russia: crisi Ucraina; sanzioni

USA: Boom della produzione non internazionali; crollo del rublo; prezzo

convenzionale; esportazione o del petrolio

autosufficienza?

Siria: situazione di Corridoio est-ovest: infrastrutture di

guerra; sanzioni importazione gas fondamentali per

internazionali l’Europa ma legate alla situazione

geopolitica

Venezuela: rischio

default alle attuali

quotazioni del petrolio;

instabilità politica Iraq: sfruttamento delle

risorse a rischio per questione

sicurezza

Libia: terrorismo;

produzione idrocarburi

“incerta” Nigeria: elevato rischio di Egitto: permane

azioni ostili verso personale e

instabilità politica

infrastrutture energeticheCrollo del prezzo del petrolio

Evoluzione prezzo Brent $/b

110

Che cosa è successo?

100 110,5 $/b

24/06/14 100 $/b

15/09/14

90

Esubero di offerta

90,3 $/b 80 $/b

+ rallentamento domanda 80

18/11/14

13/10/14

+ mancato taglio alla produzione da parte 70

60,9 $/b

03/03/15

dell’OPEC 59,6 $/b

60

29/12/14

= crollo del prezzo 50

49,3 $/b 56,3 $/b

26/01/15 18/03/15

40

Fenomeno non nuovo ne’ completamente inatteso

Sovrastima domanda e sottostima dell’offerta

Impatto sugli investimenti non immediato ma potenzialmente significativo

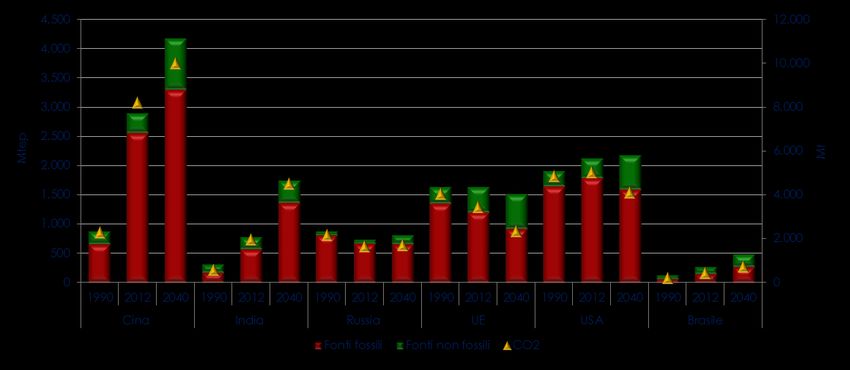

Fonte: elaborazione SAFE su dati IEA, MTO 2015Energia e ambiente: interazioni ed evoluzioni

Evoluzione domanda di energia primaria per fonte (asse sx) e emissioni di CO2 (asse dx)

Emissioni mondo (Mt)1990: 20.938

2012: 31.615

2040: 38.037

CO2 Mondo 1990: 20.938

Politiche ambientali ed energetiche interconnesse

Nella questione ambientale grande enfasi posta su riduzione emissioni

Emissioni mondiali in aumento tra 1990 e il 2012 (+51% ) e tra 2012 e 2040 (+20%) con andamento

diversificato da regione a regione (Cina + 300% vs UE – 42% ,1990 – 2040)

Crescita della domanda energetica nei PVS (ex. Cina ed India), soddisfatta prevalentemente da

combustibili fossili con consistente aumento delle emissioni

Fonte: elaborazione SAFE su dati IEA – NPSPolitiche ambientali: quali impegni per il futuro?

“Dichiarazioni d’intenti“ vs. obiettivi stringenti

Dichiarazione sul clima USA – Cina

USA si “impegnano” a ridurre le proprie emissioni del 26-28%, rispetto ai livelli

del 2005, entro il 2025

Parigi 2015 – COP 21

Cina si “impegna” a raggiungere il picco delle emissioni nel 2030 o anche

precedentemente

Roadmap UE

Fissati obiettivi di riduzione delle emissioni al 2020 (- 20% vs 1990),

2030 (- 40% vs 1990), 2050 (- 80% vs 1990)

Riduzioni più consistenti previste nei settori elettrico e dei trasporti

stradali (-95%)

Quali impatti per lo sviluppo economico ed industriale?Considerazioni conclusive

Rischioso prevedere il futuro semplicemente proiettando le dinamiche

attuali: "ciò che abbiamo previsto non si è avverato, ciò che si è avverato

non era stato previsto“

Qualunque sia l’obiettivo futuro, lo sviluppo delle fonti "green" deve essere

“accompagnato” dalle fonti fossili (… l’eclissi di oggi ne è un esempio)

Cambiamento climatico è un problema globale ed esige una soluzione

globale

Occorre una partnership, oltre che tra istituzioni e Paesi, soprattutto tra

generazioni

Fondamentale assicurare il trasferimento di competenze e conoscenze:

SAFE sta cercando di dare il suo contributoPuoi anche leggere