Approcci quantitativi per l'Energy Trading & Risk Management: Gestione rischio asset rinnovabili

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Mercati energetici e metodi quantitativi:

un ponte tra Università e Aziende

22-23 Maggio, Padova

Approcci quantitativi per l’Energy

Trading & Risk Management:

Gestione rischio asset rinnovabili

Manuele Monti, Ph.D.

GDF Suez Energia Italia

Energy Management - Power & Risk Portfolio

E' vietata la riproduzione, e ridistribuzione in ogni forma, anche parziale, di immagini,

testi o contenuti senza autorizzazione dell’autore e di GDF Suez Energia Italia s.p.a.

Le indicazioni modellistiche, le conclusioni, i riferimenti allo sviluppo quantitativo, all’open

innovation e alle reti di conoscenza rappresentano libera ed individuale espressione

intellettuale dell’autore.

Copyright all contenents reserved.

Presentation For conditions and English disclaimer please contact

Title

the author.

Profilo del gruppo: Global 2

Profilo del gruppo: Global 3

Outline presentazione

Attività di Analisi quantitativa e Analytics nelle società ETRM

Applicazioni quantitative: Risk Management asset rinnovabili

(Wind e PV)

Approcci e strade di sviluppo disponibili

Hub di tecnologia e conoscenza

4

Struttura delle società Energy Trading & Risk Management 5

Struttura delle società ETRM: Attività

«P»-side o Buy-side della finanza

Real probability: «modellizza il futuro»

Tipiche figure Quant:

Quant Risk & Portfolio

Manager

Quant strategist

ERPM Quant developer

Attività Quantitative Analysis & Analytics: Tecniche utilizzate:

o Hedging e asset allocation con prodotti vanilla, o Processi stocastici e simulazione

swap, exotic Montecarlo

o Modellizzazione e ottimizzazione gestione degli o Stochastic – Dynamic programming

asset con prodotti energetici strutturati (VPP, Swing,

storage) o Risk Metrics (VaR, EaR, CaR, ES)

o Asset Risk Management

Struttura delle società ETRM: Attività

«Q»-side o Sell-side della finanza

Risk neutral: «estrapola il presente»

Tipiche figure Quant:

Quant Trader (FO Quant)

Structured deal trader

Algorithmic trader e HFT in

Prop desks

ETRM Quant developer

Attività Quantitative Analysis & Analytics: Tecniche utilizzate:

o Pricing derivati vanilla, esotici e prodotti strutturati o Processi stocastici e simulazione

energetici (VPP e Swing Options, Storage) Montecarlo

o Trading fondamentale, tecnico, algo trading e HFT o Stochastic – Dynamic programming

o Asset Backed Trading o Algorithmic e meta trading strategies

o High Performance Computing per big

data e data mining

o DMA e latency monitoring

Struttura delle società ETRM: Attività

Tipiche figure Quant:

Energy Market Analyst

Bidding strategist

ETRM Quant developer

Attività Quantitative Analysis & Analytics: Tecniche utilizzate:

o Ottimizzazione portafoglio short –term e cross- o Modellizzazione ibrida fondamentale-

commodity statistica

o Strategie di ottimizzazione nomine o Thick quantitative (Neural Networks,

o Modellizzazione prezzi prompt Fuzzy Logic),

o Ricerca Operativa

o Teoria dei giochi

Applicazione Risk Management: Gestione rischio renewable

Lo scopo è modellizzare una copertura del rischio per il produttore

L’Energy Manager effettua la migliore copertura con prodotti standard baseload e

gestisce il rischio residuo (volume e prezzo)

Il produttore riceve un prezzo fisso Strike, al netto di una fee di gestione del rischio

PUNz = IPEX zonal electricity hourly price (€/MWh)

Q = Hourly hedging level (MW);

Vol = Wind farm production (MWh)

S = Strike (€/MWh);

t = time-frame (h)

OTC

S*Q*t PUN*Q*t

MWh MWh

Producer (S-Fee)*Q*t PUNz*Vol

MtM

PUN*(Vol-Q*t) Fee*Q*t

(Fixed Income)

Price risk Volume risk

Algoritmo quantitativo

Dati storici di potenza erogata dall’asset

rinnovabile in un regime di mercato

1

Modellizzazione (vento) potenza immessa dall’asset rinnovabile

2

Modellizzazione prezzo IPEX PUN

3

Analisi di rischio volume – prezzo con simulazione MC:

- Livello ottimo di copertura baseload (Qopt)

- VaR e fee di gestione del rischio

Margine vs test reale TOP (Y+1)Modellizzazione vento

1

Modellizzazione vento e potenza parco (Wind):

- Processo stocastico velocità del vento

- Rappresentazione curva velocità del vento / potenza erogata

- Modellizzazione di un processo stocastico di produzione oraria

800

Wind velocity (V)

1a λexp; kexp

Dalla realizzazione dei dati Velocità si 600

ottiene distribuzione di Weibull tramite 400

metodo di massima verosimiglianza V Cut-Off

λexp; kexp . 200

N samples

0

0 5 10 15 20 25 30

[m/s]

1500

Power output (Pout)

1000

500

0 10 20 30 40 50 60 70 [MW]Simulazione produzione eolica

1

Modellizzazione vento e potenza parco (Wind):

- Processo stocastico velocità del vento

- Rappresentazione curva velocità del vento / potenza erogata

- Modellizzazione di un processo stocastico di produzione oraria

Synthetic: wind

1a

Dalla realizzazione dei dati Velocità si

ottiene distribuzione di Weibull tramite

metodo di massima verosimiglianza

λexp; kexp . Experimental

1b

Simulazione del processo stocastico vento

con gli stessi parametri di Weibull

Potenza

1600

Modellizzazione curva vento – potenza del 1400

Osservazioni sul processo

parco con regressione polinomiale. 1200

1000

800

Synthetic:

600

Modellizzazione del processo stocastico di 400 power

potenza come convoluzione del processo 200

del vento per la curva di potenza. 0

-10 0 10 20 30

[MW]

40 50 60 70 80Simulazione produzione PV

1

Modellizzazione potenza parco PV:

- Processo stocastico produzione PV

- Modellizzazione produzione con serie di funzioni trigonometriche (truncation R+)

- Modellizzazione residui primo ordine ARMA

- Modellizzazione residui secondo ordine con distribuzione normaleSimulazione produzione PV

1

Modellizzazione potenza parco PV:

- Processo stocastico produzione PV

- Modellizzazione produzione con serie di funzioni trigonometriche (truncation R+)

- Modellizzazione residui primo ordine ARMA

- Modellizzazione residui secondo ordine con distribuzione normaleSimulazione produzione PV

1

Modellizzazione potenza parco PV:

- Processo stocastico produzione PV

- Modellizzazione produzione con serie di funzioni trigonometriche (truncation R+)

- Modellizzazione residui primo ordine ARMA

- Modellizzazione residui secondo ordine con distribuzione normaleSimulazione produzione PV

1

Modellizzazione potenza parco PV:

- Processo stocastico produzione PV

- Modellizzazione produzione con serie di funzioni trigonometriche (truncation R+)

- Modellizzazione residui primo ordine ARMA

- Modellizzazione residui secondo ordine con distribuzione normaleModellizzazione PUN

2

Modellizzazione prezzo IPEX PUN:

- Set-up di parametri mean-reverting multivariati (Peak- Off Peak – Holydays switch)

Processo Ornstein–Uhlenbeck multivariato con salti:

= Vettore processi UOL multivariati

= Matrice di transizione deterministica mean-reverting

= Vettore di regimi medi attesi stagionali (calibrato su prezzi FWD a schermo)

= Matrice di dispersione (calibrato su volatilità storica)

= Vettore di processi indipendenti di Wiener

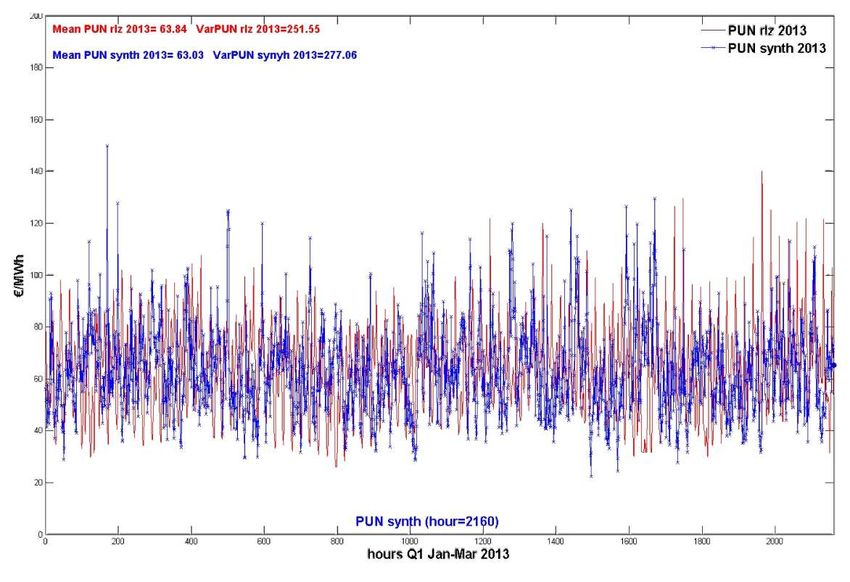

= Vettore di regimi di Jump (statistiche stagionali e funzioni di mercato fisico)Simulazione stocastica PUN Italia

Simulazione stocastica PUN Italia

Simulazione Montecarlo produzione eolica

3

Analisi di rischio:

- Simulazione Montecarlo della potenza erogata (Pt) per stabilire livello ottimo di copertura (Qopt)

- Montecarlo simulation, Back-test Y-2010 with hedging (Qopt) to assess producer Fee e VaR

Psynth mean

N observations Montecarlo (out of 4000 processes)

3a 500 mean rlz 2010

≈ 17.9 MW ≈ Q

Un primo run di simulazione Montecarlo opt

450

genera i percorsi di velocità vento – potenza

parco. 400

La distribuzione di frequenza determina il 350

livello ottimale di hedging baseload Qopt.

300

250

200

150

100

50

0

17.2 17.4 17.6 17.8 18 18.2 18.4 18.6

MW

Pmean ~ QSimulazione Montecarlo VaR produzione

3

Analisi di rischio:

- Simulazione Montecarlo della potenza erogata (Pt) per stabilire livello ottimo di copertura (Qopt)

- Montecarlo simulation, Back-test Y-2010 with hedging (Qopt) to assess producer Fee e VaR

Exposure Delta

500

N observations Montecarlo (out of 4000 processes)

3a 450

Un primo run di simulazione Montecarlo

genera i percorsi di velocità vento – potenza 400

mean rlz 2010

parco. 350 ≈ -0.28 €/MWh

La distribuzione di frequenza determina il

300

livello ottimale di hedging baseload Qopt. fee @ 1.5 €/MWh

250 95% 95%

confidence confidence

3b 200

Un secondo run di simulazione MC genera

150

l’esposizione al PUN relativa al livello di

copertura Qopt. 100

Il produttore può decidere a quale livello di

50

posizionarsi 95% confidence.

0

-3 -2.5 -2 -1.5 -1 -0.5 0 0.5 1 1.5 2 2.5 3

€/MWh

VaR 95% ~ FeeStrategia di sviluppo aziendale attività QA & Analytics

Capital Intensive Knowledge Intensive

Investimenti in Investimento di

outsourcing capitale intellettuale

e consulenza e umano

Maggiore flessibilità

Monitoraggio diretto dei KPI

Minor costo

Ridotta responsabilità

Investimento a lungo termine

Delegazione totale

Utilizzo di knowledge e

technology brokers

- Dipendenza da entità esterne

- Rischio di cambio tecnologia - Maggiori tempi di sviluppo (?)

- Maggiori costi - Retention del know-howHub di conoscenza: ‘the knowledge transfer process’

Knowledge &

Technology

brokers

23Forum di discussione e trasferimento

tecnologico-scientifico, ideato attorno

all’industria e alle figure:

Energy professionals

New hires, job-rotators

Post-grads, PhDs & ricercatori

Energy traders (props & freelancers)

ETRM e technology vendors

Partners tecnologici e di ricerca: # EquanT Bootcamp

www.equantbootcamp.com

24“Enhance the knowledge and technology transfer

between research, industry and innovation”

26Manuele.monti@gdfsuez.it

@ Manuele Monti

www.equantbootcamp.com

# EquanT BootcampPuoi anche leggere