Driver del mercato valutario - Giovanni Papini Amministratore delegato di UBS Global Asset Management Italia

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Global Asset Management Per investitori professionali Driver del mercato valutario Giovanni Papini Amministratore delegato di UBS Global Asset Management Italia Roma, Milano, Firenze 3-4-5 ottobre 2012

Principali driver dei mercati valutari

Driver valutari

Driver di lungo termine

Trend demografici

Parità del potere d’acquisto (PPP)

Regime di politica monetaria

Per investitori professionali 5

Demografia

I cambi demografici sono importanti nel lungo termine

Rapporto dell’occupazione giovanile giapponese e tasso di cambino nominale effettivo

Tasso di cambio nominale effettivo JPY (left hand side)

280 Diendenza giovanile giapponese* ratio (left hand side) 40

240

35

200

30

160

Apprezzamento del Invecchiamento

tasso di cambio 200% della

120 popolazione 25

80

20

40

15

0

-40 10

1975 1977 1979 1981 1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011

Fonte: Bank of England, OECD, UBS Global Asset Management

*Definita come proporzione dei lavoratori sotto I 15 anni rispetto al resto della forza del lavoro

Per investitori professionali 6Parità del potere d’acquisto

Si mantiene nel lungo termine con persistente deviazione dalla media

GBP-USD Parità del potere d’acquisto (valore standardizzato)

1.5

sopravvalutato

1.0

0.5

0.0

-0.5

sottovalutato

-1.0

-1.5

80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12

Fonte:: Bank of England, ONS, BLS

Per investitori professionali 7Principali driver valutari

Driver valutari

Driver di lungo termine Driver di breve termine

Trend demografici Politica monetaria

Parità del potere d’acquisto (PPP) Ciclo economico

Regime di politica monetaria Incertezza ed avversione al rischio

Per investitori professionali 8Ciclo economico

Alcune valute mostrano alta correlazione con il ciclo economico

Prezzo del petrolio (USD) e corso valutario NOK/USD

160 Prezzo del petrolio (USD) (left hand side) 0,21

NOKUSD corso valutario (right hand side)

140 0,2

0,19

120

0,18

100

0,17

80

0,16

60

0,15

40

0,14

20 0,13

0 0,12

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Fonte: Bloomberg, UBS Global Asset Management

Per investitori professionali 9Politica monetaria (tasso d’interesse o differenziale di spread)

Opportunità di carry create dalle politiche delle banche centrali

Tasso di cambio EURGBP e differenziale tra Euribor e UK Libor a 6 mesi

EURGBP tasso di cambio (left hand side)

1,0 Spread tra Euribor e UK Libor a 6 mesi (right hand side)

1,1

0,9

0,6

0,9

0,0

0,8

-0,6

0,8

0,7 -1,1

0,7 -1,7

0,6 -2,2

gen-06 lug-06 gen-07 lug-07 gen-08 lug-08 gen-09 lug-09 gen-10 lug-10 gen-11 lug-11 gen-12 lug-12

Fonte: Bloomberg, UBS Global Asset Management

Per investitori professionali 10La Svizzera continua a difendere il floor fissato ad 1.20 il 6.09.11

“Mai andare contro la FED”

1.40

EUR/CHF BNS floor per tasso di cambio EURCHF

1.35

1.30

1.25

1.20

1.15

1.10

1.05

1.00

Sep Oct Nov Dec Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec Jan Feb Mar Apr May Jun Jul Aug Sep

10 10 10 10 11 11 11 11 11 11 11 11 11 11 11 11 12 12 12 12 12 12 12 12 12

Fonte: Bloomberg

Dati al 25.06.2012

Per investitori professionali 11Section 1.2 Caratteristiche delle valute

Elementi Positivi/Negativi – Valute G4

Paesi G4 (USA, Eurozona, Giappone, UK)

Elementi positivi

Ampiamente accettate nel commercio mondiale

Mercati domestici altamente liquidi

Stabilità relativa, status di valute di riserva

Banche centrali forti e indipendenti

Elementi negativi

Deboli prospettive di crescita a lungo termine

Rischio del credito in aumento a causa dell’alto indebitamento del settore pubblico e privato

Bassi rendimenti

Politiche monetarie espansive aggressive, potenzialmente negative per la valuta a lungo termine

Fonte: UBS Global Asset Management

Per investitori professionali 13Elementi Positivi/Negativi - Valute Commodity

Valute Commodity

Elementi positivi

Alcune, ma non tutte, hanno delle finanze pubbliche in ottima salute

Alcune, ma non tutte, hanno dei conti delle partite correnti stabili o persino in miglioramento

La maggior parte offrono migliori rendimenti verso titoli di stato USD o EUR e sono relativamente liquide

La maggior parte hanno un buon merito di credito e rating

Elementi negativi

Le valute commodity presentano intrinsecamente una maggiore ciclicità

È probabile che soffrano in tempi di crisi e/o avversione al rischio

Non hanno la stessa liquidità di USD, EUR, GBP, JPY, CHF

La maggior parte, ma non tutte, sono sopravvalutate considerando la parità del potere d’acquisto

Fonte: UBS Global Asset Management

Per investitori professionali 14Elementi Positivi/Negativi – Valute Mercati Emergenti

Valute Mercati Emergenti

Elementi positivi

Correntemente sottopeso nei portafogli in termini di PIL

Parecchie appaiono sottovalutate da un punto di vista di parità del potere d’acquisto

Le banche centrali necessitano maggiore diversificazione

L’evoluzione dei mercati emergenti potrebbe portare a maggiore flessibilità valutaria

Elementi negativi

Liquidità relativamente limitata

Alcune valute dei mercati emergenti possono solo essere acquisite tramite non-deliverable forwards (NDF)

Alcune parti dei mercati emergenti hanno un rischio di credito considerevolmente elevato

Alcuni mercati emergenti sono molto sensibili alla crescita globale e all’appetito al rischio dei mercati

Fonte: UBS Global Asset Management

Per investitori professionali 15Focus – Dollaro Australiano

1.2 AUDUSD Indice S&P 500 1800

La più liquida tra le valute commodity

1600

Valuta con maggiore beneficio dalla 1

domanda asiatica, ma anche 1400

maggiormente influenzata in caso di

forte rallentamento cinese 0.8 1200

AUD/USD

S&P 500

Altamente sensibile al rischio – forte 1000

0.6

correlazione con l’azionario globale 800

Estremamente cara su base del potere 0.4 600

della parità d’acquisto

400

Uno dei pochi paesi con merito creditizio 0.2

AAA e ottime dinamiche di debito 200

0 0

Dollaro Australiano (AUD) 2002 2004 2006 2008 2010 2012

Maggiori partner di commercio Acciaio/carbone Cina

Conto delle parità correnti Deficit -2.2% In peggioramento

Parità del potere d’acquisto AUD/USD Fortemente sopravvalutato

Liquidità Alta In miglioramento

Risk on/ risk off Beneficia da risk on Fatica durante periodi risk off

Fonte: Bloomberg, UBS Global Asset Management, IMF, World bank, Barclays

Dati a fine agosto

Per investitori professionali 16Focus – Dollaro Canadese

Economia aperta con forti connessioni 1.2 CAD/USD Crudo 160

alle commodity

140

1.1

Buona liquidità

120

Importante partner di commercio con gli 1

USA (oltre 70% delle esportazioni) 100

CAD/USD

OIL

Sensibile al rischio ma meno che l’AUD 0.9 80

Merito creditizio AAA e buoni 60

0.8

fondamentali

40

0.7

20

0.6 0

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Dollaro Canadese (CAD)

Maggiori partner di commercio Crud Oil USA

Conto delle parità correnti Deficit -2.8% In miglioramento

Parità del potere d’acquisto CAD/USD Fortemente sopravvalutato

Liquidità High In miglioramento

Risk on/ risk off Fatica durante periodi risk on Beneficia da periodi risk off

Fonte: Bloomberg, UBS Global Asset Management, IMF, World bank, Barclays

Dati a fine agosto

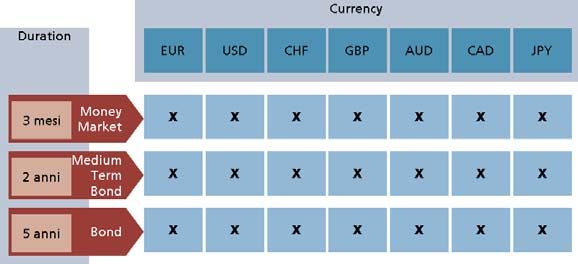

Per investitori professionali 17Soluzioni Fixed Income ad esposizione valutaria

Single Bond Funds

Currency

Duration

EUR USD CHF GBP AUD CAD JPY

Money X X X X X X X

3 mesi Market

Medium

2 anni Term X X X X X X X

Bond

5 anni Bond X X X X X X X

Oltre 20 anni di track record

Per investitori professionali 18Soluzioni Fixed Income per la diversificazione valutaria

Copertura a 360°

Total Return

Currency Alpha

Soluzione Delegata

Em.Economy

Global Short Term

Currency Diversifier Asian Local

Latin American

Currencies

Em.Economy

Relative Return

Global Bonds

Mercato/regione

Brazil European

Convergence

Valute “Core” Valute Emergenti

Per investitori professionali 19Disclaimer

• Il presente documento è stato preparato da UBS Global Asset Management per una rappresentazione ad una audience di operatori professionali del

settore finanziario, unicamente a scopo informativo e di marketing da parte di UBS. Non può essere distribuito al pubblico indistinto.

• Le view sono espresse a ottobre 2012 e rappresentano una guida generale delle view di UBS Global Asset Management. Questo documento non

sostituisce i materiali specifici. Il commento riguarda le strategie a livello macro e non fa riferimento ad alcun fondo.

• Rappresentante in Italia per i fondi UBS, UBS Global Asset Management (Italia) SGR S.p.A., Via del Vecchio Politecnico, 3 Milano. Il Prospetto Informativo,

il Prospetto Semplificato, i regolamenti dei fondi nonché gli statuti delle SICAV UBS ed il bilancio annuale e semestrale sono disponibili gratuitamente

presso UBS Global Asset Management (Italia) SGR S.p.A., Via del Vecchio Politecnico, 3 Milano. Prima dell’adesione leggere il Prospetto Informativo.

• I risultati passati non costituiscono un indicatore affidabile dei risultati futuri.

• Le informazioni contenute nella presente pubblicazione hanno solo uno scopo informativo, non costituiscono e non possono essere interpretate come un

invito, un'offerta o una raccomandazione ad acquistare o collocare investimenti di alcun genere o ad effettuare una qualsiasi altra transazione. La

presentazione è redatta senza riferimento ad obiettivi d’investimento specifici o futuri, né alla situazione finanziaria o fiscale, profilo di rischio o

esperienze e conoscenze né tanto meno alle speciali esigenze del destinatario o di terzi.

• Tutte queste informazioni ed opinioni sono soggette a modifica senza preavviso. I commenti in questo documento sono basati sulle aspettative correnti e

sono rivolti al futuro. I risultati futuri reali, tuttavia, possono risultare differenti dalle aspettative. UBS Global Asset Management non assume alcun obbligo

di aggiornare o modificare le view future in base a nuove informazioni, eventi futuri o altro. Inoltre, queste view non sono intese essere predittive o

garantire la performance futura di alcun titolo, asset class o mercato in generale, né intendono predire la performance futura di alcun conto, portafoglio o

fondo di UBS Global Asset Management.

• UBS vieta espressamente la ridistribuzione totale o parziale del presente materiale senza la propria autorizzazione scritta e non si assume alcuna

responsabilità per azioni di terzi al riguardo.

• Le informazioni qui contenute non rispettano i requisiti volti a promuovere l’indipendenza della ricerca in materia di investimenti e non sono sottoposte

ad alcun divieto in ordine alla effettuazione di negoziazione prima della loro diffusione.

• La presente documentazione è destinata elusivamente a soggetti che non rientrano nella definizione di “consumatore” dettata dall’art. 3 del D.lgs 206/05

(c.d. Codice del Consumo). Anche ai fini della disciplina posta a tutela della concorrenza del mercato e della trasparenza e correttezza delle informazioni,

UBS vieta di distribuire la presente documentazione a “consumatori” ai sensi della predetta disciplina

• © UBS 2012. Il simbolo delle chiavi ed UBS sono tra i marchi protetti di UBS. Tutti i diritti sono riservati.

Per investitori professionali 20Puoi anche leggere