Il mercato italiano degli NPL post pandemia: rischi e opportunità

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Il mercato italiano degli

NPL post pandemia: rischi

e opportunità

1

Ultima versione di luglio 2021

Pier Paolo Masenza

Iscritto all’ODCEC di Roma dal 1991

Partner PwC

Curatore del report semestrale “The

Italian NPL Report”

Rimescolando le carte ….

2

… dopo la forte riduzione tra 2015 e 2019 la situazione dei crediti

deteriorati appariva sostanzialmente sotto controllo …

Evoluzione stock crediti deteriorati lordi delle banche italiane – (€mld)

CAGR CAGR Post

2008-15 2015-20 pandemia

326 341 324 -21,9%

+22,0%

12 14 7

283 264

237 18 127 5

131 117

194 21 94 180

109

157 13 4

132 91 135

12 74 79

16 4 99 100

85 66 200 200 61 3 4

9 57 156 184 165

33 125 49 49

78 107 97

42 59 70 47 47

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 1Q21

Scaduti lordi Sofferenze lorde

Inadempienze probabili lorde

Fonte: Banca d’Italia, "Banche e istituzioni finanziarie: condizioni e rischiosità del credito per settori e territori", Giugno 2021 3Tuttavia, ora la pandemia ha completamente cambiato lo scenario

anche se le misure speciali adottate hanno portato finora a un

«freeze» dei crediti deteriorati …

Principali misure di sostegno Effetti delle misure messe in atto

• Oltre 2,7 milioni di domande di Evoluzione stock crediti deteriorati lordi post COVID-19

moratoria su prestiti per circa (€mld)

300 miliardi da marzo 2020 (di 135 133 130

cui 69 miliardi ancora attive su 4 4 5

124

5 -26%

base «volontaria» fino a dic-21) 61 60

99 100

59 57 3 4

• Circa 230 miliardi il valore delle 49 49

richieste al Fondo Garanzia PMI e

SACE da marzo 2020 70 68 66 63 47 47

• Blocco dei licenziamenti fino al

4Q19 1Q20 2Q20 3Q20 4Q20 1Q21

30 giugno 2021 (esteso per alcuni

Scaduti lordi Inadempienze probabili lorde Sofferenze lorde

settori)

Fonte: Banca d’Italia, "Banche e istituzioni finanziarie: condizioni e rischiosità del credito per settori e territori", Giugno 2021 4… e quindi le principali banche italiane non sono state per ora

impattate dal COVID-19

NPL ratio Costo del rischio (annualizzato) – 1H 20211

Dic-19 Giu-21 Var. (bps)

UniCredit 5,0% 4,7% -30 33

ISP 7,6% 4,1% -350 43

BancoBPM 9,1% 6,2% -290 86

MPS 12,4% 4,5% -790 41

BPER 11,1% 5,7% -540 70

Credem 3,8% 2,6% -116 -10

Pop Sondrio 12,6% 7,0% -560 32

Carige 8,5% 4,9% -360 54

1) Al lordo di eventuali effetti straordinari

Fonte: analisi PwC su bilanci societari 5Vi è stato un «sorpasso» degli UtP sulle sofferenze mentre il livello

di coverage è superiore alla media europea

NPE lordi – 1H21 (€ bn) Coverage ratio NPE – 1H21

UniCredit 14.4 7.1 21.5 57,6%

ISP 10.0 9.3 19.3 49,7%

BancoBPM 5.0 2.1 7.1 47,4%

MPS 2.6 1.5 4.1 47,4%

BPER 2.1 2.3 4.5 51,8%

Credem 0.4 0.4 0.8 UtP + Past Due 52,7%

Sofferenze

Pop Sondrio 1.2 1.1 2.3 55,0%

Carige 0.6 52,6%

0.4 0.2

Media EU 44,7%

Fonte: analisi PwC su bilanci societari ed EBA Risk Dashboard

6Iniziano, tuttavia, a osservarsi alcuni primi segnali di possibile

deterioramento del credito … Maggior livello di

attenzione e costo

del rischio crescente

Prestiti con garanzia

Moratorie Stage 21

pubblica

Circa € 69mld di Oltre € 180

mld di Oltre € 260

mld di

moratorie ancora attive prestiti con garanzia crediti classificati Stage

(ex lege e volontarie), a pubblica erogati tra 2 a mar-21 pari a 13,3%

fronte di circa 620 mila 2020 e 2021 di cui € 37 del totale crediti (9,1% a

sospensioni accordate mld senza istruttoria fine 2019)

ordinaria2

1) Esposizioni che hanno manifestato un aumento significativo del rischio di credito dal momento della rilevazione iniziale ( a meno che

abbiano basso rischio di credito alla data di riferimento del bilancio), ma che non hanno evidenze oggettive di riduzione di valore

2) Prestiti fino a 30.000 euro per PMI e professionisti garantito da MCC a norma dell’art. 13, c. 1 lett. m) del Dec. Liquidità DL 23/2020

Fonte: EBA Risk Dashboard + Credito e liquidità per famiglie e imprese al 22 settembre 2021 7… in un contesto in cui il sistema bancario italiano presenta un

profilo di rischio “superiore” rispetto agli altri Paesi europei

Indicatori di rischio delle banche «significant» al 31 marzo 2021

NPL ratio lordo 4,0 3,1 2,5

2,1 1,2

(%)

13,3

Stage 2 su totale 8,3 9,3 7,5 9,0

crediti (%)

202,5

Prestiti sotto 70,8

16,8 2,4 48,2

moratoria (€bn)

Fonte: EBA Risk Dashboard al 31 marzo 2021 8Nel biennio 2022-2023 i flussi di nuovo deteriorato sono attesi in

crescita senza però raggiungere il picco del 2013

Flussi annui di nuovi prestiti in default e tassi di default (2006-2023)

Flussi annui (€ mld) 4,3% 4,5%

4,2%

Tasso di default 4,0%

-1,4%

3,4%

3,1% 71 3,1%

68 3,0%

64

2,5% 59

53 2,2%

49 46 2,0%

42 1,8%

1,5% 1,5% 35 1,3% 1,4%

29 31

23 1,1% 1,0%

19 18 21

16 14 13

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

Fonte: elaborazioni PwC su dati Banca d’Italia, IFIS Market Watch 9I nuovi flussi attesi per ~€80-100mld saranno presumibilmente

bilanciati da recuperi, ritorni in bonis e cessioni mantenendo

invariato lo stock sui libri delle banche

Evoluzione dello stock di crediti deteriorati delle banche italiane 1Q 2021- Evoluzione di cessioni di NPE sul

23E – (GBV; €mld) mercato primario - 2015-2020, € mld

76

~80-100 ~25-30 69

~65-75

100 ~90-95 36 38

13

8

1Q21 Flussi in Recuperi e Cessioni 2023 E 2015 2016 2017 2018 2019 2020

ingresso ritorni in bonis

Fonte: analisi PwC su dati Banca d’Italia, IFIS NPL Market Watch 10Nonostante il deleverage realizzato dalle banche negli ultimi anni

rimane uno stock importante da gestire (circa 400 mld) …

Evoluzione stock crediti deteriorati presente sul mercato – (GBV; €mld)

416 411

383 389 389

56 373 376

69 364 364

19

17 101

194

18

225

280 272

252 267

16

341 324

264 13

13 11 11

180 11

135

99 86 98 93

2015 2016 2017 2018 2019 2020 2021E 2022E 2023E

Banche Intermediari ex. Art. 106 Investitori

Fonte: analisi PwC su dati Banca d’Italia 11… e, quindi, a fronte di questo scenario si pone un profondo tema

industriale nella gestione dei crediti deteriorati

1. Migliaia di imprese a «rischio» classificate oggi come

Inadempienze Probabili

Focus nelle

2. Nuovi flussi attesi di crediti deteriorati principalmente UtP/ past prossime

pagine

due di ticket medio-piccolo

3. Industry di gestione degli UtP ancora «embrionale»

4. Pressione sui tempi di gestione e recupero dei crediti deteriorati per

effetto di Calendar Provisioning e di nuova Definizione di Default

12Attualmente in Italia ci sono più di 130 mila1 imprese a «rischio»

classificate come Inadempienze Probabili («Unlikely to Pay/UtP»)

UtP per tipologia della 12%

controparte Società non finanziarie

12% ≈ 93 mila imprese

Società non finanziarie 47

Famiglie produttrici 4%

Credito al consumo 6%

€bn

Mutui 67% Famiglie produttrici

Altro

≈ 41 mila aziende familiari

1) Stimato assumendo un ticket medio UTP in linea con quello delle sofferenze (€321k per le società non finanziarie e di €64k per le

famiglie produttrici - sulla base di elaborazioni fatte su dati Banca d’Italia)

Fonte: Analisi PwC su dati Banca d’Italia 13I nuovi flussi saranno principalmente crediti “vivi” (UtP) e

richiederanno una gestione ad-hoc da parte delle banche

Stock di crediti deteriorati delle banche

italiane (GBV; €mld) • Una porzione limitata dei nuovi crediti deteriorati sarà

Peso UtP costituita da Sofferenze, i.e. con valori di carico vicini al fair

41% 53% 65% value e gestibili con GACS

+ Past Due

• I nuovi flussi di NPE saranno costituiti prevalentemente da

341

piccole/medie imprese appartenenti ai settori più colpiti dalla

crisi. Gli UtP saranno tra le asset class più colpite dalla

UtP + Past Due 141 pandemia e la più complessa da gestire per le banche

• Il mutato contesto regolamentare (in primis, il calendar

provisioning) e le caratteristiche degli inflow di NPE attesi che

saranno principalmente UtP non permetteranno alle banche

100 98

Sofferenze 200 di comportarsi come durante la precedente crisi, cumulando i

53 63 crediti deteriorati sui libri per anni e dismettendoli con

47 34 strumenti quali le GACS

2015 1Q21 2022E

14Gli UtP sono una asset class complessa da gestire con il modello

attuale

Gli UTP rappresentano una asset class complessa per il settore bancario in quanto, a differenza delle sofferenze, devono essere

ASSET CLASS

UTP - COMPLESSA gestiti con un’ottica mista di recupero, turnaround e private equit y (posizioni in sospeso da ristrutturare, anche attraverso

l’erogazione di nuova finanza)

Ogni singola esposizione, per la sua peculiarità, necessiterebbe lo studio e l’implementazione di una strategia dedicata che le

ECCESSIVA NUMEROSITA’ banche ad oggi non riescono a realizzare a causa dell’eccessiva numerosità di questa tipologia di posizioni all’interno dei propri

E DIVERSITA’ bilanci (il ticket medio risulta essere particolarmente basso)

Esposizioni spesso frammentate tra una pluralità di banche e creditori rappresentativi spesso di interessi disomogenei e talora

ESPOSIZIONI FRAMMENTATE

conflittuali. La difficoltà a trovare un approccio unitario porta spesso a perdita di tempo prezioso e spesso vitale per l’imprese in

TRA PIU’ BANCHE difficoltà

MANCANZA DI COMPETENZE Esposizioni gestite dalle strutture di recupero crediti delle banche che potrebbero non avere tutte le competenze specialistiche del

SPECIALISTICHE settore industriale in cui l’impresa opera

Esposizioni gestite come beni uniformi, unidimensionali, passibili di valutazione e trattamento indifferenziato, valido a volte per il

GESTIONE INDIFFERENZIATA Real Estate ma sbagliato per la restante parte dei settori imprenditoriali

Le esposizioni necessitano di essere gestite da investitori guidati non solo da una logica principalmente finanziaria ma soprattutto

GESTIONE IMPRENDITORIALE

industriale

MANCANZA DI SOSTEGNO Esposizioni non coperte dalle attuali misure di sostegno per i crediti non-performing (e.g. GACS per le sofferenze)

15Negli anni si è sviluppata un’industry molto “evoluta” per la gestione

delle sofferenze ma ancora in start-up nella gestione di UtP

Top 10 servicer per AuM (€ mld)

% UtP/

2013 2020

Past due

Italfondiario 36,1 doValue 78,0 3%

Cerved CM 9,7 Intrum 39,4 0%

FBS 5,6 Cerved 35,3 4%

Guber 4,5 AMCO 34,2 42%

Prelios 4,2 Prelios 32,1 34%

CAF 4,0 IFIS 23,9 0%

Archon 1,8 Gardant 19,7 4%

NPL 1,0 Crif 15,6 72%

Hoist 12,6 17%

iQera 12,5 5%

Fonte: PwC NPL report 16È necessaria un’alleanza tra tutti i player (Governo, banche,

investitori, stakeholder locali) per sostenere la ripresa

dell’economia reale

Priorità Fatti/ numeri chiave

Garantire un’uscita «smooth» dalle • Circa € 69 mld di moratorie ancora attive

1.

moratorie • Allo studio ristrutturazioni «garantite» per imprese

ancora in difficoltà allo scadere delle moratorie

Sponsorizzare e diffondere la • Lancio di diverse iniziative volte a supportare

2. conoscenza di soluzioni di supporto l’economia reale (es. costituzione del fondo

all’economia Patrimonio Rilancio da parte di CDP con una

dotazione di € 40 mld)

Facilitare l’accesso alle opportunità • Dal PNRR oltre 110 miliardi1 destinati al settore

3.

del PNRR e di altri fondi europei privato con primario focus su progetti di

digitalizzazione e innovazione e transizione ecologica

1) Stima PwC 17Il mutato contesto delinea anche alcune specifiche priorità per il

mondo del credit management (sia banche che servicer)

• Forte attenzione su gestione rapida e proattiva dello “scaduto”

• Priorità a investimenti in data analytics e nuove tecnologie

• Maggiore focalizzazione su gestione “industriale” piuttosto che pura

liquidazione delle posizioni

• Propensione a individuare e privilegiare soluzioni che garantiscano un

effettivo supporto all’economia reale facendo anche leva, laddove

possibile, sulle iniziative del PNRR

Focus

• Possibilità/ necessità di individuare una soluzione di sistema volta a nella

razionalizzazione, efficientare e velocizzare le ristrutturazioni aziendali prossima

pagina

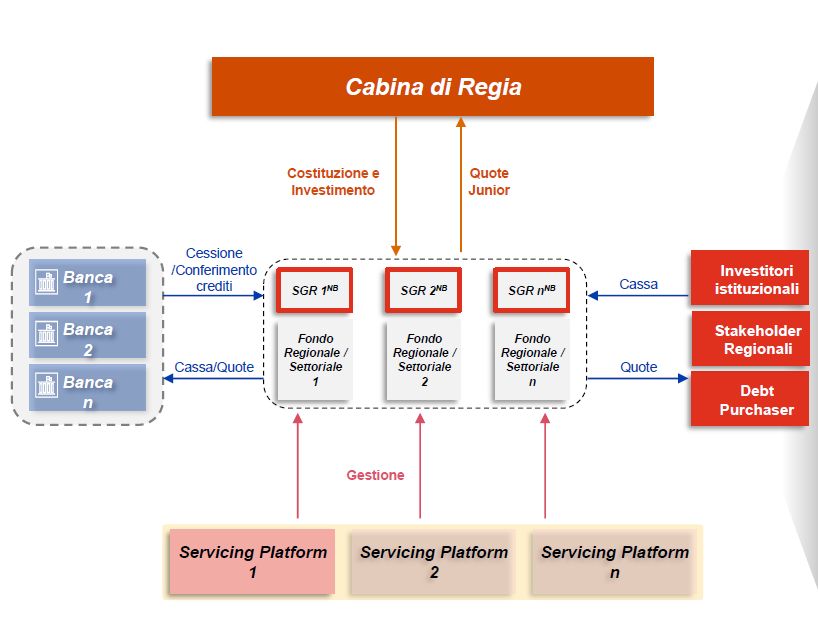

18Potrebbe essere fattibile individuare una soluzione di sistema volta a

razionalizzazione, efficientare e velocizzare le ristrutturazioni aziendali?

Una possibile soluzione

• Istituzione di una Cabina di Regia a l la cui governance

pa rteci pino soggetti indipendenti (i .e. MEF , CdP , etc …)

affiancati da stakeholder del settore finanziario (i .e. banche,

fonda zioni bancarie, …) e industriale (i .e. Confi ndustria , pa rti

s oci ali, …)

• La Cabina di Regia i s tituisce fondi regionali e/ o settoriali a l

fi ne di gestire in vi a specializzata una particolare categoria di

UTP, ove per ca tegoria s i intende il s ettore merceologico , i l

di s tretto, l ’ area geografica , l a strategia di recupero , …

• La Ca bi na di Regia incentiva (i .e a ttra vers o a cquisto /garanzia

Juni or, meccanismi di profit/ loss s haring , GACS, …) investitori

con profilo di rischio diverso (Debt Purcha ser, Investitori

Is tituzionali, Stakeholder Locali) a finanziare i diversi fondi, con

s eniority diverse, a s econda dell’asset class e del profilo

ri s chio/rendimento target

• Le banche cedono/conferiscono i portafogli a i fondi

a vva l endosi della possibilità di ri cevere in ca mbio quote

• Le servicing platform s pecializzate nella gestione di s pecifici

NB: La struttura può prevedere soluzioni differenziate: in alternativa alla SGR tradizionale, s ettori/geografie/tipologie di esposizioni, gestiscono le

utilizzo di altri soggetti specializzati (e.g. veicolo 106, SPV …) o investimento diretto in

posizioni sottostanti i singoli fondi

operazioni «single name» 19Puoi anche leggere