DOCUMENTO UNICO DI PROGRAMMAZIONE - COMUNE DI VIADANICA 2018-2020

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

COMUNE DI VIADANICA

DOCUMENTO UNICO DI PROGRAMMAZIONE

2018-2020

Sommario

PREMESSA _______________________________________________________________________________________________________ 4

INTRODUZIONE AL DOCUMENTO UNICO DI PROGRAMMAZIONE (DUP) __________________________________ 5

SEZIONE STRATEGICA (SeS) ______________________________________________________ 8

SeS - Analisi delle condizioni esterne ______________________________________________ 9

1. Obiettivi individuati dal Governo _____________________________________________ 9

2. Valutazione della situazione socio economica del territorio ______________________ 12

Popolazione ___________________________________________________________ 12

Territorio _____________________________________________________________ 12

Strutture operative _____________________________________________________ 13

3. Parametri economici _____________________________________________________ 14

SeS – Analisi delle condizioni interne _____________________________________________ 17

1. Organizzazione e modalità di gestione dei servizi pubblici locali ___________________ 17

Elenco degli organismi ed enti strumentali e società controllate e partecipate ______ 17

2. Indirizzi generali di natura strategica_________________________________________ 22

a. Investimenti e realizzazione di opere pubbliche ____________________________ 22

b. I programmi ed i progetti di investimento in corso di esecuzione e non ancora

conclusi ______________________________________________________________ 23

c. Tributi e tariffe dei servizi pubblici _______________________________________ 23

d. La spesa corrente con specifico riferimento alla gestione delle funzioni fondamentali

anche con riferimento alla qualità dei servizi resi e agli obiettivi di servizio _________ 27

e. L’analisi delle necessità finanziarie e strutturali per l’espletamento dei programmi

ricompresi nelle varie missioni ____________________________________________ 28

f. La gestione del patrimonio _____________________________________________ 29

g. Il reperimento e l’impiego di risorse straordinarie e in conto capitale ___________ 30

h. L’indebitamento con analisi della relativa sostenibilità e andamento tendenziale nel

periodo di mandato _____________________________________________________ 30

i. Gli equilibri della situazione corrente e generali del bilancio ed i relativi equilibri in

termini di cassa ________________________________________________________ 31

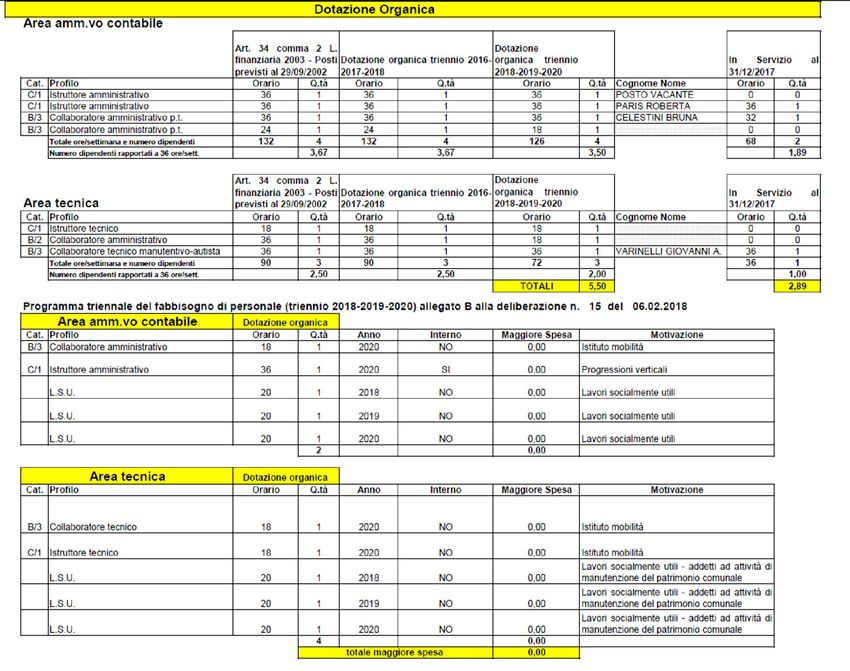

3. Disponibilità e gestione delle risorse umane ___________________________________ 32

4. Coerenza e compatibilità presente e futura con le disposizioni del patto di stabilità interno

e con i vincoli di finanza pubblica ______________________________________________ 33

5. Gli obiettivi strategici _____________________________________________________ 35

Missioni ______________________________________________________________ 35

MISSIONE 01 – SERVIZI ISTITUZIONALI, GENERALI E DI GESTIONE _________________ 35

MISSIONE 02 – GIUSTIZIA ________________________________________________ 36

MISSIONE 03 – ORDINE PUBBLICO E SICUREZZA ______________________________ 37

MISSIONE 04 – ISTRUZIONE E DIRITTO ALLO STUDIO ___________________________ 38

MISSIONE 05 – TUTELA E VALORIZZAZIONE DEI BENI E DELLE ATTIVITÀ CULTURALI. __ 39

MISSIONE 06 – POLITICHE GIOVANILI, SPORT E TEMPO LIBERO. __________________ 39

MISSIONE 07 – TURISMO. ________________________________________________ 40

MISSIONE 08 – ASSETTO DEL TERRITORIO ED EDILIZIA ABITATIVA. ________________ 40

MISSIONE 09 – SVILUPPO SOSTENIBILE E TUTELA DEL TERRITORIO E DELL'AMBIENTE. 41

MISSIONE 10 – TRASPORTI E DIRITTO ALLA MOBILITÀ. _________________________ 42

MISSIONE 11 – SOCCORSO CIVILE. _________________________________________ 43

MISSIONE 12 – DIRITTI SOCIALI, POLITICHE SOCIALI E FAMIGLIA. _________________ 43

MISSIONE 20 – FONDI E ACCANTONAMENTI. _________________________________ 44

MISSIONE 50 e 60 – DEBITO PUBBLICO e ANTICIPAZIONI FINANZIARIE. ____________ 45

MISSIONE 99 – SERVIZI PER CONTO TERZI. ___________________________________ 46

SEZIONE OPERATIVA (SeO) _____________________________________________________ 47

SeO – Introduzione ___________________________________________________________ 47

SeO - Parte prima e Parte seconda - Analisi per missione _____________________________ 50

Analisi delle risorse _________________________________________________________ 50

Analisi della spesa __________________________________________________________ 55

MISSIONE 01 – SERVIZI ISTITUZIONALI, GENERALI E DI GESTIONE _________________ 56

MISSIONE 02 – GIUSTIZIA ________________________________________________ 57

MISSIONE 03 – ORDINE PUBBLICO E SICUREZZA ______________________________ 57

MISSIONE 04 – ISTRUZIONE E DIRITTO ALLO STUDIO ___________________________ 58

MISSIONE 05 – TUTELA E VALORIZZAZIONE DEI BENI E DELLE ATTIVITÀ CULTURALI. __ 59

MISSIONE 06 – POLITICHE GIOVANILI, SPORT E TEMPO LIBERO. __________________ 60

MISSIONE 07 – TURISMO. ________________________________________________ 60

MISSIONE 08 – ASSETTO DEL TERRITORIO ED EDILIZIA ABITATIVA. ________________ 61

MISSIONE 09 – SVILUPPO SOSTENIBILE E TUTELA DEL TERRITORIO E DELL'AMBIENTE. 62

MISSIONE 10 – TRASPORTI E DIRITTO ALLA MOBILITÀ. _________________________ 63

MISSIONE 11 – SOCCORSO CIVILE. _________________________________________ 63

MISSIONE 12 – DIRITTI SOCIALI, POLITICHE SOCIALI E FAMIGLIA. _________________ 64

MISSIONE 20 – FONDI E ACCANTONAMENTI. _________________________________ 65

MISSIONE 50 – DEBITO PUBBLICO. _________________________________________ 67

MISSIONE 60 – ANTICIPAZIONI FINANZIARIE _________________________________ 67

MISSIONE 99 – SERVIZI PER CONTO TERZI. ___________________________________ 67

SeO - Riepilogo Parte seconda __________________________________________________ 68

Risorse umane disponibili ____________________________________________________ 68

Piano delle opere pubbliche __________________________________________________ 77

Piano delle alienazioni ______________________________________________________ 78

Conclusioni _______________________________________________________________ 79

3

PREMESSA

La programmazione di bilancio è il processo di analisi e valutazione che, comparando e ordinando

coerentemente tra loro le politiche e i piani per il governo del territorio, consente di organizzare,

in una dimensione temporale predefinita, le attività e le risorse necessarie per la realizzazione di

fini sociali e la promozione dello sviluppo economico e civile delle comunità di riferimento.

Il processo di programmazione, si svolge nel rispetto delle compatibilità economico-finanziarie e

tenendo conto della possibile evoluzione della gestione dell’ente, richiede il coinvolgimento dei

portatori di interesse nelle forme e secondo le modalità definite da ogni ente, si conclude con la

formalizzazione delle decisioni politiche e gestionali che danno contenuto a programmi e piani

futuri riferibili alle missioni dell’ente.

Attraverso l’attività di programmazione, le amministrazioni concorrono al perseguimento degli

obiettivi di finanza pubblica definiti in ambito nazionale, in coerenza con i principi fondamentali di

coordinamento della finanza pubblica emanati in attuazione degli articoli 117, terzo comma, e

119, secondo comma, della Costituzione e ne condividono le conseguenti responsabilità.

4

INTRODUZIONE AL DOCUMENTO UNICO DI PROGRAMMAZIONE (DUP)

Il DUP è lo strumento che permette l’attività di guida strategica ed operativa degli enti locali e

consente di fronteggiare in modo permanente, sistemico e unitario le discontinuità ambientali e

organizzative.

Il DUP costituisce, nel rispetto del principio del coordinamento e coerenza dei documenti di

bilancio, il presupposto necessario di tutti gli altri documenti di programmazione.

Entro il 31 luglio di ciascun anno la Giunta presenta al Consiglio il Documento Unico di

Programmazione (DUP), che sostituisce, la relazione previsionale e programmatica.

Il DUP si compone di due sezioni: la Sezione Strategica (SeS) e la Sezione Operativa (SeO). La prima

ha un orizzonte temporale di riferimento pari a quello del mandato amministrativo, la seconda

pari a quello del bilancio di previsione.

La Sezione Strategica sviluppa e concretizza le linee programmatiche di mandato di cui all’art. 46

comma 3 del decreto legislativo 18 agosto 2000, n. 267 e22/09/2014, con un orizzonte temporale

pari al mandato amministrativo, individua gli indirizzi strategici dell’Ente. In particolare, la SeS

individua le principali scelte che caratterizzano il programma dell’Amministrazione, da realizzare

nel corso del mandato amministrativo, in coerenza con il quadro normativo di riferimento, nonché

con le linee di indirizzo della programmazione regionale, compatibilmente con i vincoli di finanza

pubblica.

Nel corso del mandato amministrativo, la Giunta Comunale rendiconta al Consiglio Comunale, lo

stato di attuazione del programma di mandato.

Tra i contenuti della sezione, si sottolineano in particolare i seguenti ambiti:

- analisi delle condizioni esterne: considera gli obiettivi individuati dal Governo alla luce degli

indirizzi e delle scelte contenute nei documenti di programmazione comunitari e nazionali,

nonché le condizioni e le prospettive socio-economiche del territorio dell’Ente. Si tratta quindi

di delineare sia il contesto ambientale che gli interlocutori istituzionali, più specificatamente il

territorio ed i partner pubblici e privati con cui l’ente interagisce per gestire tematiche di più

ampio respiro. Assumono pertanto importanza gli organismi gestionali a cui l’ente partecipa a

vario titolo e gli accordi negoziali raggiunti con altri soggetti pubblici o privati per valorizzare il

territorio, in sostanza gli strumenti di programmazione negoziata;

- analisi delle condizioni interne: l’analisi riguarderà le problematiche legate all’erogazione dei

servizi e le conseguenti scelte di politica tributaria e tariffaria nonché lo stato di avanzamento

delle opere pubbliche. Si tratta di indicare precisamente l’entità delle risorse destinate a coprire

il fabbisogno di spesa corrente e d'investimento. Si porrà inoltre attenzione sul mantenimento

degli equilibri di bilancio nel tempo, sia in termini di competenza che di cassa, analizzando le

5

problematiche legate ad un eventuale ricorso all’indebitamento ed i possibili vincoli imposti dal

patto di stabilità.

La Sezione Operativa ha carattere generale, contenuto programmatico e costituisce lo strumento

a supporto del processo di previsione definito sulla base degli indirizzi generali e degli obiettivi

strategici fissati nella Sezione Strategica del Documento unico di programmazione.

In particolare, la Sezione Operativa contiene la programmazione operativa dell’ente avendo a

riferimento un arco temporale sia annuale che pluriennale.

Il contenuto della Sezione Operativa, predisposto in base alle previsioni ed agli obiettivi fissati

nella Sezione Strategica, costituisce guida e vincolo ai processi di redazione dei documenti

contabili di previsione dell’ente.

La Sezione operativa del documento unico di programmazione è redatta, per il suo contenuto

finanziario, per competenza con riferimento all’intero periodo considerato, e per cassa con

riferimento al primo esercizio, si fonda su valutazioni di natura economico-patrimoniale e copre un

arco temporale pari a quello del bilancio di previsione.

La Sezione operativa supporta il processo di previsione per la predisposizione della manovra di

bilancio.

La Sezione operativa individua, per ogni singola missione, i programmi che l’ente intende

realizzare per conseguire gli obiettivi strategici definiti nella Sezione Strategica. Per ogni

programma, e per tutto il periodo di riferimento del Documento unico di programmazione, sono

individuati gli obiettivi operativi annuali da raggiungere.

Per ogni programma sono individuati gli aspetti finanziari, sia in termini di competenza con

riferimento all’intero periodo considerato che di cassa con riferimento al primo esercizio, della

manovra di bilancio.

La SeO si struttura in due parti fondamentali:

Parte 1: sono illustrati, per ogni singola missione e coerentemente agli indirizzi strategici contenuti

nella SeS, i programmi operativi che l’ente intende realizzare nel triennio 2018-2020, sia con

riferimento all’Ente che al gruppo amministrazione pubblica.

Il contenuto minimo della SeO è costituito:

a) dall’indicazione degli indirizzi e degli obiettivi degli organismi facenti parte del gruppo

amministrazione pubblica;

b) dalla dimostrazione della coerenza delle previsioni di bilancio con gli strumenti urbanistici

vigenti;

6

c) per la parte entrata, da una valutazione generale sui mezzi finanziari, individuando le fonti di

finanziamento ed evidenziando l'andamento storico degli stessi ed i relativi vincoli;

d) dagli indirizzi in materia di tributi e tariffe dei servizi;

e) dagli indirizzi sul ricorso all’indebitamento per il finanziamento degli investimenti;

f) per la parte spesa, da una redazione per programmi all’interno delle missioni, con

indicazione delle finalità che si intendono conseguire, della motivazione delle scelte di

indirizzo effettuate e delle risorse umane e strumentali ad esse destinate;

g) dall’analisi e valutazione degli impegni pluriennali di spesa già assunti;

h) dalla valutazione sulla situazione economico – finanziaria degli organismi gestionali esterni;

Parte 2: contiene la programmazione in materia di personale, lavori pubblici e patrimonio. In

questa parte sono collocati:

- la programmazione del fabbisogno di personale al fine di soddisfare le esigenze di funzionalità e

di ottimizzazione delle risorse per il miglior funzionamento dei servizi, compatibilmente con le

disponibilità finanziarie e i vincoli di finanza pubblica;

- il programma triennale delle opere pubbliche 2018-2020 e l’elenco annuale 2018;

- il piano delle alienazioni e valorizzazioni immobiliari.

7

SEZIONE STRATEGICA (SeS)

La sezione strategica del documento unico di programmazione discende dal Piano strategico

proprio dell’Amministrazione che risulta fortemente condizionato dagli indirizzi contenuti nei

documenti di programmazione nazionali (legge di stabilità vigente).

In particolare, la sezione individua, in coerenza con il quadro normativo di riferimento e con gli

obiettivi generali di finanza pubblica, le principali scelte che caratterizzano il programma

dell’amministrazione da realizzare nel corso del mandato amministrativo e che possono avere un

impatto di medio e lungo periodo, le politiche di mandato che l’ente vuole sviluppare nel

raggiungimento delle proprie finalità istituzionali e nel governo delle proprie funzioni

fondamentali e gli indirizzi generali di programmazione riferiti al periodo di mandato.

Gli obiettivi strategici sono ricondotti alle missioni di bilancio e sono conseguenti ad un processo

conoscitivo di analisi strategica delle condizioni esterne all’ente e di quelle interne, sia in termini

attuali che prospettici e alla definizione di indirizzi generali di natura strategica.

8

SeS - Analisi delle condizioni esterne

1. Obiettivi individuati dal Governo

L’analisi del quadro macro economico del Paese, nonostante taluni elementi di incertezza che

ancora sembrano caratterizzare le prospettive di crescita globali, evidenzia comunque un graduale

miglioramento delle stime di crescita economica. Va segnalato, inoltre, che detto progressivo

incremento, negli ultimi mesi, ha finalmente assunto un ritmo più consistente. Tale circostanza è

accompagnata anche da un recupero di capacità competitiva dell’economia italiana. Tuttavia, è

quanto mai fondamentale che l’andamento della finanza pubblica - che è soggetto ad alcuni

vincoli, primo fra tutti quello di contrarre il rapporto tra indebitamento netto e PIL - continui a

richiedere che il percorso di consolidamento dei conti pubblici resti un obiettivo essenziale. Per tali

ragioni, il Governo ha ritenuto opportuno proseguire con le politiche economiche, già intraprese

negli ultimi anni, volte a liberare le risorse del Paese dal peso eccessivo dell’imposizione fiscale e a

rilanciare, al tempo stesso, gli investimenti e l’occupazione, nel rispetto delle esigenze di

stabilizzazione dei conti pubblici, oltre che potenziare gli interventi utili ad innalzare stabilmente la

crescita. In questo contesto, si menziona il decreto legge 24 aprile 2017, n. 50, convertito, con

modificazioni, dalla legge 21 giugno 2017, n. 96. Infatti, l’articolo 1 del citato provvedimento, che

ha modificato l’articolo 17-ter del DPR n. 633/1972, ha esteso l’ambito di applicazione del c.d.

“split payment”, sia con riferimento ai soggetti passivi IVA tenuti ad applicare lo speciale

meccanismo alle cessioni di beni e prestazioni di servizi effettuate, sia per quanto riguarda i

soggetti destinatari di tali operazioni. Tra gli ulteriori interventi adottati per una maggiore

efficienza della Pubblica Amministrazione, attraverso cui viene perseguito anche il miglioramento

dell’offerta dei servizi resi a cittadini ed imprese, appare utile ricordare sia il decreto legislativo 25

maggio 2017, n. 75 recante “Modifiche e integrazioni al decreto legislativo 30 marzo 2001, n. 165,

ai sensi degli articoli 16, commi 1, lettera a), e 2, lettere b), c), d) ed e) e 17, comma 1, lettere a), c),

e), f), g), h), l) m), n), o), q), r), s) e z), della legge 7 agosto 2015, n. 124, in materia di

riorganizzazione delle amministrazioni pubbliche” che il decreto legislativo 20 luglio 2017, n. 118,

recante “Disposizioni integrative e correttive al decreto legislativo 20 giugno 2016, n. 116, recante

modifiche all'articolo 55-quater del decreto legislativo 30 marzo 2001, n. 165, ai sensi dell'articolo

17, comma 1, lettera s), della legge 7 agosto 2015, n. 124, in materia di licenziamento

disciplinare”. Ciò detto, va fatto presente che, nel corso del 2017, non sono state emanate

disposizioni che comportino significativi riflessi sulla predisposizione del bilancio di previsione per

l’esercizio 2018 degli Enti ed organismi pubblici vigilati da codeste Amministrazioni, ad eccezione

di quanto appresso specificato. Tuttavia, si ritiene opportuno raccomandare alle amministrazioni

pubbliche di voler comunque proseguire ad orientare prioritariamente la propria azione al criterio

di contenimento delle spese, valutando attentamente la possibilità di procedere ad un’oculata

riduzione degli stanziamenti complessivi. A tal proposito, in considerazione del suo ambito di

applicazione e dell’importanza che riveste nell’ambito delle misure di razionalizzazione della spesa

pubblica, giova pure richiamare il Decreto legislativo 19 aprile 2017, n. 56, cosiddetto “Correttivo”

al Codice dei contratti pubblici, il quale è entrato in vigore il 20 maggio 2017. Al riguardo, appare

anche utile evidenziare che l’Autorità Nazionale Anticorruzione (ANAC), ha emanato, in materia di

appalti pubblici, apposite pubblicazioni e diverse linee guida (talune aggiornate proprio in ragione

delle novelle introdotte dal richiamato decreto legislativo; si citano, ad esempio, la delibera n. 950,

del 13 settembre 2017, di adozione delle Linee guida n. 8 recanti «Ricorso a procedure negoziate

senza previa pubblicazione di un bando nel caso di forniture e servizi ritenuti infungibili» la delibera

n. 951, del 20 settembre 2017, relativa all’approvazione delle Linee Guida n. 7 recanti «Linee Guida

per l’iscrizione nell’Elenco delle amministrazioni aggiudicatrici e degli enti aggiudicatori che

9

operano mediante affidamenti diretti nei confronti di proprie società in house previsto dall’art. 192

del d.lgs. 50/2016» e, da ultimo, la deliberazione del Consiglio dell’Autorità n. 1008, dell’11

ottobre 2017, riguardante l’approvazione dell’aggiornamento delle Linee guida n. 6, recanti

«Indicazione dei mezzi di prova adeguati e delle carenze nell'esecuzione di un precedente contratto

di appalto che possano considerarsi significative per la dimostrazione delle circostanze di

esclusione di cui all'art. 80, comma 5, lett. c) del Codice»). Per ulteriori approfondimenti in materia

si fa, comunque, rinvio alla Scheda tematica “F” all’uopo predisposta, la quale integra le indicazioni

fornite con la Scheda tematica “G.1”, di cui alla circolare ministeriale n. 12 del 23 marzo 2016. Sul

punto, oltre a quanto appena indicato, si raccomanda di attenzionare il costante aggiornamento in

merito agli orientamenti formulati dalla giurisprudenza e dalla prassi (ad es. A.N.A.C. e Corte dei

Conti), al fine della corretta applicazione della disciplina in argomento. Sempre con riferimento alla

predetta riforma della P.A. occorre evidenziare, inoltre, il Decreto Legislativo 16 giugno 2017 n.

100 (pubbl. nella G.U. Serie Generale del 26 giugno 2017, n. 147), che ha novellato il decreto

legislativo 19 agosto 2016, n. 175, recante "Testo unico in materia di società a partecipazione

pubblica". Con tale intervento integrativo e correttivo, il legislatore ha apportato diverse

modifiche, talune delle quali sono riportate nella scheda tematica D e ivi oggetto di specifico

approfondimento. Con riguardo, poi, alle Camere di commercio ed in relazione alle precipue

finalità della presente circolare appare utile menzionare il Decreto del Ministero dello Sviluppo

Economico del 22 maggio 2017 recante “Incremento della misura del diritto annuale per gli anni

2017- 2018 e 2019”. Per ogni approfondimento su tale tipologia di enti, si fa comunque rinvio a

quanto specificatamente contenuto nell’apposita Scheda tematica “B” di questa circolare,

denominata “Enti del sistema camerale”. Infine, si ritiene opportuno richiamare l’attenzione anche

su talune disposizioni contenute nella legge 4 agosto 2017, n. 124, recante “Legge annuale per il

mercato e la concorrenza”. Ciò premesso, è il caso di far presente, altresì, che il bilancio di

previsione 2018 sarà predisposto tenendo conto del quadro normativo vigente, che potrebbe

verosimilmente subire mutamenti in forza delle previsioni contenute nel disegno di legge di

Bilancio di previsione dello Stato per l’anno finanziario 2018 e bilancio pluriennale per il triennio

2018 - 2020 (Legge di Bilancio 2018 - Sezione I). È utile ribadire di nuovo che per le aziende

sanitarie, le aziende ospedaliere e le aziende ospedaliero-universitarie, gli Istituti di Ricovero e

Cura a Carattere Scientifico (IRCCS), le istruzioni per la redazione dei bilanci di previsione per

l'esercizio 2018 rientrano tra le specifiche competenze delle regioni e province autonome di

appartenenza, nel rispetto del decreto legislativo 23 giugno 2011, n. 118. Relativamente alle

Istituzioni scolastiche, le Istituzioni per l’alta formazione artistica, musicale e coreutica e le

Soprintendenze speciali, i Musei ed altri Istituti dotati di autonomia speciale, quali unità locali del

Ministero dell'Istruzione, dell'Università e della Ricerca e del Ministero per i Beni e le Attività

Culturali e del Turismo, si rappresenta che saranno gli stessi Ministeri vigilanti a stabilire le

modalità attraverso le quali sarà assicurato il raggiungimento dell'obiettivo di contenimento della

spesa, dandone comunicazione a questa Amministrazione. In proposito, si evidenzia,

ulteriormente, che nel caso in cui la normativa di riferimento - quanto all’ambito di applicazione

soggettivo di talune norme - faccia espresso rinvio alle amministrazioni pubbliche inserite nel

conto economico consolidato individuate ai sensi dell’articolo 1, comma 3, della legge 31 dicembre

2009, n. 196 e ss.mm. (Legge di contabilità e finanza pubblica), si debba tenere conto dell’elenco

pubblicato sulla Gazzetta Ufficiale - Serie Generale n. 228, del 29 settembre 2017. In merito, si

reputa adeguato richiamare l’attenzione di quelle amministrazioni pubbliche che, per la prima

volta, sono state ricomprese nell’anzidetto elenco, nella considerazione che esse sono ora

chiamate, dunque, a concorrere direttamente al contenimento della spesa pubblica, mediante una

puntuale applicazione delle relative disposizioni vigenti in materia. Al fine di facilitarne la

consultazione, la circolare viene ancora articolata in Schede tematiche (dalla lettera “A” alla

10lettera “I”), che costituiscono parte integrante della stessa. Al riguardo, è utile precisare, in

particolare, che la Scheda tematica “B” (Enti del sistema camerale) della presente circolare, per

effetto degli specifici aggiornamenti che si sono resi necessari, sostituisce le istruzioni operative

contenute nella corrispondente Scheda “C” di cui alla precedente ministeriale n. 26/2016, mentre

le attuali Schede tematiche “D” (Società a partecipazione pubblica) ed “E” (Riforma delle Autorità

portuali - Decreto legislativo 4 agosto 2016, n. 169) sono entrambe finalizzate ad aggiornare le

indicazioni fornite in precedenza, rispettivamente, con le Schede tematiche “F” ed “E” della

circolare ministeriale appena richiamata. Per una puntuale acquisizione di notizie circa le vigenti

misure di contenimento, si fa rinvio a quanto rappresentato, da ultimo, con la circolare

ministeriale del 13 aprile 2017, n. 18. Oltre a ciò, per consentire una lettura sistematica delle

misure di razionalizzazione della spesa pubblica, si ritiene opportuno accludere anche il quadro

sinottico aggiornato alla luce delle novità intervenute nel frattempo (Allegato 1). Va segnalato,

altresì, che le indicazioni ivi contenute dovranno tener conto delle eventuali ulteriori misure di

contenimento che potrebbero intervenire, successivamente alla predisposizione del bilancio

previsionale, anche a seguito dell’emanazione della legge di bilancio 2018, laddove queste ultime

producano effetti sugli specifici stanziamenti di bilancio. A seguito di tali misure ovvero di nuove

disposizioni in materia, con successiva circolare saranno date ulteriori istruzioni e, in tale contesto

- in ragione dei compiti di vigilanza sull'andamento della spesa pubblica posti in capo a questo

Dicastero dalla legge 31 dicembre 2009, n. 196 - sarà fornita anche la scheda relativa al

monitoraggio dei versamenti da effettuare al bilancio dello Stato sulla base delle disposizioni

vigenti. Appare utile evidenziare, infine, che la rispondenza delle impostazioni previsionali alle

predette indicazioni costituirà oggetto di valutazione ai fini dell’approvazione dei bilanci e dei

relativi provvedimenti di variazione da parte delle Amministrazioni vigilanti, tenuto conto anche

del parere espresso dai Collegi dei revisori o sindacali. In particolare, i rappresentanti del

Ministero dell’economia e delle finanze nei predetti Collegi vigileranno sull’osservanza, da parte

degli enti, delle direttive fornite, segnalando eventuali inadempimenti ai competenti uffici di

questo Ministero. La fattiva collaborazione di tutte le Amministrazioni è elemento essenziale

affinché gli Enti di rispettiva competenza osservino gli indirizzi impartiti finalizzati al

consolidamento del processo di razionalizzazione della spesa pubblica.

112. Valutazione della situazione socio economica del territorio

Di seguito viene riportata la situazione socio-economica del territorio e della domanda di servizi

pubblici locali anche in considerazione dei risultati e delle prospettive future di sviluppo socio-

economico.

Popolazione

Nel quadro che segue sono riportati alcuni dati di sintesi sulla consistenza e sulle variazioni

registrate dalla popolazione residente nel COMUNE DI VIADANICA.

Popolazione legale al censimento n. 1.123

Popolazione residente al 31/12/2016 1.127

Popolazione residente alla fine del penultimo anno precedente 0

di cui:

maschi 559

femmine 568

Nuclei familiari 440

Comunità/convivenze 0

Popolazione all’1/1/2016 n. 1.120

Nati nell’anno 7

Deceduti nell’anno 9

Saldo naturale -2

Iscritti in anagrafe 46

Cancellati nell’anno 37

Saldo migratorio 9

Popolazione al 31/12/2016 1.127

In età prescolare (0/6 anni) n. 68

In età scuola obbligo (7/14 anni) 105

In forza lavoro 1a occupazione (15/29 anni) 197

In età adulta (30/65 anni) 585

In età senile (66 anni e oltre) 172

Tasso di natalità ultimo quinquennio: ANNO TASSO

(rapporto, moltiplicato x 1.000, tra nascite e popolazione media 2012 1,065

annua) 2013 0,976

2014 1,154

2015 0,710

2016 0,621

Tasso di mortalità ultimo quinquennio: ANNO TASSO

(rapporto, moltiplicato x 1.000, tra morti e popolazione media 2012 0,444

annua) 2013 0,887

2014 0,532

2015 0,976

2016 0,799

Territorio

12Superficie in Kmq 5,24

RISORSE IDRICHE

* Fiumi e torrenti 1

STRADE

* interne Km. 10,00

* esterne Km. 8,00

PIANI E STRUMENTI URBANISTICI VIGENTI

* Piano regolatore adottato Si

AREA INTERESSATA AREA DISPONIBILE

P.E.E.P. mq. 0,00 mq. 0,00

P.I.P. mq. 0,00 mq. 0,00

Strutture operative

Esercizio Programmazione pluriennale

Tipologia precedente

2017 2018 2019 2020

Asili nido n. 0 posti n. 0 0 0 0

Scuole materne n. 1 posti n. 23 25 25 25

Scuole elementari n. 1 posti n. 36 40 40 40

Scuole medie n. 0 posti n. 0 0 0 0

Strutture per n. 0 posti n. 0 0 0 0

anziani

Farmacia n. 1 dispensario n. 1 n. 1 n. 1

Esistenza depuratore Si Si Si Si

Attuazione servizio idrico Si Si Si Si

integrato

Aree verdi, parchi e giardini n. 1 n.1 n. 1 n. 1

Punti luce illuminazione 327 330 330 330

pubblica

Raccolta differenziata Si Si Si Si

Mezzi operativi n. 1 1 1 1

Veicoli n. 1 1 1 1

Centro elaborazione dati Si No Si No Si No Si No

Personal computer n. 0 0 0 0

Altro

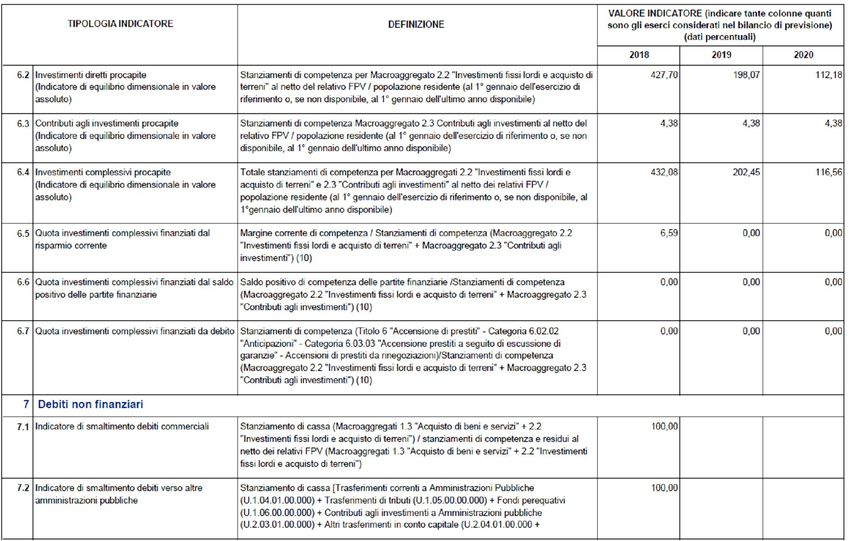

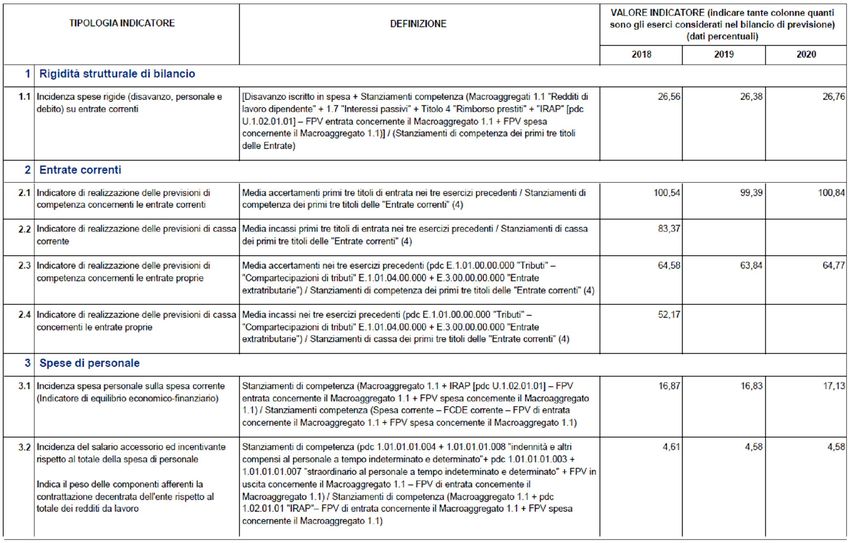

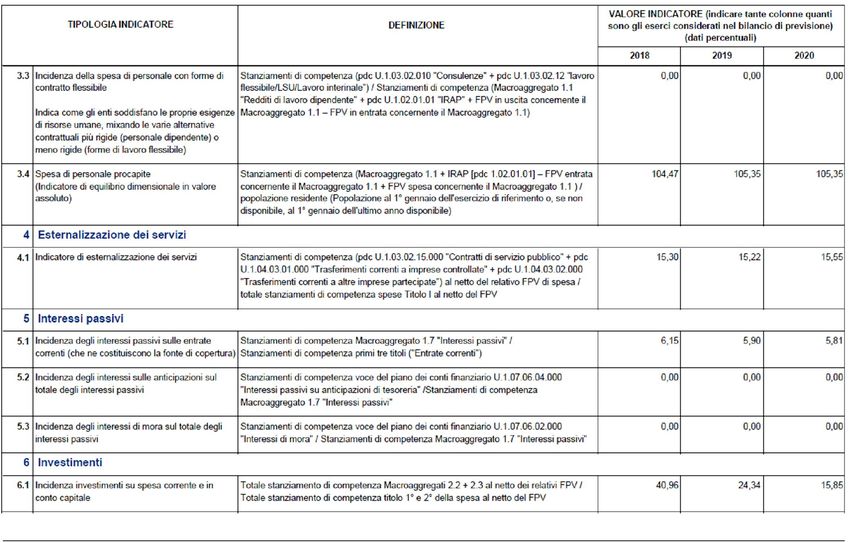

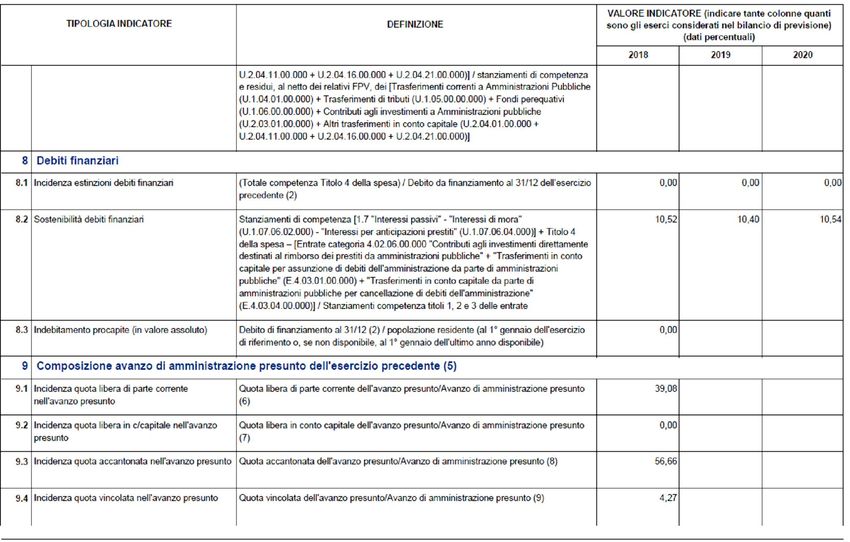

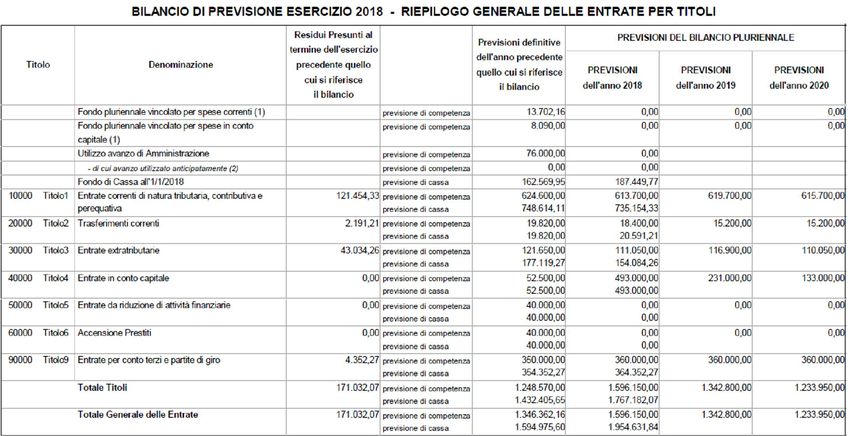

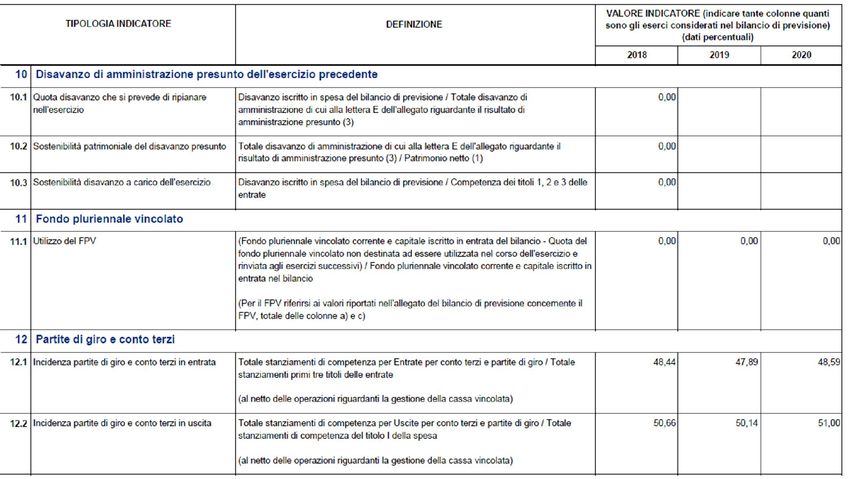

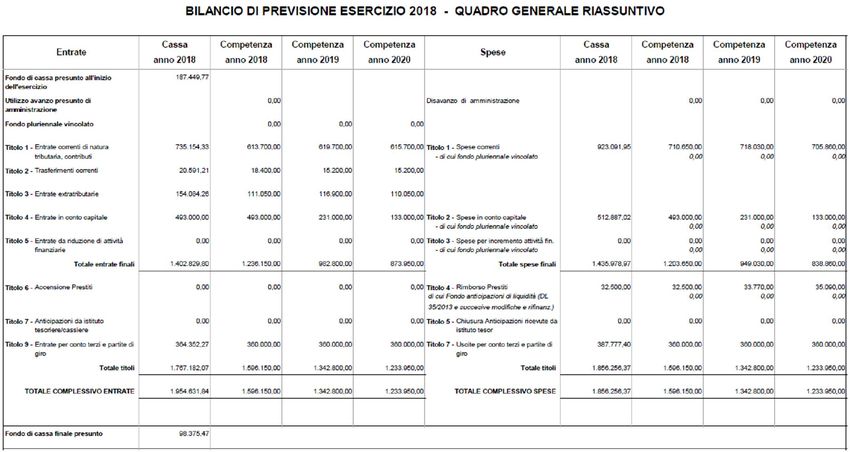

133. Parametri economici

Si riportano di seguito una serie di parametri normalmente utilizzati per la valutazione dell’attività

dell’Amministrazione Comunale nel suo complesso e sono riferiti alle varie norme ed obblighi che

nel corso degli anni il legislatore ha posto a capo dei Comuni ai fini della loro valutazione.

INDICATORI FINANZIARI

1415

Per l’indicazione nel dettaglio dei valori riscontrabili per alcuni di tali parametri si rimanda al Piano

degli indicatori e dei risultati attesi.

16SeS – Analisi delle condizioni interne

1. Organizzazione e modalità di gestione dei servizi pubblici locali

In sintesi i principali servizi comunali sono gestiti attraverso le seguenti modalità:

Servizio Modalità di gestione Soggetto gestore

1 Raccolta e smaltimento rifiuti Affidamento in house Servizi Comunali s.p.a.

2 Servizio idrico integrato Affidamento in house Servizi Comunali s.p.a.

Elenco degli organismi ed enti strumentali e società controllate e partecipate

Organismi gestionali

Esercizio Programmazione pluriennale

Tipologia precedente

2017 2018 2019 2020

Consorzi n. 0 0 0 0

Aziende n. 0 0 0 0

Istituzioni n. 1 1 1 1

Società di capitali n. 4 4 4 4

Concessioni n.0 0 0 0

Fondazioni n.1 1 1 1

Per completezza, si precisa che il Comune di Viadanica, oltre a far parte della Comunità Montana

dei Laghi Bergamaschi, partecipa in altri organismi come di seguito indicato:

· Consorzio bacino Imbrifero Montano (BIM) – Oglio;

· GAL 4 Comunità delle Valli e dei Laghi s.r.l. (in liquidazione).

L’adesione a questi organismi, sono da considerarsi “forme associative” di cui al Capo V del Titolo

II del D.lgs. 267/2000 (TUEL).

Elenco delle principali convenzioni con contributo economico stipulate dall’Ente:

· convenzione con la Scuola materna per abbattimento costi rette di frequenza;

· convenzione con la Polisportiva per la gestione degli impianti sportivi.

Gli enti partecipati dall’Ente che, per i quali, ai sensi dell’art. 172 del TUEL, è previsto che i

rendiconti siano allegati al Bilancio di Previsione del Comune, sono i seguenti:

17% di Capitale

Denominazione Tipologia parte- sociale al Note

cipaz 31/12/2016

COGEME S.P.A. Società per azioni 0,01% 4.216.000,00

SERVIZI COMUNALI Società per azioni 2,057% 4.802.000,00

SPA

UNIACQUE S.P.A. Società per azioni 0,10% 2.040.000,00

TUTELA Società a 0,66% 100.000,00

AMBIENTALE DEL responsabilità limitata

SEBINO S.P.A.

Il ruolo del Comune nei predetti organismi è, da un lato quello civilistico, che compete ai soci delle

società di capitali e da un altro lato quello amministrativo di indirizzo politico e controllo sulla

gestione dei servizi affidati ai medesimi.

Gli interventi normativi emanati sul fronte delle partecipazioni in società commerciali e enti

detenuti dalle Amministrazioni pubbliche, sono volti alla razionalizzazione delle stesse e ad evitare

alterazioni o distorsioni della concorrenza e del mercato così come indicato dalle direttive

comunitarie in materia. Il Comune, oltre ad aver ottemperato a tutti gli obblighi di comunicazione

e certificazione riguardanti le partecipazioni, monitora costantemente l’opportunità di mantenere

le stesse in base al dettato normativo di riferimento.

Società Partecipate

COGEME S.p.a.

Cogeme, nata nel 1970 per metanizzare la Franciacorta, è una delle prime Società per azioni dei Comuni in Italia. E' nata per

garantire ai propri Comuni-azionisti dei servizi di pubblica utilità a prezzi contenuti e di qualità. Le quote azionarie sono totalmente

detenute da 70 Amministrazioni comunali delle province di Brescia e Bergamo, dal Consorzio Comunità di Zona e dalla Comunità

montana di Valle Camonica. Attualmente è una holding di varie società che garantisce i servizi idrici, energetici, ambientali ed

informatici in un bacino di 400.000 abitanti. Alcuni anni fa ha costituito LGH, uno dei principali operatori italiani, presente con

proprie società operative sul territorio bresciano e bergamasco, tra cui Linea Gestioni, che si occupa di raccolta e trasporto rifiuti.

Cogeme è uno strumento che consente agli Enti Locali di realizzare i propri compiti istituzionali di controllo e vigilanza dell'attività

svolta dai gestori dei servizi pubblici. Gli obiettivi strategici di Cogeme spa sono la gestione di partecipazioni in società di erogazione

di servizi pubblici, la gestione dei servizi pubblici affidati, lo sviluppo della gestione associata dei servizi ai Comuni e il sostegno allo

sviluppo economico-sociale del territorio.

Attualmente la partecipazione del Comune è pari allo 0,01% del capitale.

E’ intenzione dell’amministrazione mantenere la partecipazione, seppur minoritaria, nella società in considerazione della

strategicità degli obiettivi sopracitati in quanto ritenuta indispensabile al perseguimento di finalità istituzionali.

18Importi in euro riferiti alla chiusura dell’ultimo esercizio 2016.

Stato patrimoniale al 31/12 2014 2015 2016

Attivo

A) Crediti verso socie per versamenti ancora dovuti 0 0 0

B) Immobilizzazioni 118.298.091 118.833.142 104.976.964

C) Attivo circolante 26.909.938 22.428.684 23.267.151

D) Ratei e risconti 458.699 301.768 283.766

Totale attivo 145.666.728 141.563.594 128.527.881

Passivo

A) Patrimonio netto 82.746.467 82.170.209 80.870.406

B) Fondi per rischi e oneri 21.860.925 20.322.482 18.928.574

C) Trattamenti fine rapporto lavoro subordinato 44.914 47.797 48.918

D) Debiti 40.486.582 38.534.673 28.166.534

E) Ratei e risconti 527.840 488.433 513.449

Totale passivo 145.666.728 141.563.594 128.527.881

Conto economico

A) Valore della produzione 8.735.669 8.028.356 6.851.882

B) Costi della produzione 10.163.052 8.049.561 7.779.624

Differenza tra valore e costi della produzione (A-B) -1.427.383 -21.205 -927.742

C) Proventi e oneri finanziari 1.999.723 -204.538 1.599.440

D) Rettifiche di valore di attività finanziarie 1.984.524 2.183.479 4.201.235

E) Proventi e oneri straordinari 119.957 0 0

Risultato prima delle imposte 2.676.821 1.957.736 4.872.933

Imposte sul reddito dell'esercizio -540.687 -362.818 -177.863

Utile (perdita) dell'esercizio 3.217.508 2.320.554 5.050.796

SERVIZI COMUNALI S.p.a.

Servizi Comunali S.p.A. è una società a capitale interamente pubblico detenuto da 56 enti soci: 55 comuni e una comunità montana.

Nata nel 1997 con le modalità previste dall’art. 22 - comma 3°, lett. e) della legge 08.06.1990 n. 142, che individuava le forme di

gestione dei servizi pubblici locali, oggi la società eroga servizi a più di 81 comuni, soci e non soci. Con 4 sedi operative dislocate sul

territorio lombardo Servizi Comunali copre un’area geografica che va dal Basso Sebino verso la valle Calepio, fino alla città di

Bergamo per poi risalire le valli Seriana e Brembana e ridiscendere nella media e bassa pianura Bergamasca. Alla società

partecipano, inoltre, tre comuni della provincia di Milano e tre comuni delle provincia di Brescia. La società propone un’ampia

gamma di servizi di pubblica utilità, operando nel pieno rispetto delle normative di legge in materia di tutela ambientale, qualità e

sicurezza:

· raccolta, trasporto, smaltimento, recupero dei rifiuti solidi urbani differenziati e non;

· gestione dei centri comunali di raccolta rifiuti;

· consulenza qualificata in campo ambientale sulle problematiche relative alle normative ed agli adempimenti

amministrativi.

· informatizzazione di centri comunali di raccolta rifiuti, con gestione della trasformazione della tassa ed introduzione di

diverse simulazioni tariffarie;

· gestione del ciclo idrico integrato.

· gestione tributi locali

· campagne informative e di sensibilizzazione presso le scuole e con le diverse modalità di impiego dei media.

19Attualmente la partecipazione del Comune è pari allo 2,057% del capitale.

Importi in euro riferiti alla chiusura dell’ultimo esercizio 2016.

Stato patrimoniale al 31/12 2014 2015 2016

Attivo

A) Crediti verso socie per versamenti ancora dovuti 0 0 0

B) Immobilizzazioni 6.371.520 7.749.852 8.532.026

C) Attivo circolante 14.230.692 11.639.239 12.049.609

D) Ratei e risconti 225.885 178.399 119.162

Totale attivo 20.828.097 19.567.490 20.700.797

Passivo

A) Patrimonio netto 9.905.776 8.971.223 10.333.326

B) Fondi per rischi e oneri 0 1.725 0

C) Trattamenti fine rapporto lavoro subordinato 414.600 411.876 394.868

D) Debiti 10.507.721 10.182.330 9.970.863

E) Ratei e risconti 0 336 1.740

Totale passivo 20.828.097 19.567.490 20.700.797

Conto economico

A) Valore della produzione 20.329.794 21.329.922 23.367.099

B) Costi della produzione 18.182.478 20.307.132 21.245.215

Differenza tra valore e costi della produzione (A-B) 2.147.316 1.022.790 2.121.884

C) Proventi e oneri finanziari -103.824 484.673 -82.072

D) Rettifiche di valore di attività finanziarie 0 0 0

E) Proventi e oneri straordinari 33.934 0 0

Risultato prima delle imposte 2.077.426 1.507.463 2.039.812

Imposte sul reddito dell'esercizio 795.792 498.549 684.910

Utile (perdita) dell'esercizio 1.281.634 1.008.914 1.354.902

UNIACQUE S.p.a.

UNIACQUE Spa è una società totalmente pubblica costituita il 20 marzo 2006 per la gestione in house del servizio idrico integrato

sulla base dell’affidamento effettuato dall’Autorità d’ambito della provincia di Bergamo per una durata di 30 anni a decorrere dal 1°

gennaio 2007. Il contratto di servizio che disciplina i rapporti tra la società e l’Ato è stato sottoscritto l’1 agosto 2006 e

successivamente integrato il 4 giugno 2007.

Il servizio idrico integrato (S.I.I.) riguarda, in particolare, l’insieme dei servizi di prelievo, trasporto ed erogazione dell’acqua

all’utente, la gestione dei sistemi fognari e la depurazione delle acque reflue.

· Acquedotto: servizio costituito dalle fasi di captazione, adduzione e distribuzione per

· Usi domestici

· Usi non domestici, intesi come utenze pubbliche (scuole, ospedali, caserme, edifici pubblici, centri sportivi, mercati,

stazioni ferroviarie, aeroporti…), utenze commerciali (uffici, negozi, supermercati, alberghi, ristoranti, lavanderie,

autolavaggi…) e utenze agricole e industriali, purché, in questo ultimo caso, l’acqua venga erogata tramite l’acquedotto e

non attraverso impianti dedicati.

· Fognatura: servizio di raccolta e convogliamento delle acque reflue domestiche e industriali scaricate in pubblica

fognatura.

· Depurazione: servizio di trattamento presso gli impianti di depurazione di tutte le acque reflue domestiche e industriali

scaricate in pubblica fognatura.

Attualmente la partecipazione del Comune è pari allo 0,10% del capitale.

Importi in euro riferiti alla chiusura dell’ultimo esercizio 2016.

20Stato patrimoniale al 31/12 2014 2015 2016

Attivo

A) Crediti verso socie per versamenti ancora dovuti 0 0 0

B) Immobilizzazioni 44.229.736 59.066.334 74.495.683

C) Attivo circolante 75.906.135 82.192.428 75.748.190

D) Ratei e risconti 127.674 166.233 309.391

Totale attivo 120.263.545 141.424.995 150.553.264

Passivo

A) Patrimonio netto 32.694.562 41.579.370 52.176.251

B) Fondi per rischi e oneri 4.213.990 2.393.227 409.442

C) Trattamenti fine rapporto lavoro subordinato 4.212.558 4.044.492 3.946.444

D) Debiti 79.126.394 93.383.594 93.969.635

E) Ratei e risconti 16.041 24.312 51.492

Totale passivo 120.263.545 141.424.995 150.553.264

Conto economico

A) Valore della produzione 92.871.091 90.780.805 91.704.864

B) Costi della produzione 80.015.134 77.527.179 76.506.214

Differenza tra valore e costi della produzione (A-B) 12.855.957 13.253.626 15.198.650

C) Proventi e oneri finanziari -679.730 -1.153.959 -279.949

D) Rettifiche di valore di attività finanziarie 0 0 0

E) Proventi e oneri straordinari 3.202.341 0 0

Risultato prima delle imposte 15.378.568 12.099.667 14.918.701

Imposte sul reddito dell'esercizio 6.092.425 3.214.859 4.321.820

Utile (perdita) dell'esercizio 9.286.143 8.884.808 10.596.881

TUTELA AMBIENTALE DEL SEBINO S.r.l.

La società è nata per la realizzazione e gestione della rete di depurazione e collettamento del lago d’Iseo. Nel 2010 per disposizione

legislativa e volontà dei soci la gestione è stata affidata rete di depurazione e collettamento del lago d’Iseo per la parte bergamasca

ad Uniacque S.p.A. Attualmente, pertanto, la società si occupa della gestione dei canoni di concessione amministrativa delle reti,

impianti ed altre dotazioni patrimoniali concesse alle società di gestione ed erogazione del servizio idrico integrato. La società

opera in forma di srl a seguito di atto di trasformazione deliberato in data 13.06.2011 contestualmente è stato ridotto il capitale

sociale precedentemente ammontante ad euro 1 milione e portato a 100 mila euro.

È partecipata da trentotto enti locali di cui trentasei amministrazioni comunali e le Province di Bergamo e Brescia.

Attualmente la partecipazione del Comune è pari allo 0,66% del capitale.

E’ intenzione dell’amministrazione mantenere la partecipazione, seppur minoritaria, nella società in considerazione della

strategicità degli obiettivi sopracitati in quanto ritenuta indispensabile al perseguimento di finalità istituzionali. Non sussistono

oneri né contribuzioni a carico del bilancio Comunale.

Importi in euro riferiti alla chiusura dell’ultimo esercizio 2016.

21Stato patrimoniale al 31/12 2014 2015 2016

Attivo

A) Crediti verso socie per versamenti ancora dovuti 0 0 0

B) Immobilizzazioni 22.280.689 22.267.439 22.257.771

C) Attivo circolante 5.941.526 5.492.179 12.797.979

D) Ratei e risconti 46 85 0

Totale attivo 28.222.261 27.759.703 35.055.750

Passivo

A) Patrimonio netto 15.766.408 15.776.040 15.782.020

B) Fondi per rischi e oneri 0 0 0

C) Trattamenti fine rapporto lavoro subordinato 9.096 6.696 8.358

D) Debiti 4.003.630 3.737.971 9.454.111

E) Ratei e risconti 8.443.127 8.238.996 9.811.261

Totale passivo 28.222.261 27.759.703 35.055.750

Conto economico

A) Valore della produzione 129.284 99.554 110.993

B) Costi della produzione 112.167 92.359 95.362

Differenza tra valore e costi della produzione (A-B) 17.117 7.195 15.631

C) Proventi e oneri finanziari 1.622 2.436 -8.874

D) Rettifiche di valore di attività finanziarie 0 0 0

E) Proventi e oneri straordinari 33.612 0 0

Risultato prima delle imposte 52.351 9.631 6.757

Imposte sul reddito dell'esercizio 2.393 0 778

Utile (perdita) dell'esercizio 49.958 9.631 5.979

2. Indirizzi generali di natura strategica

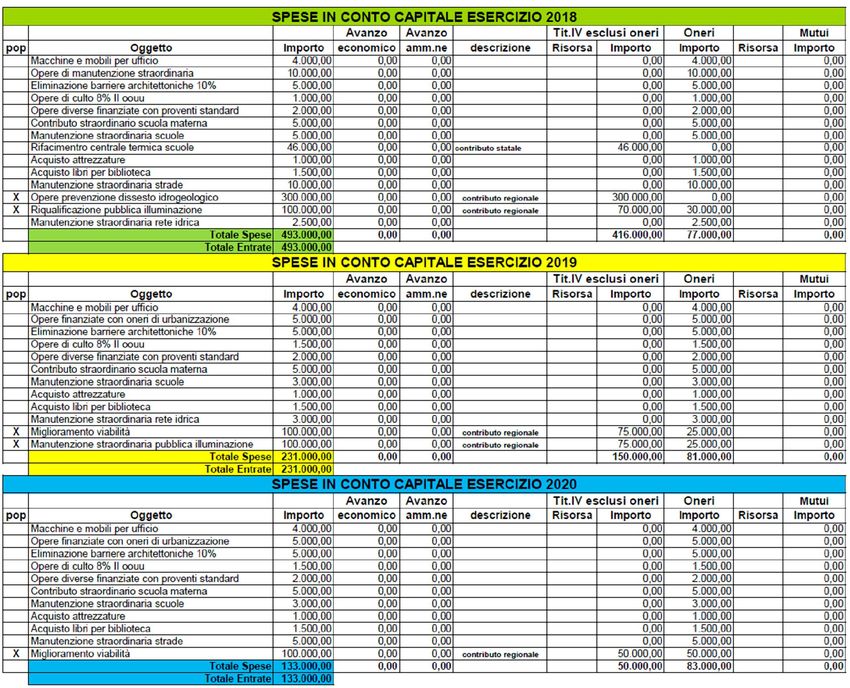

a. Investimenti e realizzazione di opere pubbliche

Il Comune al fine di programmare la realizzazione delle opere pubbliche sul proprio territorio è

tenuto ad adottare il programma triennale e l'elenco annuale dei lavori sulla base degli schemi

tipo previsti dalla normativa.

Principali investimenti programmati per il triennio 2018-2020

Opera Pubblica 2018 2019 2020

Opere prevenzione dissesto idrogeologico 300.000,00

Riqualificazione pubblica illuminazione 100.000,00 100.000,00

Miglioramento viabilità 100.000,00 100.000,00

Rifacimento centrale termica scuole 46.000,00

22Totale 446.000,00 200.000,00 100.000,00

b. I programmi ed i progetti di investimento in corso di esecuzione e non ancora conclusi

I lavori di riqualificazione di vicolo Fortino con la realizzazione di un parcheggio vedranno al più

presto l’esecuzione finale dell’asfaltatura a conclusione dell’opera.

c. Tributi e tariffe dei servizi pubblici

Il sistema di finanziamento del bilancio risente molto sia dell’'intervento legislativo in materia di

trasferimenti dello stato a favore degli enti locali che, in misura sempre più grande, del carico

tributario applicato sui beni immobili presenti nel territorio. Il federalismo fiscale riduce infatti il

trasferimento di risorse centrali ed accentua la presenza di una politica tributaria decentrata. Il

non indifferente impatto sociale e politico del regime di tassazione della proprietà immobiliare ha

fatto sì che il quadro normativo di rifermento abbia subito nel corso degli anni profonde revisioni.

L'ultima modifica a questo sistema si è avuta con l'introduzione dal 2014 dell'imposta unica

comunale (IUC), i cui presupposti impositivi sono: il possesso di immobili, l'erogazione e fruizione

di servizi comunali.

Continua anche per il 2018 il divieto di istituzione di nuovi tributi e sono inoltre vietati aumenti

indiretti ossia derivanti dall’eliminazione o attenuazione di agevolazioni già concesse in

precedenza.

La sospensione non è applicabile alla TARI in quanto la normativa vigente prevede la copertura del

100% del costo del servizio e non agisce sulle entrate per servizi che prevedono tariffe.

A seguito del blocco dell’aumento dei tributi non risulta applicabile nel corso dell’anno 2018 l’art.

193 del TUEL che consentiva la modifica di tariffe e aliquote al fine di ripristinare il pareggio di

bilancio in sede di adozione del provvedimento di salvaguardia degli equilibri di bilancio.

IUC: L'art. 1, comma 639, della Legge n. 147 del 27.12.2013 ha previsto l'istituzione dell'imposta

unica comunale che si basa su due presupposti impositivi, uno costituito dal possesso di immobili e

l'altro legato alla fruizione di servizi comunali.

Componenti della IUC sono: l'imposta municipale propria (IMU) di natura patrimoniale, dovuta dal

possessore di immobili con esclusione dell'abitazione principale, il tributo per i servizi indivisibili

23(TASI) a carico sia del possessore che dell'utilizzatore dell'immobile e la tassa sui rifiuti (TARI) a

carico dell'utilizzatore destinata a finanziare i costi del servizio di raccolta e smaltimento dei rifiuti.

IMU: L'art. 1, comma 703, della Legge n. 147 del 27 dicembre 2013 lascia salva la disciplina per

l'applicazione dell'IMU.

L'art. 1, comma 380 lettera a), della Legge n. 228 del 24.12.2012 (Legge di Stabilità 2013) ha

soppresso l'attribuzione allo Stato della quota del 50% del gettito IMU ad aliquote di base relativa

agli immobili diversi dall'abitazione principale e dei fabbricati rurali strumentali mentre la lettera f)

del medesimo comma ha previsto la riserva allo Stato dell'intero gettito IMU derivante dagli

immobili ad uso produttivo classificati nel gruppo catastale "D" calcolato ad aliquota di base. Lo

Stato ha dato la facoltà ai comuni di aumentare sino a 0,30 punti percentuali l'aliquota standard

dello 0,76 per cento per gli immobili ad uso produttivo classificati nel gruppo catastale"D".

Le novità introdotte in materia di IMU riguardano il nuovo regime di esenzione per i terreni

agricoli, l’agevolazione per gli immobili a canone concordato, imbullonati e la nuova disciplina del

comodato d’uso gratuito ai parenti.

- Terreni agricoli:

L’esenzione dell’IMU per i terreni agricoli con riferimento alla circolare MEF n. 9 del 14.06.1993.

Sono altresì esentati i terreni agricoli posseduti e condotti da agricoltori professionisti

indipendentemente dalla loro ubicazione.

- Affitti a canone concordato:

Viene ridotta al 75% dell’importo determinato in base all’aliquota stabilita dal comune l’imposta

da versare a titolo di IMU.

- Comodato d’uso gratuito a parenti

Viene eliminata la possibilità per i Comuni di assimilare all’abitazione principale l’abitazione

concessa in comodato ai parenti in linea retta entro il primo grado (genitori/figli).

Viene introdotta la riduzione del 50% della base imponibile IMU per le unità immobiliari – fatta

eccezione per quelle classificate nelle categorie catastali A/1, A/8 e A/09 – concesse in comodato a

parenti in linea retta entro il primo grado che le utilizzino come propria abitazione di residenza,

con le seguenti condizioni:

1. Il comodatario la utilizzi come abitazione principale

2. Il contratto di comodato sia registrato

3. Il comodante possieda un solo immobile in Italia e risieda anagraficamente nonché dimori

abitualmente nello stesso comune in cui è situato l’immobile concesso in comodato ovvero, oltre

24all’immobile concesso in comodato possieda un altro immobile adibito a propria abitazione

principale, ad eccezione delle unità abitative classificate nelle categorie A/1, A/8 e A/9.

4. Il comodante ed il comodatario devono risiedere nello stesso Comune.

Ai fini dell’applicazione del beneficio il comodante dovrà attestare il possesso dei requisiti nel

modello di dichiarazione IMU.

Le riduzioni di gettito derivanti dall’applicazione delle agevolazione sopra riportate dovrebbero

essere coperte con ristori del Fondo di Solidarietà comunale ed una riduzione della quota di

alimentazione del fondo stesso di spettanza dei Comuni.

Vengono confermate le aliquote applicate nell’anno 2017.

TARI: La disciplina della tassa sui rifiuti è contenuta nei commi da 639 a 704 dell'articolo 1della

Legge n. 147/2013. La TARI ha trovato applicazione dal 1° gennaio 2014 e prendendo il posto di

tutti i previgenti prelievi relativi alla gestione dei rifiuti urbani. Il nuovo tributo verrà corrisposto in

base a tariffa riferita all'anno solare e commisurata alla quantità e qualità medie ordinarie di rifiuti

prodotti per unità di superficie, in relazione agli usi e alla tipologia di attività svolte, sulla base dei

criteri determinati dal D.P.R. n. 158/1999. La relativa entrata deve assicurare la copertura integrale

del costo del servizio.

TASI: La disciplina della TASI è contenuta nei commi da 669 a 681 dell'art. 1, della Legge n. 147 del

27.12.2013. Importanti modifiche sono state introdotte con il D.L. n. 16 del 6.03.2014 convertito

con modificazioni nella legge n. 68 del 2.05.2014. Presupposto impositivo della TASI è il possesso o

la detenzione a qualsiasi titolo di fabbricati, ivi compresa l’abitazione principale, e di aree

edificabili. La base imponibile è quella prevista per l'applicazione dell'IMU. Il gettito della TASI è

destinato alla copertura dei costi dei servizi indivisibili da individuarsi così come previsto dal

regolamento per l'applicazione dell'imposta.

Come per l’anno precedente è confermata l’esenzione per le unità immobiliari destinate ad

abitazione principale, l’agevolazione per gli immobili a canone concordato, imbullonati, immobili

merce e la nuova disciplina del comodato d’uso gratuito ai parenti.

- Abitazione principale

Viene introdotta l’esclusione dalla TASI per l’abitazione principale ad eccezione delle unità

abitative classificate nelle categorie catastali A/1, A/8 e A/9.

L’esclusione opera oltre che per il possessore anche per il detentore che la utilizzo come

abitazione principale con esclusione sempre delle categorie catastali A/1, A/8 e A/9.

Affitti a canone concordato:

25Viene ridotta al 75% dell’importo determinato in base all’aliquota stabilita dal comune l’imposta

da versare a titolo di TASI.

- Immobili merce

Viene introdotta un’aliquota ridotta allo 0,1 per cento con possibilità per i Comuni di modificarla in

aumento sino allo 0,25% o in diminuzione fino all’azzeramento.

Le agevolazioni introdotte per l’IMU che sono legate alla determinazione della base imponibile

(imbullonati e comodato) operano anche per la TASI in quanto il comma 675 dell’art. 1 della Legge

147/2013 stabilisce che la base imponibile TASI è quella prevista per l’applicazione dell’imposta

municipale propria.

Vengono confermate le aliquote applicate nell’anno 2017.

Il gettito previsto è pari ad € 40.000,00 al netto del gettito relativo all’abitazione principale.

ADDIZIONALE COMUNALE ALL'IRPEF: l'imposta è stata istituita con D.Lgs. 28 settembre 1998 n.

360. Essa è determinata applicando al reddito complessivo ai fini dell'Imposta sul Reddito delle

Persone Fisiche, al netto degli oneri deducibili riconosciuti dalla Legge, l'aliquota stabilita dal

Comune, la quale non può eccedere lo 0,8 per cento.

La determinazione del gettito da iscrivere in bilancio è stata effettuata alla luce del nuovo principio

contabile approvato nella riunione della Commissione Arconet del 20.01.2016 che prevede che gli

enti locali possono accertare l’addizionale IRPEF per un importo pari a quello accertato

nell’esercizio finanziario del secondo anno precedente quello di riferimento e comunque non

superiore alla somma degli incassi dell’anno precedente in c/residui e del secondo anno

precedente in c/competenza, riferiti all’anno d’imposta.

L’importo da iscrivere in bilancio 2018 sarà di € 50.000,00.

TOSAP: oggetto della tassa è l'occupazione di qualsiasi natura, effettuata anche senza titolo, nelle

strade, nei corsi, nelle piazze e, comunque, sui beni appartenenti al demanio o al patrimonio

indisponibile dei Comuni. Relativamente alle tariffe dell'anno 2018 vengono confermate le

aliquote già vigenti. La tosap è gestita in economia direttamente dal Comune di Viadanica.

IMPOSTA SULLA PUBBLICITA' ED I DIRITTI SULLE PUBBLICHE AFFISSIONI: la pubblicità esterna e le

pubbliche affissioni sono soggette ad un'imposta ed a un diritto dovuti al Comune nel cui territorio

sono effettuate. La materia è disciplinata dal D.Lgs. 507/1993. Nel comune la gestione di tale

tributo è affidata alla società SAN MARCO S.P.A. la quale provvede al servizio di accertamento,

mentre gli incassi sono stati predeterminati nell’importo annuo.

Le aliquote sono rimaste invariate.

26Puoi anche leggere