DIVERSITY BRAND INDEX 2023 - Le scelte del mercato - Emanuele Acconciamessa

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Emanuele Acconciamessa DIVERSITY BRAND INDEX 2023 Le scelte del mercato #DBS2023

La web survey

(realizzata a fine 2022)

23,56 min.

La survey ha coinvolto un in media per la compila z i on e

campione statisticamente

significativo della popolazione

italiana, consentendo di 356 brand citati

raccogliere informazioni di (-2,7% vs 2021)

dettaglio sui brand percepiti come

maggiormente inclusivi dal

mercato finale e di analizzare il

1.037

posizionamento delle marche rispondenti

in materia di DE&I.

Le aree di indagine Involvement DE&I Best in Class Brand Assessment Individualism & Collectivism Ethics Socio-demo Profile

Involvement

L a popolazione Italiana è

mediamente più vicina

alla diversità

Cresce la familiarità, soprattutto sul fronte

LGBT+.

Si rileva un maggiore coinvolgimento, con

scostamenti più marcati per genere e LGBT+.

Aumenta il contatto/interazione, in modo

particolare con LGBT+, religione/credo

età/generazioni e status socio-economico.

TOP 50: i brand percepiti come più inclusivi

(vs 2% 2021) Utility; 4,00% Toys; 2,00%

(vs 2% 2021)

Enel, Sorgenia

Barbie

Telco; 2,00%

TIM Apparel & Luxury Goods; 22,00% (vs 20% 2021)

Adidas, Calvin Klein, D&G, Desigual,

Giorgio Armani, Gucci, Lacoste,

Levi’s, Nike, Versace, Victoria’s Secret

Retail; 24,00%

Amazon, Decathlon, Automotive; 2,00% NEW

Esselunga, H&M, Ikea,

Intimissimi, Lidl, Toyota

(vs 28% 2021) McDonald’s, Primark,

United Colors of Benetton,

Zalando, Zara

Consumer Electronics; 8,00%

Apple, Brondi, Microsoft, Samsung

(vs 6% 2021)

Media; 10,00%

Disney, Disney+, Consumer Services; 4,00%

Freeda, Netflix, Rai FS Italiane, Intesa Sanpaolo

(vs 6% 2021)

Information Technology; 6,00%

Google, Instagram, Meta

(vs 8% 2021) Healthcare&Wellbeing; 8,00%

Dove, L’Oréal, Nivea, Pantene FMCG; 8,00%

Barilla, Coca-Cola, Ferrero, Nonno Nanni

Segmentazione

-3.8 p.p. vs 2021

Arrabbiatз 2.0

18,7%

Impegnatз

NEW

27,7%

NEW

Indifferenti

12,0% -2 p.p. vs 2021

-6,4 p.p. vs 2021

-1,9 p.p. vs 2021

Coinvoltз

13,7% Inconsapevoli

8,5%

-1,7 p.p. vs 2021

Consapevoli

8,8% Tribali

10,6% Green

4,7% nel 2021

CSR

Inclusione & Passaparola

L’inclusione si conferma come driver di reputazione,

,642 fiducia, fedeltà e NPS. La DE&I Awareness non è più

sufficiente: serve la DE&I Equity.

DE&I DE&I

COMMITMENT AWARENESS

,987 (2021)

LOYALTY

,571

,141

DE&I

EQUITY ,710

TRUST

TRASPARENCY

REPUTATION ,226 ,506

,453 ,146 NPS

,468

CUSTOMER

QUALITY

OBSESSION

,378

NOTA: INDICI DI BONTÀ DEL MODELLO

(NFI: ,981; CFI: ,928; RMSEA: ,089)

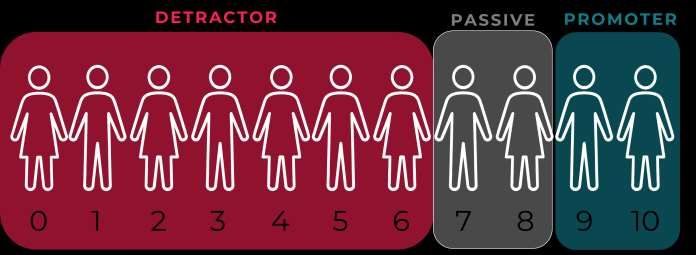

Dalle percezioni ai comportamenti Il Net Promoter Score (NPS) “Consiglierebbe il brand XY ad amicз, parenti, colleghз su una scala da 0 a 10?” (dove 0 =assolutamente NO 10 =assolutamente SI)

NPS a confronto

Il mercato è più esigente: per attivare il

passaparola sono necessarie coerenza,

continuità e consistenza.

+72,8%

(-13,7 p.p. vs 2022)

BRAND

INCLUSIVI

BRAND

NON INCLUSIVI

-71,2%

(+6 p.p. vs 2022)

NPS: dai numeri alle persone

L’inclusione premia i brand.

La «neutralità» non è una scelta possibile.

7 PERSONE SU 10 CONSIGLIANO

72,8%

I BRAND CONSIDERATI COME INCLUSIVI

7 PERSONE SU 10

PARLANO MALE DEI BRAND -71,2%

CONSIDERATI COME NON INCLUSIVI

2 PERSONE SU 10 PARLANO MALE

DEI BRAND CONSIDERATI COME

-18,0%

NE’ INCLUSIVI NE’ NON INCLUSIVI .Dalla DE&I ai ricavi: Il circolo virtuoso

Confrontando due aziende, simili tra loro, una che investe

sulla DE&I ed una percepita come non inclusiva, il gap tra la

crescita dei ricavi delle due aziende può superare il 21%,

naturalmente a favore dell'azienda più inclusiva.

2017 16,70%

2018 20%

2019 23% +25%

se si

2020 investe in

23%

UX

diversity

2021 23%

oriented

2022 21%In conclusione La polarizzazione si Il mercato finale richiede L’arena competitiva sui riduce. Emergono cluster brand capaci di parlare a temi DE&I è più affollata. intermedi, evidenziando tuttз. La «neutralità» non Per differenziarsi serve come l’inclusione sia un è contemplata. più impegno. Solo così si percorso culturale. afferma la DE&I Equity.

THANK YOU Emanuele Acconciamessa @EmAcconciamessa

Puoi anche leggere