Discorso del Presidente Mario Nava - Speech by the Chairman Mario Nava Milan, 11 June 2018 - Affari Italiani

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Consob Day 2018

Discorso del Presidente

Mario Nava

Palazzo Carmagnola Consob Milano

Consob Day 2018

Speech by the Chairman

Mario Nava

Palazzo Carmagnola Consob Milan

Milan, 11 June 2018 1

sostegno all’accesso al mercato

informazione non finanziaria

tutela del risparmio e degli investitori

educazione finanziaria

mercato domestico

Arbitro per le controversie finanziarie

leadership internazionale !

vigilanza proattiva

domanda e offerta ecosistema economico

e finanziario

supporting firms market access

non financial information

saving and investor protection

financial education

domestic market

alternative dispute resolution (ACF)

international leadership !

proactive supervision

supply and demand economic and financial

ecosystem

Milan, 11 June 2018 2

ITALIA nel mondo: 9a economia ‐ 17a piazza finanziaria

TASSO DI CRESCITA DEL PIL

TASSO DI RISPARMIO LORDO

2018 1,4% 2,4%

2017 9,7% 11,8%

2017 1,5% 2,3%

2012 9,5% 12,3%

2012 ‐2,8% ‐0,9%

Italia area euro

2005 14,7% 13,2%

Fonte: Istat e FMI. Dati previsionali per il 2018.

Italia area euro

Fonte: Commissione europea. Dati stimati per il 2017. Valori

in percentuale del reddito disponibile lordo.

ITALY in the world: the 9th economy and the 17th financial market

GDP GROWTH RATE

GROSS SAVING RATE

2018 1.4% 2.4%

2017 9.7% 11.8%

2017 1.5% 2.3%

2012 9.5% 12.3%

2012 ‐2.8% ‐0.9%

Italy euro area

2005 14.7% 13.2%

Source: Istat and IMF. Provisional data for 2018.

Italy euro area

Source: European Commission. Provisional data for 2017.

Data are measured as percentage of gross disposable income.

Milan, 11 June 2018 3

RICCHEZZA E INVESTIMENTI DELLE FAMIGLIE

ATTIVITÀ E PASSIVITÀ attività reali attività finanziarie passività finanziarie

Italia 6,0 3,8 0,8

area euro 5,2 3,7 1,1

Fonte: Eurostat, BCE, Istat. Tutte le grandezze si riferiscono al 2016 e sono espresse in rapporto al reddito netto disponibile.

SCELTE DI PORTAFOGLIO

azioni quotate fondi comuni titoli di debito riserve assicurative liquidità

34% 33% 34%

23%

12% 9% 9%

2% 4% 3%

Italia area euro Italia area euro Italia area euro Italia area euro Italia area euro

Fonte: Eurostat. Tutte le grandezze si riferiscono al 2016 e sono espresse in percentuale del totale delle attività finanziarie.

HOUSEHOLD WEALTH AND FINANCIAL INVESTMENTS

ASSETS AND LIABILITIES real assets financial assets financial liabilities

Italy 6.0 3.8 0.8

euro area 5.2 3.7 1.1

Source: Eurostat, ECB, Istat. Data refer to 2016 and are measured as percentage of net disposable income.

ASSET ALLOCATION

50%

listed shares mutual funds debt securities technical reserves currency & deposits

40%

34% 33% 34%

30%

23%

20%

12% 9% 9%

10%

2% 4% 3%

0%

‐10%

Italy euro area Italy euro area Italy euro area Italy euro area Italy euro area

Source: Eurostat. Data refer to 2016 and are measured as percentage of total financial assets.

Milan, 11 June 2018 4

MERCATO AZIONARIO

DIMENSIONI DEL MERCATO E DEL SETTORE FINANZIARIO NEL 2017

capitalizzazione settore finanziario/ settore finanziario/PIL

totale/PIL capitalizzazione totale

Italia 37% 30% 11%

area euro 62% 21% 13%

CAPITALIZZAZIONE/PIL NEL 2017 128%

100%

58%

37%

Italia Germania Francia Regno Unito

Fonte: elaborazioni su dati Thomson Reuters Datastream ed Eurostat per l’area euro; statistiche

delle borse nazionali per i singoli paesi.

STOCK MARKET

MARKET AND FINANCIAL SECTOR SIZE IN 2017

capitalisation/GDP financial sector/ financial sector/GDP

total capitalisation

Italy 37% 30% 11%

euro area 62% 21% 13%

CAPITALISATION/GDP 2017 128%

100%

58%

37%

Italy Germany France UK

Source: calculations on Thomson Reuters Datastream and Eurostat data as for the euro area;

national stock exchange data for country statistics.

Milan, 11 June 2018 5

MERCATO AZIONARIO

SOCIETÀ QUOTATE

2017 990 465 407 240 95

2009 1.121 580 605 280 5

London Paris Deutsche MTA AIM

Stock Exchange EuroNext Börse Domestic Italia

PERFORMANCE (31/12/2009 – 01/06/2018)

114%

42% 39%

‐5%

Ftse 100 Cac 40 Dax 30 Ftse Mib

Fonte: elaborazioni su dati Thomson Reuters Datastream e statistiche delle borse nazionali.

STOCK MARKET

LISTED COMPANIES

2017 990 465 407 240 95

2009 1,121 580 605 280 5

London Paris Deutsche MTA AIM

Stock Exchange EuroNext Börse Domestic Italy

PERFORMANCE (31/12/2009 – 01/06/2018)

114%

42% 39%

‐5%

Ftse 100 Cac 40 Dax 30 Ftse Mib

Source: calculations on Thomson Reuters Datastream and national stock exchanges data.

Milan, 11 June 2018 6

MERCATO AZIONARIO

LE BIG COMPANIES QUOTATE (capitalizzazione > 50 miliardi di euro)

numero 2 2 4 9 9 14

capitalizzazione

51 89 108 82 84 89

media

capitalizzazione

totale 102 178 431 742 756 1.257

Italia Spagna Olanda Francia Germania Regno Unito

Fonte: elaborazioni su dati ThomsonReuters Datastream; dati a fine 2017.

STOCK MARKET

LISTED BIG COMPANIES (capitalisation > 50 billion euros)

number 2 2 4 9 9 14

average

51 89 108 82 84 89

capitalisation

total

capitalisation 102 178 431 742 756 1,257

Italy Spain The Netherlands France Germany UK

Source: calculations on Thomson Reuters Datastream data; data at the end of 2017.

Milan, 11 June 2018 7

SISTEMA PRODUTTIVO

PESO DELLE PMI SUL SETTORE NON FINANZIARIO

occupati 78,6% 63,2% 72,6% 63,4%

valore aggiunto 67,7% 54,5% 61,8% 54,1%

capitalizzazione PMI

0,13% 0,08% 0,05% 0,10%

sul totale di borsa

Italia Francia Spagna Germania

Fonte: Commissione europea, Annual Report on European SMEs 2016/2017, per occupazione e valore aggiunto del settore

non finanziario (il dato include le micro imprese). Statistiche delle borse nazionali per la capitalizzazione di mercato a fine

2017 (per le PMI quotate si intendono le società con capitalizzazione inferiore o uguale a 50 milioni di euro).

REAL ECONOMY

WEIGHT OF SMEs IN THE NON FINANCIAL SECTOR

employment 78.6% 63.2% 72.6% 63.4%

value added 67.7% 54.5% 61.8% 54.1%

listed SMEs capitalisation 0.13% 0.08% 0.05% 0.10%

on total market value

Italy France Spain Germany

Source: European Commission, Annual Report on European SMEs 2016/2017, for employment and value added of non

financial sector (data include micro firms). National stock exchanges data for market capitalisation at the end of 2017 (listed

SMEs with capitalisation up to 50 million euros).

Milan, 11 June 2018 8

SISTEMA PRODUTTIVO

INDEBITAMENTO DELLE PMI

2016 61,9% 59,6% 47,6% 52,6%

2009 66,2% 63,4% 55,6% 54,9%

Italia Francia Spagna Germania

Fonte: elaborazioni su dati BACH ‐ Bank for the Accounts of Companies Harmonized; rapporto tra debito e attività

delle imprese.

REAL ECONOMY

SMEs FINANCIAL LEVERAGE

2016 61.9% 59.6% 47.6% 52.6%

2009 66.2% 63.4% 55.6% 54.9%

Italy France Spain Germany

Source: BACH ‐ Bank for the Accounts of Companies Harmonized; debt to asset ratio.

Milan, 11 June 2018 9MERCATO OBBLIGAZIONARIO

EMISSIONI NEL 2017 settore finanziario settore non finanziario

Italia 62 43

area euro 341 365

Fonte: Dealogic, Kler’s. Dati parzialmente stimati; miliardi di euro.

> € 50 milioni

MINI‐BOND IN ITALIA

8,5

5,0

5,5 < € 50 milioni

1,9 3,5 2,4

0,0

2015 2016 2017 2015‐2017

Fonte: Politecnico di Milano, Report italiano sui mini‐bond, 2018. Valori in miliardi di euro.

BOND MARKETS

ISSUANCES IN 2017 financial sector non financial sector

Italy 62 43

euro area 341 365

Source: Dealogic, Kler’s. Data are partially estimated; billion euros.

> € 50 million

MINI‐BONDS IN ITALY

8.5

5,0

5.5 < € 50 million

1.9 3.5 2.4

0,0

2015 2016 2017 2015‐2017

Source: Politecnico di Milano, 2018; billion euros.

Milan, 11 June 2018 10RISPARMIO E INVESTITORI

riducono la partecipazione riducono la qualità non è interessato è a disagio non sa valutare le

al mercato finanziario delle scelte alla finanza con la finanza sue conoscenze

emotività percezioni

attitudini 50% 50% 40%

sfiducia soggettive

inflazione rischio‐rendimento diversificazione rischio rischio rischio

liquidità credito mercato

conoscenze 53% 52% 33% 18% 16% 10%

non ha un non legge l’informativa si affida all’informal investe anche se

piano finanziario finanziaria advice non comprende

comportamenti 78% 57% 53% 37%

Fonte: Consob, Rapporto sulle scelte di investimento delle famiglie italiane, 2017.

SAVINGS AND INVESTORS

lower financial impair decision is not interested feels unconfortable not able to evaluate

market participation making in finance with finance her/his knowledge

gut feelings subjective

attitudes

mistrust perceptions 50% 50% 40%

inflation risk‐return diversification liquidity credit market

relationship risk risk risk

knowledge 53% 52% 33% 18% 16% 10%

does not have does not read relies on invests although she/he

a financial plan financial information informal advice does not understand

behaviours 78% 57% 53% 37%

Source: Consob, Report on financial investments of Italian households, 2017.

Milan, 11 June 2018 11Imprese investitori

istituzionali

quotata digitale

monistico

controlli interni

handbooks

linee guida azioni a voto

multiplo

education

Firms institutional

investors

digitalisation

one-tier model

internal controls

handbooks

guidelines multiple

voting shares

education

Milan, 11 June 2018 12Informazione

non finanziaria

Non financial

information

Milan, 11 June 2018 13FinTech e trasparenza

nuovi prodotti emittenti,

Tutela risparmio strumenti e

informazione

prodotti

correttezza

servizi condotte

e investitori finanziari

tutela

intermediari

risparmio e

investitori

cyber security

Arbitro

controversie

finanziarie

educazione

finanziaria

FinTech and issuer

new products transparency,

Saving and investor financial

product

information

fairness of

protection services and

products

intermediary

conduct

saving and

investor

protection

alternative cyber security

dispute

resolution

(ACF)

financial

education

Milan, 11 June 2018 14PMI studenti

formazione fasce più

dei formatori vulnerabili

Educazione Comitato

seminari

lezioni frontali associazioni

fasce di

consumatori

Nazionale vulnerabili

finanziaria OCSE,

IOSCO portale

(WIW) gamification

comportamenti

competenze

conoscenze

multidisciplinarietà

finanza comportamentale

evidence‐based

SMEs students

training the vulnerable

trainers citizens

Financial National

seminars

frontal lessons consumers’

fasce

Committee association

vulnerabili

education OECD,

training the

trainers web-portal

IOSCO

(WIW) gamification

behaviours

competencies

knowledge

multidisciplinarity

behavioural finance

evidence‐based

Milan, 11 June 2018 15Arbitro per le 116 soggetti

(92 banche)

625 decisioni

(431 a favore

Controversie 30.000 €

rimborso medio

degli investitori)

@

erogato

Finanziarie 54.000 € … ottima è l’opportunità che

rimborso medio la Consob ha dato ai risparmiatori

richiesto istituendo l’ACF …

2.542

ricorsi … grazie all’intervento positivo

dell’ACF è stata raggiunta

una conciliazione con

l’intermediario…

Dati dal 09/01/2017 al 31/05/2018.

Alternative 116 subjects

(92 banks)

625 decisions

(431 in favour

dispute 30,000 €

average compensation

of investors)

@

received

resolution 54,000 € … Consob gave a great

average compensation opportunity to investors

required by establishing the ACF…

2,542

complaints … thanks to ACF we came

to an agreement

with the intermediary …

Data from 09/01/2017 to 31/05/2018.

Milan, 11 June 2018 16Attività

internazionale

International

activity

Milan, 11 June 2018 17analisi rischi

quadro normativo nazionale e internazionale

e priorità approccio data‐driven

integrazione studi e vigilanza

Vigilanza Comitato di consultazione

collaborazione con Banca d’Italia e altri

proattiva azioni linee guida

handbooks vigilanza

ispezioni

contrasto abusivismo

sanzioni

obiettivi sostegno all’accesso al mercato

tutela di risparmio e investitori

salvaguardia della fiducia

integrità dei mercati

risk analysis

national and international legal framework

and priorities data‐driven approach

studies and supervision integration

Proactive Stakeholder Committee

cooperation with Bank of Italy & others

supervision actions guidelines

handbooks supervision

inspections

contrast to unauthorised activities

sanctions

goals supporting market access

saving and investor protection

fostering trust

financial market integrity

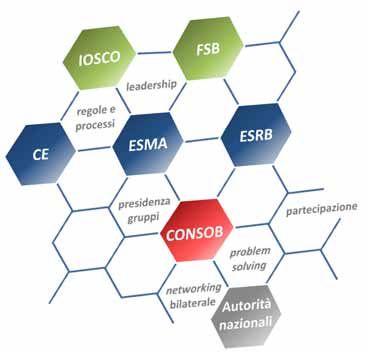

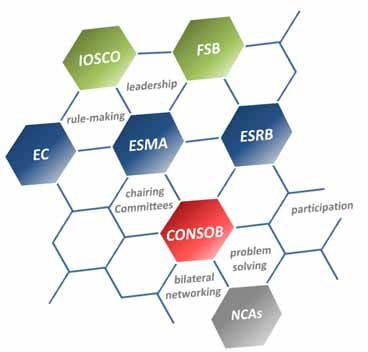

Milan, 11 June 2018 18Ecosistema

CONSOB

ecosystem CONSOB

Milan, 11 June 2018 19Consob Day 2018

Discorso del Presidente

Mario Nava

Palazzo Carmagnola Consob Milano

Consob Day 2018

Speech by the Chairman

Mario Nava

Palazzo Carmagnola Consob Milan

Milan, 11 June 2018 20Puoi anche leggere