MIPIM 2018: RAPPORTO MERCATO UFFICI IN EUROPA - European Office Market ITA

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Issy-les-Moulineaux, 15 marzo 2018

COMUNICATO STAMPA

MIPIM 2018: RAPPORTO MERCATO UFFICI IN EUROPA

- La performance del 2017 è stata guidata dalle città della Germania -

- Il centro di Londra è tornado al 1° posto nel mercato investimenti in Europa -

Ogni anno, in occasione del MIPIM (il principale evento immobiliare al mondo) BNP Paribas Real Estate

pubblica il rapporto sul mercato degli uffici in Europa presentando i maggiori trend che hanno caratterizzato

gli investimenti in uffici in Europa con un focus su 40* città.

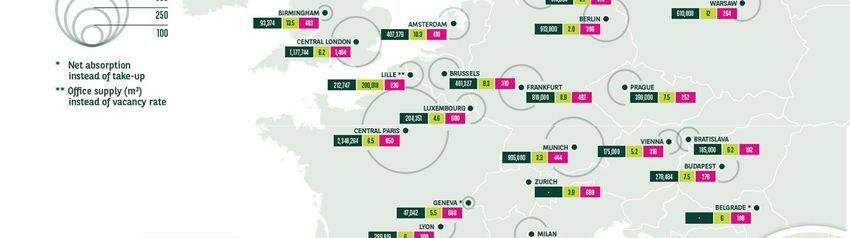

L’attività del mercato uffici in Europa raggiunge il record dell’ultimo decennio

Miglior volume di take-up da dieci anni

Il 2017 è stato un anno di grandi successi per il mercato delle locazioni di uffici tanto da raggiungere il

miglior risultato degli ultimi 10 anni. Nel corso dell’anno, il mercato ha prosperato nella maggior parte delle

città, in particolare nei tre Paesi più grandi. Grazie al buon andamento della propria economia, i 4 principali

mercati della Germania sono stati particolarmente attivi con una crescita del 23% rispetto allo scorso anno.

Nel Centro di Londra, invece, il livello di take-up è cresciuto dell’11% rispetto al 2016, sostenuto da grandi

operazioni che hanno segnato un incremento del 55% rispetto alla media degli ultimi anni. Il take-up è

cresciuto molto anche nel centro di Parigi (+9%), in virtù di grandi operazioni immobiliari. La maggior parte

dei mercati europei ha seguito questa stessa tendenza positiva. In particolare, Dublino è cresciuta del

45%, Varsavia (+30%), Madrid (+29%), Milano (+20%) e Amsterdam (+16%).

La contrazione dello sfitto in Europa sta spingendo al rialzo i valori “prime rent”

Il tasso medio di sfitto si è nuovamente ridotto in Europa nel 2017 e ha raggiunto i minimi storici in diversi

mercati. Il volume di spazi liberi è calato nei 4 maggiori mercati tedeschi (-16% rispetto al quarto trimestre

2016). Il livello di vacancy si è contratto anche nel centro di Parigi raggiungendo il 6,5% (-30 punti base

rispetto a un anno fa). Ma il calo più consistente si è registrato a Bucarest (-410 pb), seguita da Amsterdam

(-230 pb), Varsavia (-200 pb), Lisbona e Madrid (-160 punti base). Al contrario, il livello di sfitto è aumentato

nel centro di Londra con il 6,2% delle strutture libere (+50 punti base rispetto allo scorso anno). Negli ultimi

12 mesi i prime rent sono aumentati un po’ ovunque in Europa. I valori degli affitti sono saliti nel centro di

Parigi a €850/m²/anno, a Berlino (+16%, €396/m²/anno), Bruxelles (+13%, €310/m²/anno) e Milano (+12%,

€550/m²/anno), mentre sono leggermente diminuiti nel centro di Londra.

* Amsterdam, Atene, Barcellona, Belgrado, Berlino, Birmingham, Bratislava, Bruxelles, Bucharest, Budapest, Copenhagen, Dublino, Edinburgo,

Francoforte, Glasgow, Amburgo, Helsinki, Lille, Lisbona, Londra, Lussemburgo, Lione, Madrid, Manchester, Marsiglia, Milano, Monaco, Nicosia,

Oslo, Parigi, Praga, Riga, Roma, Stoccolma, Tallinn, Tolosa, Vienna, Vilnius, Varsavia e Zurigo.

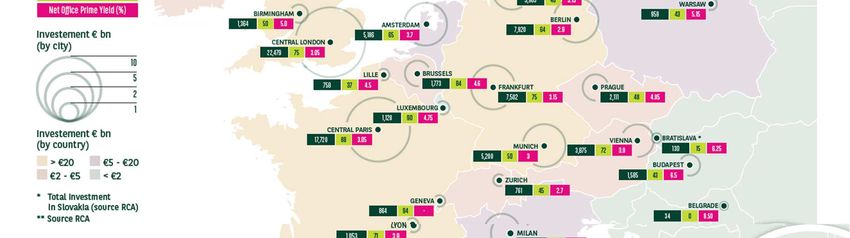

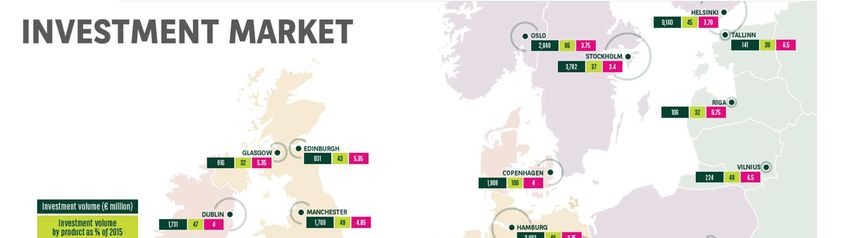

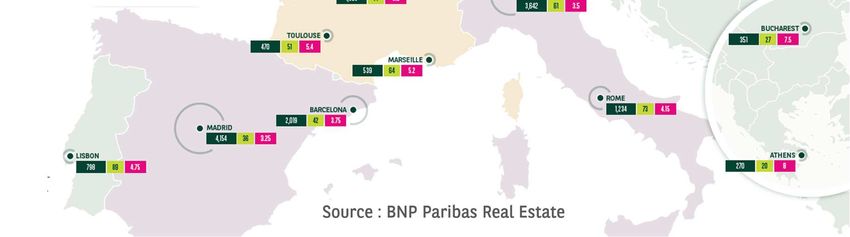

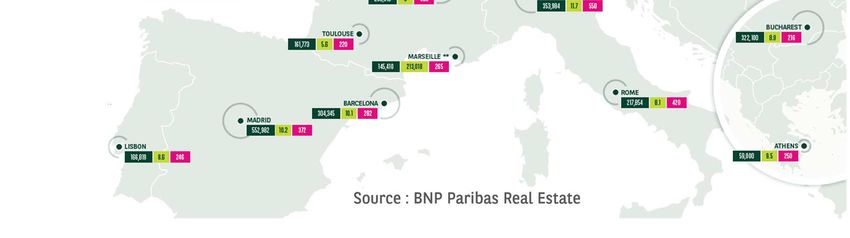

Nuovo record storico per gli investimenti Nel 2017 il volume di investimenti è salito significativamente arrivando a €253 miliardi in Europa Il volume totale degli investimenti in immobili commerciali in Europa ha raggiunto i € 253 miliardi nel 2017, il 10% in più rispetto al 2016. "Questo è un anno record per il mercato immobiliare che ha superato il livello massimo di 245 miliardi di euro raggiunto nel 2015. Quest'anno il mercato ha beneficiato di un reale slancio grazie al miglioramento dell'economia, al minor tasso di sfitto e alla disponibilità di capitali. La ripresa dell'economia europea e l'andamento dei mercati hanno favorito l'interesse per il settore immobiliare come asset di investimento", commenta Larry Young, responsabile dell'International Investment Group di BNP Paribas Real Estate. Con il 43% del totale degli investimenti, il segmento uffici rimane quello preferito dagli investitori. Quest'anno si sono chiuse alcune importanti operazioni come la vendita di trophy asset del calibro di Cœur Défense a Parigi, il Walkie-talkie e il Cheesegrater di Londra, o il Sony Center di Berlino. L’ottima performance del 2017 è stata guidata dall’andamento di alcune città tedesche. Il totale dei 4 principali mercati tedeschi li colloca ai primi posti nella classifica europea. Quasi metà dei volumi generati sono legati a mega deal (> € 100 milioni). Nel 2017 il centro di Londra è invece tornato al primo posto nella classifica europea delle città con €16,8 miliardi investiti (+45%). La preoccupazione degli investitori riguardo al voto sulla Brexit sembra essere svanita grazie al fatto che gli investitori stranieri hanno continuato a dominare il mercato. Il centro di Parigi è tornato al secondo posto nella classifica europea ed è rimasto pressoché stabile rispetto al 2016 (-1%).

I rendimenti degli uffici hanno continuato la loro tendenza al ribasso in tutta Europa, raggiungendo minimi storici alla fine del 2017 Il rendimento medio Prime osservato nei 40 mercati analizzati si è attestato al 4,66% nel quarto trimestre 2017, 30 punti base in meno rispetto al quarto trimestre del 2016. I rendimenti degli uffici prime a Berlino sono scesi al di sotto del 3%, attestandosi al 2,9%. Si tratta del rendimento più basso mai raggiunto nel mercato europeo degli uffici. A determinare questo dato, le aspettative di un’ulteriore forte crescita degli affitti. Seguono Monaco (3,0%), Parigi (3,05%) e Madrid (3,25%). Nel post Brexit, i rendimenti degli uffici a Londra sono aumentati marginalmente. Questo trend non è riuscito, tuttavia, a dare una spinta al mercato che da quel momento in avanti ha registrato una stabilizzazione. "La maggior parte degli indicatori mostra un impulso positivo per il mercato degli uffici europei nel 2018. Prevediamo che la maggior parte dei mercati delle locazioni possa segnare un andamento favorevole in termini di tassi di sfitto, valori delle locazioni e take-up. I rendimenti degli uffici prime si dovrebbero stabilizzare, ma quelli medi continueranno a mantenersi robusti a causa dell’effetto degli spread. Per gli investitori, la sfida principale sarà quella di trovare asset che soddisfino i propri criteri di acquisizione. Per il 2018 ci aspettiamo che vengano definite nuove strategie che consentano di approfittare di nuove opportunità di mercato come le location emergenti, le attività a valore aggiunto e gli speculative schemes", aggiunge Richard Malle, responsabile globale della ricerca di BNP Paribas Real Estate.

Focus Italia

Il 2017 è stato il migliore anno di sempre per il Real Estate commerciale italiano con investimenti pari a

circa 11,1 miliardi di euro (+25% rispetto al 2016). Anche in Italia il prodotto Uffici è stato il preferito dagli

investitori con 4 miliardi di euro investiti (il 35% del totale) in allineamento con il 2016. “Milano continua a

dominare la scena con 2,2 miliardi di euro investiti nel settore Direzionale (il 55% del totale Italia). Data la

carenza di prodotto core Uffici, oggi gli investitori in città si orientano anche su sottomercati secondari con

operazioni value add che offrono ritorni più elevati purché in presenza di business plan sostenibili e buona

accessibilità. Questo, grazie anche al fatto che, attualmente, le operazioni di riconversione beneficiano

dell’elevata domanda di spazi di qualità da parte di tenant che cercano canoni inferiori rispetto a quelli del

CBD Duomo”, spiega Cristiana Zanzottera, responsabile dell’ufficio Research di BNP Paribas Real Estate

in Italia. A Milano, anno record anche per il mercato delle locazioni. “In città, nel 2017, la domanda di spazi

Uffici ha trovato un matching più adeguato nell’offerta disponibile: gli spazi occupati sono stati pari a circa

354.000 metri quadrati (+ 20% rispetto al 2016), uno dei migliori risultati di sempre” conclude Zanzottera.

Scarica l’intero rapporto da questo link:

https://www.realestate.bnpparibas.com/european-office-market-2017-

overview

BNP Paribas Real Estate

BNP Paribas Real Estate, una delle principali società internazionali attive nel settore del real estate, offre ai propri clienti una gamma completa

di servizi che coprono l'intero ciclo di vita degli asset immobiliari: sviluppo immobiliare, transazioni, consulenza, valutazioni, gestione

immobiliare e investement management. Con più di 5.100 collaboratori, BNP Paribas Real Estate sostiene i proprietari di immobili, i locatari,

gli investitori e le comunità nei loro progetti grazie all'esperienza locale garantita dalla presenza in 36 Paesi (15 strutture dirette e 21 alleanze)

in Europa, Medio Oriente e Asia. Nel 2017 BNP Paribas Real Estate ha generato ricavi per 811 milioni di euro. Nel 2017 BNP Paribas Real

Estate ha acquisito Strutt & Parker, uno dei principali operatori immobiliari indipendenti del Regno Unito. BNP Paribas Real Estate è una

società del Gruppo BNP Paribas.

Per maggiori infomazioni: www.realestate.bnpparibas.com

Seguici su Twitter: @BNPPRE

L’immobiliare per un mondo che cambia

Contatti stampa:

Arnaud FRABOUL - Tél: +33 (0)1 55 65 21 15 Mobile : +33 (0)7 85 16 09 20 – arnaud.fraboul@bnpparibas.com

Amira TAHIROVIC-HALILOVIC - Tél: +33 (0)1 55 65 22 08 Mobile : +33 (0)6 37 78 12 17 - amira.tahirovic-halilovic@bnpparibas.com

Claire LENORMAND - Tél: +33 (0)1 55 65 22 84 Mobile: +33 (0)6 75 68 39 03 – claire.lenormand@bnpparibas.com

Laurent PAVILLON - Tél: +33 (0)1 47 59 22 56 Mobile : +33 (0)6 03 37 47 28 – laurent.pavillon@bnpparibas.com

Puoi anche leggere