BLOCKCHAIN HUB DIGITAL IDENTITY & KYC - MERCOLEDÌ, 29 MAGGIO 2019 - CETIF

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

BLOCKCHAIN HUB

DIGITAL IDENTITY & KYC

Mercoledì, 29 Maggio 2019

BLOCKCHAIN HUB

29 TBD

MAGGIO

2 6

OTTOBRE NOVEMBRE

JOURNEY - SERVIZI INSTANT

FOOD REGISTRAZIONE INSTANT SERVICE

Tempo medio di consegna 29 MINUTI

INSTANT GROCERY

Nuovo servizio di consegna entro 1 Ora

NEWS – MAY 2019

SOME TIPS Il 90% delle banche europee e nordamericane ha esplorato la blockchain nel 2018 Si stima che il mercato globale della tecnologia blockchain accumuli 20 miliardi di dollari di entrate entro il 2024 25.764.015 utenti hanno utilizzato un wallet blockchain in tutto il mondo (dato giugno 2018) Blockchain può ridurre il 30% dei costi infrastrutturali delle banche Il settore finanziario ha speso un totale di $ 552 milioni su blockchain nel 2018 Le società finanziarie possono risparmiare fino a 12 miliardi di dollari all'anno utilizzando la blockchain Accenture e Microsoft si sono unite per costruire una rete di ID digitali utilizzando la tecnologia blockchain, per fornire l'identificazione legale a 1.1B di persone in tutto il mondo senza documenti ufficiali

SCENARIO GLOBALE – INIZIATIVE ID

ROYAL BANK OF UK CITY OF ANTWERP: SWEDEN BANK

SCOTLAND NHS Blockchain Distributed Identity Feterated ID

Passive biometrics behavioral supported Persona pilot

Care Record Platform

UNHCR

VERIFIED.ME Biometric Digital ID for

Refugees

SecureKEY, banks collaborate

on Blockchain ID

VERIME

JETBLUE Blockchain Based verification

Face as a boarding pass

MOUNT TAI TREE ID

VISA Digital ID for ancient trees

B2B Connect blockchain

based digital identity for

cross-border payments SOFT BANK & TBCAsoft

Blockchain ID Working Group

FDA T-AUTH

Standardized device

Telecom Based digital ID

identifications throughout the

supply chain

WE CHAT ID

Mobile app based digital ID

MEXICO

Biometrics ID in banking

NEW ZELAND

DIA Digital ID, RealME

MALTA DigitalID NZ ecc – customer

Blockchain credentials decentralized ID

SAUDI ARABIA DUBAI INDIA AUSTRALIA

Blockchain based biometric Dubai International Airport Biometric Digital ID Blockchain based digital ID

ATM prototype Passive facial recognition for government services

DIGITAL IDENTITY – INIZIATIVE IN NUMERI

2,5 quintilioni di byte Implicazioni per la nostra privacy online,

sicurezza e capacità di mantenere le

di dati al giorno

nostre identità digitali all’interno del nostro

controllo personale.

oltre la metà di tutti i CEO e dirigenti

89% dei consumatori ritiene che le aziende

di C-suite ammettono che la maggior

non stiano facendo abbastanza per

parte dei consumatori ha ragione a

proteggere i dati

dubitarne

SOLUZIONE

numero crescente di piattaforme basate su blockchain più gestibili i dati relativi all'ID digitale

IDENTITA’ AUTOSUFFICIENTE

USE CASE – SOVRIN COUNTRY COMPANY Sovrin Network è un nuovo standard per l'identità digitale, progettato per portare a Internet la fiducia, il controllo personale e la facilità d'uso degli ID analogici, come le patenti di guida e le carte d'identità. Vogliamo dare alle persone, alle organizzazioni e alle cose la libertà di raccogliere e portare con sé le proprie credenziali digitali verificabili per tutta la vita. "Autosufficiente" significa che il titolare dell'identità individuale può accedere e utilizzare le proprie credenziali sulla Rete Sovrin tutte le volte e comunque per favore. È tempo di evolvere l'attuale sistema di identità silenti, password infinite e database insicuri.

USE CASE – BLOOM COUNTRY COMPANY Bloom è un protocollo end-to-end per l'attestazione dell'identità, la valutazione del rischio e il punteggio di credito; interamente sulla blockchain. Bloom consente a istituti di credito tradizionali e digitali di servire miliardi di persone che attualmente non possono ottenere un conto bancario o un punteggio di credito. BloomID consente agli utenti di stabilire un'identità globale e federata con terze parti indipendenti che garantiscono pubblicamente le loro informazioni sull'identità e lo stato legale.

USE CASE – CIVIC COUNTRY COMPANY Civic è un ecosistema di identità decentralizzato, che consente la richiesta di verificare l'identità dell'utente in modo sicuro ed economicamente conveniente, cosa che è diventata possibile grazie alla tecnologia blockchain. Utilizzando la piattaforma di identificazione digitale, l'utente può creare la propria identità virtuale e memorizzarla insieme alle informazioni personali sul dispositivo. Civic costruisce un ecosistema progettato per facilitare l'accesso on-demand, l'accesso sicuro e conveniente ai servizi verifica l'identità della persona (IDV) attraverso la blockchain, in modo che il controllo di test sulla base di informazioni personali e di background non sia più necessario fare da zero ogni volta.

SPID VS BLOCKCHAIN

Blockchain

Identità digitale che può essere arricchita da

Dati gestiti Identità digitale "in senso stretto".

una serie di altre informazioni detenute dalle

diverse parti.

Centralizzato

Gestito dalla pubblica amministrazione, nessun Decentralizzato

Ownership

controllo da parte delle imprese che Gestito dai partecipanti al network.

aderiscono.

Potenzialmente tutti possono essere gestori di

ID Provider Pochi gestori di identità (ad oggi 9).

identità.

Monetizzazione Nessuna possibilità di monetizzare i dati. Possibilità di monetizzazione dei dati.

Servizi offerti al

Velocizzazione del processo. Velocizzazione processo,VAS e Loyalty.

cliente

Velocizzazione processi di onboarding, di

KYC, AML.

Benefici per

banche e

Velocizzazione processo di onboarding. Risparmio di costi.

Imprese

assicurative

Maggiore fidelizzazione grazie alla fornitura

di VAS e Loyalty.

Poco conosciuto e diffuso, solo a livello Italiano.

Diffusione Da Settembre 2019 permetterà l'accesso a Potenzialmente Global.

servizi a livello europeo.DIGITAL ID: QUALCHE DATO

Perché è importante parlare di Digital ID su Blockchain?

1 Billion di persone non hanno un ID Card.

3.4 Billion di persone hanno un ID Card ma non possono utilizzarla

online.

L'adozione di una digital identity può aiutare a raggiungere:

+ 3% del PIL per i paesi sviluppati.

+6% del PIL per i paesi emergenti.

50% del beneficio viene incamerato dagli individui.

50% del beneficio viene incamerato dalle imprese e dallo stato.DIGITAL ID: Alcuni Use case

Autenticazione digitale Contrattualistica

- Strong identication Utilizzo dei dati su blockchain per

- e-KYC velocizzare la scrittura dei

contratti

Ricerca di lavoro Informazioni in merito Asset

- Check sull'identità sulla - Mobiliari

veridicità delle info fornite - Immobiliari

- Miglior talent matching Velocizzazione del processo di

- Possibile verifica sui titoli di valutazione e perizia, verifica

studio della proprietà.

Compliazione del modulo tasse

Utilizzo dei dati on chain per velocizzare i processi di

compilazione e per una verifica dell'autenticitàUSE CASE - AADHAAR COUNTRY COMPANY Aadhaar è un programma lanciato dal governo indiano nel 2009, con l'obiettivo di fornire un numero identificativo univoco a tutti i residenti dell'India e collegarlo a dati biometrici e demografici; Aadhaar fornisce il 90% della popolazione indiana con un numero di 12 cifre che consente loro di essere riconosciuti ovunque in India. Grazie all'enorme database di persone che Aadhaar ha creato, le istituzioni finanziarie hanno deciso di fare affidamento su di esso. In particolare, attraverso il processo KYC senza carta portato da Aadhaar, che si chiama eKYC, Electronic Know Your Customer, i cittadini sono in grado di inviare immediatamente la loro prova di identità e indirizzo direttamente ai fornitori, come le banche, al fine di accelerare e semplificare il loro processo KYC .

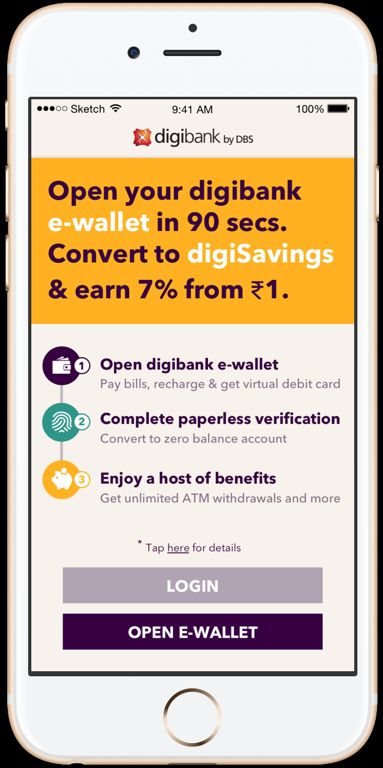

USE CASE - PAYTM COUNTRY COMPANY Paytm è la principale piattaforma di commercio mobile in India. Iniziato offrendo pagamenti di ricarica e bollette di utenza mobile, Paytm offre oggi ai consumatori un mercato completo con le sue app mobili. Con oltre 300 milioni di utenti registrati e probabilmente $ 20 miliardi di transazioni sull'app, la società sta perseguendo una crescita enorme. Come conseguenza dell'introduzione da parte di Aadhaar di eKYC, Paytm è stato in grado di scalare molto rapidamente, consentendo a un numero sempre maggiore di clienti potenziali di iscriversi alla propria app mobile.

USE CASE - AADHAAR COUNTRY COMPANY Aadhaar ha un enorme impatto anche nella crescita di Digibank. DBS Digibank è la prima banca interamente digitale dell'India, che ha raggiunto 2 milioni di clienti nel maggio 2018 e continua a crescere a un livello molto alto (circa 100.000 clienti ogni mese aprono un conto bancario presso Digibank). Grazie alle più agevoli procedure KYC offerte da Aadhaar, Digibank punta a 5 milioni di clienti entro il 2021.

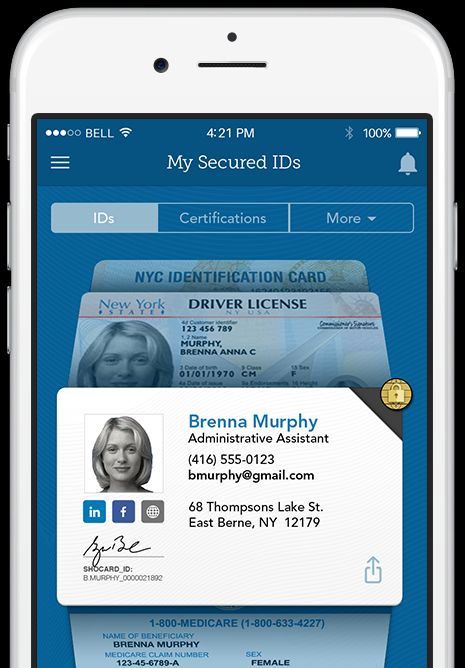

USE CASE - SHOCARD COUNTRY COMPANY Con ShoCard, un'istituzione può qualificare un individuo per una particolare qualifica (ad es. Punteggio di credito> 700). L'utente riceve il punteggio di credito e viene salvato localmente sul proprio telefono e la certificazione individuale viene sottoposta a hash e quindi firmata digitalmente dalla chiave privata delle banche e inserita nella blockchain in modo tale che qualsiasi altra istituzione associata possa essere passata a tale certificazione dal cliente. Gli utenti, in effetti, darebbero alle banche un accesso temporaneo al lato privato di questo record blockchain per verificare l'identità. Una volta fatto, la banca crea il proprio record che può essere consultato in futuro per determinare che un certo Joe Smith è davvero Joe Smith.

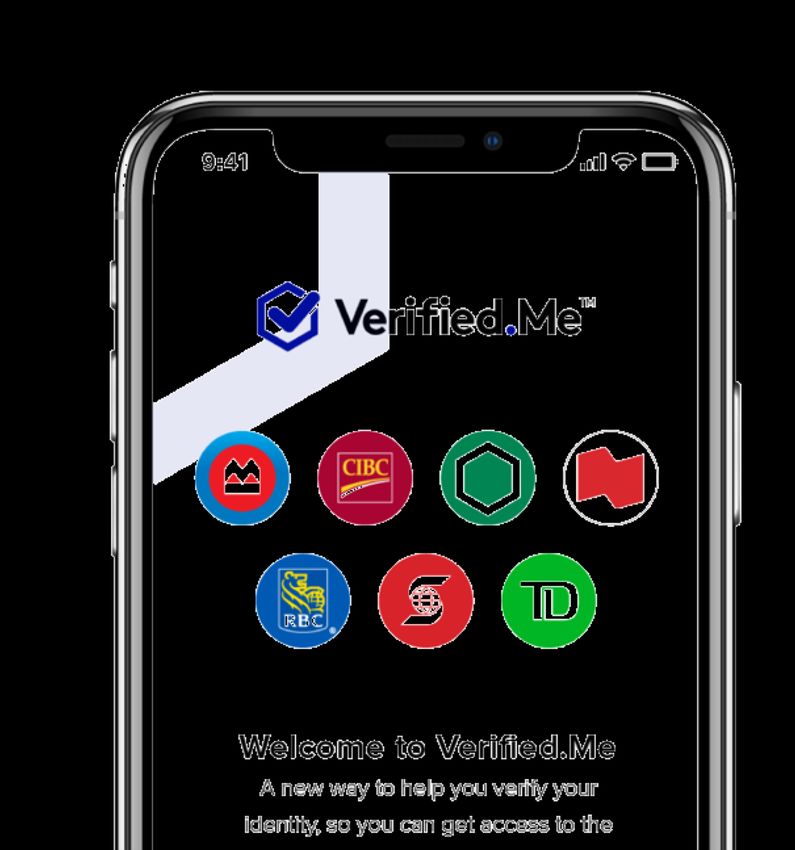

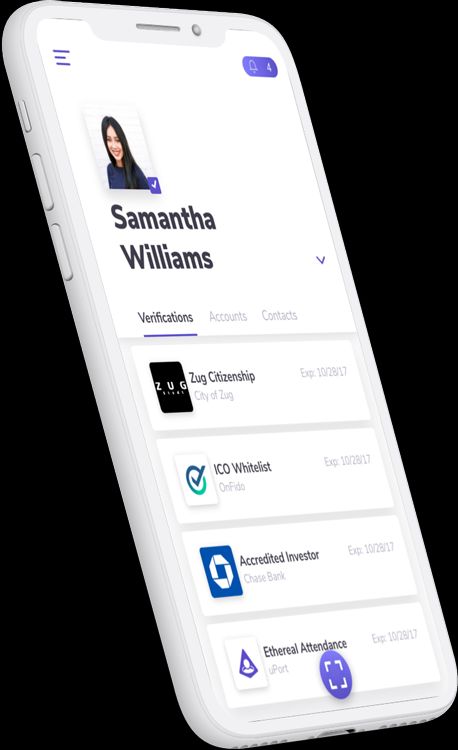

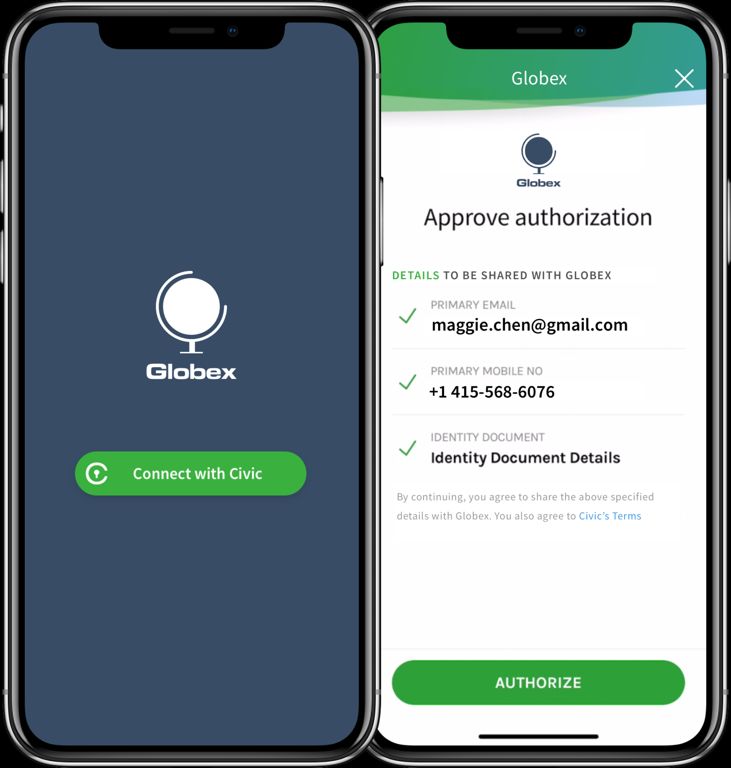

VERIFIED ME

Con Verified.me scegli con quali partecipanti alla rete

connettersi e quando, dove e perché utilizzano le tue

informazioni personali. Ciò significa che le tue informazioni

sono condivise solo con il tuo consenso per uno scopo

specifico.

Usando Verified.Me, autorizzi il tuo istituto finanziario a

condividere le informazioni richieste privatamente e in

sicurezza con la compagnia assicurativa, e sei in grado di

registrarsi rapidamente.

Con Verified.Me, pui collegarti in modo sicuro a nuove

connessioni al tuo profilo rapidamente e condividere le tue

informazioni personali da quelle connessioni per aiutare a

verificare la tua identità direttamente dal tuo smartphone.THE JOURNEY

L'onboarding può effettivamente essere fatto su uno smartphone nel giro di 60 secondi. Il tradizionale concetto

di onboarding è obsoleto e non necessario. In effetti, i moduli scritti a mano e i processi estesi non sono più

fattibili se una banca vuole davvero conquistare nuovi clienti.

KYC – per un processo nativamente digitale

Nel mentre ti chiediamo di

confermare le nostre

condizioni d’uso per

l’attivazione del c/c

ConfermaONBOARDING C/C – BENCHMARK

Il benchmark è stato predisposto su una base di 24 Banche tradizionali e 10 Banche Online

BANCA TRADIZIONALE BANCA ONLINE

33 Minuti 12 Minuti

25’ – 50’ 9’ – 15’

Cambiare il modello per offrire un'esperienza di onboarding best-in-class più veloce. Realizzare una piattaforma

per l'apertura di un conto per consentire alle istituzioni finanziarie di acquisire più clienti attraverso un'esperienza

più semplice e rapida e aumentare le entrate migliorando l'efficienza con un'esperienza digital end-to-end.

INTERNAMENTE ESTERNAMENTE

Fonte: Benchmark ricerca CeTIFKYC

analisi informazioni Valutazione del rischio Persone politicamente Profilazione del

di base attività illegali esposte comportamento

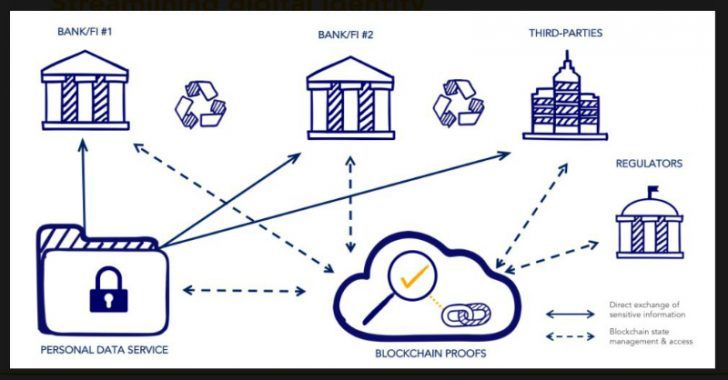

NUOVO SCENARIO DATI

KYC Banca

acquisisce

• Digitalizza l'esperienza bancaria dei propri dati Banche concordano

procedure KYC

clienti e la rende più accessibile

• Soddisfa i regolatori o i revisori fornendo le

BANCA 1 Procedura si aggiorna solo su BANCA 2

informazioni necessarie quando richiesto modifica del cliente

KYC ogni

• Non mette mai a repentaglio la sicurezza o banca

Banche possono condividere

la privacy dei dati privati dei clienti ID dati raccolti da KYC tra

membri consorzio

• Nel frattempo, stabilisce le basi per nuovi

potenziali business o modelli di reddito Solo con consenso del

cliente che gli fornisce ID

ID

CONSORZIO

Consensualità data con un clic ed è il nuovo

equivalente di una firma poiché solo il proprietario

di un ID può fornirloUSE CASE – KYC-CHAIN COUNTRY COMPANY KYC-Chain è un'applicazione di flusso di lavoro gestita B2B che consente alle organizzazioni di gestire meglio i loro processi KYC sia per gli individui che per le società in white label Permette di effettuare: • Screening delle sanzioni: ricerca dei nomi per individui e società contro lo screening delle migliori pratiche, le persone politicamente esposte e le liste dei terroristi • Verifica dell'identità: verificare i documenti di identità attraverso i controlli di validità algoritmica di ogni carta d'identità unica, con copertura per ogni paese del mondo. • Estrazione OCR: estrarre automaticamente i dati dai documenti di identità per garantire una raccolta di dati coerente e di alta qualità. • Punteggio biometrico: Confronta le foto dei documenti di identità con un selfie per fornire un punteggio di correlazione di somiglianza per evitare l'uso improprio dei documenti. • Risultati del registro aziendale Integrazione in oltre 80 database del registro delle imprese, controllo del numero di registrazione dell'azienda.

USE CASE – CAMBRIDGE BLOCKCHAIN COUNTRY COMPANY Cambridge blockchain è una soluzione che aiuta gli istituti finanziari a rispettare le più rigide regole sulla privacy dei dati, eliminare i controlli di conformità dell'identità ridondanti e migliorare l'esperienza del cliente. Le soluzioni di Cambridge Blockchain sfruttano il potenziale della tecnologia blockchain per creare identità digitali sicure su scala globale e rispondere ai requisiti internazionali sempre più complessi sulla privacy.

USE CASE – SELFKEY COUNTRY COMPANY Selfkey è una soluzione di gestione delle identità basata su blockchain dove hai il controllo della tua identità digitale su un Identity Wallet. Ti permette di: • Archiviare e gestisci in modo sicuro i tuoi documenti di identificazione • Accedere al Marketplace delle aziende • Gestire la tua identità dal tuo dispositivo locale

USE CASE – UPORT COUNTRY COMPANY uPort restituisce la proprietà dell'identità all'individuo. Il sistema di identità aperta di uPort consente agli utenti di registrare la propria identità su Ethereum, inviare e richiedere credenziali, firmare transazioni e gestire in modo sicuro password e dati. Costruendo: • Protocolli : uPort è costituito da protocolli di identità e messaggistica che insieme formano un livello di identità interoperabile per il web decentralizzato. • Credenziali: uPort sta costruendo una rete di identità condivisa di fiducia. La tua app può richiedere l'accesso al set di credenziali che un utente ha raccolto dalla rete. Gli utenti possono sempre scegliere cosa condividere.

IDENTITA’ DIGITALE PORTABILE

L'identità digitale su blockchain

consente di velocizzare tutti i processi di

on-boarding e identificazione.

Se il consumatore è già cliente di una

INSURANCE TPP realtà parte del network l'identità può

essere scambiata tra le diverse imprese

che ne hanno necessità.

CONSUMERS

Principali benefit

Maggiore efficienza del processo di on-

CORPORATE TELCO

boarding/identificazione/ecc.

OTHER INDUSTRIES Miglior customer experienceGLI INCENTIVI

Per equilibrare i vantaggi di tutti i partecipanti al network è necessario prevedere degli incentivi a seconda

della tipologia di partecipante.

Persona Fisica Vantaggi

Controllo dei propri dati

Maggiore soddisfazione

Risparmio di tempo grazie ad un on-

Il cliente deve ottenere un boarding/processo di

vantaggio derivante

identificazione/fornitura di dati sulla propria

dall'inserimento dei propri

dati all'interno del network persona in modo veloce.

e dall'utilizzo di tale servizio.

Loyalty

Es. possibilità di ottenere sconti e/o

cashback quando si fanno acquisti

all'interno degli accreditati al network.

VAS

Differenti in base alla industry a cui ci si

rivolge ogni volta per ottenere un

prodotto/servizioGLI INCENTIVI

Per equilibrare i vantaggi di tutti i partecipanti al network è necessario prevedere degli incentivi a seconda

della tipologia di partecipante.

Incumbent Vantaggi

Velocizzazione del processo

di on-boarding/KYC/ecc.

Risparmio di costi

Un'impresa deve ottenere

un vantaggio derivante

dalla partecipazione al

Fornitura di un servizio di

network blockchain

valore per i clienti,

maggiore fidelizzazione

Possibilità di monetizzare

i propri datiIL PROCESSO – IL CLIENTE È L'OWNER DEI DATI

Il cliente vuole aprire

il c/c presso una

banca del network Il cliente seleziona i I dati vengono inviati

dati da inviare alla alla banca che li ha

banca. richiesti.

1 5

Processo di on- 2 4

boarding e

identificazione. Fine del processo di

6 on-boarding

3

La banca chiede

l'autorizazzione al 7

cliente ad accedere

all'identità digitale

La banca riconosce

un token spendibile in

VAS, loyalty ecc.IL PROCESSO – DIVERSI OWNER DEI DATI

Il cliente di un utility Il cliente seleziona i dati

vuole sottoscrivere da inviare alla

una polizza casa a copagnia,. Parte dei I dati vengono inviati

condizioni dati possono essere in alla compagnia che li

personalizzate possesso dell'utility che ha richiesti, da parte

svolge il ruolo di dell'utility

custodian.

1 5

Processo di on- 2 4

boarding e Conclusione del

identificazione. processo di scambio

6

dei dati

3

La compagnia

chiede 7

l'autorizazione al

cliente ad accedere

all'identità digitale. La compagnia riconosce

un token spendibile in

VAS, loyalty al cliente e

un token all'utilityL'OWNERSHIP

In un contesto come quello presentato ci sono al momento diversi punti aperti:

I dati scambiati all'interno del network a chi appartengono?

Ownership del dato Ipotizzando che le informazioni scambiate nel network siano

modulari, è possibile che si abbiano diversi owner in base

alla tipologia di dato?

Monetizzazione del

dato Ogni attore monetizza l'informazione che fornisce

Cliente Custodian Network/Soggetto

dell'indentità terzo

Detiene le informazioni Detiene le info Potrebbero

sull'identità digitale di sull'evidenza di un appartenere ad un

tipo anagrafico, info su processo di KYC, AML soggetto terzo ulteriori

Ownership passaporto e ecc. informazioni (es. dati

documentazione sulla segmentazione).

personale (es. patente).

Monetizza sotto forma Monetizza sotto forma Monetizza sotto forma

di VAS/Punti Loyalty. di token da spendere di token da spendere

all'intero del network all'intero del network

Monetizzazione per ulteriori richieste. per ulteriori richieste.

Il token può essere Il token può essere

rivenduto. rivenduto.L'OWNERSHIP

In un contesto come quello presentato ci sono al momento diversi punti aperti:

Chi gestisce la piattaforma?

Ownership della

Chi è il proprietario della piattaforma?

piattaforma

Chi stabilisce chi può entrare nel network?

Soggetto all'interno Consorzio Tutti i nodi – Soggetto

del network gestione delle possiede tutta

regole l'infrastruttura

attraverso offerta come

algoritmi di BaaS

consenso

Governace semplice e Tutte le imprese Tutti i partecipanti Governace semplice

veloce partecipano alla hanno la stessa e veloce.

gestione. importanza e

PRO gestiscono la

piattaforma

Controllo accentrato Poco controllo delle Lentezza delle

singole imprese in decisioni possibile

CONTRO caso di blockchain di

sistema.CeTIF e BLOCKCHAIN

L'approccio di CeTIF alla Blockchain viene sviluppato attraverso la Sandbox: un sperimentazione in un ambiente di

produzione, chiuso, pre competitivo, su un numero limitato di soggetti coinvolti, a cui partecipano anche le autorità di

vigilanza e le associazioni di categoria.

Il modello di funzionamento prevede:

Stakeholder Innovation

Committee Committee

È composto da: È composto da:

- operatori economico coinvolto • operatori economici dei servizi

- autorità coinvolta • un player del settore della consulenza e dello

- associazione di categoria coinvolto. sviluppo tecnologico

- Prevede il Coordinamento Scientifico di CeTIF. • un player con competenze legali

• Prevede il coordinamento del CeTIF.

Ha il compito di: Ha il compito di:

Indicare, definire le politiche di dissemination esterna, e Sviluppare contenuti, prendere in carico lo sviluppo della

tenere i rapporti con le autorità e gli organi. piattaforma, produrre le sintesi finali.Get Connected

CeTIF, Centro di Ricerca su Tecnologie, Innovazione e Servizi

Finanziari

02 72342590 @CeTIF1

MILANO

cetif@unicatt.it @cetifunicatt Via San Vittore, 18

20123

Via San Vittore, 18 Milano @cetif

www.cetif.it

HeadquarterPuoi anche leggere