SAN SEVERO - Trattativa Oggi per domani

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Trattativa Oggi per domani Agenzia Generale di SAN SEVERO

APPROCCIO

Rottura del ghiaccio: tutte le domande che possono venire in mente per rompere il ghiaccio.

Presentazione consulente: sig. Rossi vorrei presentarLe l’azienda per cui lavoro.

Domande: Lei conosce Generali? E’ già nostro cliente? E’ seguito da un nostro

consulente? Conosce qualcuno che è già cliente?

Presentazione Compagnia: Generali è il più importante gruppo assicurativo europeo.

In particolare la nostra agenzia di San Severo è una ex agenzia Ina Assitalia ed è così

strutturata:

1. Assistenza clienti: un’area dedicata all’assistenza clienti cosicché se Lei

dovesse avere bisogno di me e non riuscisse a contattarmi potrà recarsi in

agenzia dove troverà personale qualificato che potrà darLe una mano ma

non solo!

Può contattarci anche tramite Facebook alla pagina Ag Generali San

Severo Minuziano inviando un messaggio privato alla pagina stessa e

mettendo un like. È un servizio innovativo che la nostra agenzia incentiva

per essere ancora una volta un punto di riferimento per il suo cliente, per

soddisfare qualunque sua esigenza.

2. Risparmi: abbiamo un’area dedicata alla tutela dei risparmi con cui siamo

in grado di offrire piani d’investimento all’avanguardia grazie anche a

garanzie quali impignorabilità, insequestrabilità ed esenzione dalle

imposte di successione.

3. Pensioni: abbiamo un’area dedicata alle pensioni, grazie alla quale

forniamo ai nostri clienti una consulenza volta a spiegare quando e con

quanto potranno andare in pensione e su cui torneremo tra poco.

4. Tutela: abbiamo, infine, un’area dedicata alla tutela delle persone, della

famiglia e del patrimonio da quelli che sono gli imprevisti che si possono

verificare nell’arco della vita.

Scopo dell’incontro: Signor Rossi, lo scopo del nostro incontro è quello di individuare

quelle che sono le sue esigenze di previdenza dell’oggi e del domani. In particolare ci

focalizzeremo su due aspetti: quello legato al problema pensionistico (domani) e quello

relativo alla tutela dagli imprevisti (oggi). La consulenza è personalizzata, per cui, per

offrirle il servizio più adeguato alle sue esigenze, ho necessità di farle alcune domande.

INTERVISTA

Domanda sulla persona (dati anagrafici):

pag. 1 scheda clienti

1. Nome e cognome

2. Data di nascita

3. Luogo di nascita

4. Indirizzo

5. Professione

6. Recapito telefonico

7. Indirizzo e-mail

8. Conosciamoci (domande)

STILE DI VITA

Domande sulla famiglia:

pag. 2 - 3 scheda clienti

Signor Rossi come è composto il suo nucleo familiare?

Ha già provveduto ad avviare un percorso di tutela per la sua famiglia?

1. Partner: Sig. Rossi è spostato? Sua moglie ha la Sua età? Lavora? Dove? Da

quanti anni? Ha molti colleghi/dipendenti?

2. Figli: Sig. Rossi ha figli? Quanti anni hanno? Studiano/lavorano? Cosa

studiano/dove lavorano? Fanno sport?

3. Genitori: Sig. Rossi i Suoi genitori quanti anni hanno? Sono già in

pensione? Da quanti anni? Lavorano? Avevano molti colleghi dipendenti?

4. Fratelli/sorelle: Sig. Rossi è figlio unico? I Suoi fratelli/sorelle quanti anni

hanno? Hanno moti colleghi e dipendenti? Prima di questo lavoro ne

facevano altri? Quanti anni di contributi hanno in totale? Sono sposati?

Hanno figli? Quanti anni hanno?

(Sig. Rossi le faccio tutte queste domande sui suoi familiari per capire se questa consulenza la

posso estendere anche a loro. Inoltre vista l’età dei tuoi genitori le anticipo che vorrei dar loro

la possibilità di un forte vantaggio fiscale).

STILE DI VITA

Domande sulle coperture:

1. QUADRO DELLE TUTELE - Ha assicurazioni in corso? Se sì, quali?

2. IMPREVISTI - Ha mai pensato come potrebbe cambiare il suo stile di vita

e quello del suo nucleo familiare in caso d’imprevisto

(infortunio/malattia/premorienza)?

3. INVESTIMENTI - Ha investimenti in corso? Qual è la sua predisposizione

al rischio finanziario? Quali beni di proprietà possiede? Ha un mutuo?

4. PENSIONI (clienti non in età avanzata) - Quale pensione si aspetta in

futuro e in quale percentuale rispetto al suo reddito attuale?

5. RISPARMIO FISCALE (NB. domanda da fare solo se il cliente è in età

avanzata con reddito medio-alto) - Ha già pensato ad una soluzione che le

consenta di ottenere un risparmio fiscale? Ha scelto la destinazione del Suo

TFR (solo se dipendente).

QUANDO E CON QUANTO ANDRÒ IN PENSIONE

Domande sull’attività lavorativa:

pag. 3 scheda clienti

1. Da quanto tempo svolge la sua attività?

2. Quanti anni di contributi ha maturato ad oggi?

3. A quanto ammonta il suo reddito annuo complessivo?

REFERENZE

Feedback:

pag. 4 scheda clienti

Signor Rossi le anticipo che al termine della consulenza le chiederò un feedback con cui

mi dirà se l’ha ritenuta utile e a chi ha il piacere di regalarla (familiari, amici, colleghi,

compagni di sport)

Benissimo, signor Rossi, con questi dati possiamo iniziare ad entrare nel vivo della

nostra consulenza.

Benissimo Sig. Rossi, dalle informazioni che mi ha fornito emergono due forti

esigenze.

(per il consulente: “Benissimo Sig. Rossi, dalle informazioni che mi ha fornito emerge una

forte esigenza” ad es. davanti ad un cliente che già possiede una polizza infortuni o

pensionistica)

1) la tutela della pensione (la previdenza di domani)

2) la protezione Sua e dei Suoi cari in caso di imprevisti.

Sig. Rossi, immagini per un attimo di avere una bacchetta magica che Le permetta di

risolvere SUBITO una di queste due esigenze. Quale risolverebbe OGGI?

SENSIBILIZZAZIONE

Domanda: Sig. Rossi, Lei cosa sa della nuova riforma pensionistica? Per esempio mi sa

dire quando andrà in pensione e quanto percepirà?

Andiamo ad analizzare il primo punto: COSA È CAMBIATO?

Il sistema prima delle riforme: Per prima cosa prima esisteva la cd pensione di

anzianità che permetteva a tutti i lavoratori di andare in pensione al compimento dei 62

anni, oppure quando la somma degli anni anagrafici e degli anni contributivi dava come

risultato 92.

Tutto questo all’interno di un sistema a ripartizione. Tale sistema prevede che, grazie

ad un patto generazionale, i giovani lavoratori versino i contributi all’INPS (o altra cassa

previdenziale privata) per pagare le pensioni attuali. Il rapporto lavoratori/pensionati

era di 4 a 1.

Infine la pensione veniva calcolata col cd calcolo retributivo; veniva fatta una media

ponderata delle ultime 5 annualità di stipendio/fatturato e si percepiva sotto forma di

pensione l’80% di questi ultimi.

Per questo motivo lo stile di vita non cambiava più di tanto.

Il sistema dopo le riforme Dini-Fornero: Questo sistema è però andato in default ed è

intervenuta, prima la riforma Dini del 1995 e da ultimo la riforma Fornero, che ha

comportato le seguenti modifiche. Per prima cosa è stata eliminata la pensione di

anzianità e tutti i lavoratori potranno andare in pensione solo al raggiungimento dei

requisiti contributivi richiesti (attualmente 42 anni e 10 mesi per gli uomini / 41 anni e

10 mesi per le donne, c.d. pensione anticipata).

Siamo sempre all’interno di un sistema a ripartizione ma sono cambiate le proporzioni

di cui sopra, per cui, attualmente, il rapporto è di un lavoratore per un pensionato.

Rapporto che è destinato a capovolgersi nel prossimo futuro (1 lavoratore per 4

pensionati).

Ciò significa che i giovani in realtà non stanno conservando nulla per il loro futuro.

La modifica principale è relativa al calcolo della pensione che è diventato un calcolo di

tipo contributivo, per cui la pensione si calcolerà in base ai contributi versati.

Per cui i lavoratori dipendenti percepiranno una pensione pari al 56% dell’ultima

retribuzione contro il 34% dei liberi professionisti.

Sole 24 ore: A questo proposito Le mostro una rassegna stampa del sole 24 ore che riassume

graficamente gli effetti di questa riforma e le da conferma dei dati che le ho appena mostrato.

QUANDO andrò in pensione?

Analizziamo ora il secondo punto relativo al QUANDO.

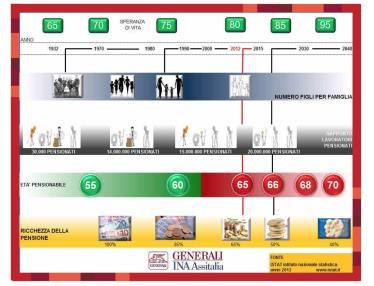

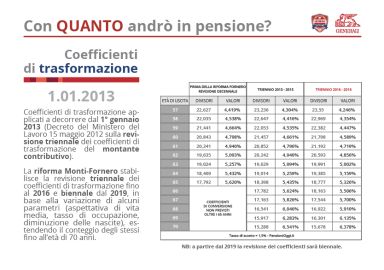

Questa che vede è una fonte del Corriere della Sera (11/08/2014) che riporta stime fornite dall’ISTAT e che ci illustra i due requisiti richiesti dalla riforma per poter andare in pensione: età anagrafica (c.d. pensione di vecchiaia) e requisito contributivo (c.d. pensione anticipata). Evoluzione dell’età pensionabile: attualmente si distingue tra dipendenti privati, dipendenti pubblici e lavoratori autonomi, nonché tra uomini e donne. Distinzioni che verranno meno a partire dal 2018. Vediamo la sua situazione. Lei è un lavoratore (dipendente privato/dipendente pubblico/autonomo) e ad oggi la riforma le richiederebbe X ANNI e X CONTRIBUTI. Purtroppo però Lei non andà in pensione oggi per cui dobbiamo proiettarci nel futuro e Le mostrerò di quanto aumenterà il requisito anagrafico e di conseguenza quello contributivo (riprendi scheda cliente per ricordarti quanti anni di contributi ha versato il cliente e quanti anni gli mancano per raggiungere i requisiti richiesti; proiettati poi avanti nel tempo aiutandoti con la tabella). CON QUANTO andrò in pensione Adesso Le spiego come Le verrà calcolata la pensione dall’INPS. Il fulcro del nostro calcolo pensionistico è il cd coefficiente di trasformazione. Che cos’è questo coefficiente? Sig. Rossi ne ha mai sentito parlare? Signor Rossi, il coefficiente di trasformazione, come dice la parola stessa, trasforma in pensione il nostro montante contributivo. Per cui ha il ruolo fondamentale di spiegarci per quanti anni ci verranno restituiti i nostri contributi al momento del pensionamento. Sig. Rossi glieli presento (mostrare al cliente la pagina del librone coi coefficienti di trasformazione e la loro evoluzione). I coefficienti di trasformazione purtroppo non sono dei parametri fissi, al contrario sono soggetti a revisioni triennali (biennali a partire dal 2019) e variano a causa di due fattori demografici, vale a dire: aumento dell’aspettativa di vita e diminuzione delle nascite (fonte ISTAT 2012).

1 Allungamento della vita media: se la vita media si allunga i contributi che abbiamo

accumulato durante la nostra vita lavorativa dovranno essere spalmati per più tempo (così

l’INPS calcola le pensioni) quindi gli importi delle pensioni dovranno diminuire.

2 Diminuzione delle nascite: se diminuiscono le nascite aumenterà il numero degli anziani

e quindi quello dei pensionati. Ci saranno meno persone che verseranno contributi e più

pensionati.

Sig. Rossi si figuri che mentre 10 anni fa su 5 persone 4 lavoravano e 1 era in pensione,

oggi questo rapporto è sceso 1 a 1 e si stima che quando andremo in pensione il rapporto si

invertirà per cui su 5 persone 4 saranno in pensione e 1 lavorerà. Quindi gli importi delle

pensioni dovranno diminuire.

A questi fattori demografici si aggiungono anche i fattori socio economici.

PRECHIUSURA

Signor Rossi, cosa ne pensa? È d’accordo con me sul fatto che noi lavoratori viviamo

nell’incertezza più totale e non possiamo permetterci di fare alcun tipo di progetto per il nostro

futuro?

Domanda: Sig. Rossi concorda con me che questo è un problema che bisogna risolvere? Sig.

Rossi se io Le dimostro che oggi Generali Ina Assitalia è l’unica compagnia in Italia che può

risolvere questo problema è disposto a risolverlo oggi insieme a me?

Argomenti per la prechiusura (NEGATIVI)

Tardi: sig. Rossi consideri che oggi siamo già in ritardo. Ormai i giovani lavoratori

dovrebbero iniziare ad integrare la pensione a 20 anni. In molti casi sono i genitori che

avviano questi piani per i figli. Addirittura sa cosa fanno in America i genitori?

Regalano questi piani ai bambini appena nati. Sig. Rossi Lei ha 30 anni ma è ancora in

tempo per risolvere il problema in modo adeguato.

Metà mese: Sig. Rossi consideri che a chi va in pensione oggi il sistema contributivo

garantisce mediamente una sopravvivenza di 11 giorni al mese contro i 25 del

retributivo. Quanti giorni pensa che potremo sopravvivere con meno della metà del

nostro ultimo reddito? Tenore di vita: Sig. Rossi consideri che il Suo tenore di vita diminuirà drasticamente

perché, se sarà fortunato, con la sua pensione riuscirà a malapena a coprire le spese.

Bolletta, beni di prima necessità, macchina, casa, per non parlare dei figli. E se saranno

ancora a casa? Se non lavorano o andranno all’università?

Spese impreviste: inoltre Sig. Rossi consideri anche che a queste spese (che sono messe

in conto) se ne potrebbero aggiungere delle altre che non erano preventivate. Per

esempio potrebbero subentrare nuove esigenze dovute alla salute. Magari una cosa che

prima faceva in completa autonomia non potrà farla più da solo.

Argomenti per la prechiusura (NEUTRI)

Tutela del bilancio: Sig. Rossi consideri che più tardi pensa a risolvere questo

problema e più Le costerà. Oggi invece con un importo modesto si può garantire

una pensione integrativa senza gravare sul Suo bilancio familiare. Le anticipo che si

può risolvere con meno di 10 euro al giorno.

Tutela del patrimonio: inoltre Sig. Rossi dato che più tardi ci penserà più Le

costerà se rimanderà ancora questa decisione sarà costretto ad attingere ad una

parte del suo patrimonio per garantirsi una pensione adeguata.

Tutela della famiglia Inoltre, consideri che con un piano simile, come vedremo,

tutelerà la sua famiglia sia prima che dopo la sua pensione, offrendo loro la

possibilità di percepire un capitale o una rendita semmai dovesse succedere

qualcosa.

Argomenti per la prechiusura (POSITIVI)

Progetti: Sig. Rossi pensi a quante cose potrà realizzare con una pensione adeguata.

Sarà libero di vivere una seconda vita

SOLUZIONE

OxD: Signor Rossi la soluzione che Generali Le vuole riservare si chiama OGGI PER

DOMANI. Oggi per domani vuole tutelare tre esigenze in un’unica soluzione

personalizzata:

1. Risparmio e previdenza: Per crearsi un risparmio garantito che potrà, se e quando lo

vorrà, trasformarsi in una rendita vitalizia capace di rendere la sua pensione futura una

certezza.

2. Tutela dei propri cari: Per tutelare la sua famiglia, le persone che Le sono care e che

dipendono da lei, i progetti che hanno in corso e il desiderio di vederli realizzati in ogni

caso.

3. Tutela personale: Per tutelare il suo piano dallo sfortunato caso in cui da un infortunio

dovesse derivare una I.P., con la clausola di salvaguardia del piano di investimento.La soluzione è personalizzata perché La accompagna dai suoi N° anni fino ai 70 anni ed è

unica perché Generali INA Assitalia è l’unica compagnia che può bloccare nel contratto il

coefficiente di trasformazione in rendita al momento della sottoscrizione.

Questa garanzia permette al nostro cliente di poter fare dei progetti per il suo futuro e di essere

padrone del suo piano, senza subire le modifiche dei coefficienti di trasformazione che si

verificheranno da un punto di vista statale. Garanzia che nessun’altra compagnia assicurativa

o istituto può riservare e che si basano quindi sui coefficienti statali che saranno in vigore al

momento della scadenza del contratto. Questo comporta il rischio che lei cliente non possa mai

conoscere l’importo della sua pensione integrativa, importo che con Generali INA Assitalia,

grazie al blocco del coefficiente, può conoscere da oggi.

Si chiederà perché siamo gli unici? Signor Rossi, siamo gli unici perché nel 2007 la Stato ha

autorizzato solo noi in virtù della nostra solidità patrimoniale e la nostra storia di compagnia

leader nella previdenza dandoci il monopolio delle pensioni integrative in Italia.

DOMANI

Oggi per Domani è un percorso di risparmio al termine del quale potrà scegliere se ritirare il

capitale per intero oppure optare per una rendita vitalizia.

Rendita Vitalizia: dovrà essere erogata fino a che morte non vi separi.

Esente IRPEF: in più non è tassata a differenza di quella dell’INPS, questo Le fa capire

la gravità del problema in uno stato che oramai tassa ogni cosa.

Reversibile: inoltre la nostra rendita è reversibile al 100% mentre quella dell’INPS è

reversibile solo al 60% a determinate condizioni.

Esente imposte di successione: in caso di premorienza le somme liquidate ai beneficiari

sono esenti dalle imposte di successione e non rientrano nell’asse ereditario.

Impignorabili e insequestrabili: le somme accantonate sono impignorabili e

insequestrabili e quindi nessun creditore potrà rifarsi sui suoi risparmi.

Consolidata: inoltre Sig. Rossi i suoi risparmi verranno investiti nella gestione separata

GESAV, la più grande gestione separata in Italia, che anche nei periodi di forte crisi

economica ha comunque sempre garantito ai nostri clienti interessi superiori al 4%

lordo.

Sig. Rossi questo è il modo in cui Generali INA Assitalia tutela il suo domani, la sua pensione.

OGGI

Signor Rossi come le ho detto la nostra soluzione si chiama Oggi per Domani anche perché

Generali vuole tutelarLa giorno per giorno, proteggendo il suo futuro pensionistico, anche

laddove si verifichi un imprevisto che le impedisca di portare a termine il suo piano.

Esonero: se nell’arco di questo percorso dovesse verificarsi un infortunio da cui derivi

un’invalidità permanente maggiore o uguale al 60% scatterà la cd clausola di

salvaguardia di piano di investimento, grazie alla quale Generali si sostituirà a lei nel

pagamento di tutti i premi mancanti alla scadenza (fino ad € 30.000). Questo fa sì che ildesiderio che il nostro cliente aveva di crearsi un futuro pensionistico più sereno verrà

comunque garantito qualunque cosa accada.

Capitale: inoltre Generali le garantirà un capitale di 70.000 € per tutelare il suo

patrimonio, capitale che si raddoppia a 140.000 € con un IP = 100%.

Rendita vitalizia: in più da quel momento Generali le garantirà una rendita vitalizia di

500,00 € al mese per sostenere il suo reddito e non essere quindi un peso per i suoi cari.

Consideri che l’INPS eroga rendite di inabilità oltre il 66% che attualmente, calcolate col

metodo contributivo, ammontano a 173 € al mese (vedi articolo Corriere dell’Economia).

Diaria da ricovero per infortunio: se dovesse essere ricoverato a causa di un infortunio

avrà diritto ad un indennizzo di 30 € al giorno per ogni giorno di ricovero.

Rimborso spese sanitarie: questa garanzia le darà la possibilità di ottenere il rimborso

di tutte le spese da lei sostenute a causa dell’infortunio (fino ad € 5.000), permettendoLe

quindi di rivolgersi agli specialisti e alle strutture che desidera.

Indennità lesioni: questa garanzia le garantirà un indennizzo forfettario a seconda del

tipo di frattura, lussazione, ustione subita (fino ad € 8.000).

Premorienza: Infine la nostra soluzione oggi per domani interviene anche in caso di

premorienza garantendo già dal primo euro risparmiato un capitale caso morte ai

propri cari/la propria famiglia. L’importo di tale capitale varia, per tutte le possibili

cause, in base al premio prescelto e all’età del nostro cliente. In più è previsto un

capitale caso morte aggiuntivo di € 30.000 laddove la morte fosse dovuta ad infortunio.

Sig. Rossi, questo è il modo in cui noi tuteliamo la sua pensione a 360 gradi. Che ne pensa? Ha

ancora qualche dubbio?

CHIUSURA

Domande: Chiaramente Sig. Rossi si starà chiedendo quanto deve accantonare? Sig. Rossi

quanto sarebbe disposto a mettere da parte per garantirsi una pensione e per tutelare la sua

famiglia? Mi dica Lei quanto pensa di poter mettere da parte ogni giorno.

(Sig Rossi non è un costo e non è una spesa ma semplicemente un risparmio, se mi dice che è un costo mi

sento di dirLe che non le costa nulla perché quello che versa se lo ritroverà nel suo futuro)

(Sig Rossi per Lei davvero la Sua pensione e la Sua famiglia valgono meno di 4 € al giorno)

Librone: Sig. Rossi Le mostro lo strumento che noi usiamo per quantificare il suo

risparmio. Andiamo a vedere il suo caso specificoArgomenti per la chiusura:

Risparmio quotidiano: Sig. Rossi quanto potrebbe risparmiare ogni giorno per la sua

pensione? La sua famiglia vale tot € al giorno?

Decremento: Sig. Rossi consideri che può iniziare con una rata più bassa e poi

incrementarla quando ne avrà la possibilità.

Non rinviare: Sig. Rossi si ricordi che la cosa più importante è iniziare oggi e come

abbiamo visto Lei è già in ritardo. Perché Le dico questo?

1 Coefficiente: Sig. Rossi consideri che anche se iniziasse anche solo l’anno

prossimo, con lo stesso risparmio si garantirebbe una rendita e un capitale

ancora più basso perché come le ho spiegato prima i coefficienti di

conversione in rendita cambiano molto rapidamente.

2 Promozione client: inoltre Sig. Rossi aderendo al progetto oggi per domani le

verrà garantita la versione Client del piano, grazie alla quale potrà effettuare

versamenti aggiuntivi in qualunque momento senza costi di cui potrà

disporre già dopo i primi 12 mesi: un vero e proprio deposito fruttifero dentro

il piano pensionistico.Puoi anche leggere