BILANCIO DI PREVISIONE 2021 2023 - Comune di Settimo ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

BILANCIO DI PREVISIONE 2021 - 2023

LA LEGGE DI BILANCIO 2021 Iter di approvazione della legge di bilancio dello Stato rallentato dalla gestione della seconda ondata della pandemia da Covid-19 Anche quest’anno si sceglie comunque di presentare e iniziare l’iter di approvazione del bilancio comunale prima della conclusione dell’iter di approvazione della legge di bilancio dello Stato Poiché presentiamo il bilancio dell’ente prima della conclusione dell’esercizio finanziario in corso, tale bilancio sarà oggetto di modifiche tecniche per adeguare il fondo cassa, i FPV e i residui presunti alle chiusure dell’esercizio finanziario 2020, con probabili cambi di esigibilità

LA LEGGE DI BILANCIO 2021 Si pone l’obiettivo di assicurare a Comuni e Regioni la capacità di continuare ad erogare i servizi essenziali in questa fase di crisi sanitaria ed economica. Fondi previsti: ¾ Fondo per la perequazione infrastrutturale ¾ Risorse alle Regioni per la messa in sicurezza del territorio ¾ Fondo per la riqualificazione delle aree dismesse ¾ Edilizia giudiziaria, sanitaria e scolastica ¾ Nuove modalità di finanziamenti di province e città metropolitane ¾ Fondo a sostegno dei Comuni in deficit strutturale ¾ FSC per coprire interventi anche per gli asili nido ¾ Fondo per l’esercizio delle funzioni degli enti locali ¾ Fondo di sostegno ai Comuni marginali ¾ Risorse a Comuni e Regioni per il TPL

LA LEGGE DI BILANCIO 2021

NOVITA’

Fondo di garanzia per i debiti commerciali (FGDC): la legge di

bilancio 2020 aveva rinviato all’esercizio 2021 l’obbligo di

costituzione del Fondo di garanzia per i debiti commerciali, fondo

istituito dal comma 859 e seguenti dell’articolo unico della L.

145/2018 (Legge di bilancio 2019). Il fondo va inserito all’interno

della missione 20, del titolo I del bilancio di previsione, al pari dei

già noti FCDE, Fondo di riserva e Fondo passività potenziali. Si

tratta di somme sulle quali non è possibile disporre impegni, né

pagamenti e che alla fine dell’esercizio confluiscono nella quota

accantonata del risultato di amministrazione. Tali somme vengono

determinate, in percentuale, sull’ammontare complessivo degli

stanziamenti di bilancio relativi alle spese per l’acquisto di beni e

servizi.

LA LEGGE DI BILANCIO 2021:

NOVITA’

La percentuale da applicare per determinare le somme del FGDC è

tanto maggiore quanto più elevato è lo stock di debito commerciale

dell’ente e quanto più esso è lento nel pagamento dei propri debiti

commerciali, rispetto al termine ordinario di 30 giorni previsto dalla

normativa. In sede di rendiconto di esercizio, tali somme

confluiscono nell’avanzo di amministrazione, quali fondi accantonati,

creando così quella disponibilità di cassa che servirà per il loro futuro

pagamento. Al pari degli altri fondi infatti, il FGDC deve essere

finanziato da entrate di parte corrente. Al momento il FGDC del

Comune di Settimo Milanese è stato iscritto pari a 0, in quanto deve

essere calcolato sulla base del preconsuntivo 2020. Sulla base delle

prime stime non sarà comunque una cifra molto alta.LA LEGGE DI BILANCIO 2021:

NOVITA’

Canone unico patrimoniale: la legge 160/2019 ha previsto

l’obbligatoria istituzione del canone unico patrimoniale a partire

dal 2021, in luogo delle cosiddette entrate minori (ICP, TOSAP).

Si passa da un regime tributario ad un regime patrimoniale con

l’applicazione di regole fondate su obbligazioni.

Dovrà essere prevista una tariffa standard, graduata per fasce di

abitanti, la cui variabilità, anche in aumento, è ammessa in modo

da assicurare un gettito pari a quello conseguito dai tributi che

sono sostituiti dal canone.

Al momento della stesura del presente bilancio, si parla di un

possibile rinvio dell’introduzione del canone patrimoniale. E’ stato

comunque introdotto, in sostituzione dei tributi minori, così come

previsto dalla normativa vigente. Fermo restando che, in caso di

rinvio ufficiale della sua introduzione, verrà ripristinata la

situazione precedente. La gestione del canone patrimoniale è

affidata all’attuale concessionario dei tributi minori.VINCOLI DI FINANZA PUBBLICA Le regioni e gli enti locali concorrono alla realizzazione degli obiettivi di finanza pubblica e si considerano in equilibrio in presenza di un risultato di competenza dell'esercizio non negativo. La legge di bilancio per il 2019 ha innovato la disciplina dell'equilibrio di bilancio delle regioni e degli enti locali, prevedendo che possano utilizzare in modo pieno il risultato di amministrazione e l’FPV di entrata e di spesa, ai fini dell'equilibrio di bilancio. Pertanto, già in fase previsionale, il vincolo di finanza pubblica coincide con gli equilibri ordinari.

IL BILANCIO 2021 – 2023 DEL COMUNE DI SETTIMO MILANESE

NOTA DI AGGIORNAMENTO AL DUP

Poiché il DUP è stato presentato a settembre e approvato ad

ottobre, la nota di aggiornamento al DUP non prevede grosse

novità (aggiornamenti di carattere gestionale e non strategico)

Confermata la struttura tributaria e tariffaria vigente negli anni

precedenti

Vengono mantenuti i servizi in essere

FSC: inserita la previsione pari al fondo assegnato negli ultimi due

esercizi contabili. Nel riparto del fondo vengono usati criteri

perequativi che si basano sulla differenza tra la capacità fiscale e i

fabbisogni standard. Poiché il comune di Settimo Milanese ha

ancora margine di entrata autonoma tramite la politica tributaria

(l’addizionale IRPEF non è al massimo), il comune di Settimo

Milanese è penalizzato nell’assegnazione del FSCNOTA DI AGGIORNAMENTO AL DUP

Il bilancio di previsione 2021 non prevede l’applicazione

dell’avanzo di amministrazione. Questa facoltà verrà esercitata nel

corso dell’esercizio, se ritenuto opportuno, in base alle possibilità

di investimento collegate alla legge di bilancio dello Stato

Inserimento del FGDC e del canone patrimoniale

Il FCDE è inserito per un ammontare pari al 100% tra incassi in

conto competenza e i relativi accertamenti dell’ultimo quinquennio

(come previsto dalla normativa). La media da utilizzare sarà d’ora

in poi quella semplice, essendo decaduta la possibilità di avvalersi

degli altri due metodi di determinazione, in vigore fino all’esercizio

in corso.EQUILIBRIO ECONOMICO –

FINANZIARIO 2021

A) FPV di entrata per spese correnti + € 215.398,00

B) Entrate titoli I, II, III + € 13.537.218,30

D) Spese titolo I – spese correnti - € 14.052.616,30

SOMMA FINALE (A+B-D) - € 300.000,00

EQUILIBRIO DI PARTE CORRENTE - € 300.000,00

R) Entrate titoli IV, V, VI + € 921.500,00

U) Spese titolo II – spese in conto capitale - € 621.500,00

EQUILIBRIO DI PARTE CAPITALE + € 300.000,00

EQUILIBRIO FINALE € 0,00LE ENTRATE 2021 DEL COMUNE DI

SETTIMO MILANESE

TITOLO 1 – ENTRATE CORRENTI DI NATURA

TRIBUTARIA, CONTRIBUTIVA E € 9.424.300,00

PEREQUATIVA

TITOLO 2 – TRASFERIMENTI CORRENTI € 465.138,30

TITOLO 3 – ENTRATE EXTRATRIBUTARIE € 3.647.780,00

TITOLO 4 – ENTRATE IN CONTO CAPITALE € 921.500,00

TITOLO 9 – ENTRATE PER CONTO TERZI E

PARTITE DI GIRO € 2.556.000,00

FONDO PLURIENNALE VINCOLATO PER

SPESE CORRENTI € 215.398,00

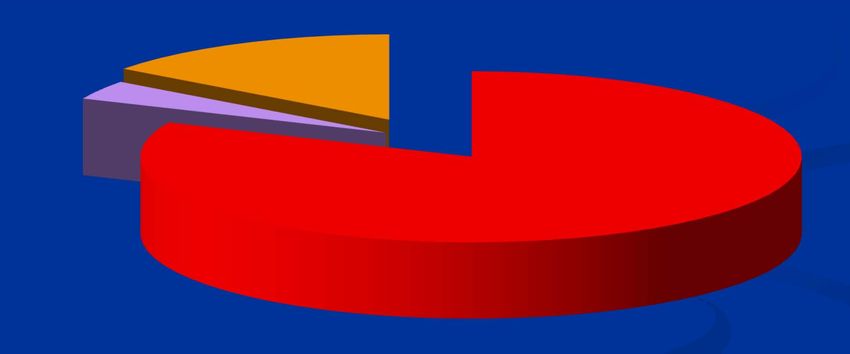

TOTALE COMPLESSIVO ENTRATE € 17.230.116,30ENTRATE 2021 – GRAFICO

RIASSUNTIVO

F.P.V. corrente

Titolo 9

€ 215.398; 1%

€ 2556000,0; 15%

Titolo 4

€ 921500,0; 5%

Titolo 3

€ 3647780,0; 21%

Titolo 2 Titolo 1

€ 465138,30; 3%

€ 9424300,0; 55%LE SPESE 2021 DEL COMUNE DI

SETTIMO MILANESE

TITOLO 1 – SPESE

CORRENTI

€ 14.052.616,30

TITOLO 2 – SPESE IN

CONTO CAPITALE

€ 621.500,00

TITOLO 7 – SPESE PER

CONTO TERZI E PARTITE DI € 2.556.000,00

GIRO

TOTALE COMPLESSIVO

SPESE

€ 17.230.116,30SPESE 2021 – GRAFICO

RIASSUNTIVO

Titolo 7

€ 2556000,0; 15%

Titolo 2

€ 621.500; 4%

Titolo 1

€ 14052616,30;

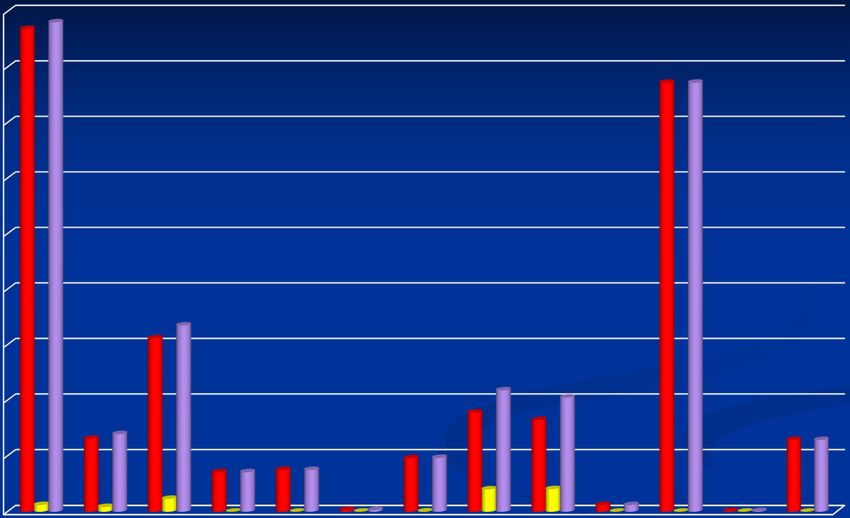

81%BILANCIO PER MISSIONI 2021

SPESA SPESA CONTO

MISSIONE SPESA TOTALE

CORRENTE CAPITALE

1. SERVIZI ISTITUZIONALI,

GENERALI E DI GESTIONE € 4.343.226,00 € 60.000,00 € 4.403.226,00

3. ORDINE PUBBLICO E

SICUREZZA € 652.520,00 € 42.000,00 € 694.520,00

4. ISTRUZIONE E DIRITTO

ALLO STUDIO € 1.558.000,00 € 115.000,00 € 1.673.000,00

5. TUTELA E

VALORIZZAZIONE DEI BENI € 353.080,00 € 0,00 € 353.080,00

E ATTIVITA’ CULTURALI

6. POLITICHE GIOVANILI,

SPORT E TEMPO LIBERO € 373.900,00 € 0,00 € 373.900,00

7. TURISMO € 15.000,00 € 15.000,00

8. ASSETTO DEL TERRITORIO

ED EDILIZIA ABITATIVA € 479.597,30 € 2.000 € 481.597,30

9. SVILUPPO SOSTENIBILE E

TUTELA DEL TERRITORIO E € 889.200,00 € 200.000,00 € 1.089.200,00

DELL’AMBIENTE

10. TRASPORTI E DIRITTO

ALLA MOBILITA’ € 821.000,00 € 202.500,00 € 1.023.500,00BILANCIO PER MISSIONI 2021

SPESA SPESA CONTO

MISSIONE SPESA TOTALE

CORRENTE CAPITALE

11. SOCCORSO CIVILE € 59.700,00 € 0,00 € 59.700,00

12. DIRITTI SOCIALI,

POLITICHE SOCIALI E € 3.859.332,00 € 0,00 € 3.859.332,00

FAMIGLIA

14. SVILUPPO

ECONOMICO E € 5.700,00 € 0,00 € 5.700,00

COMPETITIVITA’

20. FONDI E

ACCANTONAMENTI € 642.361,00 € 0,00 € 642.361,00

50. DEBITO PUBBLICO € 0,00 € 0,00 € 0,00

99. SERVIZI PER

CONTO TERZI (la spesa

appartiene al titolo 7 – € 0,00 € 0,00 € 2.556.000,00

uscite per conto terzi e

partite di giro)

TOTALE € 14.052.616,30 € 621.500,00 € 17.230.116,30BILANCIO PER MISSIONI 2021

€ 4500000,0

€ 4000000,0

€ 3500000,0

€ 3000000,0

€ 2500000,0

€ 2000000,0

€ 1500000,0

€ 1000000,0

€ 500000,0

€ ,0

SPESA CORRENTE SPESA CONTO CAPITALE SPESA TOTALELE ENTRATE TRIBUTARIE,

CONTRIBUTIVE E PEREQUATIVE 2021

TIPOLOGIA IMPORTO

IMPOSTA MUNICIPALE PROPRIA – IMU (compresi introiti da attività di

accertamento per recupero evasione fiscale) € 4.730.000,00

IMPOSTA COMUNALE SUGLI IMMOBILI - ICI € 500,00

ADDIZIONALE COMUNALE IRPEF € 2.420.000,00

TASSA SMALTIMENTO RIFIUTI SOLIDI URBANI € 500,00

TASSA OCCUPAZIONE SPAZI E AREE PUBBLICHE € 0,00

IMPOSTA COMUNALE SULLA PUBBLICITA’ E DIRITTO SULLE

PUBBLICHE AFFISSIONI € 0,00

TASSA PER I SERVIZI INDIVISIBILI – TASI (entrata determinata da attività di

accertamento) € 300,00

COMPARTECIPAZIONE IRPEF AI COMUNI € 13.000,00

FONDI PEREQUATIVI DELLO STATO (FSC + FONDO SPERIMENTALE

DI RIEQUILIBRIO) € 2.260.000,00

TOTALE TITOLO 1 € 9.424.300,00LE ENTRATE DA TRASFERIMENTI 2021

TIPOLOGIA IMPORTO

TRASFERIMENTI CORRENTI DA

AMMINISTRAZIONI CENTRALI

€ 325.741,00

TRASFERIMENTI CORRENTI DA

AMMINISTRAZIONI LOCALI

€ 139.397,30

TRASFERIMENTI CORRENTI

DALL’UNIONE EUROPEA

€ 0,00

TOTALE TITOLO 2 € 465.138,30LE ENTRATE EXTRATRIBUTARIE 2021

TIPOLOGIA IMPORTO

VENDITA DI BENI E SERVIZI E PROVENTI

DERIVANTI DALLA GESTIONE DEI BENI € 2.610.840,00

PROVENTI DERIVANTI DALL’ATTIVITA’ DI

CONTROLLO E REPRESSIONE DELLE € 327.500,00

IRREGOLARITA’ E DEGLI ILLECITI

INTERESSI ATTIVI € 800,00

ALTRE ENTRATE DA REDDITI DA CAPITALE € 160.000,00

RIMBORSI E ALTRE ENTRATE CORRENTI € 548.640,00

TOTALE TITOLO 3 € 3.647.780,00LE ENTRATE IN CONTO CAPITALE 2021

TIPOLOGIA IMPORTO

ALTRI TRASFERIMENTI IN CONTO CAPITALE € 76.500,00

ENTRATE DA ALIENAZIONE DI BENI

MATERIALI ED IMMATERIALI € 20.000,00

ALTRE ENTRATE IN CONTO CAPITALE € 825.000,00

TOTALE TITOLO 4 € 921.500,00LE ENTRATE PER CONTO TERZI E

PARTITE DI GIRO 2021

TIPOLOGIA IMPORTO

ENTRATE PER PARTITE DI GIRO € 2.305.000,00

ENTRATE PER CONTO TERZI € 251.000,00

TOTALE TITOLO 9 € 2.556.000,00Puoi anche leggere