La finanza agevolata a supporto degli investimenti aziendali - Warrant Hub - Relatrice: Dott.ssa Erika Borghi - Forum Finanza Prato

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Warrant Hub

La finanza

agevolata a

supporto

degli

investimenti

aziendali

Relatrice: Dott.ssa Erika Borghi

9 Maggio 2019

2

3

Business Area

4

Scelti da…

5

Le Principali Opportunità

6

IPERAMMORTAMENTO IPERAMMORTAMENTO Industria 4.0

IPERAMMORTAMENTO

MODALITA’

A COSA SERVE BENEFICIO A CHI SI RIVOLGE

INVESTIMENTO

Supportare e incentivare Supervalutazione degli Tutti i soggetti titolari di Acquisto in proprietà

le imprese che investono investimenti in beni reddito d’impresa, Acquisto mediante

in beni strumentali nuovi, materiali nuovi, dispositivi comprese le imprese Leasing

in beni materiali e e tecnologie abilitanti la individuali assoggettate

immateriali (software e trasformazione in chiave all’IRI, con sede fiscale in Realizzazione in economia

sistemi IT) funzionali alla 4.0 acquistati o in leasing. Italia, incluse le stabili Contratto di Appalto

trasformazione Possibilità di fruire di una organizzazioni di imprese

tecnologica e digitale dei supervalutazione per gli residenti all’estero,

processi produttivi investimenti in beni indipendentemente dalla

strumentali immateriali forma giuridica, dalla

(software e sistemi IT) dimensione aziendale e

dal settore economico in

cui operano.

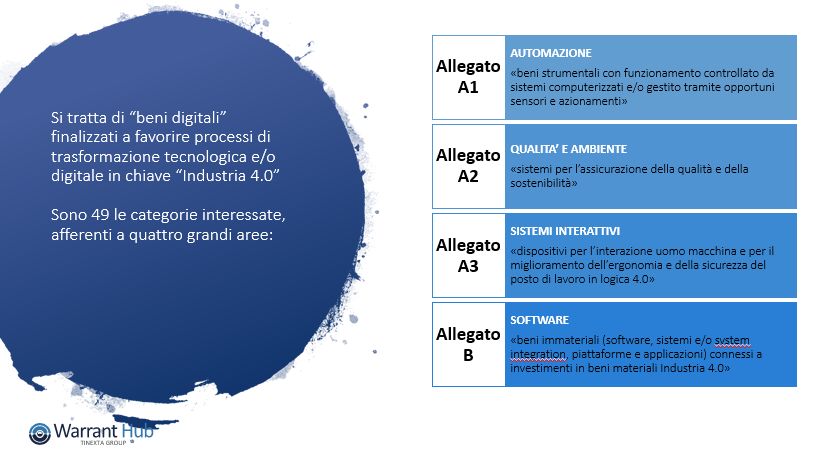

AUTOMAZIONE

Allegato «beni strumentali con funzionamento

A1 controllato da sistemi computerizzati e/o

gestito tramite opportuni sensori e

Si tratta di “beni digitali” azionamenti»

finalizzati a favorire processi di QUALITA’ E AMBIENTE

trasformazione tecnologica e/o Allegato

A2 «sistemi per l’assicurazione della qualità

digitale in chiave “Industria 4.0” e della sostenibilità»

Sono 49 le categorie interessate, SISTEMI INTERATTIVI

afferenti a quattro grandi aree: Allegato «dispositivi per l’interazione uomo

A3 macchina e per il miglioramento

dell’ergonomia e della sicurezza del

posto di lavoro in logica 4.0»

SOFTWARE

Allegato «beni immateriali (software, sistemi e/o

B system integration, piattaforme e

applicazioni) connessi a investimenti in

beni materiali Industria 4.0»

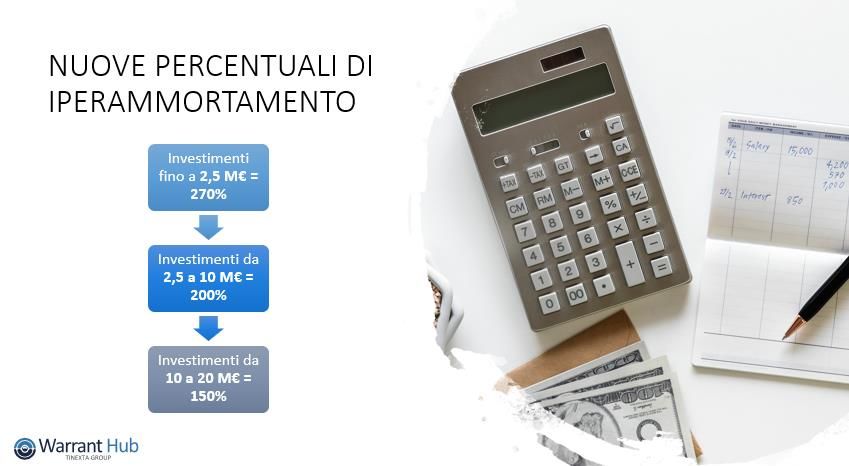

NUOVE PERCENTUALI DI

IPERAMMORTAMENTO

Investimenti fino a

2,5 M€ = 270%

Investimenti da

2,5 a 10 M€ = 200%

Investimenti da

10 a 20 M€ = 150%NUOVE SCADENZE

Ai fini dell’individuazione del momento di

effettuazione dell’investimento valgono i principi

generali di cui all’art. 109, TUIR, a mente del

quale le spese di acquisizione dei beni mobili si

considerano sostenute alla data della consegna o

spedizione, ovvero, se diversa e successiva, alla

data in cui si verifica l’effetto traslativo o

costitutivo della proprietà o altro diritto reale

ORDINE + ACCONTO 20% ENTRO IL

*La messa in funzione del bene da normalmente 31.12.2019

avvio all’ammortamento, quindi pur non avendo

un termine temporale è un momento rilevante

ACQUISIZIONE ENTRO IL 31.12.2020

** La certificazione dell’avvenuta

interconnessione consente invece di dare avvio al

iper ammortamento. MESSA IN FUNZIONE NESSUNA SCADENZA*

INTERCONNESSIONE NESSUNA

SCADENZA**CREDITO D’IMPOSTA RICERCA E SVILUPPO Industria 4.0

A COSA SERVE BENEFICIO A CHI SI RIVOLGE SPESE AGEVOLABILI

Stimolare la spesa privata Credito d’imposta su Tutti i soggetti titolari di Costo del personale e

in Ricerca e Sviluppo per spese incrementali in reddito d’impresa collaboratori esterni

innovare processi, Ricerca e Sviluppo, (imprese, enti non Spese extra muros relative

prodotti e garantire la computato su una base commerciali, consorzi, reti a contratti di ricerca con

competitività delle fissa data dalla media d’impresa) italiani (o Università, Organismi di

imprese delle spese in Ricerca e imprese residenti ricerca, società e start-up

Sviluppo negli anni 2012- all’estero con stabile

2014. Il credito d’imposta organizzazione sul Ammortamenti

può essere utilizzato, territorio italiano), attrezzature di

anche in caso di perdite, a indipendentemente dalla laboratorio

copertura di un ampio forma giuridica, dalla Competenze tecniche e

insieme di imposte e dimensione aziendale e privative industriali

contributi. dal settore economico in

cui operano.TUTTE LE NOVITA’ 2019

• riduzione dell'aliquota del credito di imposta dal 50% al 25% per tutte le voci di spesa ad eccezione

della voce a) personale dipendente titolare di un rapporto di lavoro subordinato anche a tempo

determinato direttamente impiegato in attività di ricerca e della voce c) spese relative a contratti di ricerca

stipulati con università, enti di ricerca e organismi equiparati, start-up innovative e PMI innovative;

• riduzione dell'importo massimo annuale del credito di imposta da 20 milioni di euro a 10 milioni euro per

ciascun beneficiario;

• ampliamento delle spese ammissibili, con l’introduzione della voce di costo d-bis) materiali, forniture e altri

prodotti analoghi direttamente impiegati nella ricerca e sviluppo;

• si modifica la modalità di calcolo del credito d’imposta R&S;

• viene introdotto l'obbligo di certificazione contabile per tutte le società che intendono fruire del credito di

imposta, a prescindere dall'obbligo di legge alla revisione legale dei conti;

• la fruizione del credito d’imposta R&S avverrà subordinatamente al rilascio della certificazione della

documentazione contabile;

• A decorrere dal periodo di imposta in corso al 31.12.2018, è stato introdotto l'obbligo di redigere e

conservare una relazione tecnica che illustri le finalità, i contenuti e i risultati dell'attività di ricerca e

sviluppo svolte in ciascun periodo di imposta in relazione ai progetti o sotto progetti svolti;

• È stata infine inserita una norma interpretativa, in base alla quale, nell'ambito della ricerca commissionata

da soggetti esteri ad imprese commissionarie residenti, assumono rilevanza esclusivamente le spese

ammissibili relative alle attività di ricerca e sviluppo svolte direttamente e in laboratori o strutture situati nel

territorio dello stato italiano.Industria 4.0

VOUCHER DIGITALI 4.0

A COSA SERVE BENEFICIO A CHI SI RIVOLGE QUALI SPESE

Favorire lo sviluppo di Contributo a fondo PMI con sede legale e/o Spese relative all’acquisto

strumenti a supporto del perduto pari al 50% unità locale nella di beni e servizi di

processo di delle spese eleggibili circoscrizione della CCIAA consulenza e/o

digitalizzazione delle di Firenze formazione, funzionali

imprese nella direzione • fino ad un max di indipendentemente dalla all’implementazione delle

tracciata dal «paradigma 10.000 € natura giuridica, dal tecnologie abilitanti di

4.0» • investimento min dimensione, dal regime Impresa 4.0 sostenute dal

contabile e dal sistema di 1 Gennaio 2019 al 90°

5.000 €

determinazione del giorno successivo alla data

reddito ai fini fiscali. di approvazione.

Presentazioni domande:

dal 10 Maggio 2019 alVOUCHER CONSULENZA INNOVAZIONE Industria 4.0

in attesa di conferma

A COSA SERVE BENEFICIO A CHI SI RIVOLGE QUALI SPESE

L’intervento intende Contributo in conto esercizio in PMI e loro Reti di imprese Le spese oggetto del

sostenere prestazioni forma di voucher. aventi nel programma contratto di servizio devono

consulenziali di natura Il contributo, in regime “de comune lo sviluppo di riferirsi all’acquisizione di

specialistica finalizzate a minimis”, è riconosciuto entro le processi innovativi in prestazioni consulenziali

sostenere i processi di seguenti misure, differenziate in materia di trasformazione specialistiche indirizzate a:

trasformazione tecnologica funzione della tipologia di tecnologica e digitale,

beneficiario: - sostenere i processi di

e digitale attraverso le ovvero di ammodernamento

• Micro e piccole: 50% dei costi

trasformazione tecnologica

tecnologie abilitanti previste degli assetti gestionali e

sostenuti fino a € 40.000 e digitale attraverso le

dal Piano nazionale impresa organizzativi dell’impresa,

tecnologie abilitanti

4.0 • Medie imprese: 30% dei costi compreso l’accesso ai

l’Industria 4.0

sostenuti fino a € 25.000 mercati finanziari e dei

• Reti di imprese: 50% dei costi capitali. - ammodernamento degli

sostenuti fino a € 80.000 assetti gestionali e

organizzativi dell’impresa,

compreso l’accesso ai

mercati finanziari.Warrant Hub Sede Legale Corso Mazzini 11 – Correggio (Re) Tel. 39 0522 733711 Sedi Secondarie Via Stezzano 87 – Bergamo Via Bazzanese 32-7 – Casalecchio Di Reno (Bo) Corso Mazzini 13 – Correggio (Re) Via Per Carpi 38 – Correggio (Re) Via Meravigli 7 - Milano Via Roma 50/52 – Piossasco (To) Avenue Henry Jaspar 113 - Bruxelles - Belgio (sede di beWarrant)

Puoi anche leggere