Banking Package: nuove sfide per le banche italiane - Antonio Forte economista - Centro ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Banking Package: nuove sfide per le banche

italiane

Antonio Forte

economista

Presentazione Rapporto Banche 2-2018

Banca Profilo, Milano, 14 marzo 2019

Cosa fa il CER? 2 Rapporti Banche 4 Rapporti CER Più di 50 pubblicazioni mensili e approfondimenti in un anno

Struttura del Rapporto Banche

• Sommario e conclusioni

• La congiuntura bancaria in Europa

• Gli andamenti territoriali

• La previsione

• Il tema del Rapporto: MREL/TLAC e impatti

attesi sul capitale delle banche italiane

Argomenti della presentazione 1) Come è cambiato il sistema bancario 2) Cosa cambierà con le nuove regole 3) Cosa ci attende? (Le previsioni)

1) L’evoluzione del sistema

La presenza sul territorio (nr. banche)

Variazione 98-18 e dicembre 2018

5000 4598

4000

3000

2000 1584

1000 508

409

200 1998-2018

0

-202

2018

-1000 -426

-817

-2000 -1654

-3000

-4000 -3722

Germania Spagna Francia Italia Area euro

Fonte: elaborazione su dati BCE (credit institutions)

La presenza sul territorio (sportelli)

Variazione 97-17, dicembre 17, var. dal massimo

200000

150000 142860

100000

1997-2017

50000 37209

30072 27480 27374 2017

11219

2109 dal massimo

0

-2283 -6795

-10567

-18585

-50000 -33114 -38560

-33114

-43395

-100000

Germania Spagna Francia Italia Area euro

Massimo: Germania 1997; Spagna 2008; Fra 2006; Italia 2008

Fonte: elaborazione su dati BCE

I dipendenti

Variazione 97-17, dicembre 17, var. dal massimo

2500000

1889520

2000000

1500000

1997-2017

1000000

2017

597319

500000 398516 dal massimo

281928

183016

6843

0

-62900 -27820 -61794 -61794

-168531 -93481

-178481 -287279

-500000 -346503

Germania Spagna Francia Italia Area euro

Massimo: Germania 2000; Spagna 2008; Fra 2011; Italia 1997 (07 -3 mila)

Fonte: elaborazione su dati BCE

La concentrazione del sistema (1)

Indice di Herfindahl (maggiore l’indice>maggiore la concentrazione)

1200

1000 965

800

574

1997

600

519 2007

449

400

2017

277

250

200

200

114

0

Germania Spagna Francia Italia

Fonte: elaborazione su dati BCE

(somma dei quadrati delle quote di mercato, 0-10000, calcolato sugli attivi)

La concentrazione del sistema (2)

Quota dei primi 5 istituti, calcolata su totale attivo

70,00%

63,7%

60,00%

50,00%

45,4%

43,4%

39,5%

40,00%

1997

31,4%

30,00%

29,7% 2007

25,2%

2017

20,00% 16,7%

10,00%

0,00%

Germania Spagna Francia Italia

Fonte: elaborazione su dati BCEAttivo per dipendente

Milioni di euro per dipendente

25,0

21,2

20,0

16,1

14,9

15,0

13,2

12,9 1997

2007

10,0

8,1 2017

6,3 6,1

4,7

5,0 3,6

0,0

Germania Spagna Francia Italia Area euro

Fonte: elaborazione su dati BCETotale attivo su PIL

4,0

3,7 3,7

3,5

3,2

3,0

3,0 2,8 2,7

2,4 2,5

2,5 2,4 2,3 2,2

2,1 2,2

1997

2,0

1,7 2007

1,5

1,5 2017

1,0

0,5

0,0

Germania Spagna Francia Italia Area euro

Fonte: elaborazione su dati BCECost/income

Variazione annua (luglio 2017 – luglio 2018)

100,0%

90,0%

80,0%

Germania

70,0% Spagna

Francia

60,0% Italia

50,0%

40,0%

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Fonte: elaborazione su dati BCEIl capitale

Tier 1 ratio

18,0%

16,2%

16,0% 15,1% 15,5%

14,1%

14,0% 13,4%

12,0%

10,0%

8,8% 2008

8,1% 8,4% 8,4%

8,0% 6,9%

2013

6,0%

2018Q3

4,0%

2,0%

0,0%

Germania Spagna Francia Italia Area euro

Fonte: elaborazione su dati BCEI tassi di interesse (1)

Tassi di interesse depositi overnight famiglie

2,5

2

1,5

Germania

Spagna

1

Italia

0,5

Area euro

0

gen-00

gen-01

gen-02

gen-03

gen-04

gen-05

gen-06

gen-07

gen-08

gen-09

gen-10

gen-11

gen-12

gen-13

gen-14

gen-15

gen-16

gen-17

gen-18

gen-19

Fonte: elaborazione su dati BCEI tassi di interesse (2)

Tassi di interesse impieghi alle imprese

7

6

5

4 Germania

Spagna

3

Francia

2 Italia

Area euro

1

0

gen-03

gen-04

gen-05

gen-06

gen-07

gen-08

gen-09

gen-10

gen-11

gen-12

gen-13

gen-14

gen-15

gen-16

gen-17

gen-18

gen-19

Fonte: elaborazione su dati BCE1) L’evoluzione del sistema Uno sguardo all’Italia

Indice di intensità creditizia

Rapporto tra impieghi e Pil

1,4

1,2

1

0,8

Altri prestiti

0,6 Famiglie

Imprese

0,4

0,2

0

1974 1978 1982 1986 1990 1994 1998 2002 2006 2010 2014 2018

Fonte: elaborazione su dati Banca d’Italia. (salto di serie nel 2007)Sofferenze

Rapporto tra sofferenze lorde e impieghi vivi

14,0%

12,0%

10,0%

8,0%

6,0%

4,0%

2,0%

0,0%

1974 1978 1982 1986 1990 1994 1998 2002 2006 2010 2014 2018

Fonte: elaborazione su dati Banca d’Italia.Titoli di stato in portafoglio

Titoli in portafoglio, milioni di Euro

1000000

900000

800000

700000

600000

500000

Totale

400000

di Stato italiani

300000

200000

100000

0

gen-99

gen-00

gen-01

gen-02

gen-03

gen-04

gen-05

gen-06

gen-07

gen-08

gen-09

gen-10

gen-11

gen-12

gen-13

gen-14

gen-15

gen-16

gen-17

gen-18

gen-19

Fonte: elaborazione su dati Banca d’Italia.Cosa è cambiato?

⚫ Meno banche, meno sportelli, meno bancari

⚫ Sistemi più solidi

⚫ Avviata (non ovunque) la debancarizzazione

⚫ Tassi di interesse compressi ai minimi storici

⚫ In Italia:

– Picco storico sofferenze e rapido (forse troppo?) smaltimento

– Legame con il rischio sovrano ancora molto presente2) Impatto di MREL/TLAC

Cos’è il MREL?

⚫ Il MREL (Minimum Requirement for own funds and Eligible

Liabilities), è un requisito introdotto dalla direttiva europea

sul risanamento e la risoluzione delle banche (Bank

Recovery and Resolution Directive; BRRD, art. 45), il cui

scopo è assicurare il buon funzionamento del meccanismo

del bail-in, aumentando la capacità di assorbimento delle

perdite di una banca.

⚫ Le passività selezionabili ai fini MREL sono un sottoinsieme

di quelle potenzialmente coinvolte in caso di bail-in:

aumentare la presenza di strumenti ad elevata capacità di

assorbimento delle perdite.

⚫ A regime nel 2024.Cosa c’è nel MREL?

⚫ Le passività ammissibili sono quelle con durata residua di

almeno un anno, che non risultino da un derivato e che

non siano coperte da alcun tipo di garanzia (ad es:

esclusi i covered bond e i finanziamenti ricevuti dalla

BCE).

⚫ Il requisito MREL si sovrappone ai requisiti sulla

dotazione di capitale previsti da Basilea 3. Infatti, le

banche, per rispettare il nuovo requisito, potranno

imputare il capitale conteggiato ai fini dei requisiti di

capitale.Differenze con il TLAC

⚫ Il TLAC (Total loss-absorbing capacity) riguarda solo le

G-SIB ed è stato disciplinato dal Financial Stability Board.

MREL T LAC

Tipo di requisito Definito banca per banca Armonizzato

Ambito di applicazione Tutte le banche G-SIB

Base di calcolo Totale passivo RWA / TLOF

Calibrazione a regime Specifica per banca 18% RWA / 6,75% TLOF

Subordinazione Non obbligatoria ma possibile Obbligatoria

Strumenti di capitale

Strumenti ammessi a Obbligazioni subordinate > 1Y Strumenti di capitale e

copertura Obbligazioni senior > 1Y subordinati

Depositi non garantiti > 1Y

Fonte: Szego B,MREL e TLAC profili normativi, 2016

NB: TLOF (Total liabilities and own funds)Stima EBA impatto MREL (1)

⚫ L’EBA, ipotizzando 2 scenari e suddividendo le banche in

tre gruppi (Global systemically important institutions-Other

Systemically Important Institutions-Altri istituti), ha

calcolato l’impatto dell’introduzione del requisito MREL.

⚫ Le passività considerate come ammissibili:

- capitale di vigilanza (CET 1 e altre forme di capitale

computabili come Tier1 e Tier2);

- titoli subordinati con durata residua maggiore di un anno;

- titoli obbligazioni senior non garantiti con durata residua

superiore ad un anno;

- depositi con scadenza superiore ad un anno non idonei

per la garanzia del DGS.Stima EBA impatto MREL (2)

⚫ Nel 2017 sono state esaminate 112 banche (14 sono

italiane: 1 G-SII, 2 O-SII e 11 di altra tipologia).

⚫ La stima del fabbisogno di risorse per essere in linea con i

requisiti MREL per il totale del campione va da un

minimo di circa 130 miliardi di euro a un massimo di

250 miliardi. Includendo il vincolo di subordinazione le

esigenze salgono da un minimo di 210 a un massimo di

285 miliardi di euro. Gli istituti con deficit di risorse

oscillerebbero da un minimo di 28 sul totale dei 112 (25%)

a un massimo di 62 (55%).Stima EBA impatto MREL (3)

⚫ Per le G-SII il fabbisogno stimato è compreso tra i 5 e i

60 miliardi di euro e tra 90 e 110 miliardi con il vincolo di

subordinazione;

⚫ Per le O-SII l’EBA stima un fabbisogno tra i 105 e 155

miliardi di euro (tutte rispettano il vincolo di

subordinazione);

⚫ Per le altre tipologie di banche il fabbisogno è stimato tra

9 e 35 miliardi, in base allo scenario più o meno

favorevole.Stima EBA impatto MREL (4)

⚫ L’EBA ha anche calcolato l’impatto del MREL

sull’economia dell’UE ipotizzando scenari di crisi:

– Il MREL contribuisce a ridurre la probabilità che si

verifichi una crisi;

– Ciò riduce i costi di intervento per il settore pubblico;

⚫ Considerando una crisi di durata tra 3 e 5 anni con

impatto decisamente ampio sul Pil nel corso del primo

anno (tra l’8% e il 10%)…Stima EBA impatto MREL (5)

⚫ …e considerando costi e benefici totali, l’impatto

complessivo del MREL sarebbe positivo e compreso tra 17

e 91 punti base di PIL. L’impatto rimarrebbe positivo anche

utilizzando le ipotesi peggiori per le variabili utilizzate negli

scenari sopra descritti;

⚫ Tuttavia, queste stime risentono di una notevole variabilità

da paese a paese e, inoltre, un’ipotesi cruciale considerata

nell’analisi dell’EBA è che il mercato obbligazionario sia in

grado di assorbire tutti i nuovi titoli emessi dalle banche.Impatto MREL su banche italiane (1)

⚫ Per approfondire gli effetti del MREL sul sistema bancario

italiano si è deciso di analizzare i bilanci delle prime 9

banche in termini di totale attivo nel 2017.

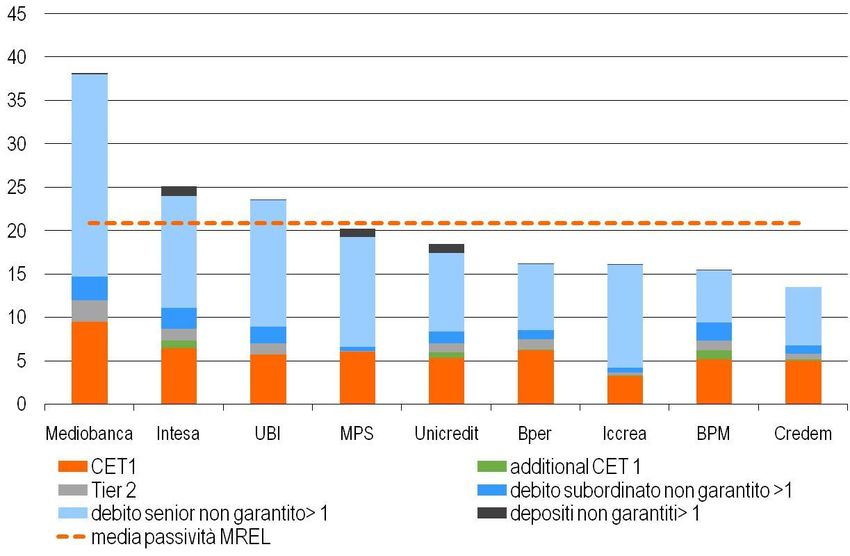

⚫ Il totale delle passività MREL in rapporto al TLOF è

stimabile pari al 21%, un valore ben più alto rispetto al

dato medio per le banche europee individuato dall’EBA per

il 2016 (14,4%).

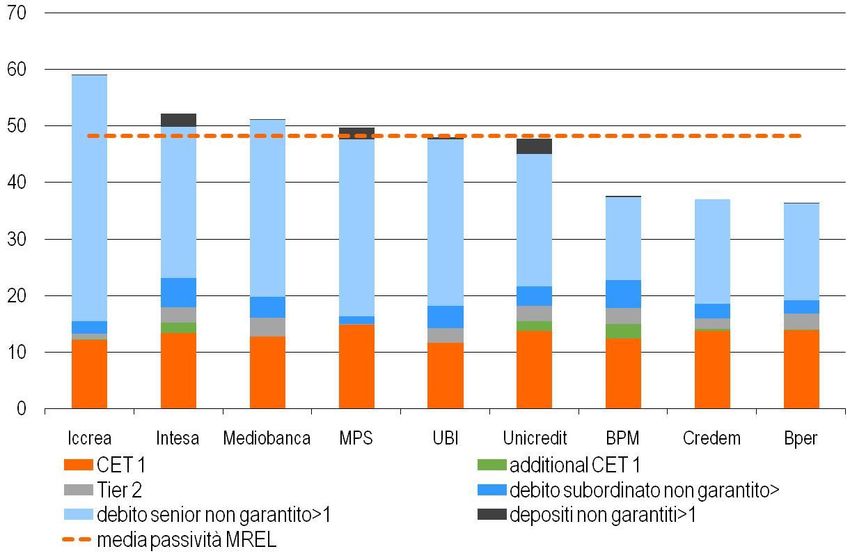

⚫ Il totale delle passività MREL rispetto alle RWA è stimabile

al 48%, contro un livello medio per le banche europee

individuato dall’EBA per il 2016 pari al 37,8%.Impatto MREL su banche italiane (2) Esiste, tuttavia, una ampia variabilità tra le banche esaminate. ⚫ Passività MREL in % del TLOF (dati 31/12/2017)

Impatto MREL su banche italiane (3) ⚫ Passività MREL in % delle RWA (dati 31/12/2017)

Impatto MREL su banche italiane (4)

⚫ Rapportare il MREL al TLOF, come è allo stato attuale,

invece che alle RWA, utilizzate per il calcolo del TLAC,

determina vantaggi/svantaggi a livello di singolo istituto;

⚫ In aggregato appare abbastanza rassicurante la situazione

attuale delle banche italiane.

⚫ Ma alcune banche dovranno aumentare le passività

ammissibili a fini MREL e ciò potrebbe risultare difficile in

particolari condizioni di mercato.Aspetti critici

⚫ Regole bail-in partite quasi un decennio prima della messa

a regime del MREL (aspetto sottolineato recentemente

anche da Carmelo Barbagallo della BI).

⚫ Il MREL potrebbe indurre anche ulteriori effetti distorsivi a

seconda del denominatore considerato per il calcolo del

requisito (ridurre RWA o TLOF per migliorare i ratio).

⚫ L’impatto della nuova disciplina MREL sarà probabilmente

rilevante per le banche il cui accesso al mercato del debito

idoneo ai fini MREL è limitato o molto costoso. A maggior

ragione dopo che il requisito MREL è stato uniformato

verso l’alto, prevedendo un minimo pari a quanto previsto

dal TLAC.3) Le previsioni

Gli scenari

⚫ La previsione contenuta nel Rapporto Banche,

elaborata a fine 2018, incorporava una visione

dell’economia italiana che, alla luce dei dati pubblicati

successivamente, è risultata ottimistica (allo stato attuale).

⚫ Nelle ultime settimane è stata elaborata una nuova

previsione per l’economia italiana. Nella presentazione

sono mostrati il vecchio e il nuovo scenario macro, è

illustrata la previsione contenuta nel Rapporto e, per il

2019, l’effetto sulle previsioni bancarie derivante dal

nuovo scenario macro (ceteris paribus).Gli scenari

2018v 2018n 2019v 2019n 2020v 2020n 2021v 2021n

Pil +1.1% +0.9% +0,8% +0,0% +1,4% +0,8% +1,2% +0,5%

Esportazioni +1,8% +1,9% +1,8% +0,9% +3,4% +3,3% +3,1% +2,7%

Importazioni +2,4% +2,3% +1,3% +1,5% +4,0% +3,3% +3,3% +2,6%

Consumi finali +0,8% +0,5% +0,4% +0,5% +0,8% +0,4% +0,8% +0,2%

Investimenti +4,2% +3,4% +2,3% -0,3% +3,2% +2,4% +3,0% +2,2%

Tasso disoccup. 10,6% 10,5% 10,0% 10,5% 9,9% 10,6% 9,2% 10,3%

Deficit/Pil -1,8% -2,1% -2,1% -2,4% -3,0% -2,2% -2,7% -1,7%

Inflazione +1,2% +1,2% +1,2% +0,7% +1,5% +2,1% +1,6% +3,6%Ultimi 12 mesi in pillole

⚫ Il credito vivo alle famiglie è cresciuto di 15,0mld (gen19);

⚫ Il credito vivo alle imprese è diminuito di 15,5mld (gen19);

⚫ Stock delle obbligazioni sempre in calo, mentre in

espansione i depositi: la raccolta è sempre più

concentrata sul breve termine (85,6% della raccolta < 2

anni);

⚫ Stock sofferenze lorde calato di 66,3mld (-103mld dal picco);

⚫ Gli accantonamenti continuano a ridursi (previsione);

⚫ Miglioramento del Risultato di gestione (previsione);

⚫ Ritorno dell’utile di esercizio ordinario (previsione).Gli impieghi

Impieghi a famiglie e settore produttivo, variazione annua

5%

3%

1%

-1%

-3%

-5%

-7%

-9%

-11%

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Famiglie Settore produttivoIndice di intensità creditizia

Impieghi vivi/Pil

1,4

1,2 1,159

0,999 0,967

1,0 0,938 0,939 0,935 0,934

0,8

0,6

0,4

0,2

0,0

2012 2016 2017 2018 2019 2020 2021Le sofferenze

Rapporto tra sofferenze e impieghi

11,9%

12%

10%

8%

6%

4,5%

4%

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021La raccolta bancaria nel 2021

6%

Depositi overnight

16%

Depositi rimborsabili con

preavviso

4% Depositi con durata

prestabilita

59% Obbligazioni

15%

Pronti contro termineI margini

Grado di diversificazione (Margine interessi/margine intermediazione)

70%

60%

50%

40%

30%

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021I costi

Rapporto cost/income (costi operativi/margine intermediazione)

80% 78%

75%

70%

65%

60%

60%

55%

50%

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021Gli accantonamenti

Rapporto accantonamenti/risultato di gestione

250%

233%

230%

210%

190%

170%

150%

130%

110%

90%

66%

70%

50%

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021La redditività

ROE e rapporto utili netti/costi operativi

20%

10%

0%

-10%

-20%

-30%

-40%

-50%

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

ROE Utile/costiImpatto nuovo scenario macro (2019) ⚫ Impieghi: -3,4 mld ⚫ Sofferenze: +600 mln ⚫ Margine intermediazione: -200mln ⚫ Accantonamenti: +400mln ⚫ Utile: -500mln

Le previsioni: considerazioni

⚫ Segnali positivi (credito alle famiglie, stock sofferenze);

⚫ Confermiamo il 2018 come primo anno di ritorno all’utile

ordinario;

⚫ La redditività è prevista in crescita, ma lo scenario

macroeconomico in peggioramento potrebbe deteriorare

l’andamento previsto;

⚫ Variabili sullo sfondo: rallentamento dell’economia,

cambio al vertice BCE, fusioni, nuove regole bancarie.Conclusioni

⚫ I sistemi bancari hanno subito un’importante

trasformazione nel corso degli ultimi 10 anni;

⚫ L’Italia è arrivata tardi (come al solito) anche nel sostegno

al sistema bancario (e ha trovato regole diverse);

⚫ Nuove sfide attendono le banche: regole più stringenti e

scenari economici meno positivi;

⚫ La particolare attenzione rivolta alle banche sistemiche

dovrebbe far riflettere sulla corsa alle aggregazioni

(soprattutto se forzate).Grazie per l’attenzione! Antonio Forte a.forte@centroeuroparicerche.it

Puoi anche leggere