"AMBIZIONE 2015" Milano, 12 aprile 2011 - Gruppo MPS

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

“AMBIZIONE 2015” Milano, 12 aprile 2011

2

Fonte: Fondazione Edison, ottobre 2009

3

4

5

Evoluzione 2015

Il nuovo Business Plan valorizza e ottimizza le scelte strategiche fatte nei precedenti

piani industriali, introducendo al contempo nuovi obiettivi e nuove leve in grado di

rispondere alle esigenze del mercato e accrescere, innovare e diversificare il

potenziale dell’attuale modello di business

Rafforzamento quote

di mercato

Costituzione JV

fabbriche prodotto

Integrazione reti

2011-2015

commerciali Business Plan

Efficientamento

struttura 2008-2011

Business Plan

“AMBIZIONE 2015”

Razionalizzazione

assetto societario

Consolidamento

posizionamento 2006-2009

sul mercato Business Plan

6Il track record nel conseguimento dei target di business plan

conferma l’impegno e la credibilità del management (1/2)

• Quota di Mercato: dal 6% (2007) al 9% (2010);

Consolidamento • Da 1.800 a 3.000 filiali;

come “3° polo” • Equilibrata distribuzione geografica: presenza al Nord

sul mercato dal 29% al 43%;

nazionale

• Rafforzamento delle quote di mercato in tutti i principali

2006-2009 business.

Business Plan

• Integrazione reti commerciali;

Semplificazione • Da 5 a 1 Direzione Generale;

della Struttura

Organizzativa • Riduzione di oltre 190 amministratori/sindaci per effetto

delle incorporazioni societarie.

2008-2011

Business Plan • Front-Office/Totale Organici: da 62% (2007) a 68%

Valorizzazione (2010);

del Front-Office

• 2.300 persone (7% della forza lavoro) hanno preso parte a

e del rapporto

programmi di riconversione e sviluppo professionale;

con la clientela

• da 4 a 6,2 mln di clienti.

Focalizzazione

su eccellenza

• Joint Venture con AXA;

servizi

distributivi e • Joint Venture con Clessidra + estensione ad Anima.

partnership

7Il track record nel conseguimento dei target di business plan

conferma l’impegno e la credibilità del management (2/2)

• Raccolta diretta/dipendente da 3,3 €mln (2005) a 5,0

Sviluppo della €mln (2010) e Impieghi/dipendente da 3,1 €mln (2005) a

produttività 5,0 €mln (2010);

commerciale

• Riduzione gap di produttività tra filiali.

2006-2009

• Riduzione base costi di 500 €mln;

Business Plan

• Costi/Tot. Attivo da 2,0% (2005) a 1,4% (2010);

Efficientamento

• Cost Income da 67,2% (2008) a 61,6% (2010);

• Riduzione organici complessivi per c2.700 risorse, di

cui c2.200 nelle strutture centrali e 400 per cessione

sportelli.

Rafforzamento

• Tier 1 da 5,1% (2008) a 8,8% (2010) proforma*.

2008-2011 patrimoniale

Business Plan

• Capitale allocato a non-core business: da 15% nel 2005

all’attuale 2%;

• Dismissioni partecipazioni non strategiche effettuate

Dismissione

senza subire il down-turn del ciclo (es: Generali, ceduta nel

attività non dicembre 2006 con un capital gain di 223 €mln; Borsa

strategiche Italiana, ceduta nel novembre 2007 con un capital gain di

162 €mln, …);

• €500 mln di immobili resi non strumentali.

Controllo dei • Introduzione modelli avanzati (AIRB e AMA) nel 2008;

rischi • Riduzione RWA/Totale attivo.

* Inclusi T-bond e filtro DTA. Escluso Real Estate

8Tre anni di forte delivery operativo…

Depositi: Quota di mercato Copertura Sofferenze e Quota di mercato

-372bps

QdM Sofferenze

63,1%

8,3%

7,4% 56,8% 56,0%

6,8% 53,3%

2008 2009 2010 2008 2010

MPS Media Banche italiane

Generazione di Capitale 2008/2010 (Tier 1) Evoluzione Costi Operativi 2008/2010*

8,8 0,4 9,2 Sistema bancario

1,6 0,4

MPS italiano

0,6 €mln

1,05

5,1

-530

(-13%) -1.000

(-2%)

2008 Ottimizzazione Utili non T-Bond Filtro DTA 2010 Real Estate** 2010 con Real

RWA distribuiti Estate e Filtro

DTA

* Variazioni dicembre 2010 vs dicembre 2007. Fonte Banca d’Italia. I dati 2010 sono stati stimati sulla base delle performance di un campione di banche (UCI, ISP, BP, UBI, BPM,

BPER, Banca Carige, Credem) 9

** Soggetto ad Autorizzazione Banca d’Italia… supportato dalla forza del Brand…

Clienti: Tasso di Retention Mutui: Quota di mercato

95,3%

10,6%

10,1% 10,3%

94,1% 9,9%

93,5% 9,1%

2006 2009 2010 2006 2007 2008 2009 2010

BMPS Depositi e conti correnti:

stock giornalieri

Fallimento

Lehman

+1,2 €mld in una

settimana

La Banca di riferimento

nei momenti importanti

10… e confermato da una performance nel 2010 superiore

ai peer

Margine di

Margine di interesse intermediazione primario

Ricavi 1,6%

0,4%

-9,1% -3,8%

Media mercato* MPS Media mercato* MPS

Costi Operativi Rettifiche su crediti

Media mercato* Media mercato* MPS

Costi e rettifiche

-0,1%

-18,8%

-5,2%

-21,2%

Risultato Operativo Netto

104,6%

Risultato

Operativo Netto

-7,4%

Media mercato*

* UCI, ISP, UBI, BPM, Credem, BPER, BP e Banca Carige. Fonte: Comunicati Stampa Risultati 2010

11Uno scenario in continuo cambiamento…

PSD su pagamenti

Trasparenza e

Legge Bersani

ABF

Nuovi

Globalizzazione competitor

non bancari

Nuovi stili di vita e Basilea III su

invecchiamento Digitalizzazione capitale

MiFID e liquidità/funding

popolazione

e Solvency II

Legge usura Market abuse

12… che impone una revisione nel modello di business e nei

processi di pianificazione

Il modello tradizionale Scenario Il nuovo modello

Aumento del costo del funding

Banca Reale Banca Reale

Nuovo modello di Limitato margine di manovra

sui prezzi

business:

Maggiori assorbimenti di

capitale in alcuni business

gestione della banca

Potenziale limitazione

reale in modo integrato espansione volumi di credito

con la gestione del ALM, Capitale Aumento della concorrenza ALM, Capitale

capitale, del funding, e Liquidità sui depositi retail e Liquidità

della liquidità, dell’ALM.

Product

design/mix

Capital

Customer

allocation

Nuovi processi di mix

pianificazione:

Liquidità

maggiore integrazione Pricing

tra variabili

commerciali, liquidità,

Cost

capitale e rischi Funding

control

Risk

management

13L’innovazione tecnologica avrà impatti sul “modo di fare

banca”

L’impatto della tecnologia L’impatto sulle banche Gli impatti della tecnologia

Fare di più:

Nuovi prodotti e

aumentare la produttività “Mobile”

nuovi servizi

delle attività banks

Fare prima:

velocizzare i tempi di “Mobile” Nuovi comportamenti

processo, estendendo

l’accesso “anytime, banking (in inclusione)

anywhere”

Fare meglio:

ridurre i costi di reworking “Mobile” Nuovi comportamenti

ed i rischi operativi, bankers (in esclusione)

incrementando la

soddisfazione del cliente

Tecnologia a supporto dell’efficacia commerciale e dell’efficienza operativa

14Perché un aumento di capitale ora?

Pronti a cogliere il potenziale del franchise e supportare l’espansione

commerciale della terza banca del Paese

Track-record di successo e ulteriori iniziative a supporto dello sviluppo del business

Sostenere famiglie, imprese ed economia

Aumentare e migliorare la qualità del patrimonio

Allinearsi ai più stringenti requisiti di Basilea 3: Common Equity ratio subito oltre

l’8% (8,6% nel 2013 e 9,3% nel 2015) esclusa operazione real estate (ulteriori

40bps)

Abilitare al rimborso dei Tremonti Bond, con risparmio di 160 €mln annuo (post

tasse)

Capital management: buy-back FRESH 2003

Aumentare la capacità e flessibilità finanziaria

Impatto positivo sul costo del funding

Auspicabile miglioramento del rating

Politica di dividendi sostenibile: c40/50% pay-out

15Caratteristiche dell’aumento di capitale

• Aumento in opzione di 2 €mld

• Aumento in opzione fino a massimi 471 €mln in funzione della percentuale di

Dimensione

adesione al buy back sul FRESH 2003

dell’Aumento di

• Emissione di nuove azioni ordinarie in opzione a tutti gli azionisti di MPS

Capitale

• Offerta di nuove azioni ordinarie estesa anche ai detentori di azioni privilegiate e di

risparmio

Utilizzo dei • Per essere nella condizione di chiedere il rimborso dei Tremonti Bond per 1,9 €mld

proventi • Buy-back FRESH 2003 fino a massimi 0,5 €mld

• L’offerta è completamente garantita da un consorzio formato da primarie banche di

investimento di profilo nazionale ed internazionale

Consorzio di

• J.P. Morgan, Mediobanca e MPS Capital Services* come Joint Global Coordinator e

Garanzia

Joint Bookrunner

• Joint Bookrunner: Banca IMI, Credit Suisse, Deutsche Bank, Goldman Sachs

* MPS Capital Services non presta garanzia

16Il Gruppo Montepaschi al 2015

Supporto all’economia Innovazione Tecnologica

+37 €mld

400 €mln

di impieghi (2010-2015)

Nuovi investimenti in

tecnologia

+43 €mld

di raccolta diretta (2010-2015)

Redditività Remunerazione azionisti

>2 €mld >2 €mld

Risultato Operativo

monte dividendi

Netto incrementale in

(2011-2015)

arco piano, di cui 50%

per azioni interne

>160 €mln

>1,7 €mld annui da mancato

Utile Netto 2015 pagamento coupon su T-Bond

1718

Il nuovo Business Plan … verso il 2015

Rafforzamento quote di mercato Ulteriore efficientamento della

nei principali business struttura

Credito al

Bancassicurazione Consumo Spese Personale

+50bps Tasso di -1,0% CAGR 10-15

Acquisition < 2,1 €mld (2015E)

ASA

Raccolta +170bps Tasso di -0,9% CAGR 10-15

Diretta Retention < 1 €mld (2015E)

Rafforzamento / miglioramento Riduzione del Costo del Rischio

qualità patrimonio

Rettifiche nette:

Rimborso 8,6% 64bps al 2013

T-Bond Common Equity (-10bps vs 2010),

B3 al 2013 60bps al 2015

(esclusa

Riduzione peso

operazione RE)

strumenti non-

core

19La nuova Mission: da Banca Retail a Banca a servizio delle

famiglie e delle imprese italiane nel nuovo mondo

…un’azienda attenta ai …un’azienda di

cambiamenti di mercato servizi

anticipa le sfide e coglie le comprende e anticipa i

opportunità digitali bisogni dei clienti

la Banca come…

…un’azienda di

front office …un’azienda di

imprenditori

massimizza l’interazione

con il cliente Il bancario si reinventa e

diventa protagonista

20Piano economico finanziario 2011-2015

2010 CAGR 10-13 CAGR 10-15

Volumi commerciali (€mld)

Raccolta Diretta 158,5 +4,7% +4,9%

Impieghi 156,3 +3,6% +4,3%

Conto Economico (€mln)

Margine di interesse 3.592 +5,2% +5,1%

Commissioni 1.912 +5,0% +6,6%

Altri Ricavi 68 +51,3% +33,5%

Totale Ricavi 5.571 +6,0% +6,2%

Spese Amministrative -3.256 -0,7% -1,0%

Spese per il personale -2.211 -0,8% -1,0%

Altre spese amministrative -1.045 -0,3% -0,9%

Ammortamenti -175 +5,1% +3,7% Utile

netto

Risultato Operativo Netto 946 +30,9% +26,5% 2015E

Principali indicatori 2010 2013 2015 >1,7 €mld

C/I 61,6% 51,2% 43,9%

Costo del Credito (bps) 74bps 64bps 60bps

ROTE (adj) 4% c11,5% >15%

Common Equity Tier 1 (B3)* 8,1% 8,6% 9,3%

Ipotesi Macro 2010 2013 2015

PIL 0,7% 1,7% 1,8%

Euribor 1M (media annua) 0,6% 2,1% 3,5%

Tasso BCE (fine anno) 1,00% 2,25% 3,50%

* 2010 proforma. Esclusa operazione Real Estate. Includono le azioni detenute da J.P. Morgan che rappresentano il sottostante al FRESH 2008

21Sensitivity ad uno scenario macro più positivo

Ipotesi MPS vs Mercato

Evoluzione tassi più prudente del Mercato

4,5%

Impatto da riallineamento a curva

4,0%

Euribor e Costo del Credito medio

OTC…

3,5%

3,0%

2,5%

2,0%

dic-13 giu-14 dic-14 giu-15

Euribor Futures 3M Euribor 3M BMPS

Utile Netto 2013E: +150/200 €mln

Costo del Credito (bps) più alto della media OTC

in simile contesto macroeconomico

2,5% 80

PIL stima

2,0% 2,0% Min Tesoro

75

2,0%

media PIL

2004-2007 1,7% PIL stima

1,5%

1,4%

1,3%

1,4%

BMPS 70

ROTE 2013E >13%

64 65 (vs c11,5% con attuali ipotesi)

1,0%

1,0%

60

56

0,5%

55

0,0% 50

media GMPS 2004-2007 2011E 2012E GMPS 2013E

22Gli obiettivi strategici e le leve del cambiamento

1.

2.

Cogliere il pieno

Nuove opportunità

potenziale del

di Business

franchise MPS

3. 4.

Efficacia ed Gestione ottimale

efficienza della del capitale e della

struttura liquidità

23Gli obiettivi strategici e le leve del cambiamento

Chiusura gap di produttività interna, attraverso:

+577 €mln approccio consulenziale a 360 , ottimizzazione del rapporto rischio/

Cogliere il pieno rendimento degli impieghi e sviluppo di servizi con conseguente aumento

di ricavi

1 potenziale del

(c30% Δ ricavi 2010- delle commissioni, crescita nel business Protezione, sviluppo dell’attività di

franchise MPS

2015) Investment/Corporate banking di MPS Capital Services, diversificazione dei

ricavi, razionale espansione dei volumi

Esplorazione di nuove opportunità di business:

Nuove Non incluso nelle stime Banking Real Estate, Family Office, Promozione Finanziaria e Internet

2 opportunità di

c100 €mln di ricavi Banking, Laboratorio di Innovazione digitale

Business

-466 €mln Implementazione del ridisegno organizzativo approvato in dicembre

Efficacia ed di costi 2010, con valorizzazione delle filiali, revisione processi, ed altri

3 efficienza della (c14% totale costi 2010) interventi di ottimizzazione su organici e struttura.

struttura

-50 €mln Più formazione, più specializzazione, più coinvolgimento per le risorse

da Risk Management umane.

Riequilibrio peso strumenti non-core (impatto positivo non incluso

c200 €mln* nelle stime)

Gestione ottimale

di reddito disponibile Rimborso T-Bond (+160 €mln)

4 del capitale e

della liquidità (c21% del Risultato Riequilibrio ALM

Operativo Netto 2010) Il tutto con conseguenti impatti positivi attesi in termini di rating, di

accesso al mercato del funding e di costo del funding**

* Pieno potenziale di operazioni di capital management, non pienamente incluso nelle proiezioni economiche.

** Non incluso nelle proiezioni economiche 24I principali obiettivi strategici

Dettaglio delle azioni considerate

Principali differenziali sul Risultato Operativo Netto al 2015

Milioni di Euro

Ca. 577 €mln Ca. 466 €mln Ca. 50 €mln

2015E C/I: 20

30

inerziale 54% 106

con Azioni 44% 159

201

1.093

150

427

Ricavi: Ricavi: Costi (fase 2): Costi Costi (fase 3): Processi: Processi: Totale Upside non

Allineamento Sviluppo manovra (rafforzamento altri interventi effetti su effetti su effetto incorporato

performance “Total organizzativa fase 2): di crediti acc.ti rischi azioni (ALM, nuove

Reti + azioni re- Protection” e approvata revisione ottimizzazione e oneri al 2015E sul iniziative,

pricing, al maggior + altre azioni processi con su organici e Risultato miglioramento

netto contributo impatto sui struttura Operativo funding)

riequilibrio dividendi costi Netto

ALM

Obiettivo Ca. +158 €mln +67 €mln +201 €mln +100 €mln +48 €mln +30 €mln +10 €mln +614 €mln

al 2013: (37% target) (45% target) (100% target) (63% target) (45% target) (100% target) (50% target) (56% target)

25Cogliere il pieno potenziale del franchise MPS…

1. … attraverso:

2.

Cogliere il

Nuove

pieno

opportunità di

potenziale del

Business

1. Aumento produttività e redditività

franchise MPS

2. Massimizzazione capacità commerciale

4.

3. Gestione 3. Diversificazione ricavi

Efficacia ed ottimale del

efficienza della capitale, della

struttura liquidità e dei 4. Innovazione tecnologica

rischi

261) Aumento produttività e redditività: dall’analisi del

gap verso il mercato…

I Margine di Interesse/Totale Attivo II Commissioni Nette/Impieghi

440 €mln

8% Ricavi 2010 400 €mln Potenzialità di

7% Ricavi 2010

chiusura Gap vs

principali Banche

Italiane equivale a

2,20% 2,0% 1,5% 1,2%

1,64% 1,47% 1,3 €mld

Top Performer Media mercato MPS Top Performer Media mercato MPS

c24% dei Ricavi

2010

III Ricavi Negoziazione/Totale Ricavi IV Altri ricavi/Totale Attivo

200 €mln

14,0% 270 €mln 4% Ricavi 2010

0,24%

Potenzialmente, il

67% della crescita

0,10% ricavi 2010-2015

3,9%

potrebbe essere

0,02%

conseguita dalla

chiusura del gap

-0,4% Top Performer Media mercato MPS

Top Performer Media mercato MPS

27... alla loro chiusura attraverso azioni di capital

management e nella bancassicurazione…

I Margine di Interesse/Totale Attivo II Commissioni Nette/Impieghi I Costo del Funding*

440 €mln

8% Ricavi 2010 400 €mln

7% Ricavi 2010 CDS: MPS vs Media 45

banche italiane

2,20% 2,0% 1,5%

1,64% 1,2%

1,47%

Top Performer Media mercato MPS Top Performer Media mercato MPS -5

Delta pre Stress Test Delta post Stress Test

Commissioni: contribuzione da

I Tier 1 oneroso/Total Capital* II bancassicurazione e cross selling

Azioni di Capital Sviluppo

Management Bancassicurazione/

20% Cross Selling 416

173

9%

€mln

Prime 5 banche italiane MPS 2010 MPS 2015E

2010 2015E

Contributo pari al 34%

delle commissioni

incrementali in arco piano

* Non incluso nelle proiezioni economiche

28… attraverso sviluppo produttività e recupero sui

volumi della rete...

I Riallineamento a benchmark Raccolta: +11,1 €mld

territoriale medio per cluster

II omogenei e repricing Impieghi: +6,7 €mld

Ricavi: +347 €mln

Raccolta media per

dipendente (€mln)

8,8 8,5 Ricavi medi per dipendente (€/000)

6,8

Nuova Nuova GMPS 182,7 193,3

167,0 173,0 167,4

BMPS BAV

122,3 126,2 133,3 132,8

Impieghi medi per

dipendente (€mln)

Ex Ex Ex Ex Nuova Ex Ex Nuova GMPS

4,8 BT Bam Bmps Antv BMPS Bam Antv BAV

4,6

3,7

13,2% 10,7% 52,8% 12,6% 89,2% 0,7% 10,1% 10,8% 100,0%

Nuova Nuova GMPS % dei singoli sul totale

BMPS BAV

29... e attraverso diversificazione

MPS Capital Services Quote di Mercato

III Ricavi Negoziazione/ Totale Ricavi IV Altri ricavi/Totale Attivo IV

30.000 clienti PMI di

200 €mln BAV non pienamente

14,0% 270 €mln 4% Ricavi 2010 penetrati

~8,0%

0,24%

4,7%

3,9% 0,10%

0,02%

0,4%

-0,4% Top Performer Media mercato MPS

Top Performer Media mercato MPS

Equity CapitalDebt Capital Quota di mercato

Markets Markets naturale Corporate

Risultato netto negoziazione e valutazione att.

III finanziarie IV Dividendi : contribuzione da AXA MPS e Prima Sgr

Sviluppo Finanza e Diversificazione

MPS Capital Services ricavi

di cui: -52 €mln 135

principalmente per crisi 197

debito sovrano e

-30 €mln da FVO 70

€mln

-23 €mln

2010 2015E 2010 2015E

Trading per conto clienti Raddoppio del contributo

attraverso MPS Capital Services

302) Massimizzazione capacità commerciale sui clienti…

Dalla “segmentazione” alla “gestione della comunità locale”

Accurata Consulenza e

conoscenza del personalizzazione

cliente

capacità di identificare i veri erogazione dell’offerta in

bisogni dei clienti e termini personali e

articolazione di un’offerta a consulenziali (da atto

valore aggiunto / rilevante transazionale a

esperienza emotiva)

Passaparola Piacevolezza

del nuovo modo di fare nello spazio/ tempo e

banca della filiale-comunità nell’accesso alla banca

locale, che crea nuovo “semplice e credibile”

traffico

Convenienza

pricing basato sul valore percepito

e elevata fidelizzazione/ attrazione

di nuovi clienti target

31… e attenzione alla Customer Care

N reclami/anno pervenuti

Customer Perception ogni 1.000 clienti attivi

Index (CPI)*

2,1 2,0 1,5

85

81

75

2009 2010 2015E

2009 2010 2015E

Tasso di Retention Tasso di Acquisition

97,0% 6,2%

5,7%

95,3%

2010 2015E 2010 2015E

Tempo medio di evasione

dei reclami (giorni)

35

20 15

2009 2010 2015E

(*) Indicatori con scala in centesimi (100=valore massimo teorico), riferiti alla clientela Retail

323) Aumento della diversificazione della Top Line

Aumentata la diversificazione della top line: dal 12% al 23% del Risultato Operativo Netto

GMPS Risultato Operativo Netto: principali contributi (%)

MPS MPS

2007

MPS L&F

Capital

2010 Capital

MPS 2%

Gestione

Services MPS L&F Services Reti

7% 2% 14%

Crediti 1% commerciali

e “altro”

MPS 77%

Consum.it

Gestione

2%

Crediti 2%

Consum.it

Reti 5%

commerciali

e “altro”

88%

…con ottimi risultati di crescita nel 2010

DIVERSIFICAZIONE COMMERCIALE

Risultato Operativo Netto (2010/2009)

Ampliare la gamma di prodotti e servizi per i

clienti privati e corporate

102%

80% Sviluppo del Business Protezione con l’introduzione di

48% nuovi prodotti a marchio AXA-MPS e della consulenza a

360 e il riposizionamento di MPS Capital Services

22%

come banca di servizi Corporate e Investment Banking

(advisory, brokeraggio, structuring su operazioni di

Consumi.it MPS Leasing & Factoring

MPS Capital services MPS Gestione Crediti capitalizzazione e finanziamento via mercato)

334) Innovazione Tecnologica: Paschi FACE

Paschi FACE (Facile, Accessibile, Condivisa e Emozionante): nuovo sistema

informativo di Gruppo, multicanale e multidevice, esteso a tutte le attività

del Gruppo, dal back office alla vendita

Gli elementi innovativi I benefici attesi

-850 risorse per uscite dal servizio

nell’ambito del processo di riduzione e

Nuovo “modo di lavorare” dei dipendenti, ricomposizione degli organici di Gruppo

basato sui ruoli e le situazioni di lavoro

Nuovo “modo di fare Banca” nel presentarsi -650 unità in termini di crescita del

e interagire con i nostri clienti (“supportiamo i “tempo commerciale” per lo sviluppo

momenti della verità con il Cliente”) dei ricavi nell’attività con la clientela

Forte componente di innovazione 70-85 €mln di minori costi attesi nel

(tecnologica, di processo, di approccio) periodo 2011-2014

Nuovi sistemi di core banking che abilitano 85-110 €mln di maggiori ricavi attesi

la riduzione dei costi e la flessibilità nel periodo 2011-2013

Nuovo modello di Back Office, che aumenta

il livello di centralizzazione delle attività e Mantenere la proprietà intellettuale dei

favorisce un percorso virtuoso di efficienza ed servizi core e abilitare costantemente la

una mitigazione dei rischi operativi crescita del business

Investimento complessivo di c100 €mln di cui 40 €mln già spesato nel 2010

34Cogliere il pieno potenziale del franchise MPS...

1. … attraverso:

2.

Cogliere il

Nuove

pieno

potenziale del

opportunità di

Business

Aumento produttività e redditività

franchise MPS

Massimizzazione capacità commerciale

4.

3. Gestione Diversificazione ricavi

Efficacia ed ottimale del

efficienza della capitale, della

struttura liquidità e dei Innovazione tecnologica

rischi

Le strategie e le iniziative di:

Direzione Privati

Direzione Corporate

Corporate Center e altre funzioni operative

35Direzione Privati: Banca di riferimento per i clienti

privati

PRIVATI Diventare Banca di riferimento per tutti i clienti privati attraverso un modello di

CORPORATE “gestione della relazione” imperniato sulla specializzazione per competenza e su

CORPORATE

CENTER un assetto produttivo/distributivo ottimizzato e orientato alla creazione di valore

per la clientela e alla massimizzazione del profilo reddituale per il Gruppo

Obiettivi Progetti

Cogliere le opportunità implicite di sviluppo in Innalzamento produttività filiali e

profondità ed estensione della rete MPS in valorizzazione conoscenza del cliente e

Italia, incrementando la produttività ed dei suoi bisogni, anche attraverso sviluppo

allineando le performance delle filiali al territorio strategico e innovazione della piattaforma

di riferimento CRM

Creare valore per il Cliente attraverso servizi di Innovazione di prodotto e consulenza a

consulenza a 360 , che favoriscano una 360 (Crescita, Protezione, Valorizzazione),

gestione finanziaria sostenibile e con sviluppo della piattaforma Advice e

consapevole, e partnership strategiche nel front-end commerciale Paschi Face

mondo della produzione a livello italiano e

internazionale

Confermare il posizionamento della rete

Multicanalità Integrata ed evoluzione

coerentemente con le aspirazioni MPS di essere

dei modelli di relazione

banca relazionale commerciale leader

36Progetto 1: Conoscenza del cliente e pianificazione

commerciale di cross-selling “sostenibile”

PRIVATI

Stima del potenziale non ancora intercettato: circa 25 €mld di raccolta e 15 €mld di

CORPORATE

impieghi, calcolato sia come share of wallet sui clienti esistenti, sia come sviluppo su

CORPORATE

CENTER nuova clientela (rispetto al full potential)**

Sfruttare il full potential:

valutare i bisogni di prodotti e servizi bancari, finanziari e assicurativi potenziali e non

ancora soddisfatti dei clienti privati (famiglie consumatrici e produttrici)

indirizzarne la copertura (cross-selling e up-selling) attraverso opportune campagne

commerciali e le piattaforme di consulenza

Copertura bisogni Famiglie e SB*

7%

21%

18% 22%

10% 11%

71% 25%

19%

6% 29%

24% 26%

19% 16%

8% 8% 6% 1% 1%

1

Gestire la 3

Acq uistare 5 sten ere

So 7

Pro teg ger 9 11 13 15 17

Disp orre

19 lificare

Semp

immo bili / sp ese Pro teg gere Assicurare il Valo rizzare il la relazio n e / i

cassa e e i ben i / Risp armiare d ella

Sup p o rtare la famig lia / futuro p atrimo nio p ro cessi

i co n sumi o ccasionali / l'azien d a liq uidità

la crescita Gestire il le p erso ne o p erativi

p rimari

circo lante

% Clienti con bisogni soddisfatti % Clienti con bisogno potenziale

* Partendo da una classificazione di 12 Bisogni tipici delle famiglie ed altrettanti delle small business, la copertura dei bisogni rappresenta la % della base clienti (a vari livelli: complessiva, della filiale,

del cluster di appartenenza) che, alla data, presenta il Bisogno coperto, poiché ha in portafoglio uno o più prodotti che lo soddisfano 37

** Considerati nelle proiezioni economiche solo per il 44%Progetto 2: Innovazione di prodotto e Consulenza a

360

PRIVATI

CORPORATE Leve commerciali* 2008 2009 2010 2010-2015

CORPORATE

CENTER

Il Gruppo MPS, fra i primi a mettere in campo un modello

Gamma prodotti e

performance

di servizio basato sulla consulenza a 360°, al fine di:

Formazione,

creare nuove fonti di reddito sui clienti a maggior valore incentivazione alla

rete

aggiunto

avere una struttura di ricavi anticiclici Campagne

commerciali

sfruttare pienamente il modello di offerta multibrand e le

partnership con le fabbriche prodotto

Promozioni per la

clientela

costruire un legame di fiducia fra il cliente ed il consulente

prosegue il proprio impegno affinché …

Comunicazione in

filiale

… la filiale diventi uno “ ” dove i clienti

possono trovare soluzioni chiare e servizi affidabili per le loro

Qualità del servizio

esigenze di … Direct Marketing e

recall su pdt bundled

Integrazione in

Paschi Face

Target rete:

5 appuntamenti commerciali al giorno per ogni

gestore della rete (che permette di vedere un

Sosteniamo tutti i cliente 2 volte l’anno per fare una proposta)

tuoi progetti 2 contatti telefonici all’anno con ogni cliente

* Esempio total protection 38Progetto 2: Banca luogo della protezione (1/3)

PRIVATI

CORPORATE Ridefinire l’assicurazione in banca significa …

CORPORATE

CENTER

Attività bancarie tradizionali Nuovo Pilastro

“Banca luogo della

protezione”:

nuovo posizionamento per Protezione della persona

meglio rispondere alle e dei beni

esigenze del mercato e dei

clienti tramite un ventaglio

più ampio (strettamente

connesso) di prodotti:

Investimento, risparmio e

previdenza

Investimenti e Risparmi

Protezione della persona e

e Previdenza

del patrimonio

… supportare MPS nel:

Consolidare un posizionamento distintivo rinforzando gli elementi di differenziazione dai competitor

Generare “traffico” in filiale ottimizzando il valore del tempo a disposizione del gestore

Crescere nelle linee di business maggiormente profittevoli e “capital light” sviluppando nuove fonti

di guadagno

39Progetto 2: Banca luogo della protezione (2/3)

PRIVATI

CORPORATE Rinnovare il business del risparmio gestito

CORPORATE

CENTER

Modificare il business mix a favore delle Unit e dei Pension Fund per assicurare una profittabilità

sostenibile

Accelerare la crescita del business della Protezione, sviluppando l’utilizzo del Direct Marketing e

facendo leva su prodotti Motor e soluzioni stand alone

Flussi lordi

6,7 Opportunità di business

Tradizionali

Polizze Vita

5,9 possono essere maggiormente

5,2

sfruttate nell’ottica di una crescita

United linked futura più forte e sostenibile

Prodotti: Unit Linked, prodotti di

Index linked puro rischio sia Vita che Danni;

Previdenza, PAC

€mld

Previdenza Segmenti di mercato: Family,

2011E 2013E 2015E Small Business, Promotori

Finanziari, Family Office,

Vita P&C Corporate

Opportunità di modelli di

Protezione

563 business: Direct marketing,

Volumi

211 Auto, Carte di Credito

125 327

72 153

€mln €mln

2011E 2013E 2015E 2011E 2013E 2015E

40Progetto 2: Banca luogo della protezione (3/3)

PRIVATI

CORPORATE

CORPORATE

CENTER

L’ambizione 2015

Volumi Forte contributo dei nuovi business alla crescita +300%

protezione

Volumi Discontinuità nel mix e consolidamento crescita +40%

polizze vita

Commissioni

Maggiore incidenza del bank insurance per BMPS +140%

alla rete

Indici di P&C: -5 punti sul Combined ratio

profittabilità Life: +90% di crescita del New Business Value (NBV)

Una strategia globale dedicata a tutti gli stakeholder

Preferenza Innalzare i livelli di soddisfazione del cliente da 60 ai massimi

dei Clienti nel settore della bancassicurazione

Preferenza Migliorare la soddisfazione dei distributori del 20% nell’orizzonte

della temporale 2009/2015 (da 7,1 a 8,5)

Distribuzione Incrementare le commissioni pagate a MPS da ~173 a ~416 €mln

41Progetto 2: MPS Advice: consulenza e innovazione

finanziaria

PRIVATI

CORPORATE

CORPORATE

CENTER

Investimenti

Protezione

Contesto normativo: MiFID Review

Contesto competitivo: introduzione di prime forme di Liquidità

Contesto di

riferimento consulenza fee based e necessità di valorizzare la

Rete distributiva attraverso sviluppo di nuove fonti di

Previdenza

reddito

Finanziamenti

First mover nel lancio di servizi di consulenza

avanzata remunerati, “industrializzati” e scalabili

Posizionamento (2008)

del Gruppo Sviluppo di forme di remunerazione “fee based”

Montepaschi Servizi ad elevato valore aggiunto

commercializzate in fase pilota dalle Reti dal 2010

Estensione a partire da 2011 dell’approccio MPS

Clienti in consulenza Masse in consulenza

Advice su comparti Protezione e Previdenza avanzata avanzata

Semplificazione offerta consulenza investimenti 84,6

Linee guida per Completamento dell’approccio consulenziale su 504

la 25,2

comparti mancanti (Gestione Liquidità e 82 144 14,8

valorizzazione

dei servizi di

Finanziamenti)

/000

consulenza Ridisegno e valorizzazione dei canali distributivi (fisici € mld

2009 2010 2015E 2009 2010 2015E

e remoti) in coerenza con approccio duale:

consulenza vs. transazioni

Previsti al 2015 più di 100 €mln di ricavi

diretti/indiretti legati all’attività di

consulenza

42Progetto 2: Consum.it

PRIVATI

CORPORATE 2010: un anno di ottimi risultati…

CORPORATE

CENTER

Stock 6,4 €mld

Flussi di erogazioni: +4,3% a/a

58%

con QdM al 5,2% (+48 bps vs 2009)

4%

8%

31%

Ricavi Finalizzato Carte

Prestiti Personali Cessione del quinto

+10%

311,3

282,9

Utile netto 2010: 23 €mln

(vs 6 €mln nel 2009)

€mln

2009 2010

43Progetto 3: Multicanalità integrata ed evoluzione dei

modelli di relazione

PRIVATI

CORPORATE

CORPORATE

CENTER

Incremento Da centro

numero contatti transattivo/ di 2,4 mln di clienti di multi-canalità

proattivi e accesso al credito integrata nel 2015 e più di 8 mln

Traffico “animazione”, co- a punto di

branding, layout vendita e post

transazioni annue migrate dalle filiali ai

da “retailing” vendita canali remoti

Da punto di

Sviluppo soluzioni

vendita a

innovative a Specializzazione per competenza degli

“solution

Soluzioni problemi complessi

center” (offerte addetti su consumer finance, protezione,

non solo finanziari

integrate e investimenti, finanziamenti, …

con banca “advisor”

consulenza)

Ottimizzazione Da “solution

dell’esperienza center” a “social

emotiva del network”

Emozioni cliente (luogo dedicato alla 5 “flagship store” nelle principali piazze

piacevole di comunità italiane

socialità “aperta”) territoriale

Contratti di Remote Banking (mln) Canali Diretti/ Totale Canali*

2,4 81%

1,5 63% 67%

1,3

2009 2010 2015E 2009 2010 2015E

* Numero di transazioni

44I Target della Direzione Privati (1/2)

PRIVATI

Valorizzazione del canale distributivo tradizionale e sviluppo dei canali

CORPORATE

specialistici e dei servizi digitali – alcuni numeri

CORPORATE

CENTER

Attuale potenziale 25 €mld di raccolta, 15 €mld di impieghi (rispetto al full

Produttività potential*)

della Rete e

1 Riallineamento Rafforzamento della struttura commerciale in coerenza con la crescita della

Performance base clienti e con il recupero di efficienza e produttività da migrazione

Filiali

operatività su canali diretti e processi no carta/no cassa

Bisogni potenziali in % sulla clientela:

Conoscenza del ~ 10% su servizi di gestione cassa e consumi primari (conti correnti e sistemi

Cliente e di pagamento)

Programmazione ~ 25% su sostegno ad acquisti occasionali (carte revolving e credito al

commerciale

consumo)

~ 40% su protezione persona e patrimonio

2 Leadership di mercato sulla % delle masse in consulenza a pagamento

(30%, circa 50 €mld) attraverso azioni di ottimizzazione finanziaria dei portafogli

della clientela

Innovazione

Vantaggio di first mover bancario su previdenza e protezione (risultati ad oggi

di Prodotto e

Consulenza a su polizze protezione: ~21% hit ratio in filiale, ~14% hit ratio su Direct Marketing)

360 Sviluppo del comparto monetica: diminuzione dei costi (circa -10 €mln) e

incremento dei ricavi da commissioni (esempio: protezione dei mezzi di

pagamento)

* Considerati nelle proiezioni economiche solo per il 44%

45I Target della Direzione Privati (2/2)

PRIVATI

Valorizzazione del canale distributivo tradizionale e sviluppo dei canali

CORPORATE

specialistici e dei servizi digitali – alcuni numeri

CORPORATE

CENTER

Obiettivo 2,4 mln di clienti abilitati all’uso della multicanalità integrata nel

Multicanalità

Integrata ed 2015 (1,5 mln nel 2010), con migrazione su canali non presidiati di circa 45 mln

3 evoluzione operazioni, recupero di tempo commerciale per circa 280 FTE

modelli di

1.200 ATM cash-in entro il 2015 e più di 8 mln operazioni transazionali

relazione

annue migrate dalle filiali ai canali remoti (81% dell’operatività transazionale sui

canali remoti a regime)

5 filiali relazionali da realizzare nelle maggiori città italiane come “flagship

stores”

Consolidamento del business del Family Office con raggiungimento di

circa 15 €mld di masse gestite

Canali

4 specialistici Rafforzamento della rete di Promozione Finanziaria: pareggio operativo già

e servizi raggiunto nel 2010, significativa crescita dei volumi (circa 60%) e della redditività

digitali

(circa 15 €mln utile netto a regime)

Attivazione di un portafoglio di opzioni di crescita sul mercato digitale

46Le azioni previste al 2015

PRIVATI

Effetto sui ricavi e volumi operativi

CORPORATE

CORPORATE

CENTER

Ricavi al 2015 derivanti dalle azioni

Milioni di Euro

98

170

479

211

Iniziative Recupero Ottimizzazione Sviluppo Azioni

individuate produttività rischio/rendimento Total al 2015

impieghi e sviluppo protection

commissioni

• +9,2 €mld Ca. +533 €mln

• ca. 3,6 €mld

Raccolta - +9,2 €mld

(switch amm.ta

vs. diretta m.l.)

• +3,9 €mld

Impieghi • ca. -2,8 €mld imp. - - +1,1 €mld

“improduttivi”

47Direzione Corporate: Banca di riferimento per il mid-

corporate

PRIVATI Rafforzare la relazione con le imprese, con particolare focus verso il mid-

CORPORATE corporate e verso il Centro Nord, facendo leva anche sulla valorizzazione delle

CORPORATE

CENTER società prodotto e sullo sviluppo della presenza della banca all’estero, nonché

sviluppare sinergie con il mondo privati e all’interno della stessa filiera corporate

Obiettivi Progetti

Aumentare penetrazione sul mid-corporate Remix del portafoglio su basi settoriali,

e nel Centro Nord e sviluppare sinergie segmenti di clientela e zone geografiche

con il comparto privati e all’interno della

stessa filiera corporate

Valorizzazione delle Società Prodotto Accelerazione del riposizionamento di MPS

Corporate attraverso lo sviluppo Capital Services, con ampliamento dell’attività

dell’attività di MPS L&F e l’ulteriore di advisory; esternalizzazione attività post-

implementazione delle attività di MPS vendita e nuovi sistemi informatici ad hoc,

Capital Services distinti per aree di business per MPS L&F

Creazione di un’Area di Business per il Far

Aumentare la presenza della banca sui

East, valorizzazione delle Filiali e Banche

mercati internazionali costruendo un

estere prevalentemente a beneficio della

sistema di reti e relazioni con i paesi del

clientela italiana. Razionalizzazione degli Uffici

Far East

di Rappresentanza

48Progetto 1: Remix del portafoglio su basi settoriali,

segmenti di clientela e zone geografiche

PRIVATI

CORPORATE

CORPORATE

CENTER

Un gap da chiudere nella parte più ricca

Le azioni

del Paese e in termini di Share of Wallet

Sviluppare sinergie con il comparto privati e

all’interno della stessa filiera corporate

Maggior penetrazione sul mid-corporate per

43,2% capitalizzare meglio l’ampiezza e la qualità dell’offerta

corporate del Gruppo MPS

39,9%

Maggior crescita al Centro-Nord, stante la maggiore

densità imprenditoriale ed il maggior fatturato medio

% filiali nel Nord Italia % impieghi nel Nord Italia

Ricalibratura dei portafogli dei nostri gestori territoriali

e maggior aderenza del Modello di Servizio alle

configurazioni imprenditoriali sul territorio

20.6%

12.9% Rafforzamento del livello di informatizzazione a monte

e/o a valle nelle operazioni creditizie con coordinato

intervento di tutte le componenti dell’offerta corporate

e con attenzione al trade-off dei prodotti alternativi

2010 SoW SMEs Potenziale derivante da

pieno utilizzo accordato

49Progetto 2: Significative opportunità di sviluppo del

Capital Market

PRIVATI

CORPORATE

CORPORATE

CENTER

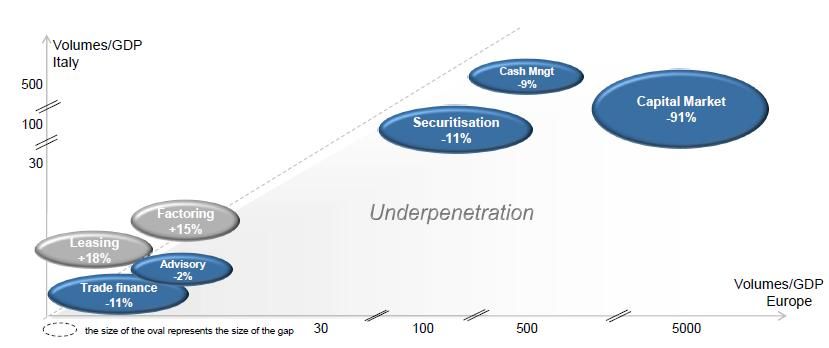

MPS Quote di mercato

Anche

attraverso

potenziamento

~8,0%

della struttura

4,7%

0,4%

Equity CapitalDebt Capital Quota di mercato

Markets Markets naturale Corporate

Il Corporate banking italiano mostra un gap significativo se paragonato all’European Corporate banking. I settori

che mostrano le più significative opportunità di sviluppo sono Capital Market, Advisory, Cash management;

Accelerazione del riposizionamento di MPS Capital Services come banca nei segmenti Mid / Large Corporate /

Istituzioni Finanziarie, con ampliamento dell’attività di advisory e maggior incidenza del credito strutturato e

specializzato rispetto al totale dello stock creditizio;

Ampliamento dell’attività di Capital Markets;

Ampliamento dell’attività di Global Markets con potenziamento sales force su equity, fixed income ed emerging,

high yield, convertible, inflation bond, etc.

50Le azioni previste al 2015

PRIVATI

Effetto sui ricavi e volumi operativi

CORPORATE

CORPORATE

CENTER

Ricavi al 2015 derivanti dalle azioni

Milioni di Euro

1

70

128

56

Iniziative Recupero gap Ottimizzazione Sviluppo Azioni

individuate produttività rischio/rendimento Total al 2015

filiali impieghi e sviluppo protection

commissioni

Raccolta • +1,5 €mld - Ca. +9 €mln +1,5 €mld

• +2,5 €mld

Impieghi • ca. -3,2 €mld imp. - - -0,7 €mld

“improduttivi”

51La gestione degli altri rischi

PRIVATI

CORPORATE

CORPORATE

CENTER

Obiettivi Iniziative

Forte presidio della gestione dei rischi

Minimizzare i costi connessi al sistema dei Forte presidio dei rischi di mercato

rischi

Per il rischio tasso, la struttura della curva

Mantenimento delle strategie tattiche di induce a perseguire iniziative di sfruttamento

presa beneficio dalla gestione del rischio della trasformazione delle scadenze,

tasso e del rischio sovrano nell’ambito dei limiti massimi di rischio

consigliati dalle Autorità di Vigilanza

Tutta la gestione dei rischi deve trovare

piena integrazione nelle dinamiche Forte coordinamento tra le attività svolte a

commerciali e di assunzione dei rischi vario titolo dalla Direzione CFO, dalla

finanziari di Gruppo, in un’ottica di forte Direzione Finanza e da MPS Capital Services

integrazione e correlazione di tutte le

dinamiche

Gestione dei rischi operativi

PD media (%)

Focus sull’analisi, monitoraggio e gestione

2,32 proattiva del rischio operativo

2,21

Particolare attenzione verrà posta alla

gestione del rischio frode, in forte crescita in

fasi economiche a bassa crescita e ben

2009 2010 collegato all’offerta assicurativa danni

52Rischio di Credito: Copertura dei rischi superiore al

mercato

PRIVATI

Forte rafforzamento delle coperture negli ultimi 3 anni

CORPORATE

CORPORATE 68% dei crediti garantiti

CENTER

Copertura Sofferenze: +3% vs peers Copertura del totale crediti deteriorati: +8% vs peers

63,1%

41,8% 44,4% 43,1% Media

56,8% 57,3% 56,0% banche

56,0% 53,3%

29,5% 28,4% italiane:

24,2%

33,9%

2008 2009 2010 MPS Banca 1 Banca 2 Banca 3 Banca 4 Banca 5

MPS Media banche italiane

Impieghi Garantiti (in % del totale) Loan to Value Flussi Mutui Residenziali

0,2%

68%

57% 45,9%

42% 47%

53,9%

2009 2010

Impieghi Garantiti di cui Real Estate < 70% 70% - 80% > 80%

53Rischio di Credito: Gestione dinamica del portafoglio

PRIVATI

Gestire il turnover del portafoglio con focus sulla qualità e sul recupero di

CORPORATE

valore

CORPORATE

CENTER

Obiettivi Iniziative

Guidare il livello di provisioning e di Revisione organizzativa degli assetti e dei

qualità del credito “through the cycle” processi del credito, attraverso:

coerentemente con gli obiettivi di conto il decentramento delle autonomie sulla rete per

economico di gruppo le controparti con basso rischio

trasformazione dei Laboratori Fidi in “agenzie di

Trasformare il contenzioso da processo rating”

amministrativo in “centro di business” riposizionamento sul territorio, nell’ambito dei

orientato al recupero di valore intrinseco Centri PMI, del ruolo dell’analista crediti

negli asset distressed (valore immobiliare creazione del Settore Credito e Qualità nelle

in primis) Direzioni Territoriali con l’obiettivo di valutare il

merito creditizio per le pratiche in autonomia e

monitorare la qualità del credito della Direzione

Declinare le politiche del credito per

Territoriale

aree e territori ottimizzando asset mix

in ottica di min assorbimenti e max Ottimizzazione delle politiche creditizie, con

redditività sul capitale incremento della qualità dell’attivo e riduzione

Costo del credito (bps) del costo del rischio, collegata anche alla sua

diversificazione rispetto ai principali fattori di

74 rischio, progressivo repricing stock e nuovi flussi

60

Gestione proattiva delle problematiche e

aumento della capacità di recupero

2010 2015E Costituzione e avvio operativo della Reoco

54MPS Gestione Crediti Banca:

Sviluppo attività extra-captive

PRIVATI

Sfruttare le opportunità di sviluppo nel mercato dei NPL, per sviluppare

CORPORATE

attività di recupero crediti extra-captive

CORPORATE

CENTER

Sofferenze lorde sistema bancario*

MPS Gestione Crediti:

Portafoglio extracaptive a

59,0

77,8 regime:

Le opportunità 41,3 c5%-7% del mercato

del mercato (3-5 €mld)

€ mld

2008 2009 2010

Tasso crescita recuperi Net Operating Profit

13% +22%

Il track record 9% 16,7

20,4

della società

€ mln S&P's assigns ABOVE

AVERAGE ranking to MPS

2009 2010 2009 2010 Gestione Crediti

Le commissioni rivenienti dai recuperi conseguibili sul portafoglio extra-captive garantirebbero

ampiamente la copertura dei costi per gli investimenti in ambito informatico, i costi di

riorganizzazione ed il potenziamento dell’organico (incremento di 50/70 risorse)

* Fonte: ABI

55Consorzio Operativo (IT): fornitore di servizi

“end-to-end”

PRIVATI

Presentarsi sul mercato come fornitore di Servizi “end-to-end” per l’IT ed i

CORPORATE

Back Office, valutando i propri asset e partendo dal vantaggio competitivo

CORPORATE

CENTER di Paschi FACE e da una struttura organizzativa orientata al mercato

Continuare a migliorare la capacità di supportare il terzo Gruppo

Supporto al Gruppo

Bancario italiano sui modelli di sviluppo e organizzazione della

MPS

dinamica aziendale

Creazione di economie di scala e di sistema per l’erogazione di servizi

non-core al mercato (Facility Management, Amministrativi,

Economie di scala e di Procurement, gestione fatture fornitori)

Sistema

Iniziative di sistema con accordi cross tra banche e altre industry per

flessibilizzare il mercato delle operations

Piattaforma tecnologica e centro di competenza per estendere

l’offerta di nuovi prodotti e servizi anche non bancari in partnership

industriali (processi/applicazioni per servizi innovativi di elevato

Evoluzione dei servizi e potenziale)

modalità di offerta

“cloud” Offerta con alti livelli di servizio a gruppi di banche “affini” o di

piccole/medie dimensioni con la formula del “Paghi ciò che serve” -

fornitura di servizi e infrastrutture secondo la logica Cloud (es.

vendere Paschi FACE alle piccole/medie banche italiane)

56Intermediazione per conto clientela: accrescere il

supporto alla profittabilità, a parità di risk-appetite

PRIVATI

CORPORATE

CORPORATE

CENTER

Obiettivi Iniziative

Incremento del contributo integrativo

rispetto a quello atteso dal business

commerciale, allineando l’incidenza della Approccio tattico ai mercati finanziari,

linea di trading su ricavi alla practice di cogliendo le opportunità sui diversi segmenti

mercato che via via si dovessero prospettare, nel

rispetto degli attuali livelli di risk appetite,

Ottimizzazione della gestione del facendo leva su MPS Capital Services

portafoglio finanziario strategico del

Gruppo

Risultato netto negoziazione e valutazione att. finanziarie

/ Tot Ricavi al 2010*

14,0%

di cui: -52 €mln

principalmente per crisi

3,9% debito sovrano e

-30 €mln da FVO

-0,4%

Top Performer Media banche MPS

italiane

* Fonte: comunicati stampa 2010 (UCI, ISP, BPM, BP, UBI)

57Nuove opportunità di Business

1.

2.

Cogliere il

Nuove

pieno

opportunità di

potenziale del

Business

franchise MPS Potenziali nuove opportunità di business per

diversificare i ricavi.

4.

3. Gestione

Efficacia ed ottimale del

efficienza della capitale, della

struttura liquidità e dei Il contributo economico-finanziario di tali iniziative non è incluso

rischi

nelle proiezioni di Piano Industriale

58Potenziali nuove opportunità di business per

diversificare i ricavi (1/2)

Offrire un servizio immobiliare completo: dall’attività di valutazione,

Banca Real monitoraggio e reporting della ricchezza immobiliare a quella di intermediazione/

Estate compravendita dell’immobile (in sostituzione o in JV con le agenzie immobiliari),

all’offerta del mutuo e sviluppo dei servizi accessori (ristrutturazione, facility e

property management, amministrazione e fiscale)

Rafforzare la capacità di creare e consolidare relazioni di lungo periodo con

Family imprenditori e famiglie con grandi patrimoni attraverso una mission focalizzata su

Office/Private generazione nel tempo di rendimenti “reali” e stabili attraverso soluzioni finanziarie

Banking “robuste” e indipendenti, un presidio dedicato e globale dei bisogni del Cliente,

consulenza non finanziaria: trust, fiscale, legale, immobiliare

59Potenziali nuove opportunità di business per

diversificare i ricavi (2/2)

Promozione

Valorizzare pienamente la Business Unit di Promozione Finanziaria in ottica di

Finanziaria e

multicanalità integrata, e ampliare la gestione commerciale dei clienti del

Internet

Gruppo che scelgono l’interazione in via esclusiva sui canali diretti

Banking

Piattaforma Sviluppare qualitativamente i sistemi di pagamento, da prodotto transazionale

SMART Direct a strumento di supporto all’utilità di consumo, integrandosi a monte nella catena di

Payments valore delle decisioni di acquisto, anche attraverso partnership con il mondo

della GDO

Laboratorio di Estendere, con approccio sperimentale, l’operatività sui canali distributivi e diretti

innovazione lungo tre principali direttrici: 1) nuovi strumenti di comunicazione / relazione, 2)

digitale personalizzazione del servizio, 3) nuovi prodotti e servizi

60Efficacia ed efficienza della struttura…

1.

2.

Cogliere il

Nuove

pieno

opportunità di

potenziale del

franchise MPS

Business

… attraverso:

Revisione modello organizzativo

4.

3. Gestione

Efficacia ed ottimale del Engagement del personale e crescita

efficienza della capitale, della

struttura liquidità e dei professionale

rischi

Struttura dei costi più bassa e flessibile,

adeguata al modello industriale scelto

61Revisione modello organizzativo

Obiettivi Iniziative

Razionalizzazione e riorganizzazione

avvicinando periferia e centro

strutture centrali e di governo, attraverso la

Velocità e snellezza catene

comunicative/ decisionali,

revisione dell’assetto organizzativo lungo tutta

Miglioramento governance: la filiera distributiva per un presidio coordinato

efficienza/efficacia dell’azione di governo e sistematico del territorio

Fase 2

Semplificazione strutture organizzative e

dei processi, grazie anche alla revisione

Creazione di una banca semplice e dell’architettura tecnologica (Paschi Face), che

credibile in grado di avvicinare centro e consentirà la liberazione tempo commerciale

periferia con obiettivo risposte “real time” (obiettivo filiali zero back-office)

Centralità del Titolare di Filiale, con

l’attribuzione di maggiori leve manageriali

Razionalizzazione organizzativa e societaria

Miglioramento della governance

delle reti commerciali e delle fabbriche

riassetto della struttura

delle reti commerciali e

prodotto

Miglioramento governance delle reti Razionalizzazione della struttura

organizzativa

commerciali e delle società prodotto: distributiva, con l’ottimizzazione della

efficienza/efficacia dell’azione di governo presenza in alcune aree geografiche, e

Fase 3

razionalizzazione del personale, attraverso

l’uscita di risorse ad elevata anzianità di servizio

Riassetto della struttura distributiva con e nuove assunzioni

ottimizzazione della presenza MPS

Efficientamento Consorzio Operativo, grazie

ad un utilizzo più pervasivo della tecnologia

(refresh tecnologico e nuove politiche di

sourcing)

62Risorse Umane: Engagement del personale e crescita

professionale

Obiettivi Iniziative

Sviluppo qualità distintive in chiave

imprenditoriale e in termini di Nuovo modello di gestione delle risorse,

comportamenti positivi interni ed esterni con creazione del ruolo del Gestore Risorse

vs. cliente Umane al fine di pianificare gli obiettivi di

medio-lungo periodo

Definizione ed attuazione di un modello di Mappatura delle attitudini delle risorse,

engagement teso a rafforzare il senso di che consenta individuazione di potenzialità

appartenenza, basato su ottimizzazione ed aspirazioni di ogni risorsa così da

retributiva, benefit, crescita professionale orientarne la crescita e valorizzarne le

e comunicazione interna, ambiente di capacità

lavoro

Formazione comportamentale e

specialistica e mobilità

Valorizzazione delle risorse ad alto

potenziale, con la definizione ed attuazione

di un “modello di imprenditorializzazione”

Formazione per impiegato teso a supportare comportamenti proattivi

(ore) ed idee innovative

55-60 Sviluppo engagement e senso di

36 48 appartenenza

2009 2010 2013

63Altre Spese Amministrative: Struttura dei costi più

bassa e flessibile, adeguata al modello industriale scelto

Obiettivi Iniziative

Riprogettazione struttura dei costi Ridisegno della struttura di costo, con

maggiormente focalizzata allo sviluppo dei ottimizzazione dei costi per aggregato e in

ricavi e strutturalmente più elastica funzione del ruolo/supporto alle attività di

mercato e di servizi ai clienti

Revisione dei processi di “supply

Raggiungimento di un livello “target chain” di Gruppo

eco-sostenibile” con nuovo contesto

(istituzioni finanziarie come “utilities” da Iniziative di space management

efficientare) (razionalizzazione spazi occupati,

rinegoziazione fitti passivi, vendita spazi

inutilizzati e/o reimpiego vs terzi)

Cambiamento tecnologico: Progetto

Ridisegno dei processi filiale per Paschi Face

migliorare i livelli di servizio

interni/esterni, ridurre i costi e Ridisegno del modello organizzativo del

aumentare la produttività Back Office (“Filiali Zero Back Office”)

finalizzato a liberare tempo commerciale in

filiale e migliorare il livello di servizio

64I dipendenti come “imprenditori proattivi” orientati

al dialogo e all’ascolto dei clienti

“New winning commercial attitude”

Front Office/Total Staff

Comportamento

orientato alla qualità 75%

68%

Ricavi primari/FTE

Cultura imprenditoriale

249,6 2010 2015E

174,7

€ /000

2010 2015E

Employee Perception Index* Comportamento

orientato

all’innovazione

Attaccamento al

79

cliente 69

65

2009 2010 2015E

Raccolta Diretta/FTE

Comportamento

orientato alla 5,03

6,93

relazione

Comportamento €mln

orientato al 2010 2015E

supporto

(*) Indicatori con scala in centesimi (100=valore massimo teorico), riferiti alla clientela Retail

65Puoi anche leggere