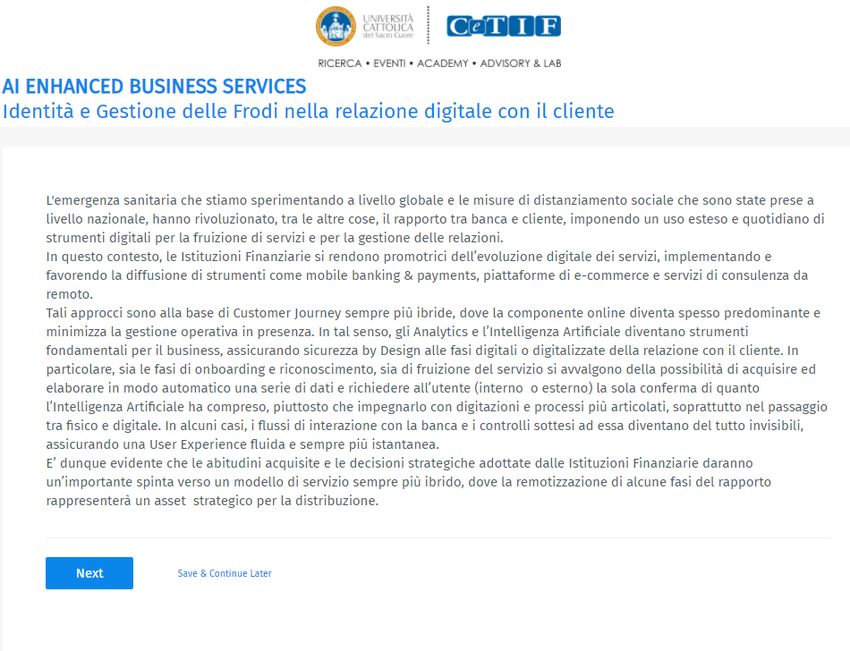

AI ENHANCED BUSINESS SERVICES - GESTIONE DELL'IDENTITÀ E DELLE FRODI NELLA RELAZIONE DIGITALE CON IL CLIENTE - CETIF

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

AI ENHANCED BUSINESS SERVICES

gestione dell’identità e delle

frodi nella relazione digitale con

il cliente

25 Marzo 2021

In collaborazione con|

IL PERCORSO DI RICERCA: LE INTERVISTE

A seguito di un’analisi preliminare, sono state erogate una serie di interviste one to one con una selezione dei

Research HUB Steering Committee Members, con l’obiettivo di realizzare un’analisi rappresentativa dello scenario

oggetto della ricerca.

RESEARCH HUB STEERING COMMITTEE MEMBERS

Fabio Caliceti, Responsabile Direzione Digitale e Organizzazione, CREDEM

Valerio Cencig, Head of Compliance Digital & Data Transformation, Intesa Sanpaolo

Stefano Cioffi, Responsabile Servizi Digitali e Open Banking, Banco BPM

Gino Giovini, Responsabile Area Compliance, BPER

Roberto Monachino, Group Chief Data Officer, UniCredit

Raffaele Panico, Responsabile Antifrode e Controlli, Poste Italiane

Walter Pinci, Direttore Generale, Postepay

Riccardo Renna, COO & Innovation, Banca Generali

2

IL PERCORSO DI RICERCA: SURVEY E RESEARCH MEETING

Alle banche coinvolte è stata sottoposta una Survey quali-quantitativa, i cui risultati sono stati discussi e analizzati nel corso di

Research Meeting con i rappresentanti delle banche intervistate, SAS e altre aziende portatrici di esperienza (es. Challenger

Banks, player digitali). Le figure coinvolte appartengono alle aree Business, Compliance e Antifrode / Sicurezza.

3

IL PERCORSO DI RICERCA: WEBINAR DI PRESENTAZIONE

4LA CONTRAPPOSIZIONE TRA IL CANALE FISICO E QUELLO DIGITALE

CONTINUA AD ESSERE CENTRALE NELLA RELAZIONE TRA BANCA E CLIENTE

Più di 9000 sportelli chiusi in 10 anni, di cui circa il

70% negli ultimi 5 anni con una relativa

-12% nell’utilizzo delle filiale durante

riduzione del personale di circa il 50%* la pandemia con un decremento atteso

del -26% post-pandemia**

35% utilizzerebbe un consulente umano in

video call per svolgere una domanda per un

mutuo o per un finanziamento*** +30% nell’utilizzo del mobile e

+23% del web banking durante

la pandemia, con un valore atteso

41% dei clienti attribuisce

rispettivamente del +19% e

all’ATM evoluto un ruolo +16% post-pandemia**

rilevante per la propria

operatività****

Rielaborazione CeTIF Digital Banking HUB, Fonte: *Banca d’Italia Statistiche «Banche e Istituzioni Finanziarie: articolazione territoriale» **BCG

«The Front-to-Back Digital Retail Bank» ***Accenture «Europeans are skeptical about their banks. Here’s what the data tells us» ****Ipsos 5GLI IMPATTI DELLA PANDEMIA SUL DIGITALE

LE ISTITUZIONI PARTECIPANTI ALLA

RICERCA AFFERMANO CHE:

L’AUMENTO DELLA DIGITALIZZAZIONE NEL NEW NORMAL HA L’ACCESSO ALLE INFORMAZIONI BANCARIE AVVIENE

IMPATTATO SUI SISTEMI DI MONITORAGGIO CHE, ATTUALMENTE, MAGGIORMENTE TRAMITE MOBILE RISPETTO AD ALTRI DEVICE

DEVONO FAR FRONTE:

GLI UTENTI SONO COMPRESI IN UNA FASCIA DI ETÀ MEDIA DAI

30 – 55 ANNI

I FALL BACK RAGGIUNGONO UNA PERCENTUALE DEL 25-30%

ALL’AUMENTO DEL NUMERO DEI CLIENTI DIGITALI, TRA CUI SI CONTANO LO STRUMENTO MOBILE (NON L’APP) RAPPRESENTA LA VERA CRITICITÀ

GLI UTENTI CHE AVEVANO SOLO UN RAPPORTO FISICO E NUOVI UTENTI

ALL’INCREMENTO DEL TRANSATO E ALLA CRESCITA DEL FENOMENO

DELL’E-COMMERCE FACTS:

LE IDENTITÀ SPID AD OGGI* EROGATE SONO 18.109.895

ALL’OMNICANALITÀ DELLE FRODI

IL CLOUD È UNA RISORSA PER UTILE PER SCALARE EFFICACEMENTE SU

VOLUMI IN CRESCITA ESPONENZIALE

LA GESTIONE DI OPERATORI E INTERMEDIARI DEVE FAR FRONTE AL

ALL’ALLINEAMENTO TRA PROCESSI TRADIZIONALI ED

VINCOLO DEL CONTATTO DA REMOTO

ESIGENZE DIGITALI

6 * 18 Marzo 2021RISULTATI SURVEY 1.1 – INCREMENTO UTILIZZO CANALI

Rispetto al 2019, la vostra Istituzione ha rilevato un incremento nell'utilizzo dei seguenti canali diretti da parte della clientela (sia

precedentemente abilitata che NON precedentemente abilitata ai canali) a seguito dell'emergenza sanitaria?

0% 10% 25% 50% 75% 100%

MOBILE APP

RISPETTO AL 2019 SI È

HOME BANKING POTUTO OSSERVERE UN

INCREMENTO NELL'UTILIZZO

DEI CANALI DIRETTI DALLA

PHONE CLIENTELA COMPRESO TRA

IL 10% E IL 50%

LA MAGGIOR

PARTE DEI

= RANGE DI VALUTAZIONI RISPONDENTI NON

OFFRE UNA

SOLUZIONE DI

PHONEBANKING

= MEDIA DELLE RISPOSTE

(N/A).

7RISULTATI SURVEY 1.4 – ASSISTENZA, ERRORI E ATTACCHI NELLE FASI

DI ONBOARDING, AUTENTICAZIONE E FRUIZIONE

In quali delle seguenti fasi, legate all'onboarding, all'autenticazione e alla fruizione digitale di prodotti e servizi bancari, la vostra istituzione

ha rilevato un maggiore impatto in termini di richieste di assistenza o di difficoltà d'uso da parte dei clienti, disfunzioni, errori applicativi e/o

bug e attacchi informatici e/o frodi?

ASSISTENZA ERRORI/BUG ATTACCHI/FRODI

«IL MONITORAGGIO DELLE

INSERIMENTO DATI TRANSAZIONI HA

PERMESSO DI INDIVIDUARE

ONBOARDING

I FENOMENI DI ATTACCO,

CARICAMENTO DOCUMENTAZIONE E’ FONDAMENTALE ORA

PREVENIRLI E

CONOSCERNE I PATTERN»

VERIFICA IDENTITÀ E CONTROLLI

SOTTOSCRIZIONE DEL CONTRATTO LA FASE DI VERIFICA IDENTITÀ E

CONTROLLI IN FASE DI

AUTENTICAZIONE

ONBOARDING PARE ESPOSTA

A MAGGIORI RICHIESTE DI

AUTENTICAZIONE E SCA ASSISTENZA, ERRORI INTERNI E

ATTACCHI O FRODI.

QUESTI ULTIMI SI

CONCENTRANO

DISPOSIZIONI DI PAGAMENTO MAGGIORMENTE NELLA FASE

DI AUTENTICAZIONE E

FRUIZIONE DIGITALE

DISPOSIZIONE DI PAGAMENTO.

LE FASI CRITICHE PER I SISTEMI

SCA PER LE DISPOSIZIONI DI PAGAMENTO DELLA BANCA SONO IL

CARICAMENTO DOCUMENTI E

LA SOTTOSCRIZIONE.

STORICO MOVIMENTI E TRANSAZIONI

SERVIZIO POST VENDITA

8RISULTATI SURVEY 2.2 – IMPIEGO ATTUALE E PROSPETTICO DEI SISTEMI ANTIFRODE NELLE FASI

DI ONBOARDING E AUTENTICAZIONE, MONITORAGGIO E CONTROLLO

Con riferimento alle tecnologie, metodologie e approcci elencati, indicare l'attuale (2021) e prospettico (2021-2023) impiego

distinguendo, laddove opportuno, tra i seguenti prodotti e servizi e le macrofasi di "Onboarding/Richiesta" e "Autenticazione,

Monitoraggio e Controlli"

AUTENTICAZIONE, MONITORAGGIO E

ONBOARDING/RICHIESTA CONTROLLI

2021 2021-2023 2021 2021-2023

Conto corrente

Carta di debito e prepagata

L’APPLICAZIONE DI APPROCCI E

TECNICHE EVOLUTE RIGUARDA

Carta di Credito N/A PRINCIPALMENTE I PRODOTTI

TRANSAZIONALI.

UN LIMITATO UTILIZZO VIENE

Forme di finanziamento N/A N/A N/A N/A FATTO NELLE FORME DI

FINANZIAMENTO (SOPRATTUTTO

LA FASE DI PROFILAZIONE E

Investimenti N/A N/A SCORING DEL RICHIEDENTE).

LE CARTE DI CREDITO SONO IL

PRODOTTO DOVE TALI LOGICHE

PRESENTERANNO MAGGIORI

Assicurazioni N/A N/A N/A N/A

EVOLUZIONI

Servizi non finanziari N/A N/A N/A N/A

Non è stata adottata alcuna soluzione

= GRADO DI ACCORDO MOLTO ALTO

Le soluzioni sono in fase di realizzazione = GRADO DI ACCORDO ALTO

Le soluzioni sono in produzione N/A = SOLUZIONE NON OFFERTA9DALLA MAGGIOR PARTE DEI RISPONDENTIRISULTATI SURVEY 3.1 – GESTIONE MONITORAGGIO E MITIGAZIONE

DEI RISCHI DI NON CONFORMITÀ ALLE NORMATIVE

Quanto risulta impattante la gestione, il monitoraggio e la mitigazione dei rischi di non conformità alle normative di riferimento, con

riferimento alle seguenti fasi di onboarding, autenticazione e fruizione di prodotti e servizi finanziari? Quale approccio è stato scelto per la

digitalizzazione delle fasi del processo di onboarding, autenticazione e fruizione di prodotti e servizi?

IMPATTO: NULLO SCARSO MEDIO ALTO MASSIMO

INSERIMENTO DATI LA VERIFICA DELL’IDENTITA’ E

LA SOTTOSCRIZIONE DEL

ONBOARDING

CONTRATTO PRESENTANO

CARICAMENTO DOCUMENTAZIONE L’IIMPATTO PIU’ ELEVATO PER

IL RISCHIO DI CONFORMITA’.

LA SCA PER LE DISPOSIZIONI

VERIFICA IDENTITÀ E CONTROLLI DI PAGAMENTO APPARE

MENO PROBLEMATICA PER

ALCUNI ISTITUTI,

SOTTOSCRIZIONE DEL CONTRATTO PROBABILMENTE GRAZIE A UN

LIVELLO MAGGIORE DI

AUTENTICAZIONE

MATURITA’ ACQUISITO COI

PROGETTI PSD2.

AUTENTICAZIONE E SCA

DISPOSIZIONI DI PAGAMENTO

FRUIZIONE DIGITALE

= RANGE DI VALUTAZIONI

SCA PER LE DISPOSIZIONI DI PAGAMENTO

= MEDIA DELLE RISPOSTE

STORICO MOVIMENTI E TRANSAZIONI

SERVIZIO POST VENDITA

10OUTCOMES REPORT

SEZIONE 1: ANALISI DI SCENARIO E SINTESI DELLE INTERVISTE

SEZIONE 2: RISULTATI DI DETTAGLIO DELLA SURVEY,

INTEGRATI CON LE CHIAVI DI LETTURA EMERSE NEL CORSO

DEL RESEARCH MEETING

SEZIONE 3: DIALOGUES REPORT DEL WEBINAR

Per i risultati completi della ricerca

si prega di contattare

cetif@unicatt.it

11Get Connected

CeTIF - Centro di Ricerca su Tecnologie,

Innovazione e Servizi Finanziari

MILANO

02 72342590 @CeTIF1 Via Olona, 2

20123

cetif@unicatt.it @cetifunicatt

www.cetif.it @cetifPuoi anche leggere