Geopolitica Università Carlo Cattaneo - LIUC Corso di Laurea di Ingegneria Gestionale - My LIUC

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Università Carlo Cattaneo - LIUC

Corso di Laurea di Ingegneria Gestionale

Percorso di eccellenza in Energy Management

Geopolitica

Castellanza, 28 settembre 2009

Agenda

2

• Introduzione e focus su UE

• Gas: le ragioni geografiche di un problema politico

• Gas: la dipendenza dalla Russia

• Le opzioni del nucleare e delle fonti rinnovabili

Un futuro di cambiamenti rivoluzionari

3

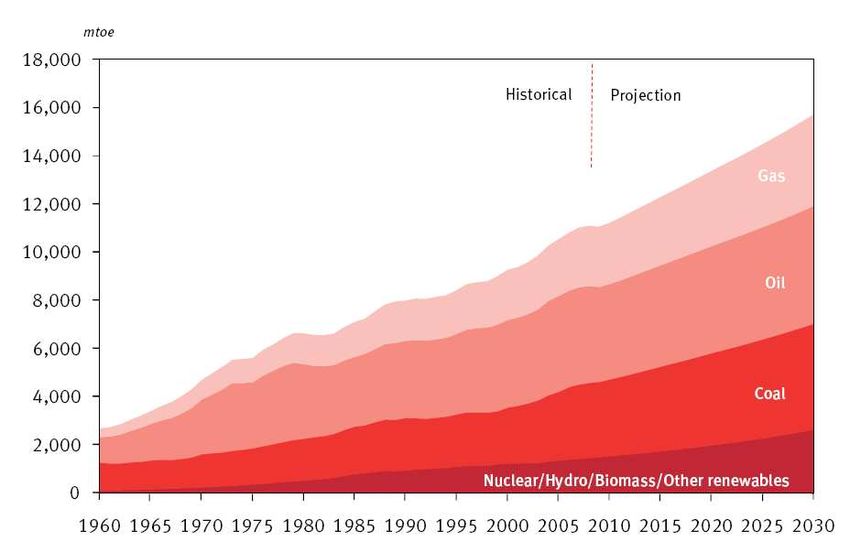

Escalation energetica storica Evoluzione popolazione mondiale

• La popolazione mondiale è prevista aumentare del 40% entro il 2050

• Il fabbisogno energetico è correlato al livello di benessere delle persone

• La popolazione ed il PIL cresceranno soprattutto in area non-OECD: Cina ed India hanno appena

iniziato la loro escalation energetica

Fonte: Shell – Scenari energetici al 2050, giu 2008

Evoluzione Domanda Energetica Mondiale

• Aumento di passo nella crescita della domanda di energia

• Ruolo centrale dei paesi in via di sviluppo a causa della crescita demografica ed economica: Cina e

India coprono circa il 50 % della crescita 2010-30 della domanda energetica

• La fornitura di energia faticherà a tenere il passo

Fonte: Opec, World Oil Outlook, Lug 2009

Evoluzione delle emissioni di CO2

5

• Emissioni di CO2 crescenti (+ 55% nel periodo 2005-2030)

• USA, Russia, Cina, India e Giappone da sole contribuiranno per il 75%

• La Cina a breve supererà gli USA come primo produttore di CO2

• Livelli crescenti di emissioni di CO2 rappresentano una minaccia alla crescita sostenibile

Fonte: IEA, International Energy Forum, Apr. 2008

Gli equilibri futuri dello energetico mondiale

6

Domanda di energia

Co

a ti

Sc

ns

ole

erc

elt

um

reg

em

es

or

lle

oc

es

zi

de

ial

ez

po

i

Pr

ol o

ns

ab

Ru

ile

Offerta di energia Scelte politiche

Impatto ambientale

Ruolo delle tecnologie

Agenda

7

• Introduzione e focus su UE

• Gas: le ragioni geografiche di un problema politico

• Gas: la dipendenza dalla Russia

• Le opzioni del nucleare e delle fonti rinnovabiliCrescita dei consumi di gas e di energia primaria nella UE

8

• Progressiva crescente “gasificazione” dei consumi di energia primaria nella UE-27

Fonte: BP Statistical Review of World EnergyFornitura di gas per i Paesi UE, 2006

9

• Forte dipendenza della UE-27 dall’import di gas extra-UE

Fonte: BP Statistical Review of World EnergyImport di gas in Europa da paesi extra UE

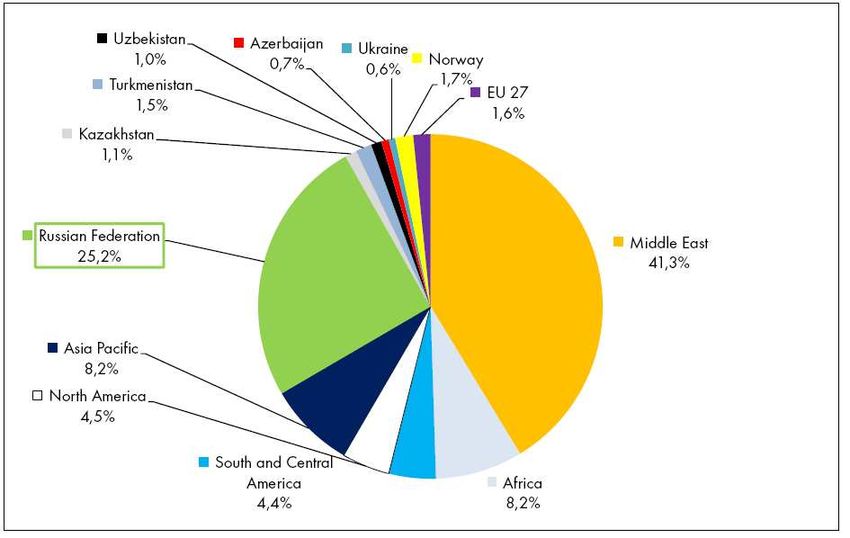

10

• La Russia controlla oltre il 20% delle importazioni di gas della UE-27

Fonte: BP Statistical Review of World EnergyDistribuzione riserve mondiale di gas, 2006

11

• Riserve di gas concentrate in area Medio Oriente ed in Russia

Fonte: BP Statistical Review of World EnergyProduzione mondiale di gas naturale

12

• USA e Russia sono i due principali produttori, con trend crescente russo a partire dal 2002

• Crescente ruolo dell’area Medio Orientale e caucasica

Fonte: BP Statistical Review of World Energy – giu 2008Agenda

13

• Introduzione e focus su UE

• Gas: le ragioni geografiche di un problema politico

• Gas: la dipendenza dalla Russia

• Le opzioni del nucleare e delle fonti rinnovabiliProduzione di gas in Russia per operatore

14

• Produzione sempre

crescente a partire dal 1997

(a valle della crisi degli anni

’90)

• Produzione ed esportazione

di fatto totalmente

controllata da Gazprom

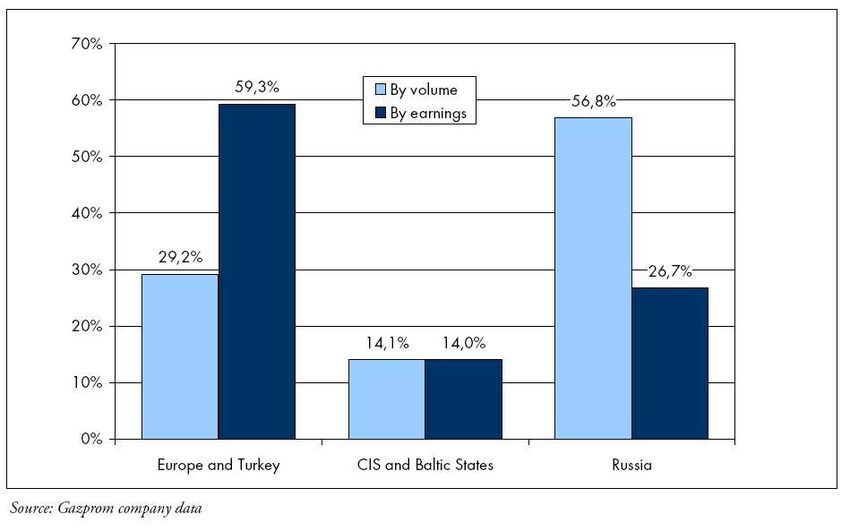

Fonte: Russian Federal Service for Statistics, GazpromVendite mondiali Gazprom (terzo trimestre 2008)

15

Fonte: GazpromDipendenza energetica dell’Europa dal gas russo (1/2)

16

Percentuale di gas russo sul

consumo totale di gas, media

2006–08

Utilizzo del gas russo

inferiore al 20%

Utilizzo del gas russo

compreso fra il 20% ed

il 40%

Utilizzo di gas russo

compreso fra il 40% ed

il 60%

Utilizzo di gas russo

superiore al 60%

• Numerosi paesi europei intendono limitare la propria dipendenza energetica dal gas russo

Fonte: IHS Cambridge Energy Research AssociatesDipendenza energetica dell’Europa dal gas russo (2/2)

Percentuale del gas 17

70%

Share of gas-fired generation in total sulla generazione

generation

elettrica e percentuale

60% Share of Russian Gas in Total Gas del gas russo sulla

Consumption

domanda gas, media

50% 2007-08

40%

Percent

30%

20%

10%

0%

EU21+2 Iberia CW UK and Italy Alps Nordics Eastern Balkans

Europe Ireland Europe

• Per alcuni paesi, fra i quali l’Italia la dipendenza dal gas russo impatta pesantemente anche i

consumi di finali di energia elettrica

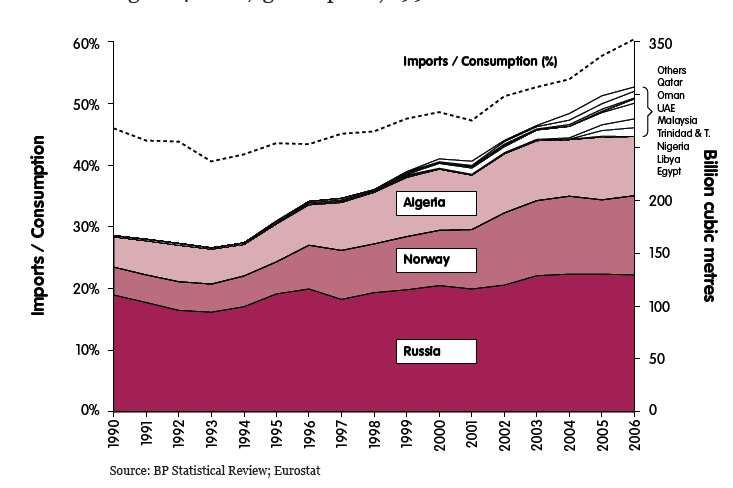

Fonte: IHS Cambridge Energy Research AssociatesImport di gas dalla Russia e tasso di dipendenza dalla Russia

18

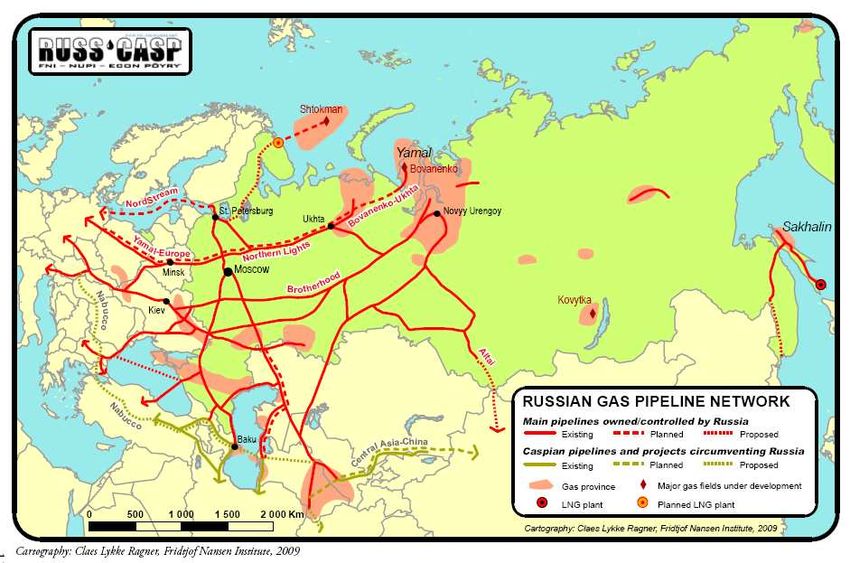

Fonte: BP Statistical Review of World Energy; EurostatNetwork dei gasdotti Russi

19Cosa dovrebbe fare l’UE?

• Dare priorità alla creazione di un mercato integrato del gas 20

• Aiutare i Paesi membri, specialmente quelli più altamente dipendenti dalla Russia, a sviluppare e

implementare un piano d’azione per migliorare la sicurezza delle forniture di gas

• Potenziare le infrastrutture (LNG da nuovi paesi, stoccaggi per aumentare le scorte strategiche)

• Più potere ed indipendenza dell’ACER (Agency for the cooperation of Energy Regulators)

• Sanzionare abusi di posizione dominanti nell’industria del gas

• Rimuovere gli effetti anticompetitivi dei contratti di importazione e di trasporto di lungo periodo

• Erogare aiuti finanziari ai Paesi “nuovi entranti” per sviluppare analisi economiche e piani d’azioni per

aumentale il livello di sicurezza delle proprie forniture di gas.

• Quali altri possibilità di intervento ha la UE?

• Nucleare e Fonti Rinnovabili possono contribuire alla sicurezza degli approvvigionamenti, alla

riduzione della dipendenza da combustibili fossili ed alla riduzione delle emissioni di CO2Agenda

21

• Introduzione e focus su UE

• Gas: le ragioni geografiche di un problema politico

• Gas: la dipendenza dalla Russia

• Le opzioni del nucleare e delle fonti rinnovabiliEnergia: obiettivi UE

22

SICUREZZA AMBIENTE

• Soddisfacimento fabbisogno • Riduzione emissioni di “gas serra”

energetico (al 2020 : -20% vs 1990)

• Differenziazione fonti/aree di • Fonti Rinnovabili (20% del consumo di

approvvigionamento energia primaria @ 2020, 17% per

Italia)

EFFICIENZA COMPETITIVITA’

• Miglioramento dell’efficienza • Unificazione e liberalizzazione dei

energetica mercati energetici

• Riduzione consumi energetici primari • Minore dipendenza da combustibili

(-20% vs. 2020 tendenziale) fossili

• Innovazione tecnologica

Governi nazionali: rispetto dei target europei

Produttori e gestori delle reti: necessità di ingenti investimenti

Consumatori: utilizzo più razionale dell’energiaRecenti sviluppi legislativi UE

• Pacchetto 20-20-20 approvato a dicembre 2008 e Direttive su terza fase ETS (2009/29/CE) e su

23

Fonti Rinnovabili (2009/28/CE) pubblicate a maggio 2009

• Direttiva 2009/28/CE:

• Obiettivo del 20% da rinnovabili su CIL di energia primaria al 2020

• Utilizzo di meccanismi di flessibilità:

• “trasferimento statistico”

• realizzazione di progetti congiunti on altri paesi (Stati membri /paesi terzi)

• adozione di schemi comuni di sostegno alla produzione da fonte rinnovabili

• Terzo pacchetto sulla liberalizzazione dei mercati energetici (EE/gas) approvato a Marzo 2009

• senza accordo su unbudling fra il Consiglio ed il Parlamento Europeo

• ente europeo di coordinamento dei TSO (ENTSO-E)

• agenzia di coordinamento dei regolatori

• Direttiva sulla strategia sulle risorse marine: in vigore dal lufglio 2008, può avere un impatto sulla

produzione elettrica convenzionale o da rinnovabili in aree costiere, su eolico off-shore wind e

produzione da maree/moto ondoso, nonchè sulle regole per le reti elettriche off-shore

• Pacchetto di stimolo all’economia: individuati progetti ai quali potranno andare fondi UE (eolico

offshore, progetti CCS, linee di interconnessione EE/gas)Il mix produttivo e la sua evoluzione nel tempo

Breakdown del mix di generazione elettrica in Europa per età di vita degli impianti, dati al 2004 24

• L’età media del parco nucleare oltre a quella della gestione e smaltimento delle scorie sono i due

principali temi in agenda per molti paesi europei

• Alcuni paesi, ai quali si potrebbe aggiungere l’Italia, stanno valutando nuove iniziative nel campo

del nucleare

Fonte: WEC – The role of nuclear power in Europe, feb 2007Ruolo del nucleare nel mix di generazione elettrica in Europa

25

Dati al 2004

Fonte: WEC – The role of nuclear power in Europe, feb 2007Obiettivi mondiali di sviluppo delle fonti rinnovabili

26

Canada UE Cina

20% del consumo 20.000 MW di

4.000 MW di

di energia eolico al 2020

eolico al 2010

primaria al 2020

Brasile

3.300 MW in

Proinfa (fase 1)

Stati Uniti

Corea del Sud

10% del

consumo elettrico 7% del consumo

al 2012 di energia

25% al 2025 Cile primaria al 2010

15% del consumo

elettrico

India

Argentina

10% del

8% del consumo

consumo di

elettrico

energia primaria

(al 2017) al 2012

La lotta ai cambiamenti climatici e l’interesse per la sicurezza degli approvvigionamenti di energia

portano a fissare importanti obiettivi per le fonti rinnovabili

Fonte: IHS Cambridge Energy Research Associates, European Renewables Market Briefing – Giu 2008Le azioni di stimolo all’economia

UE 27

Target 20-20-20

Cina

Pacchetto di stimolo agli Piano di sostegnoa per risparmio

investimenti energetico e sviluppo tecnologico

Sud Corea

20% del piano di

Stati Uniti rilancio è dedicato alle

tecnologie pulite

American Recovery and

Reinvestment Act

Incentivi per rinnovabili (20 mld

USD) ed efficienza energetica (25

mld USD) India

Previsto efficientamento

del sistema di

incentivazione delle

rinnovabili

• Molti governi puntano ad assicurare il ritorno alla crescita economica attraverso lo sviluppo della

green economy

• IEA prevede investimenti crescenti fino a 3 mld USD/anno al 2020 (0,4% del GDP)

Fonte: ERG su dati IHS Cambridge Energy Research Associates – Mag 2009; International Energy Agency – Mag 2009Obiettivo UE al 2020 sulle

Nuova fonti rinnovabili

Direttiva sulle Fonti Rinnovabili

28

Quota di rinnovabili su consumo

di energia primaria, UE-27

49%

• 8,5% al 2008

• 20% al 2020

42%

40% 2005

38%

35% Ta rge t 2020

34%

31%

30%

29%

25% 25%

23% 24%

23% 23%

21% 20%

18% 18% 18% 18%

17% 17%

16% 15% 16% 15% 16% 15%

14% 14%

13% 13% 13% 13%

10% 9% 11%

10%

9%

7% 7% 7% 6%

6% 5%

4%

3% 3% 2%

2% 1% 1%

0%

Fonte: Commissione Europea, Commission Staff Working Document SEC(2008) 57

Nota: dati riferiti al consumo interno lordo di energia primariaContributo delle diverse

Nuova rinnovabili

Direttiva sulleall’obiettivo 2020

Fonti Rinnovabili

Quote di produzione per fonte 29

2020

2004 Biogas

0%3% 7%

7% Biogas

0% 15% 16% Biomassa solida

3%

Biomassa solida

0% 1% Biomassa da rifiuti

0% Biomassa da rifiuti

22% Geotermica

Geotermica

9%

Idro (grande)

Idro (grande)

17% Mini idro

Mini idro

Fotovoltaico

Fotovoltaico 2%

0% Solare termico

Solare termico

Maree e moto ondoso

Maree e moto ondoso

8%

Eolico onshore Eolico onshore

2% 20%

2% 4%

62% Eolico offshore Eolico offshore

450 TWh, pari al 15% del 1600 TWh, pari al 41% del

Consumo Lordo di Energia Consumo Lordo di Energia

Elettrica Elettrica

• Biomassa ed eolico hanno il ruolo primario

Fonte: elaborazioni ERG su dati OPTRES

Nota: CIL di energia elettrica 3.000 TWh al 2004 e 4.000 TWh al 2020Potenziale rinnovabili al 2020 sulle Fonti Rinnovabili

Nuova Direttiva

30

TWh TWh

Potenziale per paese, UE-15 Potenziale per fonte

• Francia, Germania e Regno Unito presentano il maggio livello di potenziale

Fonte: elaborazioni ERG su dati OPTRES

Nota: CIL di energia elettrica 3.000 TWh al 2004 e 4.000 TWh al 2020Il dilemma del legislatore europeo e gli impatti sugli investitori

Competitività: 31

Prezzi dei combustibili, costi di investimento,

emissioni

i? re

ion utu

iss le f

fun

Qu nera ianti?

em no

zio imp

r le ran

an nn

to

pe pe

e c I nu

ole ilup

om ov

o

reg si sv

e

me

i

Co

Sostenibilità ambientale: Sicurezza degli approvvigionamenti:

Emissioni di CO2, NOx, SOx, Il gas e le rinnovabili Diversificazione delle fonti,

polveri sono affidabili? integrazione nelle reti

Fonte: IHS Cambridge Energy Research Associates.Principali operazioni di fusioni ed acquisizioni in Europa, 2004-2008

32

Public takeover bid

Failure

Fonte: IHS Cambridge Energy Research Associates33 BACK UP

Import di gas dalla Russia: volumi assoluti verso la quota totale di

energia primaria

34

Fonte: BP Statistical Review of World Energy; EurostatStruttura dell’import di gas per i paesi UE-27

35

• La Russia controlla oltre il 25% delle importazioni di gas della UE-27

Fonte: BP Statistical Review of World EnergyDistribuzione riserve mondiali di gas per macro aree

36

Fonte: BP Statistical Review of World EnergyConfronto dipendenza dell’UE verso gas Russo e dipendenza

mondiale verso OPEC

37

Fonte: BP Statistical Review of World EnergyI tre grandi progetti di gasdotti in Europa

38

Lunghezza(km) Capacità(Gmc/anno) Costostimato(Mld) Stimaannod'avvio Paesi Azionisti

Gazsprom, BASF,EON

NorthStream 1,200 55 4 2012 Russia-Germania

Ruhrgqas

SouthStream 3,200 31(potenziali 63) 20 2015 Ungheria-Russia-Grecia ENI, Gazsprom,EDF(?)

OMW,MOL, RWE,

Nabucco 3,300 20 7,9 2016 Austria-Turchia(noRussia) Transgaz, Botas,

BulgargazPuoi anche leggere