20 NOTA DI MERCATO GIOIELLERIA A cura dell'Ufficio ICE Agenzia di Houston Maggio 2020 - Consolato Los Angeles

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

NOTA DI MERCATO GIOIELLERIA

NOTA DI MERCATO

GIOIELLERIA

A cura dell’Ufficio ICE Agenzia di Houston

Maggio 2020

• •

20

20 1

NOTA DI MERCATO GIOIELLERIA

TEXAS

2

NOTA DI MERCATO GIOIELLERIA

INDICE

QUADRO MACROECONOMICO.................................................................. 4

ANDAMENTO DEL MERCATO DELL’ORO NEL 2019 ............................... 6

ANALISI DELLA DOMANDA: caratteristiche quantitative del consumatore

US ................................................................................................................... 9

ANALISI DELLA DOMANDA: caratteristiche qualitative del consumatore

US ................................................................................................................. 12

CANALI DI VENDITA E FASCIA DI PRODOTTO ...................................... 17

IL MERCATO STATUNITENSE DI GIOIELLERIA E OREFICERIA

ALL’INGROSSO ........................................................................................... 19

DAL NEGOZIO ALLA RETE, LA RIVOLUZIONE DIGITALE NELLE

VENDITE DEI PREZIOSI............................................................................. 21

DISTRIBUZIONE/IMPORTAZIONE ALL’INGROSSO E AGENTI: UN

CONFRONTO............................................................................................... 24

DAZI D’IMPORTAZIONE ............................................................................. 27

PRODOTTO ITALIANO E BRAND.............................................................. 28

ANALISI DELLE IMPORTAZONI STATUNITENSI DEL SETTORE

GIOIELLERIA/OREFICERIA (HS 71).......................................................... 29

LA DOMANDA DI OREFICERIA ITALIANA A LIVELLO MONDIALE ....... 38

APPENDICE COVID-19............................................................................... 40

BIBLIOGRAFIA............................................................................................. 44

3

NOTA DI MERCATO GIOIELLERIA

QUADRO MACROECONOMICO

Secondo le stime pubblicate dall’US Bureau of Economic Analysis, l’economia statunitense per

l’anno 2019 ha registrato segni positivi. Il prodotto interno lord (PIL) reale e’ infatti aumentato del

+3.1% su base annua nel primo trimestre (Q1) ed ha chiuso con una crescita del +2.1% su base

annua per il quatro trimestre (Q4).

Per quanto riguarda le motivazioni legate alla performance del quarto trimestre, la cifra riflette il

contributo positivo delle spese per consumi personali (PCE), delle spese federali, spese statali e

dei governi locali, degli investimenti residenziali e delle esportazioni, che sono state controbilancia

da un contributo negativo degli investimenti nell’inventario privato, gli investimenti nonresidenziali

fissi e le importazioni.1

Nel quarto trimestre l’indice dei prezzi per gli acquisti interni lordo e’ aumentato del +1.5%,

leggermente in rialzo rispetto a +1.4% del terzo trimestre. Mentre l’indice dei prezzi delle spese

per i consumi personali (PCE price index) 2 e’ aumentato del +1.6% nel Q4 rispetto al +1.5% nel

terzo trimeste.

A livello generale per il 2019 il PIL nominale è aumentato del 4.1%, o $ 848.8 miliardi, per un livello

pari a $ 21.43 trilioni rispetto ad un aumento del 5.4%, o $1060 miliardi, rispetto al 2018. Mentre

nel 2019 il PIL reale e’ aumentato del +2.3% su base annua, leggermente al ribasso rispetto alla

performance del 2018 che aveva visto un aumento del PIL reale pari a +2.9% su base annua.

1 https://www.bea.gov/news/2020/gross-domestic-product-fourth-quarter-and-year-2019-advance-estimate

2 Il PCE price index riflette le variazioni dei prezzi dei beni e dei servizi acquistati dai consumatori negli Stati Uniti.

4

NOTA DI MERCATO GIOIELLERIA

La leggera decelerazione della crescita e’ dovuta a vari fattori, di cui una diminuzione degli

investimenti nonresidenziali fissi, delle spese per consumi personali e delle esportazioni, mentre

le importazioni sono diminuite ad un tasso minore rispetto al 2018.

Le stime mostrano inoltre come la crescita sia avvenuta in maniera trasversale grazie al contributo

di 20 settori industriali su un totale di 22, in particolare i servizi professionali, scientifici e tecnici, il

ramdo della finanza e delle assicurazioni ed in fine il settore informatico.3

In conclusione, l’economia statunitense, contraddistinda da una crescita moderata (cira 2.3% di

crescita annua) ma costante, risulta quindi stabile e robusta. In particolare, a luglio 2019 l’economia

americana ha ufficialmete raggiunto il record per ciclo di crescita economica positiva continua piu’

lungo dalla II Guerra Mondiale.4

3 https://www.bea.gov/news/2020/gross-domestic-product-industry-fourth-quarter-and-year-2019

4 https://www.statista.com/chart/18513/length-of-us-expansions/

5NOTA DI MERCATO GIOIELLERIA

ANDAMENTO DEL MERCATO DELL’ORO NEL 2019

Secondo i dati del World Gold Council, 5 a livello mondiale il mercato dell’oro nel 2019 e’ stato

caratterizzato da due distinte meta’: resistenza e capacita’ di crescita nella prima meta’ dell’anno

contro una diminuzione della domanda nella seconda meta’(H2), per una performance

complessiava pari a -1% su base annua.

Piu’ precisamente, la domanda di oro e’ diminuita del 10% nella seconda meta’ del 2019 rispetto

allo stesso periodo dell’anno precedente, a causa di una diminuzione nella domanda di gioielleria,

lingotti d’oro e moneta durante il terzo (Q3) e quarto (Q4) trimestre.

Anche la domanda di oro da parte della banche centrali ha subito un andamento analogo, ovvero

-38% durante la seconda parte dell’anno a fronte di un aumento del +65% dell’inizio dell’anno (H1).

E’ importante evidenziare il fatto che la domanda di oro da parte delle banche centrali totale per il

2019 ha raggiunto 650.3 tonnellate, ovvero la seconda migliore performance negli ultimi 50 anni.

Questo significa che l’andamento della seconda meta’ dell’anno rappresenta piuttosto un

aggiustamento di mercato.

In controtendenza rispetto agli altri, la domanda di oro legata ai prodotti EFT (exchange-traded

fund) e’ cresciuta per 9 mesi consecutivi rallentando solo nel quarto trimestre, per un totale di le

401.1 tonnellate annue.

Fonte: Metal Focus; World Gold Council

5 https://www.gold.org/goldhub/research/gold-demand-trends/gold-demand-trends-full-year-2019

6NOTA DI MERCATO GIOIELLERIA

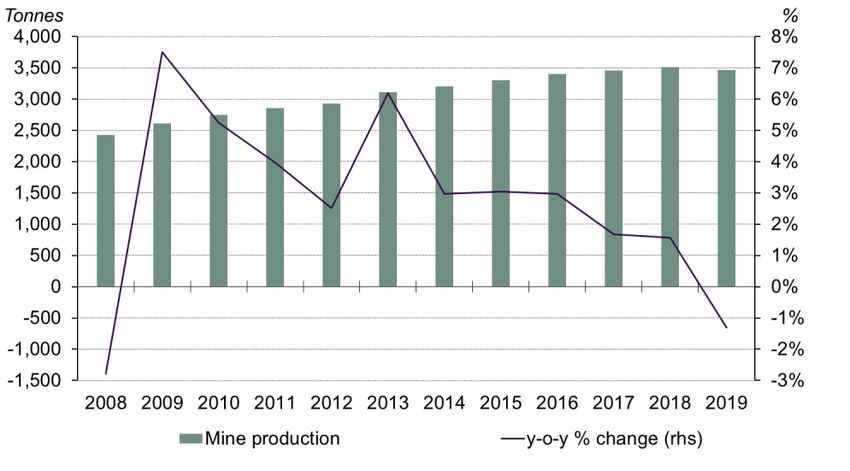

L’offerta totale di oro per l’anno 2019 e’ invece aumentata del +2% raggiungendo quota 4776.1

tonnellate. Tale crescita e’ legata ad un incremento del “recupero di oro” pari a +11%, a sua volta

dovuto al considerevole aumento del prezzo dell’oro nella seconda meta’ dell’anno.

Mentre a livello di produzione, per la prima volta in 10 anni l’estrazione mineraria e’ leggermente

diminuita su base annua pari a -1%, per un livello totale di 3463.7 tonnellate di oro.

Fonte: Metal Focus; Refinitiv GFMS; World Gold Council

Per quanto riguarda il prezzo dell’oro, il 2019 e’ stato caratterizzato da una forte crescita, in

particolare durante la seconda meta’ dell’anno. E’ importante sottolineare come l’andamento di

questa curva non e’ solo legato alle politiche monetarie dei paesi industializzati, ma anche ad una

serie di fattori geoplitici, militari e instabilita’ politiche.

Dal punto di vista geopolitico, il 2019 ha visto la continuazione di una guerra commerciale tra i due

piu’ grandi player dell’economia mondiale, ovvero gli Stati Uniti e la Cina. In particolare, gli USA

hanno introdotto una serie di dazi commerciali sia su materie prime che prodotti provenienti dalla

Cina.6

L’anno ha visto una crescendo notevole di tensioni militari nel Medio Oriente tra Stati Uniti e Iran,

che hanno variato da l’imposizione di ulteriori sanzioni da parte degli USA verso l’Iran, fino attacchi

a target americani e iracheni, ali quali hanno seguito vere e prorpie azioni militari sul territorio. Si

noti quindi l’imporovviso aumento del prezzo dell’oro nel mese di settembre, ovvero il periodo di

massima escalation. 7

6Per maggior informazioni https://ustr.gov/issue-areas/enforcement/section-301-investigations/tariff-actions

7https://www.economist.com/graphic-detail/2020/01/06/the-killing-of-qassem-suleimani-sends-gold-to-a-seven-year-

high

7NOTA DI MERCATO GIOIELLERIA

Fonte: World Gold Council

8NOTA DI MERCATO GIOIELLERIA

ANALISI DELLA DOMANDA: caratteristiche quantitative del consumatore US

La segmentazione del mercato nel canale on line

Secondo le stime pubblicate da IBISWorld il mercato degli acquisti in gioielleria e oreficeria tramite

piattaforme on line del 2019 ha raggiunto un valore di 8 miliardi di USD. Di seguito un’analisi di

come è segmentato il mercato degli acquirenti che utilizza il canale di vendita online.8

21.6%

Household income less than $40,000

Household income

36.9%

$40,000 and $100,000

Fonte: IBISWorld

Famiglie che guadagnano meno di $ 40.000 all’anno. Le famiglie con un reddito annuo inferiore

a $ 40.000 rappresentano il più grande segmento della popolazione degli Stati Uniti (oltre il 60%) 9,

tuttavia i dati mostrano come tale gruppo rappresenti la percentuale di entrata più piccola del

settore della gioielleria (circa il 21,6% delle vendite online). Gli individui appartenenti a queste

famiglie acquistano principalmente prodotti di bigiotteria. Negli ultimi cinque anni, i ricavi generati

da questo segmento sono rimasti relativamente stabili, attorno ai 3 miliardi di dollari. E’ importante

specificare che gli acquisti da parte di questo gruppo di consumatori e’ piu’ elevato rispetto agli

altri in termini di volume, ma non di prezzo; la transazione media per acquisto e’ quindi nettamente

piu’ bassa rispetto ad altre categorie.

Famiglie che guadagnano da $ 40.000 a $ 100.000 all’anno. Questo segmento di mercato

rappresenta il 36,9% delle entrate generate nel 2019 nelle vendite online. Le famiglie appartenenti

a questa fascia di reddito acquistano una vasta gamma di articoli del settore. Spendono più denaro

per articolo acquistato rispetto alle persone nelle famiglie con meno di $ 40.000 e formano quindi

un segmento di mercato più ampio. Negli ultimi cinque anni, le entrate generate da questo

segmento sono rimaste relativamente stabili, attorno ai 2.2 miliardi di USD.

8 https://my.ibisworld.com/us/en/industry-specialized/od5099/about

9 https://www.ssa.gov/cgi-bin/netcomp.cgi?year=2017

9NOTA DI MERCATO GIOIELLERIA

Famiglie che guadagnano oltre $ 100.000 all’anno. Le famiglie di questa categoria

rappresentano il 41,5% delle entrate generate dalla vendita di gioielleria online. Nonostante

costituisca una percentuale inferiore del numero totale di famiglie americane, questo gruppo

rappresenta la percentuale di entrate maggiore per il settore della gioielleria statunitense in quanto,

tali individui, acquistano principalmente fine jewelry (o gioielli di alta qualita’). Questa categoria di

persone ha maggiori probabilità di acquistare oggetti significativamente più costosi, per esempio

gioielli in leghe preziose e diamanti. Negli ultimi cinque anni, le entrate generate da parte di questo

segmento sono aumentate e IBISWorld prevede che sia questo il segmento di consumatori con

prospettive di crescita piu’ promettenti (+ 2,7% di incremento su base annua).

La segmentazione del mercato nel canale “retail” (gioiellerie specializzate,

grandi magazzini e catene monomarca)

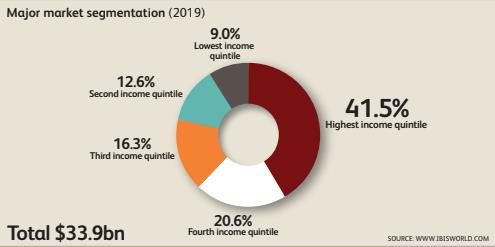

Secondo IBISWorld il mercato degli acquisti in gioielleria e oreficeria tramite i canali di acquisto

tradizionali – ovvero negozi di gioiellerie - nel 2019 ha raggiunto un valore di 33.9 miliardi di USD.

Ecco come è segmentato il mercato degli acquirenti che hanno utilizzato questo canale.

Fonte: IBISWorld

Famiglie che guadagnano meno di $ 40.000 all’anno (primo e second quintile)10. I

consumatori all'interno del primo e del secondo quintile di reddito più basso rappresentano,

rispettivamente, il 9% e il 12.6% dei ricavi per l'industria della gioielleria nel 2019. La maggior parte

degli acquirenti in questo segmento di consumatori non può permettersi i prodotti venduti nelle

gioiellerie specializzate e acquistano gioielli solo quando necessario (fidanzamento o matrimonio).

Gli acquirenti in questo segmento hanno maggiori probabilità di acquistare gioielli da rivenditori

generalisti di grandi dimensioni che offrono prodotti simili a un prezzo più basso. Negli ultimo 5

anni, questi due quintili hanno leggermente aumentato la propria quota, poiché livelli crescenti di

10Per maggiori dettagli sulla definizione di quintile: https://www.taxpolicycenter.org/statistics/household-income-

quintiles

10NOTA DI MERCATO GIOIELLERIA

reddito disponibile pro capite hanno consentito a un maggior numero di consumatori di permettersi

i beni del settore.

Famiglie che guadagnano da $ 40.000 a $ 100.000 all’anno (terzo e quarto quintile). I

consumatori all'interno del quintile di reddito del terzo e del quarto più basso spendono

considerevolmente di più in articoli di gioielleria rispetto a segmenti di reddito più bassi, con il

16.3% e il 20.6% delle entrate del settore, rispettivamente, nel 2019. Mentre questi acquirenti non

acquistano regolarmente gioielli, essi sono in grado di spendere di più per acquisto rispetto ai

consumatori meno abbienti. La domanda di questi consumatori si è leggermente ampliata come

peso percentuale durante il periodo in corso.

Famiglie che guadagnano oltre $ 100.000 all’anno (quintile più alto). Anche nel canale di

vendita tradizionale, ritroviamo I consumatori nel quintile di reddito più elevato ad occupare la

medesima quota di acquisto, il 41.5% del settore nel 2019. La quota di entrate di questo segmento

riflette l'alto livello di reddito disponibile. Diversamente dal mercato on line, che vede questo

segmento sempre più presente, nel mercato degli acquisti tradizionali questa tipologia di

consumatori nell’ultimo quinquennio si è contratta, a causa di un reddito sempre più elevato e

quindi ad una propensione verso acquisti più definitivi (case, automobile).

11NOTA DI MERCATO GIOIELLERIA

ANALISI DELLA DOMANDA: caratteristiche qualitative del consumatore

US

Per i produttori italiani di gioielleria è importante comprendere le dinamiche del mercato e del

consumatore americano. Qui di seguito proponiamo tre diversi tipi di indagini qualitative che ben

analizzano in modo approfondito le caratteristiche qualitative degli acquirenti americani dando

conto di usi, costumi e cultura.

Analisi Demografica

In genere i demografi usano le seguenti principali categorie per descrivere le famiglie USA:

• Genere – Le donne iniziano (o concludono) la maggior parte degli acquisti di

gioielleria – La popolazione USA è divisa equamente tra maschi e femmine; nonostante

ciò circa il 70% degli acquisti di gioielleria è fatto dalle donne. Le donne o effettuano

l’acquisto oppure lo pianificano per poi essere finalizzato dal consorte o partner.

• Età – La propensione più alta all’acquisto di gioielleria si ha a 50 anni – I consumatori

nel gruppo di età tra 45 e 54 anni sono la quota più elevata in termini di spesa in gioielleria

di qualsiasi altro segmento demografico. Non soltanto il loro potere di acquisto aggregato

è superiore a quello di ogni altro gruppo d’età, ma la loro spesa media in gioielleria è più

elevata rispetto a qualsiasi altro gruppo. Notiamo che i consumatori nella fascia di età 25-

34 acquistano gioielleria, ma si tratta in gran parte di gioielleria da sposi, un tipo di acquisto

occasionale, legato ad un evento specifico. Si prevede che questo segmento del mercato

abbia comunque un grande potenziale di crescita

• Etnia – La più alta propensione all’acquisto di gioielleria è tra i consumatori bianchi

– I consumatori bianchi rappresentano circa il 70% della popolazione americana e i loro

acquisti di gioielleria coprono, in valore, l’85% del mercato. Inoltre la spesa media dei

consumatori bianchi è doppia rispetto a quella media dei consumatori afro-americani o

ispanici, i due gruppi etnici più ampi dopo i bianchi, i quali acquistano gioielli di stili molto

diversi. Ad esempio, i due stili più acquistati dagli ispanici comprendono oreficeria di

prezzo contenuto e gioielleria religiosa. Secondo i gioiellieri, alcuni gruppi etnici

apprezzano il cosiddetto “flash for cash”, gioielleria luccicante e vistosa. Le preferenze dei

consumatori bianchi coprono una gamma più ampia e sono legati ai livelli di reddito. I

venditori di gioielli hanno trovato che è necessario spender tempo e denaro per

segmentare i consumatori sulla base dell’appartenenza etnica, in uno sforzo diretto a

determinare come raggiungerli e spingerli all’acquisto. In aggiunta alla segmentazione per

tipo di dettagliante e per tipo di gioielliere, ci sono gioiellieri specializzati che si rivolgono a

specifici segmenti di consumatori. Ad esempio, alcune catene aventi come target

principale i consumatori ispanici hanno registrato una rapida crescita. Mentre il

consumatore ispanico sembra apprezzare l’oreficeria, le caratteristiche di questo mercato

precludono ancora l’ingresso ai fornitori italiani: in generale i consumatori ispanici

spendono meno, il loro acquisto unitario medio è di 100-150$. Inoltre circa l’80% della

gioielleria acquistata dagli ispanici viene comprata a rate, una percentuale nettamente

superiore a quella media del settore che è del 50%. In sintesi, i produttori italiani di

12NOTA DI MERCATO GIOIELLERIA

oreficeria ben difficilmente potranno avere significativi successi nel mercato ispanico degli

USA a causa di canoni estetici di riferimento sostanzialmente lontani l’uno dall’altro e

all’appartenenza ad una fascia di prezzo piu’ alta.

• Millennials – Questo gruppo di consumatori ha il potenziale per essere per la

gioielleria un mercato ancora più importante di quello dei Boomers (anni ’50). Questi

consumatori nascono a partire dal 1980; i demografi sono ancora incerti su quando finisce

questa generazione, ma la maggior parte situa la data limite verso la fine degli anni ’90.

La maggior parte dei Millennials sono parte della forza lavoro e una parte di loro raggiunge

redditi elevati: il 23% dei milionari Americani sono Millennials e piu’ di 6 milioni unita’

famigliare, cosiddette household, sono millennials con un reddito al di sopra dei

100.000,00 dollari, quasi il doppio della media nazionale, $59,039, dichiarata dall’ente

statistico governativo. Analizzando la loro definizione di valore, risulta estremamente

diversa da quella dei Boomers: i Millennials definiscono il valore in termini di prezzo, qualità

ed esperienza. I venditori di gioielleria stanno ancora cercando di capire come raggiungere

questo target di clientela, potenzialmente molto promettente. I Millennials stanno portando

grandi cambiamenti nel mercato di consumo, partendo da cosa comprano ad arrivare al

come comprano. Un caso particolare è cosa risulta da una ricerca di DeBeers su come i

millennials approcciano la gioielleria: la volatilità economica e la maggior interconnettività

porta il mercato a rispondere a domande che cambiano e si evolvono in tempi rapidissimi.

La domanda di anelli di fidanzamento, settore fondamentale per il mercato della gioielleria

americana, sta cambiando drasticamente: i millennials non sono più attratti dal classico

solitario ma desirano qualcosa più personale e unico, che esprima e rispetti la loro

personalità e unicità; sempre più giovani optano per anelli con pietre colorate dallo stile

esotico e un prezzo medio decisamente più contenuto. Inoltre l’87% dei millennials prima

di comprare l’anello per la grande proposta attua una preselezione online. Tutti questi trend

ovviamente valgono anche per la gioielleria più tradizionale: i millennials valutano l’unicità

e l’esperienza. Inoltre, questa nuova generazione non vede piu’ il gioiello come regalo ma

come un segno di auto riconoscimento e auto celebrazione, cosi’ aumentando

l’autoconsumo. Un’importante tema rispetto a questa fascia di mercato e’ non solo la

motivazione all’acquisto ma la giustificazione: i millennials valutano l’esperienza allo

stesso livello, se non di maggior valore, rispetto al “materiale”, mettendo in competizioni la

gioielleria con una tipologia di prodotti totalmente diversi: tecnologia, viaggi e ristoranti.

Analisi Psicografica

Lo studio dei fattori psicografici dei consumatori è estremamente complesso e richiede una

profonda analisi di fattori alle volte non facilmente misurabili. L’analisi psicografica dei consumatori

lega il comportamento di consumo alla mente del compratore, quello che “sentono” mentre

effettuano una decisione di acquisto. Normalmente non si include questa sezione nell’analisi del

consumatore americano, ma il World Gold Council (WGC) ha condotto un’analisi psicografica dei

consumatori di oreficeria nel 2002 e i risultati sono al tempo stesso sorprendenti ed interessanti.

13NOTA DI MERCATO GIOIELLERIA

Per motivi pratici tutti i gruppi target psicografici di consumatori di oreficeria sono donne. Non ci

sono differenti modelli che caratterizzano l’acquirente maschio di oreficeria.

La Passionale Indulgente – Le Passionali Indulgenti rappresentano circa il 20% della

popolazione femminile. Il WGC afferma che questo tipo di consumatore dovrebbe essere il più

importante target per i produttori di oreficeria. È motivata dall’emozione, dal senso di approvazione

e dallo status. È spesso una madre che sta a casa e mette in relazione l’oreficeria con occasioni

speciali e con riti di passaggio: nascite, fidanzamenti, matrimoni, anniversari, festività e maternità.

Ha il più alto tasso di acquisti per se stessa, che considera un premio ben meritato. È anche quella

che fa più regali di oreficeria e spende in proporzione a quanto dà valore a chi riceve. Attribuisce

un forte valore sentimentale ai propri pezzi di oreficeria preferiti. La Passionale Indulgente vuole

essere ammirata dagli altri. Porta oreficeria quotidianamente per riflettere il proprio buon gusto e

rafforzare la propria auto-stima. Quando intende fare acquisti di oreficeria, molto probabilmente

si recherà nel proprio negozio preferito, dove è una cliente affezionata: gli impiegati del negozio

la conoscono e riusciranno a proporle prodotti che lei vorrà comprare. Fa acquisti di impulso ed

ama marche di prestigio come David Yurman. Ritiene che la marca dia al prodotto un maggior

valore per il suo prezzo, anche se il prodotto di marca è più caro. È interessata alle versioni più

recenti di un determinato prodotto. I criteri demografici non riescono a segmentare al meglio

questo tipo di consumatore (in effetti, demografia e psicografia sono due tecniche di

segmentazione diverse e senza relazioni). Per età si può trovare questo profilo psicologico in più

fasce d’età, anche se il 53% delle Passionali Indulgenti sono sotto i 40 anni con un reddito

familiare medio di 57.000 $; il 59% delle Passionali Indulgenti sono sposate. Il 71% circa ha figli.

In termini di razza, le donne nere sono molto più presenti in proporzione tra le Passionali

Indulgenti, anche se il 65% sono comunque consumatrici bianche. Circa i due terzi preferiscono

l’oro giallo.

La Stilista Chic – Questo gruppo rappresenta circa il 19% del mercato femminile. Questo

segmento psicografico femminile ha un reddito familiare più basso di quello delle Passionali

Indulgenti, ma spende una percentuale maggiore in oreficeria e acquista oreficeria in più

occasioni. È motivata dall’immagine personale, dalla moda e dall’individualità, è probabilmente

una madre che lavora e che considera il proprio aspetto personale molto importante. Ritiene che

l’indossare vestiti e accessori giusti aiuti ad attrarre ammirazione sul lavoro e nella vita sociale.

Porta quotidianamente oreficeria come accessorio di moda, ma i suoi pezzi preferiti sono quelli

con un valore sentimentale. La Stilista Chic vuole essere percepita come una donna moderna ed

interessante, ha una buona opinione rispetto all’oro in generale, sia per quello che riguarda gli

acquisti per se stessa, sia come regalo. Quando compra oreficeria non è fedele ad un negozio in

particolare: per l’acquisto frequenta un’ampia gamma di boutiques, negozi specializzati e grandi

magazzini. Apprezza le marche e le “griffes”, è una compratrice “di impulso”. Anche qui i criteri

puramente demografici non funzionano al meglio nel definire questo tipo di consumatrice. In

termini di età, il 61% delle Stiliste Chic hanno meno di 40 anni, il reddito medio familiare è basso,

intorno ai 37.000 $, il 63% lavorano fuori di casa, metà sono sposate e tre quarti hanno figli. È più

probabile che si tratti di una consumatrice nera (il 36% delle Stiliste Chic sono nere, mentre i neri

14NOTA DI MERCATO GIOIELLERIA

rappresentano soltanto il 12% della popolazione USA). Il 62% circa di queste consumatrici

preferisce l’oro giallo mentre l’11% preferisce quello bianco (il resto non ha preferenze).

Giovane Edonista – Questo segmento psicografico rappresenta il 33% circa della popolazione

femminile statunitense. Il gruppo centrale ha un’età compresa tra i 15 e i 35 anni, notevolmente

più giovane di quelli delle Passionali Indulgenti e delle Stiliste Chic e rappresenta un grande

potenziale per futuri acquisti di oreficeria. Al momento non ha una forte passione per l’oro, anche

se tende a preferire l’oro bianco che considera più moderno ed individuale. È un’avida compratrice

che concentra la spesa su abiti firmati, apparecchiature elettroniche per uso personale, viaggi e

trattamenti di bellezza invece che sulla gioielleria. Quando indossa gioielleria in oro lo fa per se

stessa, non per gli altri. La Giovane Edonista si preoccupa meno dell’apparenza, ma crede nel

prendersi buona cura di sé per sentirsi al meglio. Quando deve fare acquisti di gioielleria analizza

più opzioni invece di concentrarsi su un oggetto o prodotto particolare. È molto più probabile che

riceva dei pezzi di oreficeria come regalo (25%) piuttosto che li acquisti per se stessa (14%). I

parametri demografici suggeriscono che si tratti di una consumatrice giovane (il 78% ha meno di

40 anni). Il suo reddito familiare è di 45.000$ e il 60% delle Giovani Edoniste hanno un impiego

fuori casa. Circa metà sono sposate, ma la probabilità che abbiano figli è molto bassa (a causa

della giovane età media). Dal punto di vista etnico, si tratta di un gruppo molto bilanciato, in linea

con la composizione della popolazione generale degli USA.

Una discussione approfondita sulle tecniche psicografiche di marketing va al di là dell’obiettivo di

questo rapporto, ma si può almeno affermare questo: i prodotti verranno progettati e la pubblicità

verrà creata per raggiungere le menti di questi consumatori, la Giovane Edonista, la Stilista Chic,

la passionale Indulgente, per aumentare la loro propensione all’acquisto di gioielleria. I prodotti e

gli annunci pubblicitari faranno appello a qualche aspetto psicologico della loro vita e, se i

responsabili marketing avranno successo, esse sentiranno “il bisogno” di possedere un

particolare prodotto di gioielleria.

Analisi dei Trend Setter

La gioielleria è considerata un acquisto altamente voluttuario: chi compra non ha davvero bisogno

di gioielleria per vivere e se valutiamo la propensione all’acquisto di gioielleria rispetto a categorie

standard, come la “Gerarchia dei Bisogni” di Maslow, diventa chiaro che la gioielleria è un acquisto

voluttuario senza relazioni con la capacità di sopravvivenza umana.

I trend e le proiezioni degli analisti del settore dividono i consumatori mondiali del settore, in

particolare branded jewelry, in 3 categorie principali, i quali guideranno i trend nel breve periodo.

- Consumatori “new money”, volgarmente arricchiti, sono propensi a comprare branded

jewelry per fare sfoggio della ricchezza acquisita, valutando la riconoscibilità del marchio

come caratteristica principale. Questo gruppo di consumatore va a contrastarsi con i

tradizionali “old money” il quale preferiscono indossare gioielli di valore ma meno vistosi o

di valore affettivo come cimeli di famiglia ereditati.

15NOTA DI MERCATO GIOIELLERIA

- Consumatori provenienti dai mercati emergenti i quali vedono nei marchi noti ed

affermati un senso di sicurezza per il loro investimento e rappresenta uno stile di vita di

fascia alta ed esclusivo.

- Consumatori giovani i quali, a parità di altri fattori, sceglieranno un prodotto il quale brand

rappresenti i valori, lo stile, l’auto realizzazione e l’auto espressione della propria

generazione e dell’individuo.

Nel mercato USA molti fattori possono mettere in moto il processo di acquisto di gioielleria, mentre

questi fattori non appartengono in modo esclusivo al mercato americano, sono diversi da quelli

che stimolano l’acquisto di gioielleria in altri mercati globali, ad esempio i consumatori giapponesi

hanno specifici fattori che mettono in moto gli acquisti di gioielleria.

Negli Stati Uniti due tipi di eventi legati alla vita personale mettono in moto gli acquisti di gioielleria:

• Eventi unici spesso legati ai momenti topici o ai passaggi della vita delle persone–

Questi eventi comprendono la nascita di un figlio, un diploma scolastico, il matrimonio, il

fidanzamento la cresima, il battesimo ed così via. Questi eventi eccezionali possono essere

significativi per i gioiellieri. Una coppia di sposi nella media spende quasi $ 10.000 in

gioielleria nuziale, comprese le fedi per gli sposi e la gioielleria che viene regalata alle

damigelle e ai testimoni degli sposi.

• Eventi annuali che celebrano o ricordano i passaggi fondamentali della vita

Questi ultimi comprendono eventi come compleanni, matrimoni, e altri eventi personali che

ricorrono ogni anno. Gli eventi con cadenza annuale possono generare acquisti unitari

significativi di gioielleria.

Negli USA ci sono anche tre eventi annuali che inducono all’acquisto di gioielleria, producendo

circa il 50% delle vendite annuali di gioielleria:

• Thanksgiving/Natale

• Festa della Mamma

• San Valentino

16NOTA DI MERCATO GIOIELLERIA

CANALI DI VENDITA E FASCIA DI PRODOTTO

A differenza di quanto accade nella maggior parte dei mercati europei, dove la gioielleria viene

venduta soltanto in un numero limitato di tipologie di negozi, solitamente catene di negozi

specializzati e piccolissimi negozi famigliari, la distribuzione al dettaglio negli Stati Uniti comprende

un grande numero di canali.

Sostanzialmente circa la metà della gioielleria di alta gamma viene venduta negli Stati Uniti

attraverso gioiellerie specializzate: può trattarsi di un negozio che appartiene ad una catena di

oltre cento punti vendita oppure di un negozio a conduzione famigliare. L’altra metà della gioielleria

venduta negli USA viene acquistata dai consumatori attraverso una grande varietà di punti vendita,

che comprendono importanti canali quali i grandi magazzini e i dettaglianti “di massa” o “discount”.

Il settore viene tradizionalmente segmentato in tre tipologie di dettaglianti specializzati:

• Gioiellieri con prezzi popolari – Gioielleria di basso livello

• Gioiellieri discount e di massa – Gioielleria di medio livello

• Gioiellieri fine e di lusso – Gioielleria di alto livello e di alta qualità

Gioiellieri con prezzi popolari – Target minore per i gioiellieri Italiani – I gioiellieri con prezzi

popolari generalmente vendono gioielleria con prezzi unitari al dettaglio intorno ai 100$ o meno. I

margini sulla gioielleria del segmento basso tendono ad essere molto elevati per cui un pezzo di

gioielleria venduto a 100 $ al dettaglio può essere acquistato a 25-30 $, decisamente al di sotto di

qualsiasi pezzo prodotto da aziende italiane, con l’eccezione della gioielleria stampata o prodotta

a macchina. Si stima che il 10-15% di tutte le vendite di gioielleria negli USA avvengano attraverso

negozi con prezzi popolari. Questo tipo di prodotto normalmente viene realizzato in paesi in via di

sviluppo e con costi di produzioni generalmente piu’ bassi. Il consumatore, oltre utilizzare canali di

vendita “tradizionale”, per gioielli di fascia bassa si sta affidando a grandi canali di e-commerce

con prezzi sempre piu’ vantaggiosi.

Gioiellieri per il mercato di massa – Un buon target per i produttori italiani – Questa fascia

ha come target un cliente che consuma di gioielleria cosiddetta “di massa”. Si stima che il 65%

della gioielleria sia venduta attraverso questo tipo di canale, che comprende catene come Zale’s

e Kay (oltre 700 punti vendita) così come gioiellieri indipendenti con un solo punto vendita. La

vendita unitaria media per questo segmento è di $ 250-300.

I margini tendono a collocarsi tra il 45 e il 55%, quindi un pezzo di gioielleria da $ 300 sarà costato

circa $ 150 all’ingrosso. Ciò significa che un produttore di gioielleria italiana dovrebbe far arrivare

il suo pezzo negli USA (presso il magazzino del grossista) a 100-120 $ (circa € 90-110 al cambio

attuale). A questo livello di prezzo i fornitori italiani possono produrre gioielleria di qualità

ragionevole, anche se non del peso in oro e della qualità artigianale per la quale gli Italiani sono

diventati famosi e richiesti. Questo tipo di prodotto e’ generalmente unbranded e i grandi retailers

come Macy’s e Costco presentano una determinata gamma di pezzi sotto forma di collezione,

17NOTA DI MERCATO GIOIELLERIA

così integrando al meglio il prodotto con le strategia di vendita della catena di negozi. Questa

tipologia di negozi può favorire particolarmente il produttore Italiano per un potenziale acquisto di

un numero molto alto per ogni singolo pezzo, dovuto all’elevato numero di negozi per ogni

retailers.

Gioiellieri fine o di lusso – Il target ideale per i produttori Italiani di gioielleria – Si stima che

il 15-20% di tutta la gioielleria sia venduta da gioiellieri di alto livello. Qui esistono poche strutture

“a catena”: Tiffany, con piu’ di 120 punti vendita è uno dei più grandi e più noti. Più probabilmente

sono gioiellerie come Harry Winston, con 8 punti vendita che esemplificano il tipico gioielliere

“guild”. Il prezzo dell’acquisto medio presso un gioielliere di alto livello è di almeno 1000 $. Ad

esempio, Bailey, Banks and Biddle (una divisione di Zale’s), un gioielliere da considerarsi “guild”

ha prezzi medi unitari che superano i $ 1000. A questo prezzo il gioielliere può permettersi di

pagare fino a 500-600 $ per un pezzo di gioielleria. E a quel livello (circa 450 €) gli artigiani italiani

possono produrre gioielleria in oro con la tradizionale alta qualità Italiana. A livello di canali di

vendita questa tipologia di prodotto e’ venduta principalmente nei negozi “fisici” ma i due terzi

degli acquirenti di prodotti di lusso si informa sul prodotto online prima di procedere all’acquisto e

circa la meta’ di questi si rivolge anche al canale dei social network.

Una ricerca di McKinsey sullo sviluppo del mercato nei prossimi anni ha indicato un interessante

trend: negli ultimi anni i confini tra le categorie di prodotti sono andati a sfumare creando prodotti

“ibridi”, possiamo trovare gioielli in oro a partire dai 100 $ e fashion jewelry di brand come Hermes

che viene venduta a piu’ di 1000 $.

Una figura fondamentale per relazionarsi alle gioiellerie del mercato USA sono i buyer, in

particolare per grandi catene di negozi e department store che presentano una struttura

particolarmente definita. Il miglior modo per incontrare i migliori buyer sono le fiere di settore.

I compratori per i piccoli negozi gestiscono spesso il reparto per il quale acquistano, inoltre,

formano e supervisionano le vendite. In alcuni casi pianificano pubblicità, placing e promozioni di

vendita. È importante che i buyer mantengono un inventario equilibrato e un bilancio concordato

con il negozio o il merchandising manager.

I buyer di catene di negozi e department store possono essere situati presso l’headquarter, in filiali

settoriali o nelle aree di mercato all'ingrosso. Lavorando per aziende più grandi e strutturate si

hanno regole e criteri di selezione più ferrei molte volte con linee guida più rigide in termini di stili

e tipologia di prodotto, dall’altro lato i buyer hanno a disposizione budget sono più ampi.

Anche se le moderne tecnologie e gli studi di mercato aiutino ad analizzare le preferenze di

acquisto dei clienti e le tendenze, gli acquirenti devono ancora prendere decisioni chiave in materia

di stile, gusto e processo decisionale del cliente.

Molte grandi aziende statunitensi del settore non hanno un ufficio acquisti in Italia e viaggiano in

Italia per comprare prodotti (fiere come OroArezzo e VicenzaOro) e conoscere nuovi partner.

18NOTA DI MERCATO GIOIELLERIA

IL MERCATO STATUNITENSE DI GIOIELLERIA E OREFICERIA

ALL’INGROSSO

L'industria del commercio all'ingrosso di gioielli e orologi comprende molti operatori diversi,

nessuno dei quali costituisce una significativa quota di mercato. Un gran numero di attori piccoli e

indipendenti che forniscono i loro prodotti a livello locale dominano le attività di questo settore.

IBISWorld stima che ci siano 30.422 imprese del settore nel 2019, la maggior parte delle quali

sono piccole imprese monomandatarie.

Tali realtà commerciali rappresentano circa il 76,2% del settore e in genere servono l’ immediata

area geografica attorno a cui hanno sede. Per questo motivo la domanda che caratterizza questo

particolare canale di approvvigionamento è strettamente legata alla domanda dei negozi di vendita

al dettaglio poiché i rivenditori adeguano gli acquisti di inventario in base alle vendite nelle

gioiellerie.

Complessivamente, le vendite di gioielleria ed oreficeria all’ingrosso hanno raggiunto nel 2019 un

valore di 63,4 miliardi di USD, risultato di 4 anni in leggero ribasso ad un tasso annuo dell'1,2%

fino al 2018. Il primo semestre di questo 2019 tuttavia fotografa un mercato di nuovo in crescita,

con un aumento del 2,1% rispetto allo stesso periodo del 2018.

Anche secondo le previsioni di IBISWolrd le entrate del settore nei prossimi 5 anni dovrebbero

ritornare col segno positivo, sebbene ad un ritmo relativamente lento (+1,0% annuo) fino a

raggiungere, nel 2024 un valore totale di $ 66,8 miliardi di USD.

La segmentazione dei prodotti vede in testa, con una quota pari al 39%, gioielli in oro, argento e

platino, seguiti, con il 21,2% da gioielleria con diamanti e pietre preziose (il segmento piu’

promettente nei prossimi 5 anni secondo le analisi di IBISWorld). Le materie prime (come lingotti

d’oro e d’argento) costituiscono il 13,9% dei prodotti mentre l’oreficeria conta per il 13,8%. Il

segmento del fashion jewelry conta per il 5,6% del mercato ma è diventato una importante fetta

di prodotto per l’industria della gioielleria negli ultimi cinque anni. La domanda è aumentata a pari

passo con la crescente popolarità della moda e delle tendenze (si veda grafico pagina seguente).

19NOTA DI MERCATO GIOIELLERIA

Fonte: IBISWorld

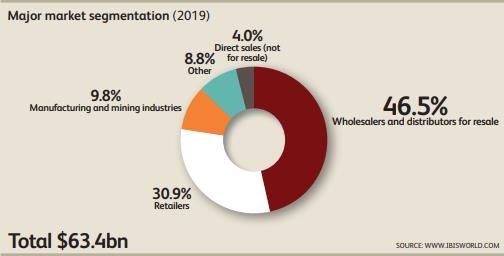

La segmentazione del mercato all’ingrosso vede il 46,5% degli scambi realizzarsi direttamente

tra grossisti e distributori; solo il 30,9% degli acquisti finisce nelle rivendite al dettaglio, siano essi

piccole gioiellerie o catene in franchising; il 9,8% è destinato al mercato industriale per un utilizzo

tecnico e l’8,8% finisce nei caveau di agenzie governative come investimento o nelle casseforti dei

negozi per soddisfare la richiesta di riparazioni o ricambi.

Fonte: IBISWorld

20NOTA DI MERCATO GIOIELLERIA

DAL NEGOZIO ALLA RETE, LA RIVOLUZIONE DIGITALE NELLE

VENDITE DEI PREZIOSI

Nel corso degli ultimi cinque anni, il settore della vendita di gioielleria e orologeria online ha

registrato una forte crescita positiva. Per quanto riguarda gli Stati Uniti, IBISWorld prevede che

questo tipo di mercato subira’ aumenti del +4.9% nei prossimi anni, per un livello totale di 8 mld di

dollari.

Due dei principali fattori responsabili per l’ncremento delle vendite online sono l’aumento del

reddito disponibile pro capita, legato alla forte crescita dell’economia americana degli ultimi anni,

e la maggiore fiducia da parte dei consumatori di acquistare questo tipo di prodotto in rete.

Secondo gli esperti, la percentuale di servizi condotti online indica la probabilità del consumatore

di acquistare gioielli e orologi su Internet. Osservando i dati della tabella sottostante, si nota

come la percentuale di tali servizi sia in crescita.

Altro elemento che ha contribuito a tale crescita e’ legato alla volatilita’ dell’anadamento del prezzo

per i metalli preziosi: dato l’aumento significativo dei prezzi delle materie prime nel 2019 i

consumatori hanno optato per maggiori acquisti di bigiotteria, ovvero uno dei principali prodotti

venduti online.

Infine, nonostante i diamanti e i gioielli in metalli preziosi siano ancora una segmento significativo

del mercato della gioielleria in generale, i consumatori sempre piu’ optano per acquisti di fashion

jewelry, i quali hanno forti canali di vendita online.

La popolarità della vendita al dettaglio online ha spinto molti rivenditori storici (Tiffany, Accessorize,

Signet e Macy) ad offrire una gamma più ampia di prodotti popolari online. Inoltre, grazie ad un

basso livello di barriere all’entrata, molti nuovi operatori si sono affacciato al mondo della vendita

al dettaglio online. La crescita del numero di rivenditori ha esercitato una pressione al ribasso sugli

21NOTA DI MERCATO GIOIELLERIA

utili dal momento che gli acquirenti online hanno la possibilità di confrontare rapidamente prezzi,

stili e prodotti.

La segmentazione dei prodotti nelle vendite online

E’ interessante notare come nel 2019, nelle vendite on line, la Fine Jewelry (ovvero prodotti al di

sopra di $1,000) costituisce il 51.6% del totale. Negli ultimi cinque anni la quota di mercato per

questo prodotto è diminuita a causa della volatilità del prezzo dei metalli preziosi e della crescente

popolarità dei gioielli di moda. Tra le varie voci di entrata generate dalle vendite di Fine Jewelry,

l'81.4% di esse è rappresentato da prodotti quali gioielli con diamanti, che comprende gioielli

solitari, anelli di diamanti, orecchini, bracciali e piercing. Mentre il rimanente 18.6% è rappresentato

dalla vendita di gioielli realizzati esclusivamente in oro. La vendita di diamanti ammonta ad una

cifra nettamente maggiore sia grazie al costo piu’ elevato della materia prima, sia al fatto che

solitamente l’acquisto di diamanti e’ legato ad occasioni speciali quali il fidanzamenti e/o

matrimonio e le festivita’.

Il 33.5% delle vendite e’ invece rappresentato da gioielleria di moda, tendenza e design (gioielli

realizzati con perle d'acqua dolce, perle sintetiche e coltivate e altre gemme come smeraldi, topazi,

zirconi, metalli semi preziosi e gioielli artificiali). La popolarità di questo tipo di gioielleria è

aumentata negli ultimi cinque anni grazie all’andare in voga di nuove tendenze e del costo

relativamente basso associato a questo tipo prodotto.

14.9%

Watches

33.5%

Fonte: IBISWorld

Fattori chiave per competere nel mercato digitale

In futuro, secondo gli analisti di IBISWorld, la Fine Jewelry riguadagnerà parte della quota di

mercato persa in favore dei preziosi di design, poiché il prezzo dell'oro dell'argento e di altri metalli

22NOTA DI MERCATO GIOIELLERIA

preziosi andra’ stabilizzandosi e il reddito dei consumatori aumentera’, consentendo loro di

effettuare acquisti più discrezionali

Esistono un paio di fattori chiave che possono essere determinanti nella vendita on line di preziosi

sul mercato americano: la scelta del brand (o di marchi riconoscibili) e la fornitura di un eccellente

servizio post-vendita.

Per la scelta dei brand si tratta di favorire strategie di vendita in cui il marchio proposto abbia gia’

una sua reputazione o riconoscibilita’ favorevole tra i clienti. In questo senso rimangono necessarie

costanti e mirate campagne di marketing.

Riguardo al customer care, invece, gli operatori on line dovrebbero fornire servizi post-vendita di

qualità superiore, come il monitoraggio delle spedizioni, i servizi di rimborso e di sostituzione,

indispensabili per il mercato statunitense.

23NOTA DI MERCATO GIOIELLERIA

DISTRIBUZIONE/IMPORTAZIONE ALL’INGROSSO E AGENTI: UN

CONFRONTO

Ai fini di questa indagine limiteremo la nostra analisi e la valutazione della distribuzione ai canali

distributivi usati tipicamente dall’oreficeria, essi comprendono:

• Grossisti e distributori per raggiungere i dettaglianti USA

• Organizzazione di rappresentanti indipendenti

• Creare una propria organizzazione di rappresentanti

• Aprire propri negozi in mercati chiave degli USA

• Cominciare a vendere direttamente ai dettaglianti USA

Grossisti/distributori/importatori – Il metodo di distribuzione all’ingrosso offre ai fornitori

italiani il rapporto più equilibrato rischi/risultati – Il metodo distributivo di gran lunga più

utilizzato dai produttori esteri di gioielleria coinvolge i grossisti, distributori e importatori. In termini

di valore, stimiamo che il 70-80% dell’oreficeria italiana importata negli Stati Uniti venga trattata

da grossisti con base negli USA. Le funzioni del grossista possono variare ma in genere

comprendono:

Produttore GROSSISTA Dettagliante

▪ Ricercare attivamente produttori di oreficeria di alta gamma

▪ Comprare regolarmente oreficeria dai produttori, questo a volte implica un accordo di

partnership.

▪ Pagare il produttore, utilizzando solitamente una Lettera di Credito

▪ Diventare proprietario dell’oreficeria

▪ Stoccare l’oreficeria, di solito negli USA

▪ Inventario per gli ordini iniziali

✓ Inventario per possibili ordini complementari

✓ Cercare di raggiungere specifici segmenti di mercato

✓ Dettaglianti minori independenti

✓ Dettaglianti per il mercato di massa

✓ Catene di negozi specializzati

✓ Altri (cataloghi, internet)

▪ Collaborare con i dettaglianti per creare prodotti esclusivi e mirati al mercato di

riferimento

▪ Possibilità di proprie unità produttive, oltre a vendere le linee di altri produttori

24NOTA DI MERCATO GIOIELLERIA

▪ I grossisti in genere limitano il numero di linee che distribuiscono

▪ Occuparsi del servizio clienti: contributi alla pubblicità, restituzioni merce, difetti di

prodotto, credito, ecc.

▪ Incassare i pagamenti dai propri clienti

▪ Creare programmi di marketing e promozionali mirati al “trade” per aiutare a stimolare la

domanda di oreficeria da parte dei dettaglianti

▪ Possono creare programmi di marketing e promozionali diretti al consumatore per

stimolare la domanda dello stesso

▪ Esporre i prodotti alle maggiori fiere di settore come JCK, JA e altre, con proprio stand,

sotto il nome del grossista o con stand sotto il nome del produttore

▪ Creare materiale per la stampa specializzata e annunci riguardanti i prodotti

Fattori positivi per i produttori italiani

Il produttore riceve il pagamento al momento della spedizione della merce al

grossista/distributore

Nessun problema amministrativo per il produttore

Nessun bisogno di assumere personale, ad eccezione delle necessità produttive (niente staff

di marketing, personale per servizio clienti ridotto al minimo, ecc.)

Nessuna spesa di marketing/pubblicità

Fattori negativi per i produttori italiani

Il produttore perde il controllo del prodotto dopo averlo venduto al grossista/distributore

Nessuna opportunità di sviluppare un nome-marca

Nessuna opportunità di fidelizzare i dettaglianti

Nessuna opportunità di contribuire a delineare un’offerta per il mercato

Nessun controllo sulla distribuzione al consumatore finale

Produzione secondo le necessità dei grossisti/distributori e non necessariamente secondo

quello che vuole il consumatore

I grossisti possono prendere l’invenduto e venderlo agli “outlets” come Value City e Zale Outlet

dove il prodotto viene svenduto e percepito come “cheap”.

Il dettagliante compra fissando il prezzo dell’oro al momento dell’ordine. Quindi il produttore si

accolla il rischio delle fluttuazioni del prezzo dell’oro, a meno che non abbia la capacità di

coprirsi da queste.

Nessuna opportunità di fornire servizi a valore aggiunto per attrarre i migliori gioiellieri.

Funziona solo se il produttore ha volumi sufficienti ed essere interessante per il grossista (il

grossista si fa carico di alcuni costi significativi per tenere una linea quindi il volume di vendite

di quel produttore deve essere sufficiente a garantire un profitto al grossista)

25NOTA DI MERCATO GIOIELLERIA

Rappresentanti independenti/ Agenti di vendita – Questa è una scelta meno desiderabile

per i produttori italiani che vogliono raggiungere il mercato USA e un’opzione meno

utilizzata rispetto al passato – Alcuni produttori di gioielleria utilizzano agenti di vendita per

distribuire i loro prodotti negli USA. Dopo il crollo economico del 2008-2009, con il crollo dei

consumi molti di queste figure sono scomparse non riuscendo mantenere livello di reddito

sufficienti. Solitamente gli agenti forniscono servizi limitati che includono i seguenti:

Produttore AGENTE Dettagliante

• Non necessariamente gli agenti visitano il produttore

• Gli agenti non acquistano in proprio la merce

• Gli agenti in qualche caso hanno responsabilità di servizio al cliente, ma in genere devono

lavorare con il produttore per quel che riguarda restituzioni prodotti, contributi promozionali,

cambi merce, e altre questioni si servizio al cliente

• Gli agenti in genere sono venditori con “più valigette”: spesso rappresentano un grande

numero di produttori di gioielleria, inclusa la concorrenza.

Fattori positivi per i produttori italiani

Costi relativamente bassi (rappresentanti pagati a commissione sulle vendite nette)

Possono essere un’alternativa percorribile per produttori con bassi volumi di prodotto

Un aumento di contatti diretti con i dettaglianti è di aiuto per creare relazioni e reputazione

Fattori negativi per i produttori italiani

Controllo minimo sulle opzioni di distribuzione al dettaglio

Mancanza di concentrazione dell’agente su una linea, dal momento che ne tratta molte

Si deve occupare di invenduti, sulle questioni di servizio al cliente e altri grattacapi

26NOTA DI MERCATO GIOIELLERIA

DAZI D’IMPORTAZIONE

Per quanto riguarda le politiche commerciali, il TTIP (Accordo di Libero Scambio US/UE che

avrebbe rappresentato un guadagno netto dal 5 al 15% sui dazi attualmente esistenti, con la loro

abolizione totale), in discussione nel 2016, non e’ piu’ in agenda con la nuova amministrazione

Trump, focalizzata sull’aumento dei consumi e dell’esportazione di prodotti Made in USA.

L’importazione di gioielli tramite vendita diretta al consumatore finale, per un valore della merce

inferiore ai $2500, non viene richiesto l’espletamento di una operazione di sdoganamento formale;

tuttavia è richiesta da parte del CBP (Customs Service and Border Protection) la compilazione del

Form 301. In generale, non è richiesta una licenza per importare articoli di gioielleria negli Stati

Uniti per uso commerciale, tuttavia il Form 301 e’ richiesto per le operazioni di sdoganamento.

Per una serie di altri prodotti, invece, la dogana statunitense richiede licenze, certificazioni e/o

autorizzazioni da parte delle competenti agenzie federali e tra i quali troviamo oro, argento e

diamanti.

Il dazio doganale, riscosso direttamente alla dogana, per i prodotti di gioielleria varia dal 5% al

13.50%.

Per la lista delle tariffe doganali per i vari articoli di gioielleria si prega di consultare la Harmonized

Tariff Schedule https://hts.usitc.gov/?query=7113

Oltre al dazio va aggiunta la Merchandise Processing Fee (MPF), una tassa ad valorem pari a

0,3464% del valore della merce importata. L'importo massimo della fee non dovra’ superare $

497.91 e non dovra’ essere inferiore a $ 25. Per l’importazione di merce per un valore inferiore a

$2500 la MPF è una tariffa fissa e varia da $ 2,00 a $ 9,00 per spedizione.

Gli articoli contenenti avorio, ebano o corallo sono inoltre soggetti alle norme CITES - Convention

on International Trade in Endangered Species of Wild Fauna and Flora- convenzione che regola i

prodotti derivati da animali o piante appartenenti a specie in pericolo di estinzione (www.cites.org).

Per poter commercializzare e trasportare prodotti manufatti con tali specie e prodotti è necessario

ottenere un certificato CITES.

Non esistono restrizioni quantitative all’importazione di gioielli, tuttavia le pietre utilizzate nel

prodotto (ematite, quarzi, ambra, ecc.) sono soggetti alle regole FDA (ww.fda.org).

27NOTA DI MERCATO GIOIELLERIA

PRODOTTO ITALIANO E BRAND

Il prodotto italiano è un simbolo di eccellenza ed esclusività, in particolare nella moda e nella

gioielleria. Da vari sondaggi online tra i consumatori, emerge che l’oreficiera Made in Italy è

considerata:

• di alta qualità

• di prezzo piu’ alto: In Italia c’e’ un grande controllo a livello di prodotto, fiscalità, forza

lavoro, materie prima, temi ambientali ed eticità, questo alza i costi per il produttore ma

garantisce un prodotto di qualita’ superiore e di maggiore tracciabilita’.

• di stile raffinato

• come risultato di una grande capacità artigianale

• un oggetto di passione

Le caratteristiche positive che emergono dalle ricerche riguardano in particolar modo la qualità e

l’appeal del prodotto; questi sono decisamente i punti di forza che i produttori devono mantenere

e potenziare.

Gli Stati Uniti sono il paese che ha inventato il marketing e l’idea di brand; su questo piano i

produttori di gioielleria italiana devono rafforzarsi e incrementare la loro riconoscibilità sul mercato.

Per esempio, nel 2001, De Beers ha portato il “branding” dei diamanti all’attenzione del settore

quando ha annunciato di aspettarsi che i rivenditori si assumessero una parte del carico della

promozione al consumatore. Da allora c’è stato un rivolgimento nel settore da parte di rivenditori

di diamanti e altri che cercavano di capire il marketing, il branding, la pubblicità e i consumatori,

tutti temi che erano stati estranei ad una cultura dominata da proprietari di miniere, ingegneri e

brokers. Un esempio positivo da questo punto di vista è il gigante italiano del lusso Damiani che

è cresciuto fino a diventare una marca internazionale, utilizzando una combinazione di strategie

che comprendono la diversificazione dei prodotti, il marketing mirato, e la comunicazione a

specifici gruppi di consumatori. Damiani è stata una delle prime marche italiane a comprendere il

valore della relazione celebrità/lusso. È iniziato negli anni ’90 con una serie di pubblicità in bianco

e nero, protagonista l’attrice Isabella Rossellini come modella della sua gioielleria. Pubblicità

successive hanno usato altri attori e celebrità.

I concetti di brand non funzionano in tutti i mercati. Ad esempio, la promozione di De Beers sui

diamanti a tre pietre “Passato, Presente e Futuro”, ha moltissimo successo negli USA perché i

consumatori americani vivono il matrimonio come un viaggio a tappe in cui ci si ri-impegna

reciprocamente e periodicamente. Al contrario non ha dato i risultati sperati in Giappone dove ha

più senso il brillante solitario visto come simbolo della scintilla interiore e della radiosità che fanno

sentire bella una donna.

Un’altra importante influenza sul mercato è la presenza online del prodotto e brand: sempre piu’

spesso per i consumatori la ricerca online è il primo passaggio di scrematura per acquisti

importanti, in particolare tra la nuova generazione dei millenials, nuova importante fetta di marcato

che va analizzata attentamente per il successo futuro del settore della gioielleria.

28Puoi anche leggere