Weekly Economic Monitor - Sistema Moda Italia

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Weekly Economic Monitor

Il punto

8 settembre 2017

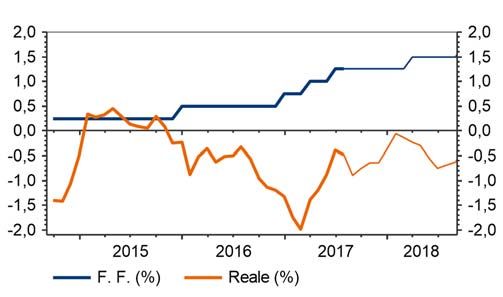

La BCE ha cercato di spegnere la volatilità del cambio con una limatura delle previsioni di inflazione

e segnali molto accomodanti sulla gestione dell’APP e dei tassi ufficiali. I mercati obbligazionari Nota settimanale

hanno reagito coerentemente, il cambio molto meno.

Intesa Sanpaolo

Germania: Angela for ever? Direzione Studi e Ricerche

Angela Merkel sarà quasi certamente rieletta Cancelliere per un quarto mandato alle elezioni del Macroeconomic and

prossimo 24 settembre, dato il netto vantaggio indicato dai sondaggi sugli altri principali partiti. Fixed Income Research

Ma ancora una volta la CDU avrà bisogno di un partner per governare.

Luca Mezzomo

Merkel domina la politica tedesca ed europea dal 2005. Il leitmotiv di quest’ultimo mandato è Responsabile

stato ancora il rigore fiscale e la gestione della crisi del debito, ma la Cancelleria ha sorpreso per

l’apertura verso i migranti, sfidando il malcontento di parte del suo elettorato. In questo 4°

Giovanna Mossetti

mandato, vorrà e riuscirà la Cancelliera a spostare il focus della sua leadership dal rigore fiscale Economista - USA e Giappone

verso riforme dell’UE che consolidino il processo di integrazione economica e politica?

I market mover della settimana Anna Maria Grimaldi

Economista - Area euro

Nella zona euro le stime finali dovrebbero confermare una generalizzata risalita dell’inflazione:

all’1,8% in Germania, all’1,0% in Francia, all’1,4% in Italia e al 2,0% in Spagna. Nella zona euro, Paolo Mameli

le stime finali dovrebbero confermare l’aumento dell’inflazione ad agosto: all’1,8% in Germania, Economista - Area Euro

all’1,0% in Francia, all’1,4% in Italia e al 2,0% in Spagna. La produzione industriale dell’Eurozona

a luglio potrebbe rimanere circa stabile dopo la contrazione del mese precedente, mentre in Italia Guido Valerio Ceoloni

l’output è visto correggere il forte aumento di giugno. Il costo del lavoro Eurozona nel 2° trimestre Economista – Area Euro

dovrebbe essere rimasto stabile all’1,5% a/a.

La settimana ha molti dati di rilievo in uscita negli Stati Uniti, alcuni già influenzati dalle

conseguenze dell’uragano Harvey. L’informazione più rilevante è l’inflazione di agosto, che

rappresenta un input importante per la riunione del FOMC del 20 settembre. Il PPI e il CPI

dovrebbero accelerare il passo, non solo sulle misure headline per via dell’aumento della benzina,

ma anche per gli indici core. Il CPI core dovrebbe registrare una variazione di 0,2% m/m, dopo 5

mesi di variazioni più contenute. I dati di attività dovrebbero essere positivi. A settembre, l’Empire

dovrebbe aumentare modestamente, restando su livelli elevati, mentre la fiducia dei consumatori

potrebbe già correggere per via dell’uragano. Ad agosto, la produzione industriale dovrebbe

aumentare di 0,3% m/m, grazie al manifatturiero, e le vendite al dettaglio dovrebbero essere

sostenute, nonostante il calo nel comparto auto, con il sostegno della domanda di scorte

precedente l’uragano.

Weekly Economic Monitor

8 settembre 2017

Il punto

La BCE ha cercato di spegnere la volatilità del cambio con una limatura delle previsioni di inflazione

core e segnali molto accomodanti sulla gestione dell’APP e dei tassi ufficiali. I mercati

obbligazionari hanno reagito coerentemente, il cambio molto meno.

La riunione BCE si è conclusa senza novità su tassi e misure non convenzionali. La retorica del

comunicato e i toni usati dal presidente Draghi denotano l’intenzione di evitare scosse e

raffreddare le attese di restrizione che avevano agitato i mercati valutari. La BCE ha chiaramente

tenuto conto della dinamica recente del cambio (+4,7% da inizio maggio) e delle condizioni

finanziarie. Come sempre, il Presidente della BCE non ha potuto commentare sul livello del

cambio, ma ha sottolineato che è emerso un consenso ampio all’interno del Consiglio sul fatto

che la volatilità recente rappresenti un elemento di incertezza e preoccupazione, e che richieda

un attento monitoraggio. Per ora, questo sforzo non è stato premiato dai mercati valutari,

mentre il mercato obbligazionario ha preso subito atto dei toni accomodanti con un calo dei

tassi a medio/lungo termine e una compressione dei premi al rischio sugli emittenti periferici.

Il comunicato promette che la BCE sarà presente sul mercato anche dopo dicembre 2017 e

“calibrerà” le misure non convenzionali in base all’evoluzione dello scenario macroeconomico

e alle prospettive di ritorno dell’inflazione verso il 2% nel medio termine. Nel contempo, la BCE

ha rinnovato l’impegno a mantenere i tassi ufficiali fermi ben oltre la fine degli acquisti: Draghi

ha rimarcato che la sequenza degli interventi non è stata messa in discussione. Le decisioni di

massima sull’estensione del programma APP (Asset Purchase Programme) verranno prese a

ottobre. Per il momento, il Consiglio ha solo valutato scenari alternativi, senza considerare

variazioni dei parametri di implementazione degli acquisti e in particolare, del limite per singola

emissione e singolo emittente. Il Consiglio ha invece valutato scenari alternativi per durata e

volumi di acquisto, ma è in attesa delle indicazioni dei diversi gruppi di lavoro.

A sottolineare che la BCE non ha fretta di restringere le condizioni monetarie, lo staff della

Banca centrale ha rivisto al ribasso di un decimo le stime di inflazione, rispettivamente all’1,2%

e all’1,5% nel 2018 e nel 2019, per effetto del cambio più forte. Le revisioni alle previsioni di

inflazione sono interamente dovute alla dinamica sottostante (al netto di energia ed alimentari)

più debole rispetto a giugno. La stima di inflazione core è scesa nel 2018 a 1,3% e all’1,5% nel

2019. Se il movimento della valuta fosse dovuto a fattori del tutto esogeni, la trasmissione

all’inflazione sarebbe più ampia, ma in parte la dinamica del cambio è dovuta al miglioramento

del quadro economico e politico. Le previsioni di crescita sono state riviste al rialzo al 2,2% nel

2017 da un precedente 1,9%, mentre le stime per i prossimi due anni sono ferme all’1,8% e

1,7%, dal momento che la BCE valuta che l’andamento di fondo dell’economia area euro sia

più forte delle stime di qualche mese fa e che questo compensi l’effetto del cambio più forte.

Inoltre, la politica monetaria contrasterà in parte gli effetti di freno dell’apprezzamento

dell’euro. La revisione al ribasso delle stime di inflazione core nei prossimi due anni ed in

particolare della previsione per il 2019 all’1,5% ha un’importanza segnaletica: riduce l’urgenza

per la BCE di uscire dal programma di acquisto. I membri del Consiglio sono generalmente

fiduciosi che la fase di espansione si tradurrà con il tempo in aumento dei prezzi interni, ma per

il momento ritengono di dover essere ancora persistenti nel sostenere la crescita ed il rialzo

dell’inflazione sottostante.

Pensiamo che la BCE annuncerà un’uscita molto graduale dagli acquisti a ottobre e che adotterà

una formula flessibile, evitando di indicare la data ultima di chiusura del programma e

riservandosi di calibrare gli acquisti di riunione in riunione. Probabilmente la BCE cercherà di

estendere il programma fino all’autunno del 2018, ma la decisione ultima dipenderà dagli

equilibri politici all’interno del Consiglio e dall’andamento dell’economia. Al momento, è

legittimo attendersi il primo rialzo del tasso sui depositi soltanto nel 2019.

Intesa Sanpaolo – Direzione Studi e Ricerche 2

Weekly Economic Monitor

8 settembre 2017

Germania: Angela for ever?

Angela Merkel sarà quasi certamente rieletta Cancelliere per un quarto mandato alle elezioni del Anna Maria Grimaldi

prossimo 24 settembre, dato il netto vantaggio indicato dai sondaggi sugli altri principali partiti.

Ma ancora una volta la CDU avrà bisogno di un partner per governare.

Merkel domina la politica tedesca ed europea dal 2005. Il leitmotiv di quest’ultimo mandato è

stato ancora il rigore fiscale e la gestione della crisi del debito, ma la Cancelleria ha sorpreso per

l’apertura verso i migranti, sfidando il malcontento di parte del suo elettorato. In questo 4°

mandato, vorrà e riuscirà la Cancelliera a spostare il focus della sua leadership dal rigore fiscale

verso riforme dell’UE che consolidino il processo di integrazione economica e politica?

Le elezioni della Camera bassa tedesca, il Bundestag, del prossimo 24 settembre sono un

appuntamento importante per la Germania ma e la politica europea. A differenza delle elezioni

olandesi e francesi, non vi è il rischio che un partito populista guadagni una posizione preminente

o arrivi a governare, come si è temuto per la Francia. Il partito Alternative für Deutschland, fondato

a fine 2012 con una piattaforma anti-europea, ha strategicamente spostato l’accento sul contrasto

ai flussi migratori, riuscendo a entrare in 13 dei 16 stati federali. Il consenso per l’AfD a livello

nazionale oscilla negli ultimi sondaggi tra l’8% e l’11%. Questa volta, l’AfD entrerà sicuramente

in Parlamento, ma certamente non farà parte di una coalizione di governo. I partiti tradizionali

mantengono, difatti, un netto vantaggio sugli estremisti dell’AfD. I valori democratici e progressisti

avranno, quindi, ampia rappresentanza nel parlamento tedesco che emergerà dalle elezioni

politiche del prossimo 24 settembre.

Fig. 1 – La CDU è in testa nei sondaggi con circa 15 punti di vantaggio sull’SPD di Schulz

45 45

40 40

35 35

30 30

25 25

20 20

15 15

10 10

5 5

0 5% threhold 0

CDU Die Linke Greens FDP AfD SPD

Fonte: Wikipedia ed elaborazioni Intesa Sanpaolo

La CDU di Angela Merkel dopo un calo di popolarità a inizio 2016, subito dopo la crisi sui rifugiati,

ha riguadagnato consensi e al 39% vanta circa 18 punti di vantaggio sui socialdemocratici di SPD

(22-23%). Il solido quadro economico e il continuo flusso di soprese positive dai dati

contribuiscono a spiegare almeno in parte il recupero della CDU. Ma è indubbio che la Cancelleria

viene percepita come un leader affidabile sia a livello nazionale che internazionale. L’euforia

Schulz, eletto nuovo leader dell’SPD a gennaio, è durata ben poco. Alle elezioni federali, la CDU

ha registrato una schiacciante vittoria in Renania -il Land più popoloso, storica roccaforte della

SPD e terra d’origine dello sfidante Schulz. Se alcuni speravano in un successivo recupero del

candidato socialdemocratico, il dibattito televisivo dello scorso 3 settembre, l’unico previsto prima

Intesa Sanpaolo – Direzione Studi e Ricerche 3

Weekly Economic Monitor

8 settembre 2017

dell’appuntamento elettorale, ha visto Angela Merkel uscirne ancora più forte. Un sondaggio,

riportato dal quotidiano Bild, e condotto subito dopo il dibattito televisivo, ha mostrato un

supporto per la Merkel del 55%, contro il 35% raccolto da Schulz. Seguono con poca distanza

tra loro gli altri partiti storici. I liberisti di FDP, che nel 2013 non avevano superato la soglia di

sbarramento, sono dati nei sondaggi al 3° posto al 9%. La sinistra Die Linke, con la sua solida base

nell’ex Germania Est, è vicina al 10%. I Verdi oscillano tra il 6% e l’8%, mentre. Nessuno di questi

partiti avrà un’influenza decisiva a meno che non entri in una coalizione di governo.

Le elezioni tedesche hanno una rilevanza anche per le politiche europee.

La Germania, sotto la guida di Merkel e Schäuble, ha assunto un ruolo sempre più importante

sulla scena politica europea e nella gestione della crisi sul debito, imponendo la rigida applicazione

di regole fiscali e di un approccio di mercato, per limitare il più possibile la condivisione di rischi e

costi tra paesi membri. Il consenso per i partiti democratici in Europa è calato negli ultimi anni a

favore di partiti e movimenti populisti che in molti casi hanno diretto il malcontento dell’elettorato

contro le politiche europee. Il progresso dell’Europa come unione di stati richiede una volontà di

riforma delle istituzioni ma soprattutto una volontà politica. La vittoria di Macron alle presidenziali

francesi ha reso necessario un riesame dell’asse franco tedesco e creato le condizioni per la

riapertura di un dialogo concreto sul processo di riforma.

Quali le posizioni dei diversi partiti sull’Europa?

Merkel ha manifestato aperture verso l’istituzione di un modesto budget comune e di un ministro

delle finanze europeo, in risposta alle proposte di Macron. Tuttavia, le attese vanno gestite:

l’establishment e l’opinione pubblica tedeschi rimangono contrari a cessioni di sovranità fiscale e

fermi su una gestione di eventuali crisi future sulla base di processi di mercato. La posizione della

CDU contro la mutualizzazione dei debiti è netta. Il partito è favorevole alla trasformazione

dell’ESM in un Fondo Monetario Europeo (EMF) che gestisca le crisi future, più indipendente dai

governi.

Le posizioni dell’SPD sono più morbide. Schulz è un europeista convinto favorevole sì

all’introduzione di un EMF ma anche all’applicazione più flessibile delle regole fiscali, ad un

coordinamento delle politiche economiche in Europa, all’istituzione di un budget comune, ad una

politica della difesa comunitaria. L’SPD sarebbe inoltre favorevole all’introduzione di un’unione

sociale europea che introduca livelli di welfare simili nei diversi paesi. I Verdi non hanno preso

posizione sull’istituitone di un EMF ma appoggerebbero un nuovo piano Juncker, si sono detti

contrari ad un’Europa a più velocità. La sinistra di De Linke ha l’approccio più flessibile sulla

gestione delle politiche fiscali, sarebbe favorevole al finanziamento diretto dei Governi da parte

della BCE, aperta a referendum per cambiare i trattati, ad un nuovo programma di investimenti

europei.

Su posizioni molto più rigide è l’FDP. L’FDP sono apertamente contrari alle Outright Monetary

Transactions, sostengono invece una soluzione di mercato in caso di crisi sul debito (Christian

Lindner, capo dell’FDP, ha apertamente sostenuto una ristrutturazione del debito greco). L’FDP è

fortemente a favore dell’applicazione rigida delle regole del patto di Stabilità ad un rafforzamento

della clausola di “no bailout”, al risk weighting dei titoli sovrani nei portafogli bancari nonché a

rinegoziare i Trattati per consentire ai paesi membri un’ipotetica uscita ordinata dalla zona euro.

Una coalizione CDU-FDP nella prossima legislatura potrebbe quindi essere relativamente più

sfavorevole alla prospettiva di un ammorbidimento della posizione tedesca in merito al futuro della

governance europea.

Intesa Sanpaolo – Direzione Studi e Ricerche 4

Weekly Economic Monitor

8 settembre 2017

Neanche sulla politica fiscale è ragionevole attendersi una svolta nel post elezioni

Altro aspetto rilevante per l’Europa è la gestione della politica fiscale nazionale nel dopo voto.

Negli ultimi anni, non sono mancati moniti alla Germania da parte di istituzioni internazionali a

causa dell’elevato surplus di parte corrente (8,5% del PIL) e raccomandazioni (FMI, ma anche la

Commissione Europea) ad un uso più attivo della politica fiscale, per stimolare la domanda interna

e indirettamente sostenere l’import dal resto della zona euro. Il nuovo Governo potrebbe

ampiamente permettersi di usare la politica fiscale in modo più attivo. Il surplus di bilancio ha

toccato 18,3 miliardi di euro nella prima metà del 2017, su una crescita sostenuta delle entrate

fiscali, si tratta del più ampio surplus di bilancio, al netto di fattori temporanei, dal 2000. In termini

annualizzati il saldo di bilancio del settore pubblico dovrebbe chiudere all’1,1% del PIL ben in

eccesso dello “schwarze null” (zero nero) imposto dalle regole nazionali tedesche e strenuamente

difeso da Schauble.

Le posizioni dei vari partiti sulla politica fiscale sono meno disallineate rispetto alle questioni

europee. Nessuno dei programmi propugna un forte allentamento della politica fiscale. L’SPD ha

forse il programma più aggressivo, che potrebbe determinare un allentamento di circa 0,5-0,7%

all’anno.

Sia la CDU, sia l’SPD sono favorevoli all’innalzamento della soglia per l’aliquota massima (42%)

da 56 mila a 60 mila euro con un costo di 15 miliardi (0,5% del PIL) una riduzione del contributo

di solidarietà dal 2020 (la CDU vorrebbe portarlo a 4 miliardi l’SPD a 10). La proposta di riforma

tributaria della CDU prevede altri modifiche sostanziali alle aliquote, mentre SPD, Verdi e Die Linke

vorrebbero innalzare le aliquote massime. L’SPD ha proposto di introdurre un’aliquota del 45%

per i redditi al di sopra dei 76 mila euro e un contributo addizionale del 3% per i redditi al di sopra

dei 250 mila euro). Verdi e Die Linke vorrebbero innalzare la soglia minima esente e la Sinistra

propone l’introduzione di una tassa patrimoniale.

Dal lato della spesa, la CDU prevede misure a sostegno della spesa con un impatto di 0,5% sul

PIL, che riguardano spesa militare, i sussidi per l’acquisto della prima casa e ricerca. Più favorevole

ad un aumento di spesa per investimenti in infrastrutture è l’SPD (+30 miliardi in 4 anni, si tratta

in ogni caso di aumenti contenuti, se rapportati al PIL: 0,25% all’anno), mentre l’FDP prevede un

significativo aumento di spesa in istruzione (2 punti di PIL per portare la Germania in linea con gli

altri paesi OCSE), ma meno interventi in investimenti infrastrutturali (2 miliardi di euro di spesa per

manutenzione e costruzione di strade). Verdi e Sinistra sono a favore di un aumento di spesa per

energie rinnovabili e infrastrutture digitali, mentre la Sinistra è favorevole ad un generalizzato

aumento di spesa per somme non specificate. Nel complesso pensiamo che una coalizione CDU-

SPD sarebbe più positiva peri i mercati che non una coalizione CDU-FDP anche per le implicazioni

di politica fiscale.

Immigrazione e difesa hanno avuto un ruolo preminente

Il tema che però ha dominato la campagna elettorale è la gestione delle politiche per

l’immigrazione, dato il malcontento suscitato, in parte dell’elettorato, dall’apertura nel 2015 ad

un milione di rifugiati. La Merkel continua ad opporsi alle pressioni da parte della CSU, partito

affiliato della Bavaria, ad introdurre un limite annuo di 200 mila per i rifugiati politici. I Verdi e Die

Linke vorrebbe mantenere un sistema di accoglienza il più aperto possibile mentre FDP e SPD

sarebbero favorevoli ad un sistema tipo quello canadese per attrare forza lavoro qualificata. Inutile

dire che l’AfD ha improntato la campagna elettorale sull’immediata chiusura delle frontiere. Sia

CDU che FDP vorrebbero varare nuove leggi sull’immigrazione, ma l’FDP vorrebbe una distinzione

con regole più flessibili per la forza lavoro qualificata.

Intesa Sanpaolo – Direzione Studi e Ricerche 5

Weekly Economic Monitor

8 settembre 2017

Se vi sarà un cambio di marcia sulla politica fiscale domestica e sulle questioni europee in parte

dipenderà in parte dalla coalizione di governo che emergerà dopo il voto del prossimo 24

settembre e dalla scelta del nuovo ministro delle finanze. Anche se Schäuble non fosse

confermato al ministero delle finanze, non necessariamente si andrebbe verso un’applicazione

meno rigida delle regole fiscali a livello nazionale ed europeo, data la ferma resistenza

dell’opinione pubblica.

La formazione di una coalizione di governo nel dopo voto richiederà del tempo

Nonostante il vantaggio sugli altri partiti la CDU avrà, comunque, bisogno di un partner di

coalizione come si è sempre verificato negli ultimi anni, in parte perché con il sistema elettorale

tedesco, proporzionale puro, (per maggiori dettagli si veda la casella di testo 2) difficilmente un

partito riesce ad ottenere la maggioranza dei seggi. Anche questa volta, la formazione di alleanze

post elettorali sarà lunga e laboriosa. In linea di principio tutti i partiti possono confrontarsi tra di

loro, nel momento in cui una coalizione probabile emerge, inizia una discussione formale 2-3

settimane dopo il voto. Quindi viene approvato un accordo di coalizione dai partiti membri. Il

presidente federale propone il leader della coalizione, Cancelliere, che deve essere eletto a

maggioranza assoluta; se non si raggiunge la maggioranza assoluta, il voto può essere ripetuto

nei 14 giorni successivi.

A seguire analizziamo i possibili scenari post elettorali sulla base degli ultimi sondaggi disponibili

e le implicazioni per le politiche nazionali ed europee. Va però sottolineato che le indicazioni

offerte oggi potrebbero mutare nelle prossime settimane, dal momento che, a differenza di

quanto avviene in molti paesi, le rilevazioni sulle intenzioni di voto in Germania chiudono il giorno

delle votazioni alle ore 18:00. Inoltre, sull’esito del voto rimane un margine di incertezza data

l’elevata percentuale di indecisi, 46%, secondo un’indagine pubblicata lo scorso 22 agosto sul

Frankfurter Allgemeine Zeitung. Inoltre, non è escluso che la partecipazione al voto, già assai bassa

nel 2013 (71,5%, da 70,8% nel 2009 e 77% nel 2005), possa tornare a calare. Non è chiaro,

infatti, se i partiti siano stati in grado di risvegliare l’elettorato con i temi affrontati durante la

campagna elettorale (asilo politico, politiche per l’immigrazione, difesa, politica fiscale).

La riconferma della coalizione uscente “nero-rosso” non è scontata

La CDU ha governato con l’SPD sia nella legislatura uscente che nel 1° mandato della Merkel

(2005-2009). Una coalizione “nero rosso” CDU (il cui simbolo ha una prevalenza di nero) - SPD

(rosso) è generalmente vista come ultima risorsa, generalmente i due partiti tradizionali, se i numeri

lo consentono, cercano di formare alleanze con partiti più vicini: la CDU con FDP e l’SPD con i

Verdi. Una riconferma della coalizione uscente sembrava fino a pochi mesi fa l’unico scenario

possibile. Tuttavia, la rimonta della CDU e dell’FDP rende probabili almeno una coalizione Jamaica

CDU-FDP- verdi o un’alleanza di centro destra con l’FDP, con cui la Merkel aveva governato tra il

2009 e il 2013. Un quarto scenario potrebbe vedere un’alleanza tra CDU e Verdi (v. fig 2). Uno

scenario in cui la CDU, e quindi la Merkel, venga esclusa ci sembra assai poco probabile.

Intesa Sanpaolo – Direzione Studi e Ricerche 6

Weekly Economic Monitor

8 settembre 2017

Fig. 2 – Una coalizione Jamaica CDU FDP Verdi sembra un’alternativa ad una riconferma di una

Grosse Koalitionen

Traffic light CDU+FDP+Grune 39% SPD 24 FDP 8.5 Grune 7%

Black Green CDU+Greens 45% CDU 38% Grune 7%

Jamaica CDU+FDP+Greens 58% CDU 40% FDP 10% Grune 7%

Black Yellow CDU+FDP 50% CDU 40% FDP 10%

Nero Rosso (CDU+SPD) 64% CDU 40% SPD 25%

5 15 25 35 45 55 65 75

Nota i colori sono selezionati in base ai simboli dei partiti. Fonte: Wikipedia ed elaborazioni Intesa Sanpaolo

L’SPD nel 2013 aveva ottenuto il 25,7% dei consensi nel caso in cui dovesse scendere

significativamente sotto il 24% (mediana dei sondaggi) è possibile che l’SPD che la CDU si rivolga

all’FDP per avviare i possibili il dialogo per la formazione di governo. Solo nel caso in cui l’SPD

dovesse rimontare nelle prossime settimane e ottenere il 27% è ragionevole attendersi che i

socialdemocratici chiedano un ministero importante come quello delle finanze una possibilità è

che venga scelto Schulz o Sigmar Gabriel attualmente vice cancelliere al ministero degli affari

economici. In tal caso la riconferma della coalizione uscente risulterebbe uno scenario più positivo

per i mercati.

Tabella 1 - Coalizioni possibili in base ai sondaggi e impatto di mercato

% Min Max Mediana set-13 Impatto di mercato

Grosse Koalitionen (CDU SPD) 60 64 62 67 Moderatamente positivo

Jamaica (CDU FDP GRÜNE) 49 58 54 59 Moderatamente negativo

Nero Verde (CDU GRÜNE) 45,50 48 45 49,90 Moderatamente positivo

Nero - Giallo (CDU FDP) 43 50 47 47 Negativo

Semaforo (SPD FDP GRÜNE) 38,50 41,50 39 39,90 Moderatamente negativo

Red Red Green (SPD GRÜNE Linke) 43 38 40 40 Moderatamente positivo

Fonte: elaborazioni Intesa Sanpaolo su dati Wikipedia

Una coalizione con l’FDP e Verdi potrebbe essere un’alternativa alla coalizione uscente ma sarebbe

negativa per l’Europa

La rimonta dell’FDP dopo le elezioni regionali della Primavera indica che un dialogo con la CDU è

ora possibile. Ricordiamo che la Merkel ha governato con l’FDP nel 2° mandato e a nel 2013 e i

democratici di destra sarebbero ben lieti di entrare al governo, ma non è affatto scontato che

otterrebbero un ministero chiave. In ogni caso i sondaggi non sembrano indicare come altamente

probabile uno scenario di questo tipo dal momento che i consensi per l’FDP rimangono ancora

bassi e la coalizione non raggiungerebbero il 47% necessario per ottenere la maggioranza del

Bundestag. Una possibilità sarebbe formare una coalizione che ricomprenda anche i Verdi la

cosiddetta “coalizione Jamaica”. Una coalizione Nero Verde avrebbe, stando ai sondaggi, un

margine in più rispetto ad una coalizione Nero Gialla, ma si tratterebbe di un esperimento nuovo

per la CDU che non ha mai governato a livello nazionale con i Verdi. E’ pur vero che la CDU

potrebbe mantenere il controllo delle posizioni chiave. Difficilmente il ministero delle finanze

passerebbe da Schauble ad un esponente dei verdi. Si noti che un’alleanza con l’FDP non sarebbe

Intesa Sanpaolo – Direzione Studi e Ricerche 7

Weekly Economic Monitor

8 settembre 2017

necessariamente vista in modo positivo dai mercati. Se l’FDP è favorevole ad una liberalizzazione

dei servizi, ad una riduzione della pressione fiscale e ad un aumento di spesa pubblica, sui temi

europei ha posizioni non esattamente allineate con quelle della CDU. L’FDP è favorevole ad un

rafforzamento della clausola di “no bailout” e di applicazione di sanzioni in caso di mancato

rispetto delle regole fiscali. I membri del partito sono apertamente contrari alle Outright Monetary

Transactions, sostengono invece una soluzione di mercato in caso di crisi sul debito (Christian

Lindner, capo dell’FDP, ha apertamente sostenuto una ristrutturazione del debito greco). L’FDP è

favorevole al risk weighting dei titoli sovrani nei portafogli bancari e sarebbe aperto a rinegoziare

i Trattati per consentire ai paesi membri un’uscita ordinata dalla zona euro (cosa intendano per

un’uscita ordinata non è chiaro). È ragionevole aspettarsi, nel caso in cui l’FDP dovesse entrare

nella futura coalizione di governo, ulteriore opposizione al programma di acquisto BCE nonché

pressioni per anticipare il rialzo dei tassi di policy. Il partito è aperto ad un ‘Europa a più velocità

ma altre riforme cui la Merkel si è detta favorevole quali un mini budget europeo e la

trasformazione dell’ESM in un fondo monetario europeo diverrebbero più difficili.

Una coalizione Nero Verde non riuscirebbe a superare il 45% sulla base dei sondaggi recenti e

non otterrebbe, quindi, la maggioranza al Bundestag. La leader dei Verdi ha ammesso che

governare con la CDU sarebbe difficile è che un tale scenario potrebbe realizzarsi solo nel caso in

cui la CDU accettasse alcuni punti del programma dei Verdi quali un impegno all’eliminazione

entro il 2030 delle macchine a combustione interna e la chiusura immediata di 20 centrali a

carbone. I due partiti sono su posizioni divergenti anche per quanto riguarda l’accesso della

Turchia all’Unione Europea, cui è contraria la CDU mentre i Verdi si dicono più aperti. Va inoltre

considerato che se la leadership dei Verdi è favorevole ad alleanze con la CDU ma anche con l’FDP

l’elettorato che sostiene il partito rimane contrario.

Scenari senza Merkel?

I sondaggi indicano che una coalizione senza la CDU è poco probabile. Uno schieramento che

ricomprenda SPD; FDP e Verdi, generalmente indicata come coalizione “semaforo” non

arriverebbe al 40% ad oggi quindi ci sembra di poter escludere tale scenario. Sembra altrettanto

poco probabile l’emergere di una coalizione “rosso–rosso-verde” SPD-Grüne e sinistra radicale De

Linke. I sondaggi mostrino che una tale coalizione non potrebbe ottenere più del 40% e quindi la

maggioranza al Bundestag. Una coalizione che ricomprenda De Linke aprirebbe ad

un’applicazione più flessibile delle regole fiscali, il partito ha apertamente sostenuto la non

applicazione di sanzioni per i paesi membri che perseguono politiche economiche alternative. La

sinistra è inoltre favorevole al diretto finanziamento dei governi da parte della BCE.

In conclusione, le elezioni tedesche del prossimo 24 settembre non presentano particolari elementi

di rischio, dato il netto vantaggio della CDU sugli altri partiti. Tuttavia, per l’Europa non è del tutto

trascurabile con quale alleato la CDU si troverà a governare in questo 4° mandato. Una riconferma

della coalizione uscente CDU-SPD sarebbe meno pericolosa per il futuro dell’Europa. Tuttavia, la

rimonta dei democratici di destra FDP rende possibile anche se non altamente probabile una

coalizione con la destra o una coalizione Jamaica (cristiani democratici, verdi e FDP). La Merkel ha

già governato nel 2009-2013 con l’FDP, ma le posizioni ben più rigide dell’FDP sulle questioni

europee ci fanno ritenere che un cambio di governo sarebbe negativo per la prospettiva di rendere

più sostenibile l’architettura dell’Eurozona.

Intesa Sanpaolo – Direzione Studi e Ricerche 8

Weekly Economic Monitor

8 settembre 2017

I principali partiti tedeschi

La CDU (Unione dei cristiano-democratici) è di Angela Merkel è il primo partito tedesco, con un

manifesto conservatore di orientamento religioso. La CSU è l’alleato della CDU operante in

Baviera. Attualmente il manifesto del partito è incentrato su una riduzione della tassazione sui

redditi delle persone fisiche, ulteriore abbattimento della disoccupazione e rafforzamento degli

investimenti pubblici.

SPD: partito socialdemocratico, è il principale partito di centro sinistra. E’ guidato da gennaio 2017

da Martin Schulz. L’elezione del nuovo leader ha temporaneamente rilanciato l’SPD nei sondaggi

fino al 30% a marzo. L’SPD ha poi subito una pesante sconfitta nelle elezioni Ha governato tra il

1998-2005 in coalizione con i Verdi.

FDP: partito liberale a favore del liberismo di mercato e di una tassazione bassa.

Grüne: i Verdi, partito ambientalista e antinucleare, guidato da Katrin Göring-Eckardt and Cem

Özdemir.

Die Linke: partito di estrema sinistra che discende dal Partito comunista della Germania Est.

Attualmente guidato da Sahra Wagenknecht. In passato il partito ha fatto dell’aumento del salario

minimo uno dei principali temi del proprio manifesto.

AfD: Alternative für Deutschland è un partito populista, fondato a fine 2012 da un gruppo di

accademici che nel 2013, nel pieno della crisi sul debito euro zona, improntò la campagna

elettorale sul ritorno al marco tedesco. Alice Weidel e Alexander Gauland sono attualmente leader

del partito. Ricordiamo che l’AfD nel 2013 non superò la soglia di sbarramento del 5%. Da allora

ha spostato la retorica su posizioni nazionalistiche e anti-immigrazione. Il partito ha ottenuto un

picco di consensi del 15% nel pieno della crisi dei rifugiati e mantiene il 9% delle preferenze nei

sondaggi. Inizialmente il movimento non si è schierato a destra ma negli ultimi anni si è

chiaramente posizionato a destra dei conservatori moderati della CDU-CSU. Raccoglie sia elettori

conservatori nonché le preferenze di coloro che sono insoddisfatti con lo status quo, in particolare

nella Germania Est. Il partito è ormai presente in 13 dei 16 parlamenti regionali.

Il sistema elettorale tedesco

Il parlamento tedesco è composto da una camera bassa, il Bundestag, i cui membri (almeno 598)

sono eletti con un sistema misto e da una camera alta Bundesrat i cui membri vengono designati

dai singoli governi federati.

Il sistema in vigore per l’elezione dei membri del Bundestag è un sistema proporzionale con

meccanismi di correzione. Ogni elettore esprime due preferenze chiamate “primo voto” e

“secondo voto”. Il “primo voto” è il voto maggioritario ed uninominale. In ciascuno delle 299

circoscrizioni, in cui è diviso il territorio nazionale, viene eletto il candidato più votato in base alla

regola first past the post. Con il “secondo voto”, l’elettore è chiamato a sceglier un partito

politico. Tale serve, quindi, a determinare la ripartizione dei seggi tra partiti e pertanto è

determinante per la ripartizione delle maggioranze di governo. Tutti i 598 seggi del Bundestag

sono suddivisi tra i partiti in base alla percentuale su scala nazionale dei secondi voti. Il sistema in

vigore prevede una soglia di sbarramento per i partiti con voti al di sotto del 5% e meno di tre

deputati eletti direttamente tramite i primi voti.

Intesa Sanpaolo – Direzione Studi e Ricerche 9Weekly Economic Monitor

8 settembre 2017

Dai 598 seggi disponibili viene sottratto il numero di eletti tramite il voto diretto o il cui partito

non abbia superato la soglia di sbarramento. Tutti i seggi disponibili sono distribuiti tra i vari Land,

proporzionalmente al numero dei secondi voti.

La riforma della legge elettorale introdotta a maggio del 2013, prevede che se un partito, in base

alle preferenze, ottiene, in un Land, un numero di seggi superiore rispetto a quelli ottenuti con il

voto proporzionale li mantiene (mandato in soprannumero). In questo modo i seggi al Bundestag

possono essere aumentati fino a quando ogni partito non ottiene il numero di seggi spettanti in

base al voto diretto. Attualmente il Bundestag è composto da 631 membri.

Nel caso in cui un partito ottiene in base al mandato in soprannumero un numero di seggi in più

rispetto a quelli spettanti in base al sistema proporzionale, i “mandati di compensazione”

prevedono che ai partiti più piccoli venga corrisposto un numero di seggi compensativo in base

alle preferenze ottenute con il voto proporzionale.

Intesa Sanpaolo – Direzione Studi e Ricerche 10Weekly Economic Monitor

8 settembre 2017

I market mover della settimana

Nella zona euro le stime finali dovrebbero confermare una generalizzata risalita dell’inflazione:

all’1,8% in Germania, all’1,0% in Francia, all’1,4% in Italia e al 2,0% in Spagna. Nella zona euro,

le stime finali dovrebbero confermare l’aumento dell’inflazione ad agosto: all’1,8% in Germania,

all’1,0% in Francia, all’1,4% in Italia e al 2,0% in Spagna. La produzione industriale dell’Eurozona

a luglio potrebbe rimanere circa stabile dopo la contrazione del mese precedente, mentre in Italia

l’output è visto correggere il forte aumento di giugno. Il costo del lavoro Eurozona nel 2° trimestre

dovrebbe essere rimasto stabile all’1,5% a/a.

La settimana ha molti dati di rilievo in uscita negli Stati Uniti, alcuni già influenzati dalle

conseguenze dell’uragano Harvey. L’informazione più rilevante è l’inflazione di agosto, che

rappresenta un input importante per la riunione del FOMC del 20 settembre. Il PPI e il CPI

dovrebbero accelerare il passo, non solo sulle misure headline per via dell’aumento della benzina,

ma anche per gli indici core. Il CPI core dovrebbe registrare una variazione di 0,2% m/m, dopo 5

mesi di variazioni più contenute. I dati di attività dovrebbero essere positivi. A settembre, l’Empire

dovrebbe aumentare modestamente, restando su livelli elevati, mentre la fiducia dei consumatori

potrebbe già correggere per via dell’uragano. Ad agosto, la produzione industriale dovrebbe

aumentare di 0,3% m/m, grazie al manifatturiero, e le vendite al dettaglio dovrebbero essere

sostenute, nonostante il calo nel comparto auto, con il sostegno della domanda di scorte

precedente l’uragano.

Lunedì 11 settembre

Area euro

Italia. La produzione industriale potrebbe correggere di due decimi a luglio dopo il balzo di

giugno (+1,1% m/m). Su base annua l’output rallenterebbe a +2,4%. Negativo, specularmente

al mese scorso, dovrebbe risultare il contributo dell’energia. La correzione su base congiunturale

sarebbe comunque temporanea in quanto le valutazioni degli imprenditori sulle prospettive

dell’attività nei prossimi mesi restano favorevoli.

Martedì 12 settembre

Area euro

Italia. Il tasso di disoccupazione nel 2° trimestre dovrebbe essere calato a 11,3% dall’11,6% dei

primi tre mesi dell’anno. Il calo dovrebbe essere dovuto sia a un aumento degli occupati che a

un calo delle forze di lavoro. Riteniamo che il trend di lenta discesa del tasso dei senza-lavoro

sia destinato a continuare nei prossimi trimestri (11,2% nei mesi estivi e 11,1% a fine anno).

Mercoledì 13 settembre

Area euro

Area euro. La produzione industriale a luglio è attesa avanzare di 0,1% m/m dopo -0,6% m/m

di giugno sostenuta dal dato francese e nonostante la stagnazione del manifatturiero tedesco.

La variazione annua migliorerebbe a 3,5% da 2,6%, impostando l’output per una marginale

espansione di 0,1% t/t nel trimestre in corso dopo il forte aumento di 1,2% t/t del precedente.

Intesa Sanpaolo – Direzione Studi e Ricerche 11Weekly Economic Monitor

8 settembre 2017

Germania. La stima finale dai Länder dovrebbe confermare che ad agosto l’inflazione ha

accelerato a 1,8% su entrambi gli indici rispettivamente da 1,5% sull’indice nazionale e da

1,7% su quello armonizzato. I prezzi al consumo dovrebbero altresì essere cresciuti di 0,1%

m/m in termini nazionali e di 0,2% m/m in termini armonizzati. L’inflazione tedesca è attesa

moderare in autunno rallentando attorno a 1,5% (per una media annua di 1,7%). Un effetto

base negativo potrebbe ulteriormente rallentare il CPI a inizio 2018.

Spagna. La lettura finale di agosto è attesa confermare l’inflazione in accelerazione di un decimo

a 1,6% sull’indice nazionale e di tre decimi, a 2,0%, su quello armonizzato. Nel mese i prezzi

al consumo dovrebbero essere aumentati di due decimi sull’indice nazionale e di un decimo su

quello armonizzato dopo il netto calo di luglio. In media l’inflazione spagnola potrebbe toccare

il 2% quest’anno per poi calare verso l’1,5% nel 2018.

Stati Uniti

Il PPI ad agosto è atteso in rialzo di 0,4% m/m, con un contributo positivo dall’energia legato

all’aumento della benzina anche prima dell’arrivo dell’uragano Harvey. L’indice core dovrebbe

aumentare di 0,3% m/m, per via di un’accelerazione nel comparto dei servizi, dopo la debolezza

vista a luglio.

Giovedì 14 settembre

Area euro

Francia. La stima finale dovrebbe confermare che l’inflazione ad agosto ha accelerato di due

decimi a 0,9% sull’indice nazionale e a 1,0% su quello armonizzato. Nel mese i prezzi al

consumo dovrebbero altresì essere confermati in aumento di 0,5% m/m (a 0,6% m/m sull’indice

armonizzato) dopo essere calati di -0,3% m/m a luglio (-0,4% m/m su quello armonizzato). Nei

prossimi mesi l’inflazione dovrebbe oscillare attorno allo 0,8% per poi rallentare a inizio 2018

sulla scia di un effetto statistico sfavorevole.

Italia. La lettura definitiva dei prezzi al consumo di agosto dovrebbe confermare la prima stima

con una risalita dell’inflazione a 1,2% sul NIC e a 1,4% sull’indice armonizzato e un aumento

dei listini nel mese di tre decimi sulla misura nazionale e di un decimo sull’IPCA. I rincari, per

buona parte di natura stagionale, si sono riscontrati nei trasporti e nelle spese per il tempo

libero. In prospettiva, il CPI dovrebbe risalire ancora di qualche decimo di qui a fine anno.

Stati Uniti

Il CPI ad agosto è previsto in rialzo di 0,3% m/m (1,8% a/a), con rischi verso l’alto sulla scia

dell’aumento del prezzo della benzina, in parte dovuto alla chiusura delle raffinerie nella zona

colpita da Harvey e in parte già in atto prima del disastro in Texas. Il CPI core dovrebbe registrare

una variazione di 0,2% m/m (1,6% a/a). L’abitazione ex-energia dovrebbe registrare una

variazione compresa fra 0,2 e 0,3% m/m, con incrementi solidi degli affitti e un rimbalzo delle

tariffe alberghiere (“lodging away from home”). Negli ultimi due mesi la sanità ha segnato un

netto recupero (+0,4% m/m) dopo una lunga serie di variazioni molto modeste, e anche agosto

potrebbe vedere un aumento superiore alla media dell’ultimo anno. Infine, l’abbigliamento ha

invertito un trend molto debole a luglio e potrebbe iniziare a farsi sentire l’effetto

dell’indebolimento del cambio.

Intesa Sanpaolo – Direzione Studi e Ricerche 12Weekly Economic Monitor

8 settembre 2017

Venerdì 15 settembre

Area euro

Area euro. Il costo del lavoro è atteso in stabilizzazione all’1,5% a/a nel secondo trimestre,

stesso ritmo del primo. Oltre al dato aggregato per l’Eurozona, lo spaccato per paese darà

ulteriori informazioni riguardo all’impatto del ciclo sulle dinamiche salariali e i prezzi interni. La

BCE continuerà a tenere sotto controllo la dinamica del costo del lavoro vista la debolezza

dell’inflazione core.

Stati Uniti

L’indice Empire della NY Fed a settembre dovrebbe segnare un modesto aumento a 27 da 25,2

di agosto. Nell’indagine di agosto le imprese avevano dato indicazioni positive, con un

incremento dei nuovi ordini a 20,6 da 13,3. Anche le aspettative a 6 mesi erano incoraggianti,

con l’indice di attività in rialzo a 45,2 da 34,9. Alla debolezza del dollaro si somma ora l’aumento

della domanda collegata alla ricostruzione in Texas. L’ISM manifatturiero si mantiene su un trend

verso l’alto, con il dato di agosto a 58,8, sui massimi da aprile 2011. Nel mese successivo

all’arrivo dell’uragano Katrina, l’indice ISM era salito di 4 punti.

Le vendite al dettaglio ad agosto dovrebbero rallentare dopo l’aumento solido di luglio (+0,6%

m/m), con una variazione di 0,4% m/m. Negli ultimi giorni di agosto le vendite di auto hanno

segnato un ampio calo in Texas in seguito all’uragano Harvey, contribuendo alla correzione dei

volumi totali di circa -4% m/m. Questa correzione dovrebbe essere poi compensata da un

rimbalzo nel 4° trimestre. Al netto delle auto le vendite sono attese in rialzo sostenuto, +0,8%

m/m (dopo +0,5% m/m a luglio), anche sulla scia dell’incremento del prezzo della benzina. Al

netto di auto e benzina le vendite dovrebbero essere in aumento solido (0,5% m/m, come a

luglio); i dati delle vendite settimanali sono stati soddisfacenti e gli effetti dell’uragano su questo

aggregato dovrebbero essere positivi, per via dell’accumulo di scorte di beni precedente l’arrivo

dell’uragano. I consumi nel 3° trimestre dovrebbero essere in aumento solido, vicino al 3% t/t

ann.

La produzione industriale ad agosto dovrebbe aumentare di 0,3% m/m. L’output nel

manifatturiero dovrebbe segnare un incremento vicino a +0,5% m/m, alla luce dei dati

dell’employment report, che ha registrato una variazione solida per gli occupati del settore e

indicazioni miste riguardo alle ore lavorate. L’estrattivo non dovrebbe ancora includere gli effetti

dell’uragano Harvey, che saranno evidenti invece in settembre.

La fiducia dei consumatori rilevata dall’Univ. of Michigan a settembre (prel.) è attesa in calo a

90, da 96,8, con una probabile correzione delle condizioni correnti collegata agli effetti della

tempesta Harvey e all’aumento delle tensioni geopolitiche. In occasione dell’uragano Katrina

nel 2005 (23-31 agosto), l’indice aveva segnato una correzione di 12 punti fra agosto e

settembre, ed era tornato a salire da novembre. La componente delle condizioni correnti era

crollata a ottobre, mentre la componente aspettative aveva subito una correzione molto ampia

a settembre, a fronte di una stabilizzazione a ottobre. Le aspettative di inflazione a 1 anno

potrebbero accelerare a 2,7% da 2,6% sulla scia del rialzo recente del prezzo della benzina.

Intesa Sanpaolo – Direzione Studi e Ricerche 13Weekly Economic Monitor

8 settembre 2017

Calendario dei dati macroeconomici ed eventi

Calendario dei dati macroeconomici (11 – 15 settembre)

Data Ora Paese Dato * Periodo Precedente Consenso Intesa Sanpaolo

Lun 11/9 01:50 GIA Ordinativi di macchinari m/m lug -1.9 % 4.4

10:00 ITA Produzione industriale m/m ** lug 1.1 % -0.3 -0.2

Mar 12/9 10:00 ITA Tasso di disoccupazione trimestrale T2 11.6 % 11.3 11.3

10:30 GB CPI a/a * ago 2.6 % 2.8 2.8

10:30 GB CPI m/m ago -0.1 % 0.5 0.5

Mer 13/9 08:00 GER IPCA a/a finale ago 1.8 % 1.8 1.8

08:00 GER IPCA m/m finale * ago 0.2 % 0.2 0.2

08:00 GER CPI (Lander) m/m finale * ago 0.1 % 0.1 0.1

08:00 GER CPI (Lander) a/a finale ago 1.8 % 1.8 1.8

09:00 SPA IPCA a/a finale ago 2.0 % 2.0 2.0

10:30 GB Tasso di disoccupazione ILO lug 4.4 % 4.4 4.4

10:30 GB Retribuzioni medie lug 2.1 % 2.3 2.2

11:00 EUR Occupazione t/t T2 0.4 % 0.4

11:00 EUR Produzione industriale m/m ** lug -0.6 % 0.2 0.1

14:30 USA PPI m/m ago -0.1 % 0.3 0.4

14:30 USA PPI (escl. alimentari, energia) m/m * ago -0.1 % 0.1 0.3

Gio 14/9 06:30 GIA Produzione industriale m/m finale lug -0.8 %

08:45 FRA IPCA a/a finale ago 1 % 1.0 1.0

08:45 FRA CPI m/m Ex Tob * ago -0.4 %

08:45 FRA IPCA m/m finale * ago -0.4 % 0.6 0.6

10:00 ITA IPCA m/m finale * ago 0.1 % 0.1 0.1

10:00 ITA IPCA a/a finale ago 1.4 % 1.4 1.4

10:00 ITA Prezzi al consumo m/m finale * ago 0.3 % 0.3

10:00 ITA Prezzi al consumo a/a finale ago 1.2 % 1.2

14:30 USA Richieste di sussidio settim 298 x1000

14:30 USA CPI m/m * ago 0.1 % 0.3 0.3

14:30 USA CPI (escluso alimentari, energia) a/a ago 1.7 % 1.6 1.6

14:30 USA CPI a/a ago 1.7 % 1.8 1.8

14:30 USA CPI (escluso alimentari, energia) m/m ** ago 0.1 % 0.2 0.2

Ven 15/9 11:00 EUR Costo del lavoro Eurozona T2 1.5 % 1.5

14:30 USA Vendite al dettaglio m/m ** ago 0.6 % 0.4

14:30 USA Vendite al dettaglio ex-auto m/m ** ago 0.5 % 0.4

14:30 USA Indice Empire Manufacturing * set 25.2 20.5 27.0

15:15 USA Impiego capacità produttiva ago 76.7 % 76.9

15:15 USA Produzione industriale m/m ago 0.2 % 0.4 0.3

16:00 USA Scorte delle imprese m/m lug 0.5 % 0.3

16:00 USA Fiducia famiglie (Michigan) prelim set 96.8 90.0

Note: ? prima data possibile; (**) molto importante; (*) importante; nella colonna “precedente” in parentesi il dato antecedente la revisione

Fonte: Direzione Studi e Ricerche Intesa Sanpaolo

Calendario degli eventi (11 – 16 settembre)

Data Ora Paese * Evento

Gio 14/9 13:00 GB * BoE annuncio tassi (prev. ISP: bank rate invariato a 0.25%) e pubblicazione dei verbali

17:30 EUR Discorso di Weidmann (BCE)

Ven 15/9 08:00 EUR Discorso di Nouy (BCE)

15:00 EUR ** Riunione Eurogruppo

Sab 16/9 09:00 EUR ** Riunione Ecofin

Note: (**) molto importante; (*) importante

Fonte: Direzione Studi e Ricerche Intesa Sanpaolo

Intesa Sanpaolo – Direzione Studi e Ricerche 14Weekly Economic Monitor

8 settembre 2017

Osservatorio macroeconomico

Stati Uniti

Dato Periodo Precedente Consenso Effettivo

Ordinativi, beni durevoli m/m finale lug -6.8 % -6.8

Ordinativi industriali m/m lug +3.2 (3.0) % -3.3 -3.3

Ordini di beni durevoli ex-trasp m/m finale lug 0.5 % +0.6

Bilancia commerciale lug -43.5 (-43.6) Mld $ -44.6 -43.7

Indice ISM non manifatturiero composito ago 53.9 55.4 55.3

Richieste di sussidio settim 236 x1000 241 298

Costo unitario del lavoro t/t ann. finale T2 0.6 % 0.3 +0.2

Produttività (ex Agricol.) t/t ann. finale T2 0.9 % 1.3 +1.5

Nella colonna “precedente” in parentesi il dato antecedente la revisione

Fonte: Bloomberg

L’ISM non manifatturiero ad agosto aumenta a 55,3, da 53,9 di luglio e recupera una parte del

calo del mese precedente. L’indagine è diffusamente positiva e registra incrementi per l’indice di

attività (a 57,5, +1,6 punti), gli ordini (a 57,1, +2 punti), l’occupazione (a 56,2, +2,6 punti), i prezzi

pagati (a 55,7, +2,2 punti). Le imprese sono generalmente ottimiste riguardo allo scenario di

attività, e la crescita è diffusa alla stragrande maggioranza dei settori (15 su 17). I dati, insieme a

quelli dell’indice manifatturiero, puntano a una crescita solida nel 3° trimestre, circa in linea con

quella della primavera e vicina al 3% t/t ann.

I nuovi sussidi di disoccupazione nella settimana conclusa il 2 settembre balzano a 298 mila da

236 mila della settimana precedente, sulla scia degli effetti dell’uragano Harvey, toccando il

massimo da aprile 2015. L’aumento dei sussidi, come atteso, è concentrato nello stato del Texas.

I dati di attività della parte finale del 3° trimestre saranno influenzati dagli effetti degli uragani

(Harvey in Texas, Irma in arrivo in Florida e nella Carolina del Sud e del Nord) e dovrebbero

determinare un rallentamento dell’attività transitorio, seguito da accelerazione della crescita in

autunno spinta dalla ricostruzione.

La crescita della produttività nel 2° trimestre è rivista verso l’alto a +1,5% t/t ann., da 0,9% t/t

ann. della prima stima. Su base tendenziale, la crescita della produttività rimane modesta a 1,3%

a/a. Il costo del lavoro per unità di prodotto è rivisto a +0,2% t/t ann., da +0,6% della prima

stima.

Giappone

Dato Periodo Precedente Consenso Effettivo

PIL t/t finale T2 1 % 0.7 0.6

PIL t/t, ann. finale T2 4 % 2.9 2.5

Nella colonna “precedente” in parentesi il dato antecedente la revisione

Fonte: Bloomberg

Il PMI dei servizi ad agosto cala a 51,6 da 52 di luglio, toccando il minimo da febbraio. Il PMI

composito aumenta marginalmente a 51,9 ad agosto da 51,8 di luglio, grazie al contributo

positivo del manifatturiero, ma registra modeste correzioni di occupazione e nuovi ordini. La

previsione è che il 3° trimestre sia in crescita più moderata rispetto a quella registrata nel 2° (+4%

t/t ann.).

La seconda stima del PIL del 2° trimestre riporta un’ampia revisione verso il basso, da +1% t/t, a

0,6% t/t. Nonostante la revisione, la crescita rimane solida, sostenuta dalla domanda domestica

(+0,9% t/t). La domanda domestica privata cresce di 0,8% t/t, con ampi aumenti dei consumi

(0,8% t/t), degli investimenti residenziali (+1,3% t/t); la minor crescita degli investimenti non

residenziali (a 0,5% t/t) è il principale motivo della revisione complessiva. Anche la domanda

pubblica è positiva (+1,5% t/t), soprattutto grazie alla spinta degli investimenti. Le esportazioni

Intesa Sanpaolo – Direzione Studi e Ricerche 15Weekly Economic Monitor

8 settembre 2017

rappresentano invece un freno, con una correzione di -0,6% t/t e il canale estero sottrae 0,3pp

alla dinamica del PIL. Lo scenario economico per il Giappone rimane positivo, e coerente con il

proseguimento di un’espansione superiore al potenziale nel 2017-18.

Regno Unito

Dato Periodo Precedente Consenso Effettivo

PMI servizi ago 53.8 53.5 53.2

Produzione industriale m/m lug 0.5 % 0.2 +0.2

Bilancia commerciale (non UE - GBP) lug -3.934 (-4.471) Mld £ -3.842

Bilancia commerciale (totale - GBP) lug -11.527 (-12.722) Mld £ -11.95 -11.576

Nella colonna “precedente” in parentesi il dato antecedente la revisione

Fonte: Bloomberg

Area euro

Paese Dato Periodo Precedente Consenso Effettivo

EUR PMI composito finale ago 55.8 55.8 55.7

EUR PMI servizi finale ago 54.9 54.9 54.7

FRA PMI servizi finale ago 55.5 55.5 54.9

FRA Produzione industriale m/m lug -1.1 % 0.6 0.5

GER PMI servizi finale ago 53.4 53.4 53.5

GER Ordini all'industria m/m lug 0.9 (1.0) % 0.3 -0.7

GER Produzione industriale m/m lug -1.1 % 0.6 0.0

GER Bilancia commerciale destag. lug 21.2 Mld € 20.3 19.5

ITA PMI servizi ago 56.3 55.5 55.1

ITA Vendite al dettaglio a/a lug 1.3 (1.5) % 0.0

SPA Produzione industriale a/a lug 2.6 (2.7) % 2.5 1.9

Nella colonna “precedente” in parentesi il dato antecedente la revisione

Fonte: Bloomberg

Area euro Le vendite al dettaglio sono calate di 0,3% m/m a luglio circa in linea con le attese. Il

dato di luglio fa seguito ad un aumento di 0,6% m/m a giugno. Grazie alla forte uscita dal

trimestre precedente, le vendite sono viste in rallentamento a settembre: +0,2% t/t dopo 0,8%

t/t. Le indicazioni dalle indagini per famiglie e imprese operanti nel commercio al dettaglio sono

di discreta tenuta dei consumi ma il picco di questo ciclo dovrebbe essere alle spalle.

Area euro La seconda stima ha rivisto al ribasso di un decimo il PMI composito a 55,7 da 55,8.

L’indice risulta quindi fermo sul livello di luglio ma un punto più debole che nel trimestre

precedente. La revisione incorpora una lettura più debole di 0,2 del PMI servizi che a 54,7 risulta

in calo dal livello di luglio 55,4. La revisione interessa in particolare il PMI servizi Italia che è sceso

a 55,1 da 56,3. L’indagine PMI è coerente con un proseguimento della ripresa al di sopra del

potenziale ma a ritmi meno sostenuti rispetto alla primavera e a inizio estate.

Area euro. La stima finale conferma che il PIL dell’Eurozona nel 2° trimestre è avanzato di 0,6%

t/t, in accelerazione da 0,5% t/t. I consumi sono cresicuti circa al ritmo del 1° trimestre (a 0,5%

t/t da 0,4% t/t) mentre gli investimenti hanno più che recuperato il calo di -0,3% t/t precedente

avanzando di 0,9% t/t in primavera. Complessivamente il contributo della domanda interna è

stato pari a 0,6 grazie in particolare al recupero degli investimenti. Per quanto riguarda il canale

estero, le importazioni sono aumentate di 0,9% t/t da 0,4% t/t, stimolate dai consumi, mentre le

esportazioni hanno marginalmente rallentato, passando da 1,3% t/t a 1,1% t/t: complessivamente

il contributo delle esportazioni nette è stato di solo 0,1 da 0,4 del 1° trimestre. La variazione annua

del PIL è stata rivista al rialzo di un decimo a 2,3% da 2,2% della stima precedente e da 2,0% del

1° trimestre. La crescita acquisita rimane quindi pari all’1,8%. Per il trimestre in corso ci aspettiamo

che l’economia mantenga una velocità di crociera di circa 0,5% t/t (media annua confermata a

2,2% da 1,8% del 2016).

Intesa Sanpaolo – Direzione Studi e Ricerche 16Weekly Economic Monitor

8 settembre 2017

Germania. Gli ordini all’industria a luglio sorprendono verso il basso, con una contrazione di

-0,7% m/m, dopo il +0,9% m/m del mese precedente e un rialzo anche a maggio. Il calo è diffuso

a tutti i comparti (beni capitali -0,7% m/m, beni di consumo -3% m/m). Il Ministero dell’Economia

ha sottolineato che il trend rimane verso l’alto e gli ordini sono consistenti, in un contesto positivo

per le imprese. Le indagini IFO e PMI hanno segnalato una stabilizzazione degli ordinativi su livelli

elevati a luglio e una moderazione in agosto.

Germania. La produzione industriale è stabile a luglio su base mensile, dopo -1,1% m/m di giugno.

La produzione è frenata dall’energia, in calo di -4,6% m/m. L’output nel manifatturiero aumenta

di 0,3% m/m e nelle costruzioni il rialzo è di 0,5% m/m. Nel mese l’indagine IFO aveva indicato

un miglioramento dei livelli di produzione corrente e attesa, anche se gli ordini avevano deluso le

attese. Se confermato, il dato di luglio prospetterebbe una contrazione di -0,2% t/t nei mesi estivi

dopo il forte aumento di +1,8% t/t dei mesi primaverili, mentre la produzione manifatturiera

potrebbe chiudere ugualmente in rialzo di 0,2% t/t.

Francia. La produzione industriale è cresciuta a luglio di 0,5% m/m recuperando parte del calo di

-1,1% m/m di giugno. L’aumento è spiegato da una risalita del manifatturiero (+0,3% m/m da -

0,9% m/m) ma soprattutto da un rimbalzo della produzione energetica (+1,7% m/m da -2,4%

m/m). La variazione annua passa quindi a 3,7% da 2,4% impostando la produzione per

un’espansione di 0,4% t/t dopo il forte +1,1% t/t primaverile. Se confermato, il contributo

dell’industria alla formazione del PIL sarebbe residuale e di circa mezzo decimo. Se confermato, il

contributo dell’industria alla formazione del PIL sarebbe residuale e pari a circa mezzo decimo.

Italia. Le vendite al dettaglio sono calate di due decimi su base congiunturale a luglio (sia in valore

che in volume), dopo l’aumento di giugno. La flessione è dovuta ai beni non alimentari. La

variazione tendenziale è calata a zero (da 1,3% precedente). Solo la grande distribuzione resta in

territorio lievemente positivo (ancora trainata da discount di alimentari e esercizi specializzati).

Intesa Sanpaolo – Direzione Studi e Ricerche 17Puoi anche leggere