VIRTUAL ASSIGNMENT E SMART-WORKING DALL'ESTERO - Opportunità e criticità per l'eventuale implementazione di un progetto pilota per gli espatriati

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

VIRTUAL ASSIGNMENT E SMART-WORKING DALL’ESTERO Opportunità e criticità per l’eventuale implementazione di un progetto pilota per gli espatriati ROMA, 14 APRILE 2021

VIRTUAL ASSIGNMENT

Agenda

01 INTRODUZIONE 03 IL FUTURO 05 QUALE SUPPORTO?

Chi siamo? Quale sarà il Che tipo di assistenza

modello lavorativo BDO può offrire

del futuro?

02 COVID-19 04 VIRTUAL ASSIGNMENT 06 BDO QUICK TRIP

L’anno trascorso Definizione, vantaggi e Tool messo a

benefici, aspetti disposizone da BDO

contributivi e fiscali

2

CHI SIAMO

Tra le principali organizzazioni internazionali di revisione e consulenza aziendale

La realtà con la crescita maggiore degli ultimi 10 anni

91.000+ PROFESSIONISTI

ripartizione attività per regione

160+ PAESI

1.650+ UFFICI

Americas 53% EMEA 35% Asia Pacific 12%

10,3 $MLD RICAVI GLOBALI

al 30/09/2020*

+7,8% vs fatturato 2019

3 * incluse le BDO exclusivealliancefirms

CHI SIAMO

Una realtà integrata

le nostre entità: Brescia Padova

Genova Treviso

BDO Italia S.p.A. Milano Verona

La one-firm concentra le attività di

audit, organizzazione contabile, advisory Torino

e compliance.

Bologna

Firenze

BDO Tax S.r.l. Stp

Roma

La società opera nel campo della

consulenza ed assistenza tributaria con Bari

sedi operative in Milano, Roma, Torino,

Bologna e Treviso. Cagliari

Napoli

BDO Law S.r.l. Sta

Palermo

La società opera nel campo della

consulenza ed assistenza legale, giuridica,

societaria e stragiudiziale con sede legale

ed amministrativa in Milano.

4

BDO nella TOP5 delle

IN ITALIA ORGANIZZAZIONI DI REVISIONE E CONSULENZA

I nostri numeri

900+ PROFESSIONISTI

92 €MIO RICAVI +12%

al 30/06/2020 YoY

SERVIZI

AUDIT ● ADVISORY ● BSO ● TAX ● LAW

5

PRESENZA GEOGRAFICA

Albania Finland Isle of Man Mongolia Romania Turkmenistan

*Dated 20 December 2018 Algeria France(French Guiana) Italy Montenegro Russia Ukraine

AMERICAS Armenia French Polynesia Jersey Morocco San Marino United Kingdom

NORTH AMERICA & CARIBBEAN

Austria Georgia Kazakhstan Netherlands Serbia

Anguilla Azerbaijan Germany Kosovo New Caledonia & Slovak Republic

Antigua & Barbura Belarus Gibraltar Latvia Wallis Futuna Slovenia

Aruba Belgium Greece Liechtenstein Norway Spain

Bahamas Bulgaria Greenland Lithuania Poland Sweden

Barbados Croatia Guernsey Luxembourg Portugal Switzerland

Belize Czech Republic Hungary Macedonia Republic of Srpska Tajikistan

British Virgin Islands Denmark &Faroe Islands Iceland Malta (Bosnia and Herzegovina) Tunisia

Canada Estonia Ireland Moldova Reunion Island & Mayotte Turkey

Cayman Islands EMEA

Curaçao EUROPE

Dominica

Afghanistan New Zealand

Dominican Republic

Australia Pakistan

Jamaica EMEA EMEA Brunei Darussalam Papua New Guinea

Montserrat SUB-SAHARAN AFRICA MIDDLE EAST Cambodia Philippines

Puerto Rico

China Samoa

St Kitts & Nevis AMERICAS Angola Niger ASIA PACIFIC

Bahrain Fiji Singapore

St Lucia LATIN AMERICA Botswana Nigeria

Cyprus Hong Kong & Macao Sri Lanka &the Maldives

St Maarten Burundi Rwanda

Argentina Egypt India Taiwan

St Vincent &The Grenadines Cape Verde Seychelles

Brazil Honduras Israel Indonesia Thailand

Suriname Comoros Sierra

Chile Mexico Jordan Japan Timor-Leste

Trinidad & Tobago Ethiopia Leone

Colombia Nicaragua Kuwait Korea Vietnam

United States of Kenya South

Costa Panama Lebanon Laos

America Ivory Coast Africa

Rica Paraguay Oman Malaysia

US Virgin Islands Madagascar Tanzania

Ecuador Peru Qatar Myanmar

Malawi Togo

El Salvador Uruguay Mauritius Uganda Saudi Arabia

Grenada Venezuela UAE

Mozambique Zambia

Guatemala Namibia Zimbabwe West Bank & Gaza

6

30 GENNAIO 2020

L’OMS dichiara lo stato di emergenza a

COVID-19 livello internazionale

L’anno trascorso MARZO 2020

Nella fase acuta lo smart working ha

coinvolto in Italia il 97% delle grandi

imprese, il 94% della PA e

il 58% delle PMI, per un totale di 6,58

milioni di lavoratori agili*

INVERNO 2020/21

Tra rientri consigliati e obbligatori,

difficoltà e incertezze nell'apertura

delle sedi di lavoro, gli smart workers

sono scesi a 5,06 milioni*

DOMANI

Al termine dell'emergenza si stima che

i lavoratori agili che lavoreranno in

parte da remoto saranno 5,35 milioni e

che il 70% delle grandi imprese

aumenterà le giornate di lavoro da

remoto, portandole in media a 2,7

Fonte: Osservatorio Smart Working della

giorni alla settimanale* School of Management del Politecnico di

7

MilanoIL FUTURO

Quale sarà il modello lavorativo del futuro?

Datore di lavoro Dipendente

Molti uffici rimarranno chiusi fino alla fine del 2021 e la 80% dei dipendenti potrebbe rifiutare un lavoro che non

maggior parte dei dipendenti lavorerà da remoto da qui permette questa flessibilità

in avanti 72% dei dipendenti vorrebbe un modello lavorativo in

Microsoft ha deciso che i suoi dipendenti potranno “remote office” da qui in avanti

lavorare da casa per sempre Molti dipendenti credono che il remote working porterà a

Alla fine del 2020, il 50% delle imprese ha implementato un miglioramento della lotta sui diritti per la parità di

delle policy per il remote working genere

29% delle imprese ha ridotto i costi per la gestione della Molti dipendenti in distacco sono dovuti tornare nella

sede dell’ufficio Home Country

Il remote working nazionale ed internazionale continuerà

anche dopo la fine della pandemia

8IL FUTURO

Nuove possibili modalità di lavoro

LAVORATORE IN SMART WORKING NAZIONALE Lavorare da una regione diversa del Paese

LAVORATORE Il dipendente lavora per lo stesso datore di lavoro ma da

IN SMART WORKING INTERNAZIONALE remoto in una nazione diversa

Permanenza del lavoratore nel suo Paese di residenza

(o un qualsiasi altro Paese) e lo svolgimento della

VIRTUAL ASSIGNMENT prestazione lavorativa a beneficio di un’impresa situata in

un altro Paese (nessuno spostamento fisico)

9VIRTUAL ASSIGNMENT

Definizione e Tipologia

Distacco tradizionale: un lavoratore ha un contratto di lavoro con una società (distaccante) situata nel

Paese A ed è da questa distaccato presso una società (distaccataria) situata nel Paese B a beneficio della

quale lavora. Il lavoratore quindi vive e lavora nel Paese B, ma ha un contratto di lavoro con la società

del Paese A.

Due tipologie di Virtual Assignment

Un lavoratore vive nel Paese A e lavora a beneficio di Un lavoratore vive nel Paese A e lavora a beneficio di

1 una Società situata nel Paese B. 2 una Società situata nel Paese B.

Ha un contratto di lavoro con la Società situata nel Paese A Ha un contratto locale con la società situata nel Paese B

Non applicabile a tutte le categorie di lavoratori, ma principalmente al middle-top management ed a coloro i quali

lavorano per obiettivi

Adottabile meno facilmente alle figure commerciali ed a tutti quei lavoratori la cui attività si basa molto sulle relazioni

interpersonali

10VIRTUAL ASSIGNMENT

Vantaggi ed opportunità

DATORE DI LAVORO DIPENDENTE

► Attrazione forza lavoro globale ► Flessibilità orari lavorativi

► Evoluzione delle strategie ► Maggiore produttività

► Maggiore produttività dovuta al fatto di poter

► Business virtuale, globale e flessibile lavorare dovunque

► Costi più contenuti rispetto a un ► Benessere personale in

distacco tradizionale per eliminazione quanto si può lavorare in

delle indennità legate al distacco (es. condizioni di maggiore

alloggio, COLA, ecc.) e di alcuni costi comodità

amministrativi (es. Immigration) ► Riduzione/annullamento dei

► Il costo per un expatriate infatti è tempi di viaggio

circa 3 volte più alto rispetto a quello

di un lavoratore ordinario

11VIRTUAL ASSIGNMENT

Aspetti previdenziali

Analisi del Paese in cui sorge l’obbligo contributivo, ossia

valutazione su come il virtual assignment dovrà essere

coordinato con il principio di lex loci laboris (aspetto da

verificare caso per caso)

Esame dell’applicabilità della legge 398/87, relativa

all’applicazione della retribuzione convenzionale, in

regime di tutela dei lavoratori italiani che lavorano in Paesi

extra Ue non convenzionati

Verifica della validità dei certificati di copertura

previdenziale che prevedono deroghe al principio di

territorialità

12VIRTUAL ASSIGNMENT

Profili fiscali per il datore di lavoro

Analisi di eventuali obblighi di sostituzione d’imposta nel

Paese host

Possibile asimmetria fiscale tra il reddito imponibile nel

Paese host ed il costo deducibile dall’impresa dello stesso

Paese che potrebbe determinare reazioni da parte delle

Autorità fiscali

Esame del rischio di stabile organizzazione personale

dell’impresa host nel paese home sia laddove il lavoratore

sia coinvolto nella conclusione di contratti, ma anche nel

caso in cui sia deputato a funzioni core dell’azienda

Analisi degli aspetti di transfer pricing legati al riaddebito

del costo del personale dalla Società del Paese home nei

confronti della Società del Paese host

13VIRTUAL ASSIGNMENT

Profili fiscali per il lavoratore

Esame degli impatti del virtual assignment sulla residenza

fiscale del lavoratore

In caso di non residenza fiscale, mancanza del beneficio

relativo alle detrazioni e deduzioni fiscali spettanti

esclusivamente ai lavoratori fiscalmente residenti

Analisi se eventuali indennità (es. assegni di sede) erogate

e fronte del virtual assignment possano rientrare nel campo

di applicazione dell’art. 51 comma 8 del TUIR e beneficiare

dell’esenzione fiscale nella misura del 50% del loro ammontare

Valutazione degli obblighi fiscali nel Paese host in caso di

sottoscrizione di un contratto di diritto locale

Verifica se, in caso di business trips nel Paese host, sia

possibile applicare l’esenzione fiscale prevista dall’art. 15

delle Convenzioni contro le doppie imposizioni

Esame della possibile applicazione della retribuzione

convenzionale ai sensi dell’art. 51 comma 8-bis del TUIR

14QUALE SUPPORTO?

Che tipo di assistenza può offire BDO?

Fase 1 Fase 3

Analisi degli aspetti Assistenza per la

fiscali, previdenziali e predisposizione di una

giuslavoristici del virtual policy di gruppo adatta

assignment per alcuni per i virtual assignment

Paesi specifici

Fase 2 Fase 4

Assistenza per l’avvio Implementare il tool di

del progetto pilota BDO, «Quick Trip», per

da parte di Enel tracciare i virtual

su tre aree distinte assignee e segnalare

eventuali criticità

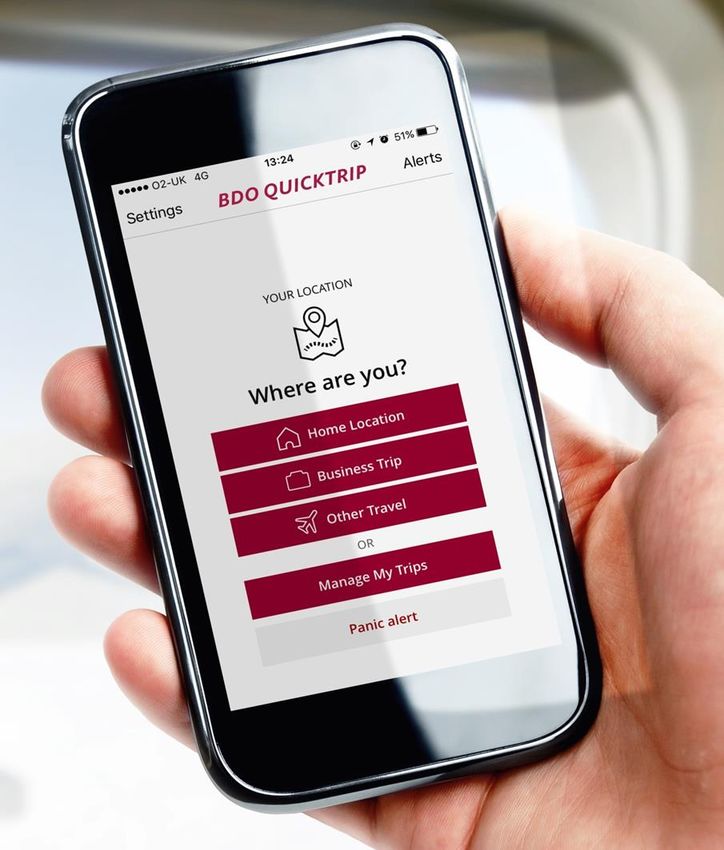

15BDO QUICK TRIP

BDO QuickTrip è un portale online ed un’applicazione

progettata per aiutare l’HR a gestire il processo di compliance

dei lavoratori in mobilità internazionale, in particolare di

quelli in trasferta.

Come Quick Trip può essere d’aiuto?

Permette di:

• Adempiere agli obblighi da parte delle Autorità fiscali locali di

tracciare e segnalare il luogo di lavoro dei lavoratori in mobilità, e di

assicurare che essi rispettino tutti I requisiti di compliance

• Soddisfare ulteriori requisiti di reporting. L’avvio del BEPS renderà il

reporting Paese per Paese un problema reale per le imprese

multinazionali, così come la valutazione e la potenziale esposizione ai

rischi di transfer pricing. Il tool consentirà di estrarre i dati per

aiutare la rendicontazione.

• Localizzare, contattare e assistere rapidamente i dipendenti colpiti in

situazioni di disastri naturali o minacce alla sicurezza, permettendo

al datore di lavoro di gestire attivamente l’assistenza necessaria per

il proprio personale

• La capacità di tracciare l'emissione e le date di scadenza dei visti

darà ai datori di lavoro l'opportunità di mettersi in contatto in tempo

utile con i consulenti e gestire in modo proattivo potenziali violazioni

garantendo il rispetto della normativa più facilmente

16CONTATTI BDO Italia S.p.A., società per azioni italiana, BDO Tax S.r.l. Stp,

BDO Italia S.p.A. società tra professionisti e BDO Law S.r.l. STA , società tra avvocati,

Via Ludovisi, 16 sono membri di BDO International Limited, società di diritto inglese

00187 Roma (company limited by guarantee), e fanno parte della rete

Tel. 06 69 76 301 internazionale BDO, network di società indipendenti.

Gianluca Marini

BDO è il marchio utilizzato dal network BDO e dalle singole società

gianluca.marini@bdo.it

indipendenti che ne fanno parte.

Carmela Bisesti © 2021 BDO (Italia) - Tutti i diritti riservati. Stampa su carta ecologica

carmela.bisesti@bdo.it

Audit | Advisory | BSO | Tax | Law

Gianluca Foligno www.bdo.it

gianluca.foligno@bdo.it

Davide Cotroneo

davide.cotroneo@bdo.it

Valerio Castelletti

valerio.castelletti@bdo.itPuoi anche leggere