Esercizio del diritto di voto tra sharolder rights, forme di engagement e IORP II - Assoprevidenza

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Esercizio del diritto di voto tra sharolder rights, forme di

engagement e IORP II

Giuseppe Chianese, Tesoriere Assoprevidenza

ECONOMIA REALE NEL NUOVO SCENARIO POLITICO.

STRUMENTI DI SVILUPPO

Assemblea annuale 2019

Roma 9 luglio 2019

Palazzo Altieri – Banco BPM – Piazza del Gesù, 49

di cosa parliamo oggi Ogni titolo azionario conferisce al possessore una serie di diritti riconducibili alla possibilità di partecipare all'amministrazione della società (diritti amministrativi) e altri diritti a contenuto patrimoniale (diritti patrimoniali). I primi consistono nel diritto di intervenire alle assemblee, di partecipare con il proprio voto alla formazione della volontà sociale, di impugnare le delibere, di sollecitare il collegio sindacale a svolgere le proprie funzioni, di far accertare lo scioglimento della società e altri. I diritti patrimoniali, invece, si sostanziano nel diritto agli utili e al rimborso del capitale (in sede di scioglimento o di liquidazione della società).

Modifiche al decreto legislativo 24 febbraio 1998, n. 58 "investitore istituzionale": …………………….2) i fondi pensione con almeno cento aderenti, che risultino iscritti all'albo tenuto dalla COVIP e che rientrino tra quelli di cui agli articoli 4, comma 1, e 12 del decreto legislativo 5 dicembre 2005, n. 252, ovvero tra quelli dell'articolo 20 del medesimo decreto aventi soggettivita' giuridica; ……gli investitori istituzionali …. adottano e comunicano al pubblico una politica di impegno che descriva le modalita' con cui integrano l'impegno in qualita' di azionisti nella loro strategia di investimento. La politica descrive le modalita' con cui monitorano le societa' partecipate su questioni rilevanti, compresi la strategia, i risultati finanziari e non finanziari nonche' i rischi, la struttura del capitale, l'impatto sociale e ambientale e il governo societario, dialogano con le societa' partecipate, esercitano i diritti di voto e altri diritti connessi alle azioni, collaborano con altri azionisti, comunicano con i pertinenti portatori di interesse delle societa' partecipate e gestiscono gli attuali e potenziali conflitti di interesse in relazione al loro impegno ….. gli investitori istituzionali ………………………… comunicano al pubblico, su base annua, le modalita' di attuazione di tale politica di impegno, includendo una descrizione generale del comportamento di voto, una spiegazione dei voti piu' significativi e del ricorso ai servizi dei consulenti in materia di voto. Essi comunicano al pubblico come hanno espresso il voto nelle assemblee generali delle societa' di cui sono azionisti …. …….. gli investitori istituzionali e i gestori di attivi forniscono una comunicazione al pubblico chiara e motivata delle ragioni dell'eventuale scelta di non adempiere ad una o piu' delle disposizioni di cui ai commi 1 e 2

LE SANZIONI

Art. 193-bis.1 (Sanzioni amministrative in tema di trasparenza degli investitori istituzionali, dei gestori di attivi e

dei consulenti in materia di voto)

1. Salvo che il fatto costituisca reato, nei confronti degli investitori istituzionali e dei gestori di attivi in caso di

violazione degli articoli 124-quinquies, 124-sexies e 124-septies, ……………… si applica una sanzione

amministrativa pecuniaria da euro duemilacinquecento a euro centocinquantamila.

2. Le sanzioni previste al comma 1 sono applicate, secondo le rispettive competenze e rispettive procedure

sanzionatorie, ……………. dalla COVIP per le violazioni compiute dai fondi pensione indicati all'articolo 124-

quater, comma 1, lettera b…………………….

LA CONSAPEVOLEZZA

Secondo un sondaggio promosso da Hermes Investment Management il 36% dei partecipanti italiani ha

confermato di essere a conoscenza della Direttiva, mentre la media europea è al 58% e, in particolare, in

Germania si arriva all’88%.

Eppure l’Italia per alcuni versi è all’avanguardia su questi temi, visto che esiste da noi un codice di

stewardship, elaborato da Assogestioni (il codice cioè che indica agli investitori istituzionali come

comportarsi nelle relazioni con le società in cui investono).

A livello europeo però la situazione non è tutta rose e fiori. Solo il 3 per cento degli intervistati ritiene di

essere già completamente in regola con le indicazioni della direttiva. E anche nel mondo degli investitori

istituzionali, come avviene spesso per i comuni mortali, sembra esserci una “overconfidence” di chi ne sa

meno. Ovvero chi più è informato rispetto alla direttiva, pensa di essere più indietro per affrontare il nuovo

quadro di regole. E viceversa, chi ha meno conoscenze è anche più baldanzoso.

Gli scopi della direttiva però sono condivisi, soprattutto per quanto riguarda il contrasto della focalizzazione

dei manager su obiettivi di breve termine. Uno dei punti sui quali infatti gli intervistati ritengono produrre

maggiore frustrazione sono le pressioni del mercato per risultati di breve termine, piuttosto che sulla

creazione di valore a lungo termine.

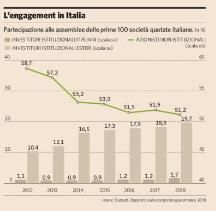

In 51 società hanno 63 partecipazioni maggiori della soglia di rilevanza Secondo la relazione annuale della Consob, nel 2018 il 26% delle società (60 emittenti) conta almeno un investitore istituzionale rilevante, mentre gli investitori esteri hanno 63 quote di partecipazione superiori alla soglia di rilevanza in 51 società quotate; gli italiani hanno 13 quote in 12 società quotate. Ma nelle assemblee gli istituzionali esteri pesano per il 19,7 per cento (contro il 18,3 dell’anno precedente), mentre quelli italiani pesano per l’1,7 per cento (contro l’1,2 dell’anno precedente). In caduta il peso degli investitori non istituzionali, passati nel periodo 2012-2018 dal 58,7 al 51,2 per cento. Il dato relativo alla presenza di amministratori indipendenti è calato di una unità, portandosi a 47 a fine 2018. È aumentato il numero degli amministratori che, pur qualificati come indipendenti, ricoprono cariche in altre società del gruppo: si tratta di nove soggetti (sette nel 2107), di cui cinque siedono anche nel consiglio della capogruppo e i restanti quattro nei consigli di altre società del gruppo. Nel 2018, secondo Assogestioni, il Comitato dei gestori ha depositato 77 liste per l’elezione o la cooptazione dei candidati di minoranza in 56 società quotate (di cui 15 del FTSE-Mib, 28 del Mid Cap, 10 dello Small Cap e 3 dell’Aim). Il numero totale dei candidati risultati eletti è pari a 91, tra i quali 52 consiglieri di amministrazione e 39 sindaci, di cui 34 presidenti di collegi sindacali (più 38 sindaci supplenti)

Investitore tradizionale o attivista? L’Engagement e l’esercizio del diritto di voto L’impegno di lungo termine nelle società spesso passa attraverso un colloquio diretto tra società e investitori. L’attività di engagement per l’istituzionale può essere, però, costosa perché richiede un’attività verso tutte le società di cui si comprano azioni e può incidere sui costi finali che vengono poi addebitati a chi investe nel fondo. Entra allora in gioco il ruolo dei proxy advisors, dei soggetti che appunto svolgono indagini sulle singole società e danno indicazioni di voto per le assemblee. La letteratura americana classifica da tempo i soci in tre grandi categorie in base al loro comportamento: a) i soci che si limitano a vendere le proprie azioni (exit), b) i soci che manifestano il proprio dissenso rispetto alla gestione (voice), c) i soci che si limitano a tenere le azioni e a non fare nulla (loyalty) la distinzione tra gli investitori istituzionali “tradizionali” e i c.d. investitori attivisti non può essere intesa in termini eccessivamente rigidi va altresì notato che entrambe tali categorie di investitori possono fare ricorso ai medesimi strumenti per perseguire le rispettive finalità, potenzialmente difformi. La facoltà di eleggere almeno un amministratore concessa ai soci di minoranza dalla legislazione italiana mediante la previsione del voto di lista fornisce una chiara indicazione in tal senso. Di regola, infatti, mediante la nomina di componenti di minoranza degli organi sociali, gli investitori istituzionali perseguono finalità diverse da quelle proprie degli investitori attivisti e, in particolare, dagli hedge funds. Per quest’ultimi (coerentemente con il loro business model) la nomina di uno o più componenti dell’organo amministrativo è funzionale a promuovere cambiamenti nelle strategie sociali nonché, eventualmente, nel management. Diversamente, nel caso degli investitori istituzionali non attivisti la nomina di componenti di minoranza degli organi sociali è principalmente strumentale al monitoraggio dell’attività e della governance delle società partecipate

La Funzione di Risk Management

rischi ambientali,

sociali e di governo

(ESG) connessi al

portafoglio di

investimenti e alla

relativa gestione

rischi di governo

Il voto maggiorato è in realtà un “premio fedeltà” perché consente di raddoppiare i

voti a chi lo richieda a patto che i titoli siano stati detenuti per almeno 24 mesi. Di

fatto serve agli azionisti stabili per consentire di mantenere controllo e stabilità di

gestione anche in presenza di operazioni straordinarie.

Il voto plurimo è invece stato introdotto per incentivare la quotazione in

Borsa anche delle imprese a carattere familiare restie a fare il passo verso il

listino proprio per il timore di non poter governare più l’azienda. Per le non

quotate, dunque, esiste la possibilità di emettere azioni con voto

moltiplicato fino a 3 volte, che poi possono essere riemesse anche dopo

l’ingresso in Borsa in caso di aumenti di capitale, fusioni o scissioni, con lo

scopo appunto di non diluire il controllo

Gli effetti del voto plurimo …… in Renault lo Stato e Nissan hanno

il 15% ciascuno, ma le azioni in mano al Governo votano doppio,

quelle dei giapponesi non votano proprio

Cosa ha da offrire di più l’Olanda? Il vantaggio di attivare da subito il voto non doppio,

ma addirittura triplo, con la possibilità di moltiplicare i diritti per 5 dopo tre anni e per

10 dopo cinque I pericoli per le minoranze …. In Olanda non c’è il voto di lista – che pure i fondi

considerano un fiore all’occhiello per Piazza Affari – cosicché le minoranze

indesiderate, soprattutto quelle che vogliono scalzare la maggioranza costituita, non

hanno nemmeno diritto di parola nel board

.. La proposta

Centro di tutela dei diritti degli azionisti istituzionali

Il Centro, con il supporto professionale degli esponenti delle

Entità esponenziali che lo hanno costituito e delle altre che

vorranno affiancarle nel prosieguo, intende contribuire alla

promozione, al coordinamento e allo sviluppo della

partecipazione attiva degli investitori istituzionali,

previdenziali e sanitari, nella vita corporativa delle società

quotate, in cui investono.Centro di tutela dei diritti degli azionisti istituzionali

.. Gli obiettivi

• informare gli investitori istituzionali previdenziali e sanitari della portata dei “diritti amministrativi”, e

della loro modalità di esercizio, legati all’investimento azionario;

• coinvolgere il maggior numero di investitori istituzionali e le Associazioni di riferimento, nello sviluppo

dell’iniziativa

• formare i componenti degli organi di governo e di direzione degli investitori istituzionali previdenziali e

sanitari, per far loro meglio comprendere che l’informativa finanziaria (sia per quello che attiene al suo

ruolo di garanzia e attendibilità e veridicità per i terzi, sia per quanto attiene alla sua capacità di

consentire un investimento consapevole) deve essere accompagnata da un’analisi di ulteriori elementi

che riguardano il tema del rischio inerente alle forme di governo societario scelte e alla loro conseguente

effettiva applicazione in seno agli emittenti;

• fornire agli investitori istituzionali previdenziali e sanitari il supporto per un esercizio consapevole e

informato del diritto di voto, attraverso la predisposizione di studi e analisi, riepilogati in un set

d’indicatori;

• favorire l’aggregazione sia per l’attività di engagement sia per realizzare il processo di voto per delega;

• incentivare l’adozione del voto elettronico quale elemento di democrazia economica;

• sviluppare la rappresentanza diretta attraverso la candidatura di consiglieri indipendenti;

• curare la pubblicazione di studi e ricerche circa le tematiche dell’azionariato attivo e dello sviluppo delle

attività reali, quali attività strategiche delle istituzioni previdenziali;

• promuovere un decalogo che consenta all’investitore previdenziale e sanitario di declinare la propria

strategia in materia di esercizio dei diritti di votoUna prima azione possibile Gli strumenti per la gestione diretta del diritto di voto

GRAZIE DELL’ATTENZIONE

Puoi anche leggere